ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

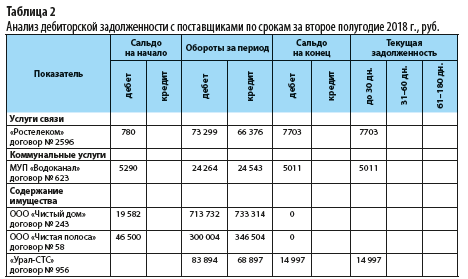

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

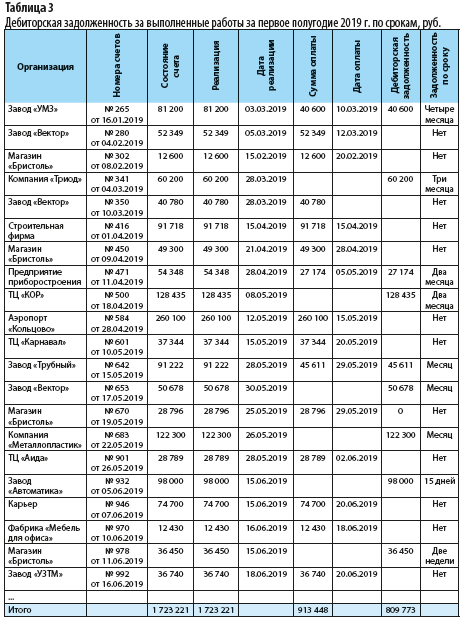

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

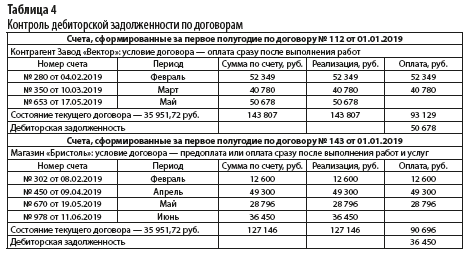

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

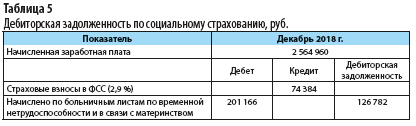

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

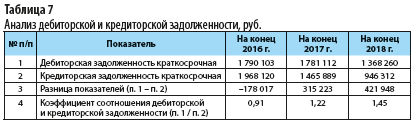

Анализ соотношения дебиторской и кредиторской задолженности

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.

-

Что такое дебиторская задолженность

-

Порядок и методика анализа дебиторской задолженности организации

-

Анализ дебиторской задолженности предприятия на примере

-

Работа с дебиторской задолженностью

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

hidden>

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует проработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой стабильности предприятия. Такой подход универсальный, а итоговый результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наиболее качественных результатов в вопросе анализа состояния дебиторской задолженности следует придерживаться определённого порядка действий. Первоначально следует обозначить элементы анализа:

1. Изучить размер долгов дебиторов, основные пункты и динамику. Полученные расчёты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

2. Изучить кредиторскую задолженность. Сюда должны входить данные о размере долга, изменениях динамики, структуре. Эти сведения помогут отследить изменения в сумме и доле краткосрочного долга перед кредиторами, которые покажут картину возможных финансовых рисков — если доля и сумма увеличиваются, растут и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит оценить сбалансированность показателей, поскольку часто они зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными о балансе, пассивным и активным сальдо на конец и начало года:

| Дебиторская задолженность (итого) | |

|---|---|

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (итого) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (пассивное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (активное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (баланс) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (баланс = активное/пассивное сальдо + итого) | |

| Начало периода | |

| Конец периода | |

| Изменение |

После того, как значения будут занесены в таблицу, станут очевидны размеры долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя окажутся равны. Если показатель активного сальдо будет выше, такая ситуация считается опасной, так как она свидетельствует, что для обслуживания дебиторов предприятие привлекает допфинансирование, потому что источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступить к анализу средних сроков погашения долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же идеальной картиной на этом этапе анализа будет ситуация, когда сроки погашения ДЗ и КЗ будут равны.

Если же проявился рост срока оплаты долгов дебиторами, это значит, что компания использует достаточно либерную кредитную политику, которая по факту должна сказаться на росте объёма реализации. Однако такая политика может привести к ухудшению ситуации в вопросе безнадежных долгов.

Рост показателей долгов по кредитов будет звоночком к ухудшению платежеспособности компании. Но в некоторых случаях такие данные будут говорить об обратном — финансово-хозяйственная деятельность компании достаточно эффективна, поскольку у нее продолжительное время сохраняются в обороте средства на погашение долгов.

5. Последним пунктом будет оценка влияния вышеприведенных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

- устойчивость;

- деловую активность компании;

- ликвидность;

- платежеспособность.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

hidden>

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

hidden>

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

Одним из наиболее ликвидных активов компании является дебиторская задолженность. Ее сумма является показателем финансовой стабильности предприятия и даже может стать причиной дефицита финансирования, в частности, если не соотносить ее с кредиторской задолженностью и не уделять достаточного внимания управлению этими активами.

В сегодняшней статье поговорим о том, что такое дебиторская задолженность, какая она бывает, как образуется. Вы узнаете, какие операции можно с ней проводить, как анализировать и управлять дебиторкой, а также много других сопутствующих вопросов по теме.

Что такое дебиторская задолженность

Дебиторская задолженность – это сумма долга перед предприятием внешних контрагентов. В качестве последних могут выступать как физические, так и юридические лица, например, клиенты, поставщики, подрядчики, сотрудники и даже государство.

Термин «дебитор» происходит от латинского слова «debet» и переводится как «он должен».

К дебиторской задолженности относятся:

- задолженность клиентов по расчетам за предоставленные услуги, выполненные работы или отгруженные товары;

- задолженность поставщиков по авансам, выданным в счет будущих поставок;

- долг по выданным кредитам и займам;

- переплата налогов, в т. ч. НДС, и страховых взносов в государственные фонды РФ;

- задолженность лиц, которые должны компенсировать ущерб предприятию;

- задолженность работников перед компанией в случае переплаты по заработной плате или получения подотчетной суммы.

Особенность дебиторской задолженности в бухгалтерском учете в том, что все суммы долга учитываются в составе актива. Простыми словами – входят в доход, но фактически еще не оплачены. Соответственно, размер дебиторской задолженности оказывает непосредственное влияние на финансовое положение организации.

Каждая компания должна постоянно контролировать и анализировать дебиторскую задолженность. Реализовать это можно путем регулярного формирования отчетов о состоянии, величине и составе долгов.

Как и когда образуется дебиторская задолженность

Дебиторская задолженность возникает, когда две стороны одной сделки не выполняют обязательства друг перед другом одновременно.

Поставщик отгружает продукты, а оплата за них идет спустя какое-то время. Таким образом, в момент отгрузки из-за разрыва во времени появляется задолженность: у поставщика – дебиторская, у получателя – кредиторская. Существовать она может как несколько часов, так и несколько месяцев или даже лет, пока контрагент не расплатится по счету. Чем больше у компании клиентов, с которыми она работает с отсрочкой оплаты, тем более быстрыми темпами увеличивается дебиторская задолженность.

Вот перечень примеров ситуаций, при которых в учете возникла дебиторка:

- клиент закупил товар с отсрочкой платежа от 1 месяца;

- компания заказала товары либо услуги по предоплате;

- фирма выдала сотрудникам заработную плату авансом;

- предприятие оплатило налоги в сумме большей, чем положено;

- организация выявила недостачу;

- компания понесла убытки вследствие необоснованных затрат или мошенничества.

Когда контрагенты одновременно выполняют свои обязательства (например, розничная торговля), дебиторская задолженность не возникает.

Если истек срок погашения долга, а контрагент не заплатил по счету, можно говорить о возникновении просроченной дебиторской задолженности.

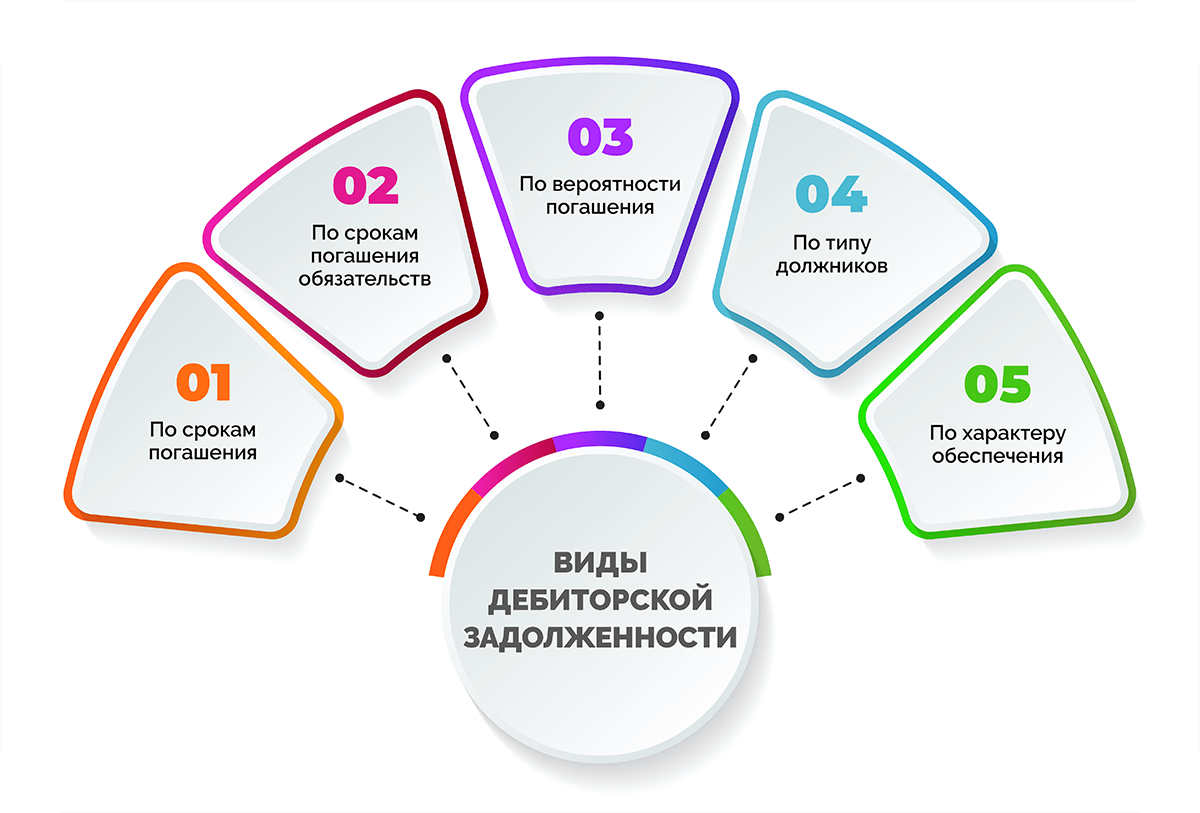

Виды дебиторской задолженности

Существуют различные виды дебиторской задолженности, которые можно сгруппировать по категориям в зависимости от нескольких признаков.

По срокам погашения:

- долгосрочная – срок погашения более 12 месяцев со дня заключения договора;

- краткосрочная – период погашения до 1 года после отчетной даты.

По срокам погашения обязательств:

- нормальная (срочная, текущая) – время погашать долг еще не пришло;

- просроченная – сроки погашения задолженности вышли.

По вероятности погашения:

- сомнительная – задолженность не имеет залога, банковской гарантии или поручительства, т. е. никак не обеспечена и, возможно, никогда не будет погашена;

- хроническая – на погашение задолженности требуется от 1 до 3 лет;

- безнадежная – задолженность с истекшим сроком исковой давности.

По типу должников:

- покупатели – не оплачен поставленный товар;

- поставщики – не получен оплаченный товар;

- государство – переплата в государственные фонды и бюджет;

- работники – выдача займа или аванса по зарплате;

- учредители – не оплачена доля уставного капитала.

По характеру обеспечения:

- банковская гарантия;

- поручительство;

- залог;

- без обеспечения.

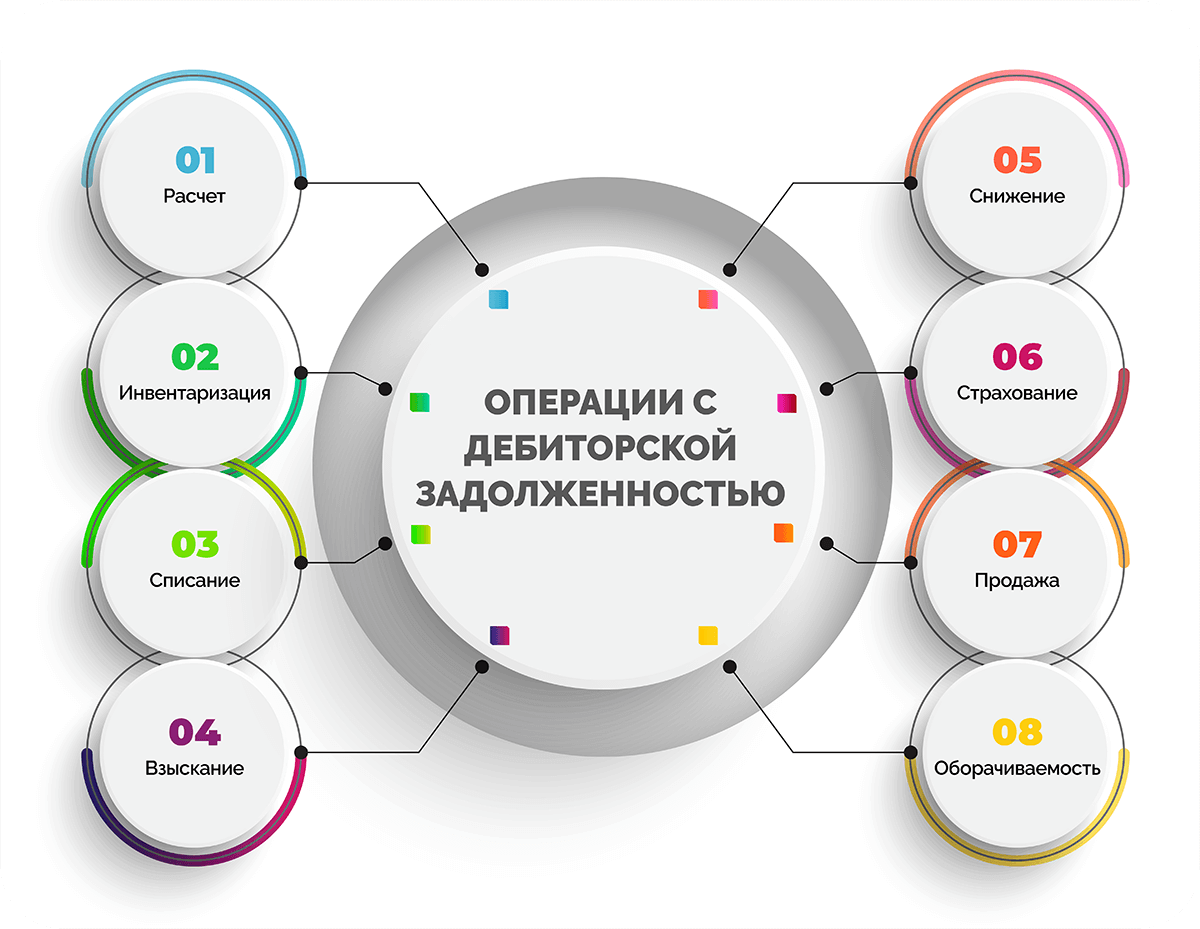

Операции с дебиторской задолженностью

На предприятии могут проводиться различные операции с дебиторской задолженностью. Далее в статье читайте об основных из них, с которыми сталкиваются практически все коммерческие и бюджетные организации.

Расчет дебиторской задолженности

В бухгалтерском учете расчет дебиторской задолженности проводится, когда составляется отчетность, в частности, бухгалтерский баланс. Единой формулы и правила расчета этого показателя не существует, к тому же от предприятия к предприятию может отличаться структура дебиторской задолженности. Поэтому каждая фирма рассчитывает дебиторскую задолженность по-своему.

Предварительно следует собрать данные по всем счетам, где она числится в бухучете, проанализировать сумму задолженности, сроки ее погашения и общее число дебиторов. Затем бухгалтерия проводит сверку с контрагентами и выявляет сомнительные долги. После этого можно определить дебиторку.

Дебиторская задолженность может учитываться в указанных ниже счетах:

- 60 – задолженность подрядчиков и поставщиков;

- 62 – задолженность заказчиков и покупателей;

- 68, 69 – задолженность государственного бюджета и внебюджетных фондов;

- 70 – задолженность персонала при излишне выплаченной з/п;

- 71 – задолженность подотчетных лиц в случае невозврата неиспользованного аванса или несдачи авансового отчета;

- 73 – задолженность сотрудников по полученным от компании займам и возмещению материального ущерба;

- 75 – задолженность учредителей;

- 76 – задолженность различных дебиторов.

Инвентаризация дебиторской задолженности

Минимум раз в год бухгалтерия проводит инвентаризацию имущества, которое числится на балансе компании, и всех ее обязательств, в том числе и дебиторской задолженности. Это важный процесс для предприятия, а процедура является обязательной:

- перед подготовкой годовой отчетности, налоговых форм и деклараций;

- для утверждения учредителями документов фирмы;

- при смене формы собственности или закрытии предприятия;

- при принятии на работу материально ответственных сотрудников;

- в случае форс-мажорных ситуаций, при которых активам компании был нанесен ущерб.

В процессе инвентаризации можно выявить безнадежные и сомнительные долги, а также получить информацию об общем состоянии расчетов с контрагентами. По результатам составляется специальный акт и справка о расчетах с дебиторами. В последней указывается сумма долга, причина его возникновения, данные должника, а также прилагаются дополнительные документы, которые могут подтвердить наличие долга и попытки организации взыскать его.

Бухгалтерия имеет право списать дебиторскую задолженность, если она признана безнадежной.

Списание дебиторской задолженности

Списанию подлежит дебиторская задолженность, исковая давность которой истекла, а также нереальные для взыскания долги. Списание проводится по итогам инвентаризации при наличии письменного обоснования и соответствующего приказа руководителя.

Если компания-кредитор оценила долг как нереальный для взыскания и списала его как убыток, в балансе задолженность продолжает отражаться еще 5 лет с момента списания для возможности ее погашения должником.

Невозможность погашения дебиторской задолженности подтверждается:

- выпиской из ЕГРЮЛ о ликвидации компании-должника;

- банкротством ООО / ЗАО или свидетельством о смерти ИП, который являлся дебитором.

- актом судебного пристава, который содержит информацию о невозможности взыскания долга;

- решением суда об отказе в удовлетворении требования компании-кредитора.

В зависимости от обстоятельств возможно два варианта списания дебиторской задолженности:

- Есть запас финансовых средств на случай проблемной задолженности. В этом случае основанием для списания служит бухгалтерская справка. Для проводки применяют кредит 62 и дебет 63. Списываемая сумма указывается в сумме проводки и забалансовом отчете (дебет 007).

- Резервы по сомнительным долгам отсутствуют. Порядок списания аналогичен предыдущему с той разницей, что для отражения задолженности используется кредит 62 и дебет 91.2.

После списания дебиторской задолженности составляется акт, в котором указывается:

- наименование и реквизиты компании (юридический адрес, индивидуальный номер);

- заголовок документа и цель составления (акт о списании долга);

- содержание, которое включает сведенья о списываемой задолженности и причины ее списания.

- подписи руководителя организации и главного бухгалтера.

Взыскание дебиторской задолженности

В общую сумму долга включается непосредственно дебиторская задолженность в полной мере, а также неустойки, штрафы, пени. Размер последних определяется с учетом ставки ЦБ, если в договоре не прописаны другие санкции.

Взыскание дебиторской задолженности начинается с переговоров с контрагентом. Если должник аргументирует невозможность уплаты долга очень тяжелым материальным положением, можно оказать ему поддержку, предоставив отсрочку или рассрочку платежей, провести реструктуризацию долга.

Если отказ от выплаты объясняется различными субъективными причинами (претензии по качеству выполненных работ, поставленных материалов или других товаров, неточности в документах и т. д.), можно прибегнуть к услугам независимого специалиста-медиатора.

Если предыдущие методы не позволяют разрешить конфликт, контрагенту направляется досудебная претензия. Она оформляется в виде официального письма с требованием вернуть долг и отправляется заказным письмом с уведомлением. Дубликат можно выслать по электронной почте. В случае, если должник никак не реагирует на претензию или отвечает отказом вернуть долг, кредитору стоит обратиться в суд.

- Долг меньше 400 тысяч – можно подать заявление о выдаче судебного приказа.

- Долг больше 400 тысяч – в арбитражный суд подается исковое заявление о взыскании дебиторской задолженности с документальным подтверждением долга, копией претензии и ответа на нее.

При удовлетворении судом требований кредитора будет выдан исполнительный лист, в соответствии с которым судебные приставы приступят к взысканию долга.

Компания, которая включена в реестр кредиторов, имеет право на взыскание долга с обанкротившегося предприятия. В этом случае стоимость долга будет выплачена из денежных средств, вырученных от продажи имущества.

Расчеты по обязательствам по конкретным видам деятельности предусматривают особые сроки:

- 75 дней – сельскохозяйственные предприятия;

- 45 дней – перерабатывающая и пищевая промышленность;

- 30 дней – другие отрасли.

По истечении срока исковой давности фирма теряет право взыскать задолженность через суд, и она становится безнадежной.

Снижение дебиторской задолженности

Для минимизации персональных рисков образования невозвратных и сомнительных задолженностей предприятия используют ряд инструментов.

- Авансовые расчеты. Такая система сотрудничества предполагает предоплату 100%, которая предупреждает возникновение большей части дебиторской задолженности. Однако не все контрагенты согласны работать по такой схеме. Вариант подходит в основном для сфер с низкой конкуренцией и компаний монополистов.

- Обеспечение сделки. В случае несвоевременной оплаты дебитором залог-обеспечение переходит в распоряжение поставщика или обязательства по исполнению расчетов берет на себя гарант. В качестве обеспечения может использоваться банковская гарантия, поручительство или залог.

- Аккредитив. Третьей стороной в таком договоре выступает банк, который оформляет аккредитив. Деньги от клиента поступают сначала в банк на спецсчет, затем банк уведомляет поставщика о том, что средства зачислены, и поставщик приступает к выполнению собственных обязательств. После предоставления документов об их исполнении банк перечисляет средства на счет компании-поставщика. Таким образом, интересы обеих сторон находятся под защитой, но услуги банка необходимо оплачивать дополнительно.

Комплексные меры по снижению дебиторской задолженности сводятся к следующим действиям:

- контроль платежей контрагентов и расчетов с ними;

- проверка благонадежности контрагентов;

- проверка полномочий и прав лиц, которые подписывают договоры;

- разработка и внедрение системы индивидуальной предоплаты;

- включение в договор информации о штрафах и пене за просрочку оплаты;

- напоминание о долгах сразу после просрочки и их незамедлительное взыскание.

Все перечисленное выше позволяет компании создать устойчивую финансовую основу и не допустить превращения нормальной задолженности в просроченную.

Страхование дебиторской задолженности

Защититься от невозврата дебиторской задолженности можно путем оформления страхового полиса. Страхование практикуют предприятия, которые работают с фирмами, закупающими продукцию под реализацию или в рассрочку. В этом случае, если вторая сторона сделки нарушит график платежей, откажется платить по счету или обанкротится, организация сможет претендовать на компенсацию со стороны страховой компании.

Существует два вида страхования дебиторки:

- Страхование по полису. Полис выписывается на каждую отгрузку с отсрочкой платежа. В нем указывается номер накладной, дата отгрузки, сумма долга, кредитный лимит. При подаче заявления кредитором производятся выплаты в пределах кредитного лимита.

- Генеральная схема. Компания заключает соглашение со страхователем, оно распространяется на все поставки контрагентам, которые оплачивают товар или услуги в рассрочку. Это доступно и для обычного предприятия, и для интернет-магазина. Также такая схема страхования удобна при работе с маркетплейсами и другими сайтами.

Для заключения договора страхования кредитор предоставляет страховщику список клиентов, реестр старения дебиторской задолженности и другую информацию.

Нужно понимать, что страховщик не страхует всю дебиторскую задолженность компании, а тщательно оценивает риски неплатежей в разрезе каждого контрагента. По сути – выполняет функции службы безопасности страхователя.

Продажа дебиторской задолженности

Дебиторская задолженность является обязательством контрагента. Компания может взыскать ее самостоятельно или продать, тем самым избавив себя от разбирательств и судебного производства. Оформить сделку продажи дебиторской задолженности можно разными способами.

- Через цессию (договор уступки требования) – по трехстороннему договору, с вознаграждением или на безвозмездной (бесплатной) основе. Если сделка касается недвижимости, то регистрация в Росреестре обязательна.

- Через факторинг – актуально, когда покупатель соглашается только на работу с отсрочкой платежа, а продавцу срочно нужна оплата. Кредитором поставщика выступает факторинговая компания или банк. Принцип работы такой:

- продавец осуществляет отгрузку и выставляет счет факторинговой компании;

- факторинговая компания оплачивает основную часть суммы по счету продавцу (например, 80-90%);

- покупатель проверяет полученный товар, после чего продавец получает остаток суммы;

- через прописанный в договоре срок покупатель перечисляет деньги на счет факторинговой компании, по факту получая отсрочку.

- Через вексель – эта ценная бумага может служить оплатой, и сама по себе считается доказательством наличия обязательств перед кредитором. Позже ее можно передавать или продавать сторонней компании.

Оборачиваемость дебиторской задолженности

Чтобы знать, как быстро компания получает платежи за отгруженные товары, выполненные работы и оказанные услуги, применяют коэффициент оборачиваемости дебиторской задолженности. Его рассчитывают по следующей формуле:

RT = Объем реализованной продукции / Средняя сумма дебиторской задолженности

Еще проще определить коэффициент оборачиваемости дебиторки можно, просуммировав показатель на начало и на конец года, а затем разделив результат на 2.

Показатель оборотной дебиторской задолженности нужен, чтобы оценить эффективность работы с контрагентами по взысканию долгов. Чем он меньше, тем большее количество клиентов не способны исполнять обязательства. Если отмечается динамика показателя в сторону снижения, это связано с наличием проблем с реализацией продукции или услуг.

При большой дебиторской задолженности создается дефицит оборотных средств, это может привести к неспособности компании вести текущую деятельность, потере ликвидности и банкротству.

Управление дебиторской задолженностью

Чтобы минимизировать риски появления безнадежной дебиторской задолженности и, как следствие, недополучения прибыли и дефицита оборотных активов, необходимо своевременно возвращать долги, а лучше – предотвращать их возникновение. Работа, направленная на это, называется управлением дебиторской задолженностью.

Очевидно, что львиная доля обязанностей в данном случае ложится на финансовый отдел, но в управлении задолженностью также участвуют:

- бухгалтерия – отслеживает и предоставляет данные о неплатежах;

- служба безопасности – занимается проверкой надежности кандидатов в контрагенты;

- юридический отдел – составляет и направляет досудебные претензии и судебные иски;

- руководство компании – контролирует работу перечисленных структурных подразделений.

Этапы процесса управления дебиторской задолженностью

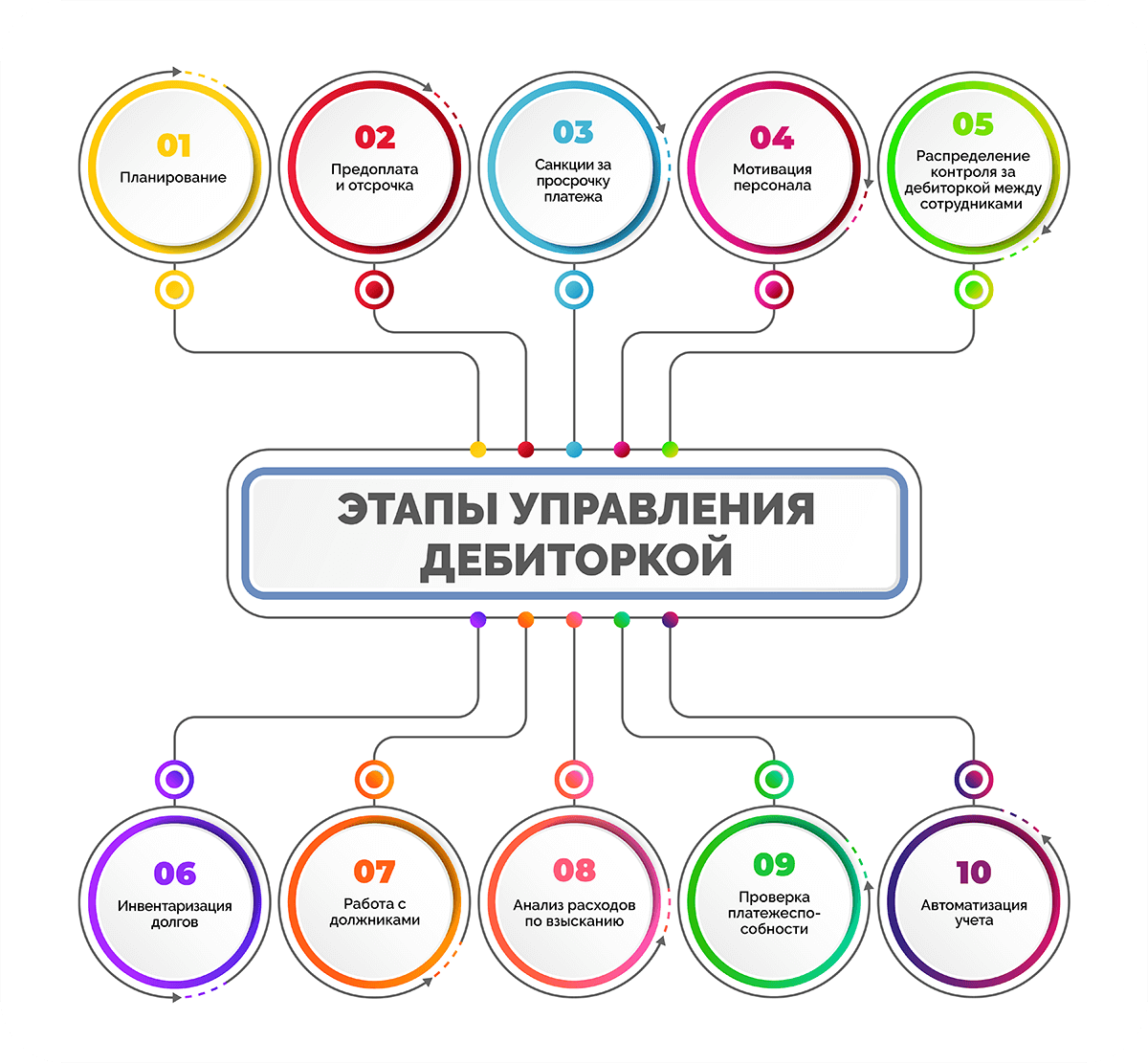

Контроль и управление дебиторской задолженностью можно разделить на следующие этапы:

- Планирование. Разработка внутренней корпоративной политики по управлению задолженностями, выявление допустимого предела, при котором фирма остается функциональной и сохраняет способность исполнять обязательства. Составление плана работ по борьбе с долгами, которые выходят за пределы допустимого значения.

- Предоплата и отсрочка. Установление предоплаты для всех расчетов, когда это возможно и целесообразно. Назначение отсрочек, с помощью которых компания сможет вести учет средств, а контрагенты – погашать долги.

- Санкции за просрочку платежа. Штрафы и пени как нельзя лучше позволяют контролировать дебиторскую задолженности.

- мотивация персонала. Зарплата, которая зависит от результатов работы, хорошо стимулирует специалистов, ответственных за состояние дебиторской задолженности.

- Распределение контроля за дебиторкой между сотрудниками предприятия. Чем лучше будут распределены обязанности, тем эффективнее будет управление дебиторской задолженностью.

- Инвентаризация долгов. Проверке подлежит и дебиторская, и другие задолженности с целью их обработки. Необходимо проанализировать их, посчитать должников, сверить суммы, определить типы долгов, сформировать стратегию погашения.

- Работа с должниками. Определение дедлайнов для контрагентов и регулярное напоминание о сроках расчета по договорам.

- Анализ расходов по взысканию. Оценка реальных затрат на взыскание дебиторки в рублях. Неизбежные статьи расходов: почтовые, услуги доставки, оплата госпошлины, получение выписок из ЕГРЮЛ или ЕГРИП, составление судебного иска, судебные издержки.

- Проверка платежеспособности. Если окажется, что кредитор запустил процесс банкротства и поэтому не погашает долг, важно успеть попасть в реестр кредиторов. Стоит убедиться в платежеспособности контрагента.

- Автоматизация учета. Автоматизировать процессы, упростить бухгалтерский учет и исключить вероятность ошибок позволяют специальные программы. Например, в этом помогает облачный сервис «ЕКАМ».

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность – это деньги, которые должны вам контрагенты, то кредиторская задолженность – это сумма, которую ваша компания должна другим фирмам.

Сравним кредиторскую и дебиторскую задолженности на примерах.

|

Дебиторка |

Кредиторка |

|

Предоплата за покупки, услуги, работы |

Долги перед поставщиками за отгруженные товары, выполненные работы или услуги |

|

Отсрочка оплаты за уже выполненные обязательства |

Полученные от поставщиков авансы |

|

Налоги, сборы, соц. взносы, переплаченные государству |

Налоги, соц. взносы, сборы, которые не были оплачены в положенный срок, и санкции по ним |

|

Займы, выданные контрагентам или сотрудникам компании |

Финансовые обязательства по исполнительным листам, которые были проигнорированы |

|

Переплаты по отпускным, заработной плате и пр. |

Задолженности по взятым займам, кредитам, овердрафтам |

|

Подотчетные суммы, выданные работникам |

Задолженности по зарплате и другим выплатам перед работниками |

Анализ дебиторской задолженности

Дебиторскую задолженность анализируют, чтобы разобраться в ее структуре и соотнести с кредиторской. Этот процесс проводится в четыре этапа:

- Соотношение показателей состояния дебиторской задолженности, ее структуры и движения.

- Анализ задолженности в зависимости от срока ее возникновения.

- Расчет доли долга в общей массе активов компании, показателей оборота, оценки соотношения скорости роста дебиторки к скорости получения выручки от реализации продукции, услуг или работ.

- Соотношение дебиторской и кредиторской задолженности.

Один из первых показателей для анализа – коэффициент дебиторской задолженности (КДЗ) позволяет узнать, какую часть активов составляют долги. Это отношение суммы дебиторки ко всем активам предприятия. Его определяют по формуле:

КДЗ = Сумма всей дебиторской задолженности / Сумма активов компании

Дебиторскую задолженность всегда анализируют в отношении к кредиторской. Результат позволяет понять, рационально ли используются оборотные средства в бизнесе.

- Соотношение = 1. Оптимальное значение.

- Соотношение > 1. Признак излишнего отвлечения финансов из оборота компании, ставит фирму в зависимость от контрагентов.

- Соотношение < 1. Признак проблем с платежеспособностью и финансовой нестабильности бизнеса.

Соотношение дебиторки и кредиторки всегда нужно сопоставлять с другими показателями. Для получения объективной финансовой картины требуется комплексный финансовый анализ.

Сроки исковой давности и погашения долгов

Срок погашения дебиторской задолженности указывается в договоре. Этот период может быть краткосрочным – до 1 года или долгосрочным – свыше 1 года.

Что касается исковой давности, то ее минимальный срок составляет 3 года, максимальный – 10 лет (в случаях, если он приостанавливался). Однако есть исключения, например, обращаться в суд в течение года можно, если есть задолженность по договору транспортной экспедиции.

Срок исковой давности начинает отсчитываться в зависимости от условий договора и обстоятельств, в частности:

- когда срок платежа прописан в договоре, срок давности отсчитывается с даты, следующей за последним днем выплаты согласно договору;

- когда в договоре не прописан срок платежа, дата выплаты задолженности может быть установлена кредитором, а срок давности будет отсчитываться после этой даты;

- когда в договоре отсутствуют сроки платежа, но компания-кредитор направила требование о погашении задолженности, срок давности начнется с даты выставления требования.

В некоторых ситуациях срок исковой давности приостанавливается, например:

- стороны пытаются достичь взаимных договоренностей, не обращаясь в суд, к примеру, привлекая посредника;

- в связи с форс-мажорной ситуацией кредитор не имел возможности обратиться в суд в последние 6 месяцев периода исковой давности;

- должник признает наличие задолженности и ведет переговоры о реструктуризации или гасит какую-то часть долга.

Если срок давности был приостановлен, а затем возобновлен, при этом до даты окончания осталось менее 6 месяцев, то он продлевается до полугода.

Как работать с дебиторами

На этапе ведения переговоров с потенциальным дебитором о заключении сделки предприятию важно убедиться в его способности вовремя исполнять условия договора. Получить общую картину о платежеспособности контрагента и принять верное решение можно, анализируя следующие факторы:

- характер предпринимательской деятельности будущего партнера;

- финансовые обязательства по другим договорам в настоящее время;

- результаты деловых взаимоотношений с другими компаниями, кредитная история.

Дебиторская задолженность может быть просрочена по разным причинам. Важно правильно оценивать каждую из них, чтобы составить грамотную стратегию возврата средств. Вот три основные причины просрочки:

- Финансовые проблемы у организации – в результате кризиса многие надежные игроки рынка стали уязвимыми.

- Форс-мажор – это любые непрогнозируемые события непреодолимой силы: стихийные бедствия, военные конфликты, потеря дееспособности или смерть контрагента.

- Недобросовестность – некоторые предприниматели изначально не собираются выполнять договорные обязательства, т. к. ведут мошенническую деятельность.

Если дебиторская задолженность образовалась, а контрагент не спешит оплачивать счет, можно применить ряд мер:

- психологическое давление – звонки, напоминание о гражданской и уголовной ответственности;

- экономические санкции – штрафы согласно законодательству;

- юридические меры – подача судебного иска.

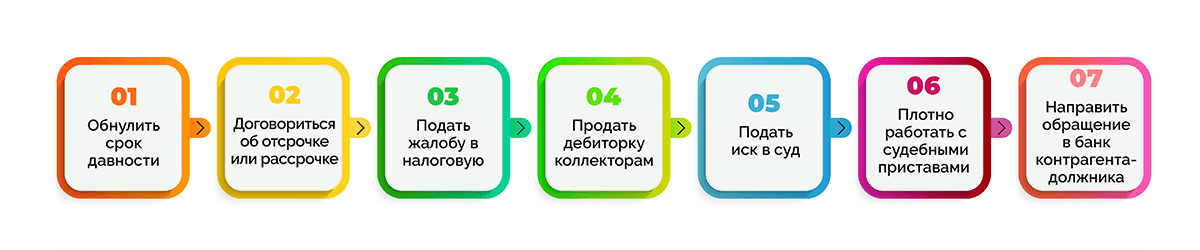

Что делать с проблемной дебиторкой

Когда задолженность становится сомнительной, вернуть денежные средства все еще можно, если провести взыскание грамотно.

Что можно сделать:

- Обнулить срок давности. При этом составляется акт сверки взаиморасчетов, где фиксируется сумма долга, и срок давности начинает отсчитываться заново.

- Договориться об отсрочке или рассрочке. Это может помочь в погашении долга, если у дебитора временные проблемы в бизнесе.

- Подать жалобу в налоговую, которая обратит внимание на дебитора и пригрозит ему банкротством – такие действия могут значительно ускорить возврат долга.

- Продать дебиторскую задолженность коллекторам. Хоть сумма при выкупе обычно не превышает 50% от суммы долга, компаниям, которые потеряли надежду вернуть деньги, это позволит сократить убытки.

- Подать иск в суд. Процесс длительный, рассмотрение дела может занять от 2 до 6 месяцев, но высока вероятность добиться решения в свою пользу.

- Плотно работать с судебными приставами на этапе исполнения решения суда.

- Направить обращение в банк контрагента-должника. Если есть решение суда о возврате долга, банк обязан направить деньги со счета дебитора для расчета по обязательствам.

Если все это не помогло вернуть дебиторскую задолженность, остается лишь списать ее за счет внутреннего резерва.

Часто задаваемые вопросы

Бизнес без дебиторки невозможен. Отсрочка платежа выгодна обеим сторонам: поставщик получает новый рынок сбыта, а покупатель – оборотные средства. Главное – не накапливать долги. Большая сумма дебиторской задолженности вредит финансовому состоянию компании. Из-за отсутствия финансовых поступлений наступает стагнация. С ростом долга растет риск его невозврата, что негативно влияет на устойчивость бизнеса.

Дебитор – должник или предприятие, которое имеет дебиторскую задолженность перед другой фирмой. Кредитор – лицо, которому дебитор должен деньги или другие активы.

Информацию о банкротстве потенциального дебитора можно посмотреть в федеральном реестре или в картотеке арбитражных дел. Данные о реорганизации и ликвидации компании предоставляет налоговый сервис «Прозрачный бизнес».

Есть несколько способов минимизировать риск появления таких дебиторок:

- предоплата;

- обеспечение долга (залог, поручительство или банковская гарантия);

- встречная (кредиторская) задолженность;

- аккредитив.

Каждое предприятие отражает такую сумму дебиторки, которую считает правильной и которая соответствует бухгалтерским записям. Долги банков и бюджетов обязательно должны быть согласованы с дебиторами. По таким расчетам не должно быть неурегулированных сумм в бухгалтерском балансе.

Деление дебиторской задолженности на группы нужна, чтобы разбить долги на категории. Каждая категория имеет свои проблемы и особенности. Дебиторку делят на группы по контрагентам и договорам, товарным группам, регионам и менеджерам, срокам погашения, в отдельную группу выделяют просроченные задолженности. Также выделяют разные группы по значимости: группа А – долг 80% от суммы, группа В – 15%, группа С – 5%.

Заключение

Дебиторская задолженность – неотъемлемая часть работы любой компании. Она может быть полезна для бизнеса, но слишком большое количество дебиторок или слишком крупные суммы долга могут негативно отразиться на финансовом и общем состоянии фирмы, и даже привести к банкротству. Поэтому основная задача предприятия – грамотно управлять дебиторскими задолженностями, постоянно работать с дебиторами с целью получения своевременных оплат по счетам.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если… Подробности смотрите в КонсультантПлюс, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Можно ли узнать про особенности расчетов с контрагентами в организации, ни один договор которой вы не видели? Вполне. Делается это на основе открытых данных – финансовой отчетности. А нужно, чтобы еще до начала партнерских отношений представлять, кто перед вами: вовремя платящий клиент или любитель пожить за чужой счет. В статье приводим этапы анализа, делимся формулами и примером.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

- во-первых, расчет индикаторов проводится либо за целый период (допустим, год), либо на две его крайние даты. Характеристика состояния конкретного дня прячется где-то внутри;

- во-вторых, цифры коэффициентов и реальная жизнь – не всегда одно и то же. Предприятие с абсолютно ликвидным балансом может не заплатить поставщику вовремя. Тогда как контрагент с неидеальными показателями закроет долг в оговоренный день.

Это мы к тому, что методика из статьи даст общее представление о потенциальном партнере, но не гарантии его финансовой устойчивости и «порядочности» с точки зрения оплаты.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

- остатки ДЗ и КЗ;

- информация о просроченных, списанных и обеспеченных долгах;

- показатели, которые инициируют появление задолженности. Это доходы и расходы.

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png "Risunok-1 (4).png")

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

- изучение структуры ДЗ и КЗ;

- сравнение остатков ДЗ и КЗ промеж собой;

- оценка динамики;

- расчет оборачиваемости.

Сначала разберем каждый шаг в теории. Потом реализуем на практике.

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

- когда существенная часть актива складывается из долгов дебиторов, то велик риск не получить имущество вовремя (деньги от покупателя по отсроченным долгам или ресурсы от поставщика по выданным авансам);

- если велика доля кредиторки в пассиве, то повышается вероятность попасть в долговой коллапс. За ним может последовать банкротство.

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

|

Название |

Характеристика |

|

Долго- и краткосрочные |

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам. · Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной. · В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства |

|

Текущие и просроченные |

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными. · В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения |

|

Обеспеченные и без обеспечения |

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет. · Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах |

|

Сомнительные и безнадежные |

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой. · Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности. · По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой. · Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат» |

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

- долгосрочной. По ДЗ – крайне негативное явление, ведь организация, по сути, добровольно выводит из своего оборота средства на срок свыше 12 месяцев. По КЗ – напротив, мечта. Отыскать поставщика/подрядчика, который позволит пользоваться ресурсами и расплачиваться за них через год, – весьма сложная задача;

- просроченной. Она еще хуже долгосрочной, ведь означает срыв договоренности о времени платежа или поставки. Когда ее много, то это значит: дела с расчетной дисциплиной на предприятии хромают;

- необеспеченной. Текущая необеспеченная – нормально. Просроченная необеспеченная – плохо, ведь тогда нет гарантий возврата средств в оборот. Жаль только, что зачастую из финансовой отчетности не узнать, под какие именно долги получены залоги, поручительства и банковские гарантии. Это так еще и потому, что стандартный вариант раскрытия информации в пояснениях из приказа Минфина РФ не предполагает отслеживание подобного момента;

- безнадежной. Такая ДЗ – прямые финансовые потери предприятия в виде уменьшения прибыли до налогообложения и чистой. А еще показатель отсутствия претензионно-исковой работы в отношении нерасплатившихся вовремя контрагентов. Конечно, если списывается долг организации-банкрота, то тут мало что сделаешь. А когда в прочие расходы уходит задолженность с истекшим сроком исковой давности от контрагента, который продолжает существовать, то это свидетельство несогласованной работы бухгалтерии и юристов.

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png "Risunok-2 (2).png")

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

.png "Formula-3 (1).png")

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

|

Характерный признак |

Потенциальный покупатель |

Потенциальный поставщик |

|

Значительный рост ДЗ |

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет |

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки |

|

Значительный рост КЗ |

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя? |

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий: · непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов; · эта организация приостанавливает дальнейшую отгрузку; · ваш поставщик прекращает производственный процесс из-за отсутствия материалов; · вы не получаете товары, работы или услуги вовремя |

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

- количеством оборотов за анализируемый период. В статье будем ориентироваться на год;

- продолжительностью оборота в днях.

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png "Formula-4 (1).png")

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

________________________

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

________________________

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png "Formula-5 (1).png")

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

- сумеет ли возможный покупатель своевременно рассчитаться по сделке с вами при столь нерегулярных поступлениях?

- не сорвет ли потенциальный поставщик оплату по своим долгам перед ключевыми партнерами, из-за чего сам останется без материалов или услуг от них, а вы – без его продукции?