Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

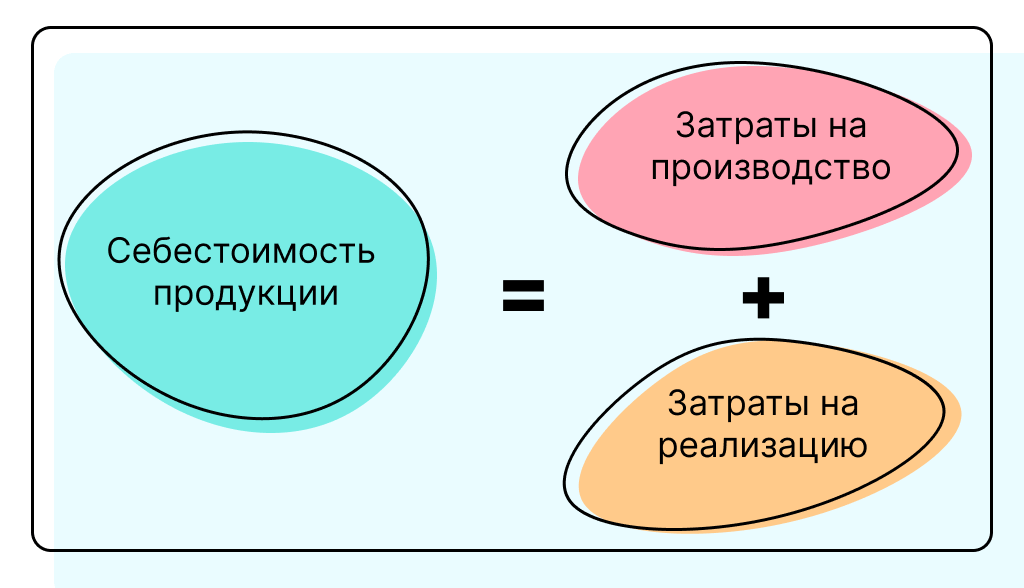

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Существуют две группы причин расчета себестоимости:

-

данные о себестоимости незавершенного производства и готовых продуктов необходимы для формирования финансовой (бухгалтерской) отчетности;

-

калькулирование себестоимости необходимо для:

-

планирования деятельности предприятия;

-

контроля выполнения планов;

-

принятия управленческих решений, так как на основе данных о себестоимости формируется ассортиментная и ценовая политика.

Затраты и классификация методов расчета себестоимости

1. Попроцессный метод

Применяется на предприятиях, которые работают в непрерывном режиме. Классический вариант попроцессного метода применяется в отраслях с массовым типом производства, который характеризуется:

-

непродолжительным производственным циклом;

-

наличием единой характеристики для всей продукции;

-

ограниченной номенклатурой продукции;

-

полным отсутствием либо незначительными объемами полуфабрикатов и незавершенного производства.

Примерами такого производства являются добывающие отрасли, транспорт и энергетика. Объект учета затрат и калькулирования — конечная продукция. Таким предприятиям требуются большие вложения для продолжения работы в перспективе, а также для текущего поддержания производства. Вложения носят рисковый характер.

Самый простой тип массового производства представлен энергетическими предприятиями и характеризуется отсутствием запасов готовой продукции. В таких случаях используется простой одношаговый способкалькулирования себестоимости. Себестоимость единицы продукции определяется делением полной суммы затрат за период на количество единиц продукции, произведенной за этот период:

C = Z / X

где С — себестоимость единицы продукции, руб.; Z — совокупные затраты за период; X — количество единиц произведенной продукции (шт., км и т.д.)

Существует небольшое количество предприятий, которые удовлетворяют четырем основным требованиям. Для них используется способ простой двухступенчатой калькуляции, предусматривающей выделение в учете производственных и непроизводственных затрат. Производственные затраты относятся на всю произведенную готовую продукцию, а непроизводственные считаются затратами периода и относятся на продукцию реализованную.

С = Zпр /Хгп + Zнепр /Хрп

где Zпр — производственные затраты; Хгп — количество единиц готовой продукции, произведенной за период; Zнепр — непроизводственные затраты периода; Хрп — количество единиц продукции, реализованной за период.

Данный вариант исчисления себестоимости позволяет определить себестоимость реализованной продукции и оценить запасы изготовленной в данном периоде, но нереализованной продукции.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Способ одно- и двухступенчатой калькуляции используется в тех калькуляциях, где технологический процесс организован в виде непрерывной деятельности при непродолжительном производственном цикле. Если технологический процесс организован в виде цепочки отдельных этапов, технологически и организационно обособленных, производство на отдельных этапах может осуществляться с разным ритмом, тогда возникают остатки полуфабрикатов при передаче из одного подразделения в другое.

2. Попередельный метод

Данный метод применяется в отраслях и на предприятиях, где продукция в ходе технологического цикла последовательно проходит несколько стадий.

Передел — это содержательно и пространственно обособленная совокупность технологических операций, составляющая часть полного технологического процесса изготовления конечной продукции. В результате каждого передела получается полуфабрикат, который может быть передан по технологической цепочке для дальнейшей обработки или реализован на сторону.

Особенностями массового типа производства являются небольшая номенклатура изделий, которые выпускаются в больших количествах, узкая специализация рабочих мест, высокий уровень оборудования и автоматизации. Разновидность массового типа производства — поточное производство (целлюлозно-бумажная, прядильная, металлургическая, химическая и нефтехимическая промышленность).

Производство на всех стадиях технологического процесса ведется независимо от других, поэтому между переделами могут возникать значительные объемы полуфабрикатов — продуктов одного передела, переданных в следующий передел, но не использованных там в течение отчетного периода. Такая особенность организации производства обусловливает выбор в качестве объекта калькулирования не конечного продукта, а продукта каждого передела. Объект учета — отдельный передел.

Если внутри передела цикл изготовления изделия невелик и в конце отчетного периода нет внутрицехового незавершенного производства, для исчисления себестоимости можно использовать метод простой многоступенчатой калькуляции. Он является продолжением простой двухступенчатой калькуляции. Производственные затраты, произведенные за отчетный период в каждом переделе, относятся на продукцию, выпущенную в рамках этого передела, а непроизводственные затраты относятся на реализованную продукцию.

Во многих массовых производствах особенностью процесса является введение основных материальных затрат лишь в начале процесса, т.е. в первом переделе. В аналитических целях целесообразно вести учет материальных затрат отдельно, а по переделам учитывать лишь затраты труда и общепроизводственные расходы, т.е. добавленные затраты. Когда все последующие стадии добавляют продукту стоимость в результате его обработки, можно использовать метод калькуляции затрат по стадиям обработки.

Для распределения затрат между готовой продукцией передела и незавершенным производством был разработан метод условных единиц. Согласно данному методу каждый объект калькулирования рассматривается как совокупность двух условных единиц: основных материальных затрат и добавленных затрат. Величины этих условных единиц в денежном выражении определяются либо путем нормирования, либо путем деления фактических затрат на количество выработанных условных единиц за любой период времени.

Продукция, выработанная в рамках одного передела, будет состоять из продукции готовой, переданной в следующий передел, и изделий, еще не законченных с точки зрения технологического процесса, но уже начатых, в которые уже вложены некоторые затраты. Оценка такого незавершенного производства ведется экспертным путем с учетом завершенности по материалам и добавленным затратам по отдельности. Результат получается в условных единицах ( первый этап расчетов).

После процентной оценки степени незавершенности продукции определяется выработка за период либо путем умножения на нормативную стоимость условной единицы, либо делением полной суммы затрат на количество условных единиц выработки ( второй этап расчетов). Это позволяет оценить как выработку готовой продукции, так и объем незавершенного производства на момент окончания периода путем умножения количества условных единиц выработки на стоимость одной условной единицы ( третий этап расчетов).

3. Позаказный метод

Данный метод калькулирования себестоимости применяется на предприятиях с единичным или серийным типом производства, где выпускается уникальная продукция по специальным заказам. Он применяется в крупнейших судо-, авиа-, машиностроительных концернах, в малом бизнесе — при производстве мебели, визитных карточек, при предоставлении аудиторских услуг.

Особенности единичного или серийного производства:

-

широкая номенклатура выпускаемой продукции при небольшом количестве изделий каждого наименования (в единичном производстве объем партии — одна единица);

-

использование специально разработанных на данном предприятии форматов учетно-управленческой документации — карточек заказов, калькуляционных карточек, сопроводительных листов и т. д.;

-

применение универсального технологического оборудования.

Серийное производство — это изготовление заранее оговоренного количества технологически идентичных изделий, выполняемое одновременно или последовательно в течение ограниченного промежутка времени. Если продолжительность периода изготовления серии невелика, то серию можно рассматривать как заказ.

Заказ — это особым образом оформленное требование клиента производителю изготовить изделие с определенными характеристиками. Форму бланка-заказа предприятие разрабатывает самостоятельно. Обязательными реквизитами являются номер заказа, характеристика продукта, срок исполнения и стоимость заказа.

Сущность позаказного метода учета затрат и исчисления себестоимости состоит в отнесении прямых расходов в разрезе заранее установленных статей калькуляции на отдельные заказы и распределении косвенных расходов по заказам в соответствии с установленными ставками распределения. Объект учета затрат и калькулирования — отдельный заказ.

Заказ на изготовление продукции считается выполненным, если товар отгружен покупателю; услуга считается оказанной, когда клиентом подписан акт выполненных работ. Выручка регистрируется в момент, когда представлены определенные документы — акты, свидетельства о передаче товара перевозчику. Если этого не произошло в течение отчетного периода, заказ считается в составе незавершенного производства на конец периода.

Оценка такого незавершенного производства ведется с помощью карточек заказов. В карточке фиксируются затраты, сделанные в связи с изготовлением данного заказа в разрезе установленных статьей. Вместе с отпуском материалов в карточке регистрируются время основных рабочих, затраченное на данный заказ, и соответствующие этому периоду времени суммы затрат на оплату труда. Если в организации принято калькулирование по полным затратам, то к суммам прямых затрат необходимо добавить производственные накладные расходы по нормативным ставкам.

Суммы основных и накладных затрат, отнесенных на заказы, по которым еще нельзя определить реализацию к концу отчетного периода, формируют объем незавершенного производства. Если организация выбирает в качестве базы распределения общепроизводственные затраты основных материалов, то суммы накладных расходов, отнесенных на заказ, в любой момент времени будут сильно зависеть от темпов отпуска этих материалов на изготовление заказа. В случаях когда материалы отпускаются сразу почти в полном объеме, накладные расходы можно начислять в максимальных суммах, даже если работа над заказом только началась.

Если на конец отчетного периода в производстве оказывается большое количество едва начатых заказов, на них (и соответственно на объем запасов) будет отнесена существенная часть общепроизводственных затрат, что приведет к большой величине финансового результата. Эффект получается более выраженным, когда в соответствии с принятой учетной политикой на заказы распределяются не только общепроизводственные, но и общехозяйственные расходы.

4. Партионный (пооперационный) метод

Разновидностью позаказного метода является партионное (пооперационное) калькулирование.

Партионная калькуляция применяется там, где отдельные единицы выпуска, оформленные как заказы, в процессе своего изготовления проходят несколько стадий производства (операций), причем для каждой единицы набор стадий может быть индивидуальным, а часть операций — общей для всех изделий.

Примером такого производства является изготовление мебели на заказ. Предприятие изготавливает стандартные модули — тумбочки, шкафы, полки, которые в соответствии с пожеланиями клиента подвергаются различным видам обработки, оснащаются различными фасадами, фурнитурой и аксессуарами. Таким образом, цена заказа определяется как сумма стоимостей отдельных модулей и затрат, которые предприятие понесло на всех операциях в соответствии со спецификацией.

5. Учет затрат по функциям

Данную систему учета затрат применяют организации, которые выпускают большой ассортимент продукции разными партиями. Суть метода заключается в соотношении затрат с определенными функциями, которые осуществляются в интересах производства и реализации того или иного вида продукции.

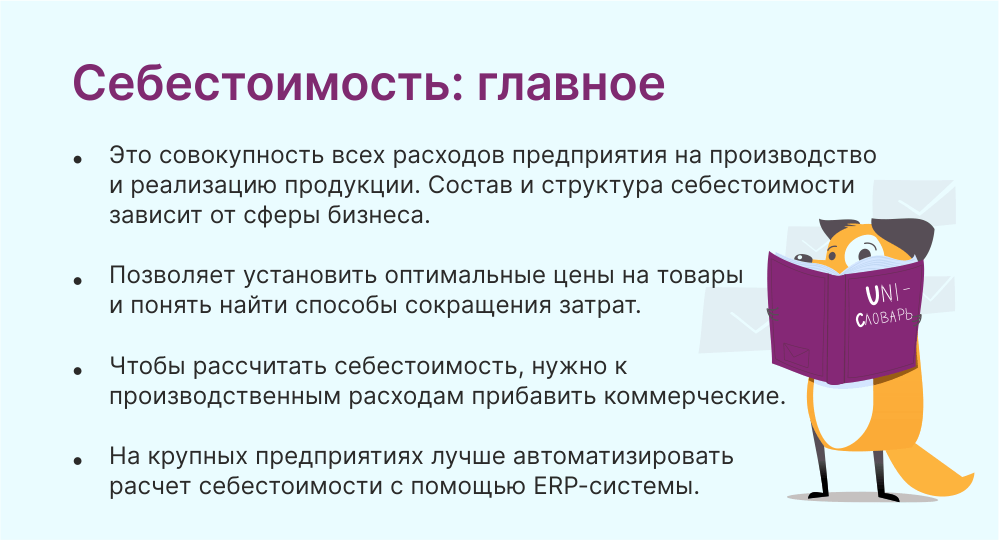

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99.

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

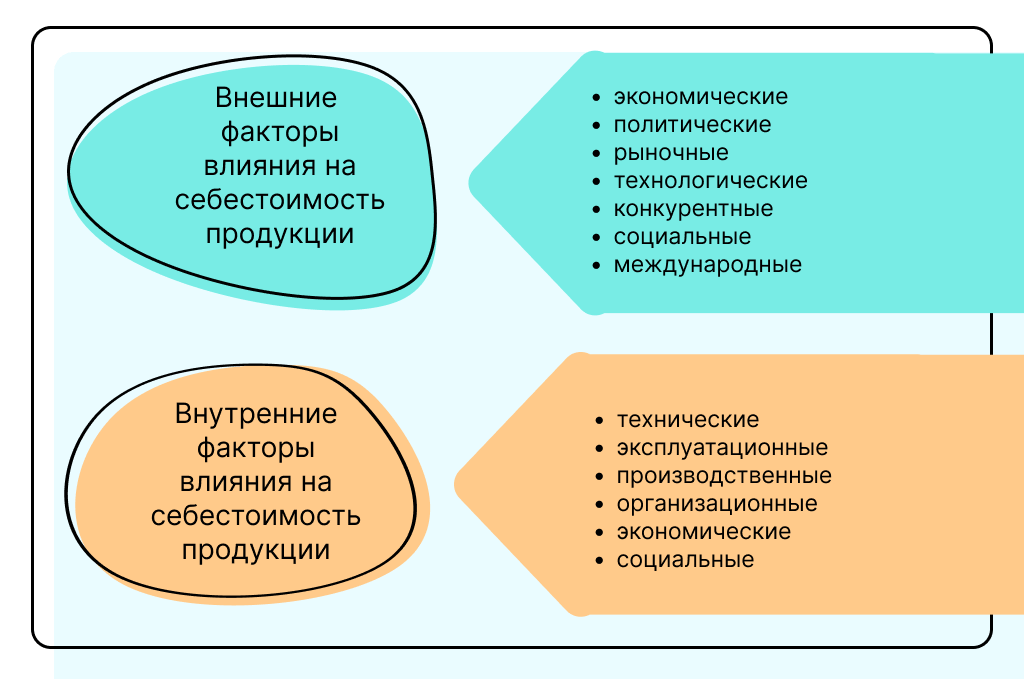

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства. Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Просмотров 22.1к. Опубликовано 04.08.2022

Обновлено 15.12.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Чтобы сформировать цену, при которой бизнес не будут торговать себе в убыток, нужно правильно рассчитать себестоимость. В общем виде она представляет собой производственные затраты компании и расходы на продажу товара или или услуг.

Для поддержания рентабельности бизнеса проводить перерасчет себестоимости рекомендуют хотя бы раз в несколько месяцев – длительность перерыва зависит от масштаба бизнеса.

В статье рассказываем, что такое себестоимость, что в нее включено и как правильно использовать этот показатель при создании стратегии развития компании.

Содержание

- Что такое себестоимость простыми словами

- Для чего нужно планировать себестоимость

- Виды себестоимости

- Структура себестоимости продукции

- Классификация издержек производства

- Прямые материальные затраты

- Прямые трудовые затраты

- Заводские накладные расходы

- Косвенные материальные затраты

- Косвенные трудовые затраты

- Прочие накладные расходы

- Методы расчета себестоимости

- Директ-костинг

- Позаказный метод

- Попередельный метод

- Попроцессный метод

- Как рассчитать себестоимость

- Что нужно для самостоятельного расчета себестоимости

- Себестоимость производства

- Себестоимость услуг

- Калькуляция себестоимости продукции

- Что такое калькуляция себестоимости

- Виды калькуляций

- Как рассчитать себестоимость продукта

- Пример расчета себестоимости продукции

- От чего зависит показатель

- Методы снижения себестоимости

- Коротко о главном

Что такое себестоимость простыми словами

Себестоимость – термин из сферы финансов. На английском он звучит как cost price и означает первоначальную стоимость продукта или услуги, основанную на оценке текущих затрат на производство и реализацию продукции.

То есть себестоимость – это то, что потратила организация на изготовление, продвижение и продажу продукта. При расчёте учитываются цены на сырьё, материалы, топливо и энергию, оплата рабочей силы и прочие затраты.

Для чего нужно планировать себестоимость

Без данного показателя невозможно организовать управленческий учёт и разработать ценовую политику предприятия. Планированием и оценкой себестоимости в крупных компаниях обычно занимаются экономисты.

На основе себестоимости можно оценить две ключевые для бизнеса цифры: рентабельность, то есть показатель экономической эффективности, и прибыль компании.

С помощью этого показателя проводят анализ производственной и коммерческой деятельности компании, а также формируют розничную и оптовую цены товаров.

Знание себестоимость также требуется, если компания хочет:

- повысить рентабельности бизнеса через оптимизацию расходов и уменьшение затрат;

- сформировать план по объему изготавливаемой продукции на основе производственных мощностей и спроса покупателей;

- повысить количество накоплений внутри предприятия.

Виды себестоимости

Как правило, этот показатель классифицируют по виду расходов. В зависимости от того, на что предприятие тратит средства, выделяют следующие виды себестоимости:

- Цеховая себестоимость – состоит из затрат на работу отделов и цехов.

К этому показателю относят затраты, которые касаются только производства товаров и технологических процессов.

- Производственная себестоимость – включает затраты на создание и выпуск товара.

Например, сюда относятся закупка материалов, зарплата сотрудников, накладные расходы. Производственная себестоимость уже включает цеховую, а также иные целевые расходы и затраты на менеджмент.

- Полная себестоимость – окончательный показатель, на основе которого анализируется рентабельность и прибыль предприятия.

Полная себестоимость состоит из всех расходов на производство, затрат на продвижение и дальнейшую реализацию продукта. На формирование себестоимости также влияют коммерческие затраты и расходы на доставку уже готового товара.

Структура себестоимости продукции

Каждый бизнес, который занимается производством товаров или оказанием услуг, имеет свои особенности в технологическом и административном аппаратах. Поэтому себестоимость их продукта будет структурно отличаться, так как она является гибкой переменной и изменяется в зависимости от направления деятельности компании и её масштабов.

Есть несколько категорий, которые могут входить в структуру себестоимости:

- затраты на закупку сырья и материалов;

- затраты на покупку электричества и иной энергии;

- затраты на покупку или аренду оборудования и его техническое обслуживание;

- зарплата сотрудникам;

- налоговые платежи;

- расходы на коммерческое продвижение и маркетинговые исследования;

- иные административные расходы.

Классификация издержек производства

Издержки – это любые ресурсы, которые были затрачены для производства товара или оказания услуги. Издержки оказывают непосредственное влияние на формирование себестоимости готового продукта, поэтому для грамотного расчета необходимо понимать, какие издержки существуют и что они включают.

Чтобы не рассматривать каждый параметр в отдельности, типы издержек формируют в группы по общим признакам – ниже расскажем о них чуть подробнее.

Прямые материальные затраты

К прямым материальным затратам относят сырьё, которое используется для производства и в результате становится готовым товаром – с помощью прямых трудовых затрат и заводских накладных расходов. К прямым материальным затратам относят только то сырьё, которое можно измерить и оценить.

Например, в процессе сборки автомобилей использовалось 5 тонн металла и 1 тонна пластика. Эти материалы можно замерить, оценить и учесть.

Для работы также используются масла, смазочные жидкости и другие расходные материалы. Их сложно точно учесть из-за того, что они закупаются на производимую партию товаров или сразу на весь завод. Отследить расход таких материалов на конкретную единицу товара сложно, поэтому их стоимость относят к косвенным затратам.

Прямые трудовые затраты

Прямыми трудовыми затратами называют зарплату и пособия, которые выплачиваются работникам. К ним относятся все сотрудники, которые непосредственно участвуют в создании продукта.

Чтобы было понятнее, вернемся к примеру с производством автомобилей. Здесь прямыми трудовыми затратами будут считаться оплата труда только тех работников, которые собирают каркас, фиксируют детали, красят кузов, закручивают винты и т. д.

То есть не вся зарплата сотрудникам компании относится к прямым трудовым затратам. Например, секретарь, который работает с документами, не участвует в создании продукта напрямую, поэтому оплата его труда будет относиться уже к косвенным затратам.

Заводские накладные расходы

Накладные расходы являются косвенными, то есть они влияют на производство, но не напрямую, и включают затраты, не относящиеся ни к одному из вышеперечисленных видов.

Косвенные материальные затраты

Этот тип затрат включает вспомогательные ресурсы, которые используются в производственном процессе. Однако оценить точное влияние такого материала на каждую конкретную единицу товара проблематично — поэтому затраты на них распределяют по всей партии в равномерном соотношении. К косвенным материальным затратам также могут относиться вещи ежедневного использования, например, клейкая лента, бумажные полотенца, чистящие средства и т. д.

Косвенные трудовые затраты

В компании зарплату получают не только сотрудники, которые занимаются производством товаров, но и те, кто отвечает за их разработку, продвижение или операционную поддержку всего процесса.

Без работы данных сотрудников невозможно обеспечить бесперебойную деятельность внутри предприятия. К числу таких работников можно отнести охранников, администраторов, менеджеров, супервайзеров и т.д. Эти расходы также учитываются в себестоимости, но относятся уже к косвенным затратами на оплату труда.

Прочие накладные расходы

Если при оценке и расчёте заводских затрат невозможно отнести расходы ни к материальным, ни к трудовым, они попадают в категорию “прочие”.

Например, сюда относится оплата электроэнергии, аренды помещения, стоимость коммунальных услуг. Их нельзя отнести ни к одной из вышеперечисленных категорий, поэтому они считаются как прочие накладные расходы.

Методы расчета себестоимости

Общепринятого метода расчета стоимости нет: каждый специалист использует то, что удобнее и целесообразнее для деятельности компании. Выбранный метод влияет на финансовый результат и устойчивость компании. Отталкиваясь от полученных цифр, компания определяет дальнейшую стратегию деятельности. Поэтому при выборе метода расчёта важно учесть все преимущества и недостатки, чтобы точно рассчитать показатель себестоимости.

Чтобы понять, какой метод выбрать, стоит рассмотреть плюсы и минусы основных видов расчёта себестоимости.

Директ-костинг

Этот метод появился в 1936 году – впервые его использовал американский экономист Д. Харрисон. При использовании директ-костинга все затраты делятся на постоянные и переменные. Постоянные состоят из расходов, которые привязаны к определённому временному промежутку и не зависят от объёма производства (аренда, коммунальные платежи, фиксированная заработная плата, налоги и т. д.), а переменные наоборот – зависят от количества изготовленной продукции и не ограничены по времени (закупка материалов, сдельная заработная плата, расходы на упаковку товаров и т. д.). Сумма данных затрат позволяет оценить стоимость созданной и находящейся в производстве продукции.

рассчитать показатель быстрее и проще, так как не требуется распределять постоянные затраты

сравнить себестоимость нескольких периодов по переменным затратам, абсолютным и относительным маржам

сравнить полученные в результате метода расчёта сведения и найти наилучшую комбинацию цены и объёма продукта

выявить товары с большей рентабельностью и увеличить их объём

проводить анализ даже при наличии ограничивающих факторов (например, отсутствия показателя постоянных расходов)

возникают сложности в разнесении затрат на постоянные и переменные

не определяется реальная стоимость продукта, так как не всегда учитываются все затраты

Позаказный метод

Метод учёта затрат, при котором все затраты на производство каждой единицы товара или услуги оценивается отдельно. В качестве объекта исследования может выступать как произведённый товар, так и заключённый договор на выполнение услуг с контрагентом.

Данный метод применяется в компаниях, которые индивидуализируют каждый свой товар или услугу и оценивают его как уникальный единичный продукт. Примером может быть предприятие по производству промышленных судов – их объёмы обычно не превышают 3-4 корабля в год. Так как производить такой товар крайне сложно и затратно, необходимо рационально и точно рассчитывать все ресурсы.

оценить затраты на единичный заказ и определить его точную стоимость

отследить наиболее прибыльные заказы

осуществлять точечный контроль затрат через разницу между плановыми и фактическими сведениями

создать базу данных по итогам метода, в которой указывают планируемые производственные затраты и отпускные цены по будущим заказам

невозможно корректно оценить среднюю себестоимость заказа, потому что они длительны и уникальны – из-за этого могут требовать разных затрат на производство

требует точной детализации при учёте расходов, так как одна ошибка или непринятие к учёту хотя бы одного документа приведёт к неверному результату

Попередельный метод

Этот метод можно назвать методом промежуточного анализа затрат, так как он учитывает расходы по переделам (этапам) производства. После сбора данных сумму затрат делят на количество единиц продукции и получают итоговую себестоимость 1 товара.

Для примера возьмём компанию по производству конфет. В одном цехе готовится шоколад, в другом – начинка, в третьем – упаковка. С помощью попередельного метода учитываются затраты в каждом отдельном цехе, которые повлияют на итоговую себестоимость продукта.

рассчитать себестоимость продукции каждого передела

легко проводить учёт, который не требует вести карточки для каждой отдельной единицы товара

выявить этап и первопричину появления отклонений фактической себестоимости продукции от плановой

актуален только для предприятий с массовым производством

учитывает затраты только за определённый календарный период, а не все время выполнения заказа

Попроцессный метод

С помощью данного метода можно узнать себестоимость всей произведённой продукции выпуска, а не единичного товара. В большинстве случаев данный метод используется на производствах, которые непрерывно создают однотипные товары.

При анализе учитываются и прямые, и косвенные затраты. Чтобы получить значение себестоимости, нужно все расходы разделить на количество произведённых товаров за определенный промежуток времени.

быстро проводить расчёт без усилий и сложных расчётов

отследить потоки расходов через счета бухучета

рассчитать среднюю себестоимость даже на крупномасштабных производствах

полученная себестоимость может быть неточной из-за включения усредненных показателей

метод становится сложнее, если перечень производственных товаров растет

Как рассчитать себестоимость

В зависимости от вида себестоимости используют как комплексные или простые формулы. Но общий принцип расчёта данного показателя следующий:

себестоимость = (все затраты на производство + затраты на дальнейшую реализацию и поставку)/количество произведенного товара

Что нужно для самостоятельного расчета себестоимости

Чтобы в результате получились точные цифры, которые будут способствовать увеличению рентабельности и прибыли бизнеса, необходимо учитывать множество показателей. В расчет нужно включать не только производственные, но и административные расходы, а также налоговые выплаты (УСН, ЕНВД) компании. Все эти данные прямо или косвенно влияют на себестоимость произведённого или уже проданного продукта – поэтому забывать о них при анализе никак нельзя.

Что еще нужно учесть при расчетах, рассмотрим ниже.

Себестоимость производства

Это показатель, который рассчитывается отдельно для каждой товарной единицы или услуги. Он имеет большое значение для точности учёта, так как у одной и той же товарной позиции, себестоимость производства может отличаться. Например, товары могут производиться в одном месте, из одного сырья, но в разный промежуток времени.

На изменения себестоимости влияют не только издержки, но и внешние факторы. Например, на стоимость материалов могут повлиять рост спроса у конкурентов или события в мире, которые привели к излишку или дефициту сырья.

Для расчёта себестоимости производства используют следующую формулу:

себестоимость = (прямые, временные затраты + сопутствующие расходы)/количество произведённой продукции

Себестоимость услуг

Для этого расчета нужно сложить все затраты, которые требуются для качественного оказания услуги – например, на оборудование и расходные материалы. Данные обычно не усредняют, потому что эти расходы бизнес понесет в любом случае, вне зависимости от того, сколько услуг будет оказано и какую прибыль получит компания.

В расчете также необходимо учесть переменные и косвенные затраты. То есть формула расчета будет следующая:

стоимость услуг = сумма всех затрат, необходимых для оказания услуги/количество оказанных услуг

Калькуляция себестоимости продукции

Для оценки экономических показателей в производстве (стоимостные, натуральные, количественные, качественные и т. д.) составляют смету.

Это наглядно и удобно, но с помощью сметы нельзя узнать себестоимость определённого товара из партии или выяснить, как оптимизировать затраты: в ней не отображаются затраты на этапы, в которых могут образоваться лишние расходы.

Для этого необходимо проводить калькуляцию себестоимости продукции – как это сделать, рассказываем ниже.

Что такое калькуляция себестоимости

Калькуляция – это метод расчета себестоимости одной единицы, группы единиц или отдельного вида продукции.

Расчет ведется с учетом всех затрат и показателей, относящихся к производственному объекту. С помощью калькуляции можно определить плановую и фактическую себестоимость, а также выявить отклонения.

Такой расчёт поможет оценить себестоимость, минимизировать издержки и исключить ненужные траты для компании.

Виды калькуляций

Существует три вида калькуляции, которые отличаются периодом составления и назначением – плановая, нормативная и отчётная.

В плановой калькуляции учитывают показатели сырьевых, энергетических и трудовых расходов. Благодаря полученным сведениям, можно определить значение себестоимости на конкретный период (месяц, квартал, год и т. д.).

Нормативная (или стандартная) калькуляция основана на установленных нормах затрат на производство продукта. Эти нормы могут меняться, но все колебания фиксируются. Из-за изменчивости значений показатель не является статичным, поэтому важно следить за разницей между фактическими затратами и установленной нормой.

Отчётная (или фактическая) калькуляция – это расчёт себестоимости, который основывается на бухгалтерских сведениях о реальных затратах компании.

Как рассчитать себестоимость продукта

Чтобы определить цену товара или услуги, необходимо рассчитать ее себестоимость, которой прибавляется наценка производителя и продавца. Выше мы уже рассказывали, что в себестоимость включаются прямые материальные, трудовые и заводские накладные расходы (косвенные материальные, трудовые и прочие накладные расходы).

Для расчёта цены на единицу готовой продукции себестоимость также рассчитывается на один товар. И чтобы компания получала прибыль, нужно сделать стоимость единицы товара выше, чем его себестоимость.

Общая формула расчёта себестоимости следующая:

сумма всех расходов, потраченных на производство партии товаров/количество товаров

Пример расчета себестоимости продукции

Рассмотрим простой пример – допустим, компания «А» произвела 200 единиц продукции, затраты на которые составили:

- 100 тысяч рублей – стоимость сырья;

- 50 тысяч рублей – косвенные расходы;

- 40 тысяч рублей – оплата труда работников.

Используя формулу, получаем следующее: (100 000+50 000+40 000)/200 = 950.

То есть себестоимость партии из 200 товаров составит 190 тысяч рублей, а себестоимость единицы товара – 950 рублей.

От чего зависит показатель

Любая компания, которая производит товары или оказывает услуги, имеет издержки, но в зависимости от вида себестоимости её расчёт будет отличаться. Важно учитывать только те параметры, которые реально влияют на рассчитываемый показатель.

Например, когда нужно рассчитать цеховую себестоимость, при расчёте будут учитываться только затраты, касающиеся цеха, а косвенные расходы (цена продвижения и реализации и т.д.) значения иметь не будут, соответственно, и использоваться тоже.

Себестоимость также зависит от внешних и внутренних факторов, влияющих на компанию-производителя.

К внешним можно отнести государственную политику и экономику, уровень инфляции, географическое положение. На эти показатели субъект хозяйствования повлиять не может, поэтому подстраивается под них в процессе производства.

К внутренним факторам относятся объём и ассортимент продукции, техническое оснащение бизнеса, качество работы сотрудников. Эти показатели можно улучшать, тем самым повышая рентабельность бизнеса и увеличивая прибыль.

Методы снижения себестоимости

Чем ниже себестоимость, тем более привлекательную для потребителя цену можно установить. Низкая цена поможет увеличить приток клиентов. Или можно установить цену на уровне рынка, чтобы зарабатывать на наценке – и увеличивать прибыль.

Поэтому большинство компаний постоянно ведут аналитическую работу и разрабатывают мероприятия и решения, который приведут к снижению себестоимости. Ниже перечислены несколько популярных методов, чтобы уменьшить данный показатель:

- полная автоматизация производства;

- расширение ассортимента продукта;

- использование техники с меньшим уровнем энергопотребления;

- проведение маркетинговых исследований для улучшения качества продукта;

- повышение производительности труда работников.

Коротко о главном

Себестоимость – это совокупность затрат, которые несёт компания для производства товаров и оказания услуг. На основе показателя формируется итоговая стоимость товара или услуги для клиента. С помощью расчёта и анализа себестоимости можно регулировать два главных показателя для бизнеса: рентабельность и прибыль.

Выделяют несколько видов себестоимости – цеховую, производственную и полную. Но в независимости от вида на расчёт себестоимости влияют все издержки производства, к которым относятся прямые материальные и трудовые затраты, а также заводские накладные расходы.

Чтобы рассчитать себестоимость товара или услуги, применяют разные методы, которые выбирают в зависимости от деятельности и масштабов компании. Основными способами расчёта являются директ-костинг, позаказный, попередельный и попроцессный методы.

Для исчисления себестоимости проводят калькуляцию, с помощью которой можно определить плановую и фактическую себестоимость, а также выявить отклонение одной от другой. Когда проведён точный расчёт и анализ показателя, можно составлять план действий по снижению себестоимости. Чем меньшего показателя удастся добиться без потери качества товара – тем рентабельнее и прибыльнее будет работать компания.