Показателей рентабельности, характеризующих работу предприятия, довольно много. Несмотря на схожую методику и видимую простоту исчисления, каждому из них присущи отличительные черты, существенно влияющие на конечный результат расчетов. Рентабельность совокупного капитала – один из основных параметров, рассматриваемых в теории и практике финансового анализа. Об особенностях исчисления показателя расскажем в нашем материале.

Какие рассчитывают показатели рентабельности совокупного капитала?

Что представляет собой этот показатель

Само наименование показателя говорит о его сути и цели расчета. Рентабельность совокупного капитала характеризует прибыльность активов компании, ее капиталов. Уточнение «совокупный» говорит о том, что в расчете участвуют оборотные и внеоборотные средства. Иными словами можно сказать, что это прибыльность вложений в активы компании. При этом совокупный капитал можно понимать и как сумму собственного и заемного капитала.

Подсказка! Оборотный капитал – это часть капитала, величина которого полностью переносится на произведенную продукцию и возвращается после ее продажи в форме денежных средств. Внеоборотный капитал – это сумма активов, вложений в производственные объекты. Стоимость их переносится на произведенную продукцию постепенно через механизм амортизации. Собственный капитал – это средства в собственности компании. Заемный капитал – это средства, привлекаемые для развития компании с условием возврата.

Поскольку в расчете участвует совокупный капитал, встает вопрос, по какому периоду брать эту величину:

- по дате конца отчетного периода;

- используя среднее значение за период.

Как рассчитывается рентабельность собственного капитала?

Считается, что среднее значение лучше отражает колебания показателя за период. Широко применяется и использование данных на определенный момент времени. Чаще всего берутся значения за год, но при необходимости детализации — данные за полугодие, квартал. Имеет значение и показатель прибыли в расчетах. Мы рассмотрим формулу, где участвует чистая прибыль как одна из наиболее часто используемых в практике анализа показателя рентабельности совокупного капитала.

Какой размер участия иностранного капитала в совокупном уставном капитале страховых организаций?

Формула и пример

Формула выражает объем средств, привлеченных компанией для получения рубля прибыли:

РСК = ЧП / СТКо * 100, где:

- РСК – рентабельность совокупного капитала;

- ЧП – чистая прибыль;

- СТКо – общая стоимость капитала.

Материал для расчетов берется из бухгалтерской отчетности. Чистая прибыль – это строка 2400 отчета о фин. результатах, а общая стоимость капитала – строка 1600 баланса, т.е. полная сумма активов.

Общая стоимость капитала, или активов, как уже говорилось, может рассчитываться по среднему значению за период: РСК = ЧП / (СТКоНП + СТКоКП) * 1/2, где СТКоНП и СТКоКП соответственно, активы на начало и на конец периода по стр. 1600. Рентабельность традиционно выражают в процентах (результат умножается на 100).

Пример (условные данные). Рассчитаем рентабельность совокупного капитала по среднему значению совокупного капитала за период. Пусть прибыль за вычетом налогов (чистая прибыль) равна 55000 рублей. На начало периода сумма активов — 390000 руб., на конец периода — 380000 руб. Среднее значение совокупного капитала: (390000 + 380000) * 1/2 = 385000 руб. РСК = 55000 / 385000 * 100 = 14,29%.

Эти данные можно использовать как для внутреннего анализа, так и для внешнего: взять для сравнения данные за другой период работы фирмы или сравнить их с рассчитанными для другой фирмы в этом же сегменте рынка.

Понятие «нормальное значение показателя» не используется. В первую очередь учитываются изменения значения, тенденции, выявляемые посредством расчетов. Увеличение показателя связано, как правило, с ростом эффективности работы фирмы, увеличением продаж, а снижение свидетельствует о неэффективном использовании активов.

Если в отрасли или на предприятии установлены нормативы показателя, закрепленные в локальных, отраслевых документах, сравнивают с этими нормативами фактические показатели.

Надо отметить и такой фактор, как сравнение с рентабельностью собственного капитала (стр. 2400 отчета соотносится с данными стр. 1300 баланса). Близкие значения по совокупному и по собственному капиталу говорят о способности обходиться минимумом заемных денег при приобретении активов.

Варианты исчисления по прибыли

Одной из особенностей расчета данного показателя, как мы уже отмечали, является разнообразие вариантов исчисления. Так, в приведенной формуле вместо чистой прибыли нередко используют прибыль до налогообложения – это строка 2300 отчета о фин. результатах, а при параллельном расчете по чистой прибыли говорят в результате о «рентабельности активов». Разница, как видим, только в сумме налогов.

Можно выделить следующие варианты расчетов по прибыли, встречающиеся в специальной литературе:

- чистая прибыль (как в приведенном примере);

- прибыль до налогообложения, валовая или бухгалтерская;

- операционная прибыль, или валовая за минусом коммерческих и управленческих расходов;

- выручка и др.

Наиболее «ценным», отражающим интересы владельцев бизнеса, кредиторов и государственных структур, считается показатель рентабельности совокупного капитала, рассчитанный по брутто-прибыли до выплаты процентов и налогов. Брутто-прибыль берется в отношении к средней сумме совокупных активов.

Собственный капитал организации — это строка в балансе, в которой указывается величина, дающая реальную оценку текущего состояния дел фирмы. Рассчитывается она по определенной схеме, ставшей традиционной у бухгалтеров. Это важный финансовый инструмент, анализ которого ответит на вопрос: платежеспособна ли компания, может ли она в дальнейшем функционировать и получать прибыль. Этим показателем интересуются собственники, чтобы выстроить стратегию развития, а также инвесторы и банкиры при предоставлении кредита. Поэтому необходимо знать, что это такое, где его найти и как рассчитать.

Что такое собственный капитал в бухгалтерском балансе организации

Если обозначить просто, то так называют средства, которыми владеет фирма и ее собственники. В научной литературе данной экономической категории дают в основном два определения:

- активы, из которых вычли обязательства фирмы;

- сумма определенных показателей.

Исходя из первого пункта выясняется, что СК приравнен чистому доходу. Это не только научный подход. В нормативно-правовой базе уже принято считать два указанных понятия синонимами. То есть СК представляет собой стоимость имущества без включения имеющихся обязательств (задолженности) организации.

Второй пункт требует более детальной расшифровки. Собственный капитал компании включает в себя:

- уставной фонд;

- добавочный актив;

- резервные ресурсы;

- нераспределенная прибыль.

Составные части СК отличаются между собой принципами формирования и дальнейшего использования. Например, уставной фонд определяется на этапе регистрации фирмы. Добавочный — формируется за счет удорожания активов: при росте акций предприятия. Его еще называют в некоторых источниках акционным. Резервный фонд накапливается для покрытия убытков. Последняя часть в списке означает полученную прибыль за отчетный период.

Собственный капитал сокращается при уменьшении указанных составляющих. Например, если уменьшился объем нераспределенной прибыли, это означает, что финансовые результаты ухудшились, запас экономической устойчивости «просел». Если уставной фонд вырос, то и СК стал больше. Правда, данное изменение говорит о каких-то проблемах, так как зачастую собственники не стремятся просто так пополнять его. В любом случае эта величина постоянно меняется, и в ходе анализа стоит определить, каким образом.

Из чего состоит собственный капитал в зарубежных источниках? Известно, что экономические подходы для его формирования по всему миру разнятся. Однако не в выбранной теме. СК за рубежом состоит из оплаченных и подаренных сбережений, а также из нераспределенной прибыли. Оплаченным активом называют полученные средства за продажу инвесторам акций, подаренным — переданное безвозмездно имущество (здания, сооружения, земля и т. д.). По сути понятия не сильно отличаются, видоизменены в основном названия.

СК бывает двух видов: денежный и реальный. Собственные средства предприятия относятся ко второму типу и подразумевают не само имущество, а его денежное выражение, то есть общую стоимость в рублях. Также он рассматривается в нескольких формах: материальной, нематериальной и финансовой, которые и представлены как активы компании.

Обобщив вышеизложенное, стоит отметить, что СК — целая структура показателей, которые разбиты на кирпичики. Исследовав его, собственник приходит к выводу, насколько крепко она выстроена и какие даст плоды.

Как найти и рассчитать собственный капитал: методы расчета

В России принято использовать две метода подсчета, в основу которых берутся сведения из бухгалтерской отчетности. К ним относятся:

- традиционный: его результат указан в отчете, который рассчитывается по установленному образцу;

- в соответствии с установленным порядком Министерства финансов, в основе которого лежит равенство «СК = чистые активы».

Выбор методики зависит от субъективного мнения руководства либо учредителя, их приверженности к определенному научному подходу.

Анализируется доля собственного капитала предприятия: формула по балансу даст подсказку. Т. е. если обязательства значительно увеличились, логично, что СК снижается. Этому послужили полученные кредитные средства либо ссуды. Учитывая указанные качественные изменения в общем итоге отчетности, то процент СК снизился.

Ведение учета вручную приводит к ошибкам, расхождениям, на решение которых затрачивается много времени. Очевидно, процесс автоматизации необходим любому бизнесу. Компания «Клеверенс» предлагает продукты, которые помогают автоматизировать рабочие процессы во всех направлениях. Внедрение современных инструментов позволит забыть организации о ручных операциях и ускорит работу по всем фронтам. Уже более 100 000 предприятий использовали предоставленную возможность и стали намного успешнее.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Традиционный метод расчета

Обычным способом СК считает бухгалтер, составляя отчет. Он состоит из суммы значений, взятых из следующих пунктов: 1310, 1340, 1350, 1360, 1320 со знаком минус и 1370.

СК = итог строчки 1300 = 1310+1340+1350+1360-1320+1370.

В свою очередь, наибольший интерес вызывает рыночная стоимость собственного капитала, однако в балансе строка с подобным названием отсутствует. Причина в том, что данное понятие подразумевает рыночные ожидания от фирмы, а именно в ее способности создавать прибыль и привлекать новые денежные вливания в бизнес.

Значения, взятые из сводного отчета, показывают первоначальную цену активов, за которые их купили. Со временем эти цифры меняются, что логично. И даже амортизационные отчисления, предусмотренные в отчетности, не смогут дать им реальную оценку в настоящий момент.

Чтобы стало понятнее, сравним акции на рынке и акционерный капитал в балансе. Руководство компании тщательно следить, чтобы ценные бумаги на бирже росли. И здесь идет речь о тех самых ожиданиях на рынке. Растут акции, увеличиваются доходы. При этом их рост может быть несвязан с расчетной ценой паев акционеров. Ведь на этот скачок могли повлиять надежная репутация производителя товаров, к примеру, либо талантливые сотрудники и продуманная система управления. Данные факторы не отражаются в отчетах, но влияют на стоимость всего предприятия на рынке. Вот такая коллизия.

Что входит в собственный капитал по балансу: подсчет по Минфину

Министерство финансов утвердило определенный порядок расчета СК. При оценке экономической устойчивости бизнеса данный метод считается более точным. Представим условно ее следующим образом:

СК = А — О, при этом

А — активы, указанные в строчке 1600, за минусом дебиторской задолженности по взносам на 75 счете по дебету (ДЗ);

О — обязательства, указанные в строке 1400, за минусом доходов от государства, ожидаемых в будущем на 98 счете (будущая прибыль от государства).

Таким образом, СК = (стр 1600 -ДЗ) — (стр 1400 + стр 1500) — будущие государственные выплаты.

Что относится к собственному капиталу организации? Без лишних фраз, это чистые доходы, очищенные от обязательств. Выражаясь простым языком, к ним относят все, что есть в компании: недвижимость, оборудование, товарный знак, денежные средства и т. д. В каждой отрасли перечень активов отличается. Если говорить о парикмахерской, то к ним относятся оборудование, деньги в кассе и инструменты, если бизнес построен на грузоперевозках — автомобили.

Узнав это значение, можно определить, сколько активов предприятие купило за свои средства. То есть если растут дополнительные свободные источники, то фирма работает успешно, не закапывая себя в «долговые ямы».

Какая строчка содержит показатель СК

Коэффициент общей суммы стоимости собственного и акционерного капитала — это строка 1300 в балансе. Даже не будучи бухгалтером, эту величину несложно определить. Строчка находится в пассиве и завершает собой III раздел. Называется она «ИТОГО».

Взяв бухгалтерскую отчетность в руки и найдя пункт 1300, учредитель сможет самостоятельно определить для себя: будут ли выплачены дивиденды и работает ли организация с убытком.

Как рассчитать средний доход компании

Ранее отмечалось, что если в результате подсчета СК оказался отрицательным, то это говорит о явных трудностях в бизнесе: о чрезмерной кредитной нагрузке либо о высокой ликвидности активов. Как не допустить такой проблемы? Важно понимать, что на протяжении времени показатель СК изменяется за счет результатов финансово-хозяйственной деятельности или дополнительных денежных вливаний. Для более точной оценки состояния дел на фирме и используется средняя величина собственного капитала — формула для ее расчета не сложная. Этот коэффициент отражает колебания во времени и используется для вычисления других ключевых показателей финансового анализа.

В основном используются два метода: исходя из данных балансового отчета и в соответствии с установленным порядком Минфина. Однако финансисты порой используют еще один вариант, который базируется на активах с наименьшей ликвидностью. К примеру, незавершенное строительство, материальные запасы и т. д.

Традиционный метод

Среднегодовой СК рассчитывается путем сложения показателей на начало и конец года. Полученную сумму делят на два. Учитывая этот способ, по бухгалтерскому балансу определяют среднюю величину собственного капитала на первое и последнее числа года.

Расчеты по Минфину

Данный метод вычисления аналогичен первому. Однако показатели СК берутся уже не из отчета, а рассчитываются в соответствии с порядком, утвержденным Министерством финансов.

Оптимальный балансовый отчет

Изменения СК следует держать под контролем и следить за чистыми активами. Они должны превышать или хотя бы быть равны уставному фонду. Если они меньше, предприятие находится в крайне затруднительном положении, где придется принимать решение: ликвидировать его либо увеличивать УК до размера чистых активов. Данное требование закреплено на законодательном уровне.

Ведь зачастую участники организации, создавая ее, вкладывают минимально установленные суммы: 10 000 рублей для общества с ограниченной ответственностью и закрытых АО, 100 000 рублей для ПАО. А если собственный капитал российских компаний получен со знаком минус, то, значит, они работают себе в убыток.

Рентабельность СК

«Качественно» ли использованы деньги скажут два относительных показателя — доходность и оборачиваемость. Это два ключевых коэффициента, которые правдиво оценят СК и помогают контролировать состояние бизнеса.

Чтобы получить рентабельность, необходимо чистую прибыль разделить на среднюю величину СК. Полученный результат умножить на 100%. Выполнив указанные действия, станет ясно, сколько приносит прибыли 1 рубль, взятого из собственных источников. Исходя из этого, собственник понимает, как эффективно работают инвестированные им в дело деньги.

Чтобы понять сущность данного показателя, сравним его с процентной ставкой банковского вклада. Например, если в начале года открыть вклад с 5,5% ставкой, то в конце года клиент заработает 5,5% от вложенной суммы. Так и на предприятии, вложив определенные средства, ждешь получения дохода.

Считается, что если рентабельность варьируется в диапазоне 10—12%, то компания функционирует нормально. Правда, это норматив для экономически развитых стран. Для России прибыльность должна быть выше — 20% и выше. И логично, чем выше это значение, тем успешнее работает фирма.

Руководство организации всегда держат на контроле показатели доходности на протяжении деятельности предприятия. Его величины говорят, целесообразно ли дальше заниматься данным направлением и какие перспективы их ожидают в дальнейшем. Для инвесторов экономичность определяет степень привлекательности финансовых вложений.

Если на протяжении нескольких периодов фирма показывает стабильную прибыльность, то можно сделать вывод, что она финансово устойчива и не стоит волноваться о сохранности вложенных средств.

Доходность СК не нужно путать с рентабельностью активов. В этом случае анализируется чистый капитал, полученные только за личные средства. Прибыльность рассчитывается исходя из стоимости всех имеющихся активов, в том числе купленных за заемные деньги.

Оборачиваемость СК

Рассчитать оборотные показатели также просто, как и рентабельность. Необходимо выручку разделить на средний СК и выразить полученный результат в процентах. Например, получили цифру 1,2%. При этом среднее значение брали за год. В результате можно утверждать, что СК фирмы за год сделала 1,2 оборота.

Как выяснилось, величина собственного капитала в балансе — строка 1 300, данные выручки будут в «отчете о финансовых результатах», строчка 2110. В каждой отрасли показатель оборачиваемости будет разным. Например, в сфере строительства он выше, чем в предоставлении услуг в социальной сфере. Т. е. в строительстве деньги используются быстрее и интенсивнее. Оборотный коэффициент считается низким, если его значение меньше 10. Это говорит о том, что расходы превышают доходы. Рекомендуется осуществлять анализ оборачиваемости осуществлять в динамике, так будет выстраиваться ясная картина: эффективно или нет работает предприятие. Также коэффициент отражает динамику продаж: излишки либо их недостаток.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Итоги

В теории финансов СК имеет важное значение. Несомненно, ведь это и есть часть финансовых ресурсов, вложенных в производство. Благодаря им организация вступает в экономические отношения с другими участниками, без которых предпринимательская деятельность немыслима. В данной статье СК охарактеризован с точки зрения бухгалтерского подхода на уровне субъекта хозяйствования, который выражает интерес к своим активам.

Собственный капитал компании — это индикатор качества в ее бизнес-модели. Ведь инвесторам интересно вкладывать деньги в развивающуюся фирму, в которой с течением времени этот индикатор с каждым разом превышает показатель уставного фонда. Т. е. СК расскажет, окупает ли себя бизнес и каков приток новых активов, есть ли долгосрочные перспективы у организации. Чтобы представлять реальное положение дел, в каждом отчетном периоде следует анализировать значение СК, его изменения.

Количество показов: 25352

Рентабельность совокупного капитала — формула расчета по балансу, а также отчету о финрезультатах будет рассмотрена нами в статье. Она отражает эффективность инвестиций фирмы в активы за счет внешних и внутренних источников финансирования. Изучим то, как вычисляется данная рентабельность.

Что собой представляет рентабельность совокупного капитала

Под рентабельностью совокупного капитала понимается финансовый показатель, отражающий то, насколько прибыльными для предприятия являются вложения в его активы. При этом данные вложения формируются за счет совокупного капитала — как собственного, так и заемного. Именно этим обусловлено наименование рассматриваемого показателя как «рентабельность совокупного капитала».

Чтобы рассчитать рентабельность совокупного капитала, нужно использовать формулу:

РСК = Ф2300 / БСР1600,

где: РСК — рентабельность совокупного капитала;

Ф2300 — строка 2300 отчета о финрезультатах (прибыль до налогообложения).

Показатель БСР1600 определяется как:

БСР1600 = (Б1600 (НП) + Б1600 (КП)) / 2,

где: Б1600 (НП) — показатель в строке 1600 баланса (все активы) в начале периода;

Б1600 (КП) — показатель в строке 1600 в конце периода.

Рентабельность совокупного капитала очень похожа на такой показатель, как рентабельность активов.

Изучим его особенности.

Рентабельность активов: отличие от РСК

Рентабельность активов рассчитывается по формуле:

РА = Ф2400 / БСР1600,

где: РА — рентабельность активов;

Ф2400 — значение в строке 2400 отчета о финрезультатах (чистая прибыль).

Таким образом, принципиальная разница между показателями РСК и РА заключается в том, что в числителе формулы РСК присутствует значение, отражающее прибыль до налогообложения, а в числителе формулы РА — чистая прибыль.

В чем же разница между указанными видами прибыли?

Фактически она минимальна. Чистая прибыль — это прибыль до налогообложения, уменьшенная собственно на налоги, величина которых определяется применяемой схемой налогообложения. Например:

- при ОСН это 20% от прибыли;

- при УСН — 6% от выручки или 15% от прибыли;

- при ЕНВД — определяемая по сложной формуле фиксированная сумма.

Таким образом, показатель РСК практически всегда больше, чем РА, при анализе результатов хозяйственной деятельности предприятия за один и тот же отчетный период. Если, к примеру, при рассмотрении РСК и РА на 2 предприятиях одного холдинга окажется, что показатель РА на первом выше, чем РСК на втором, это может свидетельствовать о существенно более эффективной схеме управления на первом предприятии и, как следствие, стать фактором для принятия собственниками различных организационных решений по руководству вторым предприятием.

Каким образом может интерпретироваться величина показателя РСК в чистом виде?

Рентабельность совокупного капитала: оптимальная величина

В ряде случаев данная величина может оцениваться при сопоставлении с нормативной — установленной локальными актами для конкретного предприятия или сформировавшейся на уровне отрасли и принятой в качестве нормативной.

При оценке результатов хозяйственной деятельности предприятия может анализироваться и динамика рентабельности совокупного капитала. Ее рост будет приветствоваться заинтересованными в росте бизнеса лицами. Уменьшение (до уровня ниже приемлемых значений) может стать фактором для принятия данными лицами решений о корректировке подходов к управлению бизнесом, направленной, в частности, на стимулирование прибыли, формирующей показатель Ф2300.

Оценка результатов хозяйственной деятельности по показателю РСК, как правило, дополняется оценкой исходя из другого важного показателя — рентабельности собственного капитала, который определяется по формуле:

РСоК = Ф2400 / Б1300,

где: РСоК — рентабельность собственного капитала;

Ф2400 — показатель в строке 2400 отчета о финрезультатах (чистая прибыль);

Б1300 — показатель в строке 1300 баланса (общий объем собственного капитала).

В случае если показатель РСК приближается к величине РСоК, это может говорить о том, что предприятию удается эффективно формировать активы без привлечения внешнего заемного капитала. Это может быть положительно оценено собственниками бизнеса.

Итоги

Рентабельность совокупного капитала отражает прибыльность вложений, сформированных за счет всех источников, в активы фирмы. Исчисляется по данным бухгалтерского баланса и отчета о финрезультатах компании.

Ознакомиться с иными формулами расчета рентабельности в бизнесе вы можете в статьях:

- «Определяем рентабельность собственного капитала (формула)»;

- «Как рассчитать рентабельность продукции?».

На чтение 9 мин Просмотров 14.4к.

Привет на связи Василий Жданов в статье рассмотрим пример расчета совокупного капитала предприятия. Как показывает практика, такие понятие, как «свой либо собственный капитал», «свои либо собственные средства», а также «чистые активы» употребляются как синонимы. На самом деле они действительно взаимозаменяемые, поскольку их определения во многом соответствуют. Слова «собственный» и «свой», по сути, идентичны. А термин «капитал» экономисты вполне обоснованно используют при характеристике активов. Хотя точное определение его звучит так капитал – совокупность заемного и собственного капитала.

Примером заемного капитала могут быть фактически любые кратковременные и долговременные обязательства организации перед физлицами и иными юрлицами. Чаще всего в этом качестве выступают кредиты и займы. Между тем капитал предприятия (свой, собственный) рассматривают с разных позиций.

В общем случае принято говорить, что свой капитал – это часть бух. баланса, которая отображает остаточное требование учредителей к образованному ими юрлицу. На протяжении каждого отчетного периода он может меняться: уменьшаться либо увеличиваться. Его величина зависит от двух основных факторов:

- Дополнительных инвестиций (например, безмездное получение ценностей).

- Итогов собственной деятельности (к примеру, ЧД за конкретный отчетный период).

По факту применяется следующая норма. Меняется (снижается либо увеличивается) величина чистых активов на протяжении конкретного периода, соответственно, видоизменяется и свой капитал предприятия. Одно изменение вытекает из другого.

Содержание

- Краткая характеристика и состав капитала предприятия

- Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

- Калькуляция значения СК по обновленной форме бух. баланса

- Какое значение СК признается оптимальным для предприятий

- Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

- Пример 2. Калькуляция значения СК по общей формуле

- Ответы на часто задаваемые вопросы

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы.

- в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

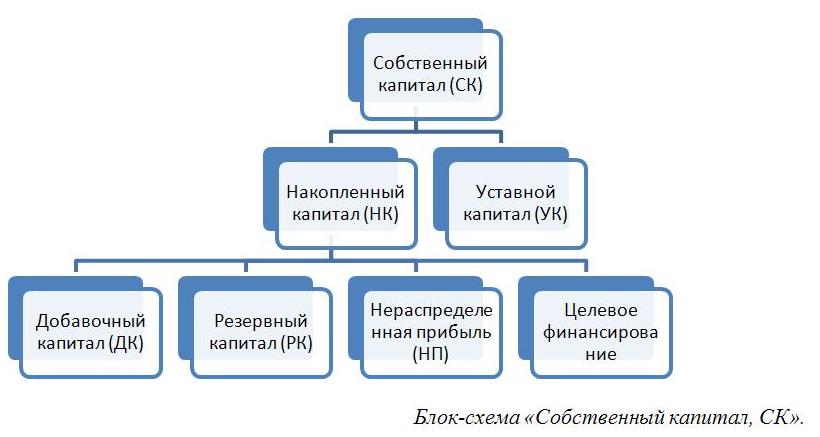

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

Собственный капитал, точнее, все его составляющие (УК, РК, ДК и НП), в полной мере представлены в бух. балансе № 1. Актуальная балансовая форма, соответствующая ОКУД 0710001, введена Приказом Минфина РФ № 66н от 02.07.2010. Последние изменения редакции данного распоряжения датируются 19.04.2019. Названым составляющим частям СК соответствуют балансовые строки 1310-1370. Непосредственно сумма СК прописывается по стр. 1300.

| Построчное распределение по бух. балансу | ||||

| УК | Переоценка ВА | ДК | РК | НП |

| 1310 | 1340 | 1350 | 1360 | 1370 |

Следует заметить, что данная балансовая трактовка понятия СК является традиционной и наиболее распространенной. Причем такой подход применяется не только в отечественной практике, но и зарубежной. В связи с этим целесообразным является отдельное рассмотрение каждой составляющей (УК, РК, ДК и НП) собственного капитала.

Уставной капитал (УК) по бух. балансу состоит из, дословно, «складочного капитала, уставного фонда и вкладов товарищей». Иными словами, это совокупность всех средств, привнесенных учредителями предприятия, организации в имущество непосредственно при ее образовании. Размеры данных вкладов, долей (прочее) определяются, как установлено, учредительной документацией. Его соответствующая величина подлежит фиксации при госрегистрации.

Резервный капитал (РК) – это определенная часть своего капитала. Она выделяется обычно из прибыли для целей загашения потенциальных, предполагаемых убытков. Размер РК и особенности, порядок формирования устанавливает законодательство РФ и собственно устав организации.

Добавочный капитал (ДК) – это цена имущества, которое привнесено учредителями организации после госрегистрации размера УК. Это уже сверхсуммы, образованные от прочих денежных поступлений в СК. Такая сумма, к примеру, может возникнуть как результат имущественной переоценки, которая выявила изменения цены имущества.

Еще одна немаловажная составляющая капитала предприятия – его нераспределенная прибыль (НП). Его причисляют к абсолютным показателям эффективной деятельности предприятий, отображающим нераспределенную прибыль, полученную за конкретный период работы. Эта часть ВП после вычета налогов и перенесения средств на иные цели.

В составе СК выделяют также инвестиционный и накопленный капитал. К первому относят вложения самих учредителей, а ко второму, накопленному, – ту часть капитала, которая сформирована, привнесена сверх первого. Схематично состав СК можно отобразить следующим путем.

Перечисленные выше термины и их определения важно знать и различать, т. к. они участвуют в формировании, калькуляции СК.

Калькуляция значения СК по обновленной форме бух. баланса

Существует несколько способов определения суммы СК. Наиболее простым и понятным является расчет по бух. балансу. Он основывается на суммировании значений тех показателей, которые собственно формируют сумму СК (о них было рассказано выше) за вычетом стр. 1320 (акции, выкупленные у акционеров).

Речь идет о четырех значениях: УК, РК, ДК и НП, которым соответствуют балансовые строки 1310, 1340, 1350, 1360, 1370. Балансовая формула расчета в этом случае будет следующей:

Чтобы получить сумму СК за год, следует сложить значение СК на начало и на конец требуемого периода (года). Калькуляция производится по формуле:

Сокращения в формуле 2: СК – свой капитал за весь год, СК н.г. – свой капитал на начало соответствующего года, СК к.г. – свой капитал на конец этого же года.

Помимо приведенных вариантов расчета существует также еще один способ, применяемый с учетом предписаний Минфина РФ, представленных в Приказе № 84н 28.08.2014 (с изм. от 21.02.2018). Настоящий нормативный документ устанавливает порядок определения стоимости ЧА (чистых активов), который должны соблюдать ООО, АО, ГУП, МУП, производственные и жилищные накопительные кооперативы, а также хоз. партнерства.

Из установленного Минфином порядка на практике применяются положения, которые определяют состав активов и обязательств, учитываемых при калькуляции. Итак, согласно действующему порядку, рассчитывая значение СК, учитывают:

- все активы (кроме тех, которые отображают долги учредителей либо акционеров по уставным взносам);

- все обязательства (кроме доходов последующих периодов, в особенности, связанных с гос. помощью и безмездным получением имущественных объектов).

Руководствуясь этими нормами, при калькуляции берут данные из стр. 1600 (активы), 1400 (долговременные обязательства) и 1500 (кратковременные обязательства). Подсчет значения производят по формуле:

Сокращения в формуле 3: ДУ – сумма долга учредителей хоз. общества, ДБП – сумма доходов последующих, будущих периодов.

При калькуляции СК следует также принять во внимание базовую формулу, которая достаточно проста и выглядит следующим образом:

Валюта баланса – это итоговая сумма по всем составляющим счетам бух. баланса. Причем суммарная сумма активов = суммарной сумме пассивов.

Какое значение СК признается оптимальным для предприятий

Результат калькуляции может быть положительным либо отрицательным (сумма с минусом). В общем случае принято считать, что значение СК должно быть как минимум положительным. Наличие минусовой, отрицательной суммы свидетельствует о том, что у организации имеются серьезные проблемы, связанные с ощутимой кредитной нагрузкой и дефицитом высоколиквидных активов.

Оценить фин. состояние организации можно путем сопоставления сумм СК и УК. Общепризнано, что оптимальное значение СК либо ЧА должно приравниваться по размеру к сумме УК либо быть больше его величины. Обоснование данного норматива вполне очевидно. Ведь любая предпринимательская деятельность должна, во-первых, окупаться, а, во-вторых, поддерживать постоянную инвестиционную привлекательность. Организация всегда должна ощущать приток нового капитала.

Отсюда следует, что если указанная норма по соотношению СК и УК не соблюдается, т. е. УК превышает значение СК, то у организации может быть два выхода из создавшегося проблемного положения. Первый: начать ликвидацию. Второй: предпринимать надлежащие меры по достижению норматива (т. е. по достижению требуемого соотношения УК и СК).

Подытоживая, следует еще раз обратить внимание, что значение СК должно быть положительным, а в оптимальном варианте еще и превышать значение УК.

Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

Необходимо скалькулировать сумму СК на основе данных по стр. 1400, 1500, 1600. Известно, что в распоряжение ООО Ростпром» поступило имущество, переданное на безмездной основе. Оно оценивается на сумму, равную 6 000 тыс. рос. руб. Калькуляция производится по выше указанной формуле 3 (Стр.1600-ДУ)-((Стр.1400+Стр.1500)-ДБП).

| Данные для калькуляции | Калькуляция значения СК | Результат подсчета |

| Стр. 1400: 24 000 тыс. рос. руб.;

Стр. 1500: 10 900 тыс. рос. руб.; Стр. 1600: 37 500 тыс. рос. руб.; ДБП: 6 000 тыс. рос. руб. |

Формула: Стр.1600-(Стр.1400+Стр.1500)-ДБП) Подсчет: СК = 37 500 – (24 000 + 10 900-6 000) |

Итого, сумма СК= 8 600 тыс. рос. руб. Именно эта сумма (8 600) прописывается по стр. 1300 |

По результатам калькуляции размер СК для ООО «Ростпром» = 8 600 тыс. рос. руб.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

| Условные данные для калькуляции | Собственно калькуляция | Результат подсчета |

| ВА: 17 000 тыс. рос. руб.;

ОА:10 500 тыс. рос. руб.; ДО: 1050 тыс. рос. руб.; КО: 9 000 тыс. рос. руб. |

Расчет первый.

А=П= ВА + ОА = 17 000 + 10 500 = 27 500 Расчет второй. СК = А(П) – ДО – КО = 27 500 – 1 050 – 9 000=17 450 |

Итого, сумма СК=17 450 тыс. рос. руб. Следовательно, по стр. 1300 указывают «17 450» |

Ответы на часто задаваемые вопросы

Вопрос №1: Что означает термин «акционерный капитал»?

Так называют собственный, свой капитал АО. Оба понятия используют на практике как синонимичные.

Инна Смирнова

Эксперт по предмету «Бухгалтерский учет и аудит»

преподавательский стаж — 15 лет

Задать вопрос автору статьи

Понятие совокупного капитала

Определение 1

Совокупный капитал – это сумма всех видов источников формирования капитала.

Оценка совокупного капитала включает затраты на привлечение как собственного, так и заемного капитала.

Замечание 1

К оценке совокупного капитала могут применяться различные подходы, однако наиболее распространенной практикой является определение его средневзвешенной оценки.

Методика средневзвешенной оценки совокупного капитала

Организации привлекают капитал в различных формах для финансирования всевозможных инвестиционных проектов и потребностей (например, развития инфраструктуры производства, пополнения производственных запасов). Вне зависимости от количества инвестиционных проектов и источников их финансирования структуру источников финансирования проектов необходимо поддерживать в неизменном состоянии. С этой целью при расчете прогнозных показателей инвестиционных проектов используются не отдельные оценки составляющих капитала, а средневзвешенная оценка совокупного капитала с заданной структурой.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

При этом стоимость каждого источника финансирования представляет собой полную доходность определенных финансовых инструментов, стоимость совокупного капитала определяется как средняя арифметическая взвешенная, характеризующая среднюю доходность совокупного капитала.

Формула средневзвешенной оценки совокупного капитала имеет следующий вид:

$WACC = Сск · Уск + Са · Уа + Сзк · Узк$, где:

- $WACC$ – средневзвешенная оценка совокупного капитала, %;

- $Сск$ – стоимость собственного капитала, %;

- $Уск$ – удельный вес собственного капитала в общей сумме капитала, доли единицы;

- $Са$ – стоимость эмиссии акций, %;

- $Уа$ – удельный вес акций, доли единицы;

- $Сзк$ – стоимость заемного капитала, %;

- $Узк$ – удельный вес заемного капитала в общей сумме капитала, доли единицы.

Порядок расчета средневзвешенной оценки совокупного капитала проиллюстрирован конкретным примером.

Пример 1

Допустим, для финансирования нужд организации привлекаются следующие источники капитала:

- собственный капитал в размере $100$ тыс. рублей;

- акции на сумму $50$ тыс. рублей;

- заемный капитал в размере $200$ тыс. рублей.

Стоимость отдельных видов капитала составляет:

- собственного капитала – $20$%;

- акций – $12$%;

- заемного капитала – $21$%.

Расчет выполняется следующим образом:

Определяется общая сумма капитала:

$К = 100 + 50 + 200 = 350$ тыс.рублей.

Определяется удельный вес отдельных видов капитала:

собственного капитала: $Уск = 100 / 350 = 0,29;$

акций: $Уа = 50 / 350 = 0,14;$

заемного капитала: $Узк = 200 /350 = 0,57.$

Выполняется расчет средневзвешенной оценки совокупного капитала:

$WACC = 20 · 0,29 + 12 · 0,14 + 21 · 0,57 = 19,45$%

«Оценка совокупного капитала» 👇

Недостатки средневзвешенной оценки совокупного капитала

Замечание 2

Модель средневзвешенной оценки совокупного капитала является достаточно простой и понятной, однако на практике ее применение сталкивается с рядом проблем, требующих проведения дополнительных расчетов.

К числу основных проблем применения средневзвешенной оценки совокупного капитала можно отнести следующие.

Неоднородная структура собственного капитала. Фактический собственный капитал можно представить как двухкомпонентную совокупность капитала, сформированного в первую очередь за счет продажи акций организации и во вторую очередь за счет нераспределенной прибыли. Как следствие, стоимость собственного капитала складывается из двух составляющих: стоимости акционерного капитала и стоимости нераспределенной прибыли, которые естественно не равны друг другу. В результате необходимо осуществлять расчет WACC отдельно для собственного капитала, состоящего из нераспределенной прибыли, и собственного акционерного капитала. В силу того, что нераспределенная прибыль представляет собой более дешевый источник финансирования, расчет WACC выполняется сначала для собственного капитала, состоящего из нераспределенной прибыли, а затем для собственного акционерного капитала;

Увеличение стоимости отдельных видов источников финансирования в связи с ростом их абсолютной величины. Капитала как фактор производства представляет собой ограниченный вид ресурса, что обусловливает рост его стоимости при увеличении потребности в нем. Такая тенденция применима к любому виду источников финансирования, собственному или заемному капиталу, привилегированным акциям и прочему. Таким образом, средневзвешенная оценка совокупного капитала растет не только в результате замены использования нераспределенной прибыли эмиссией обыкновенных акций, но и за счет удорожания других отдельных составляющих капитала, обусловленного увеличением потребности в данном виде капитала;

Проблема определения веса отдельных составляющих источников капитала. Оценка структуры капитала может осуществляться одним из трех основных методов:

- первоначальным, используемым в том случае, когда организация намеривается поддерживать существующую структуру капитала;

- целевым, применяемым тогда, когда организация намерена достичь определенной (целевой) структуры капитала;

- маржинальным, используемым в том случае, когда организация намерена направить все средства на финансирование определенного проекта;

Разнообразие подходов к порядку определения фактической величины капитала. При осуществлении оценки капитала дискуссионным вопросом является применение в качестве основы балансовой или рыночной оценки. Теоретически более обоснованным является применение рыночной оценки, поскольку именно она демонстрирует реальную стоимость, однако существуют мнение и в поддержку балансовой стоимости;

Обязательность учета стоимости амортизации. Амортизационные отчисления представляют собой наиважнейший источник капитала, что очевидным образом свидетельствует о наличии и у него определенной стоимости. Стоимость амортизационных отчислений определяются как средние издержки на капитал, то есть WACC, но только в том случае, если собственный капитал представлен только нераспределенной прибылью.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме