Автор:

John Stephens

Дата создания:

21 Январь 2021

Дата обновления:

24 Май 2023

Простой способ запомнить процент состоит в том, что он показывает часть целого. Накопленные проценты добавляют процент от одного периода к проценту другого периода. Этот расчет важен в статистике, потому что он показывает, как проценты складываются вместе за период времени. Например, если у человека есть данные о том, сколько раз в январе выпал снег, он затем добавил бы данные за февраль, чтобы сообщить совокупный процент дней снега за январь и февраль.

Суммируйте количество раз, когда событие произошло. Например, в январе выпал снег 10 дней, а в феврале — 15 дней. Общее количество раз, когда произошло событие, составляет 25 дней.

Добавьте вместе разные размеры выборки. В январе 31 день, а в феврале — 28 дней. Таким образом, общий размер выборки составляет 59 дней.

Разделите число случаев, когда событие произошло, на общий размер выборки, чтобы найти совокупный процент. В этом примере 25 дней, разделенные на 59 дней, равны 0,423729 или 42,3729 процента.

A simple way for remembering a percentage is that it shows a part of the whole. Cumulative percentages add a percentage from one period to the percentage of another period. This calculation is important in statistics because it shows how the percentages add together over a time period. For example, if a person has data on how many times it snowed in January, he would then add the data from February to tell the cumulative percentage of days of snow for January and February.

Add together the number of times the event occurred. For example, in January it snowed 10 days and February it snowed 15 days. The total times the event occurred is 25 days.

Add together the different sample sizes. January has 31 days and February has 28 days for the time period examined. Therefore, the total sample size is 59 days.

Divide the number of times the event occurred by the total sample size to find the cumulative percentage. In the example, 25 days divided by 59 days equals 0.423729 or 42.3729 percent.

17 авг. 2022 г.

читать 2 мин

Кумулятивный процент представляет собой общий процент значений в наборе данных до определенного момента.

В следующем пошаговом примере показано, как рассчитать совокупные проценты в Google Таблицах.

Шаг 1: введите данные

Во-первых, давайте создадим набор данных, который показывает количество продуктов, которые некоторая компания продает в течение нескольких лет подряд:

Шаг 2: Рассчитайте кумулятивную частоту

Далее, давайте воспользуемся следующей формулой для расчета кумулятивной частоты первой строки:

Затем мы можем скопировать и вставить эту формулу в каждую оставшуюся ячейку в столбце C:

Шаг 3: Рассчитайте совокупный процент

Затем мы можем использовать следующую формулу для расчета совокупного процента первой строки:

Затем мы можем скопировать и вставить эту формулу в оставшиеся ячейки в столбце D:

Шаг 4. Измените форматирование на процентное.

Наконец, мы можем выделить каждое из совокупных процентных значений в столбце D, а затем нажать Ctrl+Shift+% , чтобы преобразовать форматирование в проценты:

Мы интерпретируем кумулятивные проценты следующим образом:

- В первый год было продано 5,6% всей продукции.

- 12,59% всей продукции было продано за первый и второй годы вместе взятые.

- 19,78% всей продукции было продано за 1, 2 и 3 годы вместе взятые.

И так далее.

Дополнительные ресурсы

В следующих руководствах объясняется, как выполнять другие распространенные задачи в Google Таблицах:

Как рассчитать процентное изменение в Google Sheets

Как рассчитать частоты в Google Sheets

Как рассчитать описательную статистику в Google Sheets

Написано

![]()

Замечательно! Вы успешно подписались.

Добро пожаловать обратно! Вы успешно вошли

Вы успешно подписались на кодкамп.

Срок действия вашей ссылки истек.

Ура! Проверьте свою электронную почту на наличие волшебной ссылки для входа.

Успех! Ваша платежная информация обновлена.

Ваша платежная информация не была обновлена.

ABC-анализ – это способ выявления наиболее весомых ресурсов предприятия с точки зрения получения прибыли. Исследовать можно разные параметры: клиентскую базу, работу сотрудников, товарную матрицу и т. д. Наибольшей популярностью пользуется анализ ассортимента. Он позволяет выделить группы товаров, реализация которых приносит бизнесу наибольшую прибыль. Метод не требует сложных вычислений и при этом дает достоверные результаты. Для большей эффективности его комбинируют с XYZ-анализом. Статья расскажет об особенностях инструмента и правилах его использования.

ABC-анализ предприятия – незаменимый инструмент управления продажами. Метод строится на законе Парето. Он гласит, что 20 % усилий дают 80 % результата. Примерно так же распределяется и эффективность от реализации различных товаров матрицы. Обычно компании предлагают не один продукт. Ассортимент может включать несколько десятков или даже сотен позиций. Не все из них приносят одинаковую прибыль. ABC-анализ позволяет определить, за счет продажи каких товаров компания получает максимальную прибыль.

После выполнения расчетов позиции распределяют на несколько групп:

- А – товары, выгода от продажи которых максимальна. Обычно их доля составляет 20–25%. При анализе небольшого количества позиций процент может быть и другой. Но когда исследуется много товарных единиц, результат больше соответствует закону Парето.

- В – промежуточные позиции. Их количество составляет 20–30 %. Но без этих товаров не обойтись. С их помощью можно расширить ассортимент. Такая тактика позволяет привлечь больше клиентов и увеличить сумму среднего чека.

- С – товарные единицы, дающие наименьший процент продаж. Их количество составляет 50–60 %. При выявлении таких продуктов нужно понять, в чём причина их непопулярности. Возможно, от некоторых из этих позиций придется отказаться. Но многие из них просто не нужны постоянно или могут использоваться длительное время, поэтому клиенты покупают такие товары от случая к случаю.

Показатели могут варьироваться в зависимости от специфики бизнеса. Но всегда есть позиции, которые позволяют держаться компании на плаву. Необходимо больше внимания уделить продажам товаров группы А. Также следует понимать, что полное удаление товаров группы С оправдано не в каждом случае. Это приведет к сужению ассортимента, и клиенты пойдут искать нужную вещь к конкурентам.

Для чего используют ABC-анализ

Главной целью применения ABC-анализа является увеличение прибыли. Полученные данные будут полезны при формировании стратегии дальнейшего развития компании. Также информация поможет оптимизировать управление складскими запасами. На закупку популярных товаров следует выделить больше денег. Они всегда должны быть в наличии. Позиции, которые не вызывают интереса потребителей, не стоит заказывать в большом количестве. Таким образом площади склада будут использоваться максимально рационально.

Метод ABC-анализа полезен и при построении маркетинговой стратегии. Необходимо проанализировать, почему товар попал именно в такую группу. Если на какие-то категории спрос больше, можно сконцентрироваться именно на них. Клиентов стимулируют при помощи акций и других маркетинговых инструментов. С другой стороны, если продукт непопулярен, стоит разобраться почему. У него плохое качество? Ограниченная сфера использования? Возможно, предложение хорошее, но покупатели о нём мало знают. От выявленной причины зависят и дальнейшие действия. Это может быть отказ от закупок, сохранение прежней ситуации или попытка стимулировать спрос за счет информирования потребителей о достоинствах товара.

Виды АВС-анализа

Методика ABC-анализа применяется в различных сферах деятельности. Она используется при принятии управленческих решений, распределении финансовых ресурсов и в других случаях. Различные виды ABC-анализа позволяют оценить многие параметры в работе компании:

- Рентабельность всего предлагаемого ассортимента, товаров различных производителей, отдельных позиций. Так можно понять, от чего стоит отказаться.

- Рациональность использования складских площадей. Бывает, что помещения забиты товарами, которые никто не покупает, а вот нужных позиций, наоборот, нет. Анализ поможет избежать такой ситуации.

- Результативность сотрудничества с разными поставщиками. Методика позволяет выявить лучших партнеров.

- Отдача от отдельных клиентов или групп потребителей. При помощи анализа можно понять, какие заказчики приносят наибольшую выручку. В зависимости от этого параметра их делят на группы. Крупным клиентам можно предложить особые условия сотрудничества. Так они с меньшей вероятностью уйдут к конкурентам. Если заказчик покупает у вас нечасто, стоит подумать, как его стимулировать.

- Эффективность работы сотрудников или различных подразделений. При помощи расчетов можно понять, кто вносит наибольший вклад в развитие компании. Лучших специалистов поощряют. Тогда и другие сотрудники начинают стремиться к совершенствованию результатов.

- Отдача от финансовых вложений. Методика позволяет понять, какие инвестиции наиболее эффективны, а от каких лучше отказаться.

Алгоритм проведения АВС-анализа

Использование инструмента не связано с какими-то сложностями. Работа выполняется в таблице, которую можно нарисовать от руки или использовать электронный вариант. Метод ABC-анализа включает следующие этапы:

- В первый столбец вносят все товарные позиции, которые нужно проанализировать. Необязательно считать по каждой единице. Можно объединить их в группы. Например: «гвозди», «диваны» и т. д.

- Во втором столбце обозначают критерий, по которому будут оценивать позиции. Например, прибыль, объем продаж. Можно анализировать и другие параметры. Данные лучше брать за небольшой период. Достаточно 6–12 месяцев. В противном случае придется учитывать и другие факторы. Например, повышение цен. Если цифр нет – это хороший повод оптимизировать учет основных показателей. Когда данные будут на руках, к методу можно вернуться.

- Далее рассчитывают значимость отдельной единицы по отношению к общему объему. Результат будет в процентах. Для его получения используется формула А/В * 100 %, где А – выручка по позиции за оцениваемый период, В – общая выручка предприятия за выбранное время. Показатель может быть и другим в зависимости от того, какую сферу вы исследуете.

- Затем позиции сортируют по убыванию. За основу берут результаты 3-го пункта.

- В следующий столбец вписывают совокупный процент по каждой исследуемой единице. Для первого товара он будет равен его значимости по отношению к общему объему. Для следующих позиций он рассчитывается по формуле:

Совокупный процент = Процент от общего объема + Совокупный процент предыдущей позиции.

- Когда все расчеты выполнены, товары можно отсортировать по группам. В качестве основы для распределения используется совокупный процент (А – до 80 %; В – 80–95 %; С – 95–100 %).

Для наглядности приведем пример. Исследуем продажи интернет-магазина мебели за квартал.

Шаг 1. Мы внесли выручку за каждый месяц, рассчитали итоговую сумму продаж и отсортировали полученные цифры по убыванию. Результаты расчетов отражены в таблице:

| Товар | Март | Апрель | Май | Сумма |

| Кресло-мешок | 120 000 | 135 000 | 95 000 | 350 000 |

| Письменный стол | 80 000 | 90 000 | 97 000 | 267 000 |

| Стеллаж | 50 000 | 77 000 | 63 000 | 190 000 |

Шаг 2. Теперь рассчитаем значимость отдельной единицы по отношению к общему объему:

- Общий объем продаж: 350 000 + 267 000 + 190 000 = 807 000

- Доля 1-го товара: 350 000 / 807 000 * 100 % = 43 %

- Доля 2-й позиции: 267 000 / 807 000 * 100 % = 33 %

- Доля 3-го товара: 190 000 / 807 000 * 100 % = 24 %

Шаг 3. Далее мы рассчитали совокупный процент. Данные отражены в таблице:

| Товар | Март | Апрель | Май | Сумма | Доля в общей выручке | Совокупный процент |

| Кресло-мешок | 120 000 | 135 000 | 95 000 | 350 000 | 43 % | 43 % |

| Письменный стол | 80 000 | 90 000 | 97 000 | 267 000 | 33 % | 76 % |

| Стеллаж | 50 000 | 77 000 | 63 000 | 190 000 | 24 % | 100 % |

Шаг 4. Теперь распределим товары по группам. Кресло-мешок и письменный стол относятся к категории А. Стеллаж входит в группу С.

Шаг 5. Анализируем результат. Таблица поможет понять, какие товары приносят наибольшую прибыль. В этом случае к целевым позициям относится кресло-мешок, в меньшей степени – письменный стол. Эти товары нужно производить или закупать в большем количестве. Потребители приобретают их чаще. На складе они всегда должны быть в наличии. Можно увеличить ассортимент предпочитаемых клиентами товаров. Например, добавить количество расцветок или узоров для кресла. Также для стимуляции продаж используют акции. Например, распродажи, подарки за покупку и т. д. Увидев ваши выгодные предложения, клиент не станет покупать товар у конкурентов.

Пример с исследованием трех позиций не очень показателен, лучше, когда их больше. Но он позволяет разобраться в самом ходе выполнения расчетов. Проведение ABC-анализа не должно быть разовым. Анализировать деятельность компании нужно как минимум ежегодно, а лучше – каждые три месяца. Тогда можно оценить выручку от продажи товара в динамике.

Плюсы ABC-метода

ABC-метод используется разными компаниями. Он имеет множество преимуществ. В их числе:

- Доступность. Методика проста в освоении. Если позиций немного, расчет выполняется в течение 40 минут. Для этого не нужно обладать специфическими знаниями. Упрощает задачу использование Excel или другой подобной программы. Все этапы расчетов понятны. Если есть ошибки, их легко обнаружить.

- Наглядность. Метод хорошо показывает, каким товарам следует уделить внимание. При желании результаты можно выразить в виде графика.

- Универсальность. Метод подходит для товаров разных групп, будь то мебель, косметика или продукты питания. Также он позволяет оценить, насколько вкладываются в работу разные сотрудники отдела, какие клиенты приносят наибольшую прибыль и другие моменты.

Метод позволяет добиться того, чтобы на складе всегда было достаточно нужных клиентам позиций. При этом придется списывать меньше просроченных товаров (если реализуются продукты с ограниченным сроком годности). При помощи инструмента легко понять, что приносит предприятию основной доход, а от чего стоит отказаться.

Минусы ABC-анализа

Любые используемые инструменты имеют не только достоинства, но и недостатки. Среди минусов АВС-метода можно выделить:

- Односторонний подход. При исследовании сбыта товарной единицы учитывается только одна характеристика. Если вам нужно понять взаимосвязь нескольких параметров, метод не подойдет.

- Отсутствие исследования качественных характеристик. Позиции ранжируют только по количественным показателям. Поэтому товары разных групп лучше анализировать отдельно друг от друга.

- Ограниченная классификация. Разделение только на 3 категории не всегда уместно. Внутри одной группы могут находиться разнородные товары.

- Игнорирование влияния дополнительных факторов, таких как сезонность.

Инструмент не стоит использовать как прямое руководство к действию. Не нужно сразу разрывать сотрудничество с клиентами, совершающими редкие покупки, или убирать из ассортимента непопулярные товары. Все результаты требуют тщательного анализа.

Что такое XYZ-анализ

Результаты ABC-анализа не показывают, как влияют на продажи внешние факторы. С их помощью нельзя понять, насколько стабилен спрос на те или иные товарные единицы. Чтобы узнать, как зависит выручка от времени года или рекламных кампаний, инструмент объединяют с XYZ-анализом. Вторая методика позволяет оценить стабильность спроса и его зависимость от внешних факторов – трендов, сезонности и т. д. XYZ-анализ определяет колебания величины по отношению к среднему значению.

После выполнения расчетов товары делят на следующие категории:

- Х – спрос на такие позиции в течение года почти не меняется. За счет этого можно точно рассчитать, сколько товара нужно закупать, чтобы он всегда был в наличии на складе.

- Y – объемы продаж в разные месяцы меняются, но незначительно. Здесь нужно разобраться, что именно влияет на колебания спроса. Это могут быть погодные условия, рекламные кампании и прочее. Так, прохладительные напитки чаще покупают в летний период. Елочные игрушки нужны накануне Нового года. При этом повод для отклонений не в каждой ситуации выглядит настолько очевидно. После выявления причин можно подумать, что делать дальше.

- Z – спрос сложно спрогнозировать, покупатели приобретают продукт от случая к случаю. Такие позиции часто сокращают до минимума или вовсе избавляются от них. Но могут быть приняты и другие решения.

Для проведения XYZ-анализа обычно используют данные за год. Сведения за 3–6 месяцев могут быть менее точными. Это связано с тем, что продажи некоторых товаров сильно зависят от времени года. Влияние сезонности не проанализировать без данных за 12 месяцев. При продаже продуктов питания могут исследоваться небольшие периоды вплоть до недели. Это позволяет понять, в какие дни товары покупают чаще.

Расчет проходит следующие этапы:

- В первый столбец вносят исследуемые товары. В последующие колонки вписывают выручку за каждый месяц.

- Далее рассчитывают сумму продаж за анализируемый период по каждому товару.

- В следующий столбец вписывают среднюю выручку. Для ее вычисления нужно разделить сумму продаж на количество месяцев.

- Затем рассчитывают стандартное отклонение. Для этой цели в программе Excel используют формулу =СТАНДОТКЛОН(диапазон ячеек). В диапазон ячеек включают выручку при продаже позиции за все исследуемые месяцы.

- Затем рассчитывают коэффициент вариации (КВ). Для этого стандартное отклонение делят на показатели средней выручки. Полученное значение умножают на 100 %. Чем меньше КВ, тем устойчивее спрос.

- По значению КВ товары разбивают на категории: Х – до 10 %; Y – 10–25 %; Z – более 25 %

После проведения вычислений для примера с интернет-магазином мебели мы получим следующую таблицу:

| Товар | Март | Апрель | Май | Сумма | Средняя выручка | Стандартное отклонение | КВ |

| Кресло-мешок | 120 000 | 135 000 | 95 000 | 350 000 | 116 667 | 20 207 | 17 % |

| Письменный стол | 80 000 | 90 000 | 97 000 | 267 000 | 89 000 | 85 44 | 9 % |

| Стеллаж | 50 000 | 77 000 | 63 000 | 190 000 | 63 333 | 13 507 | 21 % |

По результатам видно, что письменный стол относится к категории Х, спрос на него стабилен. Стеллаж и кресло-мешок входят в группу Y. Выручка при их продажах хоть и меняется от месяца к месяцу, но незначительно.

Стоит учитывать, что однократный анализ не покажет полной картины. Для понимания ситуации необходимо исследовать как минимум 3–4 периода. Только после этого можно принимать какие-либо решения. Регулярный анализ позволит оценить ситуацию в динамике.

Как выполняется комбинирование ABC-метода и XYZ-анализа

ABC- и XYZ-анализ часто используют совместно. Для проведения комбинированного исследования сначала выполняются отдельные расчеты по обеим методикам за аналогичный период. Затем результаты совмещают. При этом выделяют следующие категории товарных единиц:

- АХ и ВХ. Такие позиции пользуются спросом. Они приносят компании основную прибыль. Спрос легко прогнозировать, поскольку он не меняется в зависимости от времени года. Позиции, попавшие в эти группы, должны всегда быть на складе. Необходимое количество товарных единиц можно легко вычислить, поскольку объем продаж почти не меняется.

- AY и BY. Продукты из этих групп тоже хорошо покупают. Но спрос спрогнозировать уже сложнее. Нужно понять, в какие месяцы эти товары покупают чаще. В такие периоды на склад можно завезти резервные запасы. Это обязательная мера. В противном случае компания потеряет значительную часть прибыли.

- AZ и BZ. Товары хорошо продаются, но спрос на них нестабилен. При их реализации лучше сотрудничать с поставщиками, склады которых располагаются максимально близко к вашим. Тогда необходимое количество позиций можно заказать в любой момент.

- СХ. Выручка от продажи этих позиций небольшая, но зато на них есть постоянный спрос. При реализации таких товаров целесообразно держать на складе постоянные запасы. Их объем зависит от количества продаж.

- CY. Выручка от товаров небольшая, а спрос на них не очень стабильный. Такие позиции закупаются по остаточному принципу.

- CZ. Товары приносят немного прибыли. Спрос на них спрогнозировать практически невозможно. К этой категории могут относиться товарные единицы, которые были популярны раньше, но сейчас интерес к ним пропал. Постоянные запасы в этом случае не формируют, а работают под заказ. Сюда относятся и новые товары, о которых потребители пока не знают. Этот момент стоит учитывать. Возможно, в дальнейшем такие позиции перейдут в другие группы.

Не стоит сразу отказываться от товарных единиц, попавших в невыгодные группы. Необходимо сначала разобраться, почему это произошло. Например, потребитель может просто не знать о продукте. Тогда поможет рекламная кампания. В некоторых случаях влияют погодные условия (например, холодное лето) и другие факторы.

Совмещенный анализ даст более точную картину, что поможет при принятии решений. Сформируем итоговую таблицу для уже упомянутого нами ранее интернет-магазина мебели:

| Товар | Сумма | Доля в общей выручке | Совокупный процент | АВС | Коэффициент вариации | XYZ | АВС+XYZ |

| Кресло-мешок | 350 000 | 43 % | 43 % | А | 17 % | Y | AY |

| Письменный стол | 267 000 | 33 % | 76 % | А | 9 % | X | AX |

| Стеллаж | 190 000 | 24 % | 100 % | С | 21% | Y | CY |

Для наглядности на основе полученных данных можно сформировать матрицу ABC и XYZ анализа. Она имеет следующий вид:

| X | Y | Z | |

| А | Письменный стол | Кресло-мешок | |

| В | |||

| С | Стеллаж |

Итак, мы разобрались, как делать ABC-анализ и какие сферы деятельности организации позволяет оценить этот инструмент. Для учета внешних факторов его дополняют XYZ-методом, что позволяет составить полное представление о процессах в компании. На основе аналитики предприниматель может корректировать стратегию развития бизнеса в нужном направлении, а значит – и увеличивать прибыль.

ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

Что такое ABC-анализ

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

Помимо корректировки ассортимента продукции, ABC-анализ можно использовать для оптимизации запасов. Разделяя товары на различные группы в зависимости от их важности, компания может лучше отслеживать наличие наиболее ценной продукции на складе.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела большая отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится любая таблица. Удобно использовать Excel- или Google-таблицу, но можно и нарисовать от руки.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

- Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Анна Георгиевская

Аккаунт-директор Mailfit

Однако решения по ликвидации товарных позиций лучше принимать с учетом более широкого круга факторов. Может быть так, что товары группы С являются якорем для покупателей, приобретающих в итоге и более высокомаржинальную продукцию.

Пример ABC-анализа

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

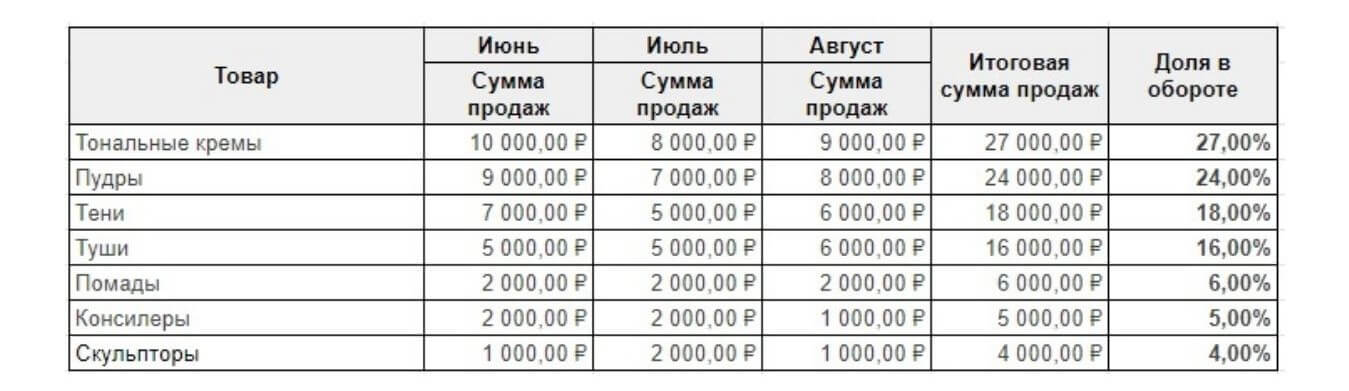

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи. Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру. А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают. А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. С помощью готовых шаблонов и надстроек анализ можно сделать меньше чем за часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Предполагает, что прошлые тенденции определяют будущие показатели. Но это не всегда верно. Именно поэтому ABC-анализ должен проводиться на регулярной основе, что позволяет лучше понимать динамику.

- Не учитывает дополнительные издержки, связанные с расширением группы A или сокращением группы C. Например, на поиск новых поставщиков и связанные с этим риски.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

Повторимся, ABC-анализ не отражает влияние внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;

- из групп AY и BY хорошо продаются, но спрос сложно спрогнозировать;

- из групп AZ и BZ хорошо продаются, но спрос невозможно спрогнозировать;

- из группы СХ приносят немного прибыли, но спрос стабильный;

- из группы CY приносят немного прибыли, спрос нестабильный;

- товары из группы CZ — это все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п.

Вернемся к нашему примеру с продажей косметики. Вот как выглядит совмещённый анализ для наших ассортиментных групп.

XYZ-анализ дополнил результаты ABC-анализа. Теперь мы видим стабильность спроса на позиции: чем выше коэффициент вариации, тем больше колебания спроса.

В группу AX попали тональные основы — их выгоднее всего продавать и спрос стабильный. Расширим ассортимент тональников и подумаем, как максимально поднять продажи. Пудры и тени попали в группу AY — их хорошо покупают, но спрос то высокий, то низкий. Выясним, что влияет на колебания спрос. Если это сезонные факторы (пудрами больше пользуются летом), то будем это учитывать и закупать эти товары в меньшем объеме ближе к холодам. Туши и помады пользуются наиболее стабильным спросом. Хоть выгода от них небольшая, стоит расширить их ассортимент и стимулировать продажи. Консилеры и скульпторы — самые нерентабельные категории с непредсказуемым спросом. Оставим самые универсальные оттенки, а от остальных откажемся.

Мы подготовили шаблон совмещенного ABC/XYZ-анализа. В нём можно провести анализы как по отдельности, так и вместе. Все формулы уже «зашиты» в нужных ячейках.

Метод ABC может использоваться как самостоятельный инструмент для анализа рентабельности товаров или других ресурсов компании, но не отражает внешние факторы, влияющие на уровень продаж. Чтобы увидеть колебания спроса, нужно провести совмещённый ABC/XYZ-анализ, который позволяет более эффективно скорректировать ассортимент товаров, услуг, работу отделов и отдельных людей, перераспределить затраты.

Также совместно с ABC-анализом можно использовать:

- VEN-анализ, который применяют для разделения товаров на жизненно важные, необходимые и второстепенные;

- FMR-анализ, который помогает определить, с какой частотой продаются разные товары;

- матрицу BCG, которая помогает классифицировать товары по доле рынка и темпам роста.

Главные мысли