Задача 1

Родители планируют, что их ребенок через 8 лет поступит в

университет, где за обучение надо платить в течение 5 лет по 700 у.е. каждое

полугодие. Какую сумму должны сегодня родители положить в банк под 6% годовых, начисляемых

ежемесячно, чтобы оплатить обучение?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 2

Кредит 10000 руб. на 5 лет

под 10% погашается разовым платежом в конце срока. Рассчитать размер взноса в

погасительный фонд, если банковская ставка 15%.

Задача 3

Какова приведенная

стоимость аннуитета постнумерандо с изменяющимся денежным потоком общей

продолжительностью 10 лет, имеющего нулевые поступления в первые три года и

равные поступления в 1000 долл. в оставшиеся годы, если рыночная норма прибыли

равна 8% для первых трех лет и 10% для оставшихся семи лет?

Задача 4

Родители планируют, что их

ребенок через 6 лет поступит в колледж, где за обучение надо платить по 1200

д.е. в год. Какую сумму должны сегодня родители положить в банк, под 6,5%

годовых, начисляемых ежемесячно, чтобы оплатить обучение в течение 4 лет?

Задача 5

Найти приведенную

стоимость «А» ренты постнумерандо, выплачиваемой в течение

лет с

годовыми аннуитетами

при

годовой процентной ставе

. («А» рассчитать с точностью до

копеек).

Задача 6

Вам предлагают вложить 250

тыс. руб. в некий проект, рассчитанный

на 15 лет. Ожидаемые доходы по проекту таковы: в течение первых четырёх лет по

24 тыс. руб. в год, в последующие годы- 30 тыс. руб. в год (схема постнумерандо).

Стоит ли принимать это предложение и почему, если приемлемая норма прибыли- 8%

(в ответе привести значение критерия)?

Задача 7

В конце каждого полугодия

учебного года в течение следующих пяти лет студенту университете придется

платить за обучение по 2250 евро. Сколько нужно иметь денег в наличии на начало

поступления в университет, чтобы покрыть эту сумму. Процентная ставка по

депозитам в евро составляет 5,8%.

Задача 8

Клиент предложил оплатить

выполненную работу одним из двух способов: а) единовременно получить 5000 долл.

или б) два года спустя получать бесконечно долго по 500 долл. ежегодно в конце

каждого года. Какой вариант более предпочтителен, если приемлемая норма прибыли

8%?

Задача 9

На счет в банке в течение двух лет в конце каждого года будут

вноситься суммы в размере 3000 руб., на которые ежеквартально будут начисляться

проценты по ставке 16% годовых. Определить современную стоимость аннуитета.

Задача 10

При аварии на химическом

заводе в Индии корпорация «Union carbide» первоначально предложила в качестве

компенсации пострадавшим 200 млн. дол., выплачиваемых в течение 35 лет

ежемесячно. Правительство Индии требовало 85 млн. дол. Имело ли смысл принимать

предложение корпорации, если банковская процентная ставка 6%.

Задача 7

Ожидается, что доходы от

эксплуатации месторождения полезных ископаемых составят 0,8 млрд. руб. в год,

продолжительность разработки 12 лет. Отгрузка и реализация продукции непрерывны

и равномерны. Есть ли необходимость осваивать это месторождение, если оно

потребует вложений в 4,4 млрд. руб., а доходность по государственным

безрисковым ценным бумагам 12%.

Задача 8

В конце каждого полугодия

учебного года в течение следующих пяти лет студенту университета придется

платить за обучение 2250 евро. Сколько нужно иметь денег в наличии на начало

поступления в университет, чтобы покрыть эту сумму. Процентная ставка по

депозитам в евро составляет 5,8%.

Задача 9

Семья имела на банковском

счете 500 000 р., на который ежемесячно начислялся 1%. Отбыв в трехлетнюю

командировку, она доверила банку потратить весь счет на содержание сына.

Сколько в месяц будет получать сын?

Задача 10

Кредит в сумме 4 млн. р,

взятый на покупку квартиры, выплачивается в течение 15 лет ежемесячными

выплатами

при

годовой ставке 10% с ежеквартальной капитализацией процентов. Найти

.

Задача 11

Какую сумму нужно положить

в банк под 9% мужчине 47 лет, чтобы по достижении им возраста 60 лет получать в

конце каждого месяца 10 тыс. руб. в течение 10 лет при ежеквартальной

капитализации процентов?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 12

Найти цену ежегодной ренты, выплачиваемой в конце каждого года в

течение 10 лет с ежегодной суммой 150 у.д.е., если процентная ставка равна 12

%.

Задача 13

Найти цену ежегодной пожизненной ренты с правом наследования,

выплачиваемой в конце каждого года суммой 350 у.д.е., если годовая учётная

ставка равна 8%.

Задача 14

Определить современную стоимость потока ренты пренумерандо, если

ставка 23% годовых, период ренты квартал, срок ренты 1 год. Платежи 1500, 2000,

2500 у.е.

Задача 13

При заключении нового договора было решено заменить единовременный

платеж в размере 110 000 руб. (который должен был быть выплачен в день

заключения нового договора) на 5 одинаковых ежеквартальных (в конце периода)

платежей начиная с момента заключения нового договора. Найдите размер

ежеквартального платежа, используя сложную годовую ставку 7,00 % с начислением

процентов 1 раз в год.

Задача 14

Предприятие создает инвестиционный фонд. Ежегодно для создания

фонда в банк вносится 250 тыс. руб. под 9% годовых. Найти наращенную сумму

ренты, если фонд создается в течении 7 лет, при условии что:

а) рентные платежи осуществляются один раз в году, начисление

процентов производится один раз в конце периода начисления;

б) рентные платежи осуществляются один раз в году, а проценты

начисляются ежеквартально;

в) рентные платежи осуществляются ежеквартально, а проценты

начисляются один раз в году;

г) рентные платежи осуществляются два раза в году, и проценты

начисляются два раза в год.

д) рентные платежи осуществляются каждые два месяца в году, а

проценты начисляются ежемесячно.

Определить срок, для каждого варианта, который необходим для

создания инвестиционного фонда, если процентная ставка снизится в полтора раза.

Определить современную величину постоянной ренты для каждого

варианта.

Задача 15

Известны параметры ренты с выплатами постнумерандо. Член ренты —

200 тыс у.е. Срок ренты — 4 года. При расчетах принять ставку (схема сложных

процентов) 15% годовых. Найти

современную стоимость данной ренты.

Задача 16

Кредит 4000000 д.е. выплачивается в течении 25-ти лет (300

платежей). Посчитайте величину ежегодных взносов, если на долг начисляется

сложные проценты по процентной по

годовой ставке 19 % постнумерандо.

Задача 17

Предпринимателю предлагают либо взять в безвременную аренду

земельный участок за R = 100 тыс. руб. в год, либо выкупить этот участок за S =

2000000 руб. Что выгоднее при сложной годовой ставке i %?

Задача 18

Условия аренды предусматривают месячные платежи в 100000 рублей в

течение 2 лет. За какую цену можно купить площади сегодня, чтобы расходы

компании оказались одинаковыми, если ставка альтернативной доходности

составляет 12% годовых?

Задача 19

Кредит в размере 50 млн.р., выданный под 80% годовых, должен

погашаться равными суммами в течение 5 лет.

Определите размеры ежегодных срочных уплат и сумму выплаченных

процентов, если погасительные платежи осуществляются: 1) 1 раз в конце года; б)

каждые полгода.

Задача 20

Кредит в сумме 5 млн.р. погашается 12 равномерными ежемесячными

взносами. Процентная ставка по кредиту установлена в размере 24% годовых.

Найдите сумму ежемесячного взноса при платеже по схеме

постнумерандо.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 21

Вы заняли на 5 лет $10000 под 8% годовых, начисляемых по схеме

сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в

конце каждого года. Определите общую сумму процентов к выплате.

Задача 22

Определить размер ежегодных платежей по сложной ставке 17% годовых

для погашения кредита размером 300000 руб. в течение 5 лет.

Задача 23

В течение 20 лет на расчетный счет в конце каждого года поступает

по 10000 руб. Ежегодное дисконтирование производится по сложной ставке 10%

годовых. Определить современную стоимость ренты.

Задача 24

Предположим, Вам предлагают

два варианта оплаты: сразу заплатить 500 000 руб. или вносить по 115 000 руб. в

конце каждого следующего месяца в течение полугода. Вы могли бы обеспечить

вложениям 8 % годовых. Какой вариант предпочтительнее?

Задача 25

Определить размер ежегодных платежей по сложной ставке 20% годовых

для погашения кредита размером 300000 руб. в течение 5 лет.

Задача 26

Кредит в сумме 500000 руб. погашается 12 равномерными ежемесячными

взносами. Процентная ставка по кредиту установлена в размере 12% годовых. Найти

сумму ежемесячного взноса при платеже по схеме пренумерандо.

Задача 27

Трехлетний кредит в 3*100 тыс. руб. под 3% годовых погашается

выплатами в конце каждого месяца по (3+5) тыс. руб. Найдите сумму, которую

необходимо заплатить при подписании контракта.

Задача 28

Какую сумму Вам нужно положить в банк под 3%, чтобы по достижении

Вами возраста 60 лет получать в конце каждого месяца 10 тыс. руб. в течении 3

лет при ежеквартальной капитализации процентов.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 29

Фирма взяла кредит в банке 100 млн. руб. сроком на три года под 20%

годовых. Определить размер ежегодных платежей.

Задача 30

Страховая компания, заключив на 4 года договор с некоторой фирмой,

получает от нее страховые взносы по 20 тыс. руб. в конце каждого полугодия. Эти

взносы компания помещает в банк под 12% годовых.

Найдите современную стоимость суммы, которую получит страховая

компания по данному контракту, если проценты начисляются ежемесячно.

Задача 31

Компания гарантирует

выплату дивидендов в размере 1000 руб. на акцию в конце каждого года в течение

неопределенного долгого времени. Имеет ли смысл покупать акции этой компании по

цене 9000 руб., если можно поместить деньги на депозит под 10% годовых?

Задача 32

Фирма собирается вложить

средства в приобретение нового оборудования, стоимость которого вместе с

доставкой и установкой составит 1 млн. руб. Ожидается, что внедрение

оборудование обеспечит получение в течение 6 лет чистых доходов, равных 260

тыс. руб. в год. Оценить эффективность проекта, если денежные средства для его

реализации можно занять в банке под 10% годовых (сложные проценты).

Задача 33

Фирма

взяла кредит в банке 100 млн. руб. сроком на три года под 35% годовых.

Определить размер ежегодных платежей.

Задача 34

Какие одинаковые платежи в

конце каждого квартала в течении 20 лет обеспечили бы приобретение дома,

которые стоит 200 тысяч рублей наличными, если процентная ставка j4=5%

Задача 35

Оформляется контракт, по

которому выплачивается 500тыс.руб. в конце каждого полугодия в течение семи с

половиной лет и дополнительно 10 тыс. руб. в конце этого срока. Чему равна

стоимость контракта, если деньги стоят j=5%?

Задача 36

Потоки платежей.

Для постоянной годовой

ренты пренумерандо с разовым платежом 100000 рублей, сложной годовой ставки

18%. Начисления процентов раз в году в течение пяти лет определить сумму всех

платежей на начало выплат.

Задача 37

Некто

желает приобрести аннуитет с ежегодными выплатами, равными 12000 д.е., в течение

последующих 15 лет. Если на сумму вклада ежеквартально начисляются сложные

проценты по годовой процентной ставке 0,08, какова стоимость этого аннуитета?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 38

Мэри

получила наследство 30000 д. е., которые она вложила под ежеквартальное

начисление сложных процентов по годовой процентной ставке 0,08 для приобретения

аннуитета. Мэри желает в конце каждого года брать сумму

для отдыха на Гавайях. Определите величину

, если последняя

выплата использована через 10 лет.

Задача 39

Банк

предлагает ренту постнумерандо на 10 лет с квартальной выплатой 4 тыс. руб.

Годовая процентная ставка в течение всего периода остается постоянной, и

сложные проценты начисляются ежеквартально. По какой цене можно приобрести эту

ренту сейчас, если выплаты начнут осуществляться немедленно, а сложная

процентная ставка равна 32% годовых?

Задача 40

Клиент

обратился в банк с просьбой о предоставлении кредита на покупку автомобиля,

сроком на 1,5 года, уведомив банк, что ежемесячно может перечислять 1000

долларов. На какую сумму кредита может рассчитывать клиент, если процентная

ставка, предложенная банком, составляет 9%. Определить издержки клиента по

кредиту.

Задача 41

Определите

текущую стоимость обязательных ежемесячных платежей размером 150 тыс. денежных

единиц в течение 10 лет, если процентная ставка составляет 14,2% годовых.

Задача 42

Определите

современную стоимость обычных ежеквартальных платежей размером 64 тыс. ден. ед.

в течение 2 лет, если учетная ставка 18,5% годовых.

Задача 43

Инвестиции

производятся на протяжении 4 лет один раз в конце года по 2 млн. руб. Ставка

сложных процентов 17% годовых. Найти современную стоимость инвестиций.

Задача 44

Найти

современную стоимость годовой ренты, если проценты начисляются по номинальной

ставке 16% ежемесячно, член ренты 50 000 руб., срок ренты 4 года.

Задача 45

Для

формирования фонда ежеквартально делаются взносы по 100 000 руб., Проценты

начисляются один раз в год по ставке 17%. Найти современную стоимость фонда,

который будет накоплен к концу пятилетнего срока.

Задача 46

Для

формирования фонда ежеквартально делаются взносы по 100 000 руб., Проценты

начисляются ежемесячно по номинальной ставке 17%. Найти современную стоимость

фонда, накопленного к концу пятилетнего срока. Полученную сумму сравните с

результатом предыдущей задачи.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 47

Определите

размер равных ежегодных взносов, которые необходимо делать для погашения в

течение 3 лет текущего долга в размере 1 млн. руб., если ставка сложных

процентов 17% годовых.

Задача 48

За

счет привлеченных средств сделаны инвестиции в размере 10 млн. руб. расчетная

отдача от них составляет по 2,2 млн. руб. в конце каждого года. За какой срок

окупятся инвестиции, если на долг начисляются проценты по квартальной ставке

4%?

Задача 49

Для

создания фонда развития фирма помещает в банк ежегодно 43,4 млн. р. в течение пяти лет под 17,5% годовых (сложные

проценты начисляются раз в квартал). Определите современную величину ренты.

Задача 50

Каждый

член ренты 2000 д.е., выплачиваемый в конце года, дисконтируется сложными

процентами по годовой процентной ставке 0,08. Определите современную величину

ренты при условии, что срок ренты равен 10 годам.

Задача 51

Фирма

предлагает покупателю свою продукцию на сумму 2000 тыс. руб. с условием ее

оплаты в рассрочку в течение двух лет под 14% годовых (проценты сложные).

Платежи должны вноситься в конце каждого квартала, проценты начисляются один

раз в конце года. Определить величину квартального платежа.

Задача 52

Вам предлагают сдать в

аренду участок земли на пять лет, выбрав один из двух вариантов оплаты аренды:

а) 10 тыс. руб. в конце каждого года; б) 80 тыс. руб. в конце пятилетнего

периода. Какой вариант более предпочтителен, если банк предлагает 15% годовых

по вкладам.

Задача 53

Вам предложено

инвестировать 500 тыс. руб. на срок пять лет при условии возврата этой суммы

частями (ежегодно по 100 тыс. руб. в конце года). По истечении пяти лет

выплачивается дополнительное вознаграждение в размере 100 тыс. руб. Принимать

ли это предложение, если можно разместить деньги в банке из расчета 14%

годовых?

Аннуитетные платежи

С помощью калькулятора производится расчет аннуитетных платежей по схеме постнумерандо и пренумерандо. Имеется возможность вычислить вечную и отложенную ренты.

Поток платежей характеризуется следующими параметрами: размер отдельного платежа, R; срок ренты, n; процентная ставка, i; число p платежей (взносов) в году; частота m начисления процентов.

Если выплаты ежегодные, то такой поток платежей называются аннуитетом, если платежи производятся несколько раз в году — рентой.

- Ввод данных

- Решение

- Видеоинструкция

Здесь будет показано решение

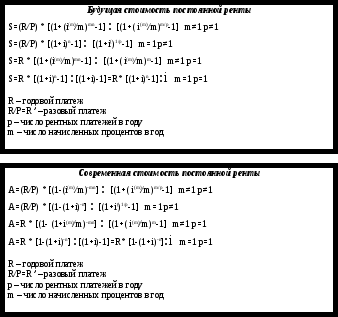

Поток платежейНаращенная сумма, SСовременная величина, A(приведенная стоимость)ПостнумерандоПренумерандоВечная рентаОтложеннаярента

Алгоритм решения задач

- Определить, что требуется найти: наращенную сумму или современную (приведенную) стоимость.

- Если необходимо найти наращенную сумму (будущую стоимость аннуитета), то определяем временной фактор поступления платежей: в начале (пренумерандо) или в конце периода (постнумерандо).

Схема постнумерандо

Рента обычная или постнумерандо: платежи производятся в конце периода.

Современная стоимость потока платежей А — это сумма всех выплат, дисконтированных на начало срока этого потока.

| Количество платежей | Количество начислений | S | A |

| p=1 | m=1 | R·(1+j)n−1j | R·1−(1+j)−nj |

| m>1 | R·(1+jm)m·n−1(1+jm)m−1 | R·1−(1+jm)−m·n(1+jm)m−1 | |

| p>1 | m=1 | Rp·(1+j)n−1(1+j)1p−1 | Rp·1−(1+j)−n(1+j)1p−1 |

| m=p | R·(1+jm)m·n−1j | R·1−(1+jm)−m·nj | |

| m≠p | Rp·(1+jm)m·n−1(1+jm)mp−1 | Rp·1−(1+jm)−m·n(1+jm)mp−1 |

Примеры задач по схеме постнумерандо

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

- Определить современную стоимость и наращенную сумму аннуитета постнумерандо. Срок ренты n пять лет, разовый платеж R = 4000 руб. вносится ежегодно. На поступившие взносы начисляются проценты по сложной ставке j = 8% годовых.

Решить аналогичную

Платежи поступают в начале года (схема пренумерандо), периодичность взноса ренты p =1, проценты начсляются раз в год, m = 1.

Будущая (наращенная) стоимость ренты: S=R·(1+j)n−1j

S=4 000·(1+0,08)5−10,08 = 23 466,40 руб.

Современная стоимость аннуитета: A=R·1−(1+j)−nj

A=4 000·1−(1+0,08)−50,08 = 15 970,84 руб. - Фирма предполагает создать специальный фонд в размере 200 тыс.руб., для чего будет вносить в банк 50 тыс.руб. под 15% годовых. Определить срок, необходимый для создания фонда.

Решить аналогичную

Найдем срок аннуитета: n=ln(SR·i+1)ln(1+i)

n=ln(20050·0,15+1)ln(1+0,15) = 3,363 года

Схема пренумерандо

Рента пренумерандо: платежи производятся в начале периода.

Сумма членов ренты пренумерандо больше наращенной суммы ренты постнумерандо в (l+i) раз, поэтому наращенная сумма ренты пренумерандо равна:

Spre = S·(1+i)

где S — наращенная сумма ренты постнумерандо.

Современные величины рент пренумерандо рассчитываются аналогично, т.е.:

Apre = A·(1+i)

Если проценты начисляются по номинальной процентной ставке j, а выплаты производятся р раз в году, современная и наращённая стоимость ренты пренумерандо будет равна:

Apre=A·(1+jm)mp

Spre=S·(1+jm)mp

Если платежи ренты производятся в середине периода:

Apre=A·(1+jm)m2p

Spre=S·(1+jm)m2p

Примеры задач по схеме пренумерандо

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

Вечная рента (бессрочный аннуитет)

A=Rj

Для общего случая ренты, когда число рентных платежей р>1, современная стоимость: A=Rp·1(1+jm)mp−1

Примеры задач по схеме вечной ренты

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

- Определить текущую (современную) стоимость бессрочного аннуитета с ежегодным поступлением R = 400 руб., если предлагаемый государственным банком процент по срочным вкладам равен j = 10% годовых.

Решить аналогичную

Текущая стоимость аннуитета составит: A = R/j = 400/0,1 = 4000 руб. - Принято решение о выкупе облигаций государственного бессрочного займа, по которому на каждую облигацию выплачивались доходы в размере R = 20 руб. дважды в год в конце каждого полугодия, а доходность облигации составляла j = 5% годовых. Определить сумму,подлежащую выплате на каждую облигацию.

Решить аналогичную

Сумма, подлежащая выплате, равна современной стоимости бессрочного займа: A=402·1(1+0,05)12−1 = 809,88 руб.

Отложенная рента

Современная величина отложенной ренты определяется по формуле:

At=A·1(1+i)t

где А — современная величина немедленной ренты.

Примеры задач по схеме отложенной рента

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

- Строительной фирмой заключен контракт на строительство здания. Согласно контракту заказчик через два года после окончания строительства производит оплату в течение трех лет равными годовыми платежами, производимыми в конце года, в размере 25 тыс.руб. каждый. Процентная ставка установлена в 10% годовых; проценты начисляются в конце года. Определить выигрыш заказчика, полученный в результате отсрочки платежа на два года.

Решить аналогичную

Современная стоимость немедленной ренты: R·1−(1+j)−nj

A = 25·1−(1+0,1)−30,1 = 62,171 тыс.руб.

Современная стоимость отложенной ренты: At=A·1(1+i)t

A2=62,171·1(1+0,1)2 = 51,381 тыс.руб.

Список источников

- Финансовая математика (детерминированные модели): конспект лекций/Н.А.Шиловская.-Архангельск:Сев. (Аркт.) фед.ун-т, 2011. -104с.

- Ширшов Е.В. Финансовая математика: учебное пособие / Е.В. Ширшов, Н.И. Петрик, А.Г. Тутыгин, Т.В. Меньшикова. — 5-е перераб. и доп. — М.: КНОРУС, 2010. — 144 с.

Стоимость подключения зависит от срока использования:

- 1 месяц: 100 руб.

- 3 месяца: 200 руб.

- 6 месяцев: 300 руб.

- 1 год: 600 руб.

Возможности:

- Скачивать решение в формате Word (форматы rtf, docx, xlsx).

- Использовать калькуляторы без рекламы.

Оплата осуществляется в Личном кабинете в разделе Платные услуги

.

Количественный анализ потока платежей, в том числе расчет современной стоимости, обычно предполагает фиксированность размеров всех его членов и безусловность их выплат. В инвестиционных проектах, однако, часто сталкиваются со случаями, когда размер члена потока платежей является случайной переменной (размер заранее точно неизвестен) и задается в виде некоторого диапазона значений или среднего значения, например предполагаемый или ожидаемый уровень добычи минерального сырья, выпуск продукции при условии, что ее производство зависит от погодных условий или возможностей снабжения сырьем и т. д.

Иногда проект предусматривает условия, согласно которым члены потока платежей (затраты и поступления) не являются безусловными, а лишь возможны (ожидаемы) с той или иной вероятностью. В частном случае такой поток представляет собой вероятностную или условную ренту. С подобного рода рентами встречаются и в страховании. В упомянутых случаях методики расчета современной стоимости и наращенной суммы потока платежей нуждаются в существенных дополнениях. Эти методики выходят за рамки “классической” финансовой математики. Кратко рассмотрим две из возможных постановок задачи, зависящих от вида имеющейся информации о потоках платежей.

Члены потока платежей задаются статистическими распределениями. Пусть имеется поток платежей, выплачиваемых в моменты t = 1, …, п. Каждый член потока является случайной величиной с заданным распределением. Вид и параметры распределения устанавливаются на основе имеющейся статистики или, что ближе к действительности, задаются экспертным путем. Таким образом, в целом поток платежей описывается последовательными распределениями случайных величин Rt.

Причем, чем больше срок платежа, тем, очевидно, больше амплитуда колебаний в размерах платежей (рис. 1.4). Обобщающее распределение показателя современной стоимости можно получить, суммируя частные распределения с соответствующим их дисконтированием. Распределения членов потока могут быть одинаковыми, что, разумеется, удобнее для расчетов, хотя и менее правдоподобно.

Для каждого из частных распределений нетрудно найти соответствующие средние Rt. Величина современной стоимости потока, состоящего из средних, по определению, равна

![]()

где пt — интервал от начала потока платежей до момента выплаты t-го члена потока.

Найденная по формуле (1.35) величина представляет собой среднюю распределения современной стоимости потока платежей, каждый из которых представлен в виде распределения. В частном случае, когда суммируемые распределения одинаковы на протяжении всего срока (соответственно одинаковы и их средние) и, кроме того, временные интервалы между платежами одинаковы, получим:

Фактическое значение современной стоимости потока платежей будет отличаться от расчетной средней А. Различие будет тем больше, чем выше дисперсия распределения величины А. Задача определения такой дисперсии в общем случае достаточно сложна. В связи с этим найдем, используя некоторые положения математической статистики, дисперсию суммарного распределения, но только для одного частного случая, анализ которого делает наглядным существо проблемы.

Допустим, что поток платежей описывается последовательными одинаковыми нормальными распределениями. Соответственно их средние и дисперсии одинаковы. Поскольку А представляет собой сумму дисконтированных величин (в данном случае Rvt), то дисперсия каждого слагаемого этой суммы составит в силу известного свойства дисперсии величину D(Rvt) = D(R)v2t. Обозначим дисперсию частного распределения как D = D(R).

При условии независимости последовательных членов потока платежей (условие, следует заметить, сильно упрощающее действительное положение дел, однако позволяющее представить основные зависимости более наглядно) дисперсию суммы дисконтированных платежей (D0) можно оценить как ![]()

Отсюда стандартное отклонение определяется как

![]()

где σ0 и σ — стандартные отклонения распределения А и R.

Сумма под корнем представляет собой своеобразный коэффициент приведения. Обозначим его dn;i:

![]()

Полученная по формуле (1.36) дисперсия современной стоимости потока представляет собой нижнюю границу для величины дисперсии, так как здесь не учитывается возможная положительная корреляция между последовательными членами потока платежей. Как известно, такая корреляция слагаемых увеличивает дисперсию суммы.

Предположение о том, что частные распределения одинаковы, а еще лучше, являются нормальными, существенно упрощает анализ и позволяет решить одну важную задачу, а именно оценить с заданной вероятностью границы, в которых находится действительная величина современной стоимости потока платежей. Такие границы определяются как

![]()

где z — нормированное отклонение от средней.

Пример 17. Эксперты определили, что члены потока поступлений (рента постнумерандо) можно описать нормальными распределениями с параметрами 10 (средняя величина) и 3 (стандартное отклонение). Иными словами, полный диапазон значений каждого члена потока платежей укладывается в интервал, примерно равный 10 ± 3 х 3 . Срок поступлений — 5 лет. Дисконтирование производится по годовой ставке 15%. Допустим, что указанные распределения независимые, тогда

Границы диапазона современной стоимости такого потока платежей определяются выражением 32,52 ± z x 2,334.

Если вероятность, с которой желательно установить границы интервала, принята на уровне 90%, то z = 1,65 и искомые границы составят 28,72; 36,37. Уменьшение надежности вывода, естественно, сокращает этот интервал. Так, для вероятности 75% (z = 1,15) получим соответственно 29,84; 35,20.

Современная стоимость с учетом вероятностей выплат членов потока. В общей постановке задача выглядит следующим образом. Пусть выплата каждого члена потока платежей Rt не безусловна, а имеет некоторую вероятность рt. Современная стоимость такого потока составит

![]()

Для практических целей данное выражение, очевидно, следует конкретизировать с учетом особенностей потока платежей в инвестиционном процессе или страховании. Например, пусть объектом является поток, состоящий из выплат премий (взносов страхователя) при долгосрочном страховании имущества. Обобщенную сумму премий в виде современной ее стоимости найдем, рассуждая следующим образом. Если страховое событие (например, гибель имущества) произойдет на первом году страхования, то страховщик получит премию только один раз; если это событие случится на втором году страхования, то премия будет выплачена два раза, и т. д. Допустим, что вероятности наступления страховых событий в течение года одинаковы и равны q. Если годовая премия пренумерандо равна Р, то математическое ожидание премии при дисконтировании ежегодных выплат за весь срок страхования составит:

![]()

где v — дисконтный множитель.

Полученный показатель Е(А) представляет собой современную стоимость страховых премий с учетом вероятности их выплат. Аналогичным путем можно разрабатывать формулы для оценки величины современной стоимости потоков платежей и для инвестиционных процессов, если учет вероятностей является необходимым.

Временной ряд в котором два значения

t1, равное Р1и в моментt2, равное

Р2– показывает изменение реальной

стоимости денег во времени.

Наблюдаем закономерность, когда два

значения реальной стоимости денежной

единицы или определенной денежной суммы

Sпри условииt1<t2не эквивалентны. Покупательная способность

суммS(t1)

иS(t2)

не совпадает, суммаS(t1)>S(t2).

При равенстве в номинальном выражении

двух сумм, предпочтение отдается

«сегодняшним» деньгам. Это связано не

только с неравенством стоимости

потребительской корзины в разные моменты

времени, но и с возможностью получения

в будущем дохода от инвестирования

имеющихся на настоящий момент денежных

средств. Данный феномен получил название

временной стоимости денег.

Для количественного сравнения настоящей

и будущей стоимости денег используют

процентную ставку. Процент – измеритель

доходности.

Процентная ставка – относительная

величина, характеризующая интенсивность

начисления процентов и показывающая

на сколько процентов изменилась стоимость

за определенный интервал времени.

Ряд распределенных во времени выплат

или поступлений называют потокомплатежей.{Rt}n

Составление потока может быть как

положительным, так и отрицательным

величинами, соответствуя, таким образом

поступлениям или выплатам.

Если все члены ряда платежей одного

знака и происходят через одинаковые

интервалы времени, то такой ряд платежей

называется финансовой рентой или

аннуитетом.Если к тому же

величина членов ренты одинакова, то это постоянная рента.

Н

n

A(n)=∑Rt/(1+i)t

t=1

астоящая стоимость (Современная

величина (стоимость) ренты) –сумма

всех членов потока платежей, дисконтированных

на некоторый момент времени, совпадает

с началом потока платежей или упреждающий

его.

R1

R2

R3

R4

R5

R6

A

S

0

1 2 3 4

5 6

А –

современная

стоимость ренты

S

– наращенная сумма ренты

Будущая стоимость(наращенная сумма

ренты)- сумма

всех членов последовательности платежей

с начисленными на них процентами к концу

его срока.

Будущая стоимость бесконечного денежного

потока в общем случае бесконечна, но

если члены потока образуют сходящийся

ряд (как минимум убывающую геометрическую

прогрессию), то сумма может оказаться

конечной. Данный пример существует

только в теории, на практике (в жизни)

его нет.

Современная стоимость бесконечного

потока в общем случае конечна (см. вечную

ренту), если только члены потока не

нарастают прогрессирующим образом.

У бесконечных

потоков будущая стоимость обычно

бесконечна. Современная стоимость у

бесконечных и конечных денежных потоков

конечна. У конечных денежных потоков

любая стоимость конечна.

j j

j

Вечная рента:

(1+i)-n→0

A=R/i

Конкретный экономический смысл обобщающих

характеристик потока платежей определяется

содержанием реальной экономической

задачи. Наращенная сумма может представлять

собой общую сумму задолженности, итоговый

объем инвестиций, накопленный на момент

оценки денежный фонд или резерв и т.д.

современная стоимость потока платежей

характеризует приведенные издержки,

капитализированный доход, чистую

приведенную прибыль и т.д.

Обобщающие параметры потоков платежей

широко применяются в различных финансовых

расчетах, планах, методических разработках.

На основе или с их использованием

разрабатываются планы погашения

задолженности, сравниваются или

безубыточно изменяются условия

контрактов, оценивается степень

эффективности инвестиций.

99.Корпоративные

отношения собственности и их финансовое

обеспечение.

Корпорация– предприятие, уставный

капитал которого разделен на доли. Это

предприятие является самостоятельным

юридическим лицом и собственность лиц,

внесших вклады в уставный капитал

отделяется от собственности данного

юридического лица. Вследствие такого

разделения отношений собственности

происходит трансформация отношений

собственности.

Элементы в совокупности отношений

собственности отношений собственности.

Одиннадцать элементов в совокупности

отношений (по Оноре А.)

-

Право владения

-

Право пользования

-

Право управления (т.е. принятия решения

о том, как кем и на каких условиях может

использоваться объект собственности) -

Право на доход от использования

собственности (право присвоения

результата) -

Право на капитальную стоимость вещи

(право на отчуждение, потребление,

изменение, физическое уничтожение) -

Право на безопасность

-

Право на передачу по наследству или

завещанию -

Бессрочность прав собственности

-

Запрещение вредного использования

(запрещается использование собственности

во вред другим) -

Имущественная ответственность

(возможность отчуждения собственности

в уплату долга) -

Возвратный характер прав собственников

(возврат переданных кому-либо правомочий

по истечению срока договора, при

нарушении его условий и т.п.)

Определяющая роль для развития корпораций

и развития экономики в целом принадлежит

отношениям собственности. Одним из

сложных объектом отношений собственности,

на предприятиях корпоративной формы

собственности, является комплекс

отношений между владельцами предприятий

(участвуют своим капиталом), менеджерами

и рядовыми работниками (участвуют свои

трудом).

Прибыль предприятия должна распределяться

между работниками и собственниками с

учетом 3-х основных факторов:

-

Характер технологических процессов:

высоко механизированное предприятие

– прибыль капиталу, ручные процессы и

большое количество и качество определяется

усилиями работников, то большую часть

прибыли – работникам предприятия. -

масштабы предприятия. Если предприятие

крупное – требуется более сложная

организация управления, в этом случае

большая часть прибыли достается

учредителям предприятия. -

Состояние рынка на который ориентированна

деятельность. Если состояние хорошо

изучено и устойчиво, то большая часть

дохода работникам. Если рынки новые,

неустойчивые, большая часть прибыли –

собственникам.

В отечественной и зарубежной теории и

практике сложилось три основные модели

формирования финансового механизма

реализации отношений собственности на

предприятии:

-

Традиционная. Когда собственники

одни, а работники другие. В ее рамках

используется принцип наемного труда

и механизм участия в доходах реализуется

через премиальные системы, связанные

размеры вознаграждения труда работников

с финансовыми результатами (участие

в прибылях) -

Предприятие самоуправляемое.

Рамках различных моделей самоуправления

используется модель коллективного

подряда, когда работники структурных

подразделений предприятия получают

заработную плату как часть фонда оплаты

труда предприятия по конечным результатам

его деятельности. -

Участие работниковв собственности

которая реализуется в следующих схемах:

-

схема производственного кооператива

(все работники собственники предприятия) -

все работники являются акционерами

предприятия -

часть работников является акционерами

Схема производственного кооператива

была наиболее широко реализована в

Югославии. Вторая и третья схемы наиболее

широко в мире реализованы в РФ, США,

Германии. В России история становления

корпоративных отношений собственности

связана с преобразованием предприятий

в акционерные общества в процессе

приватизации и наделением работников

предприятий акциями на льготных условиях.

В других странах – результат реализации

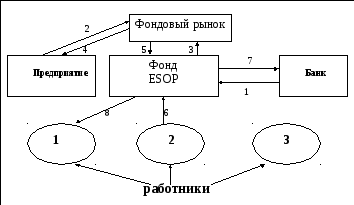

программы ESOP.ESOP– это план участия работников в

акционерной собственности . В соответствии

с этой программой работник становятся

акционерами предприятия. В собственности

работников должно быть не менее 20%

Предприятие выкупает у работника акции,

если он увольняется.

На этих предприятиях доля работников

составляет (участвующие в собственности)

от 3% до 35%. Различают 3 уровня участия

работников в собственности в зависимости

от уровня ИСОП:

-

Незначительный

пакет акций у работников. Не все работники

являются акционерами. Доля акций

работников до 10% -

Все

работники являются акционерами, однако

контрольный пакет акций принадлежит

менеджерам -

Все

работники акционеры контрольный пакет

акций также принадлежит работникам

Для реализации программ ESOPиспользуются 3 основные схемы:

1. Без кредитной поддержки. При этом на

условиях преимущественного права

работникам предоставляется приобрести

акции своего предприятия за счет

собственных средств (таким образом,

приобретается от 1 до 5 % акций). Количество

акций, продаваемых работникам и условия

продажи определяет администрация

Предприятия по согласованию с профсоюзным

комитетом: компания выкупает на фондовом

рынке часть собственных акций и предлагает

их своим работника либо работникам

предлагается акции новых выпусков.

2. В схемах с кредитной поддержкой

представлена закрытая и открытая

подписка на акции. Закрытая подписка

на акции: акции выкупаются с использованием

кредита ком.банка. При этом заемщиком

выступает фонд ESOP, созданный

работниками предприятиями в форме

тестовой компании (такая компания

создается для выполнения действий по

поручению учредителей). В практике США

и Европейских стран банками, предоставляющими

кредитESOPна условиях

закрытой подписки предоставляются

налоговые льготы до 50%. Для заемщиков

фондовESOPустанавливаются

пониженные процентные ставки (прайм-рэйт).

Открытая подписка осуществляется на

основе выпуска фондом ИСОП облигаций,

что требует издания проспекта эмиссии.

При проведении открытой подписки

банковские доходы и доходы по облигациям

не поддерживаются льготами. При проведении

финансирования программ ESOPс кредитной поддержкой кредит как

банковский так и облигационный

обеспеченный залогом. Предметом залога

выступают приобретенные работником

акции. Это означает, что работники, не

погасившие долг перед банком или фондомESOPв конце периода, на

который заключен договор лишаются

акций. Акции переходят к кредитору.

При реализации программ ESOPпредусматривается как обязательная

процедура – продажа рабочими своих

акций при увольнении работников или

выходе на пенсию. Акции выкупает компания.

Для работников, выходящих на пенсию,

это является дополнительным вкладом в

пенсионное обеспечение.

С середины 80-х годов наряду с программами

ESOPширокое распространение

получили программы дополнительного

пенсионного обеспечения работников за

счет средств компанииESOP.

В данном случае работникам, приобретающими

акции предприятия, открываются пенсионные

счета накопительного характера.

Привлечение работников к участию в

собственности повышает эффективность

работников предприятий, т.к.

-

Работники становятся заинтересованными

партнерами руководителей и проявляют

инициативу в процессах производства

и управления. -

Работники становятся заинтересованными

не только в получении зарплаты, но и

прибыли предприятия.

Работники, которые становятся

собственниками предприятия, акционерами,

не сопротивляются процессам механизации

и автоматизации производства, сокращению

числа рабочих мест.

В компаниях, на предприятиях, где

отсутствуют акции (ООО, товарищества),

перед работниками, являющимися участниками

предприятия, регулярно встают задачи

прироста собственного капитала

предприятия. Это связано с тем, что при

рентабельной работе предприятия ежегодно

происходит накопление, т.е. увеличение

по сравнению с объявленным уставным

капиталом, числом активов предприятия.

В связи с этим требуется определить

роль каждого собственника в приросте

чистых активов. Необходим справедливый

принцип распространения прироста чистых

активов. При распределение чистых

активов необходимо часть этого прироста

распределить пропорционально трудовому

вкладу, а часть – пропорционально вкладу

капитала. Доля чистых активов,

распределяемых пропорционально трудовому

вкладу соответствует доле зарплаты в

себестоимости продукции.

Схема финансового

обеспечения программы ESOP

1 – кредит банка

5

– приобретение акций фондом ESOP

2 – эмиссия акций

6 – оплата акций работниками

3 – оплата акций фондом ESOP7 – погашение кредита(льготы по налогу)

(освобождение от

уплаты налогов)

4 – формирование инвестиционных ресурсов

8 – приобретение акций работниками

((освобождение от

уплаты налогов)

Соседние файлы в папке ГОСы

- #

- #

- #

- #

- #

- #

Несмотря на то, что формула сложных процентов доступна пониманию ученика средней школы, усвоившего закон геометрической прогрессии, практика потребительского кредитования подтверждает необходимость дальнейшего укрепления финансовой грамотности заемщиков.

Модель процентного роста и методы оценки потоков платежей давно запрограммированы на финансовых калькуляторах и в электронных таблицах как встроенные функции.

Их имена: PV, FV, PMT стандартны — как SIN или COS для тригонометрии.

С появлением электронных таблиц воплощено в жизнь наше интуитивное восприятие компьютера как большого калькулятора. Теперь эти программы есть и на смартфонах, так что мы можем отправляться в деловой поход, вооружившись портативным вычислительным устройством.

Доступность Интернета и развитие распределенных облачных вычислений расширяет функционал наших маленьких компьютеров.

Читателю предлагается элементарный справочный материал по аннуитетным расчетам с использованием финансовых функций облачного сервиса Таблицы Google Docs.

Ранее было опубликовано пособие по технике финансовых вычислений на MS Excel, дающее ключ к применению стандартных финансовых функций, поспешно локализованных с кириллическими идентификаторами.

Содержание

- 1 Определение аннуитета

- 2 Будущая стоимость аннуитета

- 3 Современная стоимость аннуитета

- 4 Процентные множители (финансовые коэффициенты в общепринятой нотации)

- 5 Большое уравнение и синтаксис аннуитетных функций

- 6 Использование функции FV(RATE; NPER; PMT; PV; type)

- 7 Использование функции PV(RATE;NPER;PMT;FV;type)

- 8 Использование функции PMT(RATE;NPER;PV;FV;type)

- 9 Использование функции NPER(RATE;PMT;PV;FV;type)

- 10 Использование функции RATE(NPER;PMT;PV;FV;type;guess)

Определение аннуитета

Аннуитетом называется последовательность платежей одинакового размера, поступающих через равные промежутки времени (равномерная рента). Период времени между двумя соседними платежами является расчетным для начисления процентов за использование заемных средств.

Рис. 2. Тип аннуитета задает распределение платежей по границам процентных периодов.

Конечная последовательность платежей одинакового размера называется срочным аннуитетом. Срок n соответствует количеству платежей. В зависимости от момента поступления первого платежа различают два типа аннуитетов — пренумерандо (первый платеж поступает в начале первого периода) и постнумерандо (первый платеж поступает в конце первого периода). Аннуитет постнумерандо называют «обыкновенным».

Будущая стоимость аннуитета

Будущая стоимость (FV — англ. Future Value) равномерного потока платежей с учетом ставки процента за каждый период между платежами находится как сумма геометрической прогрессии

![]()

где A — член аннуитета (размер одного платежа), R — процентная ставка, n — число платежей (и число процентных периодов).

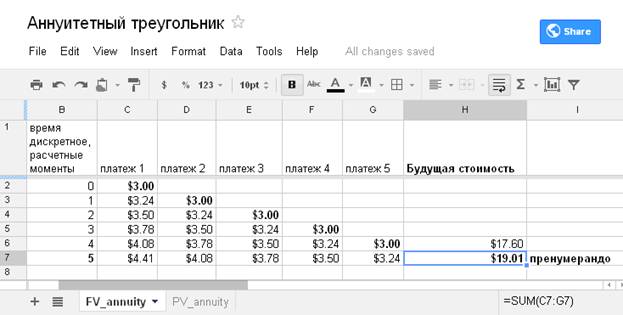

Пример 1. Согласно условиям договора, 5 платежей по 3 доллара регулярно приходят по схеме пренумерандо. Получатель аннуитета (кредитор) использует средства с доходностью R = 8% за период между платежами. Будущая стоимость одного платежа A=$3.00 через 1 расчетный период по ставке 8% составляет $3.00*1.08=$3.24. Через 2 периода по формуле сложных процентов $3.00*1.08*1.08=$3.24*1.08=$3.50. Какова будущая стоимость всего потока платежей в конце последнего периода? Детальный расчет будущей стоимости каждого платежа и всего аннуитета развернут на рис. 2.

Рис. 3. Вычисление будущей стоимости аннуитета по частям.

Ответ: В условиях примера 1 поток платежей пренумерандо позволяет их получателю накопить сумму $19.01. В случае аннуитета постумерандо будущая стоимость достигает только $17.60 (все платежи «недорасли» бы еще один период).

Современная стоимость аннуитета

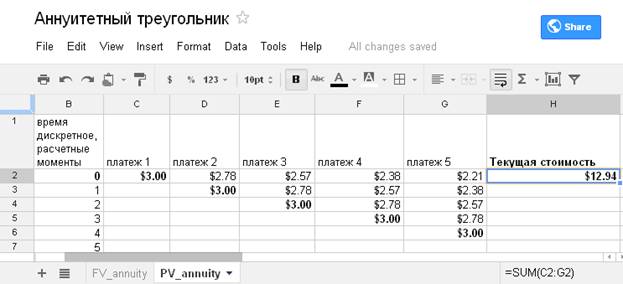

Пример 2. Расчет современной (текущей, приведенной, дисконтированной) стоимости каждого из пяти периодических платежей и всего потока по ставке R=8% за период между платежами для аннуитета пренумерандо представлен в таблице на рис. 4 в варианте приведения дисконтирующими множителями к начальному моменту времени (отсчет ведется от 0), когда вносится первый платеж.

Ответ: Текущая стоимость данного аннуитета равна $12.94.

Рис. 4. Вычисление современной (текущей) стоимости аннуитета по частям.

Современная стоимость (PV — англ. Present Value) срочного аннуитета (n < ∞) аналически оценивается как разница современных стоимостей двух бесконечных аннуитетов, моменты начала которых не совпадают.

Здесь использован результат из элементарной алгебры — современная стоимость бесконечного аннуитета PV (n = +∞) представляет собой сумму всех членов бесконечно убывающей геометрической прогрессии со знаменателем 1/(1+R), которая при R < –2 или R > 0 сходится к A/R:

Для вывода рабочей формулы современной стоимости срочного аннуитета из современной стоимости вечной ренты на момент времени 0 вычитается современная стоимость ее клона — вечной ренты, начинающейся на n периодов попозже.

Вторая стоимость численно равна первой, но относится к моменту времени n, поэтому перед вычитанием ее необходимо дисконтировать по той же процентной ставке R на n расчетных периодов в прошлое. Эквивалентная будущая стоимость срочного аннуитета есть.

В рассмотренном выше примере 1 верно $19.01=$12.94*1.08^5=$3.00*FVIFA(8%,5).

Процентные множители (финансовые коэффициенты в общепринятой нотации)

FVIF(R,n) — англ. Future Value Interest Factor — процентный множитель будущей стоимости (коэффициент наращения).

![]()

FVIF(R,n) показывает, какую сумму можно нарастить из одной исходной денежной единицы благодаря регулярному присоединению сложных процентов по ставке R в течение n процентных периодов (срок наращения).

PVIF(R,n) — англ. Present Value Interest Factor — процентный множитель современной стоимости (коэффициент приведения).

![]()

PVIF(R,n) показывает, какую сумму достаточно было положить в банк на депозитный счет, чтобы в результате регулярного присоединения сложных процентов по ставке R в течение n процентных периодов получить ровно одну денежную единицу.

FVIFA(R,n) — англ. Future Value Interest Factor of Annuity — процентный множитель будущей стоимости (коэффициент наращения) аннуитета.

![]()

FVIFA(R,n) показывает, какую сумму можно накопить, постоянно получая выплаты единичного размера в течение срока n при регулярном начислении сложных процентов по ставке R за каждый период на уже аккумулированные денежные средства.

PVIFA(R,n) — англ. Present Value Interest Factor of Annuity — процентный множитель современной стоимости (коэффициент приведения) аннуитета.

![]()

PVIFA(R,n) показывает, какую сумму достаточно инвестировать в начальный момент времени, чтобы потом регулярно в течении срока, состоящего из n процентных периодов получать платежи единичного размера с учетом регулярного начисления на оставшиеся денежные средства сложных процентов по ставке R за каждый расчетный период.

Большое уравнение и синтаксис аннуитетных функций

Производителями электронных таблиц для аннуитетных финансовых функций и их исходных аргументов были зарезервированы такие стандартные идентификаторы:

RATE (от англ. interest Rate) — процентная ставка за один период, соответствует R в общепринятой нотации;

NPER (от англ. Number of PERiods) — срок (измерен числом процентных периодов) соответствует n в общепринятой нотации;

PMT (от англ. PayMenT) — размер платежа (член аннуитета), соответствует A в общепринятой нотации;

PV (от англ. Present Value) — современная стоимость;

FV (от англ. Future Value) — будущая стоимость;

type — тип потока платежей (по умолчанию 0 — постнумерандо, 1 — пренумерандо).

Для расчета неизвестных параметров аннуитета по набору известных используется большое уравнение (неявное соотношение):

Разрешимость этого большого уравнения обеспечивается использованием противоположных знаков перед значениями исходных данных о суммах прихода (знак +) и расхода средств (знак -).

Левая часть неявного соотношения собрана из трех слагаемых: расчет будущей стоимости наращением единственной начальной суммы PV по формуле сложных процентов, расчет будущей стоимости наращением аннуитета PMT (с учетом типа), будущая стоимость.

При такой форме организации вычислений нулевые значения неизвестных параметров играют роль триггеров (обнуляется лишнее по контексту слагаемое). Например, указав аргумент PMT=0, пользователь получит расчет по финансовому обязательству без промежуточных платежей.

Использование функции FV(RATE; NPER; PMT; PV; type)

Пример 3. Для расчета будущей стоимости вклада объемом 3 млн.руб. на 4 года по ставке 8% годовых вводим в свободную ячейку формулу, содержащую обращение ко встроенной функции =FV(0.08;4;0;-3). Ответ: +4 млн.081тыс.466руб.88 коп.

Пример 4. Чтобы найти будущую стоимость потока 888 ежемесячных платежей по 65 долларов по номинальной годовой ставке 6% вводим формулу =FV(0.06/12;888;-65). Ответ: +1 млн.076тыс.494долл.03цента.

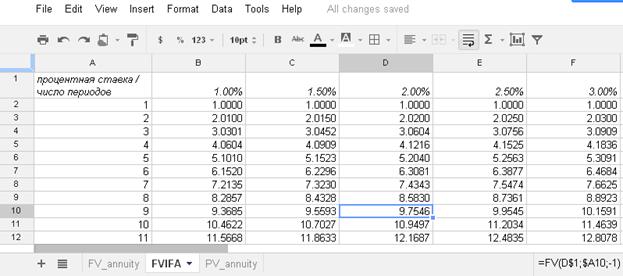

Для определения коэффициента наращения срочного аннуитета из 9 единичных платежей по ставке 2% можно использовать формулу =FV(0.02;9;-1), результат 9.7546.

Рис. 5. Таблица финансовых коэффициентов FVIFA(ставка; NPER).

Образец построения справочной таблицы значений коэффициента FVIFA с двумя входными параметрами — процентная ставка и число периодов дан на рис.5. Знаки $ в составе адресов в формуле =FV(D$1;$A10;-1) превращают ссылки на влияющие ячейки в абсолютные (такие ссылки при копировании не сдвигаются). В данном случае значения процентных ставок для таблицы берутся из первой строки, а срок — из колонки А.

Использование функции PV(RATE;NPER;PMT;FV;type)

Пример 5 (вариант примера 4).Чтобы найти современную стоимость потока 888 ежемесячных платежей по 65 долларов по номинальной годовой ставке 6% вставляем в свободную ячейку табличную формулу с обращением ко встроенной функции =PV(0.06/12;888;-65). Ответ: +12тыс.844долл.95центов. Можно проверить умножением на коэффициент наращения 1,005^888.

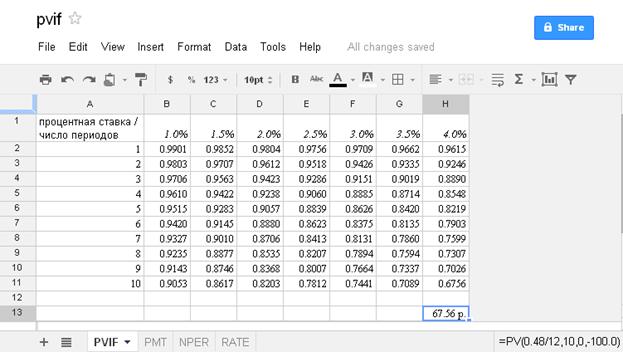

Пример 6. Для расчета современной стоимости вклада, дорастающего в будущем до 100 рублей за 10 месяцев по ставке 48% годовых вводим в свободную ячейку формулу, содержащую обращение ко встроенной функции =PV(0.48/12;10;0;-100). Это задача без промежуточных платежей. Ответ: +67руб.56 коп (см.ниже рис.6).

Рис. 6. Таблица финансовых коэффициентов PVIF(ставка; NPER).

Образец построения справочной таблицы значений коэффициента PVIFA с двумя входными параметрами — процентная ставка и срок аннуитета также представлен на рис.6.

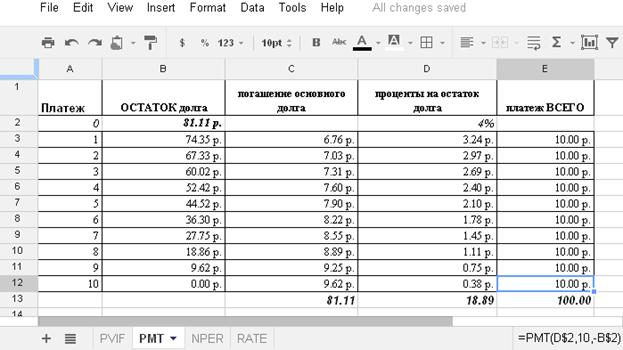

Пример 7. Чтобы найти текущую стоимость потока 10 ежемесячных платежей по 10 рублей при годовой ставке 48%, введите =PV(0.48/12;10;-10). Ответ: +81 руб.11коп.

Рис. 7. План погашения кредита десятью платежами по десять рублей.

Использование функции PMT(RATE;NPER;PV;FV;type)

Пример 8. Для определения размера периодического платежа в случае погашения долга (амортизации кредита) размером 81руб.11коп. по схеме аннуитета при ставке 4% на остаток долга за период между платежами, введите =PMT(0.04;10;-81.11). Ответ: +10р.

При этом все платежи имеют постоянную величину, но состоят из двух неравных частей: проценты на остаток долга и погашение основного долга. Внутренняя пропорция между частями платежа изменяется: в начале срока на процентную часть приходится заметная сумма, но по мере выплаты долга (так как по «правилу США» снижается база начисления процентов) она уменьшается в пользу части, идущей в зачет погашения основного долга (см.рис.8).

Рис. 8. Динамика пропорции между частями платежа.

Для определения величины этих частей аннуитетного платежа в зависимости от его порядкового номера в ряду выплат (period — номер процентного периода, он же номер платежа) запрограммированы две встроенные функции:

IPMT(RATE;period;NPER;PV;FV;type) — процентная часть периодического платежа;

PPMT(RATE; period; NPER;PV;FV;type) — часть платежа, погашающая долг.

Так, для примера 7 в первом платеже =IPMT(0.04;1;10;-81.11)=3.24р.(=0.04*81.11), а остаток долга (база новых процентов) после внесения первого платежа снизится на =PPMT(0.04;1;10;-81.11)=6.76р. Проверка: 3.24р.+ 6.76р.=10.00р.

Для любого периода period от 1 до NPER верно PMT=IPMT(period) + PPMT(period).

Использование функции NPER(RATE;PMT;PV;FV;type)

Пример 9. Найти срок удвоения стоимости банковского вклада по ставке 5% годовых. Вводим =NPER(0,05;0;;-1;2). В качестве пары последних аргументов в данном случае можно взять любые два числа с противоположными знаками, первое из которых вдвое меньше второго по модулю. Ответ: 14.2 года. Проверка: 1,05^14=2.

. Молодой человек c пятнадцатилетнего возраста в конце каждого месяца регулярно вносит по 15р. на сберегательный счет в банк, начисляющий на каждый платеж сложные проценты по номинальной ставке 15% годовых. В каком возрасте этот человек сможет стать миллионером (при гладком ходе событий, приводящих к результату)? Используем =NPER(0,15/12;-15;;1000000)=541.49, в месяцах. Ответ: 15+542/12=60 лет.

Использование функции RATE(NPER;PMT;PV;FV;type;guess)

В общем случае не существует явного аналитического выражения для решения аннуитетной формулы (многочлен произвольной степени NPER) относительно RATE, поэтому процентная ставка оценивается итеративно. Электронные таблицы и финансовые калькуляторы используют численный алгоритм подбора корня неявного уравнения, так что «расчет» ставки аннуитета для пользователя происходит быстро, как по точной формуле. По умолчанию последний необязательный аргумент guess равен 10%, он используется как начальное предположение на входе встроенного алгоритма подбора.

Пример 11. При какой процентной ставке банковский вклад удвоится за три года? Применим формулу без промежуточных выплат =RATE(3;0;-1;2). Ответ: 26% годовых.

Пример 12. При какой процентной ставке молодой человек (пример 10) станет миллионером к 50 годам? Используем формулу =RATE(25*12;-15;;100000). Ответ: 1.56% в месяц, то есть почти 19% годовых.

Пример 13. Кредит на сумму 800 тыс.руб. погашается 15 платежами по 75 тыс.руб. Какова доходность банка? Введем =RATE(15;-75;800). Ответ: 4.6% за расчетный период.

Задание для самостоятельной работы. Составьте план погашения кредита (см. рис.7) в электронных таблицах с помощью:

а) арифметических расчетов;

б) финансовых функций.

Автор — Смирнова Елена Юрьевна

Преподаватель НИУ ВШЭ

Данная публикация размещена в «Энциклопедии менеджера E-xecutive.ru» в рамках сотрудничества с проектом www.cfin.ru

На портале www.cfin.ru она расположена здесь