Предметы, участвующие в производственном процессе в рамках компании или на предприятии, со временем списываются с учета по целому ряду различных причин. Они подвергаются банальному износу, приходят в негодность, выставляются на продажу или вовсе выступают в качестве подарка. Каждая из представленных операций нуждается в документированном подтверждении. Составлением таких бумаг занимается отдельный специалист, в сфере ответственности которого лежат задачи по реализации учетных процедур. Проводки по списанию основных средств, как правило, включают в себя исчерпывающую информацию по поводу тех или иных мероприятий рассматриваемого формата.

Сотрудники всевозможных частных и государственных организаций, занимающиеся ведением бухгалтерии, обязаны свободно обращаться с понятийным аппаратом, благодаря которому и осуществляются соответствующие операции. Такой человек должен различать первоначальную цену, уметь оперировать сроком полезного использования, понимать нормативы амортизации, а также владеть навыками оформления множества регламентированных свидетельств. Последний фактор оказывает особое влияние: правильное заполнение документации – это ключ к непременному успеху.

Как списать основное средство с остаточной стоимостью по субсчету и какие проводки применяются при работе с ОС

Центральное понятие о предметах, снимаемых с учета через ряды процедур, прописано в ПБУ-6/01. Согласно представленной нормативной и правовой документации, соответствующий статус получает имущество компании, многократно используемое в производстве или хозяйственно-бытовой деятельности. Кроме того, продукция должна отвечать ряду условий:

- предназначаться для длительной эксплуатации;

- не использоваться для коммерческой продажи;

- исключать возможность переработки;

- приносить прибыль.

Проще говоря, в качестве рассматриваемого объекта могут пребывать самые разные вещи: от зданий и оборудования до машин, станков, компьютеров или оргтехники. К этой категории относятся животные, плодоносящие многолетние растения, а также структуры инженерных и транспортных коммуникаций.

Поводы для проведения операции

Бухгалтерские проводки по списанию основных средств (ОС) по первоначальной стоимости реализуются в соответствии с достаточно строгим порядком регламентированного формата. Набор разбираемых процедур структурирован наравне с прочими мероприятиями профильного характера – введением, амортизацией, модернизацией и пр. Так, зафиксировать факт снятия предмета с учета можно вследствие ограниченного перечня причин:

- моральное устаревание и физический износ;

- повреждения, полученные во время аварии или стихийного бедствия;

- недостача узлов и агрегатов, без которых невозможна работоспособность;

- порча имущества;

- пребывание в статусе реконструкции, на этапе ликвидации некоторых частей.

Обратите внимание: как правило, все представленные ситуации замечаются и получают документальное подтверждение во время очередной или внеплановой инвентаризации, а также в течение регистрации выбытия.

Законодательная база и порядок проведения процедур

Все правила обозреваемых процессов прописаны в Методическом указании, утвержденном приказом Министерства финансов России от 13.10.2003 года №91Н. В соответствии с нормативными блоками правового свидетельства, выполнить исключение ОС с дебета (предмета, удовлетворяющего всем представленным условиям, и используемого для организации производства), можно по следующим шагам:

- Создание ликвидационной комиссии и получение заключения от ее членов.

- Принятие решения об окончательной или частичной ликвидации.

- Оформление и выпуск приказов.

- Составление акта.

- Внесение необходимых поправок в учетную документацию.

Проводки по списанию объекта основных средств по остаточной и первоначальной стоимости вводятся в согласии со строгим регламентом. Разобраться с принципами реализации подобных процедур неопытному бухгалтеру достаточно сложно. При этом человек, вовсе не обладающий профильными знаниями, запутается в этапах со стопроцентной вероятностью. Перед проведением такой работы в обязательном порядке следует познакомиться с правовыми документами, описывающими процедуру выполнения.

Современные специалисты, разбирающиеся в понятиях, например, о нормах амортизации и сроках полезного использования, не понаслышке знают о необходимости применения компьютерных технологий. Профильное программное обеспечение позволяет автоматизировать большую часть рутинных процессов, избавляя сотрудников от ненужной волокиты.

К числу, наверное, самых удобных и функциональных приложений, относится «Склад 15» от компании «Клеверенс». Продукт облегчает операции по учету, сбору данных и маркировке.

Документальное оформление списания основных средств

Как уже говорилось ранее, рассматриваемая категория бухгалтерских процедур выполняется в достаточно строгом соответствии с регламентными правовыми документами. Первая задача, появляющаяся перед человеком, занимающимся данным вопросом, заключается в издании приказа о назначении ликвидационной комиссии. В ее состав включаются, например, управляющие финансовых отделов, материально ответственные сотрудники и пр. Далее, собранная группа лиц, в обязательном порядке выполняет ряд таких мероприятий:

- Осмотр объекта и изучение свидетельств о его неисправности, необходимости исключения из активов, нужды ликвидации и так далее.

- Аналитика и оценка возможности или целесообразности проведения ремонта и восстановления.

- Установление причин, вследствие которых материал пришел в текущее состояние негодности.

- Поиск виновных лиц, выполняемый в том случае, если изделие снимается с регистрации до истечения нормативного срока.

- Аналитика узлов и элементов, проводимая с целью выявления фактора того, что отдельные части агрегата могут использоваться в дальнейшем.

По проводкам списывается остаточная и первоначальная стоимость основных средств исключительно после реализации всех перечисленных работ. Итогом процедур становится заключительное решение комиссии – документ, типовая форма которого, к сожалению, в законодательных бланках не прописана. Вследствие такого положения дел, утверждение формата свидетельства – это задача ответственных лиц.

К финальному вердикту документального формата могут добавляться иные бумаги, представляющие собой техническую документацию прикладного характера. Все удостоверения должны представлять собой подтверждение факта реализации комплекса изысканий о технико-экономическом обосновании необходимости ликвидации. Если потребуется, прикрепляется и справка о возможном ремонте объекта, с подробным расчетом цены восстановительных работ.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Образец заключения комиссии по списанию основных средств

Как уже говорилось ранее, в профильных юридических актах и постановлениях отсутствуют четкие рекомендации по заполнению свидетельства, являющегося итогом всех аналитических работ. Поэтому созданием образца документа и закреплением версии в учетной политике компании занимается ответственное лицо.

Итоговый бланк адресуется руководителю предприятия. Он должен рассмотреть набор представленных выкладок, оценить их корректность и вынести окончательный вердикт по поводу необходимости ликвидации тех или иных объектов, применяемых для организации производственного процесса. При положительном решении следует создать и выпустить соответствующий приказ, а также заполнить акт.

Образец постановления для отчисления основных средств: бухгалтерские проводки по списанию ОС с учетом первоначальной стоимости

Рассматриваемый документ — база, необходимая для оформления фиксационного бланка о произведенном изъятии тех или иных изделий. Без него продолжить дальнейшую работу попросту не получится. Кроме того, заполнение подобного свидетельства – это требование, выдвигаемое некоторыми специализированными подразделениями Федеральной налоговой службы.

Если компания не предоставит сотрудникам данного ведомства соответствующую бумагу, они могут решить, что предмет вовсе не уничтожен, а, например, передан в адрес третьих лиц. В соответствии с подобными умозаключениями специалисты начислят НДС, как и в случае с кредитом.

Таким образом, правильное, корректное и грамотное наполнение документации – это ключ к отсутствию лишних трат и притязаний со стороны надзорных государственных учреждений. Проводки по списанию объекта основных средств (ОС) с остаточной стоимостью должны выполняться в строгом соответствии с выпущенными регламентами.

Ведение бухгалтерского учета – это набор достаточно трудных профильных мероприятий, разобраться с проведением которых сможет далеко не каждый. Причем большая часть процессов в этой области не может существовать без эффективной автоматизации, экономящей время и силы ответственных лиц.

Чтобы вывести рассматриваемый тип работ на новый уровень, многие компании используют специализированное программное обеспечение, например, «Склад 15» от компании «Клеверенс». Мы успешно сотрудничаем со многими магазинами, складскими узлами, организациями e-commerce, предприятиями, учреждениями и пр.

Акт о списании основных средств

Скачать образец Акта о списании ОС (.xlsx)

После сбора комиссии и вынесения набора окончательных вердиктов, руководитель получает заключение экспертов о целесообразности проведения ликвидации. Затем, после выпуска соответствующего приказа, составляется следующий документ, для оформления которого можно использовать как типовую, так и самостоятельную редакцию.

В современном профильном законодательстве Российской Федерации, помимо образца такого бланка присутствует и ряд рекомендаций для компаний, желающих составить его в самовольном порядке. Одно из главных требований – наличие всех необходимых реквизитов, закрепленных за организацией на юридическом уровне. Утверждением макета также занимается руководитель, выпускающий сопутствующий приказ. Проводка для списания по первоначальной стоимости оборудования обладает достаточно важным назначением.

Конечно, намного проще взять готовое решение, которое, как уже говорилось ранее, представлено в определенных нормативных блоках и правительственных постановлениях России. В 2021 году для заполнения акта используются формы:

- №ОС-4 – бумага для основных средств, за исключением машин;

- №ОС-4А – справка, предназначенная для автотранспорта;

- №ОС-4Б – для групп изделий по выбранным суммам.

После утверждения регламента и оформления всех нужных бумаг, ответственные лица могут переходить к следующему этапу мероприятий. В рамках этого шага следует заняться редакционной работой, смысл которой заключается в корректировке данных в инвентаризационных карточках, учетных книгах и пр.

Все пометки выполняются в соответствии с правилами из п. 80 Методических указаний, утв. Приказом Министерства финансов Российской Федерации от 13.10.2003 года №91Н. Информационные блоки также включают набор примеров списания основных средств (ОС) без остаточной стоимости проводки.

Обратите внимание: представленные в материале типовые формы актов опираются на постановление Федеральной службы государственной статистики России №7. Как уже говорилось ранее, умение разбираться с нормативной документацией – это ключ к быстрому и правильному выполнению работ, без всяческих неприятных последствий.

К неприятностям может привести что угодно: например, незаполненный приказ на отчисление продукции, используемой для организации производственного процесса, введет в заблуждение сотрудников ФНС. Они, в свою очередь, подумают, что изделие не ликвидировано, а передано в другие руки, и впоследствии начислят НДС.

Проводки для списания остаточной стоимости основного средства

Процедуры по снятию с учета объектов, попадающих под категорию ОС – это комплекс мероприятий, нуждающихся в ответственном, аккуратном отношении. Сам факт проведения рассматриваемых работ должен быть грамотно задокументирован, а также корректно и правильно отражен в бухгалтерских учетных документах. В соответствии с установленными порядками, продукт (здание, автомобиль, инструмент, станок и пр.) отчисляется со счета 01.

Перед специалистом, отвечающим обозреваемые процессы, появляется ряд дополнительных задач по отображению всех расходов, появлявшихся по мере решения проблемы по ликвидации имущества. Сотрудник в обязательном порядке должен перестать начислять амортизацию на предмет исключительно со следующего месяца после непосредственного его удаления с подведомственной территории предприятия. Данное правило отображено в ПБУ 6/01.

Также существует регламент, в согласии с которым остаточная стоимость изделия должна отражаться в строке, озаглавленной прочими расходами. Однако проведением такой процедуры следует заниматься исключительно в том случае, если вся базовая цена исключена не была, а срок полезного использования не истек.

Как уже говорилось ранее, бухучет в рамках учреждений, магазинов, компаний, функционирующих в различных сегментах электронной коммерции и пр., представляет собой достаточно сложный раздел профильной деятельности. Для того чтобы справиться с большинством рассматриваемых мероприятий сотрудникам практически всегда приходится сторонней помощью, получаемой, например, от специализированного ПО.

Программное обеспечение (такое, как «Склад 15»), разработанное и выпущенное брендом «Клеверенс», предлагает своим обладателям познакомиться с целым рядом решений, способных сильно сэкономить временные затраты на стандартные операции. Проводка на списание (если списан, к примеру, автомобиль или другой объект) основных средств со счета реализуется в качественном формате как при задействовании отличных знаний документооборота, так и вследствие применения надежного инструментария.

Количество показов: 7319

Из статьи узнаете:

- как учитывается реализация ОС в БУ и НУ;

- как определить финансовый результат от реализации ОС и отразить его в бухотчетности.

Содержание

- Доход в БУ

- Расход в БУ

- Финансовый результат в БУ

- Доход в НУ

- Расход в НУ

- Амортизационная премия в НУ

- Убыток от реализации ОС

- Доход в НУ (УСН)

- Расход в НУ (УСН)

- Методика отражения в 1С

- Реализация ОС с прибылью

- Финансовый результат в БУ

- Финансовый результат в НУ

Доход в БУ

Реализация — передача права собственности на возмездной основе (ст. 39 НК РФ).

Доходы — выручка от реализации. Признаются в том периоде, когда объект выбывает (п. 44 ФСБУ 6/2020).

Расход в БУ

Расходы:

- балансовая (остаточная) стоимость ОС — первоначальная стоимость, уменьшенная на амортизацию и обесценение (п. 42 ФСБУ 6/2020);

- затраты, связанные с реализацией (демонтаж, транспортировка, оценка и др.) (п. 44 ФСБУ 6/2020).

Ликвидационная стоимость не участвует в формировании финансового результата от выбытия ОС.

Финансовый результат в БУ

Разница между доходом и расходом от реализации ОС признается свернуто в составе прибыли (убытка) периода, в котором списывается объект ОС:

- если доход — по стр. 2340 «Прочие доходы»;

- если расход — по стр. 2350 «Прочие расходы» (п. 44 ФСБУ 6/2020).

Доход в НУ

Доходы — выручка от реализации без НДС (п. 1 ст. 248 НК РФ):

- дата признания дохода при методе начисления — дата реализации (переход права собственности) (ст. 271 НК РФ, п. 1 ст. 39 НК РФ);

- дата признания дохода при реализации недвижимости — дата передачи недвижимого имущества по передаточному акту (п. 3 ст. 271 НК РФ).

Расход в НУ

Расходы — остаточная стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Амортизационная премия в НУ

Если по ОС ранее применялась амортизационная премия:

- премия восстанавливается, если:

- объект реализуется взаимозависимому лицу ранее, чем по истечении 5 лет с момента ввода в эксплуатацию.

Тогда сумма премии:

- включается в состав внереализационных доходов в отчетном периоде реализации ОС, одновременно увеличивая остаточную стоимость (п. 9 ст. 258 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Убыток от реализации ОС

Убыток от реализации ОС:

- в БУ — полностью учитывается в момент реализации (п. 44 ФСБУ 6/2020);

- в НУ:

- исключается из расходов текущего периода;

- включается в состав косвенных расходов равными долями в течение оставшегося СПИ, определяемого как разница между установленным СПИ ОС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Доход в НУ (УСН)

Доходы — выручка от реализации определяемая в соответствии п. 1, п. 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ):

- дата признания дохода — день поступления денежных средств в кассу, на расчетный счет организации или на дату погашения задолженности покупателем иным способом (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 28.07.2014 N 03-11-06/2/36926).

Расход в НУ (УСН)

Признанные УСН-расходы корректируются при продаже ОС ранее:

- 3 лет от даты признания расходов на приобретение ОС — если СПИ до 15 лет включительно;

- 10 лет от даты признания расходов на приобретение ОС — если СПИ свыше 15 лет.

Необходимо пересчитать налоговую базу за весь период пользования ОС с момента их учета в составе расходов до даты реализации с учетом начисления амортизации по гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

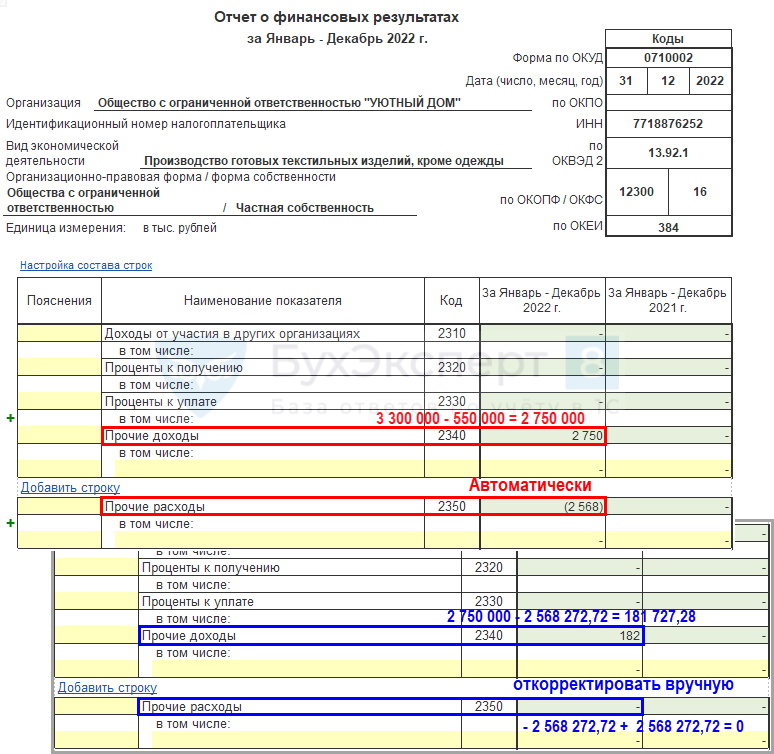

В 1С при реализации ОС доход и расход отражаются развернуто:

- Кт 91.01 «Прочие доходы» — доход;

- Дт 91.02 «Прочие расходы» — расход и НДС.

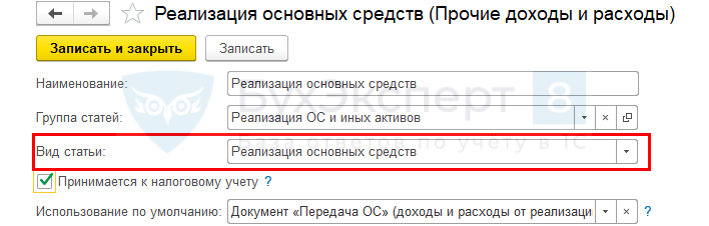

- где Вид статьи — Реализация основных средств.

Для отражения финансового результата в Отчете о финансовых результатах свернуто по п. 44 ФСБУ 6/2020 необходимо вручную откорректировать данные в строках:

- если прибыль:

- из строки 2340 «Прочие доходы» вычесть суммы по Дт 91.02 Кт 01.09, т. е. балансовую стоимость ОС;

- к строке стр. 2350 «Прочие расходы» прибавить суммы по Дт 91.02 Кт 01.09, т. е. «очистить» расходы от реализации ОС;

- если убыток:

- из строки 2340 «Прочие доходы» отнять сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), т. е. «очистить» доход от реализации ОС;

- к строке 2350 «Прочие расходы» прибавить сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), оставив там только убыток от реализации ОС.

Остаточная стоимость ОС формируется на счете 01.09 «Выбытие основных средств».

Проводки по списанию остаточной стоимости в расходы:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости;

- Дт 91.02 Кт 01.09 — списание балансовой (остаточной) стоимости на прочие расходы.

Реализация ОС с прибылью

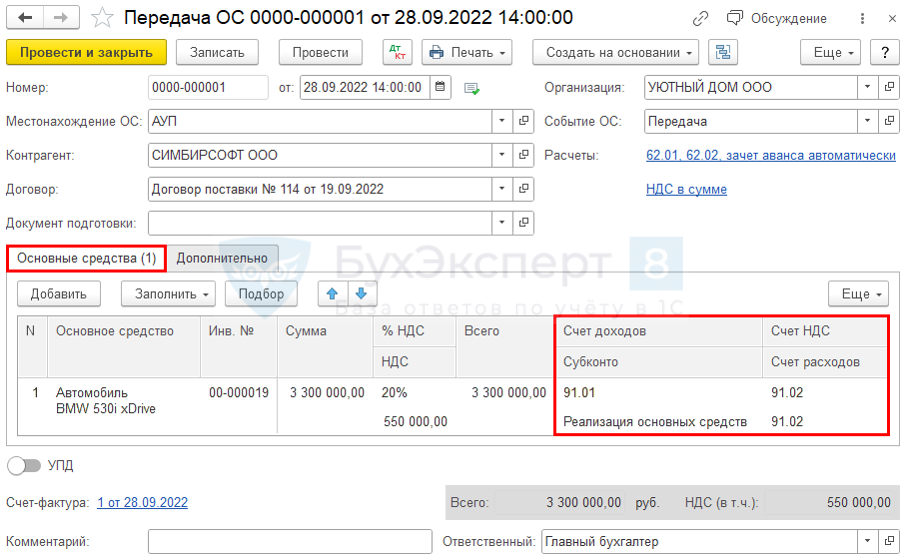

28 сентября Организация реализовала автомобиль BMW 530i xDrive покупателю ООО «СИМБИРСОФТ» по цене 3 300 000 руб. В тот же день автомобиль BMW 530i xDrive сняли с учета в ГИБДД.

Амортизация в бухгалтерском и налоговом учете начислялась линейным способом. Амортизационная премия в НУ по реализованному ОС не применялась.

Рассмотрим пошаговую инструкцию примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация ОС | |||||||

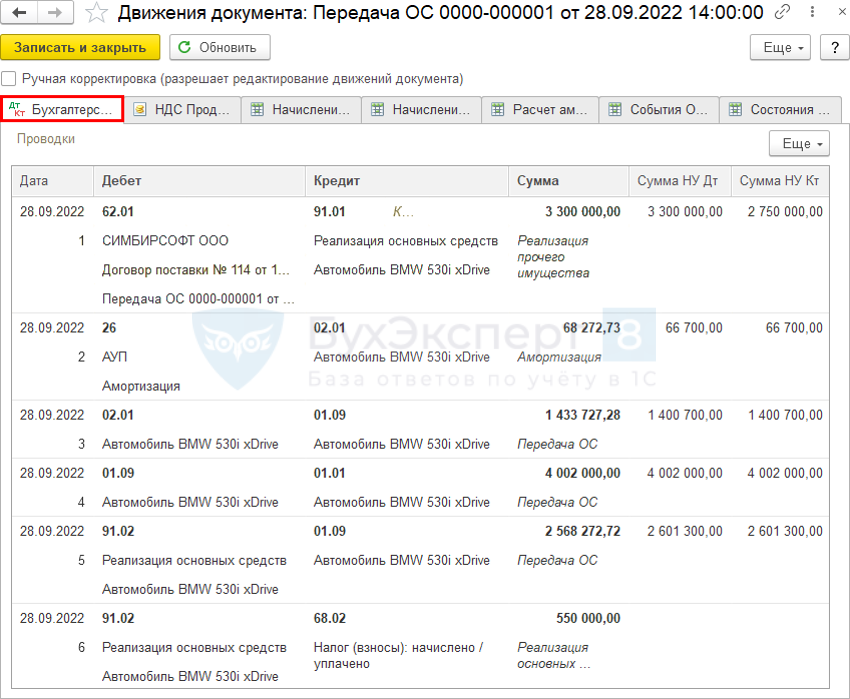

| 28 сентября | 62.01 | 91.01 | 3 300 000 | 3 300 000 | 2 750 000 | Выручка от реализации ОС | Передача ОС |

| 26 | 02.01 | 68 273 | 66 700 | 66 700 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 1 433 727,28 | 1 400 700 | 1 400 700 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 4 002 000 | 4 002 000 | 4 002 000 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 2 568 272,72 | 2 601 300 | 2 601 300 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 550 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 28 сентября | — | — | 3 300 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 550 000 | Отражение НДС в Книге продаж | Отчет Книга продаж |

Документ Передача ОС (ОС и НМА – Передача ОС).

Проводки

Финансовый результат в БУ

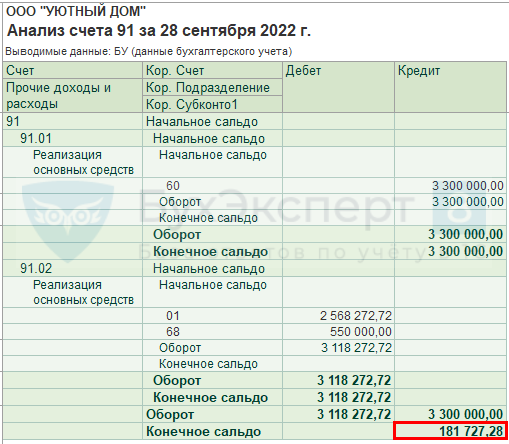

Проверьте балансовую стоимость ОС в отчете Анализ счета (Отчеты – Анализ счета 01.09).

Для определения финансового результата сформируйте Анализ счета 91.

Отчет о финансовых результатах скорректировать вручную.

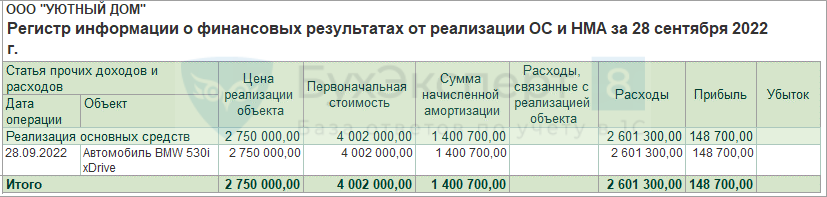

Финансовый результат в НУ

Отчет Финансовые результаты от реализации ОС и НМА (Отчеты – Регистры налогового учета).

См. также:

- Долгосрочные активы к продаже в 1С

- Реализация основного средства с убытком

- Продажа и списание прослеживаемых основных средств

- Как отразить продажу б/у автомобиля физлицу?

- Как указать номер ГТД при реализации ОС или материалов?

- Продажа основного средства в 1С 8.3 — пошаговая инструкция

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

Выбытие основных средств: проводки

О том, в каких случаях происходит выбытие объектов основных средств (ОС) и как это оформляется документально, мы рассказывали в нашей консультации. О типичных бухгалтерских записях, которые делаются при выбытии объектов основных средств, расскажем в этом материале.

Выбытие основных средств: проводки (общие правила учета выбытия основных средств)

Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что независимо от причины выбытия объектов основных средств для учета выбытия ОС может открываться отдельный субсчет к счету 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). В нашей консультации для этих целей будем использовать субсчет 01/В. На этот субсчет в момент выбытия списывается первоначальная (восстановительная) стоимость ОС, которая числилась по объекту на счете 01. Формируется следующая бухгалтерская запись:

Дебет счета 01/В – Кредит счета 01

Далее необходимо списать амортизацию, которая накопилась по объекту ОС на момент его выбытия. Для этого формируется такая бухгалтерская запись:

Дебет счета 02 «Амортизация основных средств» — Кредит счета 01/В

В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию. Какие при этом будут делаться бухгалтерские записи, рассмотрим ниже.

Продажа объекта ОС

Продажа объекта ОС предполагает отражение прочего дохода от его продажи, а также прочего расхода в виде остаточной стоимости выбывающего объекта ОС и расходов, связанных с продажей (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н).

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражен доход от продажи объекта ОС | 62 «Расчеты с покупателями и заказчиками» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Начислен НДС от продажи (если организация находится на ОСНО) | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Списана остаточная стоимость проданного основного средства | 91, субсчет «Прочие расходы» | 01/В |

| Отражены расходы, связанные с продажей ОС | 91, субсчет «Прочие расходы» | 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками» и др. |

Безвозмездная передача основных средств: проводки

При безвозмездной передаче объекта ОС проводки аналогичны записям по его продаже с одной лишь разницей: доход, естественно, отражаться не будет. НДС же, в общем случае, будет начислен с рыночной стоимости объекта ОС (пп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ).

Рассмотрим безвозмездную передачу объекта ОС на примере.

Организация безвозмездно передает физическому лицу легковой автомобиль. Первоначальная стоимость ОС составляет 950 000 рублей, начисленная на момент передачи амортизация – 635 000 рублей. Рыночная стоимость автомобиля на дату безвозмездной передачи – 450 000 рублей (в т.ч. НДС 75000 рублей).

Бухгалтерские записи при передаче будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость безвозмездно переданного объекта ОС | 01/В | 01 | 950 000 |

| Списана амортизация на момент выбытия | 02 | 01/В | 635 000 |

| Списана остаточная стоимость переданного автомобиля (950 000 – 635 000) | 91, субсчет «Прочие расходы» | 01/В | 315 000 |

| Начислен НДС при безвозмездной передаче с рыночной стоимости автомобиля | 91, субсчет «НДС» | 68, субсчет «НДС» | 75 000 |

Прекращение использование по причине морального или физического износа

Когда объект ОС не может больше использоваться по причине морального или физического износа, он подлежит списанию с бухучета.

В этом случае остаточная стоимость объекта ОС со счета 01 или субсчета 01/В будет отнесена на прочие расходы организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01/В

Списание основных средств (проводки): выбытие основных средств в результате аварии, иной ЧС или недостачи

Аналогично списанию в результате морального или физического износа выбытие ОС в результате аварии, стихийного бедствия или иной чрезвычайной ситуации отражается в составе прочих расходов.

При этом учитывая, что при возникновении таких обстоятельств обязательно проведение инвентаризации, утраченный объект целесообразно предварительно учесть на счете 94 «Недостачи и потери от порчи ценностей» (п. 27 Приказа Минфина от 29.07.1998 № 34н, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 94 – Кредит счета 01/В

А уже потом, при отсутствии виновных лиц, отнести на прочие расходы:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 94

Аналогично, с предварительным учетом объекта ОС на счете 94, отражается его списание в результате недостачи, выявленной по итогам проведенной инвентаризации.

Передача ОС в качестве вклада в уставный капитал

Передача объектов ОС в качестве вкладов в уставный капитал рассматривается в качестве финансовых вложений. Соответственно, и учет передачи ведется с использованием счета 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н). Учитывая, что оценка вносимого неденежного вклада в уставный капитал ООО производится независимым оценщиком, а участники не могут утверждать стоимость ОС выше, чем дал оценщик, вероятно возникновение разницы между остаточной стоимостью вносимого объекта ОС и стоимостью, по которой данное имущество оценено независимым оценщиком (п. 2 ст. 66.2 ГК РФ). Эта разница учитывается на счете 91.

Кроме того, организация-налогоплательщик НДС при передаче основных средств в качестве вклада в уставный капитал должна будет восстановить НДС, принятый ранее к вычету по этому объекту ОС. Восстанавливается НДС пропорционально остаточной стоимости передаваемого в качестве вклада объекта ОС (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС передающей стороной указывается в документах, которыми оформляется передача объекта ОС, и принимается к вычету у принимающей стороны. У передающей же стороны восстановленный НДС учитывается в составе финансовых вложений.

Покажем сказанное на примере.

Организация вносит в качестве вклада в уставный капитал ООО объект основных средств первоначальной стоимостью 560 000 рублей. Амортизация на момент выбытия объекта – 139 000 рублей. Стоимость (без НДС), которую для переданного объекта определил независимый оценщик, составила 480 000 рублей. Эта стоимость была утверждена решением участников ООО. Сумма принятого ранее к вычету НДС по объекту ОС составила 112 000 рублей. Следовательно, восстановлению подлежит НДС в размере 84 200 рублей (112 000 * (560 000 – 139 000) / 560 000).

Приведем формируемые бухгалтерские записи по операции передачи объекта ОС в качестве вклада в уставный капитал:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 560 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 139 000 |

| У передающей стороны отражены финансовые вложения в виде стоимости объекта ОС, определенной независимым оценщиком и утвержденной участниками ООО | 58 «Финансовые вложения», субсчет «Паи и акции» | 76 «Расчеты с разными дебиторами и кредиторами» | 480 000 |

| Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 – 139 000) | 76 | 01/В | 421 000 |

| Восстановлен НДС при передаче объекта ОС в качестве вклада | 19 «НДС по приобретенным ценностям» | 68, субсчет «НДС» | 84 200 |

| Включен в стоимость финансовых вложений восстановленный НДС | 58, субсчет «Паи и акции» | 19 | 84 200 |

| Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 – 421 000) | 76 | 91, субсчет «Прочие доходы» | 59 000 |

Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76

Передача ОС по договору мены

В том случае, когда объект ОС передается в обмен на иное имущество, необходимо отразить продажу объекта ОС, а также приобретение иного имущества. Возникшую в результате операций дебиторскую и кредиторскую задолженность необходимо будет зачесть.

Приведем пример. Организация на ОСНО передает объект ОС по договору мены в обмен на товары. Первоначальная стоимость ОС – 325 000 рублей. Амортизация на момент выбытия – 86 000 рублей. Приобретаемые товары оценены в 360 000 рублей, в т.ч. НДС 60000 рублей. Обмен признан равноценным.

Бухгалтерские записи у организации, передающей объект ОС в обмен на товары, будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 325 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 86 000 |

| Отражена выручка от передачи объекта ОС по договору мены | 62 | 91, субсчет «Прочие доходы» | 360 000 |

| Начислен НДС при передаче | 91, субсчет «НДС» | 68, субсчет «НДС» | 60000 |

| Списана остаточная стоимость объекта ОС, переданного по договору мены (325 000 – 86 000) | 91, субсчет «Прочие расходы» | 01/В | 239 000 |

| Оприходованы товары по договору мены (без НДС) (360 000 – 60000) | 41 «Товары» | 60 | 300 000 |

| Принят к учету НДС по полученным товарам | 19 | 60 | 60 000 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 360 000 |

Бухгалтерский учет выбытия основных средств ведется всеми субъектами, у которых числится на балансе указанный вид активов. О том, как осуществляется бухучет выбытия основных средств, а также об особенностях налогового учета таких операций расскажем в нашем материале.

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ФСБУ 6/2020):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

- Объект имеете материально-вещественную форму.

Стоимостной лимит отнесения объекта к основным средствам организация устанавливает самостоятельно в учетной политике. Допустимо установить этот лимит аналогично налоговому учету — 100 000 руб., чтобы сократить разрыв между бухгалтерским и налоговым учетом. Это новшество ФСБУ 6/2020, ранее лимит для целей бухгалтерского учета был равен строго 40 000 руб.

Как организации вести учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности.

Как осуществляется выбытие основных средств в бухучете?

Порядок, регулирующий выбытие ОС, отражен в ч. 4 ФСБУ 6/2020. В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

- реализация;

- износ: моральный или физический;

- ликвидация: вследствие аварии, стихийного бедствия и пр.;

- истечение нормативно допустимых сроков использования.

Любое выбытие ОС необходимо подкрепить следующими документами:

- ОС-4 (исключая автомобили);

- ОС-4а (для автомобилей);

- ОС-4б (для группы ОС, исключая автотранспорт).

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» от 31.10.2000 № 94н для отражения операций по выбытию ОС к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». Это позволяет сформировать балансовую стоимость по выбывшему ОС на отдельном субсчете, а далее отразить ее в расходах на счете 91 «Прочие доходы и расходы».

О документах, которыми необходимо обосновать выбытие ОС, см. в материале «Документальное оформление списания основных средств».

Независимо от причины выбытия ОС проводки (записи по списанию балансовой стоимости) будут аналогичными:

- Дт 01 «Выбытие» Кт 01«ОС» — перенесена на счет выбытия первоначальная стоимость ОС.

- Дт 02 Кт 01 «Выбытие» — списана амортизация.

При этом сформированная на счете 01«Выбытие» балансовая стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например:

- реализация, ликвидация, износ: Дт 91.2 Кт 01«Выбытие»;

- вклад в УК: Дт 76 Кт 01«Выбытие»;

- выбытие актива по причине недостачи: Дт 94 Кт 01«Выбытие».

Пример 1

ООО «Авто-парк» реализовало автомобиль в августе. Стоимость реализации в соответствии с договором составила 480 000 руб. (в т. ч. НДС 80 000 руб.). Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

В августе ООО «Авто-парк» отразит в учете:

Дт 62 Кт 91.01 — 480 000 руб. — реализация автомобиля.

Дт 91.02 Кт 68.02 — 80 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — балансовая стоимость учтена в расходах.

Подробнее о проводках, отражающих учет ОС, см. в статье «Проводки Дт 01 и Кт 01, 08 (нюансы)».

Как видно из примера, доходы и расходы, связанные с выбытием ОС, учитываются в периоде осуществления указанных действий (п. 41 ФСБУ 6/2020), что нельзя сказать о налоговом учете таких операций.

Каковы особенности налогового учета выбытия основных средств?

Следует обратить внимание на порядок учета реализованных ОС, установленный гл. 25 НК РФ. Так, в соответствии с п. 3 ст. 268 НК РФ убыток, возникающий при превышении остаточной стоимости ОС над суммой выручки от продажи ОС, следует принимать в целях исчисления налога на прибыль равными долями в течение всего оставшегося срок полезного использования. Указанная особенность учета убытка в целях налога на прибыль формирует временные разницы, отражение которых производится путем применения ПБУ 18/02.

Как применять ПБУ 18/02 при возникновении временных разниц, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Пример 2

Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев.

Определим сумму убытка 570 000 – (480 000 – 80 000) = 170 000 руб.

Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб. Начиная с 2022 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов.

Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги

В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете. При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.

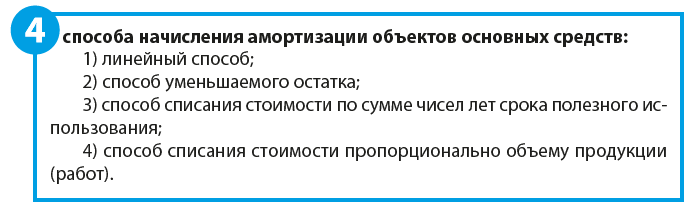

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

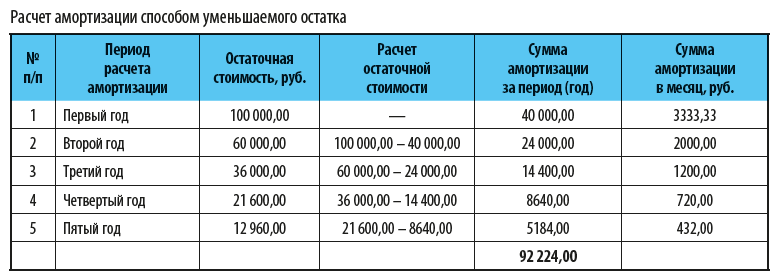

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

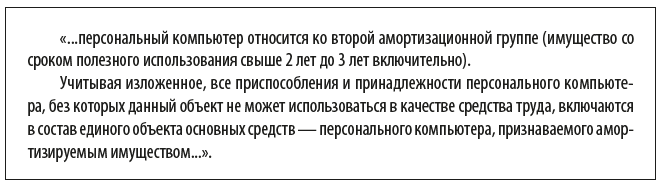

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

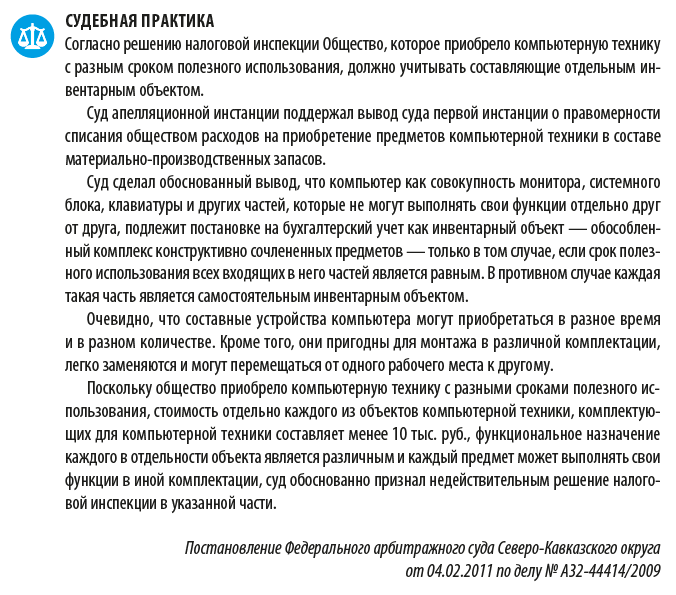

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.