Евгения Кузнецова

Эксперт по предмету «Финансы»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Понятие и сущность рынка капитала

Определение 1

Рынок капитала представляет собой рынок, на котором дают и берут напрокат денежные средства. По той причине, что деньги берут в долг, главным образом, для покупки капитальных благ, то этот рынок называют рынок капитала.

Предоставление ссуды и кредита представляет собой дачу денег в долг. По этой причине тех индивидов, которые дают деньги в долг, называют кредиторы, а тех, кто берёт деньги в долг, называют заемщики.

На рынке капитала можно выделить цену, отражающую величину, которую необходимо оплатить за прокат денежных средств. По той причине, что цена и количество «товара» на этих рынках может быть измерено в одних и тех же единицах, то есть деньгах, для выражения цены, используют относительную величину в виде процентов.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Ставка процентов представляет собой цену, которую необходимо заплатить за использование денежных средств в течении определённого промежутка времени. Ставка процента соответственно выражается в процентах.

Пример 1

К примеру, ставка 10% в год будет значить, что за использование 10 000 руб. на протяжении года необходимо заплатить 1000 рублей

Рынок капитала включает в себя спрос и предложение, определяемых равновесной ставкой процентов или ценой, а также количеством выданных денег напрокат. Основная особенность рынка капитала представлена тем, что любое предприятие или любой потребитель выступают на этих рынках в качестве кредитора, также может выступать в качестве заемщика.

В первую очередь, все предприятия и потребители используют ресурс денег в своей деятельности и нуждаются в нём остро. Во-вторых, данный ресурс не требует выпуска продукции, по этой причине любое предприятие или потребитель может обладать денежными средствами вне зависимости от своей деятельности.

«Спрос на рынке капитала» 👇

На рынках капитала также как и на любых других рынках может формироваться спрос и предложение.

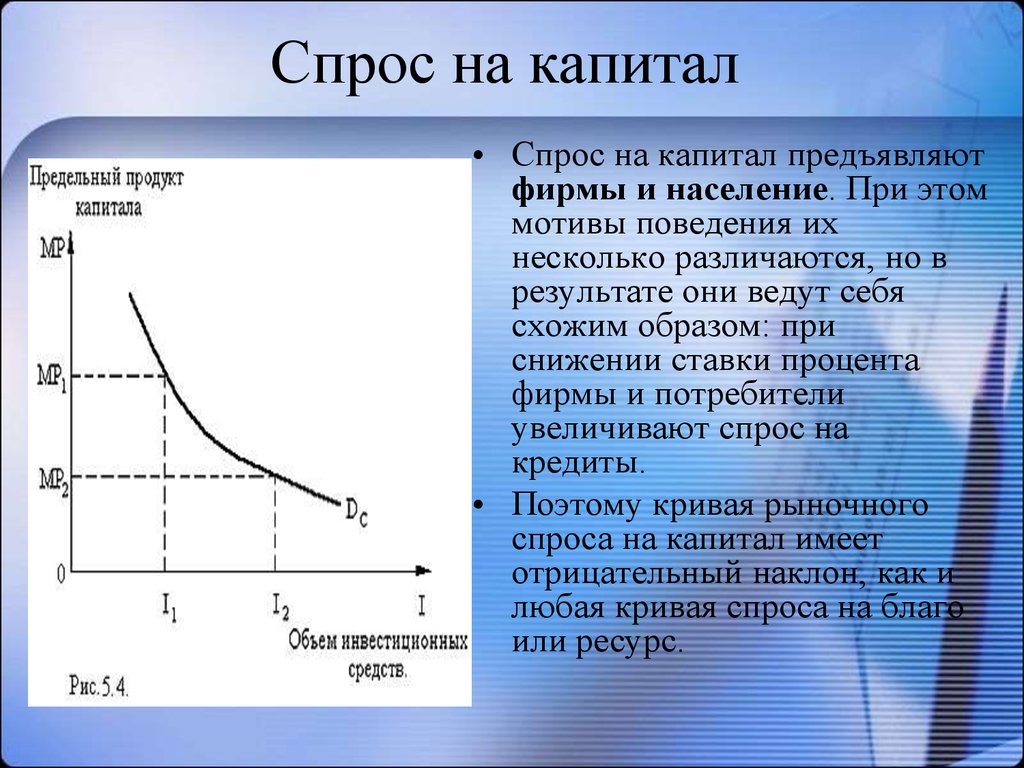

Спрос на рынке капитала

На рынке капитала спрос на капитал предъявляется предприятием и населением. В этом случае мотив поведения данных субъектов будет несколько различаться, но в итоге они будут вести себя одинаковым образом.

Замечание 1

Так, если снижается ставка процентов для предприятия, потребители будут увеличивать спрос на кредитные средства. По этой причине, можно рассмотреть кривую рыночного спроса, которая будет иметь отрицательный наклон.

Как любая кривая спроса на товар или услуги, кривая спроса на капитал зависит от поведения предприятий и потребителей. Предприятия будут предъявлять спрос на капитал с целью использования его для покупки капитальных благ, включая оборудование, материалы и другие средства для производства.

Также предприятия используют капитал для получения прибыли и прибегают к услугам заемных средств в том случае, когда для них недостаточно своего собственного капитала.

К примеру, это может быть в случае, когда спрос на продукцию предприятия растет или предприятие решает расширить выпуск продукции. Необходимо отметить, что чем дешевле предприятию обходится кредит, тем большее количество денежных средств она захочет взять в долг.

Потребители могут обращаться к заемному капиталу в нескольких случаях, в основном для обеспечения текущего потребления с целью уменьшить непредвиденный расход.

В этом случае потребителям необходимы деньги для того, чтобы приобретать товары первой необходимости, которые не являются капиталом. Данные займы существуют при условии неуверенности в получении дохода, к примеру, при неурожае у землевладельцев.

Покупка капитальных потребительских благ, имеющих относительно высокие цены, и требующих сбережений из дохода на протяжении долгого промежутка. При заданных ставках процента любые потребители могут сделать выбор, который будет определяться в соответствии с несколькими факторами:

- Предпочтения потребителей, поскольку более нетерпеливые потребители, желающие быстрее начать покупать продукцию, скорее будут готовы оплатить нужную сумму в виде процентов за начало потребления данного блага немедленно.

- Степень определенности будущего, то есть при том, что потребитель плохо знает доходы, он может не решаться брать взаймы, поскольку у него могут появиться проблемы при возврате долга.

- Величина дохода потребителей. Чем меньше средств потребителя, тем больше он решит подождать и не вовлекать дополнительные средства для приближения начала потребления.

Выбор потребителей меняет изменения ставки процентов. Так, чем ниже будет процент, тем больше потребителей будут брать денег в долг и купят товар сразу, а не терпят до того момента, пока накапливают требуемую сумму сами.

Можно сказать, что при уменьшении процентной ставки спрос на капитал растет, поскольку предприятия и потребители принимают решение взять большее количество денег в долг.

Равновесие на рынке капитала

Мы рассмотрели кривую спроса, но на рынке капитала также существует и кривая предложения. При пересечении кривой спроса и предложения, как и на любых других рынках, на рынке капитала устанавливается равновесная процентная ставка.

С помощью данной ставки можно определить, какая доля потребителей и предприятий могут быть кредиторами или заемщиками, выступая в качестве первых или вторых. Потребители способны потратить взятые на рынках потребительских благ средства долгого использования, а предприятия на рынках промежуточных благ. В этом случае происходит перераспределение покупательских возможностей участников хозяйства.

Одни предприятия, обладающие возможностью распоряжаться частью общего продукта хозяйствования, временно передают данную возможность другим предприятиям и лицам за оплату в форме процента.

В этом случае величина общего спроса на рынках благ не будет меняться, а изменится только структура спроса. Также равновесие на рынке капитала изменяется, если меняется любое из обстоятельств, которое определяет положение кривой спроса или предложения.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

На рынке услуг

капитала спрос осуществляют фирмы,

сдающие в аренду принадлежащие им

капитальные блага по определенной

ставке. Если говорить о спросе на капитал,

как фактор произ-ва, нельзя учитывать

спроса на заемные средства необходимые

для приобретения физического капитала.

Спрос на капитал- это спрос на заемные

средства (ссудный капитал), а не просто

на денежные средства. Бизнес представляет

спрос на заемные средства для осуществления

инвистиций, т.е. ему требуется определенная

сумма денег для накопления капитала в

физической форме. Спрос на услуги

капитала:

Услуги

капитала,машино-часов.

Из графика следует,

что по мере вовлечения в производственный

процесс все большего кол-ва услуг

капитала снижается предельный продукт

капитала в денежном выражении или

предельная доходность капитала. Чистая

производительность капитала также

имеет тенденцию к сокращению по мере

роста вовлеченных в произ-во услуг

капитала. Для ответа на вопрос, какое

кол-во услуг капитала будет приобретать

фирма, необходимо сопоставить предельный

продукт капитала в денежном выражении

со сложившейся на рынке ценой услуг

капитала или рентной оценкой. Оптимальное

кол-во услуг капитала можно рассматривать

в краткосрочном и долгосрочном периодах.

В первом случае оно является абсолютно

не эластичным, т.к. за короткий промежуток

времени нельзя увеличить кол-во услуг

машин, оборудования и т.д. Однако в

долгосрочном периоде предложение

капитала становится более эластичным,

поскольку изменяется сама величина

капитального запаса страны, которая и

может поставить больше услуг капитала.

Графически предложение услуг капитала

в долгосрочном периоде можно представить

след. образом:

услуги капитала

машино-часов.

Кривая предложения

Sk в отличии от кривой спроса капитал

имеет положительный наклон, т.к. те

субъекты, которые предлагают услуги

капитала отказываются от альтернативного

его применения. Любой владелец капитального

блага будет поставлять услуги капитала,

сравнивая минимально приемлемую рентную

оценку и предельные издержки упущенных

возможностей, связанные с владением

данным активом.

Реальная теория %

была разработана представителями

неоклассической школы. Субъектами

предложения капитала являются домаш.

хоз-ва, которые предлагают заемные

средства, которые бизнес использует

для приобретения физического капитала.

Спрос на рынке заемных средств определяется

потребностью бизнеса в приобретении

физического капитала для осуществления

инвестиционных проектов. Норма дохода

от инвестиций рассчитывается как

отношение дохода от инвестиций и объем

инвестированных средств, выраженная в

%. Ставкой % назыв. отношение дохода,

полученного от предоставления в ссуду

капитала к величине ссужаемого капитала,

выраженное в %. Представители денежной

теории % является Кейнс, который предлагает

след. определение: «Норма % — это

вознаграждение за лишение денег и

ликвидности на определенный период

времени. Это цена, которая уравновешивает

настойчивое желание удержать богатство

в форме наличных денег, находящимися в

обращении кол-вом денег». Если сторонники

реальной теории % видели его суть в

реальных факторах (производительность

капитала), то сторонники денежной теории

% сводили его природу к чисто денежному

явлению.

Дисконтирование-

специальный прием для соизмерения

текущей и будущей ценности денежных

поступлений. Проблема дисконтирования-

при осуществлении инвестиционных

проектов необходимо сопоставить величину

сегодняшних затрат и будущих доходов.

Дисконтирование-процедура обратная

начислению сложных %, т.е. расчету будущей

ценности сегодняшней суммы денег.

Формула для расчета будущей ценности

сегодняшней суммы :

Формула для расчета

сегодняшней ценности будущей суммы

денег:

Номинальная ставка

%-текущая рыночная ставка, не учитывающая

уровень инфляции. Реальная ставка %-

номинальная ставка за вычетом ожидаемых

темпов инфляции.

Спрос на капитал

предъявляют фирмы. В его основе лежат

те же принципы, правила, которые характерны

для рынка труда (впрочем, как и для любого

факторного рынка), а именно:

— объем спроса на

физический капитал носит производный

характер, то есть зависит от спроса на

конечную продукцию, произведенную с

его использованием;

— максимизация

прибыли достигается в точке равенства

MRP

(предельного продукта капитала в денежном

выражении) и MRC

(предельных издержек на приобретение

материального ресурса – физического

капитала) (рис. 12.1).

C, P

MRP MRC

PK

E

0

KE

K

Рис. 12.1. Спрос на

физический капитал

Определив, таким образом, оптимальную

требуемую величину физического капитала,

фирма должна принять решение: будет ли

она ждать, пока у нее образуется

необходимая для покупки сумма денег

(за счет прибыли или продажи какого-либо

имущества), или обратится на рынок

ссудного капитала за «покупкой» требуемой

суммы. Ее привлекает не только

производительная сила физического

капитала, но и временные предпочтения.

|

Временные |

Например, детям не

терпится получить подарок до праздника,

а студентам – зачет-«автомат» до сессии,

а предпринимателям – производительные

ресурсы до того, как у них появятся

собственные средства для их покупки.

Все, сказанное

выше, позволяет понять механизм

формирования спроса на капитал. Логика

рассуждений такова:

-

непосредственному

«походу» фирмы на рынок ссудного

капитала предшествуют два этапа:

определение объема производства,

максимизирующего прибыль, и выбор

величины физического ресурса капитала,

обеспечивающего производство этого

объема; -

условие выбора

оптимального объема производства

известно как MC

= MR; -

условие выбора

оптимального объема ресурса также

известно, это MRP

= MRC; -

для бизнеса «время

– деньги» поэтому, руководствуясь

временными предпочтениями, на основе

принятых ранее решений, предприниматель

формирует спрос уже на финансовые

ресурсы, или инвестиции.

Можно считать, что

спрос на капитал различается по

содержанию и по форме проявления. По

содержанию это спрос на физический

капитал, позволяющий фирмам реализовывать

свои инвестиционные проекты (увеличивать

выпуск, расширять ассортимент, выпускать

новый продукт и т.д.), а по форме проявления

– это спрос на инвестиции, то есть на

финансовые средства для приобретения

необходимого объема физического капитала

(рис. 12.2).

i(%)

DK

I

Рис. 12.2. Спрос на

инвестиции

Предъявляя спрос

на рынке инвестиций, фирма при определении

величины спроса на них, будет

руководствоваться, прежде всего, размером

процентной ставки, то есть ценой, которую

придется заплатить за пользование

денежными средствами, взятыми в аренду.

Как видите, зависимость между величиной

спроса и ставкой процента – обратная.

Предложение капитала

возникает со стороны домашних хозяйств,

а также фирм и государства в том случае,

если они имеют временно свободные

денежные средства. Источником этих

средств служат сбережения всех

перечисленных субъектов экономики.

Рассмотрим механизм формирования

предложения капитала со стороны

домохозяйств.

Р

ешение

о том, превращать ли сбережения в

инвестиции, и если да, то, в каком объеме,

также сопряжено с подготовительным

периодом. Оно связано с определением

альтернативной стоимости той суммы

денег, которая находится у человека в

виде сбережений, то есть тех потерь,

которые потребитель несет, временно

отказавшись от своих сбережений ради

получения дополнительного дохода. Как

их измерить? Они будут представлять

собой те доходы, которые можно было бы

иметь, если бы сбережения были потрачены

самостоятельно. Например, их можно было

бы вложить в акции и получать дивиденды,

или купить на них квартиру и сдавать ее

в аренду, получая арендную плату. Тогда

альтернативными издержками упущенной

выгоды будут эти упущенные доходы. Как

показано на графике (рис. 12.3), чем больше

сумма сбережений, тем больше предельные

издержки упущенной выгоды.

MOC SK

I

Рис. 12.3. Предложение

капитала

Домашние хозяйства,

владеющие капиталом в форме вложенных

денежных средств, предоставляют их в

пользование бизнесу и получают доход

в форме процента на вложенные средства.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Понятие и суть рынка капитала

- Спрос на рынке капитала

- Равновесное состояние на рынке капитала

Понятие и суть рынка капитала

Определение 1

Рынок капитала является рынком, где предоставляются в длительное использование денежные средства под установленную процентную ставку. Поскольку, денежные средства предоставляются, в основном, в долг для приобретения основных средств, данный рынок именуется рынком капитала.

Обеспечение ссудными и кредитными средствами считается отдачей денежных средств в долг. Таким образом, человека, предоставляющего денежные средства в долг, именуют кредитором, а человека, берущего в долг, именуют заемщиком.

На рынке капитала возможно определить стоимость, отображающую сумму, необходимую выплатить за использование кредитных средств. Поскольку, стоимость и количество денежных средств на рынке капитала измеряется в одних и тех же единицах, в частности, в деньгах, для отражения стоимость, применяют относительное значение в формате процентной ставки.

Процентная ставка является стоимостью, которую требуется выплатить за пользование деньгами на протяжении определенного временного периода. Процентная ставка, таким образом, отражается в процентах от кредитной суммы.

Пример 1

Например, процентная ставка в 12% годовых, будет означать, что за пользование каждой тысячи рублей в течение одного года требуется оплатить 120 рублей.

Рынок капитала охватывает спрос и предложение, устанавливаемое соответственной процентной ставкой либо стоимостью, в том числе, количеством полученных денежных средств в долг. Ключевым качеством рынка капитала является то, что все компании либо все индивидуальные участники являются на данном рынке в роли кредитора, в том числе, обладают возможностью участвовать на этом рынке в роли заемщика.

Прежде всего, все компании и потребители применяют денежные средства в собственной работе и испытывают потребность в них довольно сильно. А также, денежные средства не нуждаются в производстве, поэтому все компании либо потребители могут иметь данные ресурсы независимо от того в какой сфере деятельности они функционируют. На всех рынках, включая рынок капитала может образовываться спрос и предложение на денежные ресурсы.

Спрос на рынке капитала

На рынке капитала спрос на капитал образовывается компаниями и частными лицами. В данной ситуации поведенческий мотив этих участников рынка будет в определенной степени различен, однако в результате они будут вести себя одинаково.

Замечание 1

Следовательно, при снижении процентной ставки для компаний, потребители образовывают повышение спроса на кредиты. Поэтому возможно наблюдать на графике криво образную линию рыночного спроса на денежные средства, имеющую отрицательный уклон.

Как каждый график спроса на продукцию либо услуги, график на капитал находится в зависимости от поведенческих действий компаний и потребителей. Компании будут образовывать спрос на капитал для применения его в приобретении основных средств, включая производственную технику, стройматериалы, сырье и прочие ресурсы для осуществления своей деятельности.

В том числе, компании применяют капитал для получения дохода, и обращаются к услугам заемщиков денежных средств в ситуации, когда им не хватает своих оборотных денег. Например, такое происходит, когда спрос на производимый компанией товар вырастает, либо компания принимает решение осуществить расширение производственных мощностей и увеличить производство продукции.

Требуется заметить, что чем ниже процентная ставка для компании по кредитным средствам, тем значительнее сумму денег компания пожелает позаимствовать. Потребители обладают возможность использовать заемные средства в некоторых ситуациях. Прежде всего, с целью поддержания потребительских нужд, а также для снижения непредсказуемых затрат. В данной ситуации, потребителям требуются денежные средства для приобретения продукции первой необходимости, не являющиеся капиталом.

Данные кредиты присутствуют при обстоятельствах сомнений и колебаний в получении прибыли, например, во время отсутствия запланированного урожая у аграриев и собственников земельных участков. Приобретение капитальных потребительских благ, которые имеют сравнительно большую стоимость, и требуют накопления из доходности в течение длительного периода времени.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

При определенных процентных ставках все потребители обладают возможностью осуществить выбор, определяемый соответственно некоторому количеству условий:

- Предпочтительность потребителей. Так как потребители, испытывающие нетерпение, которые желают побыстрее осуществить покупку товара, как правило, не против заплатить требуемое количество денег в форме процентной ставки за начало использования какого-то конкретного блага сразу же.

- Показатель уверенности в будущем. Другими словами, потребитель не очень хорошо осведомлен о собственных доходах. Потребитель может колебаться заимствовать денежные средства, так как у него возможно возникнут проблемы при возвращении задолженности.

- Сумма доходности потребителей. При более низкой доходности потребителя, больше вероятность, что потребитель примет решение потерпеть и не привлекать кредиты для ускорения использования потребительских благ.

Предпочтение потребителей осуществляет изменения процентных ставок, поскольку при небольшом обороте кредитных средств, процентные ставки начинают увеличиваться, и наоборот, при увеличении оборота кредитных средств, процентные ставки начинают снижаться. Таким образом, чем ниже процентная ставка по кредитным средствам, тем большее количество потребителей, беря денежные средства в долг, приобретает различную продукцию практически моментально, а не сдерживают свое желание до дня, когда скопится необходимая сумма денежных средств.

Требуется заметить, что при снижении процентов по кредитным средствам, спрос на капитал возрастает, так как компании и потребители решают воспользоваться возможностью взять необходимую сумму денежных средств под невысокий процент.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Равновесное состояние на рынке капитала

Проанализировав график спроса, аналогично возможно проанализировать график предложений. Когда линии спроса и предложения пересекаются, на рынке капитала, как и на прочих рынках, происходит установка равновесного состояния ставки процентов. Благодаря этой процентной ставке возможно установить количество потребителей и компаний, которые являются потенциальными кредиторами либо заемщиками.

Потребители имеют возможность израсходовать кредитные средства на рынках потребления для приобретения имущества длительного применения, а компании могут израсходовать кредитные средства на рынках не основной продукции. В данной ситуации, осуществляется перераспределение потребительских способностей субъектов хозяйствования. Определенные компании, которые обладают правом использовать долю общего продукта хозяйствования, не время осуществляют передачу этой возможности иным компаниям и индивидам за уплату в виде процентной ставки.

В данной ситуации изменение размера общего спроса на рынках не произойдет, а поменяется лишь структурная составляющая спроса. В том числе, равновесное состояние на рынке капитала поменяется, если поменяется какое-то условие, которое устанавливает расположение линий на графике спроса или предложения.

|

|

|

|||

|

|||||

|

—

|

������� ������ ��������� ������ �� ������� ����� ������������� ������ (���. 5.2.1), ��� � ����� ������ ������ �� ����� ��� ������. ������� ����������, ��� ��� �������� �� ��������� ���� � ������������.

������� ������ ��������� ������ �� ������� ����� ������������� ������ (���. 5.2.1), ��� � ����� ������ ������ �� ����� ��� ������. ������� ����������, ��� ��� �������� �� ��������� ���� � ������������.

����� �� ������ ��������� � ��������� ����� �������� ��������� �������� ������� ����� ���� ������������� ��������� ����� ���������� ������� � ���� ��������������� ����������, ��������������� ��� �������� ������ �� ����������� �����. ��������, ���� ����� ������� �����-�� �������������, ������� ����� 1 ��� ������ � ������������ � ������� 5 ���, �� ����� � ������� 5 ��� ������� ����������� ����� ��� ������������ ������ ����� ������ �����������. ��������, ��� ����� ����������� ������ ��� �� ������� �� 200 �����, ����� �� ���������� ���� 5 ��� �������� ����������� �������. ����� �������, ������ ��� � ����� ����� ���������� 200 ����� ������, ������� ��� ���� ����������� �������� «�������» � ����� ���� ������ � ���� �� ����� ��������.

����� �� ������ ��������� � ��������� ����� �������� ��������� �������� ������� ����� ���� ������������� ��������� ����� ���������� ������� � ���� ��������������� ����������, ��������������� ��� �������� ������ �� ����������� �����. ��������, ���� ����� ������� �����-�� �������������, ������� ����� 1 ��� ������ � ������������ � ������� 5 ���, �� ����� � ������� 5 ��� ������� ����������� ����� ��� ������������ ������ ����� ������ �����������. ��������, ��� ����� ����������� ������ ��� �� ������� �� 200 �����, ����� �� ���������� ���� 5 ��� �������� ����������� �������. ����� �������, ������ ��� � ����� ����� ���������� 200 ����� ������, ������� ��� ���� ����������� �������� «�������» � ����� ���� ������ � ���� �� ����� ��������.

����� ��������, ��� � ������ ������ ��������� ��� �� ����������������� ������������� ������������ ����� ���������� ���������. ���� ����� � �����������, ������� �������� ������������ ������������� ������ ������ �������� ���������, �������� �������� ��� ����������� ������ ������ � ������������ �� ����� � ���� ��������. ��� ���� �������� ������ ������ �� ������ ���� �� ����������, � ���������� ������ ���������.

����� ��������, ��� � ������ ������ ��������� ��� �� ����������������� ������������� ������������ ����� ���������� ���������. ���� ����� � �����������, ������� �������� ������������ ������������� ������ ������ �������� ���������, �������� �������� ��� ����������� ������ ������ � ������������ �� ����� � ���� ��������. ��� ���� �������� ������ ������ �� ������ ���� �� ����������, � ���������� ������ ���������.

ОСОБЕННОСТИ СПРОСА И

ПРЕДЛОЖЕНИЯ НА РЫНКЕ КАПИТАЛА

1. Спрос на капитал

Спрос на капитал

связан с инвестиционным процессом, т.е. ростом или сокращением капитальных

вложений в производственные мощности и оборудование, жилищное строительство.

Специфика

инвестиционного процесса заключается в том, что расходы приходится нести в

настоящем, а доходы появляются только в будущем с завершением ввода

производственных мощностей в эксплуатацию и выпуском продукции. Из этого

вытекает проблема сопоставления осуществляемых расходов с получением прибыли в

будущем.

Оценкой

эффективности предполагаемых инвестиций принимается процентная ставка. Она не

зависит от того, прибегаем ли мы к ссуде (в случае отсутствия или

недостаточности собственных финансовых ресурсов) или ограничиваемся

использованием собственных средств, если их у нас достаточно для реализации

планируемого инвестиционного проекта.

В первом случае

ясно, что нам к определенному сроку необходимо будет выплатить не только сумму

кредита, но и процент по нему. Поэтому чем выше уровень процентной ставки, тем

большей должна быть разница между величиной будущей прибыли и уровнем текущих

инвестиционных расходов.

Во втором случае,

несмотря на то, что отсутствуют кредитные отношения, ситуация похожа. Это

связано с тем, что собственник финансовых ресурсов, намериваясь вложить деньги

в тот или иной инвестиционный проект, начинает оценивать и делать выбор между

их инвестированием и возможностью использования другим способом с целью

получить более высокие доходы, с меньшим риском для себя. Чем выше уровень

процентной ставки, тем менее привлекательным представляются собственные

проекты, тем ниже склонность к инвестициям.

Ориентируясь на

процентные ставки, предприниматели сталкиваются с номинальными и реальными

ставками. Номинальная процентная ставка представляет собой установленную на

текущий момент плату в процентах за пользование ссудой.

При принятии

инвестиционных проектов за основу берется реальная процентная ставка, которая

выступает в качестве регулятора спроса на инвестиции.

Обратная

функциональная зависимость, представленная спросом на инвестиции в качестве

независимой переменной, а процентной ставкой как зависимой переменной, выражена

кривой инвестиционного спроса. Смещение кривой инвестиционного спроса вверх и

вправо означает, что предприниматели ожидают благоприятной экономической

конъюнктуры и высоко оценивают возможности получения прибыли в будущем от

осуществляемых инвестиций. И наоборот, смещение кривой инвестиционного спроса

вниз и влево свидетельствует о мрачных оценках отдачи от инвестиций.

Спрос на капитал

предъявляют фирмы и население. При этом мотивы поведения их несколько

различаются, но в результате они ведут себя схожим образом: при снижении ставки

процента фирмы и потребители увеличивают спрос на кредиты.

Поэтому кривая

рыночного спроса на капитал имеет отрицательный наклон (рис. 3), как и любая

кривая спроса на благо или ресурс.

Рисунок 1 — Кривая спроса

Изменение ставки

процента меняет выбор потребителей: чем ниже процент, тем больше потребителей

решают взять деньги в долг и купить благо сразу, а не «терпеть» до

того момента, пока накопят нужную сумму сами.

Таким образом,

при уменьшении ставки процента спрос на капитал увеличивается, так как и фирмы,

и население решают взять больше денег в долг.

2. Предложение капитала

Рассмотрим

инвестиционный спрос на деньги во взаимосвязи с источниками их предложения.

Таковыми являются прежде всего сбережения. Как уже известно, из совокупного

дохода одна часть расходуется на приобретение необходимых благ и услуг (это

текущие расходы или текущий спрос), другую образуют сбережения, которые и

выступают в роли предложения денег в рамках возникающего инвестиционного спроса

на них. Таким образом, можно заключить, что всякий доход, остающийся после

уплаты налогов, используется для целей потребления и сбережения. Поэтому можно

говорить о склонности к потреблению и к сбережению.

Следует отметить,

что по мере нарастания доходов сбережения увеличиваются по нелинейной

зависимости: чем больше доходы, тем больше проявляет себя склонность к

сбережению. Речь идет о том, что из каждой последующей единицы прироста дохода

все возрастающая ее доля предназначается на сбережения. Эта тенденция, хотя и

обладает закономерностью, тем не менее далеко не всегда абсолютна однозначна.

Предложение на

рынке капитала определяется, кроме собственно величины сбережений, еще и тем,

на каких условиях фирмы хотят получить инвестиции. Наиболее значимыми из этих

условий с позиции формирования предложения на рынке капитала являются:

1.

Срок

отвлечения средств — время, в течение которого инвестор не сможет свободно

распоряжаться своими денежными средствами, так как они будут находиться в

распоряжении фирмы, получившей их для финансирования инвестиций.

2.

Риск

инвестирования — поддающаяся оценке вероятность потери инвестированных средств

или неполучения по ним ожидавшегося дохода.

Срок отвлечения

средств может быть самым разным в зависимости от того, на какие нужды фирма

привлекает капитал. Но чем дольше владелец сбережений должен находиться «в

разлуке» со своими деньгами, тем меньшую сумму он склонен будет инвестировать.

На величину предложения влияет и то, насколько велик риск инвестирования. Чем

выше риск инвестиций, тем больший доход должны они обеспечить.

Кривая

предложения капитала имеет положительный наклон (рис. 2), который тоже

определяется поведением потребителей и фирм:

1. Фирмы

выступают в качестве кредиторов, если у них образуются временно

«лишние» деньги, которые они не могут использовать c прибылью сами.

2. Потребители

имеют мотивы для сбережения части своего дохода, аналогичные тем, которые

побуждали их брать взаймы.

Рисунок 2 — Кривая

предложения

Владелец фирмы

(как потребитель) в случае получения высокой прибыли может принять решение не

тратить ее на собственные нужды, а использовать для получения дополнительного

дохода. Например, отдать в долг на рынке капитала для получения прибыли в виде

процентов.

Таким образом,

предложение заемных средств отчасти образуется за счет того, что у фирм и у

потребителей образуются временно «лишние» денежные запасы.

3. ФОРМИРОВАНИЕ ЦЕН НА РЫНКЕ

КАПИТАЛА

Рынок капитала

имеет довольно сложную структуру, и его деятельность обеспечивается с помощью

самых различных денежных инструментов и организаций. Но во всех случаях мы

имеем дело с продажей денежных средств владельцами сбережений и покупкой этих

средств коммерческими фирмами, гражданами или государством. Поэтому для всех

сегментов рынка капитала можно обнаружить общие закономерности. Они проявляются

прежде всего в том, как на этом рынке формируется цена денежного капитала.

Цена денежного

капитала — величина дохода (процента), который фирма должна обеспечить

владельцам сбережений, чтобы те согласились предоставить эти сбережения для

осуществления инвестиций.

Этот процесс

подчиняется общим закономерностям рыночного ценообразования, и его основой

является взаимодействие спроса на денежные средства и их предложения (рис. 3).

Рисунок 3- Формирование

рыночной цены капитала

Рыночный спрос на

инвестиции представляет собой сумму индивидуальных спросов всех фирм,

нуждающихся для своего развития во внешних финансовых ресурсах.

Рыночное предложение

инвестиционных ресурсов является суммой индивидуальных предложений всех

владельцев сбережений, которые готовы предоставить их коммерческим фирмам на

платной основе.

Для оценки

прибыльности фирмы проводят специальные расчеты, называемые обычно инвестиционным

планированием или разработкой бюджетов планируемых инвестиций. В ходе таких

расчетов инвестиции особым образом сопоставляются с суммой будущих доходов,

которые они могут принести.

Проведение таких

расчетов породило необходимость в создании специальных методов оценки

инвестиционных проектов, позволяющих принимать достаточно обоснованные решения

с минимально возможным уровнем погрешности. Одной из основных причин

возникновения таких методов является неодинаковая ценность денежных средств во

времени.

Практически это

означает, что рубль сегодняшний считается нетождественным рублю через год. Дело

даже не в инфляции, хотя эта причина и лежит на поверхности. Куда более

фундаментальной причиной является то, что рубль, вложенный в любого рода

коммерческие операции, способен через год превратиться в большую сумму за счет

полученного с его помощью дохода.

Значит, для

оценки выгодности любой долгосрочной инвестиции нельзя просто сложить денежные

поступления разных лет и отнести их к сумме инвестиции. Вывод будет неверным,

если доходы разных лет не будут выражены в деньгах одной и той же ценности.

Процесс расчета

будущей стоимости средств, инвестируемых сегодня, является одной из

разновидностей особого типа финансовых расчетов, именуемых обычно

дисконтированием.

Для осуществления

такого расчета используется формула (1):

(1)

(1)

Рынок капитала

согласовывает различные запросы фирм и интересы владельцев сбережений через

цену капитала. Нежелание владельца сбережений расстаться со своими средствами

можно преодолеть, если предложить ему более высокую плату. Так возникает

зависимость между ценой капитала и сроком отвлечения средств (рис. 4).

Рисунок 4 — Зависимость

ставки процента от срока пользования

Эта зависимость

проявляется, например, в том, что коммерческие банки по сберегательным вкладам

на длительные сроки обычно бывают вынуждены устанавливать более высокие ставки

процента. Иначе семьи не согласятся не трогать эти деньги столь долгое время.

Но соответственно и банки, предоставляя деньги фирмам в качестве кредита на несколько

лет, тоже вынуждены брать за это повышенную плату, иначе им не расплатиться с

вкладчиками.

Точно так же

рынок капитала устраняет противоречие между нежеланием владельцев сбережений

рисковать и невозможностью фирм полностью исключить риск из своей деятельности.

Чем выше риск инвестиций, тем больший доход они должны обеспечивать.

Иными словами,

влияние уровня риска на цену капитала можно представить в виде следующей

зависимости (рис. 5).

Рисунок 5 — Зависимость

ставки процента от риска инвестирования

Реально

отмеченные закономерности работы рынка капитала приводят к тому, что на нем

возникает не единая цена капитала, а множество цен (диапазон ставок процента).

Это происходит потому, что спросу, скажем, на долгосрочные инвестиции отвечает

не предложение инвестиций вообще, а предложение только тех владельцев

сбережений, которые готовы «заморозить» их на длительный срок. Во взаимодействии

этого спроса и этого предложения и рождается ставка процента по долгосрочным

инвестициям.

Несколько

сгладить такую раздробленность рынка капитала удается только финансовым

посредникам, что и определяет их огромную роль в хозяйственной жизни любой

страны.

Финансовый

посредник — организация, которая оказывает услуги гражданам и фирмам, помогая

первым с наибольшей выгодой разместить свои сбережения, а вторым — получить

дополнительные денежные средства с минимальными усилиями. В качестве финансовых

посредников обычно выступают банки, инвестиционные фонды, паевые фонды, страховые

компании, пенсионные фонды.

Все эти типы

финансовых посредников существуют сегодня и в экономике России, хотя масштабы

их операций пока еще очень малы. Например, в США крупнейшим инвестором страны

является как раз один из пенсионных фондов, а точнее, пенсионный фонд профсоюза

учителей. В этом фонде накапливаются сбережения учителей, которые затем служат

основой для выплаты им пенсий. И чтобы размер этих пенсий был больше,

пенсионный фонд вкладывает временно свободные денежные средства в ценные бумаги

правительства США и наиболее надежных и прибыльных фирм страны. Выигрывают и

фирмы — они получают инвестиции, и учителя — доход по ценным бумагам позволяет им

в старости жить более обеспеченно.