Евгения Кузнецова

Эксперт по предмету «Экономика предприятия»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений.

Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

«Средние издержки, формула» 👇

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

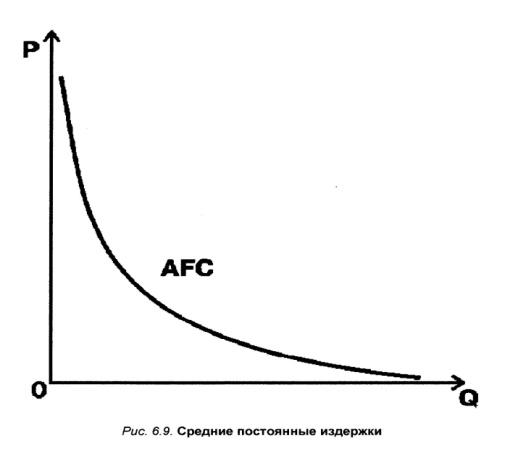

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

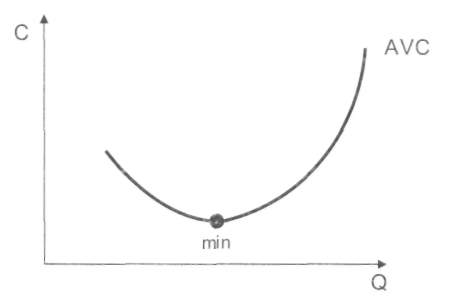

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать.

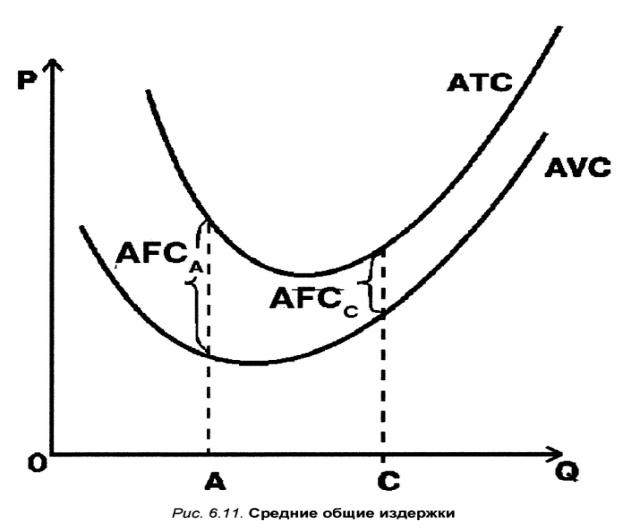

Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Что такое средние издержки производства

Определение

Издержки — комбинация из стоимостных и физических ресурсов, потраченных на изготовление какой-либо продукции.

Определение

Средними называют валовые издержки, связанные с выпуском единицы продукта.

Важно понимать, что по затратам такого рода сложно судить, изменяются ли общие издержки в случае выпуска еще одной единицы продукта. Если средние издержки при выпуске 7 единиц продукта равны R, то их увеличение при производстве 8 единиц продукта совершенно не обязательно.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Средние издержки — это то, что определяет себестоимость единицы производства. В рыночной экономике на них, как правило, базируется ценообразование.

Примечание

Цена на товар представляет собой комбинацию: средние затраты + прибыль.

Какие затраты к ним относятся

К средним издержкам относятся такие затраты как:

- финансовые и временные ресурсы, потраченные на организацию производства;

- недальновидность производителя, которая стоила потери части дохода;

- ресурсы, затраченные на сбор информации, заключение договоров, продвижения, рекламы и так далее.

В свою очередь средние издержки подразделяются на:

- постоянные;

- общие;

- переменные.

Определение

Средние постоянные издержки (AFC) — это общие постоянные издержки в расчете на единицу продукции. Их величина не будет зависеть от объёмов производства.

В средние постоянные издержки входят ресурсы, которые, например, тратятся на техническое оборудование компании. Эти затраты связаны с функционированием производства, и будут присутствовать даже если выпуск продукции будет остановлен.

К постоянным можно отнести:

- оплату аренды;

- заработную плату работников;

- страховые и пенсионные выплаты.

Определение

Средние переменные издержки (AVC) — это общие переменные издержки в расчете на единицу продукции. Они предполагают, что количество ресурсов, потраченных на определенный процесс производства, будет меняться. Такие затраты находятся в прямой зависимости от объемов производства.

К переменным издержкам относится такие затраты как:

- покупка сырья;

- топлива;

- электроэнергии;

- оплата трудовых ресурсов.

Существуют такие понятия как предельные издержки и минимум средних издержек.

Минимум затрат достигается при определенном количестве продукции. Если построить график функции, то становится очевидным, что минимум может быть достигнут в точке, где график функции предельных издержек пересекается с графиком средних издержек.

Это объясняется тем, что как только график уравнения предельных издержек, оказывается выше графика уравнения средних, это означает, что стоимость производства каждой дополнительной единицы стала превышать среднюю стоимость производства. Таким образом, увеличение объемов производства уже не может обеспечить снижение средних издержек.

Формулы расчета средних общих издержек

Средние переменные издержки вычисляются через деление общей суммы переменных затрат на количество произведенной продукции:

(AVC;=frac{TVC}Q)

Средние постоянные издержки рассчитываются по схожей формуле:

(AFC;=frac{TFC}Q )

где TFC — общие постоянные издержки.

Средние общие издержки представляют собой сумму постоянных и переменных:

(ATC;=;AFC;+;AVC)

Кроме того, средние переменные затраты можно рассчитать, используя общие издержки и количество выпущенной продукции:

(AVC;=frac{TC}Q)

Пример расчета

Рассмотрим, как можно рассчитать средние общие издержки через построения графика функции.

Перед нами производство, общие затраты которых заданы уравнением:

(TC;=;0,1Q^3;-;3Q^2;+;60Q;+;200)

При делении указанного выше уравнения на выход Q, получаем уравнение для средней функции общих затрат фирмы:

(ATC;=;frac{TC}Q;=frac{0,1Q^3;-;3Q^2;+;60Q;+200}Q)

Чтобы получить кривую средних общих затрат, необходимо построить график функции. На том же графике необходимо построить кривые средних постоянных и переменных затрат, что продемонстрирует происхождение кривой средних общих затрат.

Гладя на график, очевидно, что средняя кривая общих издержек начинает с падения, а после достижения самой низкой точки в 18 единиц, начинает подъем. Это падение обусловлено тем, что с увеличением объема производства, фиксированные затраты оказываются распределенными на большее количество единиц.

Этот эффект не будет долговечным, потому что рано или поздно будет достигнута предельная единица, что приведет к меньшему сокращению средних постоянных издержек.

Средние общие издержки: понятие, формулы и примеры расчета

На чтение 3 мин Просмотров 1.7к. Опубликовано 25.02.2020

В экономике средние общие издержки или затраты (от англ. average total cost, ATC) равны общим постоянным и переменным затратам, деленным на общее количество произведенных единиц продукции.

Средняя кривая общих издержек обычно имеет U-образную форму, то есть она уменьшается, достигает минимума, а затем поднимается.

Общая стоимость фирмы – это сумма ее переменных и постоянных издержек. Переменные издержки – это издержки, которые изменяются с изменением уровня выпуска. С другой стороны, постоянные издержки не меняются вместе с изменением объема производства.

Является ли сумма, затраченная на ввод, переменной стоимостью или фиксированной стоимостью, зависит от того, идет ли речь о краткосрочной или долгосрочной перспективе.

В краткосрочной перспективе труд является переменной стоимостью, а капитал фиксированным, но в долгосрочной перспективе все затраты являются переменными.

Формулы расчета средних общих издержек

Мы можем написать следующее уравнение, чтобы выразить отношение между общими затратами (TC), переменными затратами (VC) и постоянными затратами (FC):

TC = VC + FC.

Если мы разделим обе стороны приведенного выше уравнения на объем выпущенной продукции Q, то получим соотношение между средними общими издержками (ATC), средними переменными издержками (AVC) и средними постоянными издержками (AFC):

TC/Q = VC/Q + FC/Q, то есть

ATC = AVC + AFC.

Эта формула показывает, что средние общие затраты – это сумма средних переменных затрат и средних постоянных затрат.

Пример расчета средних общих издержек

Рассмотрим фирму, функция общих издержек которой задается следующим уравнением:

TC = 0,1Q3 – 3Q2 + 60Q + 200

Если мы разделим это уравнение на выход Q, то получим среднюю функцию общих затрат фирмы:

ATC = TC/Q = (0,1Q3 – 3Q2 + 60Q + 200)/Q

АТС = 0,1Q2 – 3Q + 60Q + 200/Q

Построив график этой функции, мы получим кривую средних общих затрат. Мы также построили кривые средних постоянных и средних переменных затрат, чтобы увидеть, что в конечном итоге определяет кривую средних общих затрат.

Из приведенного выше графика видно, что средняя кривая общих издержек сначала падает, достигает дна на отметке около 18 единиц, а затем поднимается.

График падает, потому что по мере увеличения объема производства фиксированные затраты распределяются на все большее число единиц.

Но эффект этого сокращения постепенно исчезает, потому что предельная единица приводит к все меньшему и меньшему сокращению средних постоянных затрат.

ATC в конечном счете начинает подниматься, когда кривая средних переменных затрат начинает наклоняться вверх.

Фактически кривая средних общих издержек представляет собой вертикальное суммирование кривой средних переменных затрат и кривой средних постоянных затрат.

-

Понятие

средних издержек. Средние постоянные

издержки (AFC), средние переменные издержки

(AVC), средние общие издержки (АТС), понятие

предельных издержек (МС) и их графики.

Средние

издержки –

это величина совокупных издержек,

приходящихся на величину произведенной

продукции.

Средние

издержки делятся в свою очередь на

средние постоянные издержки и средние

переменные издержки.

Средние

постоянные издержки

(AFC)

– это величина постоянных издержек,

приходящихся на единицу продукции.

AFC

= FC/Q

Средние

переменные издержки(AVC)

– это величина переменных издержек,

приходящихся на единицу продукции.

AVC

= VC/Q

В

отличие от средних постоянных, средние

переменные издержки могут как сокращаться,

так и увеличиваться по мере роста объемов

выпуска, что объясняется зависимостью

совокупных переменных издержек от

объема производства. Cредние переменные

издержки достигают своего минимума при

объеме, обеспечивающем максимальное

значение среднего продукта ![]()

Средние

общие издержки(ATC)

— это общие издержки производства на

единицу продукции.

ATC

= TC/Q = FC+VC/Q

Предельные

издержки

– это прирост совокупных издержек,

вызванный увеличением объема выпуска

на единицу продукции.

MC

= ⌂TC/⌂Q

Кривая

MC

пересекает AVCи

ATC

в точках, соответствующих минимальному

значению средних переменных и средних

совокупных издержек.

Вопрос 23.Издержки производства в долгосрочном периоде. Износ и амортизация. Основные направления использования амортизационных средств.

Главной

особенностью издержек в долгосрочном

периоде является тот факт, что все

они носят переменный характер — фирма

может увеличить или сократить мощности,

а также у нее достаточно времени, чтобы

принять решение покинуть данный рынок

или вступить на него, прейдя из другой

отрасли. Поэтому в долгосрочном периоде

не выделяют средних постоянных и средних

переменных издержек, а анализируют

средние издержки на единицу продукции

(LATC), которые по сути своей являются

одновременно и средними переменными

издержками.

Износ

основных средств (фондов) –

снижение первоначальной стоимости

основных средств в результате их

изнашивания в процессе производства

(физический износ) или вследствие

морального старения машин, а также

снижения стоимости производства в

условиях роста производительности

труда.

Физический

износ основных

средств зависит от качества основных

фондов, их технического совершенствования

(конструкции, вида и качества материалов);

особенностей технологического процесса

(величины скорости и силы резания, подачи

и т.д.); времени их действия (количества

дней работы в году, смен в сутки, часов

работы в смену); степени защиты от внешних

условий (жары, холода, влажности); качества

ухода за основными средствами и их

обслуживания, от квалификации рабочих.

Моральный

износ –

снижение стоимости основных средств в

результате:

1)

снижения себестоимости производства

такого же товара;

2)

появление более совершенных и

производительных машин.

Моральный

износ средств труда означает, что

физически они пригодны, а экономически

себя не оправдывают. Этот износ основных

средств не зависит от их физического

износа. Физически годная машина может

быть настолько морально устаревшей,

что эксплуатация ее становится

экономически невыгодной. И физический

и моральный износ ведет к потере

стоимости. Поэтому каждому предприятию

следует обеспечить накапливание средств

(источников), необходимых для приобретения

и восстановления окончательно износившихся

основных средств.

Амортизация (от

сред. – век. лат. amortisatio

– погашение)

– это:

1) постепенное

снашивание фондов (оборудования, зданий,

сооружений) и перенесение их стоимости

по частям на вырабатываемую

продукцию;

2) уменьшение

ценности имущества, облагаемого налогом

(на сумму капитализированного

налога).

Амортизация

обусловлена особенностями участия

основных средств в процессе производства.

Основные средства участвуют в процессе

производства длительный период (не

менее одного года). При этом они сохраняют

свою натуральную форму, но постепенно

снашиваются.

Амортизация

начисляется ежемесячно по установленным

нормам амортизационных

отчислений. Начисленные

суммы амортизации включаются в

себестоимость выпускаемой продукции

или издержки обращения и одновременно

за счет амортизационных отчислений

создается амортизационный

фонд, используемый

для полного восстановления и капитального

ремонта основных средств. Поэтому

правильное планирование и фактическое

начисление амортизации способствует

точному исчислению себестоимости

продукции, а также определению источников

и размеров финансирования капитальных

вложений и капитального ремонта основных

фондов.

Амортизируемым

имуществом признается

имущество, результаты интеллектуальной

деятельности и иные объекты интеллектуальной

собственности, которые находятся у

налогоплательщика на праве собственности,

и используется им для извлечения дохода

и стоимость которых погашается путем

начисления амортизации.

Амортизационные

отчисления –

начисления с последующим отчислением,

отражающие процесс постепенного

перенесения стоимости средств труда

по мере их физического и морального

износа на стоимость производимых с их

помощью продукции, работ и услуг в целях

аккумуляции денежных средств для

последующего полного восстановления.

Они начисляются как на материальные

ценности (основные средства, малоценные

и быстроизнашивающиеся предметы), так

и на нематериальные активы (интеллектуальная

собственность). Амортизационные

отчисления производятся по установленным

нормам амортизации, их размер

устанавливается за определенный период

по конкретному виду основных фондов

(группе; подгруппе) и выражается, как

правило, в процентах на год износа к их

балансовой стоимости.

Амортизационный

фонд –

источник капитального ремонта основных

средств, капитальных вложений. Образуется

за счет амортизационных отчислений.

Задача

амортизации (износа)

– распределить стоимость материальных

активов длительного пользования на

издержки в течение предполагаемого

срока эксплуатации на основе применения

систематических и рациональных записей,

т.е. это процесс распределения, а не

оценки. В данном определении есть

несколько существенных моментов.

Во-первых,

все материальные активы длительного

пользования, кроме земли, имеют

ограниченный срок эксплуатации. Из-за

ограниченности срока службы стоимость

этих активов должна распределяться на

издержки в течение всех лет их эксплуатации.

Двумя основными причинами ограниченности

срока службы активов является физический

и моральный износ (устарелость).

Периодический ремонт и тщательный уход

могут сохранить здания и оборудование

в хорошем состоянии и значительно

продлить срок его службы, но, в конечном

итоге, и каждое здание, и каждая машина

должны прийти в негодность. Необходимость

амортизации не может быть исключена

регулярным ремонтом. Моральный износ

представляет процесс, в результате

которого активы не соответствуют

современным требованиям вследствие

прогресса в развитии техники и по другим

причинам. Даже здания часто становятся

морально устаревшими, не успев износиться

физически.

Во-вторых,

амортизация не является процессом

оценки стоимости. Даже если в результате

выгодной сделки и специфических

особенностей конъюнктуры рыночная цена

здания или другого актива может подняться,

несмотря на это амортизация должна

продолжать начисляться (учитываться),

ибо является следствием распределения

ранее понесенных затрат, а не

оценки.

Определение

суммы амортизации за отчетный период

зависит от: первоначальной стоимости

объектов; их ликвидационной стоимости;

амортизируемой стоимости; предполагаемого

срока полезной службы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Добавить в «Нужное»

Средние и предельные издержки производства

Мы рассматривали в отдельной консультации классификацию затрат на производство по различным основаниям. Издержки на единицу продукции в зависимости от порядка их исчисления также могут быть разделены на средние и предельные издержки. Подробнее о них расскажем в нашем материале.

Средние издержки производства

Средние издержки производства – это величина затрат на единицу выпускаемой продукции. При этом в зависимости от характера самих затрат средние издержки могут быть следующими:

- средние общие издержки;

- средние переменные издержки;

- средние постоянные издержки.

Средние общие издержки представляют собой отношение общей величины затрат за определенный период к объему выпущенной за этот период продукции.

Если на объем выпущенной продукции разделить сумму переменных затрат, получим средние переменные издержки.

Средние постоянные издержки можно определить, если сумму постоянных затрат разделить на выпуск.

При этом если переменные издержки рассматривать как пропорциональные, т. е. растущие теми же темпами, что и объем производства, то средние переменные издержки могут считаться величиной постоянной.

Что касается средних общих издержек и средних постоянных издержек, то при увеличении объема производства их величина снижается. И наоборот, если количество произведенной продукции уменьшается, по общему правилу средние общие и средние постоянные издержки начинают расти.

Кроме того, средние издержки могут быть детализированы на средние материальные издержки, средние затраты заработной платы и проч.

Предельные издержки производства

Дадим определение предельных издержек производства. Предельные издержки производства товара – это затраты, которые связаны с производством дополнительной единицы продукции.

Предельные издержки производства определяются как отношение прироста общих затрат за отчетный период к количеству выпущенных изделий, на которое увеличился выпуск за этот отчетный период.

Проиллюстрируем сказанное на примере.

Общие издержки организации за сентябрь 2016 года составили 625 000,00 рублей. Количество выпущенных изделий – 1 915 шт. В октябре дополнительно было произведено 236 шт. изделий. Общие затраты за октябрь 2016 года составили 665 000,00 рублей, т. е. увеличились на 40 000 рублей.

Таким образом, средние издержки за сентябрь 2016 года составили 326,37 руб./шт. (625 000,00 руб. / 1 915 шт.), за октябрь – 309,16 руб./шт. (665 000,00 руб. / 2 151 шт.). Предельные издержки составили 169,49 руб./шт. (40 000,00 руб. / 236 шт.).