Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

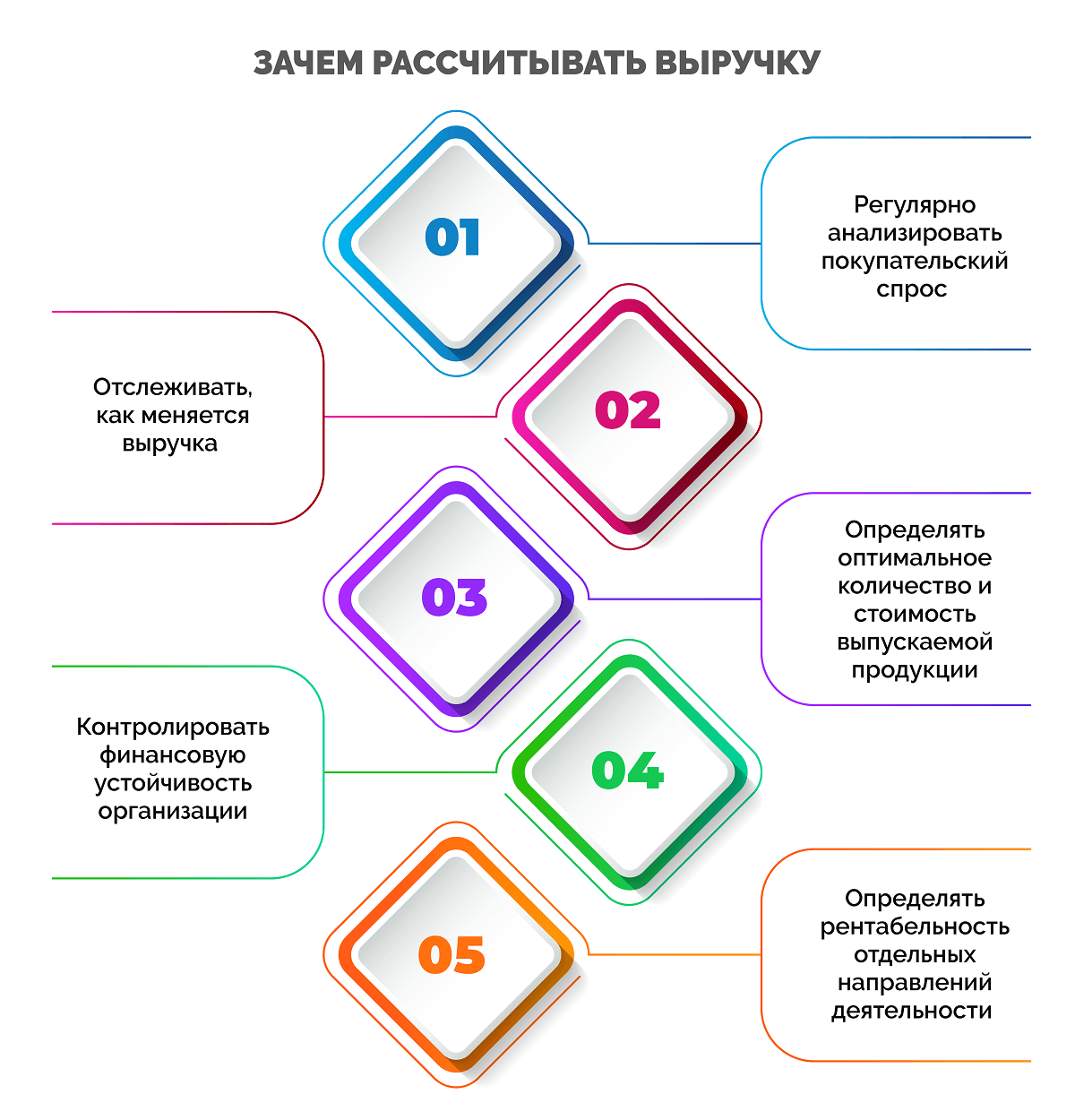

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

Функции выручки

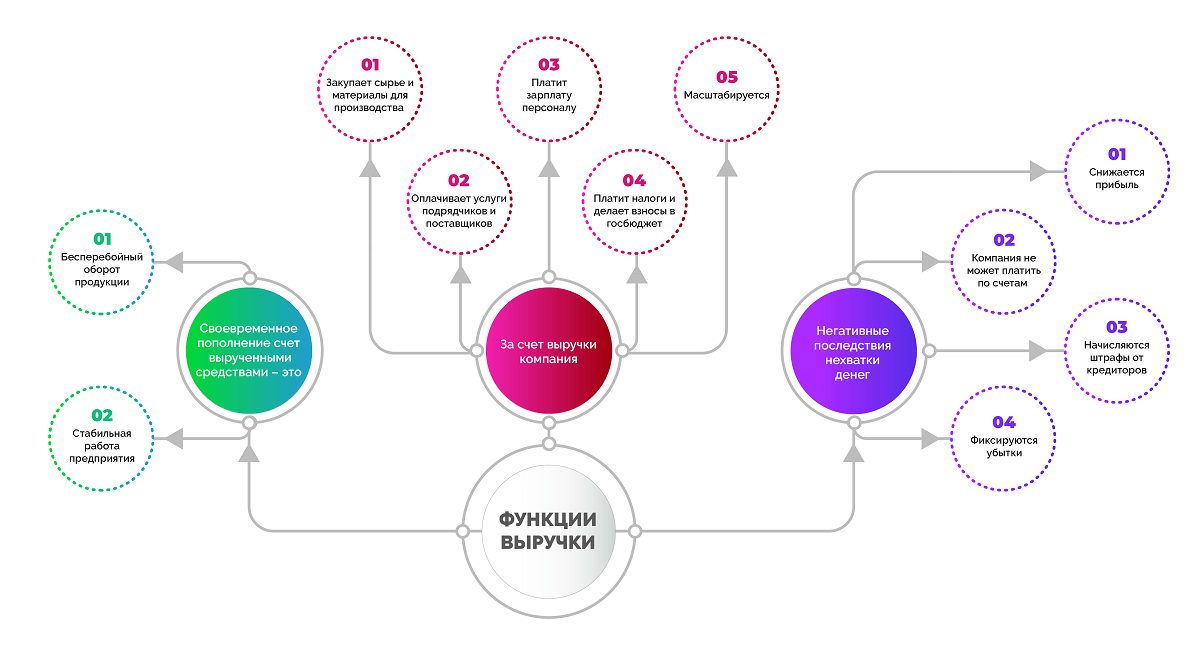

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

|

Плюсы |

Минусы |

|

|

Кассовый метод (по оплате) |

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств |

Прибыль для уплаты налога снижается только в момент оплаты. Не учитываются важные активы (имущество, ТМЦ и пр.). Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами. Доходы и расходы могут относиться к разным отчетным периодам. |

|

Метод начисления (по отгрузке) |

Уменьшает доход для целей налогообложения. |

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары. |

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

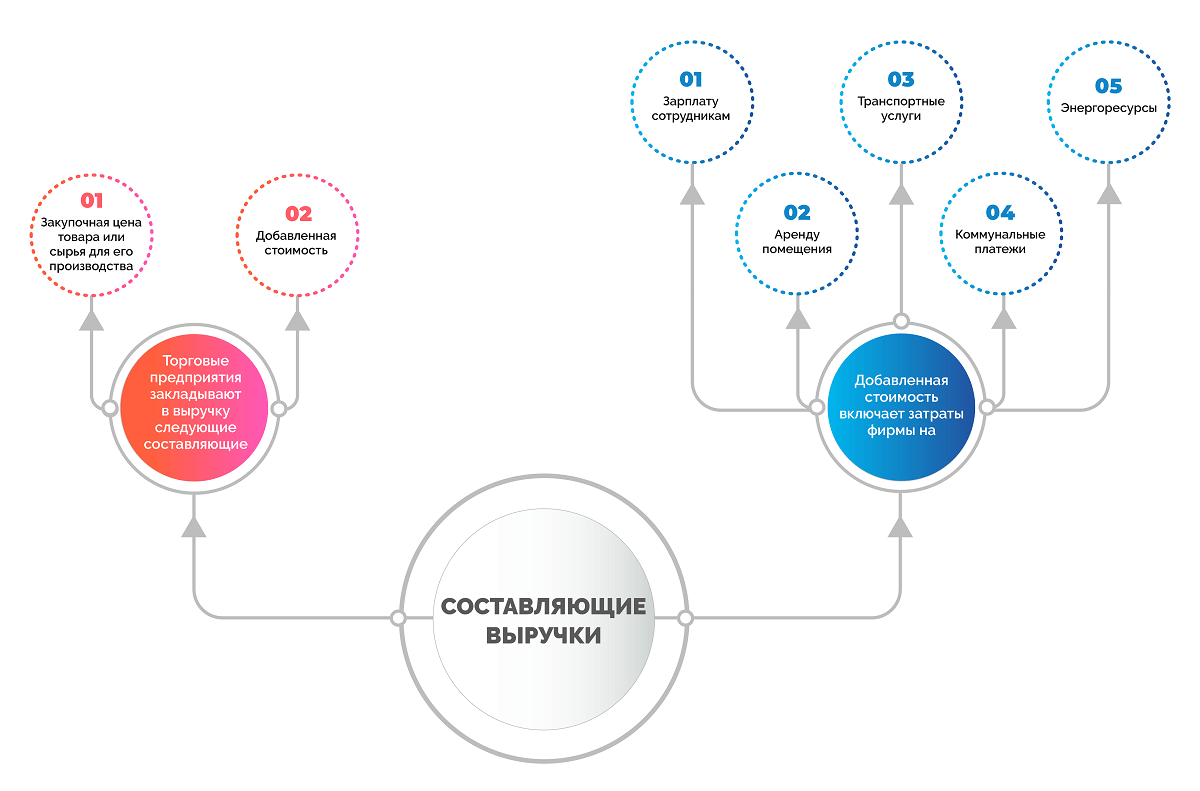

Составляющие выручки

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

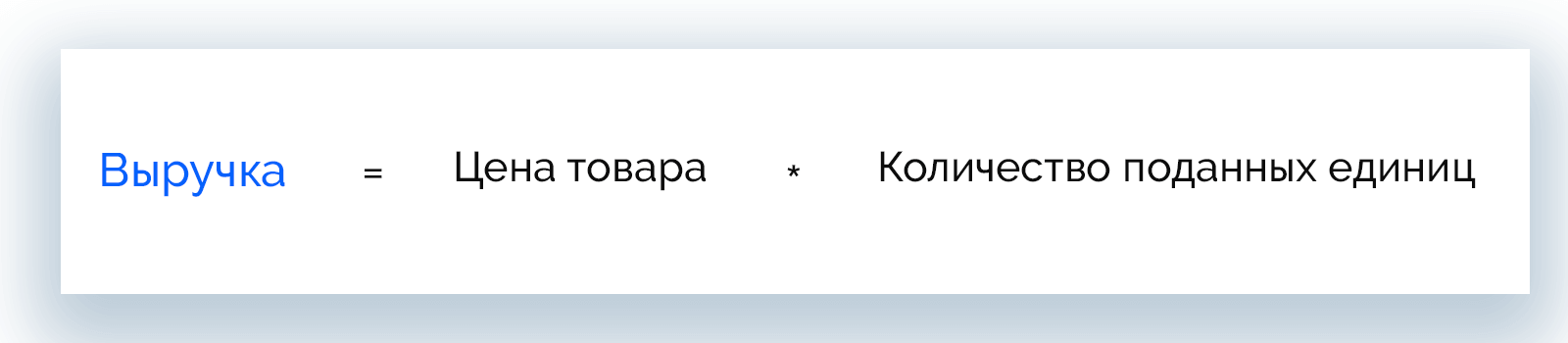

Как рассчитать выручку: формула и примеры

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Вот, как это выглядит на примере розничного магазина.

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

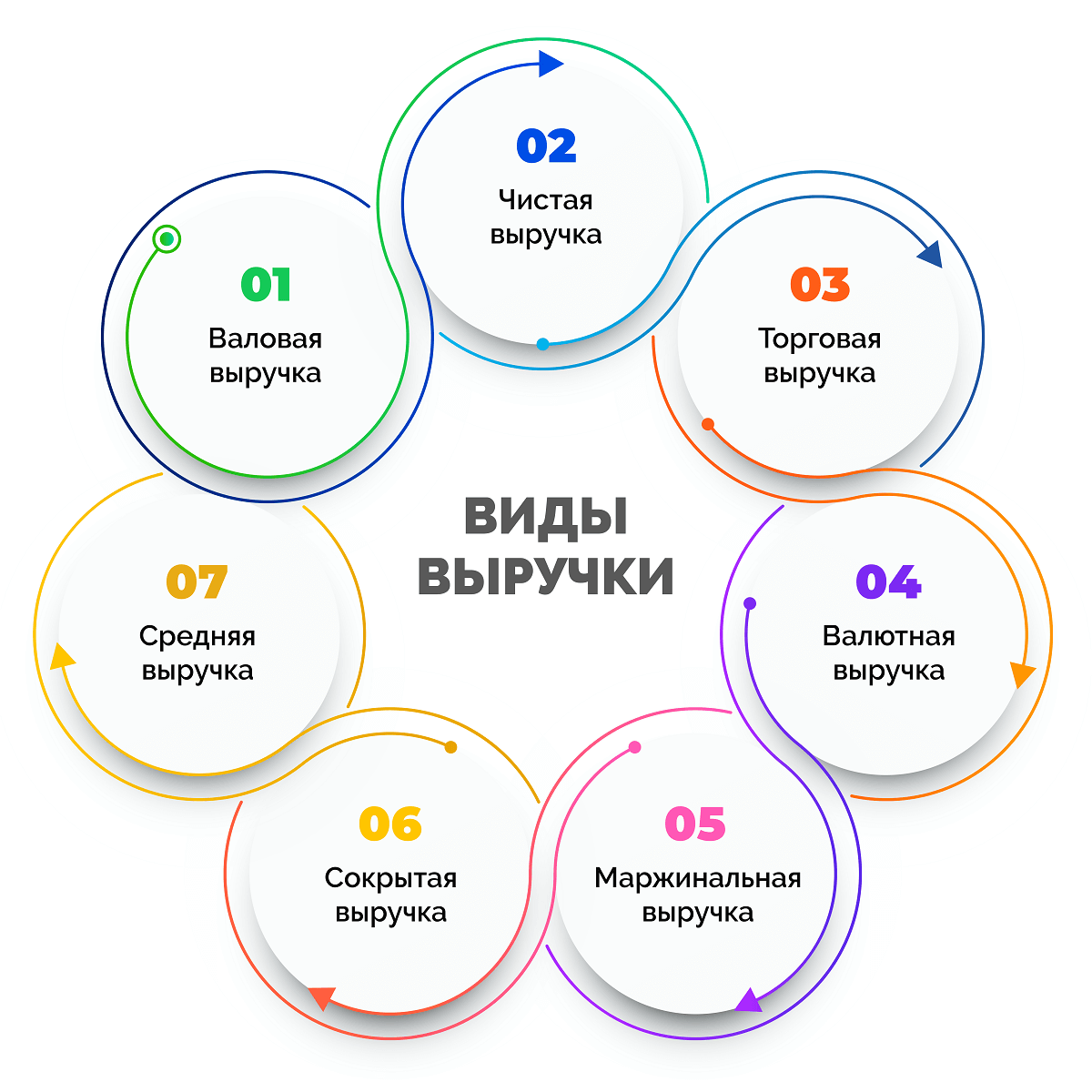

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

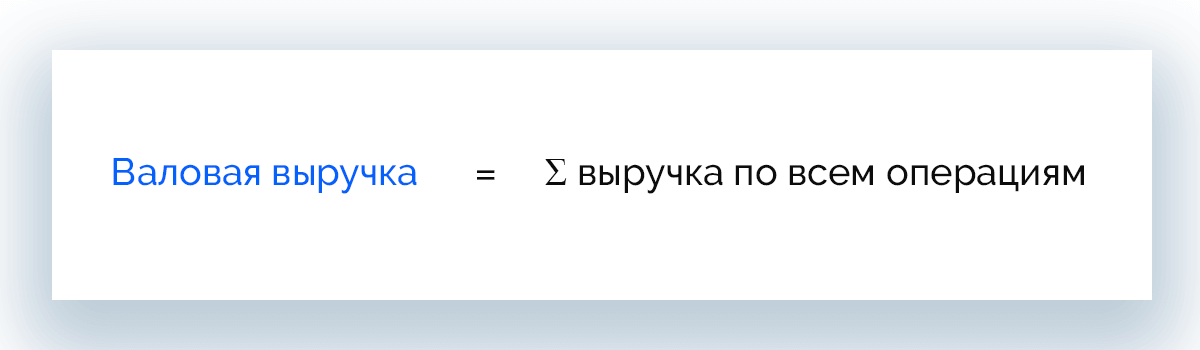

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Пример. Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Пример. Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

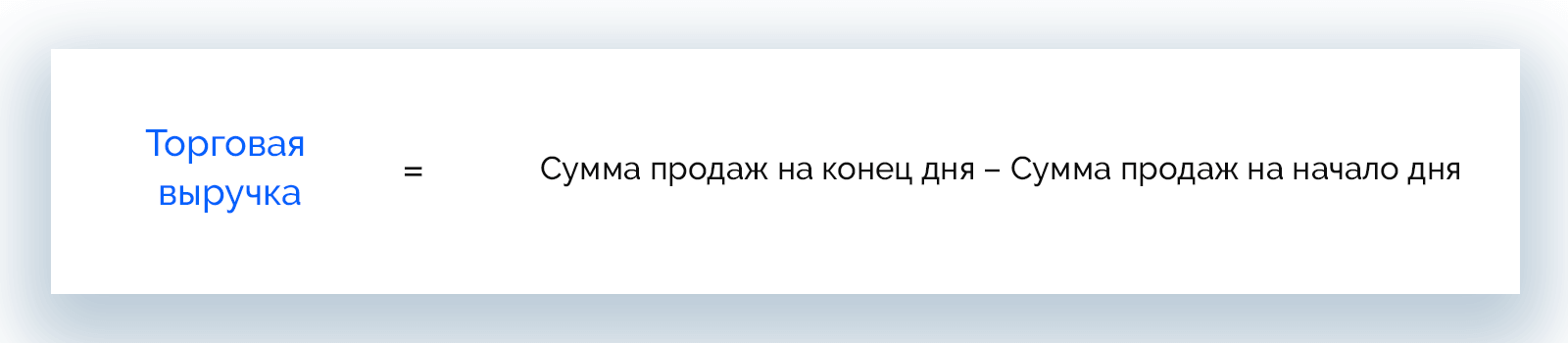

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Пример. Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

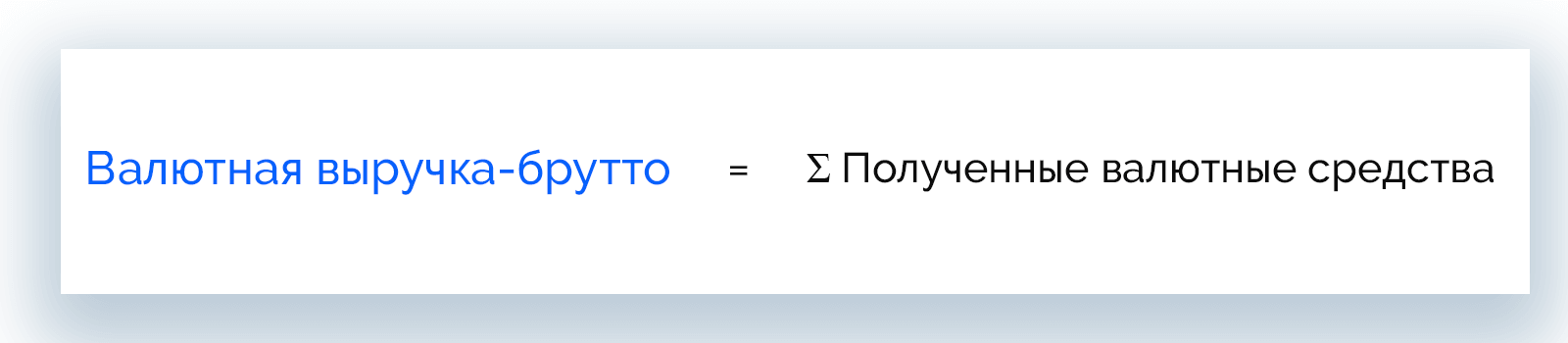

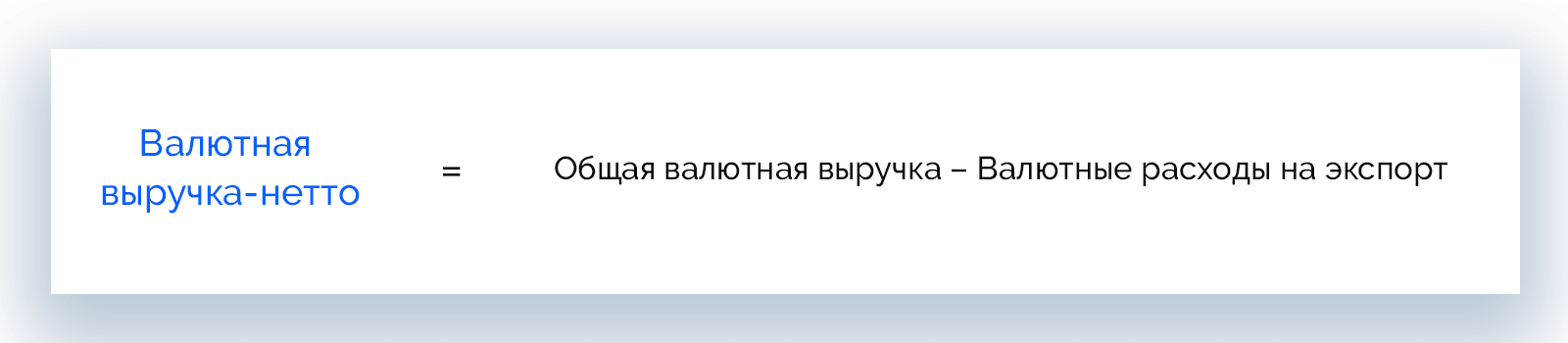

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Пример. Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

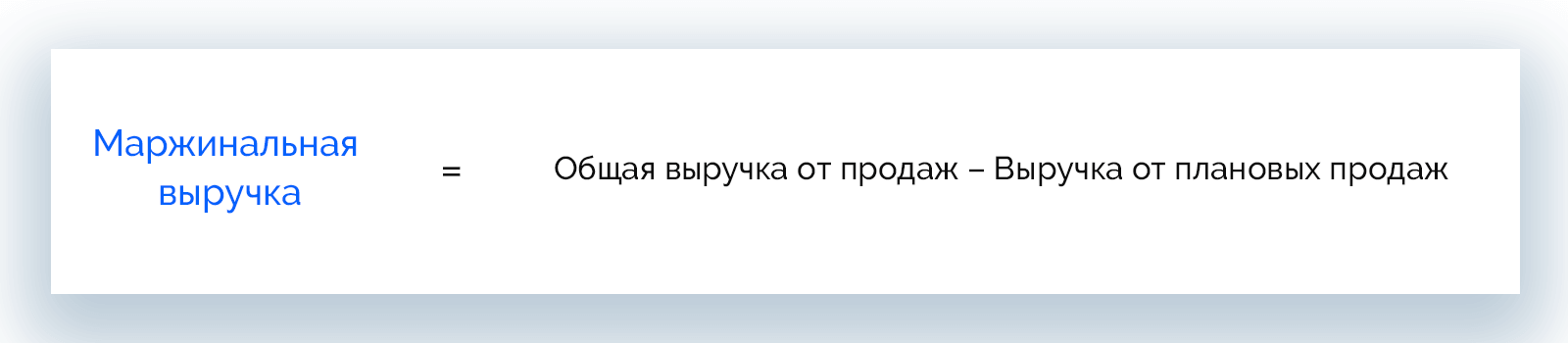

Маржинальная выручка

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Пример. Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

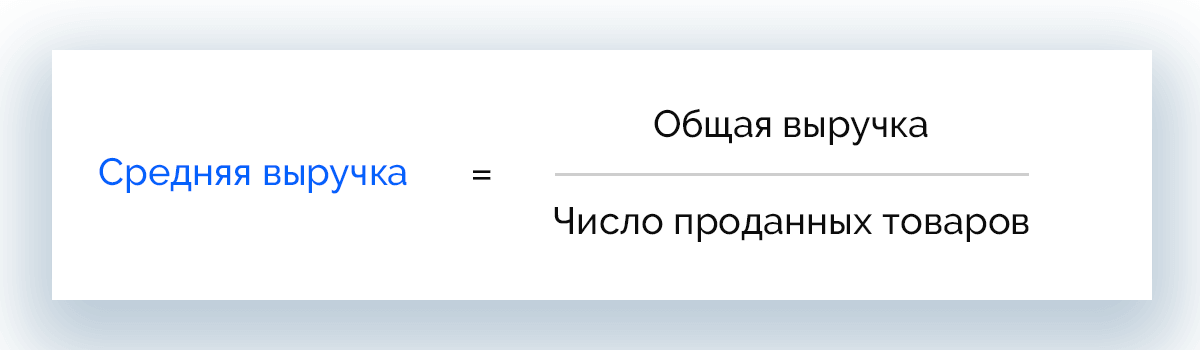

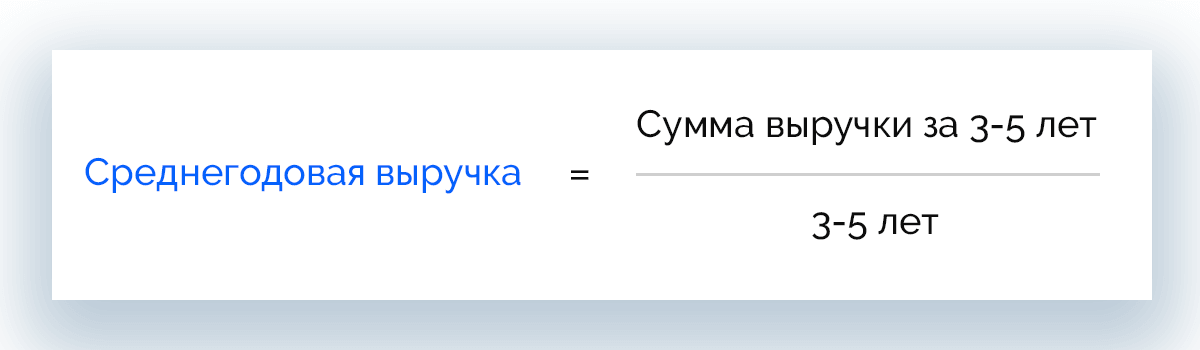

Средняя выручка

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

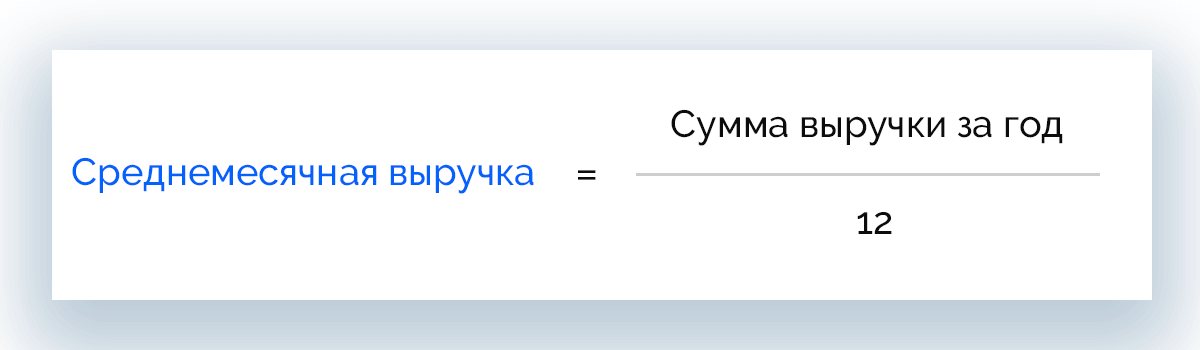

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

|

Выручка |

Доход |

Прибыль |

|

Деньги от продаж по основному направлению деятельности предприятия |

Доход = Выручка + Все поступления, которые влияют на размер капитала |

Прибыль = Доход – Издержки |

|

Всегда больше или равна 0 |

Всегда больше или равна 0 |

Может быть отрицательной |

|

Может быть реальной и потенциальной |

Может быть реальным и потенциальным |

Только реальная |

|

Показывает, насколько эффективна основная деятельность |

Показывает, насколько эффективно работает организация в целом |

Служит конечным результатом работы компании |

|

Деньги |

Деньги или имущество |

Абсолютное значение |

|

Основной источник формирования внутренних финансовых ресурсов предприятия |

Имеет отношение к физическим и юридическим лицам |

Учитывает все расходы организации |

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.

- Маржинальная прибыль – составляет разницу между выручкой и переменными расходами и показывает, насколько эффективно реализуются товары и услуги.

- Операционная прибыль – рассчитывается как маржинальная прибыль минус постоянные расходы, отражает эффективность основного вида деятельности предприятия.

- Прибыль до налогообложения – это операционная прибыль за вычетом внереализационных расходов. Именно к последним относятся неустойки, штрафы, издержки на проведение финансовых операций и пр.

- Чистая прибыль – конечный финансовый результат, образуется путем вычета всех затрат из выручки компании.

Выручка в бухгалтерской отчетности

Выше в статье уже было сказано, что бухгалтерский учет понимает под выручкой только доход, полученный в результате основной деятельности компании. Все остальные финансовые поступления фиксируются в рамках других статей доходов.

Выручка по стандартам МСФО и РСБУ

Отражение выручки в бухучете согласно стандартам МСФО и РСБУ происходит по-разному в зависимости от критерий ее признания. Так, в России этот вопрос в национальном масштабе регулирует норматив ПБУ 9/99, в международном – IFRS 15.

Существует ряд условий, при выполнении которых в бухучете признается выручка:

- компания, согласно договору, имеет законное право на получение выручки;

- размер выручки фиксирован;

- своевременно отгружен товар или оказана услуга;

- реализация товара или услуги служит основанием для роста экономических выгод предприятия;

- можно просчитать расходы на реализацию услуги или товара.

Если любое из этих условий не выполняется, по бухгалтерским документам вместо выручки будет признана кредиторская задолженность.

Процесс признания выручки в МСФО включает 5 шагов:

- Признание коммерческого соглашения с прописанными условиями предоставления услуг или поставки товаров, а также их оплаты.

- Фиксация обязательств, которые предстоит выполнить в рамках контракта.

- Фиксация договорной стоимости.

- Перераспределение на обязанности к выполнению стоимости каждой договорной операции.

- Признание выручки по факту выполнения каждой операции.

Договоры с отсрочкой оплаты в МСФО и РСБУ учитываются по-разному.

- МСФО – применяется метод дисконтирования, согласно которому договоры приравниваются к финансовым соглашениям.

- РСБУ – применение метода дисконтирования не практикуется.

Отражение общей выручки в бухгалтерских документах:

- МФСО – отчет о прибылях и убытках, в млн рублей;

- РСБУ – отчет о финансовых результатах, в тыс. рублей.

Выручка в консолидированном балансе

Консолидированный баланс сводят преимущественно крупные предприятия, которым присуща сложная структура капитала. В этом документе выручка отражается не только общей суммой, но также расписываются доходы с каждого источника получения прибыли, например:

- розничная продажа энергоресурсов;

- оптовая продажа энергоресурсов;

- розничная продажа мощностей;

- оптовая продажа мощностей;

- продажа горячей воды;

- прочая выручка.

Благодаря подробным данным можно определить направления, которые приносят компании большую часть дохода.

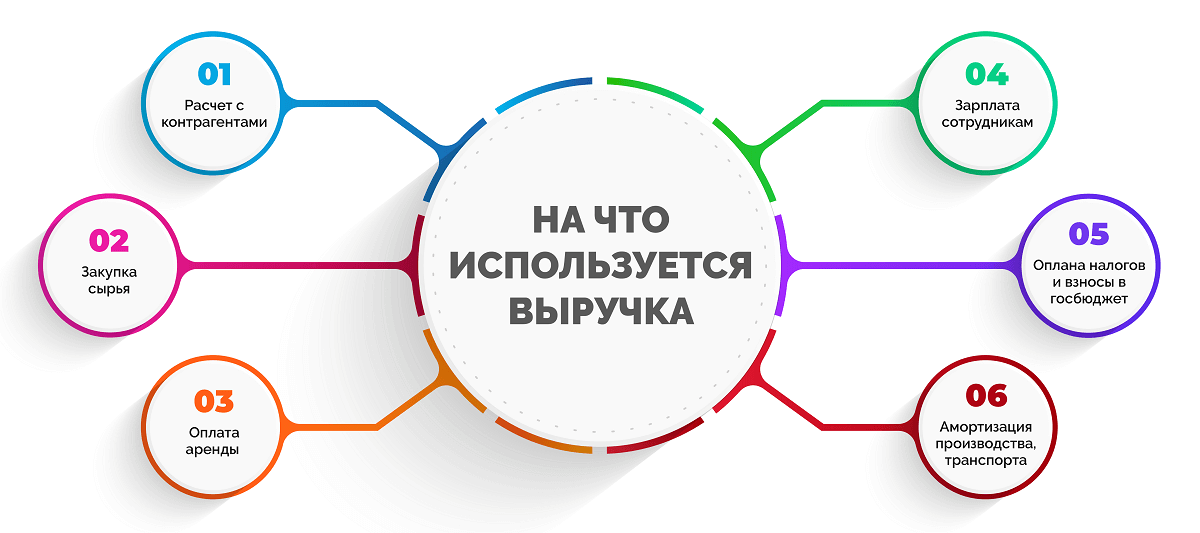

На что используется выручка

Получение выручки – одновременно завершение одной операции и начало целого ряда распределительных процессов. Компании используют доходы на формирование собственного капитала, а также:

- расчет с контрагентами;

- закупку сырья, материалов, комплектующих, запчастей, энергоресурсов для ведения основной деятельности;

- оплату аренды и коммунальных платежей;

- выплату зарплаты сотрудникам;

- оплату налогов и взносов в государственный бюджет;

- амортизацию производства, транспорта.

Все это достигается путем своевременного получения выручки. Если по какой-то причине получение вырученных средств задерживается, компания может потерпеть убытки.

Анализ выручки

Отслеживая показатель выручки, можно оценить эффективность работы компании, ее полезность для региональной и даже национальной экономики. При росте общей выручки можно сделать вывод о востребованности товаров или услуг, реализуемых предприятием.

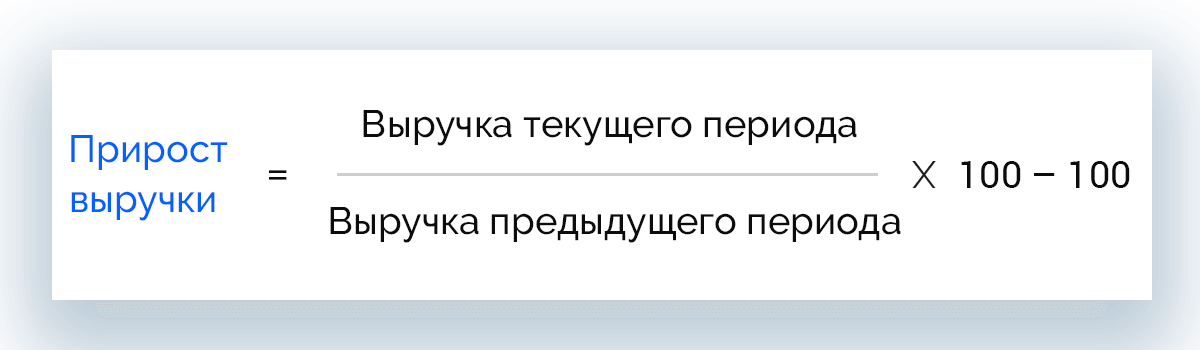

Для мониторинга динамики выручки применяют горизонтальный анализ, в рамках которого показатели сравниваются по периодам.

Также анализируют прирост выручки, который рассчитывают по формуле:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100

В данном случае динамика может быть положительной или отрицательной.

Структурный анализ

Структурный анализ обычно проводится после горизонтального и предполагает определение удельного веса прибыли и издержек в общей массе доходов. При этом базой для расчета может служить выручка или совокупные доходы. Определяют:

- валовую прибыль;

- прибыль от продаж;

- чистую прибыль.

В качестве дополнительных параметров рассчитывают:

- коэффициент достаточности выручки для компенсации издержек на поддержание деятельности компании:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)

- коэффициент операционного риска – позволяет оценить влияние накладных расходов:

Кор = Валовая прибыль / Чистая прибыль

Оптимально, чтобы этот коэффициент был меньше 2,5. Если значение превышает 5, это говорит о критически высоких затратах.

Внутренний анализ

Внутри организации выручка рассчитывается более детально. Чаще определяют:

- общую выручку;

- среднюю выручку;

- предельную выручку.

На основании полученных данных проводится подробный внутренний анализ доходов, устанавливается точка безубыточности, составляется план производства, определяется, насколько целесообразно увеличивать выпуск товаров.

Анализ взаимосвязи выручки и прибыли

Выручка и прибыль неразрывно связаны, но о прямой зависимости этих величин говорить не приходится, поскольку имеет место т. н. эффект операционного рычага. Речь о следующем: когда растет выручка, прибыль растет еще интенсивнее. Это связано с присутствием постоянных расходов компании в структуре затрат.

Рассчитывается как соотношение валовой маржи и прибыли предприятия.

Эффект рычага показывает, на сколько вырастет прибыль при росте выручки на 1%.

Обязательный аудит

Компании подлежат обязательному аудиту при следующих условиях:

- организация является акционерным обществом;

- организация является государственной и занимается решением масштабных задач либо осуществляет специфическую деятельность;

- проводятся торги с участием ценных бумаг;

- годовая выручка превышает 400 млн рублей;

- балансовые активы предприятия составляют 60 млн рублей на конец года.

Причины снижения выручки

Нередко компании сталкиваются с проблемой снижения выручки. Рассмотрим главные причины, по которым предприятии теряют доход.

- Договоры с клиентами заключены или продлены неверно.

- Не соблюдаются пункты контракта, связанные с качеством и ассортиментом товара, объемом поставок, сроками отгрузки.

- Клиенты отказываются от новых поставок из-за избытка товара на складах.

- Нарушения и ошибки при проведении расчетов с контрагентами.

- Плохо изучен покупательский спрос.

- Плохое исследование рынков сбыта.

- Отсутствие запасов продукции.

- Реализация товаров с истекшими сроками годности.

- Невыполнение заказов повышенной срочности.

- Неквалифицированные или пассивные маркетологи.

- Непродуманная реклама.

Способы увеличения выручки

Повысить выручку компания может, если будет:

- улучшать качество продукции и наращивать объемы, готовые к отгрузке;

- рационально задействовать площади, мощности, материалы;

- сдавать в аренду или продавать неиспользуемые материальные активы, оборудование;

- контролировать диверсификацию производства;

- стимулировать рост рыночных показателей;

- снижать себестоимость единицы продукции;

- снижать внепроизводственные расходы и потери;

- увеличивать производительность труда персонала;

- внедрять инновации и повышать технологический уровень производства.

Часто задаваемые вопросы

Составляется прогноз по итогам выручки за прошлые периоды и фактических продаж. Учитываются также различные факторы влияния: инфляция, спад/расширение производства, колебания спроса и т. д.

Объем выручки – это понятие, которое включает все финансовые требования компании к клиентам (как оплаченные, так и неоплаченные) за определенный период.

Самый простой способ – специальные сайты, которые платно предоставляют информацию о финансовых показателях компаний. Для этого на сайте нужно указать название или ИНН предприятия. В отношении розничных магазинов хорошо работает вариант подсчета среднего чека. В этом случае нужно совершить покупку в конце рабочего дня и узнать, сколько чеков было пробито за день (порядковый номер покупателя указывается в чеке). Умножив это число на сумму среднего чека, можно узнать примерную выручку магазина, а затем при необходимости подсчитать его прибыль.

Простыми словами прибыль – это чистые деньги, которые получает предприятие в результате своей работы. Обычно падение этого показателя связано с высокой себестоимостью товаров или услуг. Снизить ее можно путем закупки более дешевых (но не уступающих по качеству) материалов, комплектующих, сырья.

Необходимая валовая выручка – это средства, которые понадобятся предприятию для осуществления основной деятельности. Этот термин касается предприятий, работающих в сферах электроснабжения, водоотведения, водоснабжения и используется в нормативных актах правительственного назначения.

- Строка 2110 формы №2 «Отчет о финансовых результатах».

- Годовая оборотно-сальдовая ведомость, счет 90: из общей суммы вычесть значение счета 90.30 (НДС).

- Программа «1С бухгалтерия»: Финансы – Отчеты по финансам – Анализ доходов и расходов.

В точке безубыточности (порог рентабельности) компания уже окупила вложенные средства, но еще не получила прибыль. Определить выручку, которую нужно получить до момента нарастания прибыли, можно так:

- в натуральном измерении: Постоянные затраты / (Цена единицы товара – Переменные затраты);

- в деньгах: Выручка * Постоянные затраты / (Выручка – Переменные затраты).

Заключение

Выручка – один из важнейших показателей работы коммерческой организации. Ее планирование и анализ позволяют контролировать объемы прибыли, учитывать нюансы, которые имеют значение при формировании ее размеров, а также постоянно держать руку на пульсе.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

О чем речь? Анализ выручки предприятия – это расчет и оценка финансовой метрики, а также математическая обработка факторов, на нее влияющих. Регулярное отслеживание данного параметра необходимо для определения эффективности работы компании.

На что обратить внимание? Есть разные виды выручки – соответственно, отличаются и способы их расчета. Общий ее анализ также будет отличаться в зависимости от целей вычислений: мониторинг динамики показателя, выяснение удельного веса прибыли и издержек в общей массе доходов, установление точки безубыточности.

В статье рассказывается:

- Понятие выручки

- Разница между выручкой и прибылью

- Основные функции выручки

- Общая формула расчета выручки

- Расчет отдельных видов выручки

- Бухгалтерский учет выручки

- Общий анализ выручки

- Суть факторного анализа выручки

- Влияние на выручку факторов первого уровня

- Влияние на выручку факторов второго уровня

- Причины снижения и способы увеличения выручки

Понятие выручки

Обычно под выручкой понимают сумму денежных средств, полученных от продажи товаров и услуг. Эти средства могут существовать в наличной форме и в виде поступлений с банковских счетов («безнал»). Количественно выручка равняется сумме всех чеков от реализации продукции.

Также к выручке могут относиться иные денежные поступления. Исходя из источника получения выделяют:

-

Выручку от основной (операционной) деятельности. К ней относятся доходы, поступившие от продажи товаров и услуг, которые составляют основное, целевое направление работы предприятия.

-

Инвестиционную выручку. Она включает выгоду от вложения активов в другие проекты, продажи материальных ресурсов, находящихся в собственности компании, дивиденды и т. п.

-

Финансовую выручку. В нее входят доходы компании от участия в краткосрочных финансовых операциях, эмиссии собственных ценных бумаг, предоставления денежных средств на условиях возвратности и уплаты процента.

Количественно выручка выражается либо положительным числом, отражая объем полученных денежных средств, либо нулем – в этом случае такой показатель отсутствует.

Разница между выручкой и прибылью

Основная разница между выручкой и прибылью в том, что прибыль учитывает не только поступления, но и затраты организации. Поэтому она может принимать и отрицательные значения, если последние превышают доходы. Расходы включают в себя все суммы, ушедшие на функционирование предприятия.

Прибыль – это разница между доходом фирмы и затратами, связанными с приобретением ресурсов:

Прибыль = Выручка — Затраты (издержки)

Рассмотрим основные особенности данных показателей:

-

Величина. Выручка всегда либо равна нулю, либо имеет положительное значение. Прибыль может выражаться и отрицательными цифрами.

-

Расчет. Выручка подсчитывается как совокупность доходов предприятия. Для оценки прибыли придется определять и сумму расходов.

-

Реальное выражение. Если прибыль всегда рассчитывается по факту, то есть по итогу состоявшихся финансовых операций, то выручка может иметь и возможный характер – включать поступления в будущем. Например, продавец реализовал изделие в рассрочку. На момент передачи товара покупатель не перечисляет денег, но они гарантированно поступят в дальнейшем при соблюдении условий рассрочки оплаты.

-

Выражение. Выручка имеет абсолютное значение. Прибыль, в свою очередь, может быть не только валовой, но и чистой (то есть определяемой с учетом всех обязательных налоговых и иных платежей в бюджет и внебюджетные фонды).

Таким образом, отождествлять выручку и прибыль нельзя, это два совершенно разных понятия.

Простой пример. Продавец занимается реализацией телевизоров, средняя стоимость единицы товара – 5 000 р. Если за месяц удалось продать 50 телевизоров, то выручка будет равняться сумме 250 000 рублей. Вместе с тем, предприятие должно нести расходы на коммунальные платежи в занимаемом магазине – 20 000 руб., выплатить деньги работникам – 80 000 р. Уже за счет этого прибыль сократится на 100 000 и составит 150 000 рублей. Как видите, значения прибыли и выручки отличаются достаточно сильно.

Основные функции выручки

Основное назначение выручки – возмещение затрат на производство/приобретение товаров. Финансовые средства, поступившие от деятельности компании, зачисляются на ее банковские счета. Своевременные платежи гарантируют стабильность работы предприятия и поддержание интенсивного товарооборота.

Чаще всего денежные средства из выручки расходуются на следующие направления:

-

Оплата товара поставщикам.

-

Покупка материальных ресурсов для производственного процесса.

-

Расходы на заработную плату.

-

Перечисления налогов, взносов в фонды.

-

Увеличение объемов производства.

Таким образом, выручка – основной источник средств, за счет которых поддерживается стабильность бизнеса и его рост.

Перерывы в процессе поступления выручки грозят рядом проблем:

-

убытки;

-

снижение объема прибыли;

-

начисление штрафных санкций в связи с несвоевременными платежами по возврату заемных денежных средств.

-

Неисполнение договоренностей с контрагентами.

-

Неспособность погасить обязательные платежи в полном объеме.

Стабильное поступление выручки – одна из основных целей администрации предприятия, без достижения которой бизнес не может нормально работать. Руководитель организации должен обеспечить бесперебойное получение дохода. Без регулярного и своевременного поступления средств бизнес не может существовать.

Задачи проведения анализа выручки

Сумма полученных денежных средств важна не только собственникам компании и ее акционерам, но и инвесторам, кредиторам, контрагентам, администрации.

Оценка выручки позволяет решить несколько важнейших задач:

-

Анализ спроса на товары и услуги компании и пересмотр при необходимости ценовой и маркетинговой политики.

-

Планирование мероприятий по модернизации производственных мощностей, чтобы обеспечить конкурентоспособность продукции на рынке.

-

Определение объема товара, который необходим покупателям.

-

Обеспечение финансовой устойчивости компании, своевременный расчет по платежам, зарплате и т. д.

-

Выявление нерентабельных или приоритетных видов продукции, производство или закупку которых надо сократить или, напротив, увеличить.

Общая формула расчета выручки

Обязательный элемент анализа выручки от продаж – расчёт ее суммы.

Для этого экономисты использую стандартную формулу, дающую вполне отчетливое понимание объема денежной массы, поступившей от реализации продукции:

Выручка = Цена товара * Количество проданных единиц.

Разберем для примера выручку за сутки небольшого продуктового магазина. За день им проданы следующие товары: 10 мешков сахара по 900 р., 15 палок колбасы по 400, 17 кг картофеля по 50 р., 20 литров молока по цене 60 руб. за 1 литр. Выручка будет рассчитываться следующим образом:

Выручка = (10 * 900) + (15 * 400) + (17 * 50) + (20 * 60) = 17 050 р.

В течение одной рабочей смены цена отдельных наименований товара может меняться. В этом случае нужно отдельно считать выручку от продажи продукции по старой и по новой стоимости, а затем полученные величины складываются.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Расчет отдельных видов выручки

Анализ выручки организации позволяет выделить валовую, чистую, торговую, валютную, маржинальную, среднюю, сокрытую выручку. Рассмотрим более подробно каждую из них:

Валовая выручка

В нее включают все поступления наличных денег и средств с банковских счетов клиентуры в пользу предприятия, независимо от происхождения доходов, их операционного или иного характера, других факторов.

Валовая выручка = Ʃ выручки по всем операциям.

Так, если компания за месяц реализовала товары на сумму 100 000 рублей, получила доход от продажи облигаций в размере 20 000 р. и арендную плату от сдачи коммерческих площадей в размере 50 000 руб., то валовая выручка рассчитывается следующим образом: 100 000 + 20 000 + 50 000 = 170 000 р.

Эта величина представляет интерес для планирования расчетов с контрагентами, кредиторами, работниками, обязательных платежей.

Чистая выручка

Эта величина – разница между валовой выручкой и суммой обязательных платежей. Она даёт основу для планирования бюджета предприятия и оценки его рентабельности. Анализ чистой выручки позволяет судить о сумме будущей прибыли, рентабельности предприятия.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров.

Пример: продуктовый магазин получил от реализации товаров 500 000 р. за день. Собственнику нужно будет заплатить за акцизы 50 000, 25 000 за НДС. Кроме того, часть товаров была продана с дисконтом, его сумма составила 20 000 руб. Один из покупателей недоволен качеством товара, который он приобрёл за 5 000 р., и вернул его в магазин. В итоге, если валовая выручка составила 500 000 рублей, то чистая – лишь 400 000 руб. (500 000 – 50 000 – 25 000 – 20 000 – 5 000).

Торговая выручка

Она отражает сумму вырученных денежных средств от продажи в розницу товаров и услуг. Во внимание принимаются и наличные, и поступления со счетов. Оценка производится по данным контрольно-кассовых машин в конце рабочей смены.

Используется следующая формула:

Торговая выручка = Сумма продаж на конец работы – Данные ККМ на начало дня.

Если кафе «У Ивана» на начало смены имело выручку 70 000, а в конце – 170 000 руб., то торговая выручка по ее итогам составит 170 000 – 70 000 = 100 000 р.

Валютная выручка

Если предприятие продаёт свои товары за границу, то оплату за них она может получать в евро, долларах США и т. д. В этом случае в банке открывается валютный счет и дополнительный транзитный счёт, обеспечивающий зачисление платежей в денежных единицах других государств.

Валютная выручка-брутто = Ʃ полученных валютных средств.

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт.

Так, компания «АвтоВАЗ» продаёт некоторые модели своих автомобилей за рубеж. Допустим, что за месяц она реализовала иностранным покупателям 20 авто по цене $ 10 000 каждый. Общая выручка – $ 200 000. Расходы на проведение экспортных операций составили $ 1 000 на каждую машину. Таким образом, валютная выручка: 200 000 – (20 * 1 000) = $ 180 000.

Маржинальная выручка

Эта сумма отражает поступления от продажи какого-либо дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановой реализации.

Например, у магазина стоит план на месяц: продать 10 автомобилей по цене 2 000 000 р. Однако в действительности за целевой период было реализовано 12 машин по той же стоимости. Маржинальная выручка: (2 000 000 * 12) – (2 000 000 * 10) = 4 000 000 руб.

Средняя выручка

Она считается, как правило, применительно к отдельным периодам продаж и позволяет получить представление о динамике и эффективности реализации:

Средняя выручка = Общая выручка / Число проданных товаров.

Кроме того, могут использоваться расчёт среднемесячной и среднегодовой выручки:

Среднемесячная выручка = Сумма выручки за год / 12.

Среднегодовая выручка = Сумма выручки за 3–5 лет / Избранный период лет.

Две последние формулы позволяют оценить эффективность реализации товаров и услуг в рамках среднесрочного горизонта планирования.

Бухгалтерский учет выручки

В экономическом анализе выручки от продажи товаров и услуг используется счет 90 «Продажи». В него входит ряд субсчетов. Проводки по ним составляются для оценки финансового итога по реализации.

В ПБУ 9/99 содержатся обязательные требования, при соблюдении которых выручка включается в данные бухучета.

Пример 1. ООО «Гранит» реализовало товары общей стоимостью 550 000 р. Из них на выплату НДС приходится 50 000 р. Выручка исчисляется в момент отправки товара покупателю. Себестоимость продукции 300 000 руб. Реализационные затраты составили еще 50 000. Оплата товара произведена покупателем.

Эти операции будут отражены в следующих проводках:

-

Дт 62 Кт 90 –– поступления от продажи товаров на дату отгрузки – 550 000.

-

Дт 90 Кт 68 – размер НДС – 50 000.

-

Дт 90 Кт 43 – себестоимость производства товаров – 300 000.

-

Дт 90 Кт 44 – реализационные расходы – 50 000.

-

Дт 51 Кт 62 – оплата товаров покупателем – 550 000.

Финансовый результат в этом случае будет рассчитываться следующим образом:

550 000 – 50 000 – 300 000 – 50 000 = 150 000 р.

Когда в учете проведены поступления от продажи готовой продукции, отражаем финансовый результат:

-

Дт 90 Кт 99 – получена прибыль 150 000 р.

Пример 2. Магазин реализовал детали стоимостью 550 000 руб., из которых нужно выплатить НДС в размере 50 000. Выручка учитывается при поступлении платежа за товар, реализационные расходы при этом относятся на себестоимость проданного. При себестоимости деталей 200 000 р., реализационных расходах – 25 000 и фактической оплате покупателем в 500 000 руб., проводки будут выглядеть следующим образом:

-

Дт 45 Кт 43 – учтена цена реальной себестоимости продукции – 200 000.

-

Дт 51 Кт 62 – покупатель произвел частичную оплату товара – 500 000.

-

Дт 62 Кт 90 – указана выручка от реализации товаров по проводке – 500 000.

-

Дт 90 Кт 68 – отражен размер НДС. Вычисляется так: (500 000 / 118 * 18) = 76 271,18.

-

Дт 90 Кт 45 – указан размер реальной себестоимости товаров, выручка от продажи которых учтена: 200 000 * 500 000 / 550 000 = 181 818,18.

-

Дт 90 Кт 44 – учтены реализационные расходы – 25 000.

Расчёт финансового результата выглядит так:

500 000 – 76 271,18 – 181 818,18 – 25 000 = 216 910 р.

Полученная сумма составит прибыль от реализации, отраженную в проводке:

Дт 90 Кт 99 – определен финансовый результат – 216 910.

Общий анализ выручки

Результаты финансового анализа выручки дают понимание эффективности деятельности предприятия, его вклада в региональную и национальную экономику. Если общая выручка увеличивается, то это говорит о спросе на продукцию данного производителя.

Горизонтальный анализ

Он позволяет оценить динамику выручки. В этом случае сопоставляются данные по нескольким периодам.

Кроме того, учитывается прирост выручки, для расчета которого используют формулу:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100.

Обратите внимание: динамика может принимать положительные и отрицательные значения.

Структурный анализ

Как правило, он выполняется уже по завершении горизонтального анализа и позволяет определить влияние на выручку издержек и прибыли, их содержание в общем объёме поступлений. Оценивают валовую, чистую и прибыль от продаж.

Факультативными величинами для расчета являются:

-

Показатель достаточности выручки (Кдв) для возмещения затрат предприятия на обеспечение собственной деятельности.

Вычисляется по следующей формуле:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы).

-

Коэффициент операционного риска (Кор) – характеризует эффект от понесенных накладных расходов.

Рассчитывается по формуле:

Кор = Валовая прибыль / Чистая прибыль.

Необходимо, чтобы данная величина не превышала значение 2,5. Если она более 5, то затраты оказывают критическое влияние.

Внутренний анализ

Более подробно поступления оцениваются внутри предприятия. Обычно используют такие виды анализа выручки как общая, предельная и средняя выручка.

Рассчитанные данные помогают понять финансовое состояние компании, оценить ее доходы и определить показатель безубыточности.

Точка безубыточности – это такой объем производства, при котором доходы предприятия в точности равны расходам, а прибыль при этом равна нулю.

Формируется производственный план, оценивается необходимость наращивания объемов выпускаемой продукции или отсутствие таковой.

Анализ взаимного влияния выручки и прибыли

Эти два показателя тесно взаимосвязаны, но влияние нельзя считать прямым, так как нужно учитывать эффект операционного рычага. Суть его в том, что при росте выручки прибыль растет в бо́льших масштабах, поскольку в числе затрат копании имеются постоянные расходы.

Для оценки используется отношение валовой маржи к прибыли предприятия. Эффект рычага позволяет понять, каков будет рост прибыли при увеличении выручки на 1 %.

Суть факторного анализа выручки

В экономике применяются разные методы анализа выручки, однако особое место занимает факторный. Он помогает выяснить, какие причины привели к отклонению фактических величин показателя от плановых, а также установить, почему изменилась динамика доходов за соответствующий временной интервал.

В ходе хозяйственной деятельности любого предприятия может возникнуть ситуация, когда финансовые поступления оказываются ниже ожидаемых, или когда анализ темпов выручки выявляет ее снижение на протяжении определённого периода. Эти явления требуют оперативных мер от руководителей компании, но для того, чтобы они были эффективными, необходимо сначала выяснить причины, которые обусловливают отклонение действительных финансовых показателей от запланированных.

Объем выручки рассчитывается как произведение цены одной единицы товара или услуги на количество реализованного. Применительно к факторному анализу эти данные являются факторами первого уровня. Наряду с ними, надо учитывать также и факторы второго уровня:

-

Объёмы реализованного товара определяются объемом продаж и их структурой.

-

Стоимость единицы товара вытекает из себестоимости продукции и продажной наценки.

Таким образом, при выполнении факторного анализа сначала учитываются показатели анализа выручки первого уровня, а затем, на основе полученных данных, – второго.

Итогом данных мероприятий становится составление обоснованного предположения о том, какие именно причины повлияли на объём выручки или снижение темпов ее роста. Эти выводы составляют основу для принятия управленческих решений.

Влияние на выручку факторов первого уровня

Рассмотрим, как факторы первого уровня могут быть использованы при выполнении данного типа анализа причин изменения выручки за соответствующий временной интервал.

Влияние объема реализованной продукции оценивается по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) * Плановая цена реализации единицы продукции.

Влияние стоимости одной единицы товара рассчитывается так:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) * Фактическое количество реализованной продукции.

Таким образом, на первом этапе факторного анализа исследуется влияние объёма проданного товара и стоимости его единицы на отклонение действительной выручки от ожидаемой.

Рассмотрим конкретный пример анализа выручки по объему проданных товаров:

Действительное количество проданных товаров – 70 000 кг – плановый объем реализации – 100 000 кг * Плановая стоимость одного килограмма товара составляет 200 р. = 2 000 000 руб.

Влияние стоимости единицы товара:

Фактическая цена реализации единицы товара (100) – Ожидаемая стоимость продажи единицы товара (200) * Действительный объем проданных товаров (10 000) = — 1 000 000 р.

Суммарное влияние обоих факторов первого уровня на отклонение реализации по первой группе товаров рассчитывается следующим образом:

2 000 000 – 1 000 000 = 1 000 000 руб.

Расчёты показывают, что увеличение объема продажи товаров позволило повысить выручку на 2 000 000 руб. А понижение цены реализации 1 кг привело к ее падению до 1 000 000 р.

Скачайте полезный документ по теме:

Чек-лист: Как добиваться своих целей в переговорах с клиентами

Влияние на выручку факторов второго уровня

Подсчет степени влияния факторов второго уровня на объем финансовых поступлений выполняется с использованием других формул.

-

Влияние объема продаж:

ΔФактора объема = (Плановая цена реализации единицы продукции * Фактическое количество всей реализованной продукции * Плановая доля вида продукции в общем объеме реализации) – Плановая сумма выручки от реализации единицы продукции.

-

Влияние структуры продаж:

ΔФактора структуры = (Плановая цена реализации единицы продукции * Фактическое количество всей реализованной продукции * Фактическая доля вида продукции в общем объеме реализации) – (Плановая цена реализации единицы продукции * Фактическое количество всей реализованной продукции * Плановая доля вида продукции в общем объеме реализации).

-

Влияние себестоимости одной единицы товара:

ΔФактора себестоимости = (Фактическая себестоимость единицы продукции – Плановая себестоимость единицы продукции) * Фактическое количество реализованной продукции.

-

Влияние продажной наценки:

ΔФактора наценки = (Фактическая наценка на единицу продукции – Плановая наценка на единицу продукции) * Фактическое количество реализованной продукции.

Для компаний, занимающихся торговой деятельностью, в вышеприведенных формулах нужно заменить себестоимость товара на его закупочную цену, а сбытовую наценку – на торговую. При проведении факторного анализа динамики изменения выручки вместо ожидаемого объёма выручки нужно использовать ее величину, зафиксированную по итогам периода, с которым выполняется сравнение.

Разберем примеры оценки влияния факторов второго уровня на выручку:

-

Влияние объема продаж для отдельной категории товаров:

Ожидаемая стоимость реализации единицы товара (200 р.) * Действительный объем реализованного (190 000 кг) * Ожидаемая доля категории товара в совокупном объеме продаж (25 %) – Ожидаемый размер выручки за товар этой категории (10 000 000 р.) = –500 000 р.

-

Влияние структуры реализации по категории:

(Ожидаемая стоимость продажи единицы товара (200 руб.) * Действительный объем реализованного (190 000 кг) * Действительная доля товара этой категории в совокупном объеме продаж (29 %)) – (Ожидаемая стоимость продажи единицы товара (200 руб.) * Действительный объем реализации (190 000 кг) * Ожидаемая доля товара данной категории в совокупном объеме продаж (25 %)) = 1 500 000 руб.

-

Влияние себестоимости одной единицы товара для первой категории:

(Действительная себестоимость единицы товара (134 руб.) – Ожидаемая ее себестоимость (182 р.)) * Действительный объем проданного товара этой категории (55 000 кг) = –2 640 000 руб.

-

Влияние суммы сбытовой наценки по первой категории:

(Действительная наценка на единицу товара (16 руб.) – Ожидаемая наценка на нее (18 руб.)) * Действительный объем проданного товара первой категории (55 000 кг) = –110 000 руб.

Оценим общее влияние факторов второго уровня на изменение выручки по первой категории товара:

Общее влияние = –500 000 + 1 500 000 + –2 640 000 + –110 000 = –1 750 000 руб.

Выполненный анализ выручки показывает, что суммарный эффект от четырех факторов второго уровня аналогичен влиянию, оказываемому факторами первого уровня. Таким образом, можно сделать заключение о правильности использованных формул для оценки отклонений действительной выручки от ожидаемой.

Подведем основные итоги проведенных расчетов:

По анализируемой категории изделий план по выручке не достигнут на 1 750 000 руб., поскольку товар реализован в объеме, превышающем прогнозные значения, но по более низкой стоимости за единицу продукции.

Увеличение выручки за счет роста объема объясняется действием факторов второго уровня. Отклонение масштаба реализации обусловило падение выручки на 500 000, а изменение структуры продаж привело к увеличению выручки на 1 500 000 р.

Снижение цены обусловило падение выручки при одновременном влиянии факторов второго уровня. Уменьшение себестоимости единицы товара понизило выручку на 2 640 000, а снижение продажной наценки – на 110 000 руб.

Причины снижения и способы увеличения выручки

Типичной является ситуация, когда фиксируется падение объемов выручки, полученной предприятием.

Это явление может объясняться целым комплексом причин:

-

Договоры с контрагентами содержат невыгодные условия.

-

Нарушаются условия контрактов, определяющие ассортимент реализуемого, его качество, комплектность, количество и иные требования.

-

Затоваривание складов и отсутствие потребности в новых объемах продукции.

-

Ошибки при совершении расчётных операций с партнёрами.

-

Недостаточность информации о клиентском спросе.

-

Неполноценность данных о рынках сбыта.

-

Нехватка имеющейся продукции для полного удовлетворения спроса.

-

Продажа товаров с истекшим сроком реализации.

-

Нарушения даты выполнения заказов и поставки продукции.

-

Неэффективный маркетинг.

-

Непродуктивная реклама.

Следующие мероприятия способны обеспечить рост выручки и достижение ее ожидаемых величин:

-

Повышение качества товаров, увеличение объемов готового к немедленной передаче покупателю.

-

Рациональное использование производственных мощностей, ресурсов, площадей.

-

Предоставление в пользование за плату простаивающих помещений, оборудования, иных ресурсов.

-

Освоение новых видов продукции.

-

Стимулирование роста рыночных показателей.

-

Снижение расходов на производство или закупку единицы продукции.

-

Минимизация непроизводственных затрат и потерь.

-

Повышение квалификации персонала, производительности труда, техническое перевооружение предприятия.

Итак, мы рассмотрели одну из важнейших категорий в экономике. Выручка от реализации подвергается тщательному анализу, что позволяет оценить объем всех финансовых поступлений предприятия и получить представление о многих хозяйственных процессах, принять своевременные и эффективные меры при негативных отклонениях от прогнозных значений.

Облако тегов

Понравилась статья? Поделитесь:

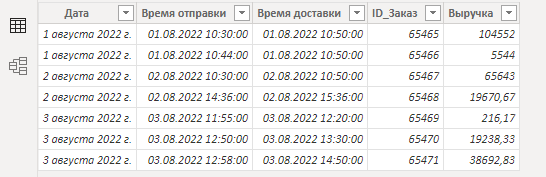

Наша фирма получает выручку от доставки товаров клиентам. За день может быть несколько доставок, которые совершаются в разное время:

Среднее значение в визуальном элементе

Если ваш столбец — числовой, Power BI дает возможность изменить его отображение с суммирования на среднее, дисперсию, медиану и многое другое. Для этого нужно поместить значение на визуал и щелкнуть правой кнопкой мыши на добавленный столбец:

Но данный способ берёт все строки столбца и вычисляет среднее арифметическое. Это неприменимо в категориальном анализе.

Средняя выручка за день

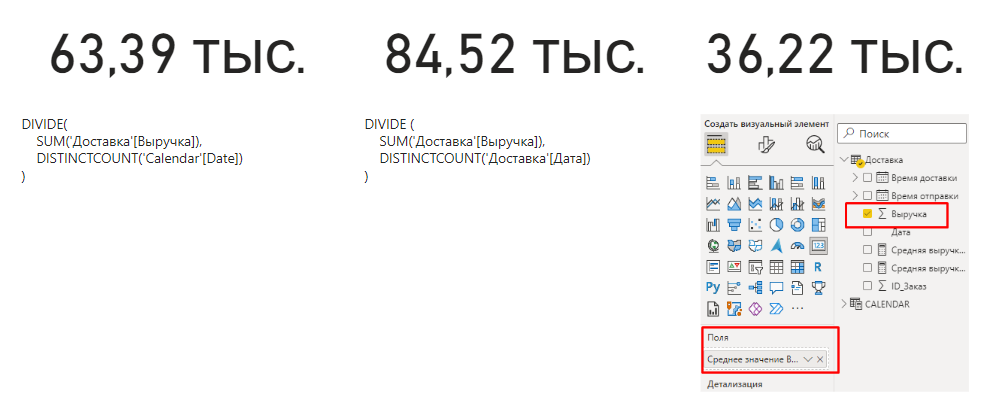

Для расчёта средней выручки в день, нужно разделить сумму выручки на количество дней в периоде:

DIVIDE (

SUM('Доставка'[Выручка]),

DISTINCTCOUNT('Доставка'[Дата])

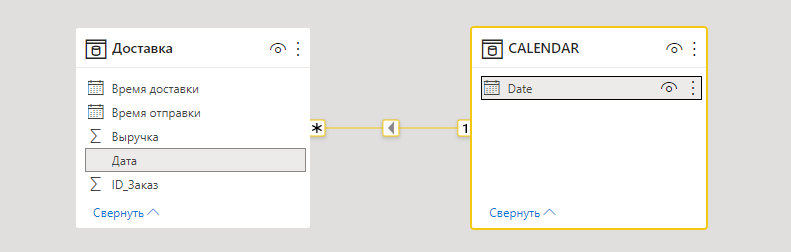

)Если по выходным или иным дням не было продаж, к таблице фактов потребуется присоединить календарь. Таблица календаря содержит все значения дат и присоединена однонаправленной связью один-ко-многим:

Как создать правильный календарь мы описали в статье «Рабочие дни в Power BI».

Теперь мы можем посчитать среднее с учётом ВСЕХ дней за выбранный период — даже если в эти дни продаж не было:

DIVIDE(

SUM('Доставка'[Выручка]),

DISTINCTCOUNT('Calendar'[Date])

)Ниже изображены три способа расчета средней выручки, которые мы рассмотрели. Почему же суммы в итоге разные?

Средняя выручка получилась 63 тысячи рублей когда даты были взяты из календаря. В этом случае знаменатель содержал все дни, без пропусков.

Средняя выручка 84,52 тысячи была посчитана только по тем дням, когда были продажи, поэтому она отличается от первого значения.

И последний результат – 36,22 тысячи – это среднее от выручки на каждый заказ. Ведь таблица разбита не только по датам, но и по заказам!

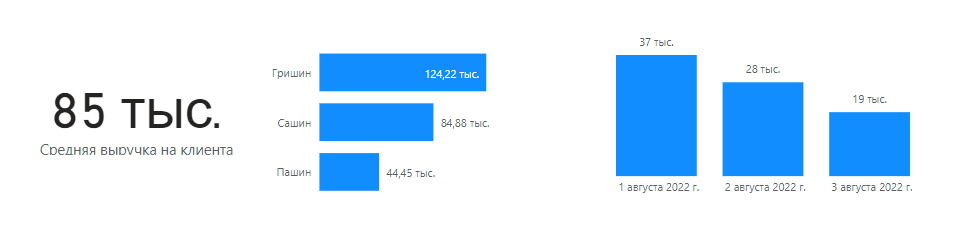

Средняя выручка на клиента

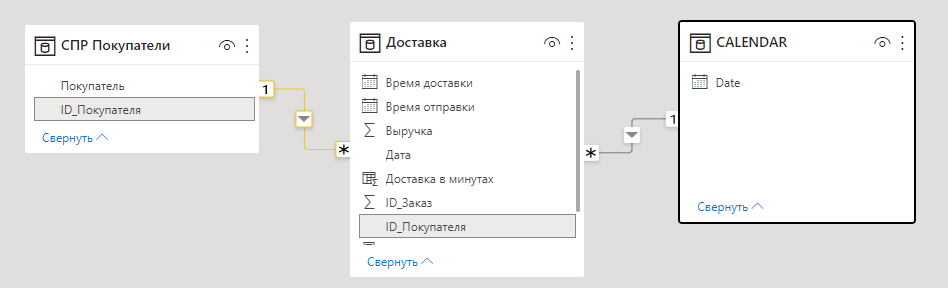

Средняя выручка на клиента показывает сумму корзин всех клиентов, деленную на количество клиентов. Для этого нам нужно подтянуть в таблицу фактов ID клиента и присоединить справочник – расшифровщик ID:

После проработки модели прописываем меру расчёта средней выручки для покупателя:

DIVIDE(

SUM('Доставка'[Выручка]),

DISTINCTCOUNT('Доставка'[ID_Покупателя])

)Благодаря связям между справочниками дат, покупателей и таблицей «Доставка», мы можем построить графики с детализацией до категорий:

Почему средние значения по клиентам и датам так разнятся? Все достаточно прозаично: при разбивке по клиентам сумма выручки по Гришину делится на количество клиентов, то есть на единицу. При распределении показателя по датам, мы учитываем сразу две разбивки — и по клиентам (зашито в формуле), и по датам (применяется на графике). В результате средние значения по датам получаются сильно ниже.

Средний чек

Суть среднего чека заключается в том, что считается усредненная выручка за покупку/заказ. То есть, выручка, деленная на количество покупок/заказов за период:

DIVIDE(

SUM('Доставка'[Выручка]),

DISTINCTCOUNT('Доставка'[ID_Заказ])

)

Среднее время доставки

Для начала необходимо создать столбец, который с помощью оператора DATEDIFF ( ) рассчитает разницу в минутах между отправкой и доставкой заказа:

А для применения среднего значения в визуальных элементах посчитаем следующую меру:

AVERAGE('Доставка'[Доставка в минутах])Когда мы визуализируем данную формулу, то увидим закономерность — пока время доставки растет, средний чек падает:

В нашем случае это просто пример, но в реальном бизнесе это уже может натолкнуть на какие-то выводы.

Заключение

В этой статье мы рассмотрели наиболее частые расчёты средних значений. Помните, что вычисление среднего всегда зависит от параметра, по которому вы хотите его вычислить. Параметром может быть дата, клиент, заказ, и так далее.

Важно также помнить про отсутствующие значения параметра — по которым вообще не было данных в таблице фактов. Если их нужно учитывать при расчёте среднего, в знаменателе вам придётся использовать таблицу измерений (как мы это делали при расчёте среднего по календарю).

Не забывайте, что разбивка самих визуалов — графиков или таблиц — тоже влияет на расчёт среднего, в чём мы убедились, посчитав среднюю выручку на клиента по датам.

Меры центральной тенденции.

До сих пор мы обсуждали методы, которые мы можем использовать для организации и представления финансовых данных с целью того, чтобы они были более понятными.

Например, частотное распределение доходности класса активов показывает характер рисков, с которыми инвесторы могут столкнуться в конкретном классе активов. Гистограмма годовой доходности S&P 500 ясно показывает, что большие положительные и отрицательные значения годовой доходности являются обычной ситуацией.

Хотя таблицы частотных распределений и гистограммы предоставляют собой удобный способ обобщить серии наблюдений, эти методы являются лишь первым шагом к описанию финансовых данных.

В этом разделе мы обсудим использование количественных показателей, которые объясняют характеристики данных. Наше внимание сосредоточено на мерах центральной тенденции и других показателях (или параметрах), характеризующих положение данных.

Показатель или мера центральной тенденции (англ. ‘measure of central tendency’) указывает, насколько центрированы финансовые данные.

Меры центральной тенденции, вероятно, используются более широко, чем любые другие статистические показатели, потому что их легко рассчитать и применить. Меры положения (англ. ‘measures of location’) включают в себя не только меры центральной тенденции, но и другие показатели, которые иллюстрируют местоположение или распространение данных в рамках распределения.

Далее мы рассмотрим общепринятые меры центральной тенденции — среднее арифметическое, медиану, моду, взвешенное среднее и среднее геометрическое. Мы также объясняем другие полезные меры положения, включая квартили, квинтили, децили и процентили.

Среднее арифметическое.

Финансовые аналитики и портфельные менеджеры часто хотят получить одно число, которое репрезентативно описывает возможный исход инвестиционного решения. Среднее арифметическое — безусловно, наиболее часто используемая мера середины или центра данных.

Определение среднего арифметического.

Среднее арифметическое (англ. ‘arithmetic mean’) — это сумма наблюдений, деленная на количество наблюдений.

Мы можем вычислить среднее арифметическое как для совокупностей, так и для выборок. Эти показатели известны как среднее по совокупности и выборочное среднее значение соответственно.

Среднее значение для совокупности.

Среднее значение для совокупности (математическое ожидание или среднее по совокупности, от англ. ‘population mean’) — это среднее арифметическое значение, рассчитанное для совокупности.

Если мы можем адекватно определить совокупность, то мы можем рассчитать среднее значение для совокупности как среднее арифметическое всех наблюдений или значений в совокупности.

Например, аналитики, изучающие годовой рост продаж крупных оптовых клубов в США за 2013 финансовый год, могут определить интересующую совокупность, включив в нее только три компании: BJ’s Wholesale Club (частная компания с 2011 г.), Costco Wholesale Corporation. и Sam’s Club, входящую в группу Wal-Mart.

Оптовый клуб (англ. ‘wholesale club’) — это формат магазина, предназначенного в основном для оптовых продаж в торговых точках размером со склад для клиентов, которые платят членские взносы. По состоянию на начало 2010-х годов эти три оптовых клуба доминировали в данном сегменте в Соединенных Штатах.

В качестве другого примера можно привести портфельного менеджера, специализирующегося на индексе Nikkei 225. Интересующая его совокупность включает 225 акций из первой секции Токийской фондовой биржи, которые формируют индекс Nikkei.

Формула среднего значения для совокупности.

Среднее по совокупности, ( bf mu), является средним арифметическим значением совокупности.

Для конечной совокупности используется следующая формула среднего значения:

(large{ mu = {dsum_{i=1}^{N}X_i over N} }) (Формула 2)

где:

- (N) — количество наблюдений во всей совокупности, а

- (X_i) — (i)-е наблюдение.

Среднее по совокупности является примером статистического параметра. Среднее значение для совокупности уникально; то есть, данная совокупность имеет только одно среднее значение.

Чтобы проиллюстрировать расчеты по приведенной формуле, мы можем найти среднее по совокупности для доли прибыли в выручке американских компаний, управляющих крупными оптовыми клубами за 2012 год.

В течение года прибыль в процентах от выручки для оптовых клубов BJ, Costco Wholesale Corporation, и Wal-Mart Stores составляли 0,9%, 1,6% и 3,5% соответственно, согласно списку Fortune 500 за 2012 год. Таким образом, среднее значение по совокупности для прибыли в процентах от выручки составило:

(mu) = (0,9 + 1,6 + 3,5)/3 = 6/3 = 2%

Выборочное среднее значение.

Среднее значение по выборке (выборочное среднее или выборочное среднее значение, от англ. ‘sample mean’) — это среднее арифметическое значение, вычисленное для выборки.

Очень часто мы не можем наблюдать каждый элемент множества данных; вместо этого мы наблюдаем подмножество или выборку из генеральной совокупности.

Концепция среднего значения может применяться к наблюдениям в выборке с небольшим изменением обозначений.

Формула выборочного среднего значения.

Выборочное среднее, ( overline{X} ) (читается как «X-bar») — это среднее арифметическое значение по выборке:

(large{ overline{X} = {dsum_{i=1}^{n}X_i over n} }) (Формула 3)

где:

- (n) — количество наблюдений в выборке.

Формула 3 предписывает суммировать значения наблюдений (X_i) и делить эту сумму на количество наблюдений. Например, если выборка коэффициентов прибыли на акцию (P/E) для шести публичных компаний содержит значения 35, 30, 22, 18, 15 и 12, то среднее значение P/E для выборки будет 132/6 = 22. Среднее значение выборки также называется средним арифметическим (англ. ‘arithmetic average’).

Статистики предпочитают использовать термин «mean», а на «average» (в русском переводе это одно и то же — «среднее»). Некоторые авторы называют все меры центральной тенденции (включая медиану и моду) термином «average». Термин «mean» позволяет избежать любой путаницы.

Как отмечалось ранее, выборочное среднее значение является статистикой (то есть описательной мерой выборки).

Средние значения можно рассчитывать для отдельных статистических единиц или для временного отрезка.

В качестве примера можно привести рентабельность собственного капитала (ROE) за 2013 год для 100 компаний из FTSE Eurotop 100, индексе 100 крупнейших компаний Европы. В этом случае мы рассчитываем среднее значение ROE за 2013 год в среднем по 100 отдельным статистическим единицам (или элементам множества, от англ. ‘statistical unit’ или просто ‘unit’).

Когда мы изучаем характеристики некоторых статистических единиц в определенный момент времени (например, ROE для FTSE Eurotop 100), мы изучаем перекрестные данные (англ. ‘cross-sectional data’). Среднее этих наблюдений называется перекрестным средним значением (англ. ‘cross-sectional mean’).

[см. также: CFA — Временные ряды и перекрестные данные]

С другой стороны, если наша выборка состоит из исторической месячной доходности по FTSE Eurotop 100 за последние 5 лет, то мы имеем дело с данными временного ряда (англ. ‘time-series data’). Среднее значение этих наблюдений называется средним временного ряда (англ. ‘time-series mean’).

Мы рассмотрим специализированные статистические методы, связанные с поведением временных рядов в следующих разделах, посвященных анализу временных рядов.

Ниже мы покажем пример определения выборочной средней доходности для 16 европейских фондовых рынков за 2012 г. В этом случае среднее значение является перекрестным, поскольку мы усредняем доходность по отдельным странам.

Пример вычисления перекрестного среднего значения.

Индекс MSCI EAFE (Европа, Австралия и Дальний Восток) — это индекс рыночной капитализации, скорректированный с учетом свободного обращения акций, предназначенный для оценки акций в развитых странах, за исключением США и Канады.

Термин «скорректированный с учетом свободного обращения акций» (англ. ‘free float-adjusted’) означает, что веса компаний в индексе отражают стоимость акций, фактически доступных для инвестиций.

По состоянию на сентябрь 2013 года EAFE состояла из 22 индексов стран развитых рынков, включая индексы для 16 европейских рынков, 2 австралийских рынков (Австралия и Новая Зеландия), 3 дальневосточных рынков (Гонконг, Япония и Сингапур) и Израиля.

Предположим, что мы заинтересованы в показателях динамики местной валюты на 16 европейских рынках EAFE в 2012 году. Мы хотим найти примерную среднюю общую доходность за 2012 год по этим 16 рынкам.

Ряды ставок доходности, представленные в Таблице 8, приведены в местной валюте (то есть доходность указана для инвесторов, проживающих в стране). Поскольку эта доходность не указывается в валюте каждого отдельного инвестора, она не является доходностью, которую мог бы получить отдельный инвестор. Это, скорее, средняя доходность для местных валют 16 стран.

|

Рынок |

Общая доходность |

|---|---|

|

Австрия |

20.72 |

|

Бельгия |

33.99 |

|

Дания |

28.09 |

|

Финляндия |

8.27 |

|

Франция |

15.90 |

|

Германия |

25.24 |

|

Греция |

-2.35 |

|

Ирландия |

2.24 |

|

Италия |

6.93 |

|

Нидерланды |

15.36 |

|

Норвегия |

6.05 |

|

Португалия |

-2.22 |

|

Испания |

-4.76 |

|

Швеция |

12.66 |

|

Швейцария |

14.83 |

|

Великобритания |

5.93 |

Источник: www.msci.com.

Используя данные Таблицы 8, рассчитайте выборочную среднюю доходность для 16 фондовых рынков за 2012 год.

Решение:

При расчете к ставкам доходности применяется Формула 3:

(20,72 + 33,99 + 28,09 + 8,27 + 15,90 + 25,24 — 2,35 + 2,24 + 6,93 + 15,36 + 6,05 — 2,22 — 4,76 + 12,66 + 14,83 + 5,93) / 16 = 186,88 / 16 = 11,68%

Мы можем убедиться, что на 8 рынках доходность была меньше среднего, а на других 8 — выше среднего. Мы не должны ожидать, что какие-либо фактические наблюдения будут равны среднему значению, потому что выборочные средние значения предоставляют только сводку анализируемых данных.

Кроме того, хотя в этом примере число значений ниже среднего равно количеству значений выше среднего, это не обязательно так на самом деле. Как финансовому аналитику, вам часто нужно будет находить несколько показателей, которые описывают характеристики распределения.

Среднее значение — это, как правило, статистика, которую вы будете использовать как показатель типичного результата для распределения. Затем вы можете использовать среднее значение для сравнения динамики двух разных рынков.

Например, вам может быть интересно сравнить показатели фондового рынка стран Азиатско-Тихоокеанского региона с показателями фондового рынка европейских стран. Вы можете использовать среднюю доходность этих рынков, чтобы сравнить результаты инвестиций.

Свойства среднего арифметического.

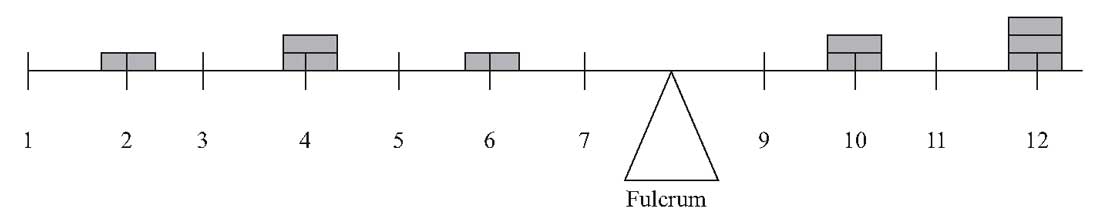

Среднее арифметическое можно сравнить с центром тяжести объекта. Рисунок 5 выражает эту аналогию графически и представляет собой график девять гипотетических наблюдений.

Девять наблюдений: 2, 4, 4, 6, 10, 10, 12, 12 и 12. Среднее арифметическое составляет 72/9 = 8. Наблюдения наносятся на ось как столбцы с различной высотой в зависимости от их частоты (то есть 2 — высота в одну единицу, 4 — высота в две единицы и т. д.).

Когда ось помещается на точку опоры, она сбалансируется только тогда, когда точка опоры совпадает с отметкой на оси, соответствующей среднему арифметическому значению.

Рисунок 5. Аналогия с центром тяжести для среднего арифметического.

Рисунок 5. Аналогия с центром тяжести для среднего арифметического.

Когда точка опоры установлена на отметку 8, ось идеально сбалансирована.

Как финансовые аналитики, мы часто используем среднюю доходность как меру типичного результата для актива. Однако, как и в приведенном выше примере, некоторые результаты оказываются выше среднего, а некоторые — ниже. Мы можем рассчитать расстояние между средним значением и каждым результатом и назвать его отклонением (англ. ‘deviation’).

Математически всегда верно, что сумма отклонений от среднего равна 0. Мы можем убедиться в этом, взяв среднее арифметическое, приведенное в Формуле 3, и умножив обе части уравнения на (n):

({ noverline{X} = dsum_{i=1}^{n}X_i })

Таким образом, сумма отклонений от среднего значения может быть рассчитана следующим образом:

({ begin{align} & sum_{i=1}^{n} (X_i — overline{X}) = \ & sum_{i=1}^{n}X_i — sum_{i=1}^{n} overline{X} = \ & sum_{i=1}^{n}X_i — noverline{X} = 0 end{align} })

Отклонения от среднего арифметического являются важной информацией, поскольку они указывают на риск. Концепция отклонений от среднего значения формирует основу для более сложных понятий дисперсии, асимметрии и эксцесса, которые мы обсудим в следующих разделах.

Преимущества и недостатки среднего арифметического.

Преимущество среднего арифметического над двумя другими мерами центральной тенденции, — медианой и модой, состоит в том, что среднее использует всю информацию о размере и величине наблюдений. Со средним арифметическим также легко работать математически.

Потенциальный недостаток среднего арифметического — это его чувствительность к экстремальным значениям.

Поскольку для вычисления среднего значения используются все наблюдения, среднее арифметическое может резко увеличиваться или уменьшаться за счет чрезвычайно больших или малых наблюдений, соответственно.

Например, предположим, что мы вычисляем среднее арифметическое следующих семи чисел: 1, 2, 3, 4, 5, 6 и 1000.

Среднее значение равно 1,021 / 7 = 145,86 или приблизительно 146. Поскольку величина среднего, 146, намного больше, чем величина большинства наблюдений (первые 6), мы можем задаться вопросом, насколько хорошо она представляет положение данных в распределении.

На практике, хотя экстремальное значение (или выброс, от англ. ‘outlier’) в финансовых данных может быть редким значением в совокупности, оно также может отражать ошибку, допущенную при записи значения наблюдения или ошибку при формировании выборки из совокупности.

В частности, в последних двух случаях среднее арифметическое может вводить в заблуждение. Наиболее распространенный подход в таких случаях — использовать медиану вместо или в дополнение к среднему значению.

Медиана будет рассмотрена далее.

Другие подходы к обработке экстремальных значений включают применение вариаций среднего арифметического.

Усеченное среднее значение (от англ. ‘trimmed mean’ или ‘truncated mean’) вычисляется путем исключения указанного небольшого процента самых низких и самых высоких значений. Затем вычисляется среднее арифметическое из оставшихся значений.

Например, среднее значение, усеченное на 5%, отбрасывает наименьшие 2,5% и наибольшие 2,5% значений и вычисляет среднее из оставшихся 95% значений.

Усеченное среднее значение часто используется в спортивных соревнованиях, когда самые низкие и самые высокие оценки судей отбрасываются при подсчете оценки участника.