Формула оборачиваемости запасов по балансу

Сущность оборачиваемости запасов

Коэффициент оборачиваемости запасов считается важнейшей величиной,необходимой в процессе планирования нужного количества запасов. Посредством этого показателя определяется число оборотов запасов за соответствующий период.

Есть 2 варианта расчета формулы оборачиваемости, при этом они включают в свой состав следующие значения:

- Чистый объем реализации (доход),

- Себестоимость продукции,

- Стоимость запасов (берется среднее значение).

Формула оборачиваемости запасов по балансу показывает эффективностьиспользования запаса в процессе функционирования компании.

Оборачиваемость запасов – относительная величина, ее применяют для сравнения нескольких периодов работы предприятий. Формула оборачиваемости запасов по балансу определяет численное значение оборотов, совершенных запасами в хозяйственном процессе.

Формула оборачиваемости запасов через себестоимость

Многие предприятия проводят расчет оборачиваемости запасовпо себестоимости, данный способ в нашей стране пользуется наибольшей популярностью.

Формула вычисления запасов в соответствии с себестоимостью выглядит так:

Коз = Себ / Зср,

Здесь Себ – себестоимость продукции (руб.);

Зср – средние запасы (руб.).

Формула оборачиваемости запасов по балансу

Формула оборачиваемости запасов по балансу вычисляется с помощью деления суммы выручки от продаж на среднюю величину запасов:

КОЗ = В / Зср.,

Здесь КОЗ — коэффициент оборачиваемости;

В – сумма выручка (руб.);

Зср. – среднее значение запасов (руб.).

Для расчетовоборачиваемости запасов информацию берут из бухгалтерской отчетности компании. Формула оборачиваемости запасов по балансу, если расписать ее по строкам, представлена в следующем виде:

КОЗ = строка 2110 / строка 1210

Для того, что бы определить среднегодовую величину запасов складываются запасы на начало и конец периода и делятся на 2.

Формула вычисления среднегодовой величины запасов:

Зср = (Знг+Зкг) / 2

или

Зср = (1210нг + 1210кг) / 2

Здесь 1210нг и 1210 кг – соответствующие строки на начало и конец года.

Нормативное значение оборачиваемости

Коэффициент оборачиваемости запасов не имеет определенного норматива, принятого всеми предприятиями. Показатель часто применяют для расчета и сравнения по предприятиям одной отрасли, а также при отслеживаниидинамикиодной конкретной компании.

Если показатель снижается, можно говорить о следующих факторах:

- Избыток запасов, накопленных предприятием,

- Низкая эффективность в области управления запасами,

- Избыток непригодных материалов и др.

Не всегда эффективность можно отразить высокой оборачиваемостью, так как она может быть признаком низкой величины запасов, что в большинстве ситуаций ведет к перебоям в производстве.

Примеры решения задач

Средний товарный запас — формула, по которой он рассчитывается, будет рассмотрена нами в статье — является важным хозяйственным показателем. В чем заключаются особенности его применения и расчета? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = [(ТОВ1 / 2) + ТОВ2 + ТОВ3 + (ТОВ (ДЕНЬ) / 2)] / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = [(100 / 2) + 120 + 170 + 70 + (120 / 2)] / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

Формула для расчета среднего запаса

Формула среднего значения запасов используется для расчета среднего значения запасов в определенный момент времени путем получения среднего значения запасов в начале и в конце отчетного периода. Это помогает руководству понять Инвентарь, который бизнес должен вести в течение своей повседневной деятельности.

Поскольку на конечный запас может повлиять внезапная просадка, просадка убытка определяется как процент снижения стоимости ценной бумаги за период, прежде чем она вернется к исходному значению или выше. Он выражается как разница между самой высокой, т. е. пиковой стоимостью этого актива, и самой низкой, т. е. минимальной стоимостью того же актива. он принимает среднее значение как начального, так и конечного запаса.

Средний запас = (начальный запас + конечный запас) / 2

Приведенная выше формула является одним из самых простых способов расчета среднего запаса, который используется, чтобы избежать эффекта резких скачков или падений конечного запаса, поскольку он включает в себя среднее значение начального и конечного запасов.

Запасы являются движущей силой способности бизнеса генерировать доходы и полученную прибыль, а экономически эффективное управление запасами помогает бизнесу оптимизировать свою прибыль. Он действует как инструмент сравнения и помогает анализировать общий доход, полученный бизнесом, в контексте использования запасов (длительное хранение запасов также приводит к затратам для бизнеса в виде стоимости хранения, затрат на оплату трудаСтоимость трудаСтоимость труда — это вознаграждение, выплачиваемое в виде заработной платы работникам.Надбавки в целом подразделяются на две категории: прямой труд, связанный с производственным процессом, и косвенный труд, относящийся ко всем другим процессам. из-за того, что Инвентарь устарел, сгнил и т. д.)

Оглавление

- Формула для расчета среднего запаса

- Пример (с шаблоном Excel)

- Использование и актуальность

- #1 – Коэффициент оборачиваемости запасов

- Пример коэффициента оборачиваемости запасов

- # 2 — Средн. Инвентарный период

- Пример среднего периода инвентаризации

- #1 – Коэффициент оборачиваемости запасов

- Калькулятор среднего запаса

- Проблемы с формулой среднего запаса

- Последние мысли

- Рекомендуемые статьи

Пример (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel с формулой среднего запаса здесь — Шаблон Excel с формулой среднего запаса

Компания ABC Limited сообщила следующую информацию об уровне своих запасов по состоянию на 31 марта 2018 года.

Начальный запас $18 000Конечный запас $14 000Средний запас?

Средний запас-

Использование и актуальность

Анализ запасов помогает руководству понять структуру закупок и тенденцию продаж, что помогает им лучше планировать запасы, чтобы избежать проблемы нехватки запасов и избежать затрат на хранение избыточных запасов, поскольку это может истощить финансы компании. Дальше. Это помогает в вычислении различных полезных коэффициентов, а именно:

#1 – Коэффициент оборачиваемости запасов

Один из важных коэффициентов использует средний запас, чтобы понять, насколько быстро компания продает свои запасы, при этом более высокий коэффициент означает либо высокие продажи, либо недостаточный запас, что приводит к потере бизнеса, а более низкий коэффициент означает слабые продажи, избыточный запас или отсутствие спроса. для продукта компании.

Коэффициент оборачиваемости запасов = (Стоимость проданных товаров / Средний запас)

Пример коэффициента оборачиваемости запасов

Продолжая приведенный выше пример, давайте предположим, что ABC Limited заработала 200 000 долларов США в продажах и 128 000 долларов США в себестоимости проданных товаров. прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые расходы. Однако он исключает все косвенные расходы, понесенные компанией. читать дальше (COGS). Используя данные, мы можем рассчитать коэффициент оборачиваемости запасов следующим образом:

= (128 000 долл. США/16 000 долл. США) = 8

# 2 — Средн. Инвентарный период

Другой важный коэффициент использует коэффициент оборачиваемости запасов, который позволяет руководству понять время, необходимое для преобразования товаров в продажи.

Средний период запасов = (количество дней в периоде/коэффициент оборачиваемости запасов)

Пример среднего периода инвентаризации

Продолжая приведенный выше пример, где ABC limited имеет коэффициент оборачиваемости запасовКоэффициент оборачиваемости запасовКоэффициент оборачиваемости запасов измеряет, насколько быстро компания заменяет текущую партию запасов и преобразует их в продажи. Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению прибыли в 8 раз. Используя данные и предполагая, что 365 дней, мы можем рассчитать средний период инвентаризации следующим образом:

= (365/8) = 45,63

Калькулятор среднего запаса

Вы можете использовать следующий калькулятор.

.cal-tbl td{ верхняя граница: 0 !важно; }.cal-tbl tr{ высота строки: 0.5em; } Только экран @media и (минимальная ширина устройства: 320 пикселей) и (максимальная ширина устройства: 480 пикселей) { .cal-tbl tr{ line-height: 1em !important; } } Начальный запас Конечный запас Формула среднего запаса =

Формула среднего запаса = Начальный запас + Конечный запас = 2 0 + 0 = 2

Проблемы с формулой среднего запаса

- Одна из основных проблем заключается в том, что он рассчитывается на основе баланса конечного запаса. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и покупок за период, что может не соответствовать среднему значению за период.

- Любое планирование запасов на основе среднего запаса приведет к потере продаж в пиковый сезон и избыточному запасу в непиковый период. Это не лучший инструмент оценки для предприятий, которые являются сезонными, поскольку их сезонные изменения влияют на их продажи. Примеры включают компании в шерстяной промышленности и т.д.

- Большая часть бизнеса предоставляет оценку конечного запаса вместо точного подсчета запасов, что снова влияет на расчет среднего запаса, который сам основан на среднем начальном и конечном запасах.

Последние мысли

- Запасы помогают проанализировать, сколько инвестиций в запасы требуется для поддержки данного уровня продаж для бизнеса. Он используется для измерения количества запасов, которые компания обычно хранит в течение более длительного периода времени. Это просто среднее значение между уровнем инвентаризации, зарегистрированным в начале периода измерения и в конце периода измерения. Он актуален как отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. читать более (охватывает период времени), а Балансовый отчетБалансовый отчетБалансовый отчет является одним из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Читать далее представляет положение только на конкретную дату. При сравнении уровня продаж бизнеса с его уровнем запасов имеет смысл использовать Avg.

- Инвентаризация становится более актуальной в случае сезонного бизнеса. Чтобы компенсировать повышенный спрос в пиковый сезон, необходимо создать больше запасов, чем обычно в среднем для остальной части несезонного периода.

- Inventory Holding предоставляет различную захватывающую информацию о деятельности компании и перемещении запасов в бизнесе и из него, что может быть использовано руководством для принятия более обоснованных бизнес-решений.

Рекомендуемые статьи

Эта статья была руководством по формуле среднего запаса. Здесь мы узнаем, как рассчитать средний запас, используя его формулу, а также ее использование, практические примеры и калькулятор. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Средняя формула в Excel

- Среднее значение FormulaAverage FormulaAverage — это значение, которое используется для представления набора значений данных в качестве среднего значения, рассчитанного из всех данных, и эта формула рассчитывается путем сложения всех значений заданного набора, обозначаемого суммированием X, и делением его на количество значений, данных в наборе, обозначено N.читать далее

- Метод FIFO для оценки запасов Метод FIFO для оценки запасов В соответствии с методом FIFO для учета стоимости запасов товары, которые приобретаются первыми, первыми снимаются со счета запасов. В результате оставшиеся запасы в книгах оцениваются по самой последней цене, уплаченной за самый последний запас запасов. В результате товарно-материальные ценности в балансе учитываются по самой последней себестоимости.Подробнее

- Основные типы запасовВерхние типы запасовПрямые материальные запасы, запасы незавершенного производства и запасы готовой продукции — это три типа запасов. Сырье — это прямые запасы материалов, запасы незавершенного производства — это частично завершенные запасы, а запасы готовой продукции — это запасы, которые завершили все этапы производства.Подробнее

17 Июл Оборачиваемость запасов: как рассчитать?

Posted at 16:20h

in Статьи

Одним из основных показателей эффективности управления запасами является оборачиваемость запасов. Показатель оборачиваемости входит в состав группы показателей Деловой активности предприятия.

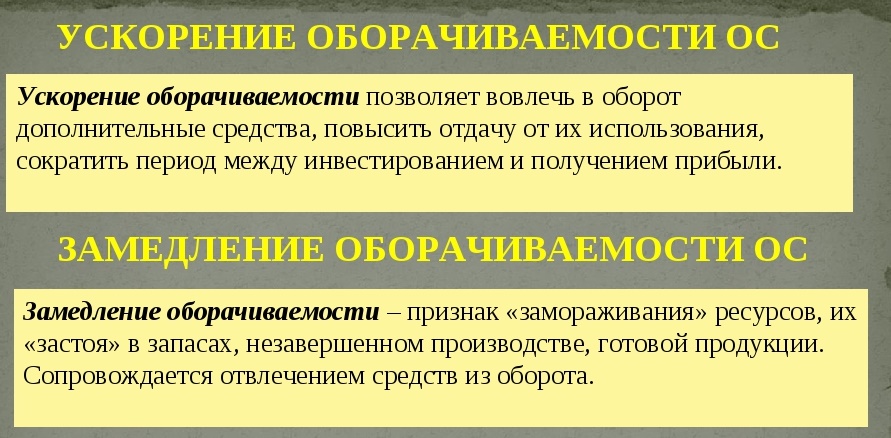

Чем выше оборачиваемость запасов компании, тем меньше потребность в оборотном капитале для закупки запасов. Ускорение оборачиваемости позволяют компании высвободить замороженные оборотные средства и вложить эти средства в развитие новых направлений.

Определение показателя Оборачиваемость запасов

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Важность показателя связана с тем, что прибыль возникает при каждом «обороте» запасов (т. е. использовании в производстве или в операционном цикле в торговой компании). То есть, даже незначительное увеличение количества оборотов увеличивается прибыль, которую компания получает от вложенных денег оборот. Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формулы расчета показателя оборачиваемости

Для оценки оборачиваемости применяют два показателя: коэффициент оборачиваемости и период оборота в днях/месяцах. Можно еще встретить другие названия этих показателей: оборачиваемость в оборотах или разах, а также оборачиваемость в днях/месяцах.

Давайте перейдем к формулам расчета этих показателей.

Коэффициент оборачиваемости запасов показывает сколько оборотов делает средний запас за указанный период.

Коэффициент оборачиваемости = Оборот за период / Средняя стоимость запасов за период

Давайте подробнее остановимся на каждом параметре, который используется в данном расчете.

Оборот за период – это потребление в производстве (отгрузки со склада в производство) за период, если мы рассчитываем коэффициент оборачиваемости по сырью и материалам.

Или, Оборот за период – это продажи за период, если мы рассчитываем коэффициент оборачиваемости по товарам или готовой продукции.

В каких единицах мы используем оборот при расчете – штуки/килограммы или рубли? Это зависит от цели расчета показателей оборачиваемости. Кроме этого нужно учесть следующее: если считать оборачиваемость по одной номенклатурной позиции, то в этом случае можно использовать или количественное выражение оборота, или стоимостное. Если же мы считаем показатели оборачиваемости по нескольким позициям, например, по группе товаров, то в этом случае для оценки оборачиваемости необходимо использовать величину оборота в стоимостном выражении.

Следующий вопрос, который часто возникает: продажи учитывать в полном объеме или по себестоимости? Правильный ответ: возможно применение двух вариантов. В практике встречаются два варианта исчисления коэффициента оборачиваемости по товарам/готовой продукции:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж. Во втором случае – полная выручка от продаж.

Какой вариант выбрать, решать необходимо внутри компании. Однако для цели – оценка эффективности управления запасами, вариант с использованием себестоимости продаж считаю более корректным

Таким образом, для товаров и готовой продукции формула расчет коэффициента оборачиваемости выглядит следующим образом:

К об. запасов = Себестоимость продаж за период, руб. / Средняя стоимость запасов за период, руб.

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка за период руб. / Средняя стоимость запасов за период, руб.

Расчет средних запасов

Средняя стоимость запасов за период определяется как:

Средняя стоимость запасов за период = Стоимость запасов на конец (начало) каждого дня/ Количество дней в периоде

Среднегодовая стоимость запасов (наиболее точный способ) = Стоимость запасов на конец (начало) каждого дня / 365 дней

Соответственно, Среднемесячная стоимость запасов = Стоимость запасов на конец каждого дня за месяц/ Количество дней в месяце

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Стоимость запасов на конец каждого месяца / 12

С точки зрения статистики правильная формула расчета средней выглядит следующим образом:

ТЗср = (Тз1/2 + Тз2 + Тз3 + ТзN/2) / (N-1)

Где:

ТЗср — средние запасы за период

Тp1 — ТpN — запасы на каждый день периода;

N — количество дат в периоде.

Эта формула расчета среднего для выборки. С точки зрения статистики данные о продажах, остатках и т.д. являются выборкой.

Выборка — произвольный отбор подгруппы элементов из основной совокупности, характеристики которых используются для оценки всей совокупности в целом.

Еще одним показателем оборачиваемости является — период оборота запасов в днях/месяцах или продолжительность одного оборота в днях/месяцах

Формула, по которой рассчитывается данный показатель:

Период оборота (дни) = Средняя стоимость запасов за период, руб. *Кол-во дней в периоде/ Оборот за период

Напомню, что для товаров и готовой продукции, оборот — это продажи за период в рублях.

Период оборота обычно оценивают в днях, можно услышать как говорят — “ У нас оборачиваемость 30 дней”. В некоторых компаниях период оборота оценивают в месяцах, чаще всего по товарам с большими сроками поставки.

Между показателем Коэффициент оборачиваемости и Периодом оборота существует обратная связь.

Период оборота в днях = 365 дней/ Коэффициент оборачиваемости

и наоборот.

Анализ оборачиваемости

Хорошо, вот теперь мы посчитали показатели оборачиваемости и что дальше? Что показывают нам величина этих показателей? Как определить хороший у нас показатель оборачиваемости или нет?

Дело в том, что сам по себе показатель оборачиваемости ничего не сможет сказать об эффективности управления запасами. Его необходимо отслеживать в динамике или сравнивать с установленными нормативами. Очень показательно сравнение фактического значения показателя оборачиваемости с нормативным значением. Расчет этого значения можно провести, используя формулу Чарльза Беденстаба, его я описываю в своих статьях «Цена оборачиваемости” и “Как выявить резервы ускорения оборачиваемости”.

В розничных компаниях полезно также сравнивать фактическое значение показателя оборачиваемости в днях – период оборота, со значением отсрочки платежа поставщикам. В случае, если отсрочка в днях больше периода оборота, то в этом случае компания не вкладывает собственных средств в закупку и при этом получает прибыль.

Что еще важно помнить об оборачиваемости?

Важно помнить, что изменение значения показателя оборачиваемости происходит не только в связи с изменением в закупке товара, но зависит также и от продаж.

Если значение оборачиваемость ухудшается, то это говорит о том, что:

- в компании накапливаются излишние запасы,

- в компании плохие продажи (или они снижаются).

Если значение оборачиваемость улучшается, то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Важно помнить также, что оценка эффективности управления запасами в компании только по оборачиваемости может привести к тому, что в компании будет дефицит. Ведь самые высокие значения показателя оборачиваемости в том случае, когда на складе дефицит, а это негативно влияет на продажи и в целом на бизнес. Поэтому запасы необходимо оценивать по двум показателям — оборачиваемость и обеспеченность товарами продаж.

Для тех, кто хочет быстро и качественно выполнять расчет заказа поставщикам, учитывая будущие продажи, срок выполнения заказа, периодичность размещения заказа, остатки на складе, остатки в пути я подготовила практический онлайн-курс “Управление запасами: Как рассчитать заказ поставщику без дефицита и неликвидов”.

Пройдите курс и получите готовые формулы и навыки для расчета заказа поставщикам!

Онлайн-курс — это 7 занятий в формате видеоуроков по 2-2,5 часа с домашними заданиями и примерами расчетов в Excel.

Полная программа и описание курса.

Копирование статьи возможно только вместе с этим текстом, с обязательным указанием автора, и ссылки на первоисточник: https://uppravuk.net/

Содержание

Спрятать

- Что такое средний запас?

- Как рассчитать средний запас

- Формула среднего запаса

- Зачем использовать формулу среднего запаса?

- Когда следует использовать формулу среднего запаса?

- №1. Коэффициент продаж акций

- № 2. Среднее время хранения

- Средний недостаток запасов

- Разница между ежемесячными и ежедневными продажами

- Не учитывает сезонные изменения

- Полагается на оценки

- Скользящее среднее инвентаря

- Заключение

- Мы также рекомендуем:

Изучение того, как рассчитать средний запас, является первым шагом к правильному управлению запасами. Без надлежащего управления розничные агенты и склады не могут вести точный учет всего, что у них есть на складе, что может привести к катастрофическим последствиям. обслуживание клиентов Перспектива.

Чтобы рассчитать количество дней наличия запасов, разделите средний запас за тщательно определенный период на соответствующую стоимость товаров, проданных за тот же период; умножьте результат на 365. Что же такое средний запас и как его получить? Давайте узнаем!

Что такое средний запас?

Средний запас — это расчет, который компании используют для определения того, сколько запасов у них есть за определенный период времени.

Многие компании подсчитывают запасы в конце месяца, квартала или другого периода. Однако эти цифры могут быть немного искажены, если прибудет большая партия или если вы переместите большой запас ближе к концу этого периода.

Метод среднего запаса использует среднее значение за определенный период времени, чтобы получить более четкое представление о том, сколько запасов обычно доступно.

Одним из преимуществ использования Калькулятора средних запасов является то, что в сочетании с отчетами о продажах гораздо проще определить, сколько запасов необходимо компании для поддержки продаж. Слишком много или слишком мало запасов может отрицательно сказаться на вашем бизнесе и прибыли.

Как рассчитать средний запас

Теперь, когда мы знаем, что такое средние запасы, и лучше понимаем, как компании их используют, давайте поговорим о фактической формуле, необходимой для выполнения этого важного расчета.

Формула среднего запаса

Согласно информации Investopedia.org, формула среднего запаса может быть выражена следующим образом:

Средний запас = (текущий запас + предыдущий запас) / количество периодов

Например, предположим, что ваша текущая стоимость запасов составляет 20,000 XNUMX долларов.

Стоимость запасов за предыдущий период составляла 40,000 XNUMX долларов США.

И мы пытаемся рассчитать среднюю стоимость запасов за эти два периода.

Таким образом, формула будет выглядеть так:

Средний запас = (20,000 40,000 долл. США + 2 XNUMX долл. США)/XNUMX

Таким образом, мы получаем 60,000 30,000 долларов, разделенных на два, что составляет XNUMX XNUMX долларов.

Зачем использовать формулу среднего запаса?

Средняя формула запасов может быть полезной для вашего бизнеса. Это может помочь вам лучше понять объем имеющихся у вас запасов и определить, являются ли эти суммы слишком высокими или слишком низкими.

Кроме того, формула среднего инвентаря поможет вам понять:

- Потери запасов из-за порчи и кражи

- Потеря инвентаря из-за повреждения

- Тотальная распродажа

- Потеря запасов из-за просроченного продукта

- Оборачиваемость запасов

Это лишь некоторые из вещей, которые может дать вам формула среднего запаса. Указанные значения могут по-разному влиять на ваше управление запасами.

Когда следует использовать формулу среднего запаса?

Теперь, когда вы понимаете, как рассчитать средний запас и почему вы должны его использовать, давайте поговорим о том, когда вам следует использовать формулу среднего запаса для вашего бизнеса.

№1. Коэффициент продаж акций

Одной из основных причин для понимания вашего среднего уровня запасов является измерение оборачиваемости запасов. Это показатель того, насколько быстро (или насколько медленно) движется ваш инвентарь, и он позволяет вам лучше понять, сколько инвентаря вам нужно иметь под рукой в любой момент времени.

Формула для этого расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = (себестоимость проданных товаров / средний запас)

Для этого примера возьмем наш средний запас в размере 20,000 XNUMX долларов США из предыдущего примера.

Допустим, стоимость проданных товаров составляет 100,000 XNUMX долларов.

100,000 20,000 долларов США / 5 XNUMX долларов США = XNUMX

Оборачиваемость вашего запаса равна 5.

Когда вы спрашиваете, хорошие это отношения или плохие, это действительно зависит от вашей компании и продукта, который вы продаете. Как правило, более высокие шансы указывают на то, что у вас либо очень высокие продажи продукта, либо у вас недостаточно запасов для удовлетворения спроса (а в некоторых случаях и то, и другое). Более низкие коэффициенты означают, что вы не продаете большую часть продукта или что у вас слишком много доступных запасов.

№ 2. Среднее время хранения

Следующим расчетом, в котором полезно использовать среднее количество запасов, является определение среднего периода запасов. Вот формула для нахождения этого числа.

Средняя продолжительность запасов = (количество дней в периоде / коэффициент оборачиваемости запасов)

Цель этого расчета — помочь вам лучше понять, сколько времени требуется, чтобы ваши запасы превратились в реальные продажи. Этот расчет также называется средним числом дней в формуле инвентаризации.

С коэффициентом дохода, рассчитанным выше, мы можем составить уравнение. Вот пример того, как это работает:

Средняя продолжительность инвентаризации = (365/5).

В этом примере средняя продолжительность инвентаризации составляет 73 дня.

Насколько хорошее среднее время хранения снова зависит от вашей компании и вашего продукта. Однако полезно понимать, как долго предметы будут находиться в вашем инвентаре, если вы планируете управлять своим инвентарем в будущем.

Средний недостаток запасов

Как и многие другие вещи в жизни, использование среднего инвентаря может быть благом для вашего бизнеса, но и не без проблем.

Вот несколько вещей, которые следует учитывать перед его использованием.

Разница между ежемесячными и ежедневными продажами

Поскольку формула среднего запаса в основном учитывает данные за разные даты (месяцы, кварталы или случайно выбранные периоды продаж), может быть большая разница между вашими ежедневными запасами и запасами за более длительные периоды времени.

Точно так же многие компании прилагают свои самые большие усилия по продажам в конце периода, что может исказить цифры и дать вам неверное представление об общем объеме продаж и производительности.

Это не должно восприниматься как причина не использовать формулу среднего запаса, но при этом следует помнить об этом.

Не учитывает сезонные изменения

Если у вас есть бизнес, в котором продажи могут меняться в зависимости от сезона, средний уровень запасов может вводить в заблуждение.

Особенно это касается вашего инвентаря. Когда вы вступите в свой большой сезон, у вас, несомненно, будет больше инвентаря в начале этого периода. Надеюсь, к концу сезона вы будете носить значительно меньше.

Широкий характер формулы действительно не принимает во внимание эти сезонные колебания. Опять же, это не должно мешать вам использовать средние инвентарные номера; вместо этого вы должны знать свои цифры.

Полагается на оценки

Это не применимо ко всем, но если ваша компания использует формулу среднего запаса и она основана на предполагаемом остатке запасов, а не на фактическом количестве, это может привести к путанице в ваших цифрах.

В этом случае проблема возникает из-за того, что ваши начальные числа основаны на оценке. Это означает, что ваш средний запас (который уже является оценкой) основан на оценке. Вы можете видеть, где это может все испортить.

Опять же, это не является решающим фактором, когда речь заходит об использовании формулы среднего запаса — просто об этом следует помнить при расчетах.

Скользящее среднее инвентаря

Если у вас есть программное обеспечение для управления запасами и хорошая система продаж, рассмотрите возможность использования системы учета скользящего среднего.

Поскольку современные технологии позволяют отслеживать уровни запасов в режиме реального времени для каждой сделки, скользящий средний уровень запасов может автоматически обновляться каждый раз при совершении продажи.

Преимущества метода скользящего среднего инвентаризации включают в себя:

- Возможность сравнивать средние запасы за несколько периодов времени

- Возможность лучше сравнивать товары с более изменчивыми моделями продаж

- Это значительно упрощает расчет средней стоимости проданных товаров.

Прочтите наше руководство о том, как получить ФИНАНСОВЫЙ ОТЧЕТ КОМПАНИИ.

Заключение

Чтобы рассчитать средний запас:

- # 1. Прибавьте запасы в наличии на начало года к запасам в наличии на конец года и разделите результат на 2.

- # 2. Разделите себестоимость товаров, проданных компанией за год, на средний объем запасов, чтобы рассчитать годовой оборот запасов компании.

- # 3. Разделите годовую стоимость проданных товаров на количество дней в году, чтобы найти запасы, используемые за день. В этом примере разделите 12 миллионов долларов на 365, чтобы получить запасы на 32,876.71 XNUMX доллара в день.

- #4. Разделите свой инвентарь в наличии на инвентарь, используемый в день, чтобы оценить среднее дневное снабжение запасов.

Управление запасами является важной частью успеха каждого бизнес. Используя средний расчет запасов, вы можете лучше отслеживать уровни запасов и потоки в вашей компании. Сегодня мы рассмотрим, что такое средние запасы и как формула среднего запаса может помочь вам лучше управлять своим бизнесом.

Мы также рекомендуем:

- Программное обеспечение для управления заказами на продажу: 25 лучших заказов

- Прогнозирование спроса: методы, примеры, модели

- Финансовые показатели: комплексное руководство для любого бизнеса