Один из главных показателей финансовой отчетности — это прибыль на акцию (EPS). Рассказываем, какие виды этого показателя бывают, как их рассчитать, где их можно найти в отчетности и как инвестор может их использовать

В этом тексте про

EPS

вы узнаете:

- Что это такое

- Какие есть виды EPS и как они рассчитываются

- Где смотреть показатель EPS

- Как инвестору можно использовать EPS

- Какие у EPS есть недостатки

Что такое EPS

Аббревиатура EPS означает Earnings Per Share, что переводится как «прибыль на акцию».

EPS — это чистая прибыль компании, приходящаяся на ее каждую обыкновенную акцию, находящуюся в обращении.

EPS обычно используется инвесторами для оценки инвестиционной привлекательности компании, позволяя соотносить уровень прибыльности непосредственно со стоимостью одной акции. Поэтому EPS является широко используемой метрикой для оценки корпоративной стоимости.

Важно не путать EPS с дивидендами на одну акцию.

Дивиденды

— это сумма реально выплачиваемых на каждую акцию денег, а EPS — это сумма дохода компании, отображенного в отчетности и приходящегося на одну акцию.

Чем больше EPS, тем более ценной становится акция. Значение EPS зависит не только от размера прибыли, но и от количества акций. EPS может вырасти не только из-за роста прибыли, но и из-за уменьшения количества акций.

Какие есть виды EPS и как они рассчитываются

Инвесторы и аналитики используют несколько основных видов EPS:

- базовая;

- разводненная (Diluted);

- от продолжающейся деятельности;

- за вычетом чрезвычайных статей.

Базовая прибыль на одну акцию

Базовая EPS — это показатель, позволяющий увидеть, сколько прибыли компании, подлежащей распределению между владельцами обыкновенных акций, приходится на каждую обыкновенную акцию.

Базовая EPS рассчитывается по формуле:

Basic EPS = (NP — PD)/CSO,

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

CSO — количество обыкновенных акций компании, находящихся в обращении.

Компания в течение года может выпускать или выкупать акции. Из-за этого количество акций меняется. Более точно базовое EPS рассчитывается, если использовать средневзвешенное количество акций в обращении в течение периода. В качестве веса применяется количество дней, в течение которых обращалось соответствующее количество акций.

Например, у компании в обращении был 1 000 000 акций, но за 30 дней до окончания года было выпущено 200 000 новых обыкновенных акций. Можно EPS рассчитывать, исходя из количества акций на конец года — 1 200 000, а можно в расчете применить средневзвешенное количество акций — 1 000 000 х 335 + 1 200 000 х 30)/365 = 1 016 438.

В этом случае формула расчета будет такой:

Basic EPS = (NP — PD)/WACSO,

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций.

Обычно в финансовой отчетности компания указывает число акций, использованное для расчета EPS.

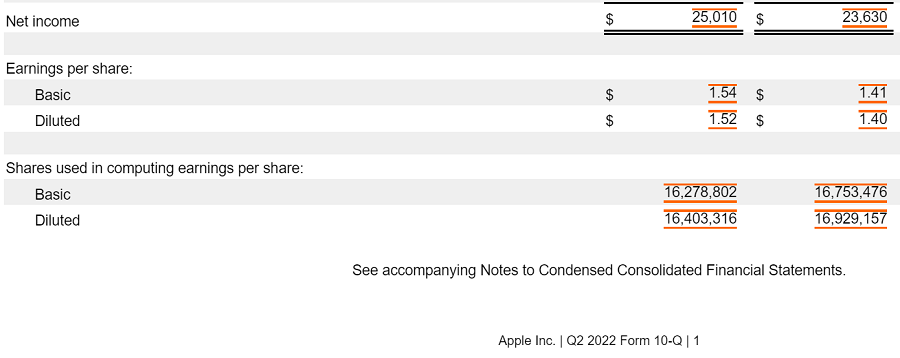

Прибыль на акцию и количество акций, используемое при расчете EPS в отчете о прибылях и убытках Apple

Разводненная EPS

Разводненная EPS (Diluted EPS) — это прибыль на одну обыкновенную акцию с учетом возможного появления новых акций и в случае исполнения различных условных соглашений — конвертации привилегированных акций или облигаций, исполнения опционов, варрантов и пр.

Разводненная EPS меньше базовой, поэтому инвесторы могут чаще ориентироваться именно на нее, то есть смотреть на показатель с более консервативных позиций.

Разводненная EPS рассчитывается по формуле:

Diluted EPS = (NP — PD)/ (WACSO + СDS),

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

СDS — количество акций, которое может добавиться в случае разводнения.

Базовая и разводненная EPS — наиболее стандартные и часто используемые виды показателя прибыли на одну акцию.

Для более гибкого анализа могут использоваться значение прибыли от продолжающейся деятельности и прибыль без учета чрезвычайных статей.

Прибыль на акцию от продолжающейся деятельности

EPS от продолжающейся деятельности — это прибыль на акцию, которая не включает результаты прекращенной в течение периода деятельности.

Например, компания в течение года закрыла убыточное подразделение. В этом случае инвестору лучше ориентироваться на результат, полученный за счет сегментов, которые и дальше продолжат работу.

Формула расчета разводненной EPS от продолжающейся деятельности выглядит так:

Diluted EPS From Continuing Operations = (NP From Continuing Operations — PD)/ (WACSO + СDS),

где

NP From Continuing Operations — чистая прибыль компании от продолжающейся деятельности,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

СDS — количество акций, которое может добавиться в случае разводнения.

Прибыль на одну акцию за вычетом чрезвычайных статей

EPS без учета чрезвычайных статей — это прибыль на акцию, не учитывающая расходов, которые повлияли на размер прибыли однократно, но обыкновенно не имеют значения для постоянной деятельности компании.

На этот вид прибыли инвестору стоит ориентироваться, если в течение года компания получила прибыль от продажи земли, месторождения и пр.; или, наоборот, если компания получила убыток за счет выплаты штрафов, компенсаций и т. п. То есть в случаях, когда у компании были нехарактерные доходы или расходы.

Формула расчета базовой EPS без учета чрезвычайных статей выглядит так:

Basic EPS Excluding Extraordinary Items = (NP — PD + (-) EI)/WACSO,

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

EI — чрезвычайные статьи расходов или доходов.

Где смотреть показатель EPS

Компании публикуют значение базовой и разводненной прибыли на акцию в одной их основных форм финансовой отчетности — в отчете о прибылях, убытках и прочем совокупном доходе.

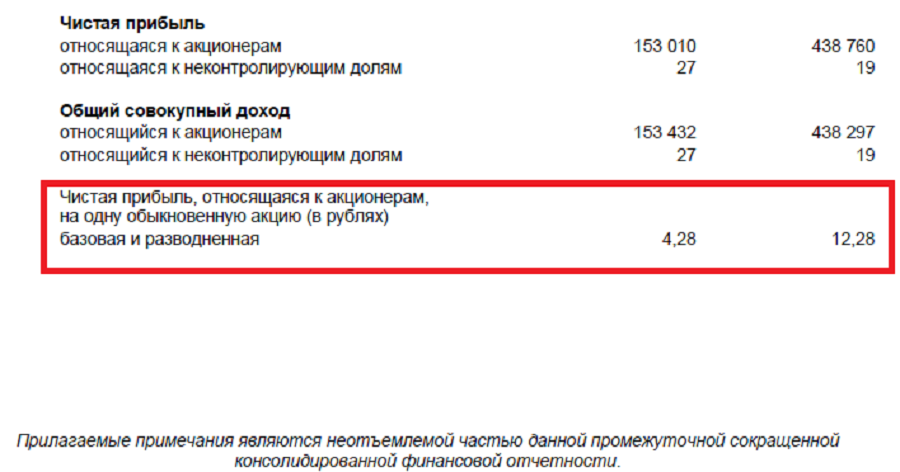

Прибыль на акцию в отчете о прибылях и убытках ПАО «Сургутнефтегаз»

Для расчета EPS от продолжающейся деятельности и EPS без учета чрезвычайных статей, если компания сама не опубликовала эти показатели, значения прибыли от продолжающейся деятельности и чрезвычайные статьи доходов и расходов можно также найти в отчете о прибылях, убытках и прочем совокупном доходе или в примечаниях к отчету.

Как инвестор может использовать EPS

Показатель EPS публикуется в самой финансовой отчетности и достаточно удобен для инвестора как в понимании, так и в применении. Использовать его можно в нескольких случаях.

Прибыльность

Положительное значение EPS означает прибыль, отрицательное — убыток. EPS дает возможность неискушенному в отчетности инвестору сравнить прибыль компании с ценой акции. При этом темпы роста EPS дадут инвестору более правильное представление, чем просто темп роста прибыли, поскольку EPS также учитывает изменение количества акций компании. Чем больше значение EPS и чем больше темпы его роста, тем лучше.

Консенсус-прогнозы

EPS — один из основных показателей, прогнозы по которым дают аналитики. Инвестор может ориентироваться на такие прогнозы, чтобы понять, насколько хорошие результаты показала компания по итогам отчетности. Чем лучше EPS в опубликованной отчетности по сравнению с консенсус-прогнозом аналитиков, тем лучше для инвестора.

Мультипликаторы

Для сравнения акций разных компаний важно соотносить EPS со стоимостью акции. Для этого применяется

мультипликатор

P/E, где P — текущая цена акции, а E — EPS, инвестор может оценить, насколько акция недооценена или переоценена в сравнении с акциями конкурентов. Чем меньше значение

P/E

при сравнении с акциями схожих компаний, тем более недооценена акция и больший потенциал роста она имеет.

Дивиденды

Если компания платит дивиденды, исходя из размеров полученной прибыли (дивиденды могут выплачиваться, исходя из других показателей —

EBITDA

,

свободный денежный поток

), то размер EPS позволит оценить и размер будущих дивидендов.

Какие у EPS есть недостатки

Как прибыль в целом, так и EPS не учитывают некоторые важные аспекты деятельности компании. Например, уровень долговой нагрузки и размер капитальных вложений. Бывает, что компания с большим EPS даже при сопоставимой цене акций может иметь более значительный размер долга, более высокий уровень капитальных затрат или более низкую рентабельность капитала. То есть инвестору нужно не забывать об использовании других показателей.

Компания может резко и значительно изменять количество акций в обращении. Это может искажать применение показателя.

EPS также не учитывает цену акции, поэтому этот показатель необходимо сопоставлять с ценой акции.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Чтобы выгодно торговать акциями на бирже, инвестор должен анализировать ситуацию на рынке, оперируя разными понятиями. Также он должен уметь рассчитывать по формулам некоторые важные показатели, например, EPS, то есть прибыль на акцию. В статье рассмотрим, что это – EPS акции, какой она бывает и как использовать этот показатель для торговли ценными бумагами.

EPS от продолжающейся деятельности

EPS без учета чрезвычайных статей

Примеры расчета базовой прибыли

Где найти информацию о базовой прибыли на акцию

Как можно использовать EPS

Преимущества и недостатки EPS

Что такое EPS

EPS (Earnings Per Share) в переводе означает «прибыль на акцию». По сути, это чистая прибыль организации, которая приходится на каждую из обыкновенных акций, находящихся в обращении на текущий момент. Базовая EPS – это важный показатель для инвесторов, которые используют его для оценки инвестиционной привлекательности компании и для оценки корпоративной стоимости.

Следует понимать, в чём разница между EPS и дивидендами. Дивиденды – это фактически выплачиваемые деньги на одну акцию, а EPS — это сумма дохода компании, которая приходится на одну акцию и фигурирует в бухгалтерской отчетности. Чем выше EPS, тем выше ценность бумаги. Расти EPS может не только из-за увеличения прибыли, но и из-за уменьшения количества акций.

Виды EPS и его расчеты

|

Виды EPS |

Определение |

|

Базовая |

Отражает, какую часть прибыли, которая будет распределена между держателями обыкновенных акций, приходится на одну акцию. |

|

Разводненная (Diluted) |

Отражает прибыль на одну обыкновенную акцию с учетом возможного появления новых акций и в случае исполнения различных условных соглашений (например, конвертации привилегированных акций или облигаций, исполнения опционов, варрантов и т. п.). |

|

EPS от продолжающейся деятельности |

Прибыль на акцию, в которую не входят результаты деятельности, прекращённой в течение конкретного периода. |

|

EPS за вычетом чрезвычайных статей |

Прибыль на акцию, за исключением трат, один раз повлиявших на размер прибыли. |

Базовая EPS

Высчитать базовую EPS можно по формуле:

Basic EPS = (NP — PD)/CSO, где

- NP — чистая прибыль компании,

- PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

- CSO — количество обыкновенных акций компании, находящихся в обращении.

Организация может выпускать новые акции на рынок, выкупать акции, объединять их. Чтобы высчитать базовую EPS нужно рассчитать средневзвешенное количество акций, которое находилось в обращении в течение периода.

Рассмотрим пример, у организации в обращении был 1 млн ценных бумаг, но в декабре она выпустила на рынок ещё 200 тысяч новых обыкновенных акций. Есть два варианта рассчитать базовую EPS:

- взять общее количество акций 1,2 млн;

- рассчитать средневзвешенное количество ценных бумаг, а именно: 1 000 000 х 335 + 1 200 000 х 30)/365 = 1 016 438.

Тогда формула расчета базовой EPS будет выглядеть так:

Basic EPS = (NP — PD)/WACSO, где

- NP — чистая прибыль компании,

- PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

- WACSO — средневзвешенное количество обыкновенных акций.

Как правило, в финансовой отчетности организация отмечает количество акций, которые использовались для расчета EPS.

Разводненная EPS

Разводненная EPS всегда будет меньше базовой, она более объективна, поэтому инвесторам рекомендуется ориентироваться именно на этот показатель.

Формула для расчёта разводненной EPS будет выглядеть так:

Diluted EPS = (NP — PD)/ (WACSO + СDS), где

- NP — чистая прибыль компании,

- PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

- WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

- СDS — количество акций, которое может добавиться в случае разводнения.

Наиболее часто для расчётов используются Diluted и Basic EPS. Если нужен более гибкий анализ, то можно рассчитать значение прибыли от продолжающейся деятельности и прибыль без учета чрезвычайных статей.

EPS от продолжающейся деятельности

EPS от продолжающейся деятельности рассчитывается с учётом закрытия убыточных проектов. В таком случае инвестору следует ориентироваться на те проекты, которые продолжают работать в течение периода.

Рассчитать разводненную EPS от продолжающейся деятельности можно следующим образом:

Diluted EPS From Continuing Operations = (NP From Continuing Operations — PD)/ (WACSO + СDS), где

- NP From Continuing Operations — чистая прибыль компании от продолжающейся деятельности,

- PD — сумма дивидендов, которая выплачена владельцам привилегированных акций,

- WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

- СDS — количество акций, которое может добавиться в случае разводнения.

EPS без учета чрезвычайных статей

В каждой компании бывают моменты, когда приходит разовая прибыль. Например, ей удаётся продать земли или какие-то активы. Также у компании могут быть какие-то разовые убытки, например, уплата штрафов.

Эти моменты учитываются при расчете EPS без учета чрезвычайных статей. Такие показатели особо не влияют на общую прибыль организации. Их следует учитывать лишь в том случае, когда у компании были расходы или доходы, не характерные для её обычной деятельности.

Рассчитать базовую EPS без учета чрезвычайных статей можно следующим образом:

Basic EPS Excluding Extraordinary Items = (NP — PD + (-) EI)/WACSO, где

- NP — чистая прибыль компании,

- PD — сумма дивидендов, которая выплачена акционерам по привилегированным акциям,

- WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

- EI — чрезвычайные статьи расходов или доходов.

Примеры расчета базовой прибыли

На основании формул рассчитываем базовую прибыль.

Пример №1. В отчётном периоде (12 месяцев) у некой организации прибыль составила 1 000 000 рублей. Из этой суммы 200 000 рублей ушло на дивиденды по привилегированным акциям. Рассчитаем базовую прибыль на одну ценную бумагу с учётом того, что обыкновенных акций у этой компании 500 000 штук.

(1 000 000 – 200 000) / 500 000 = 1,6 руб.

Обратите внимание, если количество акций компании менялось в этом отчётном периоде (был выпуск новых, выкуп или объединение), тогда в формуле нужно использовать средневзвешенный показатель.

Пример №2. В начале года у организации было в обращении 500 000 акций. Через 3 месяца на рынок выпустили ещё 100 тысяч акций. Через 8 месяцев выкуплено 50 000 акций, а через 10 ещё выпущено и оплачено 70 тысяч акций. В этом случае средневзвешенный показатель рассчитывается исходя из того, сколько месяцев в году акция была в обороте:

500 000 + 100 000 * 9 / 12 – 50 000 * 4 / 12 + 70 000 * 2 / 12 = 570 000 шт.

Тогда с учётом тех же самых данных по прибыли и дивидендам по привилегированным акциям мы получим:

(1 000 000 – 200 000) / 570 000 = 1,4 руб.

Где найти информацию о базовой прибыли на акцию

Организация обязана публиковать на своём сайте данные о базовой и разводненной прибыли на акцию в отчете о прибылях, убытках и иных доходах. Посмотрите на рисунке, как это может выглядеть на примере отчётности ПАО «Сургутнефтегаз».

Эти данные также можно найти в отчете о прибылях, убытках и прочем совокупном доходе или в примечаниях к отчету.

Как можно использовать EPS

Данные EPS можно использовать для определения разных показателей, на основании которых инвестор строит стратегию покупки акций.

Прибыльность

При определении прибыльности компании положительное значение EPS означает прибыль, отрицательное — убыток. Даже если акционер не очень разбирается в отчётности, он может сравнить прибыль организации со стоимостью ценной бумаги. В целом лучше выбирать компании для инвестирования, где выше значение EPS и больше темпы его роста.

Консенсус-прогнозы

EPS важный показатель для аналитики. Инвестор может ориентироваться на прогнозы аналитиков, в них показаны результаты работы организации по итогам отчетности. Чем лучше EPS в отчётах компании в сравнении с прогнозом аналитиков, тем лучше для инвестора.

Мультипликаторы

Сравниваем EPS со стоимостью акции с помощью мультипликатора P/E, где P — текущая цена акции, а E — EPS. Таким образом, можно определить, насколько недооценена/переоценена акции, если сравнить её с ценными бумагами конкурентов. Чем ниже P/E в сравнении с конкурентами, тем больше недооценена акция и тем больше у неё потенциал роста.

Дивиденды

Если организация выплачивает дивиденды соразмерно полученной прибыли, то, высчитав EPS, можно рассчитать размер будущих дивидендов.

Преимущества и недостатки EPS

В статье мы рассмотрели, что такое EPS в акциях и как этот показатель рассчитывается. Как и любые данные для инвестиционного анализа, он имеет свои преимущества и недостатки.

Преимущества:

- доступно для обычных пользователей;

- наглядно получаем первичную оценку работы организации;

- для расчёта используется информация из открытых источников.

Недостатки:

Применять этот показатель для оценки работы организации стоит исключительно в динамике, сравнивая данные за несколько отчётных периодов. Поэтому он больше подходит для работы с данными известных компаний, работающих на рынке много лет. При работе с компаниями, которые недавно выпустили акции на рынок, стоит относиться к расчетам с большой осторожностью.

К недостаткам EPS относится:

- организация может несколько раз в год изменять количество акций в обращении, что искажает значение EPS;

- EPS не учитывает стоимость акции, поэтому этот показатель нужно сопоставлять с ценой акции.

К сожалению, EPS не отражает некоторые моменты деятельности организации, такие как уровень долговой нагрузки и размер капитальных вложений. Не исключено, что организация с большим EPS и невысокой стоимостью акций имеет большие долги и большие капитальные затраты или низкую рентабельность капитала.

Средневзвешенное количество акций в обращении рассчитывается путем умножения количества акций в обращении после учета выпуска и выкупа акций в каждом отчетном периоде на его долю, взвешенную по времени, и после этого суммирования общей суммы за каждый отчетный период финансового года.

Средневзвешенное количество акций в обращении — это количество акций компании после внесения изменений в акции в течение года. Количество акций компании может меняться в течение года по разным причинам. Например, выкуп акцийВыкуп акцийВыкуп акций относится к выкупу собственных размещенных акций компании на открытом рынке с использованием накопленных средств компании для уменьшения количества находящихся в обращении акций на балансе компании. Это делается либо для увеличения стоимости существующих акций, либо для предотвращения того, чтобы различные акционеры контролировали компанию. Подробнее, новый выпуск акций, дивиденды по акциям, дробление акций, конвертация варрантов и т. д. Таким образом, при расчете прибыли на акцию , Компании необходимо найти средневзвешенное числоНайти средневзвешенное числоФормула средневзвешенного значения просто суммирует произведения каждого значения с соответствующим весом. Здесь большее значение придается весу значений, а не самим переменным. Подробнее об акциях, находящихся в обращении. Он включает все такие сценарии изменения средневзвешенного количества акций, чтобы получить справедливую прибыль на акцию.

Оглавление

- Что такое средневзвешенные акции в обращении?

- Шаги для расчета средневзвешенных акций в обращении

- Расчет средневзвешенных акций в обращении

- #1 – Новые акции не выпущены

- #2 – Компания выпускает новые акции один раз в течение периода

- #3 – Компания выпускает новые акции дважды в течение года

- №4 – Компания разделила акции в соотношении 1:2

- № 5 – Компания произвела обратную переоценку акций в соотношении 2:1.

- #6 – Компания выкупила акции

- Пример расчета средневзвешенной доли № 1

- Пример расчета средневзвешенной доли в обращении № 2

- Заключение

- Средневзвешенное количество акций выдающегося видео

- Рекомендуемые статьи

Шаги для расчета средневзвешенных акций в обращении

Ниже приведены три шага для расчета средневзвешенных акций в обращении. Акции в обращении. Акции в обращении — это акции, имеющиеся у акционеров компании в определенный момент времени после исключения акций, выкупленных организацией. Он отображается как часть собственного капитала в пассиве баланса компании.Подробнее.

- Первый шаг — найти количество обыкновенных акций на начало года и изменения в обыкновенных акциях в течение года.

- Рассчитывайте обновленные обыкновенные акции после каждого изменения.

- Выпуск новых акций увеличивает количество обыкновенных акций.

- Выкуп акций уменьшает количество обыкновенных акций.

- Взвесьте акции, находящиеся в обращении, по части года между этим изменением и следующим изменением: вес = дни в обращении / 365 = месяцы в обращении / 12

Расчет средневзвешенных акций в обращении

Давайте рассмотрим следующий пример и включим различные сценарии, которые могут повлиять на средневзвешенное количество акций в обращении.

#1 – Новые акции не выпущены

Пусть есть компания А, которая имеет 100 тысяч акций в обращении на начало года, т. е. на 1 января. Компания не выпускала новые акции.

- Таким образом, средневзвешенное количество акций в обращении = (100 000 X 12)/ 12 = 100 000

Мы умножили число на 12 для каждого месяца и получили среднее значение за эти 12 месяцев. Поскольку в данном случае новые акции не выпускались, каждый месяц в обращении находилось 100 тысяч акций; следовательно, в течение года у Компании была 1 тыс. акций в обращении.

#2 – Компания выпускает новые акции один раз в течение периода

Теперь компания А выпустила 12 тысяч новых акций 1 апреля.

- Таким образом, у Общества было 100 тысяч акций в течение первых трех месяцев и 112 000 акций в течение остальных девяти месяцев.

- Таким образом, средневзвешенное количество акций в обращении в этом случае = (100000*3 + 112000*9)/12 = 1308000/12 = 109000

- Таким образом, средневзвешенное количество акций, находящихся в обращении в данном случае, составляет 109 000 акций, находящихся в обращении на конец года.

Мы пропорционально распределили средневзвешенное количество акций в соответствии с их дюрацией. Проще говоря, средства, полученные от выпуска новых акций, были доступны Компании только в течение девяти месяцев; следовательно, эти числа были пропорциональны.

#3 – Компания выпускает новые акции дважды в течение года

Компания А выпустила еще 12 тысяч акций 1 октября в течение года. Посмотрим, как изменится средневзвешенное количество акций в обращении.

- Таким образом, Общество владеет 100 тысячами акций в течение первых трех месяцев, 112 000 акций в течение следующих шести месяцев и 124 000 акций в течение последних трех месяцев.

- Таким образом, средневзвешенное количество акций в обращении в этом случае = (100000*3 + 112000*6 + 124000*3)/12 = 1344000/12 = 112000

- Таким образом, средневзвешенное количество акций, находящихся в обращении в данном случае, составляет 112 000 акций, находящихся в обращении на конец года.

- Следовательно, из этого примера мы можем сказать, что всякий раз, когда будет производиться новая эмиссия акций, мы добавим их к существующему количеству акций и пропорционально распределим в течение той части года, когда они были доступны для Компании.

Тем не менее, ситуация меняется всякий раз, когда Компания производит дробление акций или их переворот.

Во-первых, давайте представим, что Компания произвела дробление акций.

№4 – Компания разделила акции в соотношении 1:2

По описанному выше сценарию Компания произвела дробление акций в соотношении 1:2, т.е. за каждую инвестор получил одну дополнительную акцию.

Пусть компания А разделит акции 1 декабря.

- В таком случае все предыдущие акции Компании умножаются на 2. Это связано с тем, что стоимость акций одинакова до и после дробления акций. Инвестор не теряет и не выигрывает от таких мер.

- Следовательно, средневзвешенное количество акций будет = (200000*3 + 224000*6 + 248000*3)/12 = 2688000/12 = 224000

- Таким образом, средневзвешенное количество акций в обращении также удвоилось благодаря дроблению акций.

Теперь рассмотрим сценарий разворота акции. Реверс акций — это не что иное, как противоположность дробления акций. Разделение акций. Разделение акций — это процесс, посредством которого компания увеличивает количество своих акций, снижая цену за акцию. читать далее. Если инвестор владеет двумя акциями Компании, теперь у него будет одна акция.

№ 5 – Компания произвела обратную переоценку акций в соотношении 2:1.

Исходя из приведенного выше сценария, Компания произвела реверс акций в соотношении 2:1, т. е. теперь у инвестора будет одна акция на каждые две акции, принадлежащие Компании.

Пусть компания А произведет реверс акций 1 декабря.

- Теперь в таком случае все предыдущие доли в Обществе делятся на 2.

- Следовательно, средневзвешенное количество акций будет = (50000*3 + 56000*6 + 62000*3)/12 = 672000/12 = 56000

- Очевидно, что после общего реверса количество акций в обращении сократилось вдвое.

#6 – Компания выкупила акции

Выше мы видели корпоративные действия и их отношение к средневзвешенным акциям в обращении. Теперь давайте рассмотрим выкуп акций. Если Общество выкупает акции, они учитываются аналогично выпущенным акциям, но, наоборот, акции вычитаются из расчета.

Согласно сценарию 3 компания А выкупает 12 000 акций 1 октября.

- Таким образом, в течение первых трех месяцев Общество имеет 100 тысяч акций, в течение следующих шести месяцев – 112 000 акций, а в течение последних трех месяцев – снова 100 000 акций.

- Таким образом, средневзвешенное количество акций в обращении в этом случае = (100000*3 + 112000*6 + 100000*3)/12 = 1272000/12 = 106000

- Таким образом, на конец года у Компании в обращении находится 106 000 акций.

Ниже приведен пример расчета средневзвешенных акций, когда акции выпускаются и выкупаются в течение года.

В приведенной ниже таблице показаны расчеты средневзвешенных долей в табличном формате.

Этот второй пример расчета средневзвешенных акций в обращении рассматривает случаи, когда акции выпускаются и выплачиваются дивиденды по акциям в течение года.

В приведенной ниже таблице показаны расчеты средневзвешенных долей в табличном формате.

Заключение

Средневзвешенные акции в обращении являются важным фактором при расчете прибыли на акцию для Компании. Поскольку количество акций Компании постоянно меняется в связи с различными корпоративными действиями, такими как новая эмиссия акций, выкуп акций, дробление акций, обратный обмен акций и т. д., а новые акции или выкупленные акции были доступны у Компании в течение часть года, имеет смысл пропорционально распределить доли, чтобы найти средневзвешенное значение.

Средневзвешенное количество акций выдающегося видео

Рекомендуемые статьи

Это было руководством к тому, какие средневзвешенные акции находятся в обращении. Здесь мы рассмотрим шаги по его расчету при выпуске акций, обратном выкупе, дивидендах по акциям, дроблении акций, обратном обмене акций и многом другом. Вы можете ознакомиться с этими статьями ниже, чтобы узнать больше о бухгалтерском учете:

- Определение обратного дробления акций

- Совместно выпущенные типы

- Что такое дивиденды по акциям?

- Формула прибыли на акцию

- Привилегированные акции

Как рассчитать величину базовой и разводненной прибыли на акцию

«МСФО и МСА в кредитной организации», 2012, N 2

Данные о прибыли на акцию часто публикуются в финансовой прессе и широко используются акционерами и потенциальными инвесторами при оценке рентабельности банка, влияя таким образом на принятие решений об инвестировании и в итоге отражаясь на рыночной капитализации. Поэтому при составлении отчетности по МСФО необходимо четко представлять методику расчета базовой прибыли на акцию, а также то, какие ценные бумаги могут оказывать на нее разводняющий эффект и как его нужно учесть в расчетах.

Порядок расчета прибыли на акцию

Порядок расчета прибыли на акцию описан в МСФО (IAS) 33 «Прибыль на акцию». Данный Стандарт в обязательном порядке применяется банками, обыкновенные акции или потенциальные обыкновенные акции которых обращаются на открытом рынке (местной или зарубежной фондовой бирже или внебиржевом рынке ценных бумаг, включая местные и региональные рынки). Если банк только собирается выпустить обыкновенные акции в открытое обращение и представил свою финансовую отчетность или находится в процессе ее представления комиссии по ценным бумагам или другой регулирующей организации, то он также обязан раскрывать данный показатель. Все другие кредитные организации могут применять требования Стандарта по аналогии, но так как это не является обязательным, то они делают это довольно редко.

В соответствии с требованиями МСФО (IAS) 33 банку необходимо рассчитывать два вида прибыли на акцию: базовую и разводненную (пониженную). Разводненная прибыль рассчитывается при наличии разводняющих ценных бумаг.

Базовая прибыль на акцию

Вычисление базовой прибыли на акцию производится по формуле:

БПА = (ЧП — ПД) / СКА,

где БПА — базовая прибыль на акцию;

ЧП — чистая прибыль за период;

ПД — посленалоговые суммы дивидендов по привилегированным акциям, разницы, возникающие после погашения привилегированных акций, и другие аналогичные эффекты привилегированных акций, классифицированных как капитал;

СКА — средневзвешенное количество акций в обращении.

Необходимо отметить, что базовая прибыль на акцию рассчитывается в отношении держателей именно обыкновенных акций банка и определяется путем деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период. В случае если компания раскрывает отдельно величину чистой прибыли или убытка от продолжающейся деятельности, базовая прибыль на акцию должна рассчитываться и в отношении этого показателя. На практике банки могут раскрывать информацию и в отношении других промежуточных компонентов прибыли: прибыль/убыток от прекращенной деятельности, кумулятивный эффект изменения учетной политики.

Рассмотрим подробнее каждый из показателей, участвующих в расчете базовой прибыли на акцию.

При расчете прибыли или убытков за период приходящихся на долю держателей обыкновенных акций материнского банка (для консолидированной отчетности) учитываются все статьи доходов и расходов, приходящихся на долю держателей обыкновенных акций материнского банка, которые признаны в том или ином периоде, включая расходы по налогу на прибыль и дивиденды по привилегированным акциям, относящимся к обязательствам.

К вычитаемым из прибыли или убытков посленалоговым привилегированным дивидендам относятся:

- посленалоговые привилегированные дивиденды по некумулятивным привилегированным акциям, о выплате которых было объявлено, за данный период;

- причитающиеся за данный период посленалоговые привилегированные дивиденды по кумулятивным привилегированным акциям независимо от того, объявлено об их выплате или нет. К привилегированным дивидендам за период не относятся никакие привилегированные дивиденды по кумулятивным привилегированным акциям, которые были выплачены или о выплате которых было объявлено в текущий период, если они причитаются за предыдущие периоды.

Привилегированные акции, по которым первоначально выплачиваются низкие дивиденды, чтобы компенсировать расходы банка на продажу привилегированных акций со скидкой, или по которым в более поздние периоды выплачиваются дивиденды выше рыночных, чтобы компенсировать расходы инвесторов на покупку этих акций с премией, иногда называют привилегированными акциями с растущей нормой дивиденда. Вся первоначальная эмиссионная скидка или премия по привилегированным акциям с растущей нормой дивиденда списывается за счет нераспределенной прибыли с использованием метода эффективной ставки процента и для целей расчета прибыли на акцию считается привилегированными дивидендами.

Примечание. При расчете прибыли на акцию дивиденды по кумулятивным привилегированным акциям исключаются из чистой прибыли за период, даже если они не были объявлены.

Определение средневзвешенного количества акций в обращении

Наиболее трудоемким для расчета является показатель средневзвешенного количества акций в обращении. Поскольку чистая прибыль является интервальным показателем, характеризующим деятельность банка за период, то и делиться она должна на среднее количество акций, чтобы адекватно отражать зависимость между величиной привлеченного акционерного капитала и прибылью. Таким образом, выпущенные или выкупленные в течение периода акции должны быть усреднены периодом их нахождения в обращении.

Пример 1. У банка А на 1 января отчетного года в обращении находилось 500 000 обыкновенных акций. В течение года произошли следующие изменения:

- 1 марта выпущено и оплачено 20 000 акций;

- 1 июня приобретено 100 000 собственных акций;

- 1 декабря выпущено и оплачено 10 000 акций.

Расчет средневзвешенного количества акций в обращении может быть произведен двумя способами: либо к акциям на начало года прибавляются выпущенные (отнимаются выкупленные) акции, умноженные на долю года, оставшуюся до отчетной даты, либо начиная с 1 января и на каждую дату изменений считается количество акций в обращении и умножается на долю года, на которую данное количество находилось в обращении, после чего полученные числа суммируются.

Способ 1.

СКА = 500 000 + 20 000 x 10 / 12 — 100 000 x 7 / 12 + 10 000 x 1 / 12 = 459 167.

Способ 2.

СКА = 500 000 x 2 / 12 + 520 000 x 3 / 12 + 420 000 x 6 / 12 + 430 000 x 1 / 12 = 459 167.

Важным является определение момента, с которого акции должны включаться в расчет. Обычно это происходит, когда владение ими позволяет получить какое-либо возмещение (как правило, со дня их выпуска), например:

- обыкновенные акции, выпущенные и реализованные за наличные, включаются в расчет этого показателя с момента, когда получение этих денег уже возможно;

- обыкновенные акции, выпущенные после добровольного реинвестирования дивидендов, включаются в расчет, когда эти дивиденды уже реинвестированы;

- обыкновенные акции, выпущенные в результате конвертации долгового инструмента в обыкновенные акции, включаются в расчет с момента прекращения начисления процентов по этому инструменту;

- обыкновенные акции, выпущенные в обмен на проценты или основную сумму долга по другим финансовым инструментам, включаются в расчет со дня прекращения начисления процентов;

- обыкновенные акции, выпущенные в обмен на урегулирование какого-либо обязательства предприятия, включаются в расчет со дня урегулирования;

- обыкновенные акции, выпущенные как возмещение за приобретенные активы, отличные от денежных средств, включаются в расчет начиная со дня, на который признается приобретение;

- обыкновенные акции, предоставленные за оказание предприятию услуг, включаются в расчет с момента оказания этих услуг.

Отдельный случай изменения количества акций в обращении представляет собой дробление. В такой ситуации расчет изменится — количество акций в обращении будет пересчитано с начала года, а не с момента дробления. Например, если на начало года у банка в обращении находилось 200 000 обыкновенных акций и 1 июля было произведено дробление 2 к 1, то средневзвешенное количество акций в обращении составит не 300 000, как в случае с обычным выпуском (200 000 + 200 000 x 6 / 12), а 400 000 (количество акций после дробления).

Причина такого расчета заключается в том, что при дроблении не происходит изменения величины чистых активов (собственного капитала) банка, то есть 200 000 старых акций — это то же самое, что и 400 000 новых. Поэтому с экономической точки зрения весь год в обращении находилось 400 000 новых акций. Если бы вместо дробления было выпущено 200 000 дополнительных акций, это привело бы к росту капитала.

Пример 2. У банка А на 1 января отчетного года в обращении находилось 500 000 обыкновенных акций. В течение года произошли следующие изменения:

- 1 марта выпущено и оплачено 20 000 акций;

- 1 июня приобретено 100 000 собственных акций;

- 30 июня произведено дробление акций 2 к 1;

- 1 декабря выпущено и оплачено 10 000 акций;

- 31 декабря выпущено и оплачено 100 000 акций.

Прибыль за год составила 15 000 000 руб.

В такой ситуации в расчет средневзвешенного количества акций в обращении добавится коэффициент дробления 2 (для всех значений до дробления), чтобы привести в соответствие показатели количества акций до и после дробления.

СКА = 500 000 x 2 + 20 000 x 10 / 12 x 2 — 100 000 x 7 / 12 x 2 + 10 000 x 1 / 12 = 917 500

либо

СКА = 500 000 x 2 / 12 x 2 + 520 000 x 3 / 12 x 2 + 420 000 x 6 / 12 x 2 + 850 000 x 1 / 12 = 917 500.

100 000 акций, выпущенных 31 декабря, в расчет не принимаются, так как они не находились в обращении в течение отчетного года. Базовая прибыль на акцию составит:

БПА = 15 000 000 / 917 500 = 16,35 руб.

К аналогичным операциям относится капитализация или бонусная эмиссия (иногда называемая выплатой дивидендов акциями), а также любая иная эмиссия, обладающая свойствами бонусной, например выпуск прав для уже существующих держателей акций.

При капитализации, бонусной эмиссии или дроблении акций обыкновенные акции распространяются между уже существующими держателями без дополнительного возмещения. Поэтому количество обыкновенных акций в обращении возрастает без увеличения ресурсов банка. Количество обыкновенных акций, находившихся в обращении до этого события, корректируется на пропорциональное изменение количества обыкновенных акций в обращении, как если бы это событие произошло в начале самого раннего из охватываемых отчетностью периодов.

Если структура капитала банка простая, то есть состоит только из обыкновенных акций или не содержит потенциальных обыкновенных акций, то расчеты на этом заканчиваются. Если же у банка имеются разводняющие ценные бумаги, ему также необходимо произвести расчет разводненной прибыли на акцию.

Разводненная прибыль на акцию

Разводненная прибыль на акцию рассчитывается в том случае, если у банка сложная структура капитала, то есть имеются конвертируемые ценные бумаги, опционы и варранты на акции или другие права, которые при осуществлении (конвертации) могут разводнить прибыль на акцию. Банки со сложной структурой капитала не обязаны раскрывать разводненную прибыль на акции, если их ценные бумаги являются антиразводняющими, то есть при конвертации или исполнении увеличивают прибыль на акцию (уменьшают убыток на акцию). Данное требование является следствием принципа консерватизма, так как призвано показать пользователям финансовой отчетности наихудший результат разводнения.

Цель расчета разводненной прибыли на акцию согласуется с целью расчета базовой прибыли на акцию — дать представление о доле владельца каждой обыкновенной акции в результатах деятельности банка и в то же время учесть влияние всех разводняющих потенциальных обыкновенных акций, находившихся в обращении в течение данного периода. В результате:

- прибыль или убытки, приходящиеся на долю держателей обыкновенных акций, увеличиваются на суммы посленалоговых дивидендов и процентов, признанных за этот период в отношении разводняющих потенциальных обыкновенных акций, и корректируются на все прочие изменения доходов или расходов, которые могли бы быть вызваны конвертацией разводняющих потенциальных обыкновенных акций;

- средневзвешенное количество обыкновенных акций в обращении увеличивается на средневзвешенное количество дополнительных обыкновенных акций, которые оказались бы в обращении в случае конвертации всех разводняющих потенциальных обыкновенных акций.

Конвертируемые ценные бумаги

При учете влияния на величину прибыли на акцию конвертируемых ценных бумаг применяется метод условной конвертации. Он предполагает, что в начале отчетного периода либо в момент выпуска, если они были выпущены в течение периода, данные бумаги были конвертированы. В связи с этим производится исключение начисленных по ним процентов, то есть предполагается, что если бы эти ценные бумаги были конвертированы, то банк избежал бы соответствующих процентных расходов. Данные изменения затрагивают числитель и знаменатель формулы для расчета базовой прибыли на акцию.

Пример 3. Прибыль банка А за отчетный период составила 15 000 000 руб., средневзвешенное количество акций в обращении — 1 000 000. Кроме того, у банка имеются два выпуска конвертируемых облигаций:

- первый выпуск был размещен в предыдущем году и представляет собой 12%-ные облигации номиналом 2 000 000 руб., конвертируемые в 25 000 простых акций;

- второй выпуск был размещен 30 июля текущего года и представляет собой 15%-ные облигации номиналом 1 500 000 руб., конвертируемые в 20 000 простых акций.

Базовая прибыль на акцию составляет: 15 000 000 / 1 000 000 = 15 руб. Налог на прибыль взимается по ставке 20%.

Для расчета разводненной прибыли на акцию необходимо рассчитать скорректированную чистую прибыль (учесть влияние процентов) и средневзвешенное количество акций в обращении, скорректированное для разводненной прибыли на акцию (учесть влияние условной конвертации облигаций в обыкновенные акции).

Рассчитаем сумму процентов, начисленных по конвертируемым облигациям:

2 000 000 x 12% + 1 500 000 x 15% x 5 / 12 = 333 750 руб.

Кроме того, необходимо учесть эффект налогообложения, так как если бы банк не начислил данные расходы по процентам, то с дополнительной прибыли был бы заплачен налог в размере:

333 750 x 0,2 = 66 750 руб.

Таким образом, прибыль надо увеличить на 267 000 руб.

333 750 — (333 750 x 0,2) = 333 750 руб. x (1 — 0,2) = 267 000 руб.

Итого скорректированная чистая прибыль равна 15 267 000 руб.

Скорректированное СКА составит:

1 000 000 + 25 000 + 20 000 x 5 / 12 = 1 033 333.

Таким образом, разводненная прибыль на акцию равна:

15 267 000 / 1 033 333 = 14,77 руб.

Если проценты по облигациям или количество акций, в которые они конвертируются, таковы, что прибыль на акцию увеличивается по сравнению с базовой, то считается, что такие ценные бумаги обладают антиразводняющим эффектом и не принимаются в расчет.

Варранты и опционы на акции

Варранты и опционы на акции по своей сути аналогичны и предоставляют их держателям право приобрести акции по фиксированной цене в течение определенного периода времени. Для их включения в расчет разводненной прибыли на акцию используется метод собственных выкупленных акций, который также предполагает, что изменения осуществляются на начало отчетного периода или дату выпуска, если она была в течение этого периода. Считается, что денежные средства, полученные от осуществления варрантов, направляются на приобретение собственных акций с целью передачи их держателям варрантов, а недостающее количество покрывается за счет дополнительного выпуска акций.

Примечание. Учет возможного влияния реализации прав имеющихся у держателей варрантов и опционов на величину прибыли на акцию производится с использованием метода собственных выкупленных акций.

Например, если рыночная стоимость акций составляет 50 руб., а цена исполнения варранта 25 руб., то для приобретения одной акции на рынке понадобится выручка от исполнения двух варрантов. Так как два варранта дают право на получение двух акций, то, помимо одной акции, выкупленной на рынке, необходимо выпустить еще одну. Таким образом, исполнение каждых двух варрантов приводит к возникновению одной дополнительной акции в обращении. Для опционов используются аналогичные расчеты. При этом необходимо иметь в виду, что, хотя и предполагается, что права на исполнение варрантов или опционов реализованы на начало отчетного периода или дату выпуска, стоимость их исполнения сравнивается со средней стоимостью акции за период, а не на дату выпуска разводняющих ценных бумаг или начало года.

Если же цена исполнения варранта или опциона выше рыночной цены акций, то расчет по методу собственных выкупленных акций приведет к сокращению числа акций в обращении, поскольку на денежные средства, полученные от осуществления таких ценных бумаг, было бы выкуплено большее количество акций, чем необходимо передать их держателям, то есть количество акций в обращении уменьшилось. В такой ситуации опционы и варранты являются антиразводняющими ценными бумагами и исключаются из расчета разводненной прибыли.

Пример 4. Чистая прибыль банка за период составила 5 000 000 руб. Средневзвешенное количество акций в обращении — 100 000. 1 января было выпущено 5000 опционов на акции (каждый опцион дает право на приобретение одной акции) с ценой исполнения 42 руб. Средняя цена акции за отчетный период составила 70 руб.

Рассчитаем средневзвешенное количество акций в обращении с учетом исполнения всех опционов по методу собственных выкупленных акций. При исполнении опционов будет получено:

42 x 5000 = 210 000 руб., что позволит выкупить 3000 собственных акций по рыночной цене:

210 000 / 70 = 3000 руб.

Таким образом, при осуществлении опционов в обращение будет дополнительно выпущено 2000 собственных акций (5000 — 3000). Тогда разводненная прибыль на акцию составит:

5 000 000 / (100 000 + 2000) = 49,02 руб.

Ранжирование разводняющих ценных бумаг

Наиболее сложной для расчета является ситуация, когда у банка имеется несколько видов разводняющих ценных бумаг, поскольку необходимо корректно учесть их влияние на прибыль на акцию и показать наихудший вариант разводнения. Антиразводняющие ценные бумаги сразу исключаются из расчета. Чтобы корректно учесть влияние оставшихся ценных бумаг, их необходимо ранжировать по степени влияния на прибыль на акцию, чтобы избежать искажения информации в отчетности.

Для этого необходимо придерживаться следующего алгоритма:

- Рассчитать разводняющий эффект каждой ценной бумаги: поделить корректировку чистой прибыли на корректировку средневзвешенного количества акций в обращении, к которым приводит конвертация или исполнение прав по ценной бумаге.

- Ранжировать все ценные бумаги по влиянию на прибыль на акцию от наибольшего эффекта к наименьшему. При этом необходимо иметь в виду, что чем меньше значение, полученное в п. 1 алгоритма, тем больший разводняющий эффект оказывает ценная бумага.

- Рассчитать разводненную прибыль на акцию путем пошагового прибавления разводняющего эффекта каждой ценной бумаги в порядке, определенном в п. 2, до тех пор, пока влияние очередной бумаги не станет антиразводняющим или пока не будут учтены все ценные бумаги.

Пример 5. Прибыль банка А за отчетный год составляет 25 000 000 руб. Средневзвешенное количество акций в обращении — 5 900 000. На начало года у банка имеются следующие виды разводняющих ценных бумаг:

- опционы на акции — 500 000 шт. (каждый опцион дает право на приобретение одной акции) с ценой исполнения 45 руб. Средняя цена акции за отчетный период составила 55 руб.;

- конвертируемые облигации — 1 600 000 шт. номиналом 45 руб. и ставкой доходности 12% годовых; каждая облигация конвертируется в одну акцию;

- конвертируемые облигации — 600 000 шт. номиналом 40 руб. и ставкой доходности 14% годовых; каждые две облигации конвертируются в одну акцию;

- конвертируемые облигации — 900 000 шт. номиналом 35 руб. и ставкой доходности 10% годовых; каждая облигация конвертируется в одну акцию;

- конвертируемые облигации — 400 000 шт. номиналом 60 руб. и ставкой доходности 11% годовых; каждая облигация конвертируется в две акции.

В течение года никаких операций с разводняющими ценными бумагами не происходило.

Базовая прибыль на акцию, таким образом, составила:

25 000 000 / 5 900 000 = 4,24 руб.

Далее рассчитаем разводняющий эффект для всех ценных бумаг (табл. 1).

Таблица 1

Расчет разводняющего эффекта для каждого класса всех ценных бумаг

Ценные бумаги |

Влияние на |

Влияние на |

Разводняющий |

Ранг |

|

Опционы |

0 |

90 909 |

0 |

1 |

|

Облигации, 12% |

6 566 400 |

1 600 000 |

4,10 |

4 |

|

Облигации, 14% |

2 553 600 |

300 000 |

8,51 |

5 |

|

Облигации, 10% |

2 394 000 |

900 000 |

2,66 |

3 |

|

Облигации, 11% |

2 006 400 |

800 000 |

2,51 |

2 |

Из таблицы видно, что облигации со ставкой 14% годовых являются антиразводняющими и поэтому сразу исключаются из расчета.

Далее прибавляем влияние каждой ценной бумаги в соответствии с ее рангом (табл. 2).

Таблица 2

Расчет влияния каждого класса ценных бумаг в соответствии с их рангом

Ценные бумаги |

Пересчитанная |

Пересчитанное |

Разводненная прибыль |

|

Опционы |

25 000 000 |

5 990 909 |

4,17 |

|

Облигации, 11% |

27 006 400 |

6 790 909 |

3,98 |

|

Облигации, 10% |

29 400 400 |

7 690 909 |

3,82 |

|

Облигации, 12% |

35 966 800 |

9 290 909 |

3,87 |

Из расчета видно, что 12%-ные облигации не должны включаться в расчет, так как при ранжировании ценных бумаг они приводят к антиразводнению прибыли.

Ретроспективные корректировки

Если количество находящихся в обращении обыкновенных или потенциальных обыкновенных акций увеличивается в результате капитализации, бонусной эмиссии или дробления акций или уменьшается в результате обратного дробления акций, то рассчитанные базовая и разводненная прибыль на акцию за все охватываемые отчетностью периоды подлежит ретроспективной корректировке.

Если эти изменения произошли после окончания отчетного периода, но до утверждения финансовой отчетности к выпуску, то показатели на акцию финансовой отчетности, представленной за эти и все предыдущие периоды, должны быть рассчитаны на основе нового количества акций. О том, что при расчетах были учтены подобные изменения, необходимо упомянуть особо. Кроме того, базовая и разводненная прибыль на акцию за все охватываемые отчетностью периоды корректируется ретроспективно в случае признания ошибок и изменения учетной политики.

Банк не пересчитывает разводненную прибыль на акцию ни за какой из охватываемых отчетностью периодов в случае изменения в допущениях, сделанных при расчете прибыли на акцию, или в случае конвертации потенциальных обыкновенных акций в обыкновенные.

Раскрытие информации

Кроме самих показателей базовой и разводненной (при наличии) прибыли на акцию, банк в своей отчетности обязан раскрывать следующую информацию:

- суммы, использованные в качестве числителей при расчете базовой и разводненной прибыли на акцию, а также результаты сверки этих сумм с прибылью или убытками, приходящимися на долю материнского банка за данный период. Сверка должна учитывать влияние, оказываемое на прибыль на акцию каждым классом инструментов, от которого зависит этот показатель;

- средневзвешенные количества обыкновенных акций, использованные при расчете базовой и разводненной прибыли на акцию в качестве знаменателей, а также результаты сверки этих знаменателей друг с другом. Сверка должна учитывать влияние, оказываемое на прибыль на акцию каждым классом инструментов, от которого зависит этот показатель;

- перечень инструментов (включая акции, эмитируемые при наступлении определенных событий), которые способны привести к разводнению базовой прибыли на акцию в будущем, но не были включены в расчет разводненной прибыли на акцию, поскольку в охватываемые отчетностью периоды их эффект был антиразводняющим;

- описание сделок с обыкновенными акциями или с потенциальными обыкновенными акциями, кроме ретроспективных корректировок, которые были проведены после окончания отчетного периода и которые существенно изменили бы количество обыкновенных акций или потенциальных обыкновенных акций, находившихся в обращении на конец периода, если бы эти сделки были проведены до окончания отчетного периода.

П.А.Аникин

Директор

по аудиту и МСФО

ЗАО «РУФАУДИТ»

Количество акций, находящихся в обращении в компании, часто будет меняться из-за того, что компания выпускает новые акции, выкупает акции и списывает существующие акции. Количество находящихся в обращении акций также может измениться, если в акции будут превращены другие финансовые инструменты. Примером этого является то, что сотрудники компании конвертируют опционы своих сотрудников на акции (ESO) в акции.

Средневзвешенное количество акций в обращении — это расчет, который включает любые изменения количества акций компании в обращении за отчетный период. Отчетный период обычно совпадает с квартальным или годовым отчетом компании. Средневзвешенное значение является значительным числом, поскольку компании используют его для расчета ключевых финансовых показателей, таких как прибыль на акцию (EPS), за период времени.

Ключевые выводы

- Средневзвешенное количество акций в обращении — это расчет, который компания использует для отражения любых изменений количества акций компании в обращении за отчетный период.

- События, которые могут вызвать колебания количества акций компании в обращении, включают обратный выкуп акций, исполнение сотрудниками опционов на акции, выпуск новых акций и списание существующих акций.

- Чтобы рассчитать средневзвешенное количество акций в обращении, возьмите количество акций в обращении и умножьте на долю отчетного периода, покрываемую этими акциями; сделайте это для каждой порции, а затем сложите итоги.

- Для компании важно иметь точное средневзвешенное количество акций в обращении, поскольку это число используется для расчета ключевых финансовых показателей, таких как прибыль на акцию (EPS).

Важность средневзвешенного количества размещенных акций

Расчет средневзвешенного количества акций в обращении важен, поскольку он позволяет компании рассчитать прибыль на акцию (EPS), которая является мерой того, сколько денег компания зарабатывает на каждой акции. Потенциальные инвесторы в компании смотрят на прибыль на акцию как на индикатор прибыльности компании и сравнивают этот показатель с прибылью на акцию других компаний, прежде чем принимать инвестиционное решение.

Например, предположим, что у компании в начале года находится в обращении 100 000 акций. В середине года он выпускает новые акции в количестве дополнительных 100 000 акций. Таким образом, общее количество размещенных акций увеличивается до 200 000 штук.

Если в конце года компания сообщает о прибыли в размере 200 000 долларов, какое количество акций следует использовать для расчета прибыли на акцию (EPS): 100 000 или 200 000? Если использовать 200 000 акций, прибыль на акцию составит 1 доллар, а если использовать 100 000 акций, прибыль на акцию составит 2 доллара — это довольно большой диапазон! Чтобы избежать путаницы, вызванной таким большим диапазоном, компания должна рассчитать средневзвешенное количество акций в обращении, чтобы получить более точную прибыль на акцию за данный период времени.

Расчет средневзвешенного количества размещенных акций

Этот потенциально большой диапазон является причиной использования средневзвешенного значения, так как он гарантирует, что финансовые расчеты будут максимально точными в случае изменения количества акций компании с течением времени. Средневзвешенное количество акций рассчитывается путем умножения количества акций в обращении на долю отчетного периода, охваченную этими акциями, для каждой части и, наконец, суммирования общей суммы. Средневзвешенное количество акций в обращении в нашем примере будет 150 000 акций.

Расчет прибыли на акцию за год затем будет рассчитан как прибыль, деленная на средневзвешенное количество акций (200 000 долл. США / 150 000 долл. США), что равно 1,33 долл. США на акцию.

Особые соображения

Понимание того, как рассчитать средневзвешенное значение, также может быть полезно индивидуальным инвесторам, которые хотят рассчитать свои затраты. Базовая стоимость относится к первоначальной цене покупки актива или инвестиции для целей налогообложения. Инвесторы рассчитывают основу затрат, чтобы определить, были ли их вложения прибыльными или нет, вместе с любыми возможными налогами, которые они могут задолжать с этих инвестиций.

Поскольку инвесторы часто покупают акции компании в разное время и в разных количествах по мере того, как они укрепляют свою позицию в акции, может быть проблемой отслеживать основу стоимости этих акций. Один из методов заключается в том, что инвестор рассчитывает средневзвешенную цену акций, уплаченных за акции. Инвестор умножит количество акций, приобретенных по каждой цене, на эту цену, а затем сложит эти значения. Наконец, разделите общую стоимость на общее количество приобретенных акций, чтобы получить средневзвешенную цену акций.