Среднегодовой темп роста применяется при анализе рядов динамики для выявления общей тенденции изменения показателя во времени.

Как видно из названия – это усредненный показатель. Его значение говорит о том, что если бы каждый год темп роста был одинаковым и равен среднему, то общий рост показателя был равен фактическому.

Среднегодовой темп роста можно определить двумя способами:

- Tp‾=yny1n−1∗100%overline{T_p}=sqrt[n-1]{frac{y_n}{y_1}}*100%,

где yny_n — значение показателя отчетного периода;

y1y_1 — значение показателя базового периода;

nn — количество лет.

- Tp‾=Kp2∗Kp3∗…∗Kpnn−1∗100%overline{T_p}=sqrt[n-1]{K_p^2*K_p^3*…*K_p^n}*100%,

где KpiK_p^i — цепной коэффициент роста за i-й период.

Примеры решения задач

Пример 1

В 2010 году на предприятии было выпущено продукции на 3650 тыс. руб., а в 2017 — на 4251 тыс. руб. Найти среднегодовой темп роста выпуска продукции.

Решение

Tp‾=425136508−1∗100%=102,2%overline{T_p}=sqrt[8-1]{frac{4251}{3650}}*100%=102,2%

В среднем за год выпуск продукции возрастал на 2,2%.

Ответ: Tp‾=102,2%overline{T_p}=102,2%

Пример 2

Рассчитать среднегодовой темп роста с использованием коэффициентов роста.

| Год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| Объем выпуска, тыс. шт. | 1020 | 1021 | 1300 | 1250 | 1280 | 1310 | 1390 | 1460 |

Решение

Решим данную задачу средствами MS Excel.

Коэффициент роста определяется как отношение показателя текущего года к предыдущему.

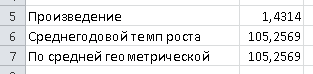

Получаем

Далее необходимо получить произведение этих коэффициентов.

Извлекаем корень 7-й степени. Это возможно двумя путями

Или

Также среднегодового темпа роста при помощи средней геометрической

Получили

Ответ: 105,26%.

Не можешь разобраться в этой теме?

Обратись за помощью к экспертам

![]()

Гарантированные бесплатные доработки

![]()

Быстрое выполнение от 2 часов

![]()

Проверка работы на плагиат

Средний годовой темп роста и средний годовой темп прироста

Прежде

всего

отметим,

что

приведенные

в

таблице

темпы

роста

( гр.7

и

являются

являются

рядами

динамики

относительных

величин

— производными

от

интервального

ряда

динамики

(гр.2).

Ежегодные

темпы

роста

(гр.7)

изменяются

по

годам

( 105%; 103,8%; 105,5%; 101,7%). Как

вычислить

среднюю

величину

из

ежегодных

темпов

роста

? Эта

величина

называется

среднегодовым

темпом

роста.

Среднегодовой

темп

роста

исчисляется

в

следующей

последовательности:

-

сначала

по

формуле

средней

геометрической

исчисляют

среднегодовой

коэффициент

роста

(снижения)

—

-

на

базе

среднегодового

коэффициента

определяют

среднегодовой

темп

роста

( )путем

)путем

умножения

коэффиицента

на

100%:

![]()

Среднегодовой

темп

прироста

(![]() определяется

определяется

путем

вычитания

из

темпа

роста

100%.

![]()

Среднегодовой

коэффициент

роста

( снижения

) по

формулам

средней

геометрической

может

быть

исчислен

двумя

способами:

1)

на

базе

абсолютных

показателей

ряда

динамики

по

формуле:

-

n —

число

уровней; -

n

— 1 —

число

лет

в

период;

2)

на

базе

ежегодных

коэффициентов

роста

по

формуле

![]()

-

m —

число

коэффициентов.

Результаты

расчета

по

формулам

равны,

так

как

в

обеих

формулах

показатель

степени

— число

лет

в

периоде,

в

течение

которого

происходило

изменение.

А

подкоренное

выражение

— это

коэффициент

роста

показателя

за

весь

период

времени

(см.

табл.

11.5, гр.6,

по

строке

за

1998 г.).

Среднегодовой

темп

роста

равен

![]()

Среднегодовой

темп

прироста

определяется

путем

вычитания

из

среднегодового

темпа

роста

100%. В

нашем

примере

среднегодовой

темп

прироста

равен

![]()

Следовательно,

за

период

1995 — 1998 гг.

объем

производства

продукта

«А»

в

среднем

за

год

возрастал

на

4,0%. Ежегодные

темпы

прироста

колебались

от

1,7% в

1998 г.

до

5,5% в

1997 г.

(за

каждый

год

темпы

прироста

см.

в

табл.

11.5, гр.

9).

Среднегодовой

темп

роста

(прироста)

позволяет

сравнивать

динамику

развития

взаимосвязанных

явлений

за

длительный

период

времени

(например,

среднегодовые

темпы

роста

численности

работающих

по

отраслям

экономики,

объема

производства

продукции

и

др.),

сравнивать

динамику

какого-либо

явления

по

разным

странам,

исследовать

динамику

какого-либо

явления

по

периодам

исторического

развития

страны.

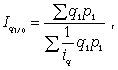

7.

Индексами называют

сравнительные

относительные

величины,

которые

характеризуют

изменение

сложных

социально-экономических

показателей

(показатели,

состоящие

из

несуммируемых

элементов)

во

времени,

в

пространстве,

по

сравнению

с

планом.

Индекс

— это

результат

сравнения

двух

одноименных

показателей,

при

исчислении

которого

следует

различать

числитель

индексного

отношения

(сравниваемый

или

отчетный

уровень)

и

знаменатель

индексного

отношения

(базисный

уровень,

с

которым

производится

сравнение).

Выбор

базы

зависит

от

цели

исследования.

Если

изучается

динамика,

то

за

базисную

величину

может

быть

взят

размер

показателя

в

периоде,

предшествующем

отчетному.

Если

необходимо

осуществить

территориальное

сравнение,

то

за

базу

можно

принять

данные

другой

территории.

За

базу

сравнения

могут

приниматься

плановые

показатели,

если

необходимо

использовать

индексы

как

показатели

выполнения

плана.

Индексы

формируют

важнейшие

экономические

показатели

национальной

экономики

и

ее

отдельных

отраслей.

Индексные

показатели

позволяют

осуществить

анализ

результатов

деятельности

предприятий

и

организаций,

выпускающих

самую

разнообразную

продукцию

или

занимающихся

различными

видами

деятельности.

С

помощью

индексов

можно

проследить

роль

отдельных

факторов

при

формировании

важнейших

экономических

показателей,

выявить

основные

резервы

производства.

Индексы

широко

используются

в

сопоставлении

международных

экономических

показателей

при

определении

уровня

жизни,

деловой

активности,

ценовой

политики

и

т.д.

Существует

два

подхода

в

интерпретации

возможностей

индексных

показателей:

обобщающий

(синтетический)

и

аналитический,

которые

в

свою

очередь

определяются

разными

задачами.

Суть

обобщающего

подхода

— в

трактовке

индекса

как

показателя

среднего

изменения

уровня

исследуемого

явления.

В

этом

случае

основной

задачей,

решаемой

с

помощью

индексных

показателей,

будет

характеристика

общего

изменения

многофакторного

экономического

показателя.

Аналитический

подход

рассматривает

индекс

как

показатель

изменения

уровня

результативной

величины,

на

которую

оказывает

влияние

величина,

изучаемая

с

помощью

индекса.

Отсюда

и

иная

задача,

которая

решается

с

помощью

индексных

показателей:

выделить

влияние

одного

из

факторов

в

изменении

многофакторного

показателя.

От

содержания

изучаемых

показателей,

методологии

расчета

первичных

показателей,

целей

и

задач

исследования

зависят

и

способы

построения

индексов.

По

степени

охвата

элементов

явления

индексы

делят

на

индивидуальные

и

общие

(сводные).

![]() Индивидуальные

Индивидуальные

индексы (i)

— это

индексы,

которые

характеризуют

изменение

только

одного

элемента

совокупности.

![]() Общий

Общий

(сводный)

индекс (I)

характеризует

изменение

по

всей

совокупности

элементов

сложного

явления.

Если

индексы

охватывают

только

часть

явления,

то

их

называют

групповыми.

В

зависимости

от

способа

изучения

общие

индексы

могут

быть

построены

или

как

агрегатные

(от

лат.

аggrega

— присоединяю)

индексы,

или

как

средние

взвешенные

индексы

(средние

из

индивидуальных).

Способ

построения ![]() агрегатных

агрегатных

индексов заключается

в

том,

что

при

помощи

так

называемых

соизмерителей

можно

выразить

итоговые

величины

сложной

совокупности

в

отчетном

и

базисном

периодах,

а

затем

первую

сопоставить

со

второй.

В

статистике

имеют

большое

значение

индексы

переменного

и

фиксированного

состава,

которые

используются

при

анализе

динамики

средних

показателей.

![]() Индексом

Индексом

переменного

состава называют

отношение

двух

средних

уровней.

![]() Индекс

Индекс

фиксированного

состава есть

средний

из

индивидуальных

индексов.

Он

рассчитывается

как

отношение

двух

стандартизованных

средних,

где

влияние

изменения

структурного

фактора

устранено,

поэтому

данный

индекс

называют

еще

индексом

постоянного

состава.

В

зависимости

от

характера

и

содержания

индексируемых

величин

различают ![]() индексы

индексы

количественных (объемных) показателей и ![]() индексы

индексы

качественных

показателей.

10.2.

Индексы

количественных

показателей

К ![]() индексам

индексам

количественных

(объемных)

показателей относятся

такие

индексы,

как

индексы

физического

объема

производства

продукции,

затрат

на

выпуск

продукции,

стоимости

продукции,

а

также

индексы

показателей,

размеры

которых

определяются

абсолютными

величинами.

Используются

различные

виды

индексов

количественных

показателей.

![]() Индекс

Индекс

физического

объема

продукции (ФОП)

отражает

изменение

выпуска

продукции.

Индивидуальный

индекс

ФОП

отражает

изменение

выпуска

продукции

одного

вида

и

определяется

по

формуле

![]() (10.1)

(10.1)

где

q1 и

q0 —

количество

продукции

данного

вида

в

натуральном

выражении

в

текущем

и

базисном

периодах.

Агрегатный

индекс ФОП

(предложен ![]() Э.

Э.

Ласпейресом)

отражает

изменение

выпуска

всей

совокупности

продукции,

где

индексируемой

величиной

является

количество

продукции

q, а

соизмерителем

— цена

р:

(10.2)

(10.2)

где

q1 и

q0 —

количество

выработанных

единиц

отдельных

видов

продукции

соответственно

в

отчетном

и

базисном

периодах;

p0 —

цена

единицы

продукции

(отдельного

вида)

в

базисном

периоде.

При

вычислении

индекса

ФОП

в

качестве

соизмерителей

может

выступать

также

себестоимость

продукции

или

трудоемкость.

Средние

взвешенные

индексы

ФОП

используются

в

том

случае,

если

известны

индивидуальные

индексы

объема

по

отдельным

видам

продукции

и

стоимость

отдельных

видов

продукции

(или

затраты)

в

базисном

или

отчетном

периоде.

Средний

взвешенный

арифметический

индекс ФОП

определяется

по

формуле

(10.3)

(10.3)

где

iq —

индивидуальный

индекс

по

каждому

виду

продукции;

q0 p0 —

стоимость

продукции

каждого

вида

в

базисном

периоде.

Средний

взвешенный

гармонический

индекс ФОП

(10.4)

(10.4)

где

q1 p1 —

стоимость

продукции

каждого

вида

в

текущем

периоде.

Аналогично

рассчитывается ![]() индекс

индекс

затрат

на

выпуск

продукции (ЗВП),

который

отражает

изменение

затрат

на

производство

и

может

быть

как

индивидуальным,

так

и

агрегатным.

Индивидуальный

индекс ЗВП

отражает

изменение

затрат

на

производство

одного

вида

и

определяется

по

формуле

(10.5)

(10.5)

где

z1 и

z0 —

себестоимость

единицы

продукции

искомого

вида

в

текущем

и

базисном

периодах;

q1 z1 и

q0 z0 —

суммы

затрат

на

выпуск

продукции

искомого

вида

в

текущем

и

базисном

периодах.

Агрегатный

индекс ЗВП

характеризует

изменение

общей

суммы

затрат

на

выпуск

продукции

за

счет

изменения

количества

выработанной

продукции

и

ее

себестоимости

и

определяется

по

формуле

(10.6)

(10.6)

где

q1 z1 и

q0 z0 —

затраты

на

выпуск

продукции

каждого

вида

соответственно

в

отчетном

и

базисном

периодах.

Рассмотрим

построение ![]() индекса

индекса

стоимости

продукции

(СП),

который

может

определяться

и

как

индивидуальный,

и

как

агрегатный.

Индивидуальный

индекс СП

характеризует

изменение

стоимости

продукции

данного

вида

и

имеет

вид:

(10.7)

(10.7)

где

p1 и

p0 —

цена

единицы

продукции

данного

вида

в

текущем

и

базисном

периодах;

q1 p1 и

q0 p0 —

стоимость

продукции

данного

вида

в

текущем

и

базисном

периодах.

Агрегатный

индекс СП

(товарооборота)

характеризует

изменение

общей

стоимости

продукции

за

счет

изменения

количества

продукции

и

цен

и

определяется

по

формуле

(10.8)

(10.8)

10.3.

Индексы

качественных

показателей.

Факторный

анализ

![]() Качественные

Качественные

показатели

определяют

уровень

исследуемого

итогового

показателя

и

определяются

путем

соотношения

итогового

показателя

и

определенного

количественного

показателя

(например,

средняя

заработная

плата

определяется

путем

соотношения

фонда

заработной

платы

и

количества

работников).

К

индексам

качественных

показателей

относятся

индексы

цен,

себестоимости,

средней

заработной

платы,

производительности

труда.

Самым

распространенным

индексом

в

этой

группе

является

индекс

цен.

![]() Индивидуальный

Индивидуальный

индекс

цен характеризует

изменение

цен

по

одному

виду

продукции

и

определяется

по

формуле

(10.9)

(10.9)

где

p1 и

p0 —

цена

за

единицу

продукции

в

текущем

и

базисном

периодах.

Соответственно

определяются

индексы

себестоимости

и

затрат

рабочего

времени

по

каждому

виду

продукции.

Агрегатный

индекс

цен определяет

среднее

изменение

цены

р

по

совокупности

определенных

видов

продукции

q.

Для

характеристики

среднего

изменения

цен

на

потребитель-ские

товары

используют

индекс

цен,

предложенный ![]() Э.

Э.

Ласпейресом

(индекс

Ласпейреса):

(10.10)

(10.10)

где

q0 —

потребительская

корзина

(базовый

период);

p0 и

p1 —

соответственно

цены

базисного

и

отчетного

периодов.

Если

количество

набора

продуктов

принимается

на

уровне

отчетного

периода

(q1 ),

то

в

этом

случае

индекс

цен

именуется индексом

Пааше:

(10.11)

(10.11)

Если

известны

индивидуальные

индексы

цен

по

отдельным

видам

продукции

и

стоимость

отдельных

видов

продукции,

то

применяются

средние

взвешенные

индексы

цен

(средний

взвешенный

арифметический

и

средний

взвешенный

гармонический

индексы

цен).

Формула среднего

взвешенного

арифметического

индекса

цен

(10.12)

(10.12)

где

i — индивидуальный

индекс

по

каждому

виду

продукции;

p0 q0 —

стоимость

продукции

каждого

вида

в

базисном

периоде.

Формула среднего

взвешенного

гармонического

индекса

цен

(10.13)

(10.13)

где

p1 q1 —

стоимость

продукции

каждого

вида

в

текущем

периоде.

В

статистической

практике

очень

широко

используется

агрегатный

территориальный

индекс

цен,

который

может

быть

рассчитан

по

следующей

формуле:

(10.14)

(10.14)

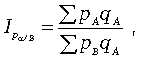

где

pA pB —

цена

за

единицу

продукции

каждого

вида

соответственно

на

территории

А

и

В;

qA —

количество

выработанной

или

реализованной

продукции

каждого

вида

по

территории

А

(в

натуральном

выражении).

Из

формулы

видно,

что

в

данном

индексе

в

качестве

фиксированного

показателя

(веса)

принят

объем

продукции

территории

А.

При

расчете

данного

индекса

в

качестве

веса

можно

принять

также

объем

продукции

территории

В

или

суммарный

объем

продукции

двух

территорий.

Возможны

два

способа

расчета

индексов:

цепной

и

базисный.

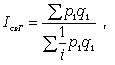

![]() Цепные

Цепные

индексы получают

путем

сопоставления

текущих

уровней

с

предшествующим,

при

этом

база

сравнения

постоянно

меняется.

![]() Базисные

Базисные

индексы получают

путем

сопоставления

с

тем

уровнем

периода,

который

был

принят

за

базу

сравнения.

В

качестве

примера

можно

привести

цепные

и

базисные

индексы

цен.

Цепные

индивидуальные

индексы

цен имеют

следующий

ряд

расчета:

![]()

![]()

![]() …

…

. (10.15)

Базисные

индивидуальные

индексы

цен:

![]()

![]()

![]() …

…

. (10.16)

Следует

помнить,

что

произведение

цепных

индивидуальных

индексов

цен

равно

последнему

базисному

индексу:

![]() (10.17)

(10.17)

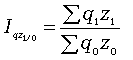

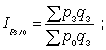

Цепные

агрегатные

индексы

цен:

![]()

![]()

…

…

. (10.18)

Базисные

агрегатные

индексы

цен:

![]()

![]()

…

…

. (10.19)

Между

индексами

существует

также

взаимосвязь

и

взаимозависимость,

как

и

между

самими

экономическими

явлениями,

что

позволяет

проводить

факторный

анализ.

Благодаря

индексному

методу

можно

рассматривать

все

факторы

независимо

друг

от

друга,

что

дает

возможность

определить

размер

абсолютного

изменения

сложного

явления

за

счет

каждого

фактора

в

отдельности.

Предположим,

что

результативный

признак

зависит

от

трех

факторов

и

более.

В

этом

случае результативный

индекс примет

вид

![]() (10.20)

(10.20)

Изменение

результативного

индекса

за

счет

каждого

фактора

может

быть

выражено

следующим

образом:

![]()

![]() (10.21)

(10.21)

Для

выявления

роли

каждого

фактора

в

отдельности

индекс

сложного

показателя

разлагают

на

частные

(факторные)

индексы,

которые

характеризуют

роль

каждого

фактора.

При

этом

используют

два

метода:

-

метод

обособленного

изучения

факторов; -

последовательно-цепной

метод.

При

первом

методе

сложный

показатель

берется

с

учетом

изменения

лишь

того

фактора,

который

взят

в

качестве

исследуемого,

все

остальные

остаются

неизменными

на

уровне

базисного

периода.

Последовательно-цепной

метод

предполагает

использование

системы

взаимосвязанных

индексов,

которая

требует

определенного

расположения

факторов.

Как

правило,

на

первом

месте

в

цепи

располагают

качественный

фактор.

При

определении

влияния

первого

фактора

все

остальные

сохраняются

в

числителе

и

знаменателе

на

уровне

базисного

периода,

при

определении

второго

факторного

индекса

первый

фактор

сохраняется

на

уровне

базисного

периода,

а

третий

и

все

последующие

— на

уровне

отчетного

периода,

при

определении

третьего

факторного

индекса

первый

и

второй

факторы

сохраняются

на

уровне

базисного

периода,

четвертый

и

все

остальные

— на

уровне

отчетного

периода

и

т.д.

8.

Выборочное

наблюдение

относится

к

разновидности ![]() несплошного

несплошного

наблюдения.

Оно

охватывает

отобранную

часть

единиц

генеральной

совокупности.

Цель

выборочного

наблюдения

— по

отобранной

части

единиц

дать

характеристику

всей

совокупности

единиц.

Чтобы

отобранная

часть

была

репрезентативна

(т.е.

представляла

всю

совокупность

единиц),

выборочное

наблюдение

должно

быть

специально

организовано.

Следовательно,

в

отличие

от

генеральной

совокупности,

представляющей

всю

совокупность

исследуемых

единиц,

выборочная

совокупность

представляет

ту

часть

единиц

генеральной

совокупности,

которая

является

объектом

непосредственного

наблюдения.

По

понятным

причинам

выборочный

метод

может

широко

использоваться

органами

государственной

статистики.

Он

позволяет

при

значительной

экономии

средств

и

затрат

получать

необходимую

достоверную

информацию.

Гарантия

репрезентативности

обеспечивается

применением

научно

обоснованных

способов

отбора

единиц,

которые

подлежат

обследованию.

Следует

сразу

же

иметь

в

виду,

что

при

сопоставлении

показателей

по

результатам

выборочного

исследования

с

характеристиками

для

всей

генеральной

совокупности

могут

иметь

место

отклонения.

Величина

этих

отклонений

называется

ошибкой

наблюдения,

которая

может

быть

или ![]() ошибкой

ошибкой

регистрации(несовершенство

технических

условий),

или ![]() ошибкой

ошибкой

репрезентативности (случайное

или

систематическое

нарушение

правил

при

отборе

единиц).

В

статистике

приняты

следующие

условные

обозначения:

N

— объем

генеральной

совокупности;

п

— объем

выборочной

совокупности;

![]() —

—

средняя

в

генеральной

совокупности;

![]() —

—

средняя

в

выборочной

совокупности;

р

— доля

единиц

в

генеральной

совокупности;

w

— доля

единиц

в

выборочной

совокупности;

![]() —

—

генеральная

дисперсия;

S2 —

выборочная

дисперсия;

![]() —

—

среднее

квадратическое

отклонение

признака

в

генеральной

совокупности;

S

— среднее

квадратическое

отклонение

признака

в

выборочной

совокупности.

11.2.

Виды

выборки,

способы

отбора

и

ошибки

выборочного

наблюдения

По

способу

отбора

(способу

формирования)

выборки

единиц

из

генеральной

совокупности

распространены

следующие

виды ![]() выборочного

выборочного

наблюдения:

-

простая

случайная

выборка

(собственно-случайная); -

типическая

(стратифицированная); -

серийная

(гнездовая); -

механическая;

-

комбинированная;

-

ступенчатая.

![]() Простая

Простая

случайная

выборка

(собственно—случайная) есть

отбор

единиц

из

генеральной

совокупности

путем

случайного

отбора,

но

при

условии

вероятности

выбора

любой

единицы

из

генеральной

совокупности.

Отбор

проводится

методом

жеребьевки

или

по

таблице

случайных

чисел.

![]() Типическая

Типическая

(стратифицированная)

выборка предполагает

разделение

неоднородной

генеральной

совокупности

на

типологические

или

районированные

группы

по

какому-либо

существенному

признаку,

после

чего

из

каждой

группы

производится

случайный

отбор

единиц.

Для ![]() серийной

серийной

(гнездовой)

выборки характерно

то,

что

генеральная

совокупность

первоначально

разбивается

на

определенные

равновеликие

или

неравновеликие

серии

(единицы

внутри

серий

связаны

по

определенному

признаку),

из

которых

путем

случайного

отбора

отбираются

серии

и

затем

внутри

отобранных

серий

проводится

сплошное

наблюдение.

![]() Механическая

Механическая

выборка представляет

собой

отбор

единиц

через

равные

промежутки

(по

алфавиту,

через

временные

промежутки,

по

пространственному

способу

и

т.д.).

При

проведении

механического

отбора

генеральная

совокупность

разбивается

на

равные

по

численности

группы,

из

которых

затем

отбирается

по

одной

единице.

![]() Комбинированная

Комбинированная

выборка основана

на

сочетании

нескольких

способов

выборки.

![]() Многоступенчатая

Многоступенчатая

выборка есть

образование

внутри

генеральной

совокупности

вначале

крупных

групп

единиц,

из

которых

образуются

группы,

меньшие

по

объему,

и

так

до

тех

пор,

пока

не

будут

отобраны

те

группы

или

отдельные

единицы,

которые

необходимо

исследовать.

Выборочный

отбор

может

быть

повторным

и

бесповторным.

При ![]() повторном

повторном

отборе вероятность

выбора

любой

единицы

не

ограничена.

При ![]() бесповторном

бесповторном

отборе выбранная

единица

в

исходную

совокупность

не

возвращается.

Для

отобранных

единиц

рассчитываются

обобщенные

показатели

(средние

или

относительные)

и

в

дальнейшем

результаты

выборочного

исследования

распространяются

на

всю

генеральную

совокупность.

Основной

задачей

при

выборочном

исследовании

является

определение

ошибок

выборки.

Принято

различать

среднюю

и

предельную

ошибки

выборки.

Для

иллюстрации

можно

предложить

расчет

ошибки

выборки

на

примере

простого

случайного

отбора.

Расчет средней

ошибки

повторной

простой

случайной

выборки производится

следующим

образом:

cредняя

ошибка

для

средней

(11.1)

(11.1)

cредняя

ошибка

для

доли

(11.2)

(11.2)

Расчет средней

ошибки

бесповторной

случайной

выборки:

средняя

ошибка

для

средней

(11.3)

(11.3)

средняя

ошибка

для

доли

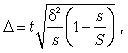

(11.4)

(11.4)

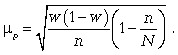

Расчет предельной

ошибки ![]() повторной

повторной

случайной

выборки:

предельная

ошибка

для

средней

предельная

ошибка

для

доли

(11.5)

(11.5)

где

t — коэффициент

кратности;

Расчет предельной

ошибки

бесповторной

случайной

выборки:

предельная

ошибка

для

средней

(11.6)

(11.6)

предельная

ошибка

для

доли

(11.7)

(11.7)

Следует

обратить

внимание

на

то,

что

под

знаком

радикала

в

формулах

при

бесповторном

отборе

появляется

множитель,

где

N — численность

генеральной

совокупности.

Что

касается

расчета

ошибки

выборки

в

других

видах

выборочного

отбора

(например,

типической

и

серийной),

то

необходимо

отметить

следующее.

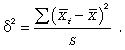

Для типической

выборки величина

стандартной

ошибки

зависит

от

точности

определения

групповых

средних.

Так,

в

формуле

предельной

ошибки

типической

выборки

учитывается

средняя

из

групповых

дисперсий,

т.е.

(11.8)

(11.8)

При серийной

выборке величина

ошибки

выборки

зависит

не

от

числа

исследуемых

единиц,

а

от

числа

обследованных

серий

(s) и

от

величины

межгрупповой

дисперсии:

(11.9)

(11.9)

Серийная

выборка,

как

правило,

проводится

как

бесповторная,

и

формула

ошибки

выборки

в

этом

случае

имеет

вид

(11.10)

(11.10)

где ![]() -межсерийная

-межсерийная

дисперсия;

s — число

отобранных

серий;

S — число

серий

в

генеральной

совокупности.

Все

вышеприведенные

формулы

применимы

для большой

выборки.

Кроме

большой

выборки

используются

так

называемые малые

выборки (n

< 30), которые

могут

иметь

место

в

случаях

нецелесообразности

использования

больших

выборок.

При

расчете

ошибок

малой

выборки

необходимо

учесть

два

момента:

1)

формула

средней

ошибки

имеет

вид

(11.11)

(11.11)

2)

при

определении

доверительных

интервалов

исследуемого

показателя

в

генеральной

совокупности

или

при

нахождении

вероятности

допуска

той

или

иной

ошибки

необходимо

использовать

таблицы

вероятности ![]() Стьюдента,

Стьюдента,

где

Р

= S (t, n), при

этом

Р

определяется

в

зависимости

от

объема

выборки

и

t.

В

статистических

исследованиях

с

помощью

формулы

предельной

ошибки

можно

решать

ряд

задач.

1.

Определять

возможные

пределы

нахождения

характеристики

генеральной

совокупности

на

основе

данных

выборки.

Доверительные

интервалы

для

генеральной

средней можно

установить

на

основе

соотношений

![]() (11.12)

(11.12)

где

— ![]() генеральная

генеральная

и

выборочная

средние

соответственно; ![]() -предельная

-предельная

ошибка

выборочной

средней.

Доверительные

интервалы

для

генеральной

доли устанавливаются

на

основе

соотношений

![]()

![]() (11.13)

(11.13)

2.

Определять

доверительную

вероятность,

которая

означает,

что

характеристика

генеральной

совокупности

отличается

от

выборочной

на

заданную

величину.

Доверительная

вероятность

является

функцией

от

t, где

![]() (11.14)

(11.14)

Доверительная

вероятность

по

величине

t определяется

по

специальной

таблице.

3.

Определять

необходимый

объем

выборки

с

помощью

допустимой

величины

ошибки:

![]() (11.15)

(11.15)

Чтобы

рассчитать

численность

п

повторной

и

бесповторной

простой

случайной

выборки,

можно

использовать

следующие

формулы:

(для

(для

средней

при

повторном

способе);

(11.16)

(для

(для

средней

при

бесповторном

способе);

(11.17)

(для

(для

доли

при

повторном

способе);

(11.18)

(для

(для

доли

при

бесповторном

способе).

(11.19)

9.

Методы многомерного статистическогоанализа

Методы математической статистики, используемые для построения оптимальных планов сбора,систематизации и обработки многомерных статистических данных, направленные на выявление характера иструктуры взаимосвязей между компонентами исследуемого многомерного признака и предназначенные дляполучения научных и практических выводов.

По содержанию Мм.с.а. могут быть условно разделены на три основные группы:

1) Мм.с.а. многомерных распределений и их основных характеристик;

2) Мм.с.а. характера и структуры взаимосвязей между компонентами исследуемого многомерногопризнака;

3) М.м.с.а. геометрической структуры исследуемой совокупности многомерных наблюдений.

Методы первой группы охватывают лишь те ситуации, в которых обрабатываемые наблюдения имеютвероятностную природу, т. е. интерпретируются как выборка из соответствующей генеральной совокупности.К основным задачам этого подраздела относятся: статистическое оценивание исследуемых многомерныхраспределений, их основных числовых характеристик и параметров, исследование распределениявероятностей для ряда статистик, с помощью которых строятся статистические критерии проверки различныхгипотез о вероятностной природе анализируемых многомерных данных. Вторая группа методов объединяет всебе понятия и результаты, обслуживающие такие методы и модели математического статистическогоанализа, как множественная регрессия, многомерный дисперсный анализ, факторный анализ и др.Результаты данных методов могут быть условно разделены на два основных типа: а) построение наилучшихстатистических оценок для параметров этих моделей и анализ их свойств (точности, а в вероятностнойпостановке — законов их распределения, доверительных областей и т. д.); б) построение статистическихкритериев для проверки различных гипотез о структуре исследуемых взаимосвязей. Третья группа -объединяет в себе понятия и результаты таких моделей и схем, как дискриминантный анализ, анализмногомерного шкалирования. Узловым во всех этих схемах является понятие расстояния (меры близости,меры сходства) между анализируемыми элементами. При этом анализируемыми могут быть как реальныеобъекты, так и сами показатели.

Прикладное назначение М. м. с.а. состоит в основном в обслуживании трех проблем:

1) проблема статистического исследования зависимостей между анализируемыми показателями;

2) проблема классификации элементов (объектов или показателей) в общей (нестрогой) постановке, чтобывсю анализируемую совокупность элементов, статистически представленную в виде матрицы, разбить насравнительно небольшое число однородных групп;

3) проблема снижения размерности исследуемого факторного пространства и отбора наиболееинформативных показателей.

♦ методы анализа социолингвистических исследований

Среднегодовое увеличение стоимости инвестиционного актива, портфеля или денежного потока называется среднегодовой темп роста.

Что такое среднегодовой темп роста?

Среднегодовой темп роста — это среднегодовое увеличение стоимости инвестиционного актива, портфеля или денежного потока. Он определяется путем взятия среднего численного значения заданных или рассчитанных годовых темпов роста.

Среднегодовой темп роста используется во многих областях — например, в экономике, где он дает четкое представление о сдвигах в экономических показателях (например, фактический темп роста ВВП).

Среднегодовой темп роста обычно представляется в процентах.

Резюме

- Среднегодовой темп роста — это среднее увеличение или уменьшение стоимости инвестиционного актива, портфеля или денежного потока за определенный период времени.

- Он определяется путем взятия среднего значения определенных годовых темпов роста.

- Среднегодовой темп роста можно рассчитать для любой инвестиции. Однако он не дает представления о потенциальном риске инвестиции, определяемом колебаниями ее цены.

Использование среднегодового темпа роста

Показатель среднегодового темпа роста полезен для оценки долгосрочных тенденций. Он имеет отношение практически к любой форме анализа финансовых показателей, таких как темпы роста прибыли, продаж, денежных потоков, расходов и т.д., чтобы дать инвесторам представление о направлении, в котором движется фирма. Среднегодовой темп роста показывает, какова в среднем была годовая доходность.

Формула среднегодового темпа роста

Среднегодовой темп роста = [(Темп роста)y + (Темп роста)y+1 + … (Темп роста)y+n] / N

Где:

- Темп роста (y) — темп роста в первый год;

- Темп роста (y + 1) — темп роста в следующем году;

- Темп роста (y + n) — темп роста в году «n»;

- N — общее количество периодов.

Как рассчитывается среднегодовой темп роста

Среднегодовой темп роста — это эталон для расчета средней доходности инвестиций за ряд лет. По сути, это базовый средний темп роста доходности для последовательности периодов (лет).

Чтобы рассчитать среднее значение, необходимо рассчитать темпы роста для каждого отдельного временного периода в серии. Это можно сделать с помощью приведенной ниже базовой формулы:

Процент роста = ((EV / BV) — 1) x 100%

Где:

- EV — конечное значение;

- BV — начальное значение.

После расчета процентов темпов роста для каждого временного периода они суммируются и делятся на общее количество временных периодов, в результате чего получается среднегодовой темп роста.

При расчете темпов роста всегда следует учитывать, что используемые периоды должны быть одинаковыми по продолжительности. Эти временные периоды могут быть годовыми, месячными, квартальными и т.д., в зависимости от конкретных потребностей человека или фирмы, рассчитывающих темпы роста.

Пошаговый пример

Учитывая следующие годовые доходы компании ABC:

Год 1: $250,000;

Год 2: $356 000;

Год 3: $390 000;

Год 4: $395 000;

Год 5: $400,000;

Год 6: $358,000;

Год 7: $320 000.

Используя приведенную выше формулу темпов роста, темпы роста с 1-го по 7-й год можно рассчитать следующим образом:

Y1: 0, поскольку нет предшествующего периода времени;

Y2: [(356,000/250,000)-1] x 100% = 42.4%;

Y3: [(390,000/356,000)-1] x 100% = 9.7%;

Y4: [(395,000/390,000)-1] x 100% = 101.3%;

Y5: [(400,000/395,000)-1] x 100% = 101.3%;

Y6: [(358,000/400,000)-1] x 100% = -10.5%;

Y7: [(320,000/358,000)-1] x 100% = -10.6%.

А среднегодовой темп роста рассчитывается следующим образом:

Сумма темпов роста = [42,4 % + 9,7 % + 101,3 % + 101,3 % + (-10,5 %) + (-10,6 %)]

= 233.6%

Среднегодовой темп роста = 233,6 % / 7

= 33.4%;

Среднегодовой темп роста для компании ABC составляет 33,4%.

Среднегодовой темп роста Ограничения в финансовом анализе

Рассмотрим портфель, который растет на 25% в первый год и на 12% в последующие. Среднегодовой темп роста будет рассчитан как 18,5%. Колебания в доходности портфеля между началом первого года и концом года не учитываются при расчете среднегодового темпа роста.

Это может привести к определенным ошибкам в оценке. Поскольку среднегодовой темп роста является средним значением годовой доходности, эта метрика не дает оценки общего риска, связанного с инвестицией, который оценивается по нестабильности ее цены. В принципе, среднегодовой темп роста может быть рассчитан для любой инвестиции, однако он не дает никакого представления о потенциальном риске инвестиций.

Кроме того, среднегодовой темп роста не учитывает эффект компаундирования, поскольку является линейной метрикой. Анализ может показать, что инвестиции росли в среднем на n процентов в год, но при этом упустить колебания, которые могли произойти в течение временного периода.

Идеально подходящий для демонстрации тенденций, среднегодовой темп роста также может быть обманчивым для инвесторов, поскольку он неадекватно отражает меняющиеся финансовые тенденции. Кроме того, рост инвестиций может быть переоценен.

Дополнительные ресурсы:

Спасибо, что ознакомились с руководством Finansistem по среднегодовому темпу роста. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны дополнительные ресурсы Finansistem, представленные ниже:

- Управление активами и пассивами (ALM)

- Лестничный портфель облигаций

- Номинальная норма прибыли

- Инвестиционный портфель

Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Важнейшим показателем эффективности производства в анализе финансовой ситуации компании является показатель темпа роста. Поговорим об особенностях его расчета.

Как рассчитать темп роста: формула

Что называют снижением темпа роста цен?

Подробнее

Этот термин показывает изменение значения любого экономического или статистического показателя в текущем периоде к его начальному значению (являющемуся базовым) за определенный временной промежуток. Измеряется он в процентах или коэффициентах.

Например, при сравнении объема выпуска товаров на конец года (допустим, в значении 100000 руб.) к показателю объема на начало года (70000 руб.) темп роста находят отношением конечного значения к начальному: 100000 / 70000 = 1,428. Индекс роста в примере составил 1,429. Это означает, что на конец года объем выпуска составил 142,9%.

Как рассчитать темп роста в процентах — формула:

ТР = Пт / Пб х 100%,

где Пк и Пб – показатели значений текущего и базового периодов.

Узнайте, может ли темп роста быть отрицательной величиной.

Темп роста показывает интенсивность изменений какого-либо процесса по отношению к его начальному (базовому) значению. Результат вычислений – один из трех вариантов:

-

ТР больше 100%, следовательно, конечное значение возросло в сравнении с начальным, т.е. налицо рост показателя;

-

ТР = 100%, т.е. изменений ни в большую, ни в меньшую сторону не произошло – показатель остался на прежнем уровне;

-

ТР меньше 100%, значит, анализируемый показатель снизился к началу периода.

Приведем примеры, как рассчитать темп роста в процентах по каждому варианту расчета, объединив исходные данные в таблицу:

|

Объем выпуска в тыс. руб. |

Расчет (Пт / Пб х 100%) |

|

|

2017 (Пб) |

2018 (Пт) |

|

|

600 |

800 |

133,3% |

|

600 |

600 |

100% |

|

600 |

400 |

66,7% |

Такой темп роста называют базисным, поскольку база сравнения по периодам остается неизменной – показатель на начало периода. Если же сравнительная база изменяется, а темп роста вычисляют отношением текущего значения к предыдущему (а не базисному), то этот показатель будет цепным.

Узнайте, чем отличается темп роста от темпа прироста.

Как рассчитать цепные темпы роста

Рассмотрим пример расчета базисного и цепного темпов роста:

|

Период |

Объем в тыс.руб. |

Темп роста в % |

|

|

базисный |

цепной |

||

|

1 кв. |

300 |

100 |

— |

|

2 кв. |

310 |

103,3 (310 / 300) |

103,3 (310 / 300) |

|

3 кв. |

280 |

93,3 (280 / 300) |

90,3 (280 / 310) |

|

4 кв. |

360 |

120 (360 / 300) |

128,6 (360 / 280) |

Цепные темпы роста характеризуют насыщенность изменения уровней от квартала к кварталу, базисные же отражают ее в целом за весь временной интервал (показатель 1 квартала – база сравнения).

Сравнивая показатели в приведенном примере, можно отметить, что ряд значений, рассчитанных к началу периода, имеет меньшую амплитуду колебаний, чем цепные показатели, вычисления которых привязаны не к началу года, а к каждому предшествующему кварталу.

Как рассчитать темпы прироста

Кроме расчета темпов роста, принято высчитывать и темпы прироста. Эти значения также бывают базисными и цепными. Базисный прирост определяют как отношение разности показателей текущего и базового периодов к значению базового периода по формуле:

∆ ТР = (Птек – Пбаз) / Пбаз х 100%

Цепной прирост рассчитывают как разность между текущим и предыдущим показателями, деленную на темп роста предыдущего периода:

∆ ТР = (Птек – Ппр.п) / Ппр. п х 100%.

Более простым способом расчета является формула: ∆ ТР = ТР – 100%, где расчетные показатели темпа роста уменьшаются на 100%, т. е. исходную величину. Показатель темпа прироста в отличие от значений темпа роста может иметь отрицательное значение, поскольку темп роста (или снижения) показывает динамику изменений показателя, а темп прироста говорит о том, какой характер они носят.

Продолжая пример, рассчитаем приросты объемов в рассматриваемых периодах:

|

Период |

Темпы прироста |

|

|

базисные |

цепные |

|

|

1 кв. |

— |

— |

|

2 кв. |

3,3% (103,3 – 100) или ((310 – 300) / 300 х 100) |

3,3% (103,3 – 100) или ((310 – 300) / 300 х 100) |

|

3 кв. |

— 6,7% (93,3 – 100) или ((280 – 300) / 300 х 100) |

-9,7% (90,3 – 100) или ((280 – 310) / 310 х 100) |

|

4 кв. |

20% (120 – 100) или (( 360 – 300) / 300 х 100) |

28,6% (128,6 – 100) или ((360 – 280) / 280 х 100) |

Анализируя результаты вычислений, экономист может сделать вывод:

-

Прирост объемов наблюдался во 2-м и 4-м кварталах, причем во 2-м он был наименьшим (3,3%). В 3-м квартале объем выпуска сократился на 6,7% в сравнении с показателями начала года;

-

Цепные темпы прироста обнаружили более глубокие колебания: объемы 3-го квартала снизились по отношению к показателям 2-го на 9,7%. Зато выпуск товаров в 4-м квартале вырос почти на треть в сравнении с итогами 3-го квартала. Столь существенные изменения в объемах производства могут свидетельствовать о сезонности выпускаемых продуктов, перебоях в снабжении необходимым сырьем или других причинах, которые исследует аналитик.

Как рассчитать средний темп роста

Средний темп роста – обобщающая характеристика уровня изменений. Расчет средних темпов роста и прироста также разграничивают на базисные и цепные. Для определения среднего темпа роста расчетные показатели по периодам складывают и делят на количество периодов. Таким же образом находят и средние темпы приростов. Вернемся к предыдущему примеру, рассчитав средние значения базисных темпов роста и прироста, а также аналогичных цепных показателей.

|

Показатель |

Значение в % |

Расчет |

|

Средний темп роста (базисный) |

105,5 |

(103,3 + 93,3 + 120) / 3 |

|

Средний темп прироста (базисный) |

5,5 |

(3,3 – 6,7 + 20) / 3 |

|

Средний темп роста (цепной) |

107,4 |

(103,3 + 90,3 + 128,6) / 3 |

|

Средний темп прироста (цепной) |

7,4 |

(3,3 – 9,7 + 28,6) / 3 |

Полученные цифры свидетельствуют о том, что в среднем с начала года объемы выпуска выросли на 5,5%, а в поквартальной привязке рост составил 7,4%.

Читайте также: Экспресс-анализ финансового состояния предприятия

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

The average annual appreciation in the value of an investment asset, portfolio or cash flow

What is the Average Annual Growth Rate (AAGR)?

The average annual growth rate (AAGR) is the average annual appreciation in the value of an investment asset, portfolio, or cash flow. It is determined by taking the numerical mean of specified or calculated year-on-year growth rates.

The average annual growth rate is used for many fields – for example, in economics, in which AAGR provides a clear understanding of shifts in economic performance (e.g. actual GDP growth rate).

The AAGR is normally presented as a percentage.

Summary

- The average annual growth rate (AAGR) is the average increase or decrease in the value of an investment asset, portfolio, or cash flow over a specified period of time.

- The AAGR is determined by taking the numerical mean of specified year-on-year growth rates.

- The AAGR can be estimated for any investment; however, it will not provide any indication of the potential risk of the investment, as determined by its price fluctuations.

Uses of the Average Annual Growth Rate (AAGR)

The AAGR is useful in assessing long-term trends. It is relevant to nearly any form of financial metric analysis, such as the growth rate of earnings, sales, cash flow, expenditures, etc., to give investors an indication of the direction in which the firm is going. The AAGR depicts, on average, what the annual returns have been.

AAGR Formula

Annual Average Growth Rate = [(Growth Rate)y + (Growth Rate)y+1 + … (Growth Rate)y+n] / N

Where:

- Growth Rate (y) – Growth rate in year 1

- Growth Rate (y + 1) – Growth rate in the next year

- Growth Rate (y + n) – Growth rate in the year “n”

- N – Total number of periods

How the AAGR is Calculated

The AAGR is a benchmark for calculating the average return on investments over a number of years. Essentially, it is the basic average growth rates of return for a sequence of periods (years).

To compute the average, the growth rate for each individual time period in the series must be computed. It can be done by using the basic formula below:

Growth Rate Percentage = ((EV / BV) – 1) x 100%

Where:

- EV is the ending value

- BV is the beginning value

Once the growth rate percentages for each time period have been calculated, they are added together and divided by the total number of the time periods, giving the AAGR.

One point to always take into consideration is that the periods used should be equal in length when calculating the growth rates. These time periods can be year-on-year, month-on-month, quarterly, etc., depending on the specific needs of the person or firm computing the growth rates.

Step-by-Step Example

Given the following annual revenues for ABC Company:

Year 1: $250,000

Year 2: $356,000

Year 3: $390,000

Year 4: $395,000

Year 5: $400,000

Year 6: $358,000

Year 7: $320,000

Using the growth rate formula above, the growth rates from Years 1 to 7 can be computed as:

Y1: 0, because there is no preceding time period

Y2: [(356,000/250,000)-1] x 100% = 42.4%

Y3: [(390,000/356,000)-1] x 100% = 9.7%

Y4: [(395,000/390,000)-1] x 100% = 101.3%

Y5: [(400,000/395,000)-1] x 100% = 101.3%

Y6: [(358,000/400,000)-1] x 100% = -10.5%

Y7: [(320,000/358,000)-1] x 100% = -10.6%

And the AAGR is calculated as:

Sum of Growth Rates = [42.4 % + 9.7 % + 101.3 % + 101.3 % + (-10.5 %) + (-10.6 %)]

= 233.6%

AAGR = 233.6 % / 7

= 33.4%

The average annual growth rate for ABC Company is 33.4%.

Average Annual Growth Rate (AAGR) Restrictions in Financial Analysis

Consider a portfolio that grows by 25% in the first year and 12% in the following year. The average annual growth rate (AAGR) would be calculated as 18.5%. The fluctuations in the return rate of the portfolio between the start of the first year and the end of the year are not taking into consideration the average annual growth rate calculation.

It can lead to certain mistakes in the estimation. Since AAGR is an average of the annual returns, the metric does not provide an estimate of the total risk associated with an investment, as estimated by the instability of its price. Basically, AAGR can be estimated for any investment; however, it will not provide any indication of the potential risk of the investment.

Furthermore, AAGR does not accommodate the effects of compounding, as it is a linear metric. An analysis can show that an investment has grown by an average of n percent per year, whilst missing the fluctuations that may have occurred during the time period series.

Ideal for showing trends, AAGR can also be deceptive to investors since it does not adequately reflect changing financial trends. Also, the growth of an investment can be overestimated.

Additional Resources

Thank you for reading CFI’s guide on Average Annual Growth Rate. To keep learning and advancing your career, the additional CFI resources below will be useful:

- Asset Management

- Price Appreciation

- Rate of Return

- Investment Portfolio

- See all wealth management resources