Решение типовых задач

Задача 1

Имеются данные

страховых организаций района о

добровольном страховании имущества

граждан:

Страховое

поле (Nmax)

256 250

Число

застрахованных объектов (заключенных

договоров) (N)

102 500

Сумма

застрахованного имущества (S),

тыс. руб. 198 350

Поступило

страховых взносов (V),

тыс. руб. 2800

Страховые

выплаты (W),

тыс. руб. 1680

Число

пострадавших объектов (nп)

2050

Определите

показатели, характеризующие деятельность

страховых организаций.

Решение.

1. Степень охвата

страхового поля

![]()

2. Частота страховых

случаев

dc

=

nп

/ N =

2050 / 102 500 = 0,02, или 2%.

3. Средняя страховая

сумма

Sср.=

S

/ N

=

198 350 / 102 500 = 1,9351 тыс.руб.

-

Средняя сумма

страхового взноса

Vср.

= V

/ N = 2800

/ 102 500 = 27,317.

-

Средняя сумма

страховых выплат

Wср.

=

W

/ nп

=

1680 / 2050 = 819,512 руб.

6. Коэффициент

выплат

Кв

= W

/ V

= 1680

/ 2800 = 0,60, или 60%.

7. Убыточность

страховой суммы

q

= W

/ S

=

1680 / 198 350 = 0,0084648 ≈ 0,0085.

8. Коэффициент

тяжести страховых событий

Кт

=

Wср.

/

Sср.

= 819,512 / 1935,1 = 0,4235, или 42,35%.

9.

Коэффициент финансовой устойчивости

(с доверительной вероятностью 0,954 при

которой t

= 2)

![]()

Чем

меньше данный коэффициент, тем устойчивее

финансовое состояние.

Задача

2

Имеются

следующие данные о результатах работы

страховых организаций в I

полугодии:

|

№ организации |

Страховой взнос,

|

Коэффициент

|

Выплаты

млн. руб. |

|

1 |

400 |

0,5 |

200 |

|

2 |

500 |

0,6 |

300 |

|

3 |

700 |

0,2 |

140 |

|

Итого |

1600 |

— |

640 |

Определите:

1) средний коэффициент

выплат;

2) абсолютную сумму

дохода страховых операций;

3) относительную

доходность.

Решение:

1. Коэффициент

выплат рассчитывается по формуле:

![]() .

.

Средний коэффициент

выплат составит:

![]() ,

,

или 40 %.

2.

Абсолютная сумма дохода определяется

разностью взносов и выплат:

Δ

![]() млн. руб.

млн. руб.

3. Относительная

доходность (процент доходности) равен:

![]() ,

,

или 60 %.

Эту величину можно

определить иначе:

![]() ,

,

или 60 %.

Задача 3

Имеются следующие

данные страховых компаний по добровольному

страхованию имущества, (тыс. руб.):

|

Район |

Базисный период |

Отчетный период |

||||

|

Страховая сумма

|

Страховые

|

Коэффициент

|

Страховая

|

Страховые выплаты

|

Коэффициент

|

|

|

1 |

40000 |

112 |

0,0028 |

56000 |

140 |

0,0025 |

|

2 |

80000 |

128 |

0,0016 |

84000 |

168 |

0,0020 |

|

Итого |

120000 |

240 |

— |

140000 |

308 |

— |

Определите:

1) индивидуальные

индексы убыточности по каждому району;

2) по двум районам

индексы средней убыточности:

а) переменного

состава;

б) постоянного

состава;

в) структурных

сдвигов.

Решение:

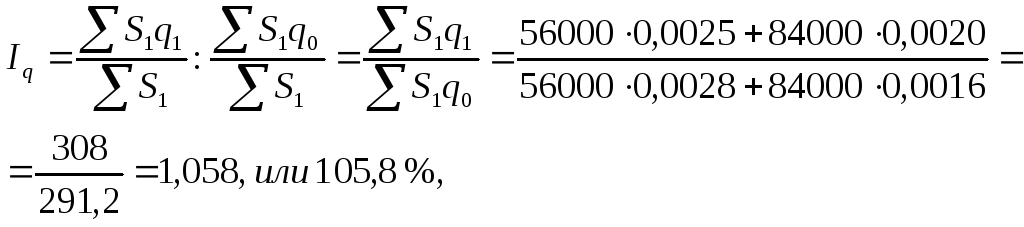

1.

![]() .

.

По

району 1:

![]() ,

,

или 89,3 %, то есть убыточность снизилась

на 10,7 %.

По

району 2:

![]() — убыточность возросла на 25 %.

— убыточность возросла на 25 %.

2. а) Индекс средней

убыточности переменного состава равен:

![]() ,

,

то есть средняя убыточность возросла

на 10 % за счет влияния двух факторов:

изменения коэффициента убыточности и

размера страховых сумм.

Этот

индекс можно представить иначе, заменив

сумму выплат произведением страховой

суммы на коэффициент выплат:

![]() .

.

Тогда индекс средней убыточности

переменного состава примет вид:

![]() .

.

б) Индекс средней

убыточности постоянного состава равен:

то

есть средняя убыточность возросла на

5,81 % за счет увеличения страховых выплат

(убыточности).

в)

Влияние размера страховых сумм на

динамику средней убыточности изучается

с помощью индекса структурных сдвигов:

Средняя

убыточность дополнительно повысилась

на 4 % за счет роста страховой суммы в

первом районе.

Индекс

структурных сдвигов можно определить,

используя взаимосвязь индексов:

![]() .

.

Задача 4

Имеются следующие

данные о динамике убыточности по

страхованию домашнего имущества в

регионе:

|

Год |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Убыточность со |

8 |

7 |

9 |

8 |

10 |

12 |

Определите:

1) среднегодовой

уровень убыточности;

2) нетто — ставку

(с доверительной вероятностью 0,954);

3)

брутто – ставку, если известно, что

нагрузка по данному виду страхования

составляет 20 %.

Решение:

1. Среднегодовой

уровень убыточности равен:

![]() коп.

коп.

2.

Нетто – ставка исчисляется по формуле:

![]() ,

,

где

![]() — среднее

— среднее

квадратическое отклонение убыточности:

следовательно,

![]() коп.

коп.

3. Брутто – ставка

определяется по формуле:

![]() ,

,

где

![]() — доля нагрузки к нетто – ставке:

— доля нагрузки к нетто – ставке:

![]() коп.

коп.

Важнейшей

задачей статистики личного страхования

является расчет единовременных тарифных

ставок на дожитие, на случай смерти с

различным сроком договора и выдачи

платежей.

Единовременная

нетто – ставка на дожитие определяется

по формуле:

![]() где

где

![]() — единовременная

— единовременная

нетто – ставка на дожитие для лица в

возрасте

![]() лет на срок

лет на срок![]() лет;

лет;

![]() — число лиц, доживших

— число лиц, доживших

до срока окончания договора;

![]() — число лиц, доживших

— число лиц, доживших

до возраста страхования и заключивших

договоры;

![]() — дисконтный

— дисконтный

множитель;

![]() — страховая сумма.

— страховая сумма.

Единовременная

ставка на случай смерти – временная,

то есть на определенный срок. Она равна:

![]() ,

,

где

![]() — единовременная

— единовременная

нетто – ставка на случай смерти для

лица в возрасте

![]() лет сроком на

лет сроком на![]() лет;

лет;

![]() — число застрахованных

— число застрахованных

лиц;

![]() — число умирающих

— число умирающих

в течение периода страхования.

Расчет

тарифных нетто – ставок производится

с использованием таблиц смертности и

средней продолжительности жизни.

Для

практических расчетов разработаны

специальные таблицы коммутационных

чисел, в которых содержатся показатели,

взятые из таблиц смертности, дисконтирующие

множители и расчетные показатели

(коммутационные числа). Таблицы составлены

в двух видах: на дожитие и на случай

смерти. Для удобства вычислений они

могут быть объединены в одну.

Задача 5

В отчетном периоде

среднегодовая численность работающих

на предприятии составил 200 человек, из

которых производственные травмы получили

10 человек с утратой трудоспособности

на 120 человеко – дней.

Определите

показатели уровня травматизма:

1) частоту травматизма;

2) тяжесть травматизма;

3)

коэффициент нетрудоспособности

(количество человеко – дней

нетрудоспособности на одного работающего).

Решение:

1. Частота травматизма

(ЧТ) =

то есть на 100

работающих 5 человек получили травмы.

2. Тяжесть травматизма

(ТТ) =

![]() дней.

дней.

3.

Коэффициент нетрудоспособности

![]()

![]() дня.

дня.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

ТЕМА 7: СТАТИСТИКА СТРАХОВАНИЯ

ПЛАН: 1. Понятие страхования и задачи его статистического изучения 2. Статистические показатели страхования 3. Статистические показатели финансовых результатов и платежеспособность страховых организаций

1. Понятие страхования и задачи его статистического изучения

Страхование — это система экономических отношений, которые заключаются в создании за счет предприятий, организаций и населения специального резервного фонда средств и использовании его для возмещения потерь, которые произошли в результате стихийных бедствий и других неблагоприятных случайных явлений, а также оказание помощи гражданам при достижении определенного возраста, утрате трудоспособности и т. д.

ФОРМЫ РЕЗЕРВНЫХ СТРАХОВЫХ ФОНДОВ: фонды самострахования; ¡ централизованное страховое обеспечение; ¡ коллективные страховые фонды. ¡

Самострахование основывается на индивидуальной ответственности и заключается в том, что юридическое или физическое лицо формирует собственные страховые (резервные) фонды за счет собственных средств. Централизованное страховое обеспечение основывается на государственной ответственности и предусматривает возмещение потерь за счет общегосударственных средств. Создание коллективных страховых фондов, то есть страхование в целом, базируется на солидарной ответственности участников этих фондов.

, которая действует на основании")

ОСНОВНЫЕ СУБЪЕКТЫ СТРАХОВАНИЯ: Страховщик — это юридическое лицо (страховая компания), которая действует на основании соответствующей лицензии, принимая на себя обязательства по созданию коллективного страхового фонда и выплаты из него страхового возмещения. Страхователь — юридическое или физическое лицо, на основании соответствующего соглашения со страховщиком уплачивает страховые взносы в страховой фонд. Застрахованный — юридическое или физическое лицо, которому принадлежит страховое возмещение при наступлении страхового случая. Кроме того, может отделяться такой субъект, как получатель страхового возмещения в тех случаях, когда его не может получить застрахованный.

ФУНКЦИИ СТРАХОВАНИЯ: ¡ ¡ функция накопления, которая заключается в том, что участники страхового процесса создают резерв средств для покрытия возможных убытков; перераспределительная функция заключается в том, что страхование позволяет переложить убытки одних участников на других; функция возмещения, или рисковая, оказание помощи тем, кто пострадал от страхового случая; предупредительная функция финансирование мероприятий, направленных на снижение потерь от страховых событий.

ФОРМЫ СТРАХОВЫХ ОТНОШЕНИЙ: сострахование; ¡ перестрахование. Сострахование — это участие в страховании сразу нескольких страховщиков. Перестрахование — это передача договора страхования от одного страховщика к другому. В этих отношениях выделяется два субъекта: перестрахователь и перестраховщик. Перестрахователь — это страховщик, который передает другому договор страхования. Перестраховщик — это страховщик, принимающий договор страхования и обязательства по нему. ¡

личное, где экономической основой выступают события в жизни")

КЛАССИФИКАЦИИ СТРАХОВАНИЯ: 1. По видам: а) личное, где экономической основой выступают события в жизни физических лиц, — страхование жизни, от несчастных случаев, медицинское страхование; б) имущественное страхование, где объектом страхования выступают материальные ценности — транспорт, грузы, другие виды имущества, финансовых рисков; в) страхование ответственности, предметом которого служат возможные обязательства страхователя по возмещению потерь третьим лицам; г) перестрахование.

добровольное, осуществляемое на основании договоров между страхователями и страховщиками;")

2. По формам страхования: а) добровольное, осуществляемое на основании договоров между страхователями и страховщиками; б) обязательное — на основе законодательных актов.

Страховой рынок делится на отрасли имущественного, личного страхования, страхование ответственности и социального страхования. Объектами имущественного страхования является основной и оборотный капитал предприятий, организаций, имущество граждан. Объектами личного страхования выступают жизнь и здоровье граждан. При страховании ответственности объектом выступает обязательство застрахованного лица выплатить возмещение за причиненный ущерб третьим лицам. В системе социального страхования объектом страхования выступает работоспособность и трудоустройство.

Таким образом, страхование представляет собой специфический вид экономической деятельности. Процессы и явления, вероятностные по своей природе, и являются предметом страхования. Для управления ими необходимо иметь достоверную и полную информацию. Этой отраслью деятельности должна заниматься статистика страхования. Следовательно, предметом статистики страхования являются массовые, количественные процессы, происходящие в страховании и имеющие вероятностную природу.

ОСНОВНЫЕ ЗАДАЧИ СТАТИСТИКИ СТРАХОВАНИЯ: ¡ ¡ ¡ изучение тенденций развития страховых продуктов, спроса на них, состава страхователей; оценка дифференцированных рисков и связанных с ними убытков; исследование эффективности инвестиций и деятельности страховых компаний в целом.

ФУНКЦИИ СТАТИСТИКИ СТРАХОВАНИЯ: обеспечение страховых органов необходимой статистической информацией; ¡ выявление тенденций и закономерностей появления страховых событий. ¡

Первая функция заключается в организации статистического наблюдения при страховании, обработке и анализе статистической информации, разработке методологии расчета статистических показателей, обосновании системы показателей для различных видов страхования. Вторая функция состоит в выявлении тенденций и закономерностей появления страховых событий, оценке их частоты и уровня тяжести. Для решения этих проблем необходимо определить обоснованный уровень тарифных ставок.

МЕТОДЫ СТАТИСТИКИ СТРАХОВАНИЯ: метод абсолютных и относительных величин; ¡ средних величин; ¡ анализ динамических рядов; ¡ методы анализа взаимосвязей; ¡ индексный метод; ¡ выборочный метод и др. ¡

2. Статистические показатели страхования

; число застрахованных")

К абсолютным показателям страхования относятся: ¡ ¡ ¡ ¡ страховое поле (Nmax); число застрахованных объектов (N); число страховых случаев (nс); число пострадавших объектов (Nп); страховая сумма застрахованного имущества (S); страховая сумма пострадавших объектов (Sп); страховой платеж (страховой взнос, страховая премия) (Р); сумма выплат страхового возмещения (W).

Страховое поле — это наличие потенциальных страхователей по определенному виду страхования. Страховое возмещение — это выплата страховщиком застрахованному (или получателю) полной или частичной суммы убытков. Размер страхового возмещения зависит от двух факторов — страховой суммы и страхового ущерба. Страховая сумма характеризует масштабы страховой сделки, то есть в каком размере застрахован тот или иной объект. Ее размеры определяются, с одной стороны, стоимостной оценкой объекта страхования, с другой — возможностями и пожеланиями страхователя.

Отношение страховой суммы к стоимостной оценке страхования характеризует страховое обеспечение, которое не может превышать 100%. Страховой ущерб представляет собой стоимостную оценку причиненного застрахованному ущерба. Существуют различные системы определения размера страхового возмещения. Основными являются методы полной и пропорциональной ответственности. При полной ответственности страховщика страховое возмещение выплачивается в размере причиненного ущерба, но не более страховой суммы. При пропорциональной системе ответственность распределяется между страховщиком и застрахованным в пропорции, которая отражает соотношение между страховой суммой и стоимостной оценкой объекта страхования.

Страховые платежи — это перечисление средств страхователем страховщику. Они могут осуществляться единовременно или поэтапно. Внесение страховых платежей осуществляется на основе страховых тарифов — размера платы с единицы страховой суммы. Страховой тариф отражает цену страхования. Чем больше охвачено страхователей, чем меньше расходы страховщика, тем ниже размер страхового тарифа и тем больше возможности для привлечения новых клиентов.

- обеспечивает выплату страхового возмещения; ¡")

СОСТАВ СТРАХОВОГО ТАРИФА ИЛИ БРУТТО-СТАВКИ: нетто-ставка (C ) — обеспечивает выплату страхового возмещения; ¡ нагрузка (f ) — обеспечивает возмещение расходов страховщика и доходность его деятельности. Нетто-ставка зависит от: ¡ общих размеров страхового возмещения (определяется на основе статистических исследований количества страховых событий и средней стоимости возмещения на одно событие); ¡ количества страхователей, охваченных этим видом страхования. ¡

. Это по сути плановая убыточность страховой суммы,")

Основой расчета тарифа является определение нетто-ставки (C). Это по сути плановая убыточность страховой суммы, которая характеризует размер ответственности страховщика. Чем меньше этот показатель, тем эффективнее его деятельность. Показатель убыточности зависит от доли объектов, пострадавших, т. е. вероятности страхового случая (Nn, N), среднего размера страхового возмещения ( ) и средней суммы застрахованных объектов ( ). Формула показателя убыточности:

рассчитывается")

Для определения планового размера нетто-ставки применяется динамический ряд показателей убыточности. Плановая нетто-ставка (C) рассчитывается по формуле: где — средняя фактическая убыточность страховой суммы; — среднее квадратичное отклонение убыточности; t — коэффициент кратности отклонения в зависимости от заданной вероятности Р: ¡ при Р = 0, 682 t = 1; ¡ при Р = 0, 954 t = 2; ¡ при Р = 0, 997 t = 3.

Брутто-ставка рассчитывается по формуле: где f — доля нагрузки в объеме брутто-ставки, которая рассчитывается на основе данных о расходах страховой организации и ее прибыли. На практике применяются тарифы, которые дифференцируются в зависимости от параметров риска. Кроме того, страховщик может варьировать тарифы и за счет снижения базовой ставки, ограничивая свою прибыль, привлекать большее количество клиентов и тем повышать собственные доходы.

Относительные показатели интенсивности страхования: ¡ ¡ ¡ средняя страховая сумма застрахованных объектов ; средняя страховая сумма пострадавших объектов ; средний размер выплаченного страхового возмещения ; доля пострадавших объектов (Nn: N); показатель уровня выплат страхового возмещения (W: P); страховые платежи в расчете на страховую сумму застрахованных объектов (P: S);

; ¡ степень охвата страхового поля d")

показатель убыточности страховой суммы (q = W: S); ¡ степень охвата страхового поля d =N: Nmax; ¡ частота страховых случаев dв = Nп: N; ¡ средняя сумма страхового взноса ; ¡ коэффициент тяжести страховых событий ; ¡ коэффициент финансовой устойчивости ¡

Рассмотрим использование показателей страхования на таких примерах. Пример 1. Имеются данные страховых организаций района о добровольном страховании имущества граждан: ¡ страховое поле (Nmax) — 256250; ¡ количество заключенных договоров (количество застрахованных объектов) (N) — 102500; ¡ сумма застрахованного имущества (S), тыс. грн. 198350; ¡ поступило страховых взносов (Р), тыс. грн. 2800; ¡ страховые выплаты (W), тыс. грн. — 1680; ¡ количество пострадавших объектов (Nп) — 2050. Определить показатели, характеризующие деятельность страховых организаций.

Решение: Степень охвата страхового поля: d = N/Nmax = 102500 : 256250=0, 4, или 40 %. Частота страховых случаев: dв = Nп/N = 2050 : 102500 = 0, 02, или 2 %. 3) Средняя страховая сумма: тыс. грн. 4) Средняя сумма страхового взноса: тыс. грн. 5) Средняя сумма страховых выплат: тыс. грн.

Коэффициент выплат: или 60%. 7) Убыточность страховой суммы: 8) Коэффициент тяжести страховых событий:")

6) Коэффициент выплат: или 60%. 7) Убыточность страховой суммы:  Коэффициент тяжести страховых событий: или 42, 35%. 9) Коэффициент финансовой устойчивости (с доверительной вероятностью 0, 954, при которой t = 2):

Коэффициент тяжести страховых событий: или 42, 35%. 9) Коэффициент финансовой устойчивости (с доверительной вероятностью 0, 954, при которой t = 2):

Пример 2. Результаты работы страховых организаций в 1 полугодии характеризуются следующими данными: № организации Страховой платеж, млн. грн. Коэффициент выплат Выплаты, млн. грн. 1 400 0, 5 200 2 500 0, 6 300 3 700 0, 2 140 Всего 1600 640

средний коэффициент выплат; 2) абсолютную сумму дохода страховых операций; 3) относительную доходность.")

Определить: 1) средний коэффициент выплат; 2) абсолютную сумму дохода страховых операций; 3) относительную доходность.

Коэффициент выплат рассчитывается по формуле: Средний коэффициент выплат составит: или 40%. 2) Абсолютная")

1) Коэффициент выплат рассчитывается по формуле: Средний коэффициент выплат составит: или 40%. 2) Абсолютная сумма дохода определяется как разница взносов и выплат: = 1600 – 640 = 960 млн. грн. 3) Относительная доходность (процент доходности) равна: или 60%. Эту величину можно определить иначе: Кд = 1 – Кв = 1 – 0, 4 = 0, 60, или 60 %.

Пример 3. Имеются данные страховых организаций о добровольном страховании имущества, тыс. грн. : Базисный период Район Текущий период коэффистрахо- страховая циент вые вая вые сумма убыточновыплаты сумма выплаты ности 1 40 000 112 0, 0028 56 000 140 0, 0025 2 80 000 128 0, 0016 84 000 168 0, 0020 Всего 120 000 240 — 140 000 308 —

индивидуальные индексы убыточности по каждому району; 2) индексы средней убыточности по двум")

Определить: 1) индивидуальные индексы убыточности по каждому району; 2) индексы средней убыточности по двум районам: а) переменного состава; б) постоянного состава; в) структурных сдвигов.

iq = q 1/q 2. По району 1: iq = 0, 8929,")

Решение: 1) iq = q 1/q 2. По району 1: iq = 0, 8929, или 89, 3%, т. е. убыточность снизилась на 10, 7%; по району 2: iq = 1, 25 — убыточность возросла на 25%. 2) Индексы средней убыточности: Если сумму выплат заменить произведением страховой суммы на коэффициент выплат: W =S q, то индекс средней убыточности переменного состава будет иметь следующий вид:

Индекс средней убыточности постоянного состава равен: т. е. средняя убыточность увеличилась за счет")

б) Индекс средней убыточности постоянного состава равен: т. е. средняя убыточность увеличилась за счет увеличения страховых выплат (убыточности);

влияние размера страховых сумм на динамику средней убыточности изучается с помощью индекса структурных")

в) влияние размера страховых сумм на динамику средней убыточности изучается с помощью индекса структурных сдвигов: или 108% Индекс структурных сдвигов можно определить, используя взаимосвязь индексов:

Пример 4. Динамика убыточности по страхованию личного имущества характеризуется следующими показателями: Годы Показатель Убыточность со 100 грн. страховой суммы, коп. 2002 2003 2004 2005 8 7 9 8 2006 2007 10 12

среднегодовой уровень убыточности; 2) нетто-ставку (с доверительной вероятностью 0, 954); 3) брутто-ставку,")

Определить: 1) среднегодовой уровень убыточности; 2) нетто-ставку (с доверительной вероятностью 0, 954); 3) брутто-ставку, если известно, что нагрузка по данному виду страхования составляет 20% (f).

Среднегодовой уровень убыточности равен: 2) Нетто-ставка рассчитывается по формуле: C = q")

Решение: 1) Среднегодовой уровень убыточности равен: 2) Нетто-ставка рассчитывается по формуле: C = q + t · , Следовательно, C = 9 + 2 · 1, 789 = 12, 578. 3) Брутто-ставка определяется по формуле: Следовательно, коп.

3. Статистические показатели финансовых результатов и платежеспособность страховых организаций

Статистика финансовых результатов страховых организаций: изучает объем доходов и расходов страховых организаций, их состав; ¡ характеризует образование и распределение прибыли; ¡ измеряет и анализирует рентабельность деятельности страховщиков. ¡

К доходам от страховой деятельности относятся: ¡ ¡ ¡ заработанные страховые платежи (страховые взносы, страховые премии); комиссионные вознаграждения за перестрахование; доля от страховых сумм и страховых возмещений, выплаченных перестраховщикам; возвращенные суммы из централизованных страховых резервных фондов; возвращенные суммы технических резервов и других незаработанных премий, в случаях и на условиях, предусмотренных актами действующего законодательства.

К расходам страховщика относятся: выплата страховых сумм и страховых возмещений; ¡ отчисления в централизованные страховые резервные фонды; ¡ отчисления в технические резервы; ¡ расходы на проведение страхования; ¡ прочие расходы, включаемые в себестоимость страховых услуг. ¡

Основным источником доходов страховой организации являются поступления от страховых платежей. Главным элементом расходов являются выплаты страхового возмещения и выкупных сумм. Статистика изучает их динамику, определяет влияние отдельных факторов на их изменение. Прибыль и рентабельность являются основными показателями финансовых результатов страховых организаций.

ПОКАЗАТЕЛИ ПРИБЫЛИ СТРАХОВЫХ ОРГАНИЗАЦИЙ: прибыль страховой деятельности; ¡ балансовая прибыль; ¡ чистая прибыль. ¡

Прибыль от страховой деятельности определяется как разница между валовыми доходами и суммой расходов и отчислений. Балансовая прибыль страховой организации равна сумме прибыли от страховой деятельности и доходов (расходов) от нестраховой деятельности. Доходы (расходы) от нестраховой деятельности складываются из: ¡ доходов (расходов), полученных от участия в деятельности общественных предприятий; ¡ арендной платы; ¡ дивидендов по акциям, облигациям и другим ценным бумагам; ¡ суммы процентов по депозитам; ¡ других доходов (расходов), связанных с нестраховой деятельностью.

Для оценки доходности в страховании используют несколько показателей рентабельности: рентабельность страховой и финансово-хозяйственной деятельности; ¡ рентабельность собственного капитала; ¡ рентабельность отдельных видов страхования. ¡

к")

Рентабельность страховой и финансовохозяйственной деятельности исчисляется отношением прибыли до налогообложения (кроме страхования жизни) к сумме доходов страховой организации (кроме страхования жизни). Рентабельность собственного капитала рассчитывается как отношение прибыли страховой организации до налогообложения к собственному капиталу. Расчет рентабельности по любому виду страхования можно выполнить путем соотношения прибыли, полученной от соответствующего вида страхования и страховой суммы или суммы страховых платежей по этому же виду страхования.

Для факторного анализа динамики показателей рентабельности используется система индексов средних величин. Например, рентабельность страховых платежей (K), которая рассчитывается как отношение прибыли (П) к страховым платежам (СП).

Индекс переменного состава исчисляется по формуле: где d — доля страховых платежей отдельных групп страхователей в их общем объеме. Индекс постоянного состава, который рассчитывается по формуле: Индекс структурных сдвигов можно найти по формуле:

ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ 1. Дать характеристику страхования как системы экономических отношений. 2. Какую роль играет страхование в процессе перехода к рыночной экономике? 3. Раскрыть основные задачи статистики страхования. 4. Назвать основные показатели страхования, дать им характеристику. 5. Раскрыть методику расчета брутто-ставки страхования и его составляющих — нетто-ставки и нагрузки. 6. Дать характеристику системы показателей финансового состояния страховой компании. 7. Привести характеристику системы показателей оценки страхового портфеля. 8. Дать характеристику системы показателей инвестирования средств страховой компании.

Задача 1. Есть такие данные по страховой компании за пять периодов (млн. ден. ед. ). Рассчитать показатели убыточности и нетто-ставку страхования. Период Показатели Страховая сумма І 30 000 Страховое возмещение 120 ІІ ІV V 32 000 35 000 38 000 40 000 96 100 112 106

Задача 2. Есть данные по страховой организации: Базовый период Вид страхования Отчетный период сумма количество полученных договоров, платежей, шт. млн. ден. ед. Личное страхование 675 2090 660 2700 Имущественное страхование Страхование ответственности 472 14 160 600 21 000 2020 110 1650

средний уровень платежей на один договор по компании и каждому виду страхования;")

Рассчитать: 1) средний уровень платежей на один договор по компании и каждому виду страхования; 2) индексы среднего уровня платежей по компании переменного, постоянного состава и структурных сдвигов; 3) абсолютный прирост платежей за счет динамики количества договоров и среднего уровня платежей.

Задача 3. Доля объектов, пострадавших в результате страховых случаев в отчетном периоде по сравнению с базовым снизилась на 10%, а средний размер страхового возмещения вырос на 5%, средняя страховая сумма застрахованных объектов увеличилось на 15%. Определить, на сколько процентов изменился показатель убыточности страховой суммы.

Быкова Наталья Николаевна

Тольяттинский государственный университет

старший преподаватель кафедры «Финансы и кредит»

Аннотация

В процессе формирования рыночной инфраструктуры аспекты страхования хозяйственной деятельности приобретают особое значение. Страхование влияет на развитие и повышение инвестиционных возможностей, а также на увеличение благосостояния нации. Денежный фонд, создаваемый за счёт взносов страхователей, выступает экономической основой страхования.

Страховыми организациями также создаются два вида страховых резервов: по имущественному страхованию и страхованию от несчастных случаев; по страхованию жизни, пенсий и медицинскому страхованию, при чем эти резервы создаются за счет своих доходов. В данной статье будет рассмотрена методика расчета абсолютных, относительных и средних показателей имущественного страхования.

Bykova Natalia Nikolaevna

Togliatti State University

Senior Lecturer, Department of «Finance and credit»

Abstract

In the process of formation of market infrastructure aspects of insurance business activities is of particular importance. Insurance affects the development and increase of investment opportunities, as well as to increase the well-being of the nation. Monetary Fund, created at the expense of persons ‘ contributions, supported the economic foundation of insurance.

Insurance companies also creates two types of insurance reserves: on property insurance and insurance against accidents; life insurance, pensions and health insurance, these reserves are created at the expense of their income. In this article we will discuss methods of calculation of absolute, relative and average property insurance.

Библиографическая ссылка на статью:

Быкова Н.Н. Методика расчета абсолютных, относительных и средних показателей имущественного страхования // Гуманитарные научные исследования. 2016. № 12 [Электронный ресурс]. URL: https://human.snauka.ru/2016/12/18257 (дата обращения: 12.05.2023).

Имущественное страхование – это совокупность видов страхования, в которую входят обязанности страховщика выплачивать страховое возмещение страхователю в полном или частичном размере при наступлении неблагоприятного события, связанного с владением, пользованием или распоряжением объектами имущества.

На сегодняшний день, имущественное страхование в России – это отрасль страхования, в которой объектом страховых отношений выступают имущественные интересы и имущество в различных видах (например, здания, сооружения, оборудование и так далее). Рынок имущественного страхования в нашей стране развивается достаточно быстрыми темпами, и если в дальнейшем, в обществе не будет крупных переломных событий, то через некоторое время страхование может стать одним из основных факторов защиты интересов граждан и юридических лиц, которые обладают каким-либо имуществом.

Стихийные бедствия, их последствия и несчастные случаи нельзя предусмотреть в буквальном смысле. Закономерность этих событий можно проследить только в результате изучения массовой статистической информации, применяя соответствующие методы, основанные на теории вероятностей.

Для того чтобы рассчитать относительные и средние показатели имущественного страхования, необходимо определить основные нормативные значения и их содержание. Рассмотрим элементы абсолютных показателей [1, с.198].

Одним из основных показателей является страховое поле, то есть максимальное число объектов, которое может находиться в страховании. Показатель исчисляется в штуках и обозначается как Nmax.

Если необходимо определить число застрахованных объектов или количество заключенных договоров страхования за период, чаще периодом страхования является год, то данный показатель именуется страховым портфелем, измеряется в штуках и обозначается как N.

Показатель S определяет страховую сумму застрахованных объектов и измеряется в денежных единицах, чаще всего в тысячах рублей.

Сумма поступившего страхового платежа или страховой взнос измеряется в денежных единицах и обозначается как V.

Показатель, который определяет число страховых случаев, обозначается как nc и показывает, сколько раз наступал страховой случай за некоторый период времени.

Число пострадавших объектов является немаловажным показателем в страховании, его значение определяет, сколько объектов пострадало за определенный период времени, измеряется в штуках и обозначается как nп.

Общая страховая сумма пострадавших объектов обозначается как Sп и показывает итоговую сумму пострадавших объектов, в результате наступления неблагоприятного события.

Одним из центральных показателей является сумма выплаченного страхового возмещения, обозначается как W, то есть денежное вознаграждение страхователю при нанесении ущерба объекту страхования, измеряется в денежных единицах, чаще всего в тысячах рублей [2].

Рассмотрев основные абсолютные показатели, выделим относительные коэффициенты в имущественном страховании с их значениями [3, с.68-71].

Степень охвата страхового поля определяет долю объектов, которые застрахованы, от максимально возможного числа объектов и показывает на каком уровне развито добровольное страхование, коэффициент определяется по формуле (1):

d = N / Nmax , (1)

где d – степень охвата страхового поля, %;

N – число заключенных договоров, шт.;

Nmax – страховое поле, шт.

Следующий коэффициент обозначается как доля пострадавших объектов, который показывает отношение к общему числу застрахованных объектов, расчет величины представлен в формуле (2):

dn = nп / N , (2)

где dn – доля пострадавших объектов, %;

nп – число пострадавших объектов, шт.

Рассмотрим относительный коэффициент, который показывает страховой платеж на 1 рубль страховой суммы, показатель определяет тарифную ставку страхования имущества и рассчитывается по формуле (3):

U = V/ S , (3)

где U – коэффициент страхового платежа на 1 рубль, %;

V – страховой взнос, тыс.руб.;

S – страховая сумма застрахованных объектов, тыс.руб.

Частота страховых случаев определяет количество страховых случаев, которое приходится в 100 или 1000 единиц застрахованных объектов. Другими словами, это вероятность гибели или повреждения имущества, которое застраховано, данный коэффициент всегда больше единицы, представлен в формуле (4):

dc = nс / N , (4)

где dc – частота страховых случаев, %;

nc – число страховых случаев, раз.

Коэффициент, который показывает уровень опустошительности страхового случая, по-другому называется коэффициент кумуляции риска. Показатель определяет количество объектов, которое пострадало в одном случае страхования, рассчитывается по формуле (5):

kp = nп / nc , (5)

где kp – коэффициент кумуляции риска, %.

Коэффициент выплат страхового возмещения или норма убыточности определяет, сколько копеек может быть выплачено страхователю в качестве страхового возмещения с каждого внесенного рубля. Если данный показатель больше единицы, то страхование имущества не принесет дохода и будет убыточным. Рассматривая коэффициент в динамике, должна наблюдаться тенденция к уменьшению, расчет показателя представлен в формуле (6):

kв = W / V, (6)

где kв – норма убыточности, %;

W – сумма выплаченного страхового возмещения, тыс.руб.

Коэффициент ущербности или полнота уничтожения пострадавших объектов показывает удельный вес суммы, которая подлежит возмещению к общей страховой сумме пострадавших объектов при наступлении неблагоприятного события. Если коэффициент меньше единицы, то ущерб будет возмещен частично, если равен единице, то ущерб равен первоначальной стоимости застрахованного имущества, то есть полное возмещение ущерба. Показатель рассчитывается по формуле (7):

ky = W / Sn, (7)

где ky – коэффициент ущербности, %;

Sп – страховая сумма пострадавших объектов, тыс.руб.

Коэффициент уровня убыточности страховых сумм определяет количество рублей, которое возмещается на каждый рубль страховой суммы, рассчитывается по формуле (8):

q = (W / S) х 100 , (8)

где q – коэффициент уровня убыточности страховых сумм, %.

Абсолютная сумма дохода страховой компании характеризует значение суммы дохода страховой организации в абсолютном отношении и рассчитывается по формуле (9):

∆ =V – W, (9)

где ∆ – абсолютная доходность страховой компании, руб.

Относительную доходность, то есть процент дохода страховой компании можно рассчитать по формуле (10). Коэффициент показывает доходность страховой организации в относительной величине и определяется как:

kд = (V – W) / V, (10)

где kд – относительная доходность организации, %.

Рассмотрев основные относительные коэффициенты, необходимо ознакомиться со средними коэффициентами в имущественном страховании, которые представлены ниже [3, с.72-73].

Одним из средних коэффициентов является средняя страховая сумма имущества, которое застраховано от неблагоприятных событий, величина показателя определяет отношение страховой суммы застрахованных объектов к общей сумме страхового портфеля, рассчитывается по формуле (11):

Sср = (∑S) / (∑N), (11)

где Sср — коэффициент средней страховой суммы имущества, %.

Средний размер страхового взноса рассчитывается как отношение суммы поступившего страхового взноса (платежа) к сумме страхового портфеля, формула (12) представлена ниже:

Vср = (∑V) / (∑N), (12)

где Vср — коэффициент среднего размера страхового взноса, %.

Коэффициент среднего страхового возмещения (средней страховой суммы выплат) представлен в формуле (13). Показатель определяет соотношение суммы выплаченного страхового возмещения к общему числу пострадавших объектов, рассчитывается следующим образом:

Wср = (∑W) / ∑(nп), (13)

где Wср — коэффициент среднего страхового возмещения, %.

Средний уровень убыточности страховых сумм показывает отношение суммы выплаченного страхового возмещения к числу пострадавших объектов. Данный показатель должен быть меньше единицы, так как значение больше единицы означало бы недострахование, коэффициент рассчитывается по формуле (14):

qср = (∑W ) / (∑S , (14)

где qср– коэффициент среднего уровня убыточности страховых сумм, %.

Коэффициент тяжести страховых событий определяет отношение средней суммы страховых выплат к величине средней суммы застрахованного имущества, характеризует ту часть страховой суммы, которая уничтожена, рассчитывается по формуле (15):

Кm= Wср / Sср , (15)

где Кm – коэффициент тяжести страховых событий, %.

Средняя страховая сумма пострадавших объектов определяется в отношении средней страховой суммы пострадавших объектов к среднему числу пострадавших объектов и рассчитывается по формуле (16):

Sп ср= (∑Sп )/ (∑nп ), (16)

где Sп ср — средняя страховая сумма пострадавших объектов, руб.

Средний показатель полноты уничтожения объектов или коэффициент ущербности в среднем соотношении рассчитывается как отношение средней суммы выплаченного страхового возмещения к средней страховой сумме пострадавших объектов, если коэффициент равен единице, то объекты уничтожены в полном объеме, показатель представлен в формуле (17):

ky ср= (∑W)/(∑Sп), (17)

где ky ср — коэффициент ущербности, %.

Таким образом, мы рассмотрели расчет абсолютных, относительных и средних показателей, которые применяются в качестве анализа имущественного страхования.

Библиографический список

- Сплетухов, Ю.А. Страхование / Ю.А. Сплетухов. – М.: Инфра-М, 2013. – 312 с.

- Дианов, Д.В. Статистика финансов и кредита (для бакалавров). [Электронный ресурс] / Д.В. Дианов, Е.А. Радугина, Е.Н. Степанян. — Электрон. дан. — М. : КноРус, 2012. — 328 с. — Режим доступа: http://e.lanbook.com/book/53546 (дата обращения: 14.12.2016 года)

- Грибанова, Н.А. Совершенствование методики определения эффективности имущественного страхования / Н.А. Грибанова // Финансы и кредит. – 2015. – № 47. – С. 67-73

Количество просмотров публикации: Please wait

Все статьи автора «Быкова Наталья Николаевна»

Как расчет среднего заработка зависит от индексации

Необходимость индексировать заработную плату при росте потребительских цен является обязанностью любого работодателя. Установленные для госучреждений требования разъясняет Письмо Минтруда от 11.10.2016 № 14-1/оог-9076, иные организации устанавливают порядок в локальных актах.

Подробнее об обязанности индексировать зарплату.

В другом разъяснении Минтруд описывает, в каких случаях индексируют средний заработок, а в каких случаях нет (Письмо от 12.05.2016 № 14-1/В-447. Так, не производится перерасчет, если:

- тарифные ставки повышены отдельным работникам;

- повышены надбавки, премии, а окладная часть не пересматривалась.

Отсюда делаем вывод, что при индексации зарплаты меняется сумма среднего заработка, только если пересмотрен оклад (тарифная ставка) работников всей организации или отдельного структурного подразделения (филиала, отдела).

Сделать пересчет среднего заработка, в том числе проверить индексацию отпускных, необходимо, если проиндексированы оклады в расчетный период либо до наступления или во время отпуска, командировки, иного времени сохранения средней зарплаты.

Как при индексации рассчитать средний заработок

Для проведения пересчета средней зарплаты вычисляется коэффициент индексации при расчете командировочных, отпускных, иных выплат с сохранением зарплаты. Расчет производится по формуле:

![]()

Какие начисления при расчете нужно индексировать, а какие — нет

Производя расчет среднего заработка при индексации и повышении заработной платы, необходимо отделить выплаты, которые не подлежат пересчету.

Необходимо пересчитать:

- оклад;

- тарифную ставку;

- выплаты, установленные в процентном отношении от окладной части (например, 10 % надбавка за квалификацию).

Не пересчитываются премии и надбавки, иные выплаты, начисляемые по результатам работы и не связанные с уровнем окладной части.

По теме: надо ли начислять на доплаты районный коэффициент.

Примеры расчетов

Разберемся, как производится оплата среднего заработка при индексации окладов с примерами в зависимости от момента индексирования окладов.

Момент индексирования зарплаты приходится на расчетный период

Преподаватель верховой езды Петров Петр Петрович ГБОУ ДОД СДЮСШОР «АЛЛЮР» уходит в отпуск с 16 января 2023 года на 14 календарных дней. В расчетном периоде (январь — декабрь 2022 г.) были пересмотрены тарифные ставки всем работникам в сторону увеличения с августа 2022-го. Произведены следующие выплаты, включаемые в расчет среднедневного заработка для отпускных:

| Период выплат | Установленный оклад | Всего выплачено: окладная часть | Премии за период |

|---|---|---|---|

|

январь — июль 2022 г. |

40 000 | 280 000 | 60 000 |

| август — декабрь 2022 г. | 45 000 | 225 000 | 40 000 |

Определим коэффициент повышения:

![]()

На него необходимо скорректировать выплаты из окладной части, начисленные до августа:

280 000 × 1,125 = 315 000

Среднедневной заработок для расчета отпускных составит:

Сумма отпускных составит:

1820,25 × 14 = 25 483,50

Индексация после расчетного периода, но до наступления отпуска

Рассмотрим, как оценить влияние индексации на среднемесячную зарплату, если повышение произошло непосредственно перед расчетом отпускных. Воспользуемся данными прошлого примера, но дату индексирования зарплаты установим 01.01.2023, то есть она не попадает в расчетный период. В этом случае, по мнению Минтруда (Письмо от 18.08.2015 № 14-1/В-623), необходимо пересчитать с учетом коэффициента все индексируемые начисления сотрудника.

| Период выплат | Установленный оклад | Всего выплачено: окладная часть | Премии за период |

|---|---|---|---|

| январь — декабрь 2022 г. | 40 000 | 480 000 | 100 000 |

Оклад с 1 января 2023 г. увеличен до 45 000 руб. Коэффициент индексации: 1,125.

Среднедневной доход для расчета отпускных составит:

Дата индексирования зарплаты попала на время отпуска

Очень интересен случай, когда индексирование тарифной ставки приходится на период отпуска. В этом случае необходимо сделать перерасчет за дни отпуска после даты повышения. Продолжим наш пример. В ГБОУ ДОД СДЮСШОР «АЛЛЮР» повысили тарифные ставки всем сотрудникам с 23.01.2023. Петров П.П. находится в отпуске с 16.01.2023 на 14 дней. Оклад до индексации — 40 000 руб., после — 45 000 руб.

| Период выплат | Всего начислений, включаемых в расчет |

|---|---|

| январь — декабрь 2022 г. | 480 000 |

Определим коэффициент повышения:

![]()

Средний заработок после повышения составит:

1365,19 × 1,125 = 1535,84

Сумма отпускных составит:

1365,19 × 7 + 1535,84 × 7 = 20 307,21

Рассмотренные правила применяются во всех случаях сохранения заработка, например при расчете командировки при повышении оклада или вынужденного простоя.

Еще по теме: как составить справку о среднем заработке.

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Другие статьи автора на gosuchetnik.ru

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

|

Сотрудники |

Статья ТК РФ |

|

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев |

39 |

|

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором |

72.2 |

|

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты |

84 |

|

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя |

155 |

|

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка |

157 |

|

Члены комиссий по трудовым спорам |

171 |

|

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка |

181 |

|

Переводимые на ниже оплачиваемую работу по состоянию здоровья |

182 |

|

Направленные на обязательные медосмотры |

185 |

|

Работники, проходящие диспансеризацию (с 01.01.2019) |

185.1 |

|

Доноры |

186 |

|

Работники при приостановлении деятельности организации |

220 |

|

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет |

254 |

|

Женщины, кормящие детей – при оплате перерывов для кормления |

258 |

|

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях |

262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2022 г.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных»;

- «Расчет среднего заработка для командировки».

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2022 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 16 (отработанные календарные дни за период с 1 по 16 октября) = 15,12 дней.

Предположим, что за 12 месяцев с ноября 2020 года по октябрь 2021 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Индексация зарплаты в 2022 году: как, на сколько и какой штраф».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 годапервые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного — ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — здесь;

- для пособия по уходу за ребенком — здесь;

- для декретных выплат — тут.

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».