-

На практике периодически возникают

задачи, связанные с переоформлением

финансовых соглашений на новых условиях

или с заменой нескольких финансовых

сделок на одну. Одним из методов решения

такого типа задач при применении простых

процентов является вычисление средних

значений срока, ставки и капитала. -

Средним сроком называется срок, на

который необходимо предоставить

несколько капиталов под соответствующие

ставки с целью получения такого же

дохода, как и при предоставлении этих

же капиталов под соответствующие эти

же ставки на исходные разные сроки. -

Средней ставкой называется ставка, под

которую необходимо предоставить

несколько капиталов на соответствующие

исходные сроки с целью получения такого

же дохода, как и при предоставлении

этих же капиталов на соответствующие

эти же сроки, но под разные ставки. -

Средним капиталом называется капитал,

который приносит такой же доход по

соответствующим ставкам и за

соответствующие им сроки, что и исходные

капиталы по тем же ставкам за

соответствующие им сроки. -

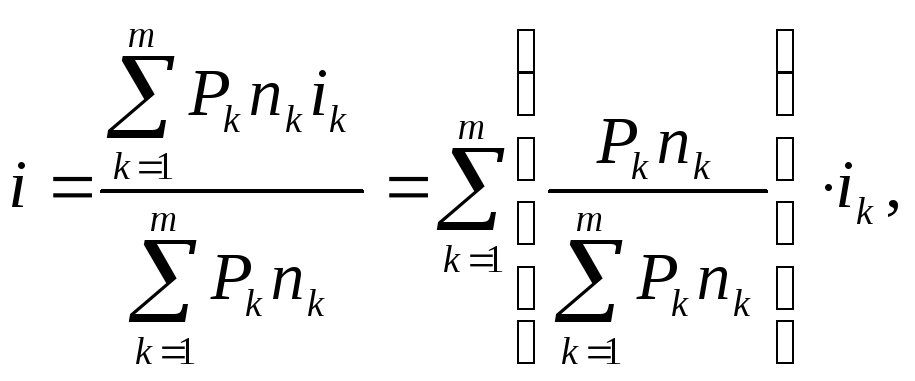

Одним из подходов к определению стоимости

привлеченных средств в условиях

применения простых процентов является

нахождение ставки через взвешенную

сумму ставок, под которые эти средства

были привлечены. Обычно указанная

стоимость (ее еще называют средневзвешенной

стоимостью) выражается в виде средней

простой процентной ставки без учета

сроков использования средств, т.е. весом

для каждой ставки служит доля

соответствующего привлеченного

капитала, которую он составляет в общей

сумме привлеченных средств. -

Доходность (средневзвешенная) выданных

под простые проценты средств определяется

аналогичным образом, как и стоимость

привлеченных средств, в виде взвешенной

суммы ставок, под которые эти средства

были выданы. Как правило, средневзвешенная

доходность выражается средней простой

процентной ставкой без учета сроков,

на которые выдавались средства.

Типовые примеры и методы их решения

Пример1.5.1.Предприятие получило

следующие кредиты под разные простые

процентные ставки: 36 тыс. руб. на 240 дней

под 35% годовых; 28 тыс. руб. на 150 дней под

32% годовых; 60 тыс. руб. на 100 дней под 38%

годовых; 52 тыс. руб. на 80 дней под 34%

годовых. Определите: а) средний срок

кредита; б) среднюю процентную ставку;

в) средний срок и среднюю процентную

ставку одновременно; г) среднюю величину

кредита.

Решение.а) Вначале сделаем некоторые

замечания по поводу использования

формулы (32), представляющей один из

вариантов определения среднего срока

кредита. Конечно, в формуле периодыnkизмеряются в любых единицах времени

(годы, кварталы, месяцы, дни и т.д.),

согласованных с размерностями

соответствующих процентных ставокik(годовые, квартальные, месячные, дневные

и т.д.). Однако вид формулы (32) позволяет

определять средний срок, не особенно

заботясь о согласовании размерностей

исходных сроков и процентных ставок.

Так, если, например, срокиnkданы в днях (вообще в любых, но единых

для всех сроков единицах времени), аikпредставляют собой годовые процентные

ставки, то, не занимаясь переводомnkв годы, по формуле (32) сразу получаем

средний срок![]() в днях. Аналогичные соображения можно

в днях. Аналогичные соображения можно

высказать и в связи с применением формул

(30), (34), (36).

Полагаем P1

=36 тыс. руб.,Р2 = 28 тыс.

руб.,P3= 60

тыс. руб.,P4= 52 тыс. руб. Несмотря на то чтоi1= 0,35;i2 = 0,32;i3= 0,38 иi4as0,34 – годовые процентные ставки, в

соответствии со сказанным выше, средний

срок будем измерять в днях, а исходные

сроки переводить в годы не будем, т.е.n1 = 240 дней,n2

= 150 дней,n3= 100

дней,n4= 80 дней. По

формуле (32) получим:

![]()

![]() дня,

дня,

т.е. n

= 130 дней.

Если же срок каждого кредита измерять

в годах, считая, что в году 360 дней, то n1

= 0,667 года,n2 =

0,417 года,n3=0,278 года,n4= 0,222 года и

![]()

![]() года,

года,

или

![]() = 0,361•360 = 129,96 дня, т.е.

= 0,361•360 = 129,96 дня, т.е.![]() = 130 дней. Естественно, получили тот же

= 130 дней. Естественно, получили тот же

самый результат.

Для проверки правильности результата

найдем начисляемые проценты на каждый

кредит при исходных сроках, считая в

году 360 дней, и сложим эти проценты:

![]()

![]() тыc.

тыc.

руб.

Теперь найдем сумму процентов при замене

всех сроков на средний срок:

![]()

![]() тыс.

тыс.

руб.

Таким образом, получили (в пределах

точности вычислений) одну и ту же сумму

— 22,4 тыс. руб. Если исходный срок каждого

кредита в годах взять с большим количеством

знаков после запятой, то сумма начисляемых

процентов на каждый кредит при исходных

сроках составит 22,396 тыс. руб.

Формулу (32) можно записать и таким

образом:

т.е. средний срок равен взвешенной сумме

исходных сроков, где весом для каждого

срока пkслужит доля произведения![]() ,

,

которую оно составляет от общей суммы![]() ,причем очевидно, что сумма всех весов

,причем очевидно, что сумма всех весов

обязательно равна единице. Выполняя

вычисления для данного случая, получим:

![]()

Конечно, 0,2031 + 0,1444 + 0,3675 + 0,2850 = 1. Заметим,

что из-за приближенных вычислений сумма

весов может незначительно отличаться

от единицы.

б) Как и в пункте а), измеряя сроки в днях,

воспользуемся формулой (30):

![]() или 35,05%.

или 35,05%.

Записывая формулу (30) таким образом:

получаем представление

![]() в виде взвешенной суммы процентных

в виде взвешенной суммы процентных

ставок. Для нашего случая:

![]()

Обратим внимание на тот факт, что,

применяя формулы (29), (30), (33) и (34), ставки

можно выражать как в десятичных дробях,

так и в процентах. Это утверждение

следует из вида формул. Если, в частности,

исходные ставки даны в процентах, то в

результате применения формул

соответствующие ставки сразу будут

выражены в процентах.

в) В этом случае нельзя одновременно

применять формулы (30) и (32). Можно показать,

что если средний срок кредита рассчитывается

по формуле (32), то среднюю процентную

ставку надо рассчитывать по формуле

(29). А если средняя процентная ставка

находится по формуле (30), то средний срок

кредита надо находить по формуле (31).

Обычно время учитывается при расчете

среднего срока кредита. Следовательно,

воспользуемся формулами (32) и (29). По

формуле (32)

![]() =130 дней, а по формуле (29):

=130 дней, а по формуле (29):

![]()

т.е. отличается от 35,05% — средней процентной

ставке, найденной в предыдущем пункте.

Заметим, что, применяя формулу (29), мы

фактически решаем следующую задачу:

найти среднюю процентную ставку, когда

кредиты выданы на одинаковый срок (130

дней).

Если бы применяли формулы (30) и (31), то

![]() = 35,05% и

= 35,05% и![]() = 130,68 дней или

= 130,68 дней или![]() =131 день.

=131 день.

По существу задача одновременного

определения среднего срока кредита и

средней процентной ставки имеет

бесчисленное множество решений, так

как величины

![]() и

и![]() можно находить просто ю равенства

можно находить просто ю равенства

начисленных процентов:

![]() ,

,

т.е.

![]() .

.

Определяя подходящим образом

![]() ,

,

находим![]() (или наоборот). Только надо учитывать

(или наоборот). Только надо учитывать

соответствие размерностей![]() и

и![]() .

.

Так, если![]() измеряется в годах, то

измеряется в годах, то![]()

—годовая процентная ставка; если![]() измеряется в днях, то

измеряется в днях, то![]() — дневная процентная ставка и т.п.

— дневная процентная ставка и т.п.

Например, пусть![]() =130 дней, тогда

=130 дней, тогда

![]()

т.е.

![]() = 0,09792 % в день, или, умножая на 360, получаем

= 0,09792 % в день, или, умножая на 360, получаем

35,25% в год.

г) Среднюю величину кредита

![]() можно определить по формуле, аналогичной

можно определить по формуле, аналогичной

формулам (30) и (32):

Подставляя вместо букв численные

значения, находим, что

![]() =40,884

=40,884

тыс. руб.

Подобным образом, как и в предыдущем

пункте, можно одновременно находить

среднюю величину кредита и среднюю

процентную ставку или одновременно

находить среднюю величину кредита и

средний срок, но эти задачи на практике

встречаются реже, чем задача определения

среднего срока и средней процентной

ставки.

В разобранном примере значения средней

процентной ставки, найденной по различным

формулам, не отличались значительно

друг от друга. Но так бывает не всегда.

Пример1.5.2.Выданы следующие

кредиты под простые процентные ставки:

340 тыс. руб. на 1 день под 20% годовых и 1

тыс. руб. на 340 дней под 40% годовых. Сравните

между собой средние процентные ставки,

определенные разными способами.

Решение.ПустьP1=340 тыс. руб.,Р2= 2 тыс. руб.,n1= 1 день,n2 =340 дней,i1= 0,3, i2

=0,4 .

Если воспользоваться формулой (29), то:

![]()

а если применить формулу (30), то:

![]()

Таким образом,

![]() ,

,

найденное по формуле (29), практически

совпадает с одной из исходных процентных

ставокi1= 20%; а![]() ,

,

найденное по формуле (30), является средним

арифметическим ставокi1= 20% иi2= 40% . Это

хорошо видно из представления средней

ставки в виде взвешенной суммы исходных

ставок:

а) для

формулы(29)![]() = 0,9971i1,

= 0,9971i1,

+ 0,0029 i2;

б) для формулы (30)

![]() = 0,5i1+ 0,51i2.

= 0,5i1+ 0,51i2.

Пример1.5.3. Заемщик взял 27 января

у одного кредитора под одну и ту же

простую процентную ставку в 40% суммы в

размере 10 тыс. руб., 6 тыс. руб., 20 тыс. руб.

и 16 тыс. руб. со сроками погашения

соответственно 1 марта, 14 мая, 25 июня и

18 августа того же года. Определите

средний срок погашения всех ссуд и

сумму, которую заемщик должен будет

отдать кредитору, если в расчет принимаются

точные проценты с точным числом дней и

согласно соглашению для кредитора важно

только то, чтобы величина начисленных

процентов оставалась неизменной. Год

невисокосный.

Решение.Всего заемщик взял у

кредитора сумму в 52 тыс. руб. Считая, что

на эту сумму сразу начисляются проценты

и так какi1=i2=i3=i4

= 0,4, по любой формуле для определения

средней процентной ставки получим![]()

= 0,4.

Несмотря на то что процентные ставки

i1, i2,

i3,i4являются годовыми, в соответствии со

сделанными выше замечаниями средний

срок погашения всех ссуд будем измерять

в днях и отсчитывать от дня первого

планового платежа, т.е.n1= 0,n2=74,n3=116,n4=170. Взятые

суммы измеряем в тыс. руб.:Р1=10,P2=6,P3=20,P4=16.

Следовательно, сразу воспользовавшись

формулой (31), являющейся в этой ситуации

частным случаем формулы (32), получаем:

![]() дней.

дней.

Отсчитывая от 1 марта 106 дней, получим

15 июня — дату, когда заемщик может отдать

единовременно Весь долг.

Поскольку кредитор выдал суммы 27 января,

найдем, что 15 июня заемщик должен отдать

долг в размере:

![]() тыс. руб.

тыс. руб.

Если бы в расчет принимались обыкновенные

проценты с точным числом дней, то средний

срок погашения ссуды остался бы тот же

(т.е. 15 июня — дата единовременного

возврата долга), однако размер возвращаемой

суммы, естественно, увеличился:

![]() тыс. руб.

тыс. руб.

Пример 1.5.4.Банк собирался выдать

ссуды в размере 15 тыс. руб., 25 тыс. руб. и

20 тыс. руб. на сроки соответственно 2, б

и 9 месяцев под простые ставки 36,40 и 44%

годовых, причем проценты удерживались

сразу. Под какую единую ставку банк

согласится выдать эти ссуды, если он

намерен взыскать при выдаче ссуд ту же

величину процентов, как в первоначальном

контракте с клиентом? Чему будет равен

средний срок ссуды при таком изменении

контракта?

Решение.Так как банк сразу удерживает

проценты, то клиент на руки получает

меньшую по величине ссуду, чем объявлено

банком. Например, при ссуде 20 тыс. руб.

на 9 месяцев под простую ставку 44%

годовых клиент получает 20 (1-0,75.

0,44) =13,4 тыс. руб. и должен будет вернуть

банку через 9 месяцев 20 тыс. руб., т.е. на

сумму 13,4 тыс. руб. в течение полугода

фактически происходит наращение по

простой учетной ставке 40%. Таким образом,

при определении новой ставки можно

воспользоваться формулой (34) определения

среднего значения простой учетной

ставки.

Измеряя ссуды в тыс. руб., а сроки — в

месяцах, полагаем f1

=15,F2= =25,f3

=20;n1=2,n2=6,n3

=9; d1=0,36,d2=0,4,d3= 0,44. Отсюда:

![]() или 41,67%

или 41,67%

Поскольку уже определена средняя ставка,

то для нахождения среднего срока

воспользуемся формулой (35):

![]() месяцев.

месяцев.

Если же, как это обычно делается, время

учитывать при определении среднего

срока, то по формулам (36) и (33) получим:

![]() месяца;

месяца;

![]() или 40,33%

или 40,33%

Пример1.5.5. Банк выдает

предпринимателю три ссуды соответственно

на 180, 300 и 240 дней под простые ставки

38,45 и 40% годовых. После того как банк при

выдаче ссуд взыскал простые обыкновенные

проценты, предприниматель получил на

руки суммы 30 тыс., 20 тыс. и 50 тыс. руб.

Определите средний срок ссуды.

Решение.Поскольку проценты удержаны

сразу, то на выданные суммы по существу

происходит наращение по соответствующим

учетным ставкам. ПустьP1

= 30 тыс. руб.,Р2= 20 тыс. руб.,P3

= 50 тыс. руб.,d1= 0,38,d2 ==0,45,d3= 0,4.

Воспользуемся формулой (36). Можно либо

в ней заменитьFkна![]() либо вначале найти

либо вначале найти![]() а

а

затем применить формулу (36).

Поступим в соответствии с последним

способом, т.е. вначале найдем суммы,

которые надо вернуть банку. Обратим

внимание, что в данном случае при

вычислениях исходные сроки необходимо

перевести в годы: n1=

=180/360=0,5 года,n2 =

300/360=0,833 года,n3= 240/360 = 0,667 года. Применяя формулу (20),

получим:

![]() тыс.

тыс.

руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

А теперь воспользуемся формулой (36),

причем для упрощения расчетов заметим,

что

![]() .Следовательно,

.Следовательно,

![]() года,

года,

т.е.

![]() = 360 • 0,668 = 240,48 дня. Округляя, получим

= 360 • 0,668 = 240,48 дня. Округляя, получим

средний срок ссуды, равный 241 дню.

Полезно представлять себе и другой

способ решения. Можно вначале определить

по формуле (25) эквивалентные простые

процентные ставки:

![]()

![]()

![]()

а затем воспользоваться формулой (30):

![]() года.

года.

Пример 1.5.6.Банк использовал в течение

4 месяцев депозиты на суммы 40,20 и 80 тыс.

руб., размещенные соответственно на 1,

2 и 1 месяц по простым процентным ставкам

34, 30 и 42% годовых. Определите стоимость

привлеченных средств за 4 месяца для

банка в виде средней годовой процентной

ставки.

Решение.ПолагаемР1 = 40

тыс. руб.,Р2 = 20 тыс. руб.,Р3

= 80 тыс. руб.;i1= 34%;i2= 30%;i3= 42% и воспользуемся формулой (29). Так как

исходные ставки берем в процентах (а

это, как уже отмечалось, благодаря виду

формулы можно сделать), то и результат

получим в процентах:

![]()

Заметим, что другой способ определения

стоимости привлеченных средств основан

на использовании формулы (23), где через

Робозначена использованная сумма

средств; черезF — Р

—проценты, выплаченные за использование

суммыРв течение временип.Таким образом, эта стоимость (обозначим

ее через![]() ) определяется по формуле

) определяется по формуле

Поскольку для любого k=1,2,…,mсправедливо![]() ,

,

то нетрудно показать, что для![]() из формулы (29) выполнено неравенство

из формулы (29) выполнено неравенство![]() .

.

Если![]() ,

,

для любогоk= 1,2,…,m,

то![]() .

.

В нашем примере n1=1

месяц,п2 = 2 месяца,п3= 1 месяц,n= 4 месяца, поэтому

![]()

Если бы все депозиты были размещены в

течение 4 месяцев, то получили бы i*= 38%.

В ситуации, когда банк выдает денежные

средства, ставки

![]()

и

![]() определяют доходность для банка выданных

определяют доходность для банка выданных

средств. Величину![]() называют также средневзвешенной

называют также средневзвешенной

доходностью.

Определение среднего размера кредита, срока использования

Страницы работы

Содержание работы

Задание 1.

Коммерческий банк выдал

кредиты:![]()

|

Параметры |

Кредит №1 |

Кредит №2 |

Кредит №3 |

Кредит №4 |

Кредит №5 |

Кредит №6 |

Итого |

|

Размер кред-а (Pi), т.р. |

300 |

330 |

350 |

400 |

430 |

450 |

2260 |

|

Срок кред-а (ti) |

3 |

6 |

9 |

8 |

10 |

12 |

48 |

Определить:

1.Средний размер кредита

2. Средний срок пользования

кредитами

3. Среднее число оборотов

кредитов за год

Решение:

Определим средний размер

кредита:

, где

Р – средний размер кредита

Рi – размер i — того кредита

ti – срок i-той ссуды

Р = ((300*3+(330*6)+(350*9)+(400*8)+(430*10)+(450*12))

/ 48 = 394,37тыс.руб.

Определим средний срок

пользования кредитами:

, где

t — средний срок пользования

кредитами

Рi – размер i — того кредита

ti – срок i-той ссуды

t = ((300*3+(330*6)+(350*9)+(400*8)+(430*10)+(450*12))

/2260 = 8,4 мес.

Определим среднее число

оборотов кредитов за год:

, где

ni – число оборотов i – той

ссуды за год

Рi – размер i — того кредита

А – число дней (месяцев) в

году

t — средний срок пользования

кредитами

n = 12 / 8,4 = 1,42 оборота в

мес.

Средний

размер кредита выданный данным коммерческим банком составляет 394,37тыс.руб.

Средний срок пользования кредитами 8,4 месяцев, т.е. все кредиты оборачиваются

1 раз при условии их непрерывной оборачиваемости за 8,4 месяцев.

Среднее

число оборотов кредитов в месяц 1,42.

Задание 2.

|

Сумма кред-а (Pi), т.р. |

срок кред-а |

годовая %-я ставка(i) |

|

|

мес. |

лет |

||

|

700 |

10 |

0,83 |

18 |

|

800 |

12 |

1 |

16 |

Определить среднюю процентную ставку по кредитам.

Решение:

В целях анализа кредитной

политики банка определяется средняя процентная ставка по кредитам:

, где

i – годовая ставка ссуды

ti – срок ссуды в годах

Рi – размер i — того кредита

i = ((0,18*700*0,83)+(0,16*800*1))

/ ((700*0,83)+(800*1)) = 16.8%

Средняя процентная ставка по

данным кредитам 16.8%

Задание 3.

Коммерческий банк имеет

просроченную задолженность

|

Наим-е заемщика |

Сумма выдан-х кред-в, т.р (Рi) |

Срок кред-а в днях (ti) |

Просроч-я задолж-ть,т.р. (Pi |

Число просроч-х дней (tiр.) |

|

|

ИП |

300 |

90 |

15 |

10 |

|

|

ИП |

400 |

100 |

20 |

15 |

|

|

ИП |

500 |

120 |

25 |

20 |

|

|

ИП |

600 |

180 |

30 |

15 |

|

|

ИП |

700 |

270 |

35 |

20 |

|

|

Итого |

2500 |

760 |

125 |

80 |

Определить:

1.Абсолютную сумму

просроченных кредитов

2.Относительные показатели

просроченной задолженности:

а) по сумме б) по сроку в) по сумме и срокам

Решение:

Определим абсолютную сумму

просроченных кредитов (остатков задолженности):

Рпр = ∑Рi пр

Рi пр – сумма остатков

просроченной задолженности

Р пр = 15+20+25+30+35 = 125

тыс. руб.

Определим относительные

показатели просроченной задолженности:

а) Рассчитаем коэффициент

просроченной задолженности по сумме

К пр (Р) = (15+20+25+30+35)/(300+400+500+600+700)

= 5%

б) Рассчитаем коэффициент

просроченной задолженности по сроку

,где

ti пр – сроки просроченных

кредитов

К пр (t) = (10+15+20+15+20) /

(90+100+120+180+270) = 10,5%

в) Рассчитаем коэффициент

просроченной задолженности по сумме и по сроку

К пр (Pt) = ((15*10)+(20*15)+(25*20)+(30*15)+(35*20))

/ ((300*90)+(400*100)+

+(500*120)+(600*180)+(700*270))

= 0,4%

Абсолютная сумма просроченных кредитов (остатков задолженности) составляет 125

тыс. руб. Коэффициент просроченной задолженности по сумме равен 5%, что входит

в норму (5%), следовательно, у банка не большая сумма задолженности, что

является благоприятным фактором для банка. Коэффициент просроченной

задолженности по сроку равен 10,5%, что ниже нормы (27%), это благоприятно влияет

на деятельность банка. Коэффициент просроченной задолженности по сумме и по

сроку имеет невысокое значение 0,4%, что также является положительным фактором.

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский-на-Амуре государственный технический университет»

(ГОУВПО «КнАГТУ»)

Кафедра

экономике и финансов

Лабораторная работа №4

по дисциплине: «Банковская финансовая

статистика»

Выполнил:

студент группы 2ФК-1

Ермольев Р. А.

Проверил: Иванова

И.Е.

Комсомольск-на-Амуре

2006

Похожие материалы

- Анализ баланса, балансового отчета и достаточности капитала банка

- Анализ прибыльности банковской деятельности. Оценка источников формирования и динамики прибыли

- Средний размер кредита. Средний срок пользования кредитами

Информация о работе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание — внизу страницы.

- На какие сроки банки выдают кредиты

- Долгосрочное кредитование

- Краткосрочное кредитование

- Как переплата зависит от срока кредита

- Какой срок кредита лучше выбрать заемщику

- Можно ли изменить срок кредита после подписания договора

- Можно ли увеличить срок выплаты кредита

- Для чего проводить пролонгирование

- Можно ли сократить срок кредита

Руслан и Евгения – молодая семья. Они хотят обновить авто и уже нашли интересный вариант, но никак не могут продать старую машину.

Чтобы не упустить выгодную покупку, они решают взять кредит. По их расчетам деньги у них появятся совсем скоро, поэтому их интересует заем на короткий период.

Разберемся вместе с ребятами, на какие сроки банки выдают кредиты и выгодно ли оформлять заем на малый период.

На какие сроки банки выдают кредиты

Закон не устанавливает минимальное и максимальное значение для сроков выдачи кредитов.

Среди распространенных кредитных программ в банках можно выделить среднюю продолжительность.

- Экспресс-займы (не очень большие суммы под высокий процент, для их оформления не требуется много документов и времени) – выдают на 2-3 года.

- Потребительские (выдают без определенной цели, можно тратить на свое усмотрение) – на 3-5 лет.

- Автокредиты (для покупки авто) – на 5-7 лет.

- Под залог недвижимости (крупные суммы на разные цели) – на 20 лет.

- Ипотека (крупные суммы на покупку жилья с залогом недвижимости) – на 25-30 лет.

Самым распространенным вариантом является потребительский кредит. Минимальный срок кредита – 1 месяц. Вердикт банка зависит от суммы и результатов скоринговой проверки. Кто-то устанавливает срок точно до месяца, но в большинстве случаев это шаг в полгода или год. Например, 6, 12, 18 месяцев или 1, 2, 3 года. Для большинства банков максимальный срок кредита наличными – 5 лет.

Долгосрочное кредитование

В зависимости от срока кредита займы делятся на краткосрочные и долгосрочные. Срок кредитования определяет сумму займа и процентную ставку: обычно долгосрочные программы оформляют, когда речь идет о крупной сумме, например, для покупки жилья.

Что предполагает долгосрочное кредитование?

- Сумма – от 5 млн рублей. Чем выше сумма кредита, тем дольше срок погашения.

- Ставка. По долгосрочным кредитам могут взиматься более низкие процентные ставки из-за более длительного срока и меньшего риска неуплаты.

- Срок. Для долгосрочных займов срок варьируется от 6 до 20 лет.

Краткосрочное кредитование

Краткосрочное кредитование – заем на небольшой срок, как правило, без залога и не целевой.

Каковы характеристики краткосрочного займа?

- Сумма – до 5 млн рублей. Чем ниже сумма, тем короче срок.

- Ставка. Краткосрочные продукты предполагают более высокие процентные ставки, что компенсирует короткий период погашения и риски кредитора, так как предоставляются без залога.

- Срок. Займы предоставляются на срок от 1 месяца до 5 лет.

Как переплата зависит от срока кредита

Как правило, чем дольше период, тем больше количество ежемесячных платежей и ниже их сумма, но выше переплата. А если период короткий, то ежемесячных платежей меньше и они высокие, но переплата ниже.

Рассмотрим на примерах.

Если Руслан и Евгения возьмут 1 000 000 рублей под 20% годовых на 3 года, переплата составит порядка 340 000 рублей, а ежемесячный платеж – около 40 тысяч рублей.

А если возьмут 1 000 000 под 20% годовых на 6 месяцев, переплата составит порядка 60 000 рублей, ежемесячный платеж – около 180 тысяч в месяц.

Раньше некоторые банки ставили ограничение на минимальное время выдачи займа и запрещали закрывать его досрочно. Но теперь моратория на досрочное погашение нет. Можно взять деньги в долг на любой период и вернуть их хоть спустя неделю.

Кроме того, за быстрыми займами теперь не обязательно обращаться в сомнительные микрофинансовые организации. Оперативно оформить заем можно в крупных и проверенных банках.

Например, в Совкомбанке есть множество предложений, где кредит наличными можно оформить онлайн за пару кликов без кипы документов и посещения банка. Рассчитайте ежемесячный платеж и срок на калькуляторе.

Какой срок кредита лучше выбрать заемщику

Чтобы определиться с периодом, важно знать, каким образом происходит начисление процентов. Именно от этого параметра зависит размер итоговой переплаты.

Чаще всего банки используют аннуитетную схему. При ней размер ежемесячного взноса одинаковый на всем протяжении выплат. Складывается он из двух частей:

- одна часть – выплата «тела» долга,

- вторая часть – выплата процентов.

Эти части не равны между собой.

- Сначала большую долю занимает процентная часть.

- Постепенно доли выравниваются.

- Затем большую часть занимает выплата основной задолженности.

Проценты при этом начисляются на остаток «тела» долга.

Такая схема позволяет банкам перестраховаться: они получают проценты сразу, и даже если заем погасят досрочно, ничего не потеряют.

Заемщику стоит выбирать длительность кредита исходя из своего финансового положения.

- Если деньги нужны срочно и вы знаете, что не сможете вносить крупный ежемесячный платеж, выбирайте долгий срок – такой, при котором сумма регулярных отчислений точно будет для вас посильной. Так вы обезопасите себя от просрочек и штрафов и потихоньку выплатите долг, пусть и с большой переплатой.

- А если понимаете, что точно потянете крупные выплаты в любой ситуации – даже в случае болезни или временной безработицы, – берите период поменьше.

Например, Руслан и Евгения имеют подушку безопасности, которая точно позволит им выплатить пару платежей, а за это время они продадут свой автомобиль и погасят всю сумму досрочно.

Какие бы планы ни строили ребята, перед одобрением банк учтет:

- заработную плату,

- долговые обязательства,

- наличие детей.

Финансовые организации делают это, чтобы быть уверенными, что клиент сможет вносить ежемесячный платеж, при этом покрывая расходы на себя и семью. Если запрос клиента удовлетворить нельзя, ему предложат увеличить срок кредитования или взять меньшую сумму.

Можно ли изменить срок кредита после подписания договора

Изменить срок кредита после подписания договора можно, но только в сторону увеличения.

Руслан и Евгения не смогли продать автомобиль так быстро, как планировали. К тому же у пары родился ребенок, и теперь Руслан содержит супругу с сыном и два автомобиля. Он обратился в банк, чтобы увеличить период выплаты и уменьшить ежемесячный платеж.

Банк рассмотрел их ситуацию, запросил все необходимые документы и пошел навстречу. Новые платежи будут Евгению по карману.

Если раньше он должен был платить ежемесячно по 32 220 рублей на протяжении трех лет, то теперь по 21 198 рублей на протяжении пяти лет. Разница в 10 тысяч рублей для семьи весома.

Можно ли увеличить срок выплаты кредита

Многих интересует, можно ли увеличить срок кредита. Да, это называется пролонгацией.

Пролонгация бывает двух видов.

- Кредитные каникулы.

Это право заемщика согласно ст. 6.1-1 Федерального закона № 353-ФЗ. Если заемщик попадает в сложную жизненную ситуацию и может это доказать, банк предоставляет ему временную отсрочку.

- Реструктуризация.

Это увеличение срока выплат с уменьшением ежемесячного платежа. Такая процедура выгодна обеим сторонам – клиент сможет спокойно выплатить заем без просрочек, а финансовая организация получит большую переплату.

Также можно воспользоваться услугой рефинансирования: взять заем в банке на новых, более удобных условиях, и перекрыть им прошлый долг.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Для чего проводить пролонгирование

Причина пролонгирования до боли простая: сегодня денег может быть предостаточно, а завтра жизнь сделает крутой вираж.

Затянувшаяся болезнь, сокращение на работе, пополнение в семье – все эти факторы значительно влияют на бюджет. А для заемщика такие изменения могут стать фатальными.

Радует, что банку тоже не выгодны просрочки. Если условия договора будут соблюдаться, в плюсе останутся все. Поэтому в действительно сложной ситуации не нужно бояться обратиться к банку за помощью. Главное – собрать документы, которые позволят подтвердить изменившиеся обстоятельства. Это могут быть:

- выписка из больницы,

- копия трудовой книжки с записью об увольнении,

- справка о доходах,

- свидетельства о рождении детей.

Если у заемщика есть документы, у него хорошая кредитная история и в договоре прописана возможность пролонгации, велика вероятность, что банк пойдет навстречу.

Но если причины сомнительны и ничем не подтверждены, а кредитная история полна просрочек, одобрения может и не быть.

Для улучшения кредитной истории (КИ) никогда не поздно обратиться за помощью к профессионалам. Услуга «Кредитный доктор» позволяет законно улучшить КИ, чтобы впоследствии быстро получить одобрение в любой финансовой организации.

Можно ли сократить срок кредита

Изменить условия в меньшую сторону прямо в договоре нельзя. Но можно поступить проще.

Например, можно вносить большую сумму чем та, что указана в договоре. Ее зачислят в счет тела займа, и это уменьшит переплату. В конечном счете вы выплатите долг раньше.

Важно: иногда зачисление происходит автоматически, но в некоторых банках нужно писать заявления, чтобы платеж приняли в счет основной задолженности.

Руслан и Евгения все-таки смогли продать свое авто. Половину денег они потратили на первоначальный взнос для покупки большой квартиры для семьи. А оставшуюся сумму оставили для оплаты займов. И теперь они вносят большие суммы, чем прописано в договоре. Это позволит им закрыть долг раньше и планировать новые крупные покупки.

Как выбрать срок кредита?

Учтите, что при возврате денег нужно учитывать не только часть кредита, но и начисленные проценты. С их учётом сумма платежа увеличится. Сравни.ру расскажет о том, как сделать выплаты комфортными.

Срок кредитования – это ничто иное, как период между датой получения займа и датой возврата этих средств вместе с процентами. При этом от выбранного срока кредитования будет зависеть ставка по кредиту и его сумма (чем больше срок, тем выше проценты).

Кредиты наличными, как правило, выдаются на срок от 1 месяца до 5 лет. При этом максимальное значение может быть и меньше, например 3 года, в зависимости от выбранной программы кредитования.

Конкретный срок кредита необходимо рассчитывать в привязке к ежемесячному платежу, который вы будете в состоянии вносить без ущерба для своего привычного образа жизни. Банкиры определили, что такой платёж не должен превышать 40% ежемесячного заработка. В очень редких случаях, они готовы пойти на чуть больший объём – 45-50%.

Так, если ваша зарплата составляет 30 тыс. рублей, то в качестве платежа по кредиту вы сможете вносить 12 тыс. рублей. Теперь требуется разделить сумму кредита, допустим, она составляет 100 тыс. рублей, на ежемесячные выплаты. Таким образом, и получится оптимальный срок кредита, на нашем примере он будет равняться 8,3 месяца.

Правда с учётом того, что вы должны возвращать не только тело кредита, но и проценты по нему, а также уплачивает комиссии, то вносить по 12 тыс. рублей вам придётся немного больше этого периода. В кредитной заявке можно смело указывать в качестве срока 1 год.

Если вы хотите ежемесячно вносить чуть меньшую сумму, то срок кредита придётся увеличить соразмерно новым данным. Необходимо учитывать, что чем больше период кредитования, тем больше будет переплачено банку за пользование заёмными средствами.

Предпочитая минимальный срок кредита, который позволит минимизировать переплаты, вы можете стать для банка рисковым заёмщиком и он, скорее всего, откажет в оформлении ссуды. Поэтому лучше всего указать в кредитной заявке именно оптимальный срок. А если появятся свободные средства, то всегда будет возможность погасить кредит досрочно.

Совет Сравни.ру: Если хотите сэкономить, то не затягивайте с выплатой долга. Чем быстрее его вернёте, тем меньше переплатите.

ФК Открытие

Универсальный

3.6276 отзывов

Реклама

ПАО Банк «ФК Открытие»

ФК Открытие

Рефинансирование

3.6276 отзывов

Реклама

ПАО Банк «ФК Открытие»

Промсвязьбанк

Особого назначения

2.8384 отзыва

Реклама

ПАО «Промсвязьбанк»

Совкомбанк

Прайм выгодный

4.83 229 отзывов

Общие положения

В разделе размещается информация о жилищном (ипотечном жилищном) кредитовании, досрочном погашении ипотечных жилищных кредитов, уступке прав требования (цессии), эмиссии ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам.

В подразделе «Участники рынка жилищного (ипотечного жилищного) кредитования» представлены сведения о количестве кредитных организаций, осуществляющих операции на рынке жилищного (ипотечного жилищного) кредитования.

В подразделе «Жилищное (ипотечное жилищное) кредитование» представлены сведения по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве / общему объему и задолженности по кредитам, предоставленным кредитными организациями физическим лицам — резидентам Российской Федерации в рублях и в иностранной валюте.

В подразделе «Досрочное погашение ипотечных жилищных кредитов (за квартал)» представлены сведения об объемах и источниках досрочного погашения ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам).

В подразделе «Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам» представлены сведения о развитии механизмов рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам).

К категории жилищных относятся следующие виды кредитов, предоставленных физическим лицам-резидентам:

а) на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит);

б) для финансирования строительных (в том числе ремонтных) работ (строительный кредит);

в) для приобретения жилья (кредит на приобретение жилья).

К категории ипотечных жилищных кредитов относятся жилищные кредиты, предоставленные физическим лицам-резидентам под залог недвижимости в порядке, установленном Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)».

К категории ипотечных жилищных кредитов, предоставленных под залог прав требования по договорам участия в долевом строительстве, относятся ипотечные жилищные кредиты, выданные физическим лицам в порядке, установленном Федеральным законом от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Данные по ипотечным жилищным кредитам, предоставленным под залог прав требования по договорам участия в долевом строительстве, включаются в общую статистику по ипотечным жилищным кредитам.

К категории кредитов, предоставленных физическим лицам, всего, относятся все кредиты, предоставленные физическим лицам-резидентам Российской Федерации в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (включая жилищные кредиты).

Региональный разрез информации формируется в соответствии с Конституцией Российской Федерации (статья 5) по субъектам Российской Федерации (статья 65), а также по федеральным округам, состав которых определен Указом Президента Российской Федерации от 13 мая 2000 года № 849 (с изменениями). Информация по автономным округам отражается отдельно по каждому автономному округу, а также в составе края или области, в которые они входят. Статистические данные по Российской Федерации публикуются без учета статистической информации по Донецкой Народной Республике (ДНР), Луганской Народной Республике (ЛНР), Запорожской и Херсонской областям.

Источником информации является отчетность кредитных организаций по форме 0409316 «Сведения о кредитах, предоставленных физическим лицам», установленной Указанием Банка России от 08 октября 2018 года № 4927-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Характеристика отдельных показателей

Подраздел «Участники рынка жилищного (ипотечного жилищного) кредитования»

Количество действующих кредитных организаций — количество кредитных организаций, имеющих лицензию на осуществление банковских операций на отчетную дату. Источником информации являются данные Книги государственной регистрации кредитных организаций.

Количество кредитных организаций, предоставляющих жилищные кредиты / ипотечные жилищные кредиты / ипотечные жилищные кредиты под залог прав требования по договорам участия в долевом строительстве — количество кредитных организаций, осуществлявших операции по жилищному (ипотечному жилищному) кредитованию в течение отчетного периода или имеющих задолженность по жилищным (ипотечным жилищным) кредитам.

Количество кредитных организаций, приобретающих права требования по ипотечным жилищным кредитам — количество кредитных организаций, осуществляющих операции по приобретению прав требования по ипотечным жилищным кредитам в течение отчетного периода и имеющих вложения в приобретенные права требования по ипотечным жилищным кредитам.

Количество кредитных организаций, осуществляющих перекредитование ранее выданных ипотечных жилищных кредитов — количество кредитных организаций, предоставляющих кредиты на погашение ранее выданных (приобретенных) ипотечных жилищных кредитов в течение отчетного периода. Данные за период с 01.01.2009 по 01.01.2018 включительно сформированы на полугодовой/годовой основе нарастающим итогом с начала года, начиная с данных на 01.04.2018 — за квартал.

Рефинансирование — привлечение средств в результате изменения статуса рефинансируемого актива (продажа, выпуск на основе рефинансируемого актива ипотечных ценных бумаг, создание на его основе производных финансовых инструментов и т.д.).

Количество кредитных организаций, привлекающих рефинансирование на вторичном рынке ипотечного жилищного кредитования — количество кредитных организаций, осуществлявших операции по рефинансированию в течение отчетного периода ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам).

Данные за период с 01.01.2009 по 01.01.2018 включительно сформированы на полугодовой/годовой основе нарастающим итогом с начала года, начиная с данных на 01.04.2018 — за квартал.

Региональный разрез подраздела «Участники рынка жилищного (ипотечного жилищного) кредитования» формируется путем группировки информации по месту нахождения кредитных организаций в соответствии с Книгой государственной регистрации кредитных организаций.

Подраздел «Жилищное (ипотечное жилищное) кредитование»

Объем предоставленных физическим лицам-резидентам жилищных кредитов / ипотечных жилищных кредитов / ипотечных жилищных кредитов под залог прав требования по договорам участия в долевом строительстве / всего кредитов физическим лицам-резидентам — сумма средств, предоставленных в течение отчетного периода по кредитным договорам (дополнительным соглашениям). Показатель формируется за отчетный период (месяц).

Задолженность по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве / всего по кредитам физическим лицам-резидентам — остаток задолженности (включая просроченную) по кредитам по состоянию на отчетную дату (без учета остатка задолженности по приобретенным правам требования по ипотечным жилищным кредитам).

Плавающая процентная ставка — процентная ставка, которая изменяется в зависимости от величины плавающего компонента (ставки RUONIA, ключевой ставки Банка России, фондовых индексов, индекса потребительских цен и других индикаторов).

Доля задолженности по ИЖК в рублях и иностранной валюте, предоставленным по плавающей процентной ставке, в общей сумме задолженности по предоставленным ИЖК (с учетом приобретенных кредитными организациями прав требования) — соотношение задолженности по ипотечным жилищным кредитам (с учетом приобретенных кредитными организациями прав требования) в рублях и иностранной валюте, предоставленным по плавающей процентной ставке, к общей сумме задолженности по ипотечным жилищным кредитам, с учетом приобретенных кредитными организациями прав требования, в рублях и иностранной валюте.

Просроченная задолженность по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве / всего кредитам физическим лицам-резидентам — остаток просроченной задолженности по кредитам по состоянию на отчетную дату, перенесенный с балансовых счетов, формировавших задолженность в рамках основного отчета.

Средневзвешенный срок кредитования характеризует средние сроки кредитования по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве в течение отчетного месяца и рассчитывается по формуле:

T = (V1 x T1 + V2 x T2 + … + Vn x Tn) : (V1 + V2 + … + Vn), где:

Т — средневзвешенный срок по кредитам, предоставленным в течении отчетного месяца;

Т1…n — средневзвешенный срок предоставления кредитов n-й кредитной организацией;

V1…n — объем кредитов, предоставленных n-й кредитной организацией в отчетном месяце.

Средневзвешенная ставка по кредитам характеризует средние процентные ставки по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве в течение отчетного месяца и рассчитывается по формуле:

P = (V1 x P1 x T1 + V2 x P2 x T2 + … + Vn x Pn x Tn) : (V1 x T1 + V2 x T2 + … + Vn x Tn), где:

Р — средневзвешенная процентная ставка по кредитам, предоставленным в течении отчетного месяца;

Р1…n — средневзвешенная процентная ставка по кредитам, предоставленным n-й кредитной организацией в отчетном месяце;

V1…n — объем кредитов, предоставленных n-й кредитной организацией в отчетном месяце;

Т1…n — средневзвешенный срок предоставления кредитов n-й кредитной организацией в отчетном месяце.

Приобретенные кредитными организациями права требования по ипотечным жилищным кредитам — остаток задолженности по приобретенным кредитными организациями правам требования по ипотечным жилищным кредитам по состоянию на отчетную дату.

Региональный разрез подраздела «Жилищное (ипотечное жилищное) кредитование» формируется путем группировки информации по месту нахождения заемщиков.

Подраздел «Досрочное погашение ипотечных жилищных кредитов (за квартал)»

Объем досрочно погашенных ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — сумма денежных средств, внесенная в отчетном периоде и превышающая сумму, установленную графиком погашения кредита на дату платежа, в счет погашения задолженности по основному долгу по ипотечному жилищному кредиту. Показатель формируется за квартал.

Региональный разрез подраздела «Досрочное погашение ипотечных жилищных кредитов» формируется путем группировки информации по месту нахождения заемщиков.

Данные о досрочном погашении ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам), сформированные на полугодовой основе, за период с 01.01.2009 по 01.01.2018 включительно размещены в подразделе «Ретроспективная информация».

Подраздел «Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам»

Объем рефинансированных ипотечных жилищных кредитов с продажей пула ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — сумма рефинансированных в течение отчетного периода ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) путем продажи указанных кредитов (прав требования) контрагентам в том числе с дальнейшей эмиссией ипотечных ценных бумаг. Показатель формируется за квартал.

Объем рефинансированных ипотечных жилищных кредитов с сохранением актива на балансе кредитной организации — сумма рефинансированных в течение отчетного периода ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) путем эмиссии кредитной организацией облигаций с ипотечным покрытием с сохранением рефинансируемого актива (ипотечных жилищных кредитов, прав требования по ипотечным жилищным кредитам) на балансе, передачи кредитного риска по рефинансируемому активу третьему лицу (создание на его основе производных финансовых инструментов). Показатель формируется за квартал.

Объем привлеченных средств — номинальная стоимость выпуска ценных бумаг. Показатель формируется за квартал.

Специализированные организации — резиденты — организации — резиденты, получившие по итогам сделки продажи ипотечных жилищных кредитов (уступки прав требования по ипотечным жилищным кредитам) права требования по указанным кредитам, в том числе ипотечные агенты, исключительным предметом деятельности которых является приобретение прав требования по кредитам (займам), обеспеченным ипотекой, и (или) закладных и которым в соответствии с Федеральным законом от 11 ноября 2003 года № 152-ФЗ «Об ипотечных ценных бумагах» предоставлено право осуществлять эмиссию облигаций с ипотечным покрытием.

Специализированные организации — нерезиденты (SPV) — специальная организация, созданная в соответствии с законодательством иностранного государства в форме партнерства, траста или корпорации для выкупа активов у кредитных организаций и эмиссии ценных бумаг.

Прочие организации — некоммерческие организации, созданные в форме фондов на основе добровольных имущественных взносов в целях развития жилищного и социального строительства.

Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании (УК ПИФ) учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом. Инвестиционный пай является именной ценной бумагой (неэмиссионная ценная бумага), удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Региональный разрез подраздела «Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам» формируется путем группировки информации по месту нахождения кредитных организаций в соответствии с Книгой государственной регистрации кредитных организаций.

Ретроспективная информация

Раздел показатели рынка жилищного (ипотечного жилищного) кредитования (ретроспективная информация до 01.03.2022)

В целях расчета показателей по 30 крупнейшим банкам использовались актуальные перечни 30 крупнейших банков Российской Федерации на каждую отчетную дату, формируемый по внутренней методике Банка России, предусматривающей ранжирование кредитных организаций по величине интегральной оценки, рассчитываемой по основным показателям деятельности банков, в том числе размеру активов, кредитов и привлеченных средств, учитываемых с различным весом, при этом из списка исключаются небанковские кредитные организации и санируемые банки с отрицательным капиталом. Указанный перечень по 01.09.2020 включительно публиковался в издании «Вестник Банка России», электронная версия которого размещается на официальном сайте Банка России.

Раздел показатели рынка жилищного (ипотечного жилищного) кредитования (ретроспективная информация до 01.02.2019)

Подраздел «Первичный рынок жилищного (ипотечного жилищного) кредитования», до 01.02.2019

Объем предоставленных физическим лицам-резидентам жилищных кредитов / ипотечных жилищных кредитов / ипотечных жилищных кредитов под залог прав требования по договорам участия в долевом строительстве — сумма средств, предоставленных в течение отчетного периода по кредитным договорам (дополнительным соглашениям). Показатель формируется нарастающим итогом с начала года с учетом данных по кредитам, предоставленным кредитными организациями, у которых в отчетном периоде была отозвана лицензия на осуществление банковских операций.

Задолженность по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве — остаток задолженности (включая просроченную) по кредитам по состоянию на отчетную дату (без учета остатка задолженности по приобретенным правам требования по ипотечным жилищным кредитам).

Средневзвешенный срок кредитования по выданным с начала года кредитам характеризует средние сроки кредитования по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве с начала года и рассчитывается по формуле:

T = (V1 x T1 + V2 x T2 + … + Vn x Tn) : (V1 + V2 + … + Vn), где:

Т — средневзвешенный срок кредитования;

Т1…n — средневзвешенный срок предоставления кредитов n-й кредитной организацией;

V1…n — объем кредитов, предоставленных n-й кредитной организацией.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца, характеризует средние сроки по жилищным (ипотечным жилищным) кредитам, предоставленным кредитными организациями в течение месяца. Формируется расчетным путем по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве, предоставленным в рублях.

Средневзвешенная ставка по выданным с начала года кредитам характеризует средние процентные ставки по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве с начала года и рассчитывается по формуле:

P = (V1 x P1 x T1 + V2 x P2 x T2 + … + Vn x Pn x Tn) : (V1 x T1 + V2 x T2 + … + Vn x Tn), где:

Р — средневзвешенная процентная ставка;

Р1…n — средневзвешенная процентная ставка по кредитам, предоставленным n-й кредитной организацией;

V1…n — объем кредитов, предоставленных n-й кредитной организацией;

Т1…n — средневзвешенный срок предоставления кредитов n-й кредитной организацией.

Средневзвешенная ставка по кредитам, выданным в течение месяца, характеризует средние процентные ставки по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве, предоставленным кредитными организациями в течение месяца. Формируется расчетным путем по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве, предоставленным в рублях.

Приобретенные кредитными организациями права требования по ипотечным жилищным кредитам — остаток задолженности по приобретенным кредитными организациями правам требования по ипотечным жилищным кредитам по состоянию на отчетную дату.

Региональный разрез подраздела «Первичный рынок жилищного (ипотечного жилищного) кредитования» формируется путем группировки информации по месту нахождения заемщиков.

Кредиты физическим лицам-резидентам — кредиты, предоставленные в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Рубрика «Досрочное погашение ипотечных жилищных кредитов»

Объем досрочно погашенных ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — величина ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам), досрочно погашенных в течение отчетного периода. Рассчитывается как сумма внесенных в отчетном периоде средств, превышающая предусмотренную договором на предоставление ипотечного жилищного кредита (дополнительным соглашением) величину ежегодных (полугодовых) выплат в счет погашения задолженности по основному долгу по ипотечному жилищному кредиту. Показатель формируется нарастающим итогом с начала года.

Региональный разрез подраздела «Досрочное погашение ипотечных жилищных кредитов» формируется путем группировки информации по месту нахождения заемщиков.

Рубрика «Вторичный рынок ипотечного жилищного кредитования»

Рефинансирование ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) с сохранением актива на балансе кредитной организации — рефинансирование, при котором рефинансируемый актив остается на балансе кредитной организации (эмиссия кредитной организацией ипотечных ценных бумаг, создание на основе рефинансируемого актива производных финансовых инструментов).

Рефинансирование ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) с продажей пула ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — рефинансирование, основанное на продаже актива (продажа актива без формирования дополнительного финансового инструмента, продажа актива с дальнейшей эмиссией ипотечных ценных бумаг).

Объем рефинансированных ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — величина рефинансированных в течение отчетного периода ипотечных жилищных кредитов (прав требования по указанным кредитам) с сохранением актива на балансе, продажей ипотечных жилищных кредитов (уступки прав требования по указанным кредитам) другой организации, передачей кредитного риска по ипотечным жилищным кредитам (правам требования по ипотечным жилищным кредитам) третьему лицу. Показатель формируется нарастающим итогом с начала года.

Объем привлеченных средств — номинальная стоимость выпуска ценных бумаг. Показатель формируется нарастающим итогом с начала года.

Специализированные организации — резиденты — организации — резиденты, получившие по итогам сделки продажи ипотечных жилищных кредитов (уступки прав требования по ипотечным жилищным кредитам) права требования по указанным кредитам, в том числе ипотечные агенты, исключительным предметом деятельности которых является приобретение прав требования по кредитам (займам), обеспеченным ипотекой, и (или) закладных и которым в соответствии с Федеральным законом от 11 ноября 2003 года № 152-ФЗ «Об ипотечных ценных бумагах» предоставлено право осуществлять эмиссию облигаций с ипотечным покрытием.

Специализированные организации — нерезиденты (SPV) — специальная организация, созданная в соответствии с законодательством иностранного государства в форме партнерства, траста или корпорации для выкупа активов у кредитных организаций и эмиссии ценных бумаг.

Прочие организации — некоммерческие организации, созданные в форме фондов на основе добровольных имущественных взносов в целях развития жилищного и социального строительства.

Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании (УК ПИФ) учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом. Инвестиционный пай является именной ценной бумагой (неэмиссионная ценная бумага), удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Перечень 30 крупнейших банков Российской Федерации публиковался по 01.09.2020 включительно в Вестнике Банка России, электронная версия которого размещена на официальном сайте Банка России. В целях расчета показателей использовался актуальный перечень 30 крупнейших банков Российской Федерации на каждую отчетную дату.

Региональный разрез подраздела «Вторичный рынок ипотечного жилищного кредитования» формируется путем группировки информации по месту нахождения кредитных организаций в соответствии с Книгой государственной регистрации кредитных организаций.