Как определить среднюю процентную ставку

В процессе анализа финансово-хозяйственной деятельности предприятий иногда требуется определить стоимость заемного капитала, уровень доходности по депозитам или ценным бумагам. Для этого применяются средние процентные ставки.

Инструкция

Чтобы узнать стоимость обслуживания кредитного портфеля, рассчитайте средневзвешенную процентную ставку по всем привлеченным кредитам. Вычислите общую сумму расходов на уплату процентов за год, умножив размер кредита на процентную ставку по каждому договору в отдельности и сложив полученные величины. Разделите итоговое значение на показатель кредитной массы предприятия и умножьте частное на 100.

Для расчета средневзвешенных ставок по кредитам и депозитам используйте формулу, предложенную Центральным Банком РФ:

Pav = (V1 x P1 + V2 x P2 + … + Vn x Pn):(V1 + V2 + … + Vn), где

V1, V2, …, Vn – объем кредитов или депозитов,

Р1, Р2, …, Рn – номинальная процентная ставка по договору.

При кредитовании в разных банках и наличии большого количества договоров для удобства производите расчеты с помощью электронной таблицы: в столбце А укажите сумму кредита, в столбце В – процентную ставку, в столбце С задайте формулу расчета суммы годовых процентов (А х В), а в нижней части таблицы – формулу вычисления итогов по столбцам. В отдельной ячейке установите алгоритм расчета средневзвешенной ставки:

(Итог столбца С / Итог столбца А) х 100.

Если вам не известны процентные ставки в разрезе договоров, но имеется общая сумма расходов на уплату процентов по кредитам, разделите ее на общий объем кредитной массы и умножьте на 100 — вы получите средневзвешенную ставку.

Кроме того, кредитные и депозитные сделки могут оформляться на условиях переменной процентной ставки. В таком случае ее среднее значение нужно рассчитывать с учетом изменения ее величины в течение всего периода действия договора. Для этого умножьте сумму кредита на процентную ставку, разделите на количество дней в году (365 или 366) и умножьте на число дней, когда она применялась. Рассчитайте и сложите значения процентных расходов для каждой ставки, затем разделите общую сумму на размер кредита и умножьте полученный результат на 100.

Источники:

- средневзвешенная процентная ставка это

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Если простые

процентные ставки меняются в течение

времени, то применяется средневзвешенная

процентная ставка простых и сложных

процентов. Пусть имеется последовательность

простых процентов

![]() за последовательные периоды

за последовательные периоды![]() .

.

Приравнивая множители наращения,

получим средневзвешенную процентную

ставку![]() простых

простых

процентов из соотношения эквивалентности

![]() ,

,

, (1.46),

, (1.46),

где

![]() .

.

Средневзвешенная

ставка сложных процентов рассчитывается

как взвешенная геометрическая средняя.

Действительно, из соотношения

эквивалентности

![]() ,

,

получим взвешенную

среднегеометрическую среднюю

![]() . (1.47)

. (1.47)

1.8. Доходность финансовой операции

Доходностью

финансовой операции за время

![]() называют

называют

величину

![]() , (1.48)

, (1.48)

г

Налоги, как и

инфляция, оказывают существенное

влияние на доходность финансовой

операции.

де![]()

начальная сумма,

![]()

конечная сумма. Для сравнения результатов

финансовых операций процентные ставки

необходимо пересчитать в эквивалентные

процентные ставки по формуле (1.21).

Налоги, как и

инфляция, оказывают существенное влияние

на доходность финансовой операции. Если

ставка налога на годовой процентный

доход равна g,

фактически наращенная сумма уменьшается

на величину налога, равную

![]() ,

,

где![]() — сумма годового дохода.

— сумма годового дохода.

Пример

16. Акции

стоимостью 12000 руб. были проданы через

год по цене 14000 руб. Налог на доход

составляет 13%. Инфляция в среднем за год

12%. Найти сумму дохода после удержания

налога и доходность.

Пример

17. Кредит в

размере 300 тыс. руб. был выдан на 3 года

под номинальную ставку в 16% с поквартальным

начислением. При этом при оформлении

кредита удерживается 0,5% от суммы кредита.

Налог на доход кредитора составляет

13%, инфляция 10% годовых. Найти доходность

такой финансовой операции для кредитора.

1.9. Применение финансовых функций Excelдля решения задач.

Задачи по финансовым

вычислениям, связанным с наращением и

дисконтированием, можно решать, используя

для расчетов обычный калькулятор,

финансовый калькулятор или табличный

процессор Excel.

В Excel

существует блок финансовых функций,

который содержит наиболее часто

используемые в финансовых вычислениях

процедуры. При вызове необходимой

финансовой функции Excel

в открывшемся окне функции дается ее

назначение и описание аргументов этой

функции. Кроме того, если вызвать справку

по этой функции, то приводится пример

ее применения. Тем не менее, в данном

параграфе для удобства знакомства с

финансовыми функциями Excel

приводится описание аргументов этих

функций и необходимые комментарии.

Также для изучения этого параграфа

можно использовать CD,

который прилагается.

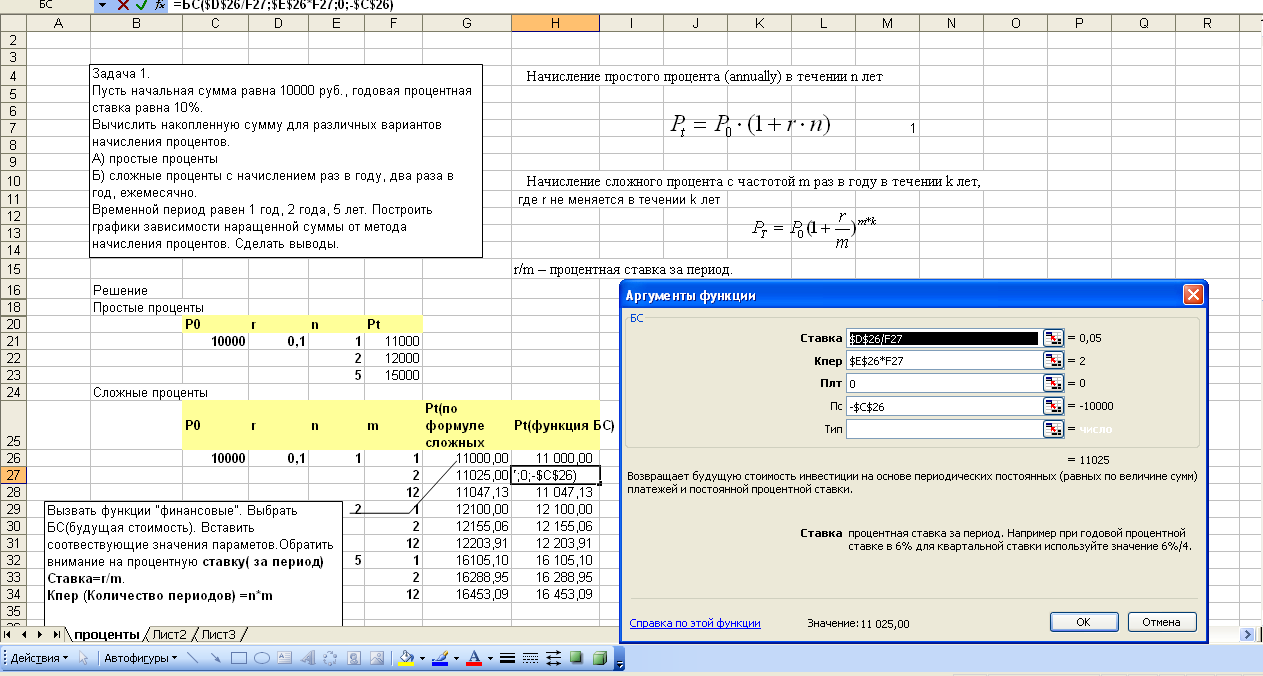

Упражнение

1. Пусть

начальная сумма равна 10000 руб., годовая

процентная ставка равна 10%. Вычислить

наращенную сумму для различных вариантов

начисления процентов: а) простые проценты,

б) сложные проценты с начислением раз

в году, два раза в год, ежемесячно.

Временной период равен 1 год, 2 года, 5

лет. Построить графики зависимости

наращенной суммы от метода начисления

процентов. Сделать выводы.

Решение. С помощью

меню «Рисование» создайте окно для

текста каждой задачи. Введите или

скопируйте текст задачи. Для решения

задачи по формулам для простого и

сложного процента удобно ввести их

рядом с текстом задачи с помощью опций:

Правка Объект

Microsoft

Equation.

Введите основные

данные задачи отдельно для расчета

наращенной суммы по простым процентам,

отдельно по сложным процентам. Они

выделены жирным шрифтом на рис.1.6. Расчет

наращенной суммы по методу сложных

процентов рекомендуется провести как

по формуле сложных процентов, так и с

применением функции БС (будущая стоимость)

из «финансовых функций» Excel.

Это полезно, чтобы понимать. по каким

формулам проводится расчет по «финансовой

функции». При копировании формул

используйте абсолютные ссылки. Если

все формулы введены верно, то ваш лист

будет выглядеть так, как показано на

рис. 1.6.

Рис. 1.6. Вид рабочего

листа в Excel

для решения задачи 1.

Как видно, результаты

расчетов по формуле сложных процентов

и по функции БС совпадают. Следовательно,

в функции БС расчеты проводятся по

формуле сложных процентов. При применении

БС следует правильно вводить значения

аргументов этой функции.

Рис.1.7. Аргументы

функции БС.

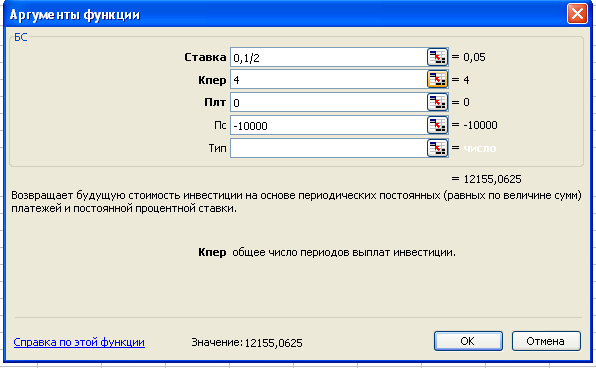

Ставка– это ставка за период

начисления процентов, а не годичная

ставка процента. Поэтому при начисленииmраз в год для нашей задачи

Ставка равнаr/m.

Кпер– количество периодов начисления

процентов. При начисленииmраз в году в теченииnлет

Кпер=nm.

Плт– постоянные по величине выплаты

за периодmв течение всего

времени начисления процентовn.

Если выплат нет, то по умолчанию Плт =

0. Знак минус ставится, если деньги

вносятся в счет погашения. Знак плюс

ставится, если вам должны.

Пс – начальная сумма или приведенная,

сегодняшняя сумма. Начальная сумма

вводится со знаком минус. Если начальная

сумма отсутствует, то по умолчанию она

считается равной нулю. Знаки у аргументов

Плт и Пс зависят от условия задачи.

Тип– значение 0, ставится по умолчанию

и означает взносы (выплаты) в конце

периода, значение 1 ставится, если взносы

(выплаты) ставятся в конце периода. Если

взносы ( выплаты) отсутствуют, то значение

аргументаТипне влияет на результат.

Построение

графиков.

Постройте график

зависимости величины наращенной суммы

для простых и сложных процентов с

частотой начисления раз в году m

= 1. Для построения графика нужно создать

новую таблицу и скопировать, пользуясь

опцией «специальная вставка», результаты

предыдущих расчетов. Далее постройте

гистограмму зависимости величины

наращенной суммы сложных процентов в

зависимости от частоты начисления

процентов. Для построения гистограммы

нужно создать новую таблицу и скопировать,

пользуясь опцией «специальная вставка»

и «транспонировать» из меню «Правка»,

результаты предыдущих расчетов.

Рис.1.8. Зависимость

наращенной суммы при начислении по

простым и сложным процентам

Рис.1.9. Зависимость

наращенной суммы от частоты начисления

сложных процентов.

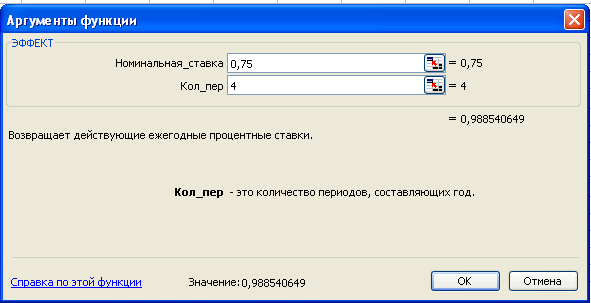

Упражнение

2. Предприниматель

может получить ссуду: а) на условиях

ежеквартального начисления сложных

процентов из расчета 75% годовых, б) на

условиях полугодового начисления

сложных процентов из расчета 80% годовых.

Какой вариант предпочесть?

Решение.

Задачу можно решить двумя способами.

Сравнить наращенные суммы, применяя

формулу сложных процентов. Сравнить

эффективные процентные ставки. Вставьте

формулу эффективной процентной ставки

рядом с условием задачи. Введите данные

задачи. Рассчитайте эффективную

процентную ставку по формуле и с помощью

финансовой функции Эффект.

Если все формулы введены верно, то ваш

лист будет выглядеть так, как показано

на рис. 1.7.

Р ис.1.10.

ис.1.10.

Аргументы финансовой функцииЭффект.

Номинальная

ставка –

это номинальная ставка сложных процентов.

Кол_пер

– число начислений сложных процентов

в году.

Сравните результаты

расчетов по формуле и функции «Эффект».

Упражнение 3.

Какую сумму можно разместить на депозите,

чтобы через три года получить 4 млн. руб.

при ставке сложных процентов а) 8% годовых

б) 12% годовых. Рассмотреть случаи, когда

начисление процентов происходит раз в

год, два раза в год.

Решение. В этой

задаче надо найти начальную сумму. Для

этого из формулы для наращения сложных

процентов надо найти

![]() .

.![]() .

.

Начальную сумму следует найти как по

формуле приведенной выше, так и по

финансовой функции ПС (приведенная

стоимость). Решение вExcel

приведено

ниже на рис. 1.11.

Рис.1.11. Аргументы

функции ПС.

Ставка – процентная ставка за

период. Если взносы (выплаты) осуществляются

два раз в год, Ставка =r/2.

Кпер– количество периодов начисления.

Если начисления производятся два раза

в год в течении 3 лет, то Кпер = 2*3=6.

Плт – платежи –выплаты постоянные

за весь период начисления Кпер. Знак

минус ставится, если вы вносите деньги

(выплаты).

Бс– будущая, наращенная сумма.

Тип— значение 0, ставится по умолчанию

и означает выплаты в конце периода,

значение 1 ставится, если выплаты ставятся

в конце периода. Если взносы ( выплаты)

отсутствуют, то значение аргументаТипне влияет на результат

Результат получается со знаком минус.

Это означает, что надо выплатить указанную

сумму. В формуле k – число

лет, равноеn.

Здесь

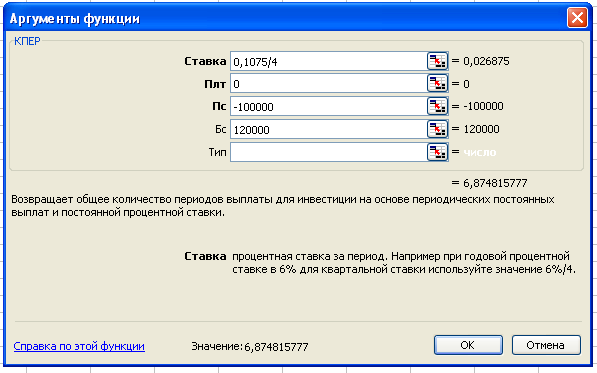

Упражнение 4.

Вам необходимо накопить 120 000 руб. Сейчас

у вас имеется 100 000 руб. Номинальная

процентная ставка 9,5% с начислением раз

в квартал (два раза в год). Сколько

потребуется времени для накопления

необходимой суммы по сложным процентам

и по простым процентам.

Решение. В этой

задаче из формулы наращенной суммы для

сложных процентов надо найти количество

лет необходимое для получения нужной

суммы. Рассчитайте необходимое время

для накопления суммы 120 тыс. руб. двумя

способами: по формуле и по финансовой

функции Кпер.Решение в Excel

приведено на рис. 1.12.

Рис. 1.12. Аргументы

функции Кпер.

С тавка– процентная ставка за период

тавка– процентная ставка за период

начисления.

Плт– постоянные во времени и по

величине платежи

Пс –

приведенная, начальная сумма. Берется

со знаком минус

Бс— будущая,

наращеная сумма.

Тип — значение

0, ставится по умолчанию и означает

выплаты в конце периода, значение 1

ставится, если выплаты ставятся в конце

периода.

Результат показывает количество периодов

начисления. В нашем случае – это квартал.

Для того, чтобы найти годы надо этот

результат разделить на 4 – число кварталов

в году.

Упражнение 5.

Фирма получила в кредит на 3 года сумму

равную 50 млн. руб. с условием возврата

55 млн. руб. Найти процентные ставки по

этому кредиту, если проценты начисляются:

а) по простой

процентной ставке;

б) по сложной

процентной ставке при начислении

процентов раз в квартал;

в) по сложной

процентной ставке при начисления

процентов ежемесячно.

Решение. Из формулы

наращенной суммы для простых процентов

(1.8) найдем выражение для простой

процентной ставки

![]() .

.

Из формулы для номинальной (сложной)

процентной ставки (1.12) найдем выражение

для сложной процентной ставки .

.

Значение номинальной процентной ставки

можно найти, применяя финансовую функциюСтавка. Эта

функция дает значение процента за

период. Чтобы получить номинальную

(годовую ставку сложных процентов)

процентную ставку, надо этот результат

умножить на число периодов начисления

в год.Решение

в Excel

приведено

ниже.

Рис. 1.13. Аргументы

функции Ставка.

К пер– количество периодов начисления за

пер– количество периодов начисления за

все время.

Плт– постоянные по величине платежи

за весь период. Берется со знаком минус.

Пс– приведенная сегодняшняя сумма.

Берется со знаком минус.

Бс– будущая наращенная сумма.

Результат – ставка за период начисления

процентов. Годовая ставка равна ставка

за период умноженная на число начислений

в год.

Учет векселей.

Эквивалентность процентных ставок.

Упражнение

6. Долговое

обязательство в сумме 6 млн. руб. со

сроком погашения в 2 года было сразу же

после заключения контракта учтено в

банке по сложной учетной ставке в 9%.

Найти сумму, полученную владельцем

векселя и дисконт, полученный банком.

Решение. Для

решения этой задачи надо вычисления

провести по формулам (1.34) и (1.44) . Ответы

приведены ниже.

-

St

n

d

S0

D

6

2

0,09

4,9686

1,0314

Упражнение

7.

Учетная ставка при начисление дисконта

два раза в году равна 6%. Найти сумму

полученного кредита, если через 6 лет

необходимо вернуть сумму $ 1000 Найти

ежегодную номинальную ставку при

ежеквартальном начислении, эквивалентную

данной ставке дисконта.

Решение. Для решения

этой задачи вычисления надо провести

по формулам (1.34) и (1.44). Ответы приведены

ниже

|

Pt |

d |

m |

n |

P0 |

m( |

r-экв |

|

1000 |

0,06 |

2 |

6 |

693,84 |

4 |

6,14% |

Упражнение

8. Вексель

номиналом 55 000 руб. и сроком погашения

16 июля не был погашен вовремя. Заемщик

заменил его на новый с датой погашения

16 сентября и номиналом 45000 руб. по учетной

ставке 5,5%. За продление векселя

комиссионные составили 5,5% номинала и

фиксированные комиссионные за услугу

в 5000 руб. Сколько всего он заплатит за

обмен векселей?

Решение. Платежи

за замену векселя состоят из платежей

за разницу номиналов векселей, дисконт

за продление и комиссионные услуги. Для

решения задачи введем условие задачи

в Excel

как показано ниже

Для расчета числа

дней до погашения векселя используем

функцию Дней360.

Р ис.1.15.

ис.1.15.

Аргументы функции Дней360.

Нач_ дата иКон_дата –даты

количество дней между которыми надо

вычислить.

Метод

ЛОЖЬ или опущено–американский

метод (NASD). Если начальная дата является

31-м числом месяца, то она полагается

равной 30-ому числу того же месяца. Если

конечная дата является 31-м числом месяца

и начальная дата меньше, чем 30-ое число,

то конечная дата полагается равной

1-ому числу следующего месяца, в противном

случае конечная дата полагается равной

30-ому числу того же месяца

ИСТИНА –европейский метод. Начальная

и конечная даты, которые приходятся на

31-ое число месяца, полагаются равными

30-ому числу того же месяца. Microsoft Excel

хранит даты как целые числа и может

выполнять над ними вычисления. По

умолчанию порядковый номер 1 января

1900 года — 1, а 1 января 2008 — 39448, так как

интервал в днях равен 39 448.

Для вычисления

дисконта за учет векселя надо

воспользоваться формулой для учета

векселя

![]() .

.

Если все вычисления проделаны правильно,

то получится результат, который показан

выше.

Упражнение

9. Банк С

должен заплатить банку А сумму 86 000руб.

к 16 июня. Долг банк С хочет погасить

векселями. У банка С имеется три векселя,

по которым ему должны поступить суммы

25 000руб. к 18 сентября, 30 000 руб. к 14 августа,

23 000 руб. к 19 августа. Какую сумму

должен заплатит банк С банку А в счет

погашения долга с учетом переучета

векселей, если учетная ставка равна 9%,

комиссионные равны 2% от суммы долга?

Решение. Для расчета

числа дней до погашения воспользуйтесь

финансовой функцией Дней360 и формулой

(1.35) для стоимости векселя. Результат

решения в Excel

приведен

ниже.

Таблица 1.3.

|

векселя |

Дата |

Дата |

Число |

Сумма учета |

|

25 000 |

18.09.2006 |

16.06.2006 |

92 |

24425,00 |

|

30 000 |

14.08.2006 |

16.06.2006 |

58 |

29565,00 |

|

23 000 |

19.08.2006 |

16.06.2006 |

63 |

22637,75 |

|

Итого |

76627,75 |

|||

|

Сумма долга |

86000,00 |

|||

|

Сумма учета векселей |

76627,75 |

|||

|

Комиссионные |

1720,00 |

|||

|

Сумма доплаты |

11092,25 |

Упражнение 10.

Вексель номинальной стоимостью 400 тыс.

руб. и датой погашения 18.09.07 был учтен

банком 16.06.07 по учетной ставке 9,7%. Банк

2.07.07 переучел этот вексель в другом

банке по ставке 7%. Найти эффективную

процентную ставку в этой сделке для

случая простых и сложных процентов.

Р![]()

![]() ешение.

ешение.

Для расчета эффективных процентных

ставок воспользуйтесь формулами

|

финансовый |

360 |

дата |

18.09.2007 |

|

|

Pt |

400 |

дата |

16.06.2007 |

|

|

T2 |

76,00 |

Т1 |

92 |

|

|

T1 |

92,00000 |

дата |

02.07.2007 |

|

|

d1 |

0,097 |

Т2 |

76 |

|

|

d2 |

0,07 |

|||

|

P1 |

390,3 |

|||

|

P2 |

393,77778 |

|||

|

P2-P1 |

3,47778 |

|||

|

ref-пр |

0,2005 |

|||

|

ref |

0,2209 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Физические и юридические лица зачастую нуждаются в стороннем финансировании — кредитах и займах от банков, МФО, ломбардов и других организаций. Каждое банковское учреждение предлагает несколько продуктов с разными процентными ставками. Зная о том, как посчитать средневзвешенную ставку, можно понять, от чего зависит средняя величина переплаты в год по всем предложениям конкретного кредитора.

Средневзвешенная ставка по кредитам — что это?

Под средневзвешенной ставкой процентов или, сокращенно, СПС, в экономике может пониматься:

- Общая стоимость кредитов всех типов (автокредиты, жилищные займы и т.д.), оформленных во всех банках России. На глобальном уровне средняя стоимость будет отражать динамику развития и успешность действующей кредитной политики всей банковской системы РФ. Пример: к началу осени 2020 года, по показателям СПС, отмечалось ограниченное смягчение кредитной политики российских банков. Следующей тенденцией стала стабилизация ставок процентов.

- Общая стоимость кредитов определенного банка, предоставленных клиентам и полученных от других организаций. Здесь, т.е. на локальном уровне, средневзвешенная ставка процентов демонстрирует среднюю стоимость кредитного портфеля конкретного финансового учреждения, а не всей банковской системы, и применяется для объективной оценки эффективности его работы.

Считать размер СПС можно не только для всей страны или определенного кредитора, но и для регионов.

Цели расчета средневзвешенной процентной ставки

Также как любому другому предприятию, банку нужно контролировать и, при необходимости, изменять свою ликвидность (способность быстро превратить активы в деньги без потери в рыночной цене).

Виды банковских активов:

- депозиты клиентов — юридических и физических лиц;

- внутрибанковские и межбанковские кредиты;

- депозитные соглашения самой финансовой организации;

- собственный капитал.

Типы банковских пассивов:

- денежные обязательства;

- отчисления от доходов;

- ценные бумаги, эмитентом которых является кредитное учреждение.

Уровень ликвидности — соотношение активов и пассивов, которое указывает на способность банка вовремя и полноценно исполнять свои обязательства перед клиентами и государством (в лучшем случае, без применения пассивов). Грамотное управление оборотом активов подразумевает предупреждение появления и устранение избыточной или недостаточной ликвидности.

Избыток ликвидности говорит о малой доходности (упущенной прибыли) банковских активов. Другими словами, о том, что у учреждения есть активы, однако они плохо или вовсе не используются им, и не приносят тот доход, который могли бы давать.

Методы регулирования уровня ликвидности разные, в зависимости от ситуации:

- недостаток активов — привлечение сторонних ресурсов;

- избыток активов — увеличение количества оформленных межбанковских кредитов менее ликвидным организациям.

Средневзвешенная процентная ставка по портфелю операций между банками зависит от соотношения спроса и предложения. Сама СПС по межбанковским кредитам оказывает влияние на размер ставок процентов для частных лиц.

Получи аванс на покупки в два клика

Центробанк России контролирует данный портфель: регулирует «внутренние» операции и процентные ставки по кредитам для населения. Соответственно, на глобальном уровне формула СПС помогает ЦБ РФ:

- Своевременно отслеживать и вовремя реагировать на колебания ликвидности «подопечных».

- Выявлять организации, которые, для компенсации недостатка ликвидности, злоупотребляют возможностями межбанковского кредитования. После — принимать меры.

На локальном уровне — для потенциальных заемщиков банков (юридических и физических лиц), формула средневзвешенной ставки процентов также полезна. На рынке есть множество кредитных предложений с разными процентными ставками и комиссиями за обслуживание. Рассчитав СПС, можно:

- Вычислить общую выгодность всех кредитов от конкретного учреждения.

- Сравнить данные с общей привлекательностью всех продуктов других финансовых организаций.

- Выбрать самое привлекательное предложение в плане переплаты.

На официальном портале ЦБ РФ можно увидеть ежемесячно обновляющуюся информацию по СПС для кредитов населению. Все данные в открытом доступе — ознакомиться с ними можно прямо сейчас, перейдя на страницу https://www.cbr.ru/statistics/pdko/int_rat. Тут же публикуется история ставок за последние годы, позволяющая отслеживать тенденцию изменения показателей.

Виды кредитных продуктов в банках России

Для наиболее точных результатов расчета СПС, Центробанку и «простым» гражданам необходимо учитывать все типы кредитов, доступных в интересующем банке. Классификация кредитных предложений:

- по срокам — долгосрочные, среднесрочные и краткосрочные;

- по целям — потребительские, целевые (автокредит, ипотека), инвестиционные (подвид целевых кредитов, выдается на развитие бизнеса);

- по типу предоставления заемных средств — наличные, безналичные;

- по возможности получения без заключения дополнительного договора — невозобновляемые, возобновляемые.

Для правильного вычисления ликвидности, нужно работать со всеми активами финансовой организации. В список должны войти остатки на расчетных и депозитных балансах физических и юридических лиц, имеющиеся у учреждения межбанковские кредиты, средства своего капитала.

Формула средневзвешенной ставки по кредитам

Распространенная в интернете, но неверная формула вычисления СПС:

- (С1 + С2 + С3 + ….) / К = СПС

Где С — действующие ставки процентов, К — количество процентных ставок.

Используя данную формулу, можно найти средний математический показатель, который не является средневзвешенной ставкой процентов. Так как на стоимость любого кредита оказывает влияние не только сама процентная ставка, но и его величина (сумма предоставляемых денежных средств).

Предположим, что основная часть портфеля банка — ипотечные договора под низкую процентную ставку (т.е. кредиты на крупные суммы). Значит, значение его СПС будет незначительное.

Правильная формула для расчета средневзвешенной ставки (стандартизирована и используется во всех банках):

- (∑ (А * Б) / ∑А) * 100 = СПС

Где ∑ — размер множества одинаковых показателей, ∑А — общая величина долгов, А — остатки кредитов, Б — процентные ставки по ним.

Получи лимит на покупки прямо сейчас за две минуты

Как рассчитать СПС — пример использования формулы

Предположим, банк имеет три финансовых обязательства:

- 3 000 000 рублей под 9% годовых;

- 6 000 000 рублей под 7% годовых, из которых 1 млн. рублей уже погашен (соответственно, при вычислении нужно брать значение 5 000 000 рублей);

- 4 000 000 рублей под 10% годовых.

Подставляем показатели в формулу, и получаем:

- ((3000000*9 + 5000000*7 + 4000000*10) / (3000000 + 5000000 + 4000000)) * 100 = СПС

Итог вычисления — 8.5 (1020000 / 12000000 = 0.085 * 100). Соответственно, СПС по трем финансовым обязательствам учреждения будет составлять 8.5%.

Важный момент — найденное значение средневзвешенной ставки процентов будет плавающим. На нем может отразиться нынешний курс валют Центробанка России, комиссии за досрочную выплату части долга, принятие новых финансовых обязательств, схема расчета с долгом (дифференцированные или аннуитетные ежемесячные взносы), корректировка процентов по предоставленным кредитам.

Основные способы снижения значения СПС

Для наиболее рационального применения сторонних активов, необходимо искать кредиты с максимально низкой СПС. Для ее дальнейшего удержания на минимальном уровне, следует:

- при повышении процентной ставки по действующему долгу, проводить его рефинансирование;

- рассчитываться, прежде всего, с финансовыми обязательствами, для которых действует высокая ставка процентов;

- изначально искать кредиты с самой малой стоимостью (величиной переплаты).

Если организация не будет следить за СПС, она не сможет правильно распределять и эффективно использовать имеющиеся активы. Это верно не только для конкретных банков, но и для всего банковского сектора РФ в целом, распоряжающегося кредитными ресурсами. В нашей стране контроль над показателями средневзвешенной процентной ставки осуществляется ЦБ.

Средневзвешенная ставка процентов — итоги

Рассчитывать СПС полезно финансовым учреждениям, их клиентам и государству. По итогам вычислений, можно беспристрастно оценить эффективность кредитной политики (во всей стране или в определенном регионе) или ликвидность активов конкретного банка.

Частным и юридическим лицам (потенциальным и действующим клиентам) значение средневзвешенной ставки продемонстрирует привлекательность кредитных предложений интересующей организации. Общую эффективность проводимой денежно-кредитной политики государства ежемесячно пересматривает и регулятор — Центробанк РФ. Итоги можно увидеть на его официальном сайте во вкладке «Процентные ставки».

Во всех случаях важно помнить, что показатель СПС не постоянный. Выполнять расчеты средневзвешенной ставки следует регулярно.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата долями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Средневзвешенная ставка по кредитам

Средневзвешенная ставка позволяет определять усредненный размер переплаты по кредитам, выданным физическим или юридическим лицам. Показатель не является постоянным. Он зависит от суммы займа, процентной ставки по действующим займам, полного/частичного погашения задолженности. Определение средневзвешенной ставки позволяет банкам контролировать ликвидность, а коммерческим организациям – погашать невыгодные займы или рефинансировать задолженность.

Средневзвешенная ставка позволяет определять усредненный размер переплаты по кредитам, выданным физическим или юридическим лицам. Показатель не является постоянным. Он зависит от суммы займа, процентной ставки по действующим займам, полного/частичного погашения задолженности. Определение средневзвешенной ставки позволяет банкам контролировать ликвидность, а коммерческим организациям – погашать невыгодные займы или рефинансировать задолженность.

Что такое средневзвешенная процентная ставка по кредитам?

Зачем необходим расчет средней стоимости кредитов?

Что входит в активы банков?

Формула для расчета средневзвешенной ставки по кредитам физическим лицам

Как снизить среднюю ставку по кредитам?

Что такое средневзвешенная процентная ставка по кредитам?

Для полноценной работы любой организации требуются стабильные источники финансирования. Предприятие может использовать собственные средства или заемные деньги. Естественно, займы выдаются на платной основе. По кредитам действуют фиксированные или плавающие процентные ставки. Если показатель меняется в течение времени, то применяется средневзвешенная ставка. При расчетах учитывается удельный вес каждого отдельного источника финансирования.

Термин может иметь и другое значение. Если речь идет о банках, то под средневзвешенной ставкой подразумевается стоимость всех займов (выданных/полученных). Показатель позволяет оценивать финансовую деятельность отдельной компании и/или всей банковской системы страны. А также отслеживать динамику продвижения общей кредитной политики в стране.

Виды кредитов

Существующие виды займов:

- Банковский.

- Потребительский.

- Ипотечный.

- Коммерческий.

- Государственный.

- Международный.

- Межбанковский.

- Ломбардный.

- Ростовщический.

- Возобновляемый.

- Синдицированный.

- Экспортный.

К новым видам кредитования относится лизинг, факторинг, форфейтинг. Каждый вид кредита имеет индивидуальные признаки – форма (товарная, денежная), состав участников, цель финансирования, способ выдачи, сфера распространения.

Займы также могут быть краткосрочными, долгосрочными, оборотными и инвестиционными. По каждому кредиту устанавливаются разные ставки. Средневзвешенная ставка рассчитывается ЦБ РФ отдельно для граждан и предприятий. Данные находятся в открытом доступе. Ознакомиться с ними можно тут. Ставка для граждан по состоянию на 01.05.2019 год – 15,20%. Показатель установлен по кредитам, которые оформляются на срок от 1 до 3 лет.

Ставка для некоммерческих организаций за такой же период составляет 16,66%. По кредитам, выданным на срок от 3 лет, показатель значительно ниже (7,73%).

Зачем необходим расчет средней стоимости кредитов?

Подобные расчеты позволяют банкам контролировать свою ликвидность. При кредитовании физических или юридических лиц ключевую роль играет скорость оборота капитала. Если анализ деятельности показывает высокую ликвидность банка, то возникает необходимость в выдаче большего количества межбанковских кредитов. При низкой ликвидности – нужно привлекать деньги со стороны.

Расчеты средней процентной ставки по кредитам также важны для коммерческих организаций. Предприятие может выявить высокопроцентные займы и произвести рефинансирование.

Что входит в активы банков?

Анализ ликвидности банка начинается с изучения структуры его активов. Сюда относится:

- Личный капитал.

- Остатки денег на счетах граждан и предприятий.

- Депозиты физических лиц.

- Деньги на депозитных счетах организаций.

- Межбанковские займы.

Излишняя ликвидность грозит потерей предполагаемой прибыли. Банку невыгодно просто держать деньги на счетах, их нужно пускать в оборот.

Формула для расчета средневзвешенной ставки по кредитам физическим лицам

Расчеты процентной ставки проводятся по такой формуле:

|

СВС |

= |

N (Остаток по займу x процентную ставку) |

/ |

K (Общая задолженность) |

x |

100 |

Если заемщик имеет несколько кредитов в разных банках, то они суммируются между собой. При этом важно учитывать и недавно закрытые обязательства.

Пример расчета

При наличии формулы сделать расчеты не составит труда. Пример. Заемщик имеет два действующих кредита – 700 тыс. руб. под 15% и 1,5 млн. под 13%. Средневзвешенная ставка – 13,63% (0,7×0,15% + 1,5×0,13%) / (0,7+1,5) x 100.

Показатель может измениться в любой момент. Например, если заемщик оформит новый кредит, произведет частичное закрытие долга или повысится ставка по действующим кредитным договорам. Поэтому важно регулярно проводить мониторинг кредитных обязательств. Производить соответствующие расчеты можно в Excel.

Как снизить среднюю ставку по кредитам?

Снизить средневзвешенную ставку можно следующим образом:

- Оформлять кредиты под более низкий процент.

- Быстрее закрывать займы с высокими ставками.

- Произвести рефинансирование займа в случае повышения ставки.

- Составить график погашения долгов. В конце срока должны остаться займы с низкими ставками.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МФК «Вэббанкир»