Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

Означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х — среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее , и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа . В главном меню последовательно выберите: Файл/Параметры/Надстройки .

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа , а затем нажмите кнопку ОК .

Если Пакет анализа отсутствует в списке поля Доступные надстройки , нажмите кнопку Обзор , чтобы выполнить поиск.

Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да , чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия , а затем нажмите кнопку ОК .

5) Заполните диалоговое окно ввода данных и параметров вывода:

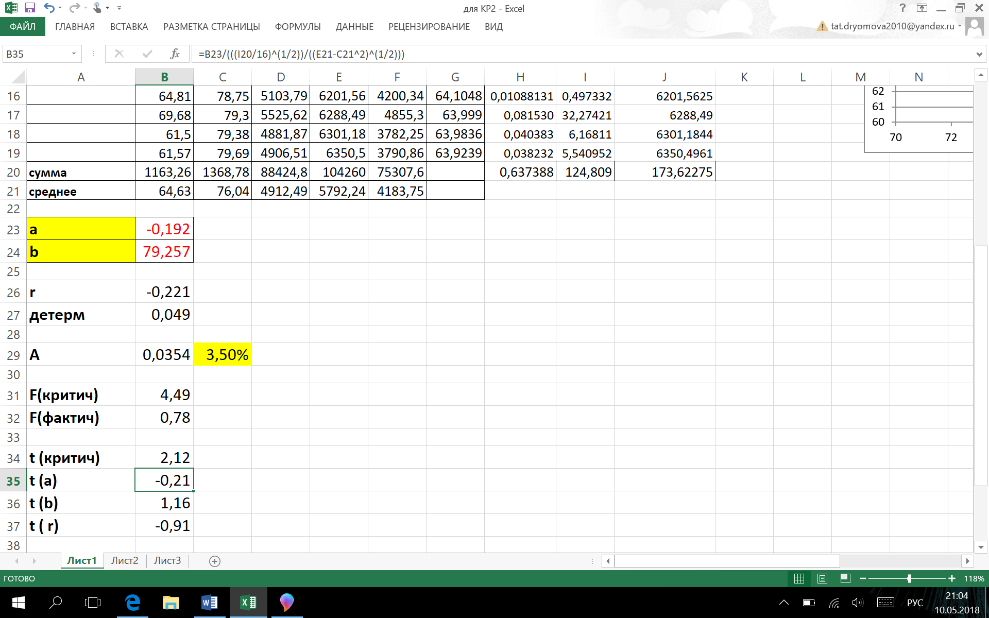

Входной интервал Y — диапазон, содержащий данные результативного признака;

Входной интервал X — диапазон, содержащий данные факторного признака;

Метки — флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа — ноль — флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал — достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист — можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК .

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как не превышает 8 — 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н 0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

где  — случайная ошибка коэффициента корреляции.

— случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н 0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций : в главном меню выберете Формулы / Вставить функцию .

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК .

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. — М.: Финансы и статистика, 2003. — 192 с.: ил.

Для общей оценки качества построенной эконометрической определяются такие характеристики как коэффициент детерминации, индекс корреляции, средняя относительная ошибка аппроксимации, а также проверяется значимость уравнения регрессии с помощью F -критерия Фишера. Перечисленные характеристики являются достаточно универсальными и могут применяться как для линейных, так и для нелинейных моделей, а также моделей с двумя и более факторными переменными. Определяющее значение при вычислении всех перечисленных характеристик качества играет ряд остатков ε i , который вычисляется путем вычитания из фактических (полученных по наблюдениям) значений исследуемого признака y i значений, рассчитанных по уравнению модели y рi .

показывает, какая доля изменения исследуемого признака учтена в модели. Другими словами коэффициент детерминации показывает, какая часть изменения исследуемой переменной может быть вычислена, исходя из изменений включённых в модель факторных переменных с помощью выбранного типа функции, связывающей факторные переменные и исследуемый признак в уравнении модели.

Коэффициент детерминации R 2 может принимать значения от 0 до 1. Чем ближе коэффициент детерминации R 2 к единице, тем лучше качество модели.

Индекс корреляции можно легко вычислить, зная коэффициент детерминации:

Индекс корреляции R характеризует тесноту выбранного при построении модели типа связи между учтёнными в модели факторами и исследуемой переменной. В случае линейной парной регрессии его значение по абсолютной величине совпадает с коэффициентом парной корреляции r (x, y) , который мы рассмотрели ранее, и характеризует тесноту линейной связи между x и y . Значения индекса корреляции, очевидно, также лежат в интервале от 0 до 1. Чем ближе величина R к единице, тем теснее выбранный вид функции связывает между собой факторные переменные и исследуемый признак, тем лучше качество модели.

(2.11)

(2.11)

выражается в процентах и характеризует точность модели. Приемлимая точность модели при решении практических задач может определяться, исходя из соображений экономической целесообразности с учётом конкретной ситуации. Широко применяется критерий, в соответствии с которым точность считается удовлетворительной, если средняя относительная погрешность меньше 15%. Если E отн.ср. меньше 5%, то говорят, что модель имеет высокую точность. Не рекомендуется применять для анализа и прогноза модели с неудовлетворительной точностью, то есть, когда E отн.ср. больше 15%.

F-критерий Фишера используется для оценки значимости уравнения регрессии. Расчётное значение F-критерия определяется из соотношения:

. (2.12)

. (2.12)

Критическое значение F -критерия определяется по таблицам при заданном уровне значимости α и степенях свободы (можно использовать функцию FРАСПОБР в Excel). Здесь, по-прежнему, m – число факторов, учтённых в модели, n – количество наблюдений. Если расчётное значение больше критического, то уравнение модели признаётся значимым. Чем больше расчётное значение F -критерия, тем лучше качество модели.

Определим характеристики качества построенной нами линейной модели для Примера 1 . Воспользуемся данными Таблицы 2. Коэффициент детерминации :

Следовательно, в рамках линейной модели изменение объёма продаж на 90,1% объясняется изменением температуры воздуха.

.

.

Значение индекса корреляции в случае парной линейной модели как мы видим, действительно по модулю равно коэффициенту корреляции между соответствующими переменными (объём продаж и температура). Поскольку полученное значение достаточно близко к единице, то можно сделать вывод о наличии тесной линейной связи между исследуемой переменной (объём продаж) и факторной переменноё (температура).

Критическое значение F кр при α = 0,1; ν 1 =1; ν 2 =7-1-1=5 равно 4,06. Расчётное значение F -критерия больше табличного, следовательно, уравнение модели является значимым.

Средняя относительная ошибка аппроксимации

Построенная линейная модель парной регрессии имеет неудовлетворительную точность (>15%), и её не рекомендуется использовать для анализа и прогнозирования.

В итоге, несмотря на то, что большинство статистических характеристик удовлетворяют предъявляемым к ним критериям, линейная модель парной регрессии непригодна для прогнозирования объёма продаж в зависимости от температуры воздуха. Нелинейный характер зависимости между указанными переменными по данным наблюдений достаточно хорошо виден на Рис.1. Проведённый анализ это подтвердил.

Среди различных методов прогнозирования нельзя не выделить аппроксимацию. С её помощью можно производить приблизительные подсчеты и вычислять планируемые показатели, путем замены исходных объектов на более простые. В Экселе тоже существует возможность использования данного метода для прогнозирования и анализа. Давайте рассмотрим, как этот метод можно применить в указанной программе встроенными инструментами.

Наименование данного метода происходит от латинского слова proxima – «ближайшая» Именно приближение путем упрощения и сглаживания известных показателей, выстраивание их в тенденцию и является его основой. Но данный метод можно использовать не только для прогнозирования, но и для исследования уже имеющихся результатов. Ведь аппроксимация является, по сути, упрощением исходных данных, а упрощенный вариант исследовать легче.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

- Линейной;

- Экспоненциальной;

- Логарифмической;

- Полиномиальной;

- Степенной.

Рассмотрим каждый из вариантов более подробно в отдельности.

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

Прежде всего, построим график, на основании которого будем проводить процедуру сглаживания. Для построения графика возьмем таблицу, в которой помесячно указана себестоимость единицы продукции, производимой предприятием, и соответствующая прибыль в данном периоде. Графическая функция, которую мы построим, будет отображать зависимость увеличения прибыли от уменьшения себестоимости продукции.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

В конкретно нашем случае формула принимает такой вид:

Величина достоверности аппроксимации у нас равна 0,9418 , что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

Общий вид функции сглаживания при этом такой:

где e – это основание натурального логарифма.

В конкретно нашем случае формула приняла следующую форму:

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

В общем виде формула сглаживания выглядит так:

где ln – это величина натурального логарифма. Отсюда и наименование метода.

В нашем случае формула принимает следующий вид:

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

В конкретно нашем случае она выглядит так:

Как видим, при использовании конкретных данных, которые мы применяли для примера, наибольший уровень достоверности показал метод полиномиальной аппроксимации с полиномом в шестой степени (0,9844 ), наименьший уровень достоверности у линейного метода (0,9418 ). Но это совсем не значит, что такая же тенденция будет при использовании других примеров. Нет, уровень эффективности у приведенных выше методов может значительно отличаться, в зависимости от конкретного вида функции, для которой будет строиться линия тренда. Поэтому, если для этой функции выбранный метод наиболее эффективен, то это совсем не означает, что он также будет оптимальным и в другой ситуации.

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

Контрольная работа: Парная регрессия

Смысл регрессионного анализа – построение функциональных зависимостей между двумя группами переменных величин Х1 , Х2 , … Хр и Y. При этом речь идет о влиянии переменных Х (это будут аргументы функций) на значения переменной Y (значение функции). Переменные Х мы будем называть факторами, а Y – откликом.

Наиболее простой случай – установление зависимости одного отклика y от одного фактора х. Такой случай называется парной (простой) регрессией.

Парная регрессия – уравнение связи двух переменных у иx :

,

где у – зависимая переменная (результативный признак);

х – независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Линейная регрессия:.

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

• полиномы разных степеней

•равносторонняя гипербола

Регрессии, нелинейные по оцениваемым параметрам:

• степенная ;

• показательная

• экспоненциальная

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических минимальна, т.е.

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно а и b :

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции для линейной регрессии

и индекс корреляции — для нелинейной регрессии ():

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

Допустимый предел значений – не более 8 – 10%.

Средний коэффициент эластичности показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора x на 1% от своего среднего значения:

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

где – общая сумма квадратов отклонений;

– сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

–остаточная сумма квадратов отклонений.

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (индекс) детерминации R 2 :

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

F -тест – оценивание качества уравнения регрессии – состоит в проверке гипотезы Но о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F -критерия Фишера. F факт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

п – число единиц совокупности;

т – число параметров при переменных х.

Fтабл – это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости а. Уровень значимости а – вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05 или 0,01.

Если Fтабл Fфакт , то гипотеза Н0 не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t -критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и критическое (табличное) значения t-статистики – tтабл и tфакт – принимаем или отвергаем гипотезу Hо .

Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством

Если tтабл tфакт , то гипотеза Но не отклоняется и признается случайная природа формирования a , b или .

Для расчета доверительного интервала определяем предельную ошибку ∆ для каждого показателя:

Формулы для расчета доверительных интервалов имеют следующий вид:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может одновременно принимать и положительное, и отрицательное значения.

Прогнозное значение определяется путем подстановки в уравнение регрессии соответствующего (прогнозного) значения . Вычисляется средняя стандартная ошибка прогноза :

где

и строится доверительный интервал прогноза:

где

По 22 регионам страны изучается зависимость розничной продажи телевизоров, y от среднедушевых денежных доходов в месяц, x (табл. 1):

| Название: Парная регрессия Раздел: Рефераты по математике Тип: контрольная работа Добавлен 13:41:57 15 апреля 2011 Похожие работы Просмотров: 3780 Комментариев: 22 Оценило: 4 человек Средний балл: 4.5 Оценка: неизвестно Скачать |

| № региона | X | Y |

| 1,000 | 2,800 | 28,000 |

| 2,000 | 2,400 | 21,300 |

| 3,000 | 2,100 | 21,000 |

| 4,000 | 2,600 | 23,300 |

| 5,000 | 1,700 | 15,800 |

| 6,000 | 2,500 | 21,900 |

| 7,000 | 2,400 | 20,000 |

| 8,000 | 2,600 | 22,000 |

| 9,000 | 2,800 | 23,900 |

| 10,000 | 2,600 | 26,000 |

| 11,000 | 2,600 | 24,600 |

| 12,000 | 2,500 | 21,000 |

| 13,000 | 2,900 | 27,000 |

| 14,000 | 2,600 | 21,000 |

| 15,000 | 2,200 | 24,000 |

| 16,000 | 2,600 | 34,000 |

| 17,000 | 3,300 | 31,900 |

| 19,000 | 3,900 | 33,000 |

| 20,000 | 4,600 | 35,400 |

| 21,000 | 3,700 | 34,000 |

| 22,000 | 3,400 | 31,000 |

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом.

5. Качество уравнений оцените с помощью средней ошибки аппроксимации.

6. С помощью F-критерия Фишера определите статистическую надежность результатов регрессионного моделирования. Выберите лучшее уравнение регрессии и дайте его обоснование.

7. Рассчитайте прогнозное значение результата по линейному уравнению регрессии, если прогнозное значение фактора увеличится на 7% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α=0,05.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

1. Поле корреляции для:

· Линейной регрессии y=a+b*x:

Гипотеза о форме связи: чем больше размер среднедушевого денежного дохода в месяц (факторный признак), тем больше при прочих равных условиях розничная продажа телевизоров (результативный признак). В данной модели параметр b называется коэффициентом регрессии и показывает, насколько в среднем отклоняется величина результативного признака у при отклонении величины факторного признаках на одну единицу.

· Степенной регрессии :

Гипотеза о форме связи : степенная функция имеет вид Y=ax b .

Параметр b степенного уравнения называется показателем эластичности и указывает, на сколько процентов изменится у при возрастании х на 1%. При х = 1 a = Y.

· Экспоненциальная регрессия :

· Равносторонняя гипербола :

Гипотеза о форме связи: В ряде случаев обратная связь между факторным и результативным признаками может быть выражена уравнением гиперболы: Y=a+b/x.

· Обратная гипербола :

· Полулогарифмическая регрессия :

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

· Рассчитаем параметры уравнений линейной парной регрессии. Для расчета параметров a и b линейной регрессии y=a+b*x решаем систему нормальных уравнений относительно a и b:

По исходным данным рассчитываем ∑y, ∑x, ∑yx, ∑x 2 , ∑y 2 (табл. 2):

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp | Y-Y^cp | Ai |

| 1 | 2,800 | 28,000 | 78,400 | 7,840 | 784,000 | 25,719 | 2,281 | 0,081 |

| 2 | 2,400 | 21,300 | 51,120 | 5,760 | 453,690 | 22,870 | -1,570 | 0,074 |

| 3 | 2,100 | 21,000 | 44,100 | 4,410 | 441,000 | 20,734 | 0,266 | 0,013 |

| 4 | 2,600 | 23,300 | 60,580 | 6,760 | 542,890 | 24,295 | -0,995 | 0,043 |

| 5 | 1,700 | 15,800 | 26,860 | 2,890 | 249,640 | 17,885 | -2,085 | 0,132 |

| 6 | 2,500 | 21,900 | 54,750 | 6,250 | 479,610 | 23,582 | -1,682 | 0,077 |

| 7 | 2,400 | 20,000 | 48,000 | 5,760 | 400,000 | 22,870 | -2,870 | 0,144 |

| 8 | 2,600 | 22,000 | 57,200 | 6,760 | 484,000 | 24,295 | -2,295 | 0,104 |

| 9 | 2,800 | 23,900 | 66,920 | 7,840 | 571,210 | 25,719 | -1,819 | 0,076 |

| 10 | 2,600 | 26,000 | 67,600 | 6,760 | 676,000 | 24,295 | 1,705 | 0,066 |

| 11 | 2,600 | 24,600 | 63,960 | 6,760 | 605,160 | 24,295 | 0,305 | 0,012 |

| 12 | 2,500 | 21,000 | 52,500 | 6,250 | 441,000 | 23,582 | -2,582 | 0,123 |

| 13 | 2,900 | 27,000 | 78,300 | 8,410 | 729,000 | 26,431 | 0,569 | 0,021 |

| 14 | 2,600 | 21,000 | 54,600 | 6,760 | 441,000 | 24,295 | -3,295 | 0,157 |

| 15 | 2,200 | 24,000 | 52,800 | 4,840 | 576,000 | 21,446 | 2,554 | 0,106 |

| 16 | 2,600 | 34,000 | 88,400 | 6,760 | 1156,000 | 24,295 | 9,705 | 0,285 |

| 17 | 3,300 | 31,900 | 105,270 | 10,890 | 1017,610 | 29,280 | 2,620 | 0,082 |

| 19 | 3,900 | 33,000 | 128,700 | 15,210 | 1089,000 | 33,553 | -0,553 | 0,017 |

| 20 | 4,600 | 35,400 | 162,840 | 21,160 | 1253,160 | 38,539 | -3,139 | 0,089 |

| 21 | 3,700 | 34,000 | 125,800 | 13,690 | 1156,000 | 32,129 | 1,871 | 0,055 |

| 22 | 3,400 | 31,000 | 105,400 | 11,560 | 961,000 | 29,992 | 1,008 | 0,033 |

| Итого | 58,800 | 540,100 | 1574,100 | 173,320 | 14506,970 | 540,100 | 0,000 | |

| сред значение | 2,800 | 25,719 | 74,957 | 8,253 | 690,808 | 0,085 | ||

| станд. откл | 0,643 | 5,417 |

Система нормальных уравнений составит:

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

· Рассчитаем параметры уравнений степенной парной регрессии. Построению степенной модели предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

Для расчетов используем данные табл. 3:

| № рег | X | Y | XY | X^2 | Y^2 | Yp^cp | y^cp |

| 1 | 1,030 | 3,332 | 3,431 | 1,060 | 11,104 | 3,245 | 25,67072 |

| 2 | 0,875 | 3,059 | 2,678 | 0,766 | 9,356 | 3,116 | 22,56102 |

| 3 | 0,742 | 3,045 | 2,259 | 0,550 | 9,269 | 3,004 | 20,17348 |

| 4 | 0,956 | 3,148 | 3,008 | 0,913 | 9,913 | 3,183 | 24,12559 |

| 5 | 0,531 | 2,760 | 1,465 | 0,282 | 7,618 | 2,827 | 16,90081 |

| 6 | 0,916 | 3,086 | 2,828 | 0,840 | 9,526 | 3,150 | 23,34585 |

| 7 | 0,875 | 2,996 | 2,623 | 0,766 | 8,974 | 3,116 | 22,56102 |

| 8 | 0,956 | 3,091 | 2,954 | 0,913 | 9,555 | 3,183 | 24,12559 |

| 9 | 1,030 | 3,174 | 3,268 | 1,060 | 10,074 | 3,245 | 25,67072 |

| 10 | 0,956 | 3,258 | 3,113 | 0,913 | 10,615 | 3,183 | 24,12559 |

| 11 | 0,956 | 3,203 | 3,060 | 0,913 | 10,258 | 3,183 | 24,12559 |

| 12 | 0,916 | 3,045 | 2,790 | 0,840 | 9,269 | 3,150 | 23,34585 |

| 13 | 1,065 | 3,296 | 3,509 | 1,134 | 10,863 | 3,275 | 26,4365 |

| 14 | 0,956 | 3,045 | 2,909 | 0,913 | 9,269 | 3,183 | 24,12559 |

| 15 | 0,788 | 3,178 | 2,506 | 0,622 | 10,100 | 3,043 | 20,97512 |

| 16 | 0,956 | 3,526 | 3,369 | 0,913 | 12,435 | 3,183 | 24,12559 |

| 17 | 1,194 | 3,463 | 4,134 | 1,425 | 11,990 | 3,383 | 29,4585 |

| 19 | 1,361 | 3,497 | 4,759 | 1,852 | 12,226 | 3,523 | 33,88317 |

| 20 | 1,526 | 3,567 | 5,443 | 2,329 | 12,721 | 3,661 | 38,90802 |

| 21 | 1,308 | 3,526 | 4,614 | 1,712 | 12,435 | 3,479 | 32,42145 |

| 22 | 1,224 | 3,434 | 4,202 | 1,498 | 11,792 | 3,408 | 30,20445 |

| итого | 21,115 | 67,727 | 68,921 | 22,214 | 219,361 | 67,727 | 537,270 |

| сред зн | 1,005 | 3,225 | 3,282 | 1,058 | 10,446 | 3,225 | |

| стан откл | 0,216 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение: . Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата y .

· Рассчитаем параметры уравнений экспоненциальной парной регрессии. Построению экспоненциальной модели предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

Для расчетов используем данные табл. 4:

| № региона | X | Y | XY | X^2 | Y^2 | Yp | y^cp |

| 1 | 2,800 | 3,332 | 9,330 | 7,840 | 11,104 | 3,225 | 25,156 |

| 2 | 2,400 | 3,059 | 7,341 | 5,760 | 9,356 | 3,116 | 22,552 |

| 3 | 2,100 | 3,045 | 6,393 | 4,410 | 9,269 | 3,034 | 20,777 |

| 4 | 2,600 | 3,148 | 8,186 | 6,760 | 9,913 | 3,170 | 23,818 |

| 5 | 1,700 | 2,760 | 4,692 | 2,890 | 7,618 | 2,925 | 18,625 |

| 6 | 2,500 | 3,086 | 7,716 | 6,250 | 9,526 | 3,143 | 23,176 |

| 7 | 2,400 | 2,996 | 7,190 | 5,760 | 8,974 | 3,116 | 22,552 |

| 8 | 2,600 | 3,091 | 8,037 | 6,760 | 9,555 | 3,170 | 23,818 |

| 9 | 2,800 | 3,174 | 8,887 | 7,840 | 10,074 | 3,225 | 25,156 |

| 10 | 2,600 | 3,258 | 8,471 | 6,760 | 10,615 | 3,170 | 23,818 |

| 11 | 2,600 | 3,203 | 8,327 | 6,760 | 10,258 | 3,170 | 23,818 |

| 12 | 2,500 | 3,045 | 7,611 | 6,250 | 9,269 | 3,143 | 23,176 |

| 13 | 2,900 | 3,296 | 9,558 | 8,410 | 10,863 | 3,252 | 25,853 |

| 14 | 2,600 | 3,045 | 7,916 | 6,760 | 9,269 | 3,170 | 23,818 |

| 15 | 2,200 | 3,178 | 6,992 | 4,840 | 10,100 | 3,061 | 21,352 |

| 16 | 2,600 | 3,526 | 9,169 | 6,760 | 12,435 | 3,170 | 23,818 |

| 17 | 3,300 | 3,463 | 11,427 | 10,890 | 11,990 | 3,362 | 28,839 |

| 19 | 3,900 | 3,497 | 13,636 | 15,210 | 12,226 | 3,526 | 33,978 |

| 20 | 4,600 | 3,567 | 16,407 | 21,160 | 12,721 | 3,717 | 41,140 |

| 21 | 3,700 | 3,526 | 13,048 | 13,690 | 12,435 | 3,471 | 32,170 |

| 22 | 3,400 | 3,434 | 11,676 | 11,560 | 11,792 | 3,389 | 29,638 |

| Итого | 58,800 | 67,727 | 192,008 | 173,320 | 219,361 | 67,727 | 537,053 |

| сред зн | 2,800 | 3,225 | 9,143 | 8,253 | 10,446 | ||

| стан откл | 0,643 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение: . Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x .

· Рассчитаем параметры уравнений полулогарифмической парной регрессии. Построению полулогарифмической модели предшествует процедура линеаризации переменных. В примере линеаризация производится путем замены:

где

Для расчетов используем данные табл. 5:

| № региона | X | Y | XY | X^2 | Y^2 | y^cp |

| 1 | 1,030 | 28,000 | 28,829 | 1,060 | 784,000 | 26,238 |

| 2 | 0,875 | 21,300 | 18,647 | 0,766 | 453,690 | 22,928 |

| 3 | 0,742 | 21,000 | 15,581 | 0,550 | 441,000 | 20,062 |

| 4 | 0,956 | 23,300 | 22,263 | 0,913 | 542,890 | 24,647 |

| 5 | 0,531 | 15,800 | 8,384 | 0,282 | 249,640 | 15,525 |

| 6 | 0,916 | 21,900 | 20,067 | 0,840 | 479,610 | 23,805 |

| 7 | 0,875 | 20,000 | 17,509 | 0,766 | 400,000 | 22,928 |

| 8 | 0,956 | 22,000 | 21,021 | 0,913 | 484,000 | 24,647 |

| 9 | 1,030 | 23,900 | 24,608 | 1,060 | 571,210 | 26,238 |

| 10 | 0,956 | 26,000 | 24,843 | 0,913 | 676,000 | 24,647 |

| 11 | 0,956 | 24,600 | 23,506 | 0,913 | 605,160 | 24,647 |

| 12 | 0,916 | 21,000 | 19,242 | 0,840 | 441,000 | 23,805 |

| 13 | 1,065 | 27,000 | 28,747 | 1,134 | 729,000 | 26,991 |

| 14 | 0,956 | 21,000 | 20,066 | 0,913 | 441,000 | 24,647 |

| 15 | 0,788 | 24,000 | 18,923 | 0,622 | 576,000 | 21,060 |

| 16 | 0,956 | 34,000 | 32,487 | 0,913 | 1156,000 | 24,647 |

| 17 | 1,194 | 31,900 | 38,086 | 1,425 | 1017,610 | 29,765 |

| 19 | 1,361 | 33,000 | 44,912 | 1,852 | 1089,000 | 33,351 |

| 20 | 1,526 | 35,400 | 54,022 | 2,329 | 1253,160 | 36,895 |

| 21 | 1,308 | 34,000 | 44,483 | 1,712 | 1156,000 | 32,221 |

| 22 | 1,224 | 31,000 | 37,937 | 1,498 | 961,000 | 30,406 |

| Итого | 21,115 | 540,100 | 564,166 | 22,214 | 14506,970 | 540,100 |

| сред зн | 1,005 | 25,719 | 26,865 | 1,058 | 690,808 | |

| стан откл | 0,216 | 5,417 |

Рассчитаем a и b:

Получим линейное уравнение: .

· Рассчитаем параметры уравнений обратной парной регрессии. Для оценки параметров приведем обратную модель к линейному виду, заменив , тогда

Для расчетов используем данные табл. 6:

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 2,800 | 0,036 | 0,100 | 7,840 | 0,001 | 24,605 |

| 2 | 2,400 | 0,047 | 0,113 | 5,760 | 0,002 | 22,230 |

| 3 | 2,100 | 0,048 | 0,100 | 4,410 | 0,002 | 20,729 |

| 4 | 2,600 | 0,043 | 0,112 | 6,760 | 0,002 | 23,357 |

| 5 | 1,700 | 0,063 | 0,108 | 2,890 | 0,004 | 19,017 |

| 6 | 2,500 | 0,046 | 0,114 | 6,250 | 0,002 | 22,780 |

| 7 | 2,400 | 0,050 | 0,120 | 5,760 | 0,003 | 22,230 |

| 8 | 2,600 | 0,045 | 0,118 | 6,760 | 0,002 | 23,357 |

| 9 | 2,800 | 0,042 | 0,117 | 7,840 | 0,002 | 24,605 |

| 10 | 2,600 | 0,038 | 0,100 | 6,760 | 0,001 | 23,357 |

| 11 | 2,600 | 0,041 | 0,106 | 6,760 | 0,002 | 23,357 |

| 12 | 2,500 | 0,048 | 0,119 | 6,250 | 0,002 | 22,780 |

| 13 | 2,900 | 0,037 | 0,107 | 8,410 | 0,001 | 25,280 |

| 14 | 2,600 | 0,048 | 0,124 | 6,760 | 0,002 | 23,357 |

| 15 | 2,200 | 0,042 | 0,092 | 4,840 | 0,002 | 21,206 |

| 16 | 2,600 | 0,029 | 0,076 | 6,760 | 0,001 | 23,357 |

| 17 | 3,300 | 0,031 | 0,103 | 10,890 | 0,001 | 28,398 |

| 19 | 3,900 | 0,030 | 0,118 | 15,210 | 0,001 | 34,844 |

| 20 | 4,600 | 0,028 | 0,130 | 21,160 | 0,001 | 47,393 |

| 21 | 3,700 | 0,029 | 0,109 | 13,690 | 0,001 | 32,393 |

| 22 | 3,400 | 0,032 | 0,110 | 11,560 | 0,001 | 29,301 |

| Итого | 58,800 | 0,853 | 2,296 | 173,320 | 0,036 | 537,933 |

| сред знач | 2,800 | 0,041 | 0,109 | 8,253 | 0,002 | |

| стан отклон | 0,643 | 0,009 |

Рассчитаем a и b:

Получим линейное уравнение: . Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x .

· Рассчитаем параметры уравнений равносторонней гиперболы парной регрессии. Для оценки параметров приведем модель равносторонней гиперболы к линейному виду, заменив , тогда

Для расчетов используем данные табл. 7:

| № региона | X=1/z | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 0,357 | 28,000 | 10,000 | 0,128 | 784,000 | 26,715 |

| 2 | 0,417 | 21,300 | 8,875 | 0,174 | 453,690 | 23,259 |

| 3 | 0,476 | 21,000 | 10,000 | 0,227 | 441,000 | 19,804 |

| 4 | 0,385 | 23,300 | 8,962 | 0,148 | 542,890 | 25,120 |

| 5 | 0,588 | 15,800 | 9,294 | 0,346 | 249,640 | 13,298 |

| 6 | 0,400 | 21,900 | 8,760 | 0,160 | 479,610 | 24,227 |

| 7 | 0,417 | 20,000 | 8,333 | 0,174 | 400,000 | 23,259 |

| 8 | 0,385 | 22,000 | 8,462 | 0,148 | 484,000 | 25,120 |

| 9 | 0,357 | 23,900 | 8,536 | 0,128 | 571,210 | 26,715 |

| 10 | 0,385 | 26,000 | 10,000 | 0,148 | 676,000 | 25,120 |

| 11 | 0,385 | 24,600 | 9,462 | 0,148 | 605,160 | 25,120 |

| 12 | 0,400 | 21,000 | 8,400 | 0,160 | 441,000 | 24,227 |

| 13 | 0,345 | 27,000 | 9,310 | 0,119 | 729,000 | 27,430 |

| 14 | 0,385 | 21,000 | 8,077 | 0,148 | 441,000 | 25,120 |

| 15 | 0,455 | 24,000 | 10,909 | 0,207 | 576,000 | 21,060 |

| 16 | 0,385 | 34,000 | 13,077 | 0,148 | 1156,000 | 25,120 |

| 17 | 0,303 | 31,900 | 9,667 | 0,092 | 1017,610 | 29,857 |

| 19 | 0,256 | 33,000 | 8,462 | 0,066 | 1089,000 | 32,564 |

| 20 | 0,217 | 35,400 | 7,696 | 0,047 | 1253,160 | 34,829 |

| 21 | 0,270 | 34,000 | 9,189 | 0,073 | 1156,000 | 31,759 |

| 22 | 0,294 | 31,000 | 9,118 | 0,087 | 961,000 | 30,374 |

| Итого | 7,860 | 540,100 | 194,587 | 3,073 | 14506,970 | 540,100 |

| сред знач | 0,374 | 25,719 | 9,266 | 0,146 | 1318,815 | |

| стан отклон | 0,079 | 25,639 |

Рассчитаем a и b:

Получим линейное уравнение: . Получим уравнение регрессии: .

3. Оценка тесноты связи с помощью показателей корреляции и детерминации :

· Линейная модель. Тесноту линейной связи оценит коэффициент корреляции. Был получен следующий коэффициент корреляции rxy =b=7,122*, что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy =(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Степенная модель. Тесноту нелинейной связи оценит индекс корреляции. Был получен следующий индекс корреляции =, что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy =0,7175. Это означает, что 71,75% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Экспоненциальная модель. Был получен следующий индекс корреляции ρxy =0,8124, что говорит о том, что связь прямая и очень сильная, но немного слабее, чем в линейной и степенной моделях. Коэффициент детерминации r²xy =0,66. Это означает, что 66% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Полулогарифмическая модель. Был получен следующий индекс корреляции ρxy =0,8578, что говорит о том, что связь прямая и очень сильная, но немного больше чем в предыдущих моделях. Коэффициент детерминации r²xy =0,7358. Это означает, что 73,58% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Гиперболическая модель. Был получен следующий индекс корреляции ρxy =0,8448 и коэффициент корреляции rxy =-0,1784 что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy =0,7358. Это означает, что 73,5% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Обратная модель. Был получен следующий индекс корреляции ρxy =0,8114 и коэффициент корреляции rxy =-0,8120, что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy =0,6584. Это означает, что 65,84% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

Вывод: по полулогарифмическому уравнению получена наибольшая оценка тесноты связи: ρxy =0,8578 (по сравнению с линейной, степенной, экспоненциальной, гиперболической, обратной регрессиями).

4. С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом.

Рассчитаем коэффициент эластичности для линейной модели:

· Для уравнения прямой:y = 5,777+7,122∙x

· Для уравнениястепенноймодели :

· Для уравненияэкспоненциальноймодели :

Для уравненияполулогарифмическоймодели :

· Для уравнения обратной гиперболической модели :

· Для уравнения равносторонней гиперболической модели :

Сравнивая значения , характеризуем оценку силы связи фактора с результатом:

·

·

·

·

·

·

Известно, что коэффициент эластичности показывает связь между фактором и результатом, т.е. на сколько% изменится результат y от своей средней величины при изменении фактора х на 1% от своего среднего значения. В данном примере получилось, что самая большая сила связи между фактором и результатом в полулогарифмической модели, слабая сила связи в обратной гиперболической модели.

5. Оценка качества уравнений с помощью средней ошибки аппроксимации.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения . Найдем величину средней ошибки аппроксимации :

В среднем расчетные значения отклоняются от фактических на:

· Линейная регрессия. =*100%= 8,5%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Степенная регрессия. =*100%= 8,2%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Экспоненциальная регрессия. =*100%= 9%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Полулогарифмическая регрессия. =*100%= 7,9 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Гиперболическая регрессия. =*100%= 9,3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Обратная регрессия. =*100%= 9,9 3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

6. Рассчитаем F-критерий:

· Линейная регрессия. = *19= 47,579

http://welom.ru/srednyaya-oshibka-approksimacii-v-excel-ocenka-kachestva-uravneniya/

http://www.bestreferat.ru/referat-268496.html

Вариант

5

1

задание

-

Постройте

поле корреляции и сформулируйте гипотезу

о форме связи.

-

Введу

значения Y

и X

в таблицу, отсортирую их по возрастанию

по X:Y

X

68,77

70,5

64,19

70,64

65,78

70,93

63,35

71,61

67,67

73,37

60,95

75,93

61,21

76,31

65,96

76,37

67,47

76,72

61,13

77,18

65,55

77,43

62,47

77,79

64,53

78,38

66,67

78,5

64,81

78,75

69,68

79,3

61,5

79,38

61,57

79,69

-

Построю

поле корреляции по данным из таблицы:

-

Сказать

о форме связи достаточно тяжело, потому

что точки располагаются неравномерно.

Возможно, здесь линейная форма связи.

-

Рассчитайте

параметры уравнения линейной регрессии.

-

Чтобы

рассчитать параметры уравнения линейной

регрессии, необходимо написать само

уравнение: y=ax+b,

а также нужно записать формулу для

коэффициентов а и b.

-

Введу

в таблицу новые показатели: x*y,

x^2,

сумму, среднее значение и рассчитаю

их, а затем по формулам рассчитаю

коэффициенты а и b.

|

|

||||

|

|

||||

-

Оцените

тесноту связи с помощью показателей

корреляции и детерминации.

-

С

помощью формулы линейного коэффициента

парной корреляции определю тесноту

связи

R=-0,221

-

Коэффициент

детерминации – это коэффициент

корреляции в квадрате.

Он

равен = 0,049

Вывод:

связь слабая.

-

Оцените

с помощью средней ошибки аппроксимации

качество уравнений.

Средняя

ошибка аппроксимации – среднее отклонение

расчетных значений от фактических:

Для

данных расчётов мне необходимо значение

,

,

которое в Excel

назову y(t).

По формуле рассчитала показатель А.

Средняя

ошибка аппроксимации равна 3,5%. Величина

ошибки аппроксимации говорит о высоком

качестве модели.

-

Оцените

с помощью F -критерия Фишера и t -критерия

Стьюдента статистическую значимость

результатов регрессионного моделирования.

-

Рассчитаю

F-критерий

Фишера по формулам

Критическое

значение рассчитала по специальной

статистической формуле в Excel

F.ОБР.ПХ.

(вероятность 0,05; степени свободы1 =1;

степени свободы2 = 16). F(критич)

= 4,49

Фактическое

значение рассчитала по формуле:

,

,

где n-

количество исследуемых точек.

F

(фактич) = 0,78

Так

как F

(критич) больше F

(фактич), то можно сделать вывод, что

уравнение связи является статистически

незначимым.

-

Рассчитаю

критический t-критерий

Стьюдента по статистической формуле

в Excel

СТЬЮДЕНТ.ОБР.2Х (вероятность = 0,05; степени

свободы (18-2) =16). t (критич) = 2,12.

Фактическое

значение считаю для каждого параметра:

Параметр

а:

,

Параметр

b:

Параметр

r:

t(a)

= -0,01

t(b)

= 1,16

t(r

) = -0,91

Так

как все фактические критерии параметров

меньше критического t-критерия,

значит все параметры статистически не

значимые.

-

По

значениям характеристик, рассчитанным

в пп. 3-5, выберите лучшее уравнение

регрессии и дайте его обоснование.

Наше

уравнение линейной регрессии обладает

такими свойствами:

-

Связь

слабая (по коэффициенту парной корреляции) -

Высокое

качество модели (по средней ошибке

аппроксимации) -

Уравнение

связи и все его параметры являются

статистически незначимыми (на основании

F-критерия

Фишера и t-критерия

Стьюдента)

-

Рассчитайте

прогнозное значение результата, если

значение фактора увеличится на 10% от

его среднего уровня. Определите

доверительный интервал прогноза для

уровня значимости α= 0,05

Прогнозное

значение

определяется путём подстановки в

уравнение регрессии

соответствующего (прогнозного) значения

.

.

Вычисляется средняя стандартная ошибка

прогноза

:

где

и

строится доверительный интервал

прогноза:

-

Найду

прогнозное значение результативного

фактора

при значении признака-фактора,

составляющем 110% от среднего уровня

-

Найду

доверительный интервал прогноза. Ошибка

прогноза

Доверительный

интервал рассчитывается:

)

)

Здесь:

(двухстороннее значение t-критерия

Стьюдента): t

(0,05; 18-2) = 2,12

Доверительный

интервал: (63,16- 9,81*2,12; 63,16+ 9,81*2,12) = (42,38;

83,95)

Истинное

значение прогноза (63,16) попадает в этот

интервал.

2

задание

Разработайте

план погашения кредита, полученного на

следующих условиях: Сумма кредита – Р

тысяч рублей, срок кредита – n лет,

процентная ставка по кредиту – i% годовых,

количество платежей в год –m раз. Данные

для каждого варианта приводятся в

таблице ниже:

|

Сумма |

Срок |

Процентная |

Количество |

|

675 |

5 |

28 |

1 |

-

Составлю

таблицу «План погашения кредита»

|

№ п/п |

Сумма |

Годовая |

Процентные |

Осталось |

-

Для

начала рассчитаю сумму ежегодного

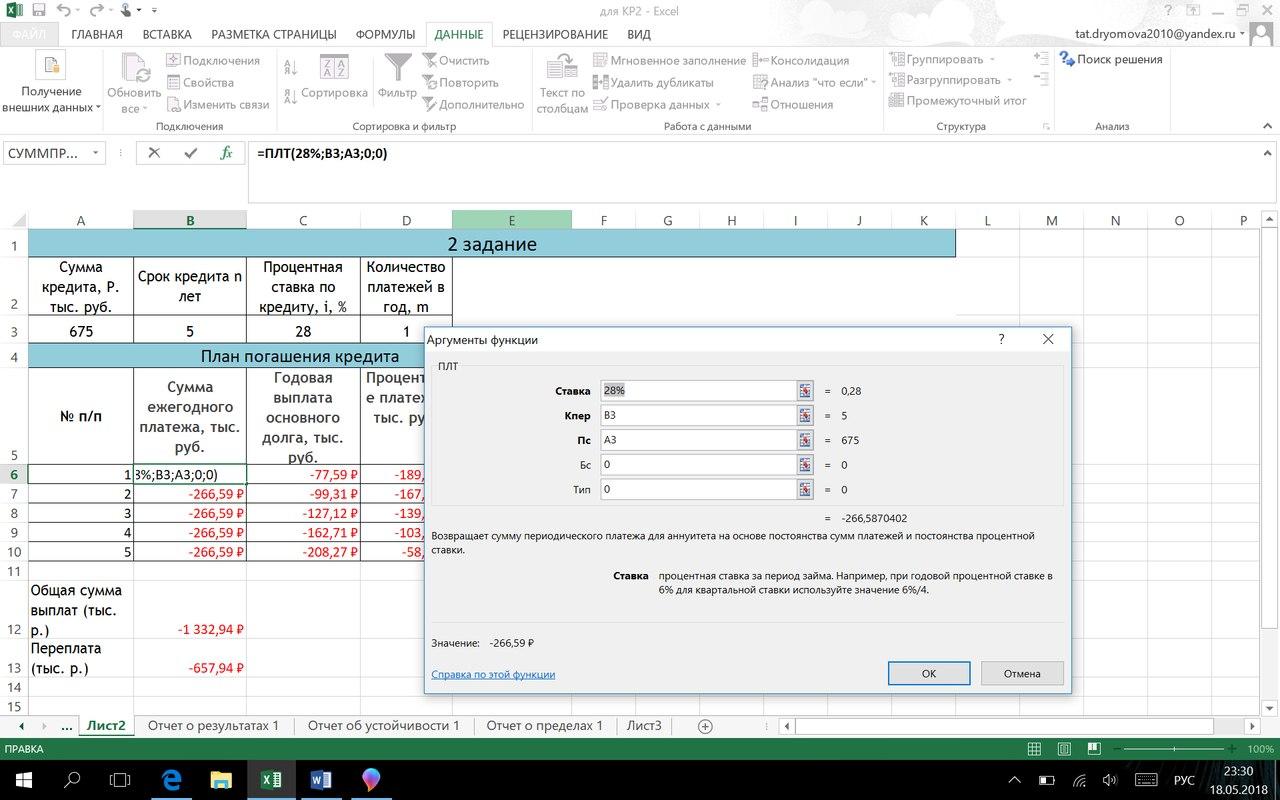

платежа (тыс. руб.). Для этого выберу

финансовую функцию ПЛТ в Excel:

ПЛТ(28%; В3; А3; 0; 0)

Ежегодный

платёж на протяжении 5-ти лет будет

равным. Поэтому можно рассчитать общую

сумму выплат (долг + проценты) и переплату:

-

Общая

сумма выплат = сумма ежегодного платежа

* срок кредита = 266, 59 тыс. р. * 5 лет = 1332,94

тыс. р. -

Переплата

составит = общая сумма выплат – сумма

кредита = 1332,59 тыс. р. – 675 тыс. р. = 657, 94

тыс. р.

-

Рассчитаю

годовую выплату основного долга:

Для

этого использую функцию ОСПЛТ в Excel:

ОСПЛТ (28%; период; $B$3;

$A$3;

0) – период соответственно каждой строке

(1-5)

Годовая

выплата по кредиту для каждого года

составила:

-

Далее

рассчитаю сколько процентных платежей

уплачивается за каждый период. Для

этого из суммы ежегодного платежа вычту

годовую выплату основного долга

(результаты этих вычислений на фото

таблицы Excel

выше). -

Чтобы

посчитать последний столбец «осталось

выплатить» проделаю следующую операцию:

-

для

первого периода: =$A$3+СУММ($C$6:C6), где $A$3

– первоначальная сумма кредита, $C$6:C6

– годовая выплата основного долга в

рассматриваемый период; -

для

второго периода: =$E$6+СУММ($C$7:C7), где $E$6

– осталось выплатить в предыдущем

периоде; -

для

остальных периодов первое слагаемое

будет равно «осталось выплатить» в

предыдущем периоде, а второе слагаемое

– годовая выплата основного долга в

рассматриваемом периоде.

В

конце последнего периода «осталось

выплатить» становится равным 0, так как

мы полностью погасили долг.

План

погашения кредита разработан.

3

задание

-

определить

оптимальный план выпуска, максимизирующий

прибыль; -

насколько

изменится оптимальное решение, если

продукция будет измеряться в шт.

(целочисленное). -

насколько

изменится оптимальное решение, если

задана нижняя граница плана выпуска

по каждому изделию (договорные

обязательства) -

Провести

анализ чувствительности оптимального

решения.

|

Нормы |

Запасы |

||||

|

Изделие |

Изделие |

Изделие |

Изделие |

||

|

Сырьё |

5 |

1 |

8 |

7 |

745 |

|

Сырьё |

1 |

5 |

5 |

6 |

610 |

|

Сырьё |

7 |

5 |

7 |

4 |

768 |

|

Цена |

7 |

6 |

9 |

14 |

-

Составлю

таблицу в Excel:

создала сроку «коэф. цф», где написала

коэффициенты переменных из первого

уравнения и столбец «знач. цф». Через

функцию СУММПРОИЗВ посчитала «знач.

цф». Затем, нажав ячейку «знач. цф»,

нажму «поиск решения» и введу ограничения,

а также выберу метод поиска решений.

Таким образом определила оптимальный

план выпуска, максимизирующий прибыль.

-

Для

ответа на второй вопрос задачи оставлю

эту же таблицу. В графе поиска решений

добавлю ограничение на значения

переменных – они должны быть целыми.

Значение переменных изменится

незначительно (округлится до целых

чисел), а в столбце на пересечении стоки

«огранич» и столбца «знач. цф» произойдут

изменения с 745 до 741 (на 4 ед.) и с 768 до 764

(на 4 ед.)

-

Задам

произвольную нижнюю границу: 1 и добавлю

это условие в ограничения на поиск

решений. При этом значения переменных

изменятся следующим образом:

Х1

уменьшится на 3 ед., Х2 уменьшится на 3

ед., Х3 увеличится на 1 ед., Х4 увеличится

на 2 ед.

-

Отчёты:

Согласно

отчёту о результатах все ресурсы являются

дефицитными (состояние – привязка).

Согласно

отчёту об устойчивости:

Х1: допустимое

увеличение =6,741, допустимое уменьшение

= 0,172

Х2: допустимое увеличение =6,894,

допустимое уменьшение = 0,217

Х3:

допустимое увеличение =5,306, допустимое

уменьшение = 1Е+30

Х4: допустимое увеличение

=0,208, допустимое уменьшение = 7,271.

F10:

допустимое увеличение =348, 774, допустимое

уменьшение = 242,896

F11:

допустимое увеличение =620,75, допустимое

уменьшение = 306,26

F9:

допустимое увеличение =185,368, допустимое

уменьшение = 496,6

Соседние файлы в предмете Компьютерный практикум

- #

20.03.201819.8 Кб2701 курс КП 11.xlsx

- #

20.03.201836.24 Кб1601 курс КП 6.xlsx

- #

20.03.201821.95 Кб1111 курс КП 8.xlsx

- #

20.03.201822.76 Кб1361 курс КП 9.xlsx

- #

1. Настройка пакета для выполнения регрессионного анализа

Процедуры корреляционно-регрессионного анализа выполняются в табличном процессоре с помощью модуля «Пакет анализа». Для подключения этого модуля с помощью команды СЕРВИС – НАДСТРОЙКИ выведите окно НАДСТРОЙКИ и включите надстройку ПАКЕТ АНАЛИЗА.

Рис. 11. Диалоговое окно Надстройки меню Сервис.

После выполнения этой процедуры в ниспадающем меню пункта СЕРВИС появится команда АНАЛИЗ ДАННЫХ.

Рис. 12. Лист ППП «Excel» пункт меню Сервис команда Анализ данных.

2. Расчет показателей описательной статистики

Для проверки требований, предъявляемых к исходным данным, следует рассчитать ряд показателей, характеризующих эти данные (среднее значение, дисперсия и т. д.). Эти характеристики данных можно получить, воспользовавшись функцией СЕРВИС — АНАЛИЗ ДАННЫХ – ОПИСАТЕЛЬНАЯ СТАТИСТИКА.

Рис. 13. Диалоговое окно АНАЛИЗ ДАННЫХ.

После выбора требуемой функции откроется окно ОПИСАТЕЛЬНАЯ СТАТИСТИКА.

Рис. 14. Диалоговое окно ОПИСАТЕЛЬНАЯ статистика.

Для расчета показателей описательной статистики в окне «Входной интервал» укажите область ячеек электронной таблицы, где расположены анализируемые данные (исследуемый показатель и все факторы). Желательно в эту область включить ячейки с обозначениями переменных (Х0, Х1, …, Хр) для комфортного восприятия результатов вычислений. Если метки данных (обозначения переменных) учтены, то в области ВХОДНЫЕ ДАННЫЕ включите опцию «Метки в первой строке». Затем в области «Параметры вывода» укажите, куда должны быть выведены результаты расчетов (Новый лист либо Выходной интервал И верхняя левая ячейка области электронной таблицы, где должны быть размещены результаты).

В области «Параметры вывода» включите опцию «Итоговая статистика» и выполните процедуру.

В полученных результатах расчетов удалите повторяющуюся информацию (многократное повторение названий статистик) и рассчитайте для каждого показателя коэффициенты вариации (по среднему значению и стандартному отклонению).

3. Выявление тесноты связи и закона зависимости между факторами и результирующим показателем (анализ полей корреляции)

Для построения полей корреляции (диаграмм рассеивания) используйте команду ВСТАВКА – ДИАГРАММА – ТОЧЕЧНАЯ (вариант без соединения точек) либо мастер диаграмм. В результате выполнения этой команды появится окно МАСТЕР ДИАГРАММ (шаг 2 из 4):

Рис. 15. Диалоговое окно Мастера диаграмм.

В окне Диапазон укажите область столбца электронной таблицы, где находится массив данных для фактора, и через точку с запятой область данных по результирующему показателю. Щелкните мышкой по кнопке ДАЛЕЕ. В результате появится окно следующего 3 шага. В соответствующих окнах введите заголовок графика и названия осей; разместите график на рабочем листе. Постройте графики, отражающие влияние каждого фактора на исследуемый показатель.

Рис. 16. Диалоговое окно Мастера диаграмм – Параметры диаграммы.

Элементы корреляционной матрицы получите, воспользовавшись функцией СЕРВИС — АНАЛИЗ ДАННЫХ — КОРРЕЛЯЦИЯ. В результате будет открыто окно АНАЛИЗ ДАННЫХ.

Рис. 17. Диалоговое окно Анализ данных.

После выбора требуемой функции откроется окно КОРРЕЛЯЦИЯ.

Рис. 18. Диалоговое окно Корреляция.

В окне «Входной интервал» задайте область ячеек электронной таблицы, где расположены анализируемые данные (исследуемый показатель и все факторы). В эту область так же включите ячейки с обозначениями переменных (Х0, Х1, …, Хр). Если метки учтены в области данных, то в окне КОРРЕЛЯЦИЯ включите опцию «Метки в первой строке». Затем в области «Параметры вывода» укажите левую верхнюю ячейку области электронной таблицы, куда должна быть выведена корреляционная матрица.

Анализируя корреляционную матрицу, сделайте выводы о том, как сильно связаны факторы между собой и с исследуемым показателем. Если обнаружены коллинеарные (мультиколлинеарные) факторы, то для дальнейшего анализа следует оставить только один из этих факторов. Проводя анализ взаимосвязей показателей по корреляционной матрице, необходимо помнить о том, что парные коэффициенты корреляции — это показатели тесноты связи для линейных зависимостей.

4. Расчет параметров регрессионной модели

Вид регрессионной модели обосновывают двумя путями: теоретическим и эмпирическим. В первом случае используют качественные рассуждения о законе связи между исследуемым показателем и каждым из факторов, а также результаты других исследователей по построению аналогичных регрессионных моделей. При эмпирическом подходе выводы о форме связи делают на основе анализа фактических данных, представленных в виде первичных полей корреляции.

Чаще всего для анализа используют линейный вид модели или модель, которую можно привести к линейному виду путем некоторых преобразований и замены переменных.

Для расчета параметров регрессионной модели воспользуйтесь функцией СЕРВИС — АНАЛИЗ ДАННЫХ — РЕГРЕССИЯ. В результате появится окно АНАЛИЗ ДАННЫХ. В этом окне выберите инструмент анализа РЕГЕРССИЯ.

Рис. 19. Диалоговое окно Анализ данных.

После щелчка мышкой по кнопке ОК на экране появится окно РЕГРЕССИЯ.

Рис. 20. Диалоговое окно Регрессия.

В этом окне в области «Входной интервал Y» укажите область ячеек, где находятся данные исследуемого показателя, в области «Входной интервал X» — область ячеек с данными по всем факторам. Желательно при этом учитывать обозначения переменных. Если метки данных включены при определении области переменных, то включите опцию «Метки».

Чтобы получить данные для расчета средней относительной ошибки аппроксимации, в этом диалоговом окне поставьте флажок рядом с опцией ОСТАТКИ.

В результате использования функции СЕРВИС — АНАЛИЗ ДАННЫХ — РЕГРЕССИЯ будут получены не только параметры модели, но и показатели, позволяющие оценить надежность построенной модели.

5. Исключение из модели факторов, оказывающих несущественной влияние

Все факторы, влияние которых на исследуемый показатель несущественно, должны быть исключены из модели. Влияние фактора следует считать несущественным, если соответствующий коэффициент регрессии статистически не значим, то есть его можно приравнять нулю. Коэффициент регрессии ![]() следует считать статистически значимым (не равным нулю), если фактическая величина критерия Стьюдента будет больше табличного значения этого критерия. Табличное значение критерия Стьюдента можно найти, воспользовавшись в Excel мастером функций

следует считать статистически значимым (не равным нулю), если фактическая величина критерия Стьюдента будет больше табличного значения этого критерия. Табличное значение критерия Стьюдента можно найти, воспользовавшись в Excel мастером функций ![]() .

.

После обращения к мастеру функций на экране появится окно «Мастер функций – шаг 1 из 2».

Рис. 21. Диалоговое окно Мастера функций.

В левой части этого окна выберите категорию функций «Статистические», в правой части, используя бегунок, выберите функцию «СТЬЮДРАСПРОБР» и щелкните мышкой по кнопке ОК. В результате появится окно для задания параметров этой функции. В этом окне «Вероятность» – уровень значимости ![]() (

(![]() = 1-

= 1-![]()

![]() , где

, где ![]() — доверительная вероятность).

— доверительная вероятность).

Рис. 22. Диалоговое окно функции Стьюдраспобр.

Уровень значимости ![]() обычно принимают равным 0,05; число степеней свободы

обычно принимают равным 0,05; число степеней свободы ![]() =

= ![]() (где

(где ![]() — число наблюдений,

— число наблюдений, ![]() — число параметров регрессионной модели).

— число параметров регрессионной модели).

Если в модели присутствует несколько несущественных факторов, то первым следует исключить тот фактор, для которого табличное значение критерия Стьюдента ![]() намного больше

намного больше ![]() . Несущественно влияющий фактор убирают из совокупности наблюдений и пересчитывают параметры регресcионной модели и ее характеристики. Для модели, полученной на втором шаге, заново проверяют статистическую значимость коэффициентов регресcии. Если вновь обнаружен фактор, оказывающий несущественное влияние на анализируемый показатель, то этот фактор также исключают из модели. Отсев факторов из модели выполняют до тех пор, пока в ней останутся только факторы, оказывающие сильное влияние на

. Несущественно влияющий фактор убирают из совокупности наблюдений и пересчитывают параметры регресcионной модели и ее характеристики. Для модели, полученной на втором шаге, заново проверяют статистическую значимость коэффициентов регресcии. Если вновь обнаружен фактор, оказывающий несущественное влияние на анализируемый показатель, то этот фактор также исключают из модели. Отсев факторов из модели выполняют до тех пор, пока в ней останутся только факторы, оказывающие сильное влияние на ![]() .

.

Чтобы убедиться в том, что из модели были исключены факторы, оказывающие слабое влияние на исследуемый показатель, сравните величины коэффициентов детерминации первого и последнего шагов. Их различие будет незначительным.

6. Проверка надежности регрессионной модели

Вывод о статистической значимости модели в целом делают по ![]() — критерию. Если фактическая величина критерия Фишера окажется больше табличного значения, то полученная модель статистически значима и полно описывает изменение исследуемого показателя под действием факторов, присутствующих в модели.

— критерию. Если фактическая величина критерия Фишера окажется больше табличного значения, то полученная модель статистически значима и полно описывает изменение исследуемого показателя под действием факторов, присутствующих в модели.

Теоретическое значение ![]() — критерия также можно получить с помощью мастера функций

— критерия также можно получить с помощью мастера функций ![]() . Для этого в окне «Мастер функций – шаг 1 из 2» следует выбрать функцию FРАСПОБР.

. Для этого в окне «Мастер функций – шаг 1 из 2» следует выбрать функцию FРАСПОБР.

Рис. 23. Диалоговое окно Мастера функций.

В окне выбранной функции задайте требуемые параметры.

Рис. 24. Диалоговое окно функции Fраспобр.

«Вероятность» – уровень значимости ![]()

![]() (обычно принимают равным 0,05); «Число_степеней свободы1» — это число факторов, присутствующих в модели, «Число_степеней свободы2» определяют как разность между числом наблюдений и числом параметров модели.

(обычно принимают равным 0,05); «Число_степеней свободы1» — это число факторов, присутствующих в модели, «Число_степеней свободы2» определяют как разность между числом наблюдений и числом параметров модели.

Если Fрасч > Fтабл, то построенная модель считается статистически надежной, а следовательно, правильно отражает закон изменения исследуемого показателя под действием факторов, присутствующих в модели.

7. Проверка адекватности регрессионной модели

Среднюю относительную ошибку аппроксимации пользователь должен рассчитать самостоятельно по формуле  , где

, где ![]() фактические (расчетные) значения исследуемого показателя.

фактические (расчетные) значения исследуемого показателя.

Если модель используют для целей анализа, допустима величина средней относительной ошибки до 10%, при применении модели для прогнозирования ошибка не должна быть больше 4%.

Для этого рядом с остатками следует добавить столбец фактических значений исследуемого показателя и выполнить ряд промежуточных расчетов.

8. Интерпретация полученных результатов

На этом этапе разрабатывают рекомендации об использовании результатов регрессионного анализа. Анализируют коэффициенты регрессии в натуральном и стандартизованном масштабе, а также коэффициенты эластичности.

Коэффициент регрессии в натуральном масштабе ![]() показывает, на сколько своих единиц измерения в среднем изменится исследуемый показатель

показывает, на сколько своих единиц измерения в среднем изменится исследуемый показатель ![]() при увеличении

при увеличении ![]() — го фактора на единицу своего измерения. При этом влияние остальных факторов находится на среднем уровне; свободный член уравнения характеризует изменение показателя за счет изменения факторов, неучтенных в модели.

— го фактора на единицу своего измерения. При этом влияние остальных факторов находится на среднем уровне; свободный член уравнения характеризует изменение показателя за счет изменения факторов, неучтенных в модели.

В связи с тем, что факторы имеют различный физический смысл и различные единицы измерения, коэффициенты регрессии ![]() нельзя сравнивать между собой и, следовательно, невозможно определить, какой из факторов оказывает наибольшее влияние. Для устранения различий в единицах измерения применяют частные коэффициенты эластичности, рассчитываемые по формуле:

нельзя сравнивать между собой и, следовательно, невозможно определить, какой из факторов оказывает наибольшее влияние. Для устранения различий в единицах измерения применяют частные коэффициенты эластичности, рассчитываемые по формуле:  , где

, где ![]() — средние значения

— средние значения ![]() — го фактора и исследуемого показателя,

— го фактора и исследуемого показателя, ![]() — коэффициент регрессии, стоящий при переменной

— коэффициент регрессии, стоящий при переменной ![]() в многофакторном уравнении регрессии. Как известно, коэффициент эластичности характеризующие на сколько % в среднем изменится

в многофакторном уравнении регрессии. Как известно, коэффициент эластичности характеризующие на сколько % в среднем изменится ![]() При увеличении j-го фактора на 1% при фиксированном положении других факторов.

При увеличении j-го фактора на 1% при фиксированном положении других факторов.

При определении степени влияния отдельных факторов необходим показатель, который бы учитывал влияние анализируемых факторов с учетом различий в уровне их колеблемости. Таким показателем является коэффициент регрессии в стандартизированном масштабе  Коэффициент

Коэффициент ![]() показывает на какую часть своего среднеквадратического отклонения изменится

показывает на какую часть своего среднеквадратического отклонения изменится ![]() при изменении j-го фактора на одно свое среднеквадратическое отклонение при фиксированном значении остальных факторов. Уравнение регрессии в стандартизированном масштабе :

при изменении j-го фактора на одно свое среднеквадратическое отклонение при фиксированном значении остальных факторов. Уравнение регрессии в стандартизированном масштабе : ![]() где

где

Границы влияния фактора на исследуемый показатель рассчитываются по формуле ![]() (левая граница)

(левая граница) ![]() (правая граница), где

(правая граница), где ![]() — доверительные полуинтервалы.

— доверительные полуинтервалы.

| < Предыдущая | Следующая > |

|---|

Средняя относительная ошибка аппроксимации.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

Рассмотрим каждый из вариантов более подробно в отдельности.

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

В конкретно нашем случае формула принимает такой вид:

Величина достоверности аппроксимации у нас равна 0,9418 , что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

В конкретно нашем случае формула приняла следующую форму:

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

где ln – это величина натурального логарифма. Отсюда и наименование метода.

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

5. С использованием F- критерия установлено, что полученное уравнение парной регрессии в целом является статистически незначимым, и неадекватно описывает изучаемое явление связи величины ежемесячной пенсии у с величиной прожиточного минимума х.

Сформирована эконометрическая модель множественной линейной регрессии, связывающая величину чистого дохода условной фирмы у с оборотом капитала х1 и использованным капиталом х2

7. Путем расчета коэффициентов эластичности показано, что при изменении оборота капитала на 1% величина чистого дохода копании изменяется на 0,0008%, а при изменении использованного капитала на 1% величина чистого дохода компании изменяется на 0,56%.

8. С использованием t-критерия выполнена оценка статистической значимости коэффициентов регрессии Установлено, что объясняющая переменная х 1 является статистически незначимой и ее можно исключить из уравнения регрессии, в тоже время объясняющая переменная х 2 является статистически значимой.

9. С использованием F-критерия установлено, что полученное уравнение парной регрессии в целом является статистически значимым, и адекватно описывает изучаемое явление связи величины чистого дохода условной фирмы у с оборотом капитала х 1 и использованным капиталом х 2 .

10. Рассчитана средняя ошибка аппроксимации статистических данных линейным уравнением множественной регрессии, которая составила 29,8%. Показано, за счет какого наблюдения в статистической базе величина данной ошибки превышает допустимое значение.

14. Построение модели парной регрессии без использования EXCEL.

Используя статистический материал, приведенный в таблице 3.5 необходимо:

2.Оценить тесноту связи с помощью показателей корреляции и детерминации.

3.Используя коэффициент эластичности, определить степень связи факторного признака с результативным.

5.Оценить с помощью F-критерия Фишера статистическую надежность моделирования.

Доля денежных доходов, направленных на прирост сбережений во вкладах, займах, сертификатах и на покупку валюты, в общей сумме среднедушевого денежного дохода, %

Для определения неизвестных параметров b 0 , b 1 уравнения парной линейной регрессии используем стандартную систему нормальных уравнений, которая имеет вид

(3.7)

Для решения этой системы вначале необходимо определить значения величин Sх 2 и Sху. Эти значения определяем из таблицы исходных данных, дополняя ее соответствующими колонками (таблица 3.6).

Выражая из первого уравнения b 0 и подставляя полученное выражение во второе уравнение получим:

Производя почленное умножение и раскрывая скобки, получим:

Окончательно уравнение парной линейной регрессии, связывающее величину доли денежных доходов населения, направленных на прирост сбережений у с величиной среднемесячной начисленной заработной платы х имеет вид:

Так, как построено уравнение парной линейной регрессии, то определяем линейный коэффициент корреляции по зависимости:

где- значения среднеквадратических отклонений соответствующих параметров.

Для расчета линейного коэффициента корреляции по зависимости (3.9) выполним промежуточные расчеты.

Подставляя значения найденных параметров в выражение (3.9) получим

.

Полученное значение линейного коэффициента корреляции свидетельствует о наличии слабой обратной статистической связи между величиной доли денежных доходов населения, направленных на прирост сбережений у и величины среднемесячной начисленной заработной платы х.

Коэффициент детерминации равен , что означает, что только 9,6% объясняется регрессией объясняющей переменнойх на величину у. Соответственно величина 1-равная 90,4 % характеризует долю дисперсии переменнойу, вызванную влиянием всех остальных, неучтенных в эконометрической модели объясняющих переменных.

Полученное значение превышает (12…15)%, что свидетельствует о существенности среднего отклонения расчетных данных от фактических, по которым построена эконометрическая модель.

Надежность статистического моделирования выполним на основе F-критерия Фишера. Теоретичное значение критерия Фишера F расч определяется из соотношения значений факторной и остаточнойдисперсий, рассчитанных на одну степень свободы по формуле

m-число объясняющих переменных (для рассматриваемого примераm m =1).

Критическое значение F крит определяется по статистическим таблицам и для уровня значимости a = 0, 05 равняется 10,13. Так как F расч F крит, то нулевая гипотеза отвергается, и полученное уравнение регрессии принимается статистически значимым.

Оценка статистической значимости коэффициентов регрессии ипоt-критерию сводится к сопоставлению численного значения этих коэффициентов с величиной их случайных ошибок ипо зависимости:

Рабочая формула для расчета теоретического значения t-статистики имеет вид:

, (3.13)

где парные коэффициенты корреляции и коэффициент множественной корреляции рассчитываются по зависимостям:

Тогда теоретические (расчетные) значения t-статистик соответственно равны:

Таблица 3.10. К расчету средней ошибки аппроксимации.

Полученное значение не превышает допустимого предела равного (12…15)%.

Номера домов также измерены в порядковой шкале — они показывают, в каком порядке стоят дома вдоль улицы. Номера томов в собрании сочинений писателя или номера дел в архиве предприятия обычно связаны с хронологическим порядком их создания.

При оценке экологических воздействий первая, наиболее обобщенная оценка — обычно порядковая, например: природная среда стабильна — природная среда угнетена (деградирует). Аналогична эколого-медицинская шкала: нет выраженного воздействия на здоровье людей — отмечается отрицательное воздействие на здоровье.

Порядковая шкала используется и в других областях. В эконометрике это прежде всего различные методы экспертных оценок.

Только для абсолютной шкалы результаты измерений — числа в обычном смысле слова, например, число людей в комнате. Для абсолютной шкалы допустимым является только тождественное преобразование.

Сформулируем основное требование к алгоритмам анализа данных в ТИ: выводы, сделанные на основе данных, измеренных в шкале определенного типа, не должны меняться при допустимом преобразовании шкалы измерения этих данных. Другими словами, выводы должны быть инвариантны по отношению к допустимым преобразованиям шкалы.

Для наблюдающихся в реальной жизни распределений доходов и заработной платы справедлива та же закономерность: мода меньше медианы, а медиана меньше среднего арифметического.

С помощью математической теории, развитой в 1970-х годах, удается описать вид допустимых средних в основных шкалах. Понятно, что для данных, измеренных в шкале наименований, качестве среднего годится только мода.

Рассмотрим обработку мнений экспертов, измеренных в порядковой шкале. Справедливо следующее утверждение.

Теорема 1 . Из всех средних по Коши допустимыми средними в порядковой шкале являются только члены вариационного ряда (порядковые статистики).

Есть ли средние по Колмогорову, которыми нельзя пользоваться в шкале отношений? Конечно, есть. Например F(x) = е х.

Аналогично средним величинам могут быть изучены и другие статистические характеристики — показатели разброса, связи, расстояния и др. . Нетрудно показать, например, что коэффициент корреляции не меняется при любом допустимом преобразовании в пиале интервалов, как и отношение дисперсий, дисперсия не меняется в шкале разностей, коэффициент вариации — в шкале отношений, и т.д.

Парная регрессия представляется уравнением связи двух переменных у и х следующего вида:

где у – зависимая переменная (результативный признак), а х – независимая переменная (объясняющая переменная, или признак-фактор). Бывает линейная регрессия и нелинейная регрессия. Линейная регрессия описывается уравнением вида:

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (индекс) детерминации, который есть не что иное как отношение суммы квадратов отклонений, обусловленной регрессией к общей сумме квадратов отклонений (первого слагаемого ко всей сумме).

23. Математические условия Гаусса-Маркова и их применение.

Чтобы регрессионный анализ, основанный на обычном МНК давал наилучшие результаты, случайный член должен удовлетворять четырем условиям Гаусса-Маркова.

Дисперсия случайного члена постоянна для всех наблюдений.

Ковариация значений случайных величин, образующих выборку должна быть равна нулю, т.е. отсутствует систематическая связь между значениями случайного члена в любых двух конкретных наблюдениях. Случайные члены должны быть независимы друг от друга.

Закон распределения случайного члена должен быть независим от объясняющих переменных.