Средний товарный запас — формула, по которой он рассчитывается, будет рассмотрена нами в статье — является важным хозяйственным показателем. В чем заключаются особенности его применения и расчета? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

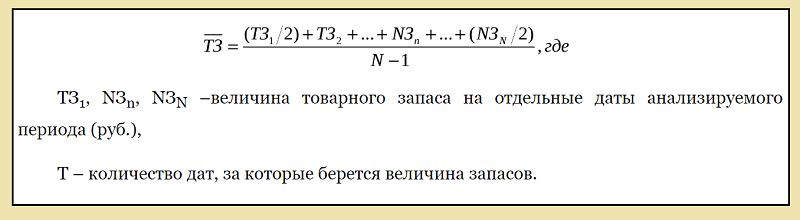

СТЗ = [(ТОВ1 / 2) + ТОВ2 + ТОВ3 + (ТОВ (ДЕНЬ) / 2)] / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = [(100 / 2) + 120 + 170 + 70 + (120 / 2)] / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

Управление товарными запасами магазина напрямую влияет на прибыль. С одной стороны, закончившийся товар и его отсутствие на полке — означают потерю прибыли от несостоявшихся продаж. С другой стороны, полный склад не распроданного товара — это «замороженные» оборотные средства и риск потерь от списания нераспроданных остатков (из-за истечения срока годности, сезонности товара или иных причин).

Эффективное управление товарными запасами — это поиск и поддержание баланса между двумя противоречащими друг-другу задачами: минимизацией складских остатков и их пополнением.

Товарный запас и способы его измерения

Товарный запас — это товары, находящиеся на складе магазина и предназначенные для реализации. Если речь идет о предприятии сферы услуг, то к товарным запасам относятся расходные материалы, комплектующие и запасные части (товарные запасы в салоне красоты — это косметика и краска для волос).

Товарные запасы можно разделить на:

- текущие товарные запасы (обеспечивают ежедневную торговлю магазина);

- страховые товарные запасы (необходимы для минимизации прямых потерь магазина от несостоявшихся продаж или потери лояльности постоянных покупателей).

- сезонные (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса);

- целевые товарные запасы (для обеспечения целевых мероприятий или VIP клиентов).

Товарный запас измеряется несколькими способами:

- в натуральном выражении (например, 150 пачек печенья);

- в денежном выражении (например, сумма склада — 750 000 рублей);

- в днях/неделях (например, печенья хватит на 3 дня продаж).

Управление товарными запасами в магазине

Существует много вариаций расчета оптимального товарного запаса, от простых до очень сложных. Для обычного розничного магазина, подходит самый простой метод — опытно-статистический. Он основан на анализе оборачиваемости, истории продаж, сроков хранения и других факторов. К сожалению, точно предсказать продажи невозможно. Но можно учесть сезонность и иные факторы, влияющие на продажи.

Единой формулы расчета оптимального товарного запаса не существует, так как у каждого бизнеса свои особенности. Но для поддержания оптимального товарного запаса необходимо учитывать:

- объем продаж товара за единицу времени (например, за неделю или месяц);

- наличие и вместимость складских помещений;

- сроки доставки товара от поставщиков(доставка заказа от поставщика в течение рабочего дня;

- сезонные и иные всплески продаж. Например, бары и магазины разливных напитков делают основную выручку в пятницу и субботу. Именно на эти периоды нужно заказывать основные партии товара и забивать склады. А на неделе можно обойтись и минимумом;

- сроки годности товаров (например, оборачиваемость йогурта — 5 дней, размер закупаемой партии определяется исходя их этого срока, иначе товар испортится на полке).

После того, как вы определили набор факторов, которые необходимо учесть, рекомендуется посчитать размер неснижаемого остатка (минимальная величина товарного запаса).

Как только показатель приближается к этому значению, формируется заявка поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут 5 дней, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 7 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности, так как у продукции различное время хранения, разные сроки поставок и продаются они тоже по-разному.

Поддерживать оптимальные остатки в ручном режиме практически невозможно. Для этого используют систему складского учета. Например, в SUBTOTAL вы можете:

- Настроить неснижаемый остаток в штуках, литрах и т. д. или как процент от последней закупленной партии товара (например, 30%). При достижении этого порога вы получите нотификацию и своевременно сформируете заказ поставщику.

- Формировать заказ поставщику, выбирая товары, остатка которых хватит на определенный период (например, на 1 неделю).

Оборачиваемость товара

Помимо поддержания оптимального уровня складских запасов, важно оценивать прибыльность той или иной позиции для бизнеса. Для этого используется показатель оборачиваемости товара.

Оборачиваемость товара – это время, за которое продается товар, т. е. вложенные в товар средства возвращаются с прибылью. Одна из важных характеристик, используя которую можно:

- увеличить прибыль благодаря оптимизации ассортимента (выявив товары, которые быстрее «оборачиваются» внутри одной категории или одного бренда);

- снизить сумму склада за счет оптимизации периодичности закупок (пополнения запаса) и количества закупаемого товара;

- оценить целесообразность закупки того или иного товара при условии взятия кредита.

Оборачиваемость товара можно посчитать в днях (срок оборачиваемости) или в разах (коэффициент оборачиваемости).

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Формула оборачиваемости товара «в разах» (коэффициент оборачиваемости)

Оборачиваемость товара в разах или коэффициент оборачиваемости товара (К.Об.) — это частное товарооборота (ТО) и среднего запаса за период (Ср.ТЗ).

К.Об. = ТО / Ср.ТЗ

Коэффициент оборачиваемости определяет, сколько раз за выбранный период товар обернулся (был продан). Рассмотрим тот же пример: Ср.ТЗ средства для мытья посуды «Наша марка» – 300 шт., ТО – 250 шт. за месяц. Посчитаем коэффициент оборачиваемости:

К.Об. = 250 / 300 = 0,83

То есть, за месяц товарный запас товара не был реализован полностью.

Получить бесплатный 14 дневный период!

Проверьте Subtotal в деле уже через пару минут

Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Оборачиваемость характеризуется коэффициентом — определенной цифрой. Из этой цифры можно выудить много полезного. Чуть ниже мы расскажем, что именно. Для понимания пробежимся по определениям — они пригодятся нам в расчетах и будут включены в формулы.

Термины и определения

Товарный запас

Товарный запас — это количество товаров на складе. Но нас интересует не количество коробок с печеньем и число пакетов молока, а их денежный эквивалент. Например, в пивном магазине на складе и полках находится 300 литров пенного напитка на общую сумму 30 тысяч рублей. Это и будет товарный запас.

Средний товарный запас

Усложняем задачу. Итак, сегодня в пивном магазине находится 300 литров пива на 30 тысяч рублей. А через неделю пива уже не 300, а 270 литров на 27 тысяч. За неделю напиток продавался клиентам, а поставщики привозили свежие партии. Товарный запас менялся ежедневно — эта величина не статична. Для расчета среднего товарного запаса нужно найти среднее арифметическое между стоимостью товара в начале и конце отчетного периода. В нашем случае это выглядит так:

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее. Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить. Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику. К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

Средний товарный запас — формула

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

- понедельник — 30 тысяч рублей;

- вторник — 25 тысяч рублей;

- среда — 31 тысяча рублей;

- четверг — 32 тысячи рублей;

- пятница — 60 тысяч рублей (закупили большую партию напитков перед выходными;

- суббота — 20 тысяч рублей;

- воскресенье — четыре тысячи рублей (все распродали за пятницу и выходные.

Сначала считаем по первой формуле:

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Как видите, значения отличаются без малого в два раза. Поэтому предпочтительнее считать средний товарный запас по второй формуле — она более точная. Общее правило: берем максимально возможный срок и делим его на минимальные промежутки времени.

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

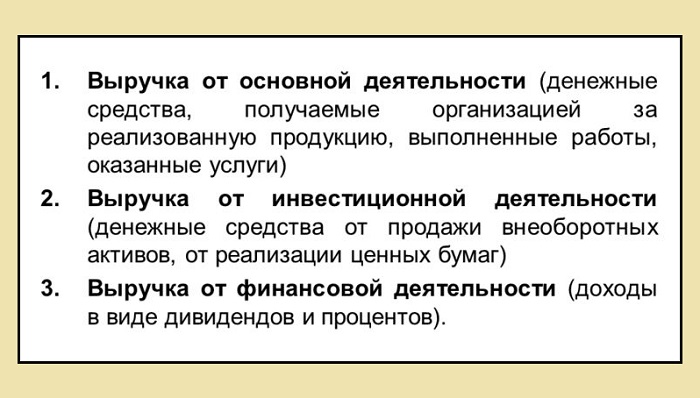

Выручка

Ну здесь все просто: выручка — это количество денег, которые мы получили когда продали товар за определенное время. Измеряется в рублях. Например, согласно кассовому отчету на счетах и в кассе аккумулировалось 100 тысяч рублей. Это и будет выручка.

Виды выручки

Оборачиваемость товара — формула расчета

Переходим к главному — расчету коэффициента оборачиваемости товара. Она определяется по несложной формуле:

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дня

А вот эта цифра уже имеет практическое применение. Она показывает, что:

- продукция проходит цикл товар-деньги-товар за 1,95 дня;

- запасов на складе хватает, в среднем, на 1,95 дня;

- напитки, купленные сегодня, превратятся в деньги через 1,95 дня;

- и так далее.

Матрица оборачиваемости запасов

Вывод первый — промежуточный

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах. Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Также оборачиваемость можно разогнать, увеличив выручку. Больше продаж — выше оборачиваемость.

Практическое применение параметра оборачиваемости

Учет сроков годности

Итак, в предыдущих разделах мы определили главный показатель — оборачиваемость товаров в днях. Она составил 1,95 дня. Первое, что приходит на ум в плане практического применения этой цифры — это контроль сроков годности. Кстати, здесь пример с пивом тоже будет уместен: пенное разливное относится к скоропортящимся товарам, для которых необходим учет сроков годности. Сюда же можно прибавить молочную продукцию, свежие хлебобулочные изделия, некоторые виды полуфабрикатов и почти весь фаст-фуд.

Пример: срок годности темного пива после вскрытия тары составляет 1 сутки. При этом известно, что оборачиваемость напитка — 1,95 дня. Это означает неутешительную вещь: пиво испортится раньше, чем обернется и превратится в деньги. Нужно либо сократить средние товарные запасы, чтобы успевать их продавать, либо увеличит выручку.

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

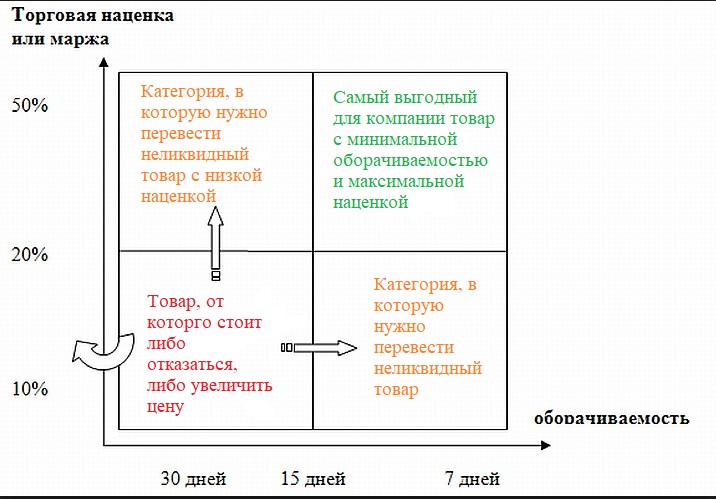

Составление ассортимента

В предыдущих разделах мы рассматривали складские остатки как нечто целостное. На деле так никогда не бывает. Из ассортимента любого магазина что-то продается лучше, а что-то — хуже. Поэтому оборачиваемость рассчитывается по каждой товарной позиции в отдельности.

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Правда, здесь все сильно завязано на такие вещи, как маржинальность и ценовая политика в целом. Например, оборачиваемость дорого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли. К тому же, такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем. Но на этом пути строго обязательно учитывать оборачиваемость.

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины. Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае. То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Что это значит? А вот что: в случае, когда бизнес ведется на пределе и отсутствуют резервные ресурсы, не стоит вкладываться в покупку товаров с низкой оборачиваемостью. Сегодня отдадите последнее на душевую кабину, а завтра не на что будет заказывать у поставщиков ходовые позиции — те же смесители. Оборотные средства зависнут в долгих деньгах, а по факту — финансы поют романсы. Пока не продадите кабину — не купите другие товары. А в магазин, где душевая красуется на фоне пустых полок, никто не придет.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Магазин закупил партию условного товара на 100 тысяч рублей с отсрочкой платежа 2 недели. Торговая наценка составляет 100 процентов: после реализации вложенные деньги удвоятся и будет уже 200 тысяч, 100 из которых нужно вернуть контрагенту. Или так: для того, чтобы оплатить счета от снабженцев, за 2 недели надо продать половину товара. Не зная оборачиваемости, невозможно определить, сумеете вы это сделать или нет. В рассматриваемом случае оборот по дням должен быть равен 28. Будет 30 — к моменту оплаты в кассе не накопится нужной суммы.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

В особенности это касается продуктовых магазинов с большой номенклатурой ходовых позиций с ограниченным сроком годности. Например, срок хранения парной курицы обычно 5 суток. Уходит она быстрее — за 3-4 дня — это срок оборачиваемости. Это значит, что заказывать мясо у поставщика нужно не реже, чем раз в 2-3 дня.

Почему нужно автоматизировать расчет оборачиваемости

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Единственный выход — полная автоматизация. Современные товароучетные программы, например, “ЕКАМ”, ведут расчет оборачиваемости самостоятельно, без участия персонала. В разделе аналитики вы всегда можете посмотреть ходовые позиции и то, как продавался тот или иной товар.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

Вывод второй — окончательный

На этом все. Чек-лист статьи:

- Оборачиваемость — один из главных критериев работы предприятий розничной торговли.

- Показатель рассчитывается по формулам, исходя из среднего товарного запаса и выручки за промежуток времени.

- Оборачиваемость можно регулировать количеством товаров на складе и объемами продаж.

- Оборачиваемость позволяет контролировать ассортимент, планировать закупки, следить за сроками годности.

- Показатель оборачиваемости зависит от категории товара, торговой наценки и других факторов.

- Расчет оборачиваемости нужно автоматизировать при помощи программ товароучета, например, “ЕКАМ”.

Представьте, что вы управляете розничным магазином, в котором всегда есть нужные товары. Вы не сталкиваетесь с избыточными запасами и у вас никогда нет дефицита товаров, за которым приходят клиенты.

Это кажется мечтой, не так ли?

Но, в реальности управление товарными запасами не такое уж легкое занятие. Магазины всегда пытаются контролировать свои запасы, но практически всегда сталкиваются с проблемами избыточных запасов и дефицита.

Конечно, не существует чудодейственного инструмента, который бы напрочь стер все проблемы управления товарными запасами. Однако, есть один практический шаг, предприняв который, вы можете свести к минимуму проблемы контроля запасов.

Ключем к успеху в этом направлении является постоянный мониторинг данных о товарных остатках.

Зачем отслеживать показатели управления товарными запасами?

Отслеживая данные об остатках и ключевые метрики управления запасами, вы сможете выявлять тенденции и собирать информацию для принятия более обоснованных решений касательно запасов.

В этой статье мы рассмотрим ключевые метрики, за которыми нужно следить для управления остатками.

1. GMROI

Что такое GMROI?

GMROI (Gross Margin Return on Investment) – показатель рентабельности товарных запасов. Он показывает, сколько прибыли генерируют каждые 100 ден.ед., вложенные в товарные запасы:

GMROI, % = Валовая прибыль / Средние товарные запасы * 100%

Кроме того, данный показатель наиболее точно отображает связь между оборачиваемостью и маржой:

GMROI, % = Обратимость х Маржа,%

Данная формула подтверждает известный факт, что можно зарабатывать благодаря высокой марже и быстрому вращению товаров.

DataWiZ

Означает валовую рентабельность инвестиций. Этот показатель отвечает за сумму денег, которую вы получили обратно (т.е. рентабельность инвестиций) за каждый сум, потраченный на товар.

Он отвечает на такие вопросы, как «Какую прибыль я получил, вложив свои средства в те или иные товары?» или «Сколько я заработал с каждого сума, вложенного в товарные остатки?»

Формула для определения вашего GMROI: валовая прибыль / средняя стоимость запасов

Допустим, валовая прибыль розничного магазина составляет 55 млн. сум, а средняя стоимость запасов – 30 млн. сум. GMROI в таком случае составляет 1,83, что означает, что магазин зарабатывает 1,83 млн. сум за каждый 1 млн сум в инвентаре.

После того, как вы определили GMROI для своего магазина, сделайте еще один шаг определив, какую прибыль вы получаете по отношению к дефициту ресурсов (площади или денежных средств).

Например, если у вашего магазина ограниченное пространство на складе, вам стоит просчитать какую прибыль вы получаете за квадратный метр занимаемой товарами площади. Если у вас небольшой оборот денежных средств, то вам стоит подсчитать какие товары приносят вам больше дохода и оборота.

Ответив на эти вопросы, вы улучшите управление запасами и сможете принимать более правильные решения, когда в следующий раз будете думать о том, какие товары лучше закупать, а от каких стоит избавляться.

2. Потеря товарных запасов

Это разница между количеством товаров на бумаге и фактическим их наличием в магазине. Это потери, которые связаны с кражами, махинациями и другими причинами, не связанными с продажей товара.

Распространенными причинами таких потерь являются: кражи среди сотрудников, кражи в магазинах, административные ошибки и мошенничество со стороны поставщиков.

Формула потери товарных остатков: Конечная стоимость запасов – Физически подсчитанная стоимость запасов.

Потери также могут быть выражены в процентах, т.е. потеря% = сумма потерь / объем продаж х 100

Согласно опросу, проведенному Национальной федерацией розничной торговли США, в 2015 году средний объем потерь составил 1,38%. Важно отметить, что данные варьируются от одного сектора розничной торговли к другому.

В частности:

Продуктовый сегмент – 3,6%

Мужская и женская одежда – 1,2%

Дисконтные, товары массового потребления или суперцентры – 1,1%

Посчитайте потери в вашем собственном магазине. Это даст вам представление о том, насколько эффективно работает ваш магазин, когда дело доходит до точности в плане количества товаров.

3. Процент продажи

Процент Продажи – это процент проданных единиц по сравнению с количеством единиц, которые были доступны для продажи.

Для расчета по этой метрике используйте формулу: Количество проданных единиц / Начальный запас x 100

Допустим, книжный магазин получил от издателя 500 экземпляров триллера и через месяц продал 95 книг. Процент продажи книги составляет 19%. В некоторых случаях непроданный товар можно вернуть производителю. Некоторые магазины также могут использовать скидки на товары, чтобы повысить процент продаж.

4. Оборачиваемость товарных остатков

Оборот товарных остатков – это количество раз, когда тот или иной товар или категория были проданы в течение определенного периода времени. В управлении запасами, в большинстве случаев, чем выше оборачиваемость товара, тем лучше для вашего магазина. Это означает, что вы можете продавать много товаров, не имея больших остатков.

Формула товарооборота: Стоимость проданных товаров / Средний запас

Допустим, средний товарный запас в магазине одежды составляет 25 млн. сум, а стоимость товаров, которые он продал за 12 месяцев, – 100 млн. сум. Это значит, что товарооборот составил 4,0 и магазин распродал свои запасы четыре раза в этом году.

Чем больше у вас показатель оборачиваемости, тем вы эффективнее.

5. Эффективность товара

Ваши товары с самыми высокими и низкими показателями всегда должны быть в центре внимания, поэтому регулярно отслеживайте этот показатель. Это поможет вам более эффективно делать заказы, запускать скидки, делать мерчендайзинг и увеличивать продажи.

Какими товарами стоит запастись? Какие наименования нуждаются в рекламной акции? Единственный способ ответить на эти вопросы – узнать эффективность ваших товаров и категорий.

Складские запасы желательно проверять каждую неделю. При этом необходимо обращать внимание на самые прибыльные товары и категории. Вы можете применить правило 80/20 (принцип Парето), т.к. обычно 20% товаров обеспечивают 80% прибыли. Поэтому важно сфокусировать свое внимание на этих 20% и не упускать тендеции по ним.

Также важно понять сколько времени потребуется, чтобы получить продукт от поставщика, сумму прибыли от этих товаров за неделю, и сумму, которая у вас есть на складе. Сравнивая эти показатели, вы можете балансировать складские остатки эффективнее.

Немаловажно обращать внимание на “мертвый” инвентарь или медленно продающиеся товары. Их либо надо правильно выставить в вашем магазине и сделать рекламу, либо просто запустить акцию и избавиться от них, пока не поздно.

Как измерить эффективность товара: отслеживать эффективность товара довольно просто, если ваша система управления розничной торговлей имеет соответствующие отчеты. Кстати, наша система BILLZ – предлагает возможности учета товара и отслеживания его эффективности, что упрощает управление товарными запасами.

Посмотрите на свои товары и отчеты о продажах и обратите внимание на товары, имеющие наибольшее и наименьшее количество продаж, а также на товары, которые приносят самые высокие и самые низкие доходы.

6. Упущенные продажи

Упущенные продажи — это те продажи, которые вы потеряли из-за отсутствия того или иного товара на складе, или из-за того, что у вас нет определенного бренда или линейки товаров.

Оценка упущенных продаж даст вам понять сколько вы теряете от экономии на товарных запасах, особенно когда дело касается наиболее продаваемых товаров.

Теперь вы знаете свои показатели. Что дальше?

Итак, вы разобрались с различными метриками оценки товарных запасов. Как извлечь из этого ценность? Конечно же, отслеживать и использовать эти показатели. Важно регулярно следить за товарными запасами, чтобы принимать более взвешенные решения при закупках.

Правильное выполнение и внедрение этого процесса зависит от вашего бизнеса и имеющихся у вас инструментов. Самый эффективный способ получения необходимой информации о товарных запасах – автоматизация сбора и анализ данных.

Сделать это можно, используя систему управления розничной торговли с широкими возможностями выгрузки отчетов. Если вы используете современную систему розничной торговли, посмотрите, имеются ли в ней возможности аналитики товарных запасов.

Например, если вы являетесь клиентов BILLZ, вы можете легко получить нужные цифры с помощью специальных отчетов по Продажам и Эффективности товаров. В BILLZ есть готовые отчеты об эффективности товаров, позволяющие получить полноценную картину о товарных запасах, которые можно использовать при принятии решений.

Не используете современную POS-систему или систему учета? Тогда вы можете воспользоваться простыми решениями, как Excel, для отслеживания ваших запасов и метрик. Это, конечно, не идеально , но это гораздо лучше, чем разбирать цифры вручную.

Принимайте разумные решения с правильными метриками

Мы разобрали показатели и как их собирать, теперь давайте рассмотрим, как применять эти данные в процессе принятия решений. Вот несколько простых примеров:

Более эффективный мерчендайзинг и маркетинг вашей продукции.

Изучив данные о продажах и оборотах, вы сможете получить четкое представление о том, какие товары эффективны, а какие нет.

Вот, что сделал со своей продукцией магазин T-We Tea из Сан-Франциско, продающий домашний чай и аксессуары. Они заметили, что их товары с низкой маржой (такие как чайные принадлежности) двигались быстрее, чем их товары с высокой маржой (домашние чаи), их методика управления запасами была в том, чтобы сгруппировать их по более низкой цене. В результате они смогли быстрее увеличить оборачиваемость товаров и увеличили прибыль.

Планирование: какие товары заказать и когда

Когда вы знаете, как быстро продается ваш товар и какой доход вы от него получаете, вам легче спланировать будущий заказ.

Например, если вы обнаружили, что товар продается каждые пару месяцев или около того, тогда вы можете планировать, с какой частотой вам стоит заказывать этот товар.

С другой стороны, знание вашего GMROI для различных товаров может дать вам более лучшее представление о том, в какие товары стоит инвестировать, и сколько вы должны на них потратить.

Улучшение ваших процессов управления запасами

Измерение таких показателей, как потери, не только помогает измерить потери в деньгах, но также может дать ценную информацию по улучшению процессов безопасности магазина.

Если расхождения и потери в вашем инвентаре довольно велики, возможно, вам нужно установить более строгие правила и процессы внутри магазина. Если вы используете POS-систему, то возможно стоит ограничить доступ к информации, которая не нужна для выполнения должностных обязанностей.

Вы также можете детализировать данные по категориям или магазинам, что улучшит показатели управления запасами. Допустим, в конкретном отделе потери намного выше, чем в остальных магазинах. Вооружившись этой информацией, вы можете более внимательно посмотреть на этот отдел, чтобы выяснить причину высокой потери.

Предметы более склонны к кражам в магазинах? Находятся ли продукты в зоне, которую ваши сотрудники не могут контролировать? Единственный способ узнать это – посмотреть на данные и исследовать.

Вот еще один пример: допустим, вы обнаружили, что административные ошибки (например, ошибки в ценах, ошибки в наценках или уценках) приводят к значительным расхождениям в ваших записях инвентаризации. Вы можете использовать эту информацию, чтобы начать улучшать выполнение задач в ваших магазинах. Вы можете, например, автоматизировать определенные задания, чтобы уменьшить человеческие ошибки.

Помните: нехватка знаний обходится дорого

Навык управления запасами – это не просто дополнительный навык, это одна из важнейших обязанностей. Если вы не знаете своих цифр или не знаете, что нравится и не нравится вашим клиентам, вы теряете много денег. Если вы не можете принять правильное решение относительно мерчендайзинга, маркетинга и обслуживания клиентов, вы можете потерять клиентов.

Не дайте этому произойти. Начните отслеживать основные метрики магазина. Только тогда вы сможете по-настоящему понять, что происходит в вашем бизнесе.

Мы надеемся, что эта статья хотя бы чуть-чуть помогла вам с этим.

Товарные запасы — количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату.

В товарные запасы розничной АО включают товары, имеющиеся в наличии в АО, товары, закупленные, оплаченные и оставленные на ответственном хранении у поставщиков, товары, принятые на комиссию и не проданные на дату наблюдения, товары в пути, а также тару всех видов под товаром и порожнюю.

Структура товарных запасов в зависимости от назначения: запасы текущего хранения (включает торговый рабочий запас, запас текущего пополнения, страховой (резервный) запас, товарные запасы сезонного накопления и досрочного завоза), запасы товаров, пользующихся сезонным спросом и товарные запасы целевого назначения.

Товарные запасы измеряют в натуральных измерителях, в стоимостных измерителях, в относительных показателях — днях запаса или оборота (время обращения товаров).

Товарные запасы в днях оборота — относительный показатель обеспеченности торговли товарными запасами на определенную дату, показывающий, на сколько дней торговли хватит товарных запасов.

Анализ обеспеченности АО товарными ресурсами и оценка эффективности их использования. Проводят оценку выполнения плана поступления товаров по данным за каждый месяц и нарастающим итогом с начала квартала и года. При анализе в счет выполнения плана засчитывается стоимость поставленной продукции в пределах планового показателя при перевыполнении плана, и сумма в пределах фактического значения — при невыполнении плана.

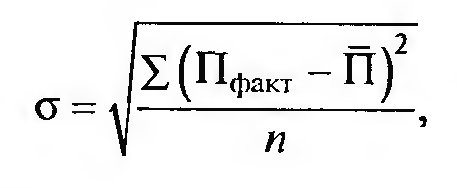

Изучается частота и своевременность завоза товаров. Большое значение при этом придается выполнению плана по срокам поставки (ритмичности). Для оценки ритмичности поставок используют коэффициент ритмичности (Критм), который определяют по формуле Критм = Пфакт / Пплан

Равномерность поставки товаров характеризуется коэффициентом равномерности, расчет которого состоит из следующих операций:

1) определение среднеквадратического отклонения фактического объема поставки:

2) расчет коэффициента вариации поставки (γ):

![]()

3) вычисление коэффициента равномерности (Кравн) поступления товаров:

![]()

Чем ближе значение коэффициента равномерности к 100 %, тем более равномерно организовано поступление товаров.

Анализ товарных запасов. Включает анализ динамики и эффективности использования товарных запасов в общем объеме и по товарной структуре, определение влияния отдельных факторов на величину товарных запасов.

Используется ряд показателей.

1. Объем товарных запасов.

2. Средние товарные запасы за период времени: по формуле средней арифметической или по формуле средней хронологической моментного ряда динамики (если имеются данные о товарных запасах за более продолжительный период времени, например квартал, полугодие или год).

3. Обеспеченность товарооборота товарными запасами. Может быть охарактеризован размером товарного запаса в днях оборота, который показывает, на сколько дней торговли хватит имеющегося на данный момент товарного запаса: Одн = О/Д. Однодневный товарооборот (Д) определяют путем деления всего товарооборота на количество дней в периоде.

4. Товарооборачиваемость. Это время обращения среднего товарного запаса за определенный период.

Может быть определена тремя способами:

-

С помощью коэффициента скорости обращения — показывает число оборотов среднего ТЗ за анализируемый период:

![]()

![]()

-

С помощью коэффициента закрепления средств — показывает долю среднего ТЗ, приходящегося на каждый рубль ТО:

![]()

![]()

-

С помощью показателя среднедневного ТО — показывает средний ТО за день:

![]()

Для анализа динамики товарных запасов и эффективности их АО организации. Если рост ТО связан с инфляцией, все данные необходимо привести в сопоставимые цены.

Расчет норматива товарных запасов на плановый период. Норматив товарных запасов — оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормирование товарных запасов в сумме по номенклатуре. Включает четыре этапа: определение фактической товарооборачиваемости в текущем году, анализ товарооборачиваемости за ряд лет и выявление динамики показателя, установление норматива товарных запасов в днях, установление норматива товарных запасов в сумме.

Нормирование товарных запасов но ассортименту. Нормирование товарных запасов по ассортименту осуществляется по составным элементам запаса текущего хранения.

Норматив товарного запаса (Онорм) как в сумме, так и в днях исчисляют по формуле

Оптимальный запас. Можно определить, используя несколько подходов. Один из них основан на определении составных элементов оптимального запаса. Используя данный подход, оптимальный запас в днях исчисляют по формуле где Зр — рабочий запас, дни; Зт.п. — запас текущего пополнения, дни; Т3 — время от подачи заказа до получения товара, дни.

Размер рабочего запаса определяется следующим образом:

где На.п. — представительный ассортиментный набор, р.; Д — однодневный товарооборот, р.; Вп.п — время на приемку и подготовку товаров к продаже, дни.

Стоимостная оценка представительного набора ЛП в торговом зале зависит от цены каждого ЛП в наборе: где Ц — средняя цена одной ассортиментной разновидности, р.;N — общее количество ассортиментных разновидностей, ед.

Запас текущего пополнения рассчитывается по формуле:

где i — средний интервал между поставками, дни; п — количество ассортиментных разновидностей в одной партии, ед.

Запас на период между подачей заказа и получением товара определяется по формуле

3ЗТ = Д·Т3, где Т3 — время от подачи заказа до получения товара, дни.

Страховой запас определяют по формулегдеM — среднемесячная реализация, ед., i — интервал между поставками, мес.

27. Прибыль. Экономическая сущность прибыли. Виды прибыли. Анализ прибыли. Основные факторы, влияющие на прибыль. Рентабельность продаж. Методы планирования. Операционный рычаг, анализ безубыточности, запас финансовой прочности.

Прибыль представляет собой выраженный в денежной форме результат от предпринимательской деятельности. Она выступает как главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников, мера эффективности финансово-экономической деятельности, источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости и источник формирования доходной части бюджетов.

Основным источником для получения прибыли аптечной организацией является валовый доход.

Валовый доход – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени. Валовый доход определяется как разница между продажной и покупной стоимостью товаров (торговые наложения). Его также называют маржинальной прибылью.

Валовый доход аптечной организации образуется в основном за счет торговых надбавок, которые устанавливаются в % к отпускным ценам производителя или организации оптовой торговли.

Торговая надбавка – это элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Валовый доход (ВД) измеряется в абсолютных показателях (сумма в рублях) и в относительном показателе — уровень валового дохода или торговая маржа (отношение валового дохода к ТО в розничных ценах).

На показатель валового дохода влияют величина ТО, затраты на закупку, изменение уровня розничных цен, структура реализации, организация сбыта и порядок закупки товаров.

Прибыль от реализации товаров – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение валового дохода над издержками за определенный период времени.

Прибыль от реализации определяется по формуле ПР = ВД – ИО

Кроме прибыли от обычных видов деятельности у аптечной организации также могут быть прочие доходы и расходы.

Валовая прибыль – это показатель, характеризующий конечный финансовый результат деятельности торгового предприятия и представляющий собой сумму прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций.

Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении торгового предприятия после уплаты в бюджет налога на прибыль.

Валовая и чистая прибыль измеряются в абсолютных показателях (сумма в рублях) и относительных показателях — уровне валовой и чистой прибыли (рентабельность).

Уровень валовой и чистой прибыли определяется как отношение суммы валовой (чистой) прибыли к величине ТО.

На величину валовой и чистой прибыли оказывают влияние факторы, определяющие особенности деятельности аптеки (отпуск по рецептам, большая номенклатура, трудности изучения спроса и т. д.), факторы, влияющие на валовый доход (все факторы, которые будут способствовать увеличению валового дохода, будут увеличивать валовую и чистую прибыль), факторы, влияющие на издержки.

Неснижаемый остаток — минимальное количество товара, которое всегда должно быть на складе. Если количество становится меньше неснижаемого остатка, вы можете сделать заказ поставщику или переместить товары с другого склада.

Содержание

- Установка размера неснижаемого остатка товара

- Уведомление о снижении остатка

- Пополнение остатков

- Для чего необходим расчет товарного запаса?

- Исчисление среднего товарного запаса в днях (формула и нюансы)

- Итоги

- Новые записи:

Установка размера неснижаемого остатка товара

Чтобы установить для товара неснижаемый остаток:

- Перейдите в раздел Товары → Товары и услуги.

- Нажмите на нужный товар — откроется его карточка.

- Слева в строке Неснижаемый остаток укажите нужное значение.

Неснижаемый остаток устанавливается только для товаров, не для модификаций.

Уведомление о снижении остатка

Чтобы сразу узнавать о снижении остатка до минимального, настройте уведомления на телефон или электронную почту. Для этого:

- Перейдите в раздел Меню пользователя → Настройки пользователя.

- Справа внизу в разделе Уведомления поставьте флажки в соответствующей строке.

- Нажмите вверху кнопку Сохранить.

Пополнение остатков

- Перейдите в раздел Товары → Остатки.

- Укажите Склад.

- Нажмите на кнопку Пополнить резервы — будет создан Внутренний заказ. В него автоматически подставляются позиции, остаток которых меньше неснижаемого.

При формировании внутреннего заказа расчет ведется от фактических остатков товара. Зарезервированные товары и ожидания не учитываются.

На основании внутреннего заказа можно:

- Дозаказать товары у поставщика — позиции без изменений переносятся из Внутреннего заказа в документ Заказа поставщику.

- Заказать товары с учетом «доступно» — в этом случае в Заказе поставщику учитываются резервы и ожидания.

- Переместить недостающее количество с другого склада.

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Анализ издержек обращения по статьям

Анализ товарных запасов

Определение оптимального размера заказа

Планирование товарных запасов

Понятие товарных запасов

Анализ товарных запасов

Товарные запасы анализируются в целом по предприятию и по каждой товарной группе по данным оперативного учета, а также бухгалтерской и статистической отчетности. Основной задачей анализа является проверка соответствия фактических товарных запасов установленным нормам и выяснение причин отклонений. На основании данных, полученных в ходе анализа, принимаются меры для нормализации товарных запасов.

Для анализа товарных запасов принято использовать следующие показатели:

Объем товарных запасов может измеряться в натуральном и стоимостном выражении. На практике определяют три вида данного показателя:

— минимально допустимый объем, свидетельствующий о необходимости пополнения товарных запасов,

— максимальный объем, характеризующий предельную величину товарных запасов,

— резервный объем, гарантирующий владельцу бесперебойную работу предприятия в непредвиденных случаях.

Уровень товарных запасов.

Средние товарные запасы за период времени. Необходимость расчета средних товарных запасов обусловлена тем, что объем запасов может быть учтен только на определенный момент времени (так как в процессе оборота происходит колебание данной величины в зависимости от ритма поставок и изменений рыночной ситуации). Для расчета средних товарных запасов применяется два способа. Так, среднемесячные товарные запасы вычисляются по формуле:

З мес = (Зн + Зк) / 2, где

З мес — среднемесячные товарные запасы

Зн — фактический объем запасов на начало месяца

Зк — фактический объем запасов на конец месяца

Если имеются данные о товарных запасах за более продолжительный, чем месяц, период времени (например, квартал, полугодие или год) средние товарные запасы вычисляются по формуле:

З = (З1 + З2 + … Зn ) / n, где

З — средние товарные запасы за период больше 1 месяца

n — число дат, на которые зарегистрированы запасы

Обеспеченность товарооборота товарными запасами. Товарные запасы могут измеряться в днях, при этом данная величина показывает, сколько дней продажи они обеспечивают и достаточно ли их до следующего завоза. Естественно, что восстановление товарного запаса должно производиться заранее, чтобы процесс товарного обращения не прерывался. Товарные запасы в днях рассчитываются по формуле:

Запасы в сумме

З в днях = _____________________________________ .

однодневный товарооборот

Однодневный товарооборот определяется путем деления всего товарооборота на количество дней в периоде (за месяц — 30 дней, за квартал — 90 дней, за год — 360 дней).

Товарооборачиваемость. Под товарооборачиваемостью принято понимать время обращения среднего товарного запаса за определенный период. Этот процесс характеризуется такими показателями, как скорость товарного обращения (товарооборачиваемость «в днях») и время одного оборота.

Средние товарные запасы (в сумме)

Товарооборачиваемость (в днях) = _____________________________________________________________

однодневный товарооборот

Товарооборачиваемость, рассчитанная по данной формуле, показывает, за сколько дней реализован средний товарный запас. Как правило, оборачиваемость товаров сложного ассортимента несколько ниже, чем оборачиваемость товаров простого ассортимента.

Время одного оборота (товарооборачиваемость «в разах») характеризует число дней, в течение которых товар находился в форме запаса с момента его поступления в сферу товарного обращения и до момента продажи. Этот показатель может быть рассчитан 2-мя способами.

Товарооборот

1) Товарооборачиваемость (в разах) = ______________________________________________________

Средние товарные запасы (в сумме),

Количество дней в периоде

2) Товарооборачиваемость (в разах) = _______________________________________________

Товарооборачиваемость (в днях),

Предприятие должно стремиться к увеличению товарооборачиваемости, так как в результате ускорения:

увеличивается объем товарооборота и полнее удовлетворяется покупательский спрос,

уменьшаются издержки обращения (расходы на хранение, потери, % за кредит) и увеличивается прибыль,

улучшается финансовое состояние предприятия, так как быстрее высвобождаются средства, вложенные в товар, которые можно направить на расчеты с поставщиками, банком, бюджетом,

увеличивается объем производства товаров.

Оптимальный размер товарных запасов. Перед оптимизацией товарного запаса должны ставиться две основные цели: минимизация издержек и максимизация удовлетворения спроса.

При анализе оптимального размера товарных запасов фактические товарные запасы в днях сравниваются с нормой и определяется отклонение в днях и в сумме.

Отклонение по запасам ( в днях) = фактические запасы (в днях) — норма запасов ( в днях);

отклонение по запасам (в сумме) = однодневный товарооборот х отклонение по запасам (в днях).

К примеру, если норма запасов составляет 23 дня, а фактические запасы — 21 день, то отклонение составит — 2 дня. Подобное отклонение со знаком «-» показывает, что товарные запасы необходимо пополнить, иначе объем товарооборота в следующем периоде может быть уменьшен. И, напротив, отклонение со знаком «+» свидетельствует о том, что имеются сверхнормативные товарные запасы. В этом случае необходимо выяснить почему они возникли. Если данные товары поступили в последние дни месяца и их просто не успели реализовать, то из этого следует, что они будут способствовать увеличению товарооборота в следующем периоде. Если же эти товары не реализуются длительное время, то они занимают торговую площадь и увеличивают издержки обращения. Тогда необходимо принять меры для их реализации (например, установив скидки). Кстати сказать, доля неходовых и залежалых товаров (низкокачественных, потерявших товарный вид, вышедших из моды и т.д.) в общем объеме товарных запасов может рассчитываться отдельно для более тщательного изучения причин возникновения такого положения.

Вышерассмотренный анализ может проводиться только по запасам текущего хранения. Если у предприятия имеются товарные запасы сезонного накопления, их объем необходимо вычесть из общей суммы фактических товарных запасов.

Следует отметить, что оценку оптимального размера товарных запасов имеет смысл производить не по всем видам товаров. Так, нет необходимости прибегать к расчету данного показателя по товарам, оборачиваемость которых в среднем составляет один день (например, хлебу).

Управление товарными запасами

Основные способы учета и контроля товарных запасов следующие:

• оперативный контроль остатков товаров;

• инвентаризация;

• балансовый метод.

Повседневный учет товарных запасов осуществляется методами бухгалтерского учета. Оперативный контроль остатков товаров в современных условиях заключается в просмотре данных по товарным остаткам в системе электронного учета с целью своевременного заказа товара поставщику. Многие современные программы учета позволяют формировать заказ на поставку товара автоматически – при достижении товарным запасом определенного показателя.

С помощью балансового метода можно определить расчетным путем общую сумму запасов товаров на определенную дату. Для этого используется следующая зависимость:

Зн + П = Р + В + Зк;

Зн = Р + В + Зк – П;

Зк – Зн = П – Р – В

Здесь:

• Зн, Зк – стоимость запасов товаров соответственно на начало и конец периода;

• П – стоимость поступивших за период товаров;

• Р – сумма выручки за проданные товары;

• В – прочее выбытие товаров.

Балансовый метод и инвентаризация (см далее раздел «Проведение инвентаризации») позволяют выявить недостачи и растраты товаров.

Относительный показатель обеспеченности товарооборота товарными запасами рассчитывается по формуле:

Выраженный в днях товарооборота товарный запас показывает, за сколько дней может быть продана масса товаров, составляющая товарный запас. Этот показатель может быть исчислен как по отдельным товарам и товарным группам, так и в целом по розничной компании. Для анализа обеспеченности розничного товарооборота товарными запасами сравнивают фактические показатели обеспеченности с нормативными показателями.

Оборачиваемость

Одной из важнейших задач в управлении товарными запасами является изучение показателей оборачиваемости – скорости и времени товарного обращения, так как магазин заинтересован в том, чтобы товары как можно быстрее доходили до своих покупателей и опять превращались в деньги.

Оборачиваемость товаров – это, во-первых, процесс постоянного обновления и замены товаров, движения товаров в сфере обращения, образования и реализации товарных запасов; во-вторых, показатель, характеризующий скорость оборота товаров, их движение в сфере обращения, от производителя к потребителю через торговлю

Чем быстрее совершается товарооборот в магазине, тем меньше требуется оборотных средств для организации товарного обращения, лучше сохраняется качество товаров, относительно ниже издержки обращения, выше производительность труда персонала магазина.

Время товарного обращения измеряется показателем оборачиваемости товара, который выражается в днях оборота или в количестве оборотов за определенный период.

Оборачиваемость товарных запасов характеризуется двумя показателями: временем обращения и скоростью товарооборота.

Время обращения (В), или оборачиваемость в днях, показывает число дней, за которые был реализован средний товарный запас в прошедшем периоде, и вычисляется по формуле:

Здесь:

• ТЗср – средний товарный запас;

• Т – фактический однодневный товарооборот этого же периода.

Скорость товарооборота (С), или оборачиваемость в разах, показывает число оборотов среднего товарного запаса и определяется по формуле:

Здесь О – объем товарооборота.

Средние товарные запасы вычисляются в зависимости от наличия данных:

4. Если имеются данные на две даты, используют простое среднее арифметическое:

Здесь:

• ЗН – товарные запасы на начало периода;

• ЗК – товарные запасы на конец периода.

5. Если имеются данные на три даты и более, применяется среднее хронологическое.

Здесь:

• З2, З3… – запасы товаров на определенные даты;

• n – количество дат.

Рассмотрим методику расчета показателей оборачиваемости товарных запасов на примере Данные приведены в табл. 2. 22.

Таблица 2.22. Данные для расчета показателей оборачиваемости товарных запасов.

Определим средний товарный запас за первый квартал:

Однодневный фактический товарооборот за квартал:

Время обращения товарных запасов в днях:

Скорость обращения (в разах):

Динамика показателей оборачиваемости измеряется абсолютными и относительными величинами Абсолютное их изменение определяют сравнением фактической оборачиваемости отчетного периода с оборачиваемостью прошедшего периода. Относительное изменение оборачиваемости анализируется с помощью различных индексов:

• индекса среднего времени обращения товарных запасов, который отражает, насколько изменилась оборачиваемость по сравнению с прошлым периодом. Он равен отношению времени обращения товарных запасов отчетного периода к прошедшему;

• индекса структурных сдвигов, отражающего изменение оборачиваемости по магазину в целом в зависимости от изменений долей групп с разной оборачиваемостью;

• индекса обращения постоянного состава, который отражает, насколько изменилась оборачиваемость в целом по магазину при изменении оборачиваемости некоторых групп.

Анализ динамики показателей оборачиваемости необходим для повышения эффективности управления закупками.

Часто время обращения и скорость обращения товара называют коэффициентами оборачиваемости. Рекомендуемых значений этих коэффициентов не существует. Закономерность одна: чем выше коэффициент – тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

В одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров группы А – 10 дней, для товаров группы В – 20 дней, для товаров группы С – 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас.

Розничные компании используют понятие «норма оборачиваемости» и сами устанавливают для себя такие нормативы для анализа эффективности закупок и управления ассортиментом в целом.

Норма оборачиваемости – это количество дней или оборотов, за которое, по мнению руководства розничной компании, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

Чарльз Боденстаб, владелец логистической компании, известный консультант, автор и разработчик программного обеспечения для управления логистикой, проанализировал данные по большому количеству компаний и результаты эмпирического исследования обобщил в следующей формуле:

Ожидаемое количество оборотов = 12 / (f (OF + 0,2 ? L))

Здесь:

• OF – средняя частота заказа в месяцах (т. е. временной интервал между размещением заказов поставщику);

• L – средний период доставки в месяцах (т. е. время между размещением заказа и получением товара);

• f – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов.

К этим факторам относятся:

• ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов в маркетинговых целях;

• большие, чем требуются, покупки в целях получения скидок за объем;

• требования минимальной партии закупки от поставщика;

• ненадежность поставщика;

• факторы политики экономичного размера заказа;

• затоваривание в целях промоушн;

• использование поставки в две стадии.