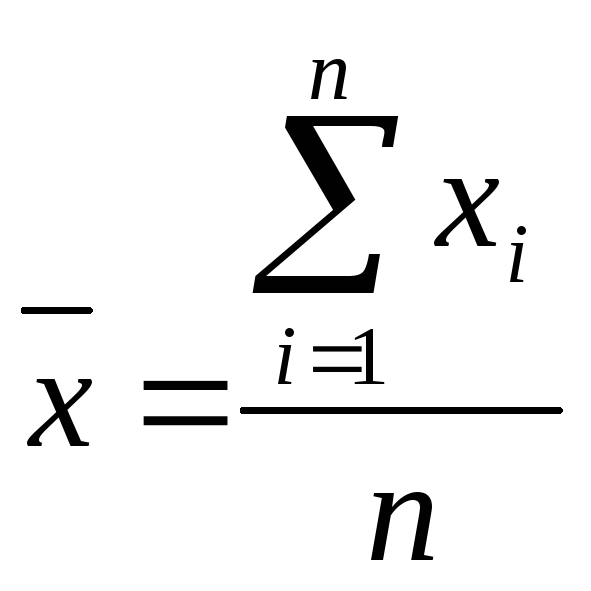

Для вычисления средней прибыли, используйте геометрическое среднее ([a1·a2·a3]^[1/n]), а не арифметическое ([a1+a2+a3]/n).

Если прибыль за 3 месяца была 1%, 2,% и 3% соответственно, то средняя месячная прибыль за весь период составляет 2%. Кажется, все правильно. Но это не так!

Для любого человека, связанного с инвестициями, важно знать, с какой скоростью растет прибыль. Будь то трейдеры, брокеры или инвесторы, каждой из групп необходимо каким-то образом измерять среднюю доходность.

Читайте такжеЧто такое тикер акции Тикер (англ. ticker, ticker symbol, stock symbol), код акции, код инструмента — это краткий набор букв латинского алфавита (цифр, и вспомогательных си…

Т.к. акции, сырье, и другие финансовые инструменты (кроме облигаций, депозитов и других инструментов с фикс. доходностью) не предоставляют никакую гарантию по приросту капитала, доходность их колеблется. Вполне реально получить такую картину доходности в течение 6-ти последовательных месяцев: 15%, 6%, -3%, 36%, 51% и 9%. Но как в таком случае описать прибыльность одним показателем? Какова средняя прибыльность от таких результатов? В этой статье мы порассуждаем про методы вычисления средней прибыли.

Стандартный метод вычисления средней прибыли

Простой метод вычисления средней прибыли использует среднее арифметическое значение. Для показателей доходности из примера выше, среднее арифметическое будет следующим:

(15 + 6 — 3 + 36 + 51 + 9)/6 = 19%

Итого, при стандартном вычислении средней доходности за полгода, средняя месячная доходность в течение периода составила 19%. Давайте проверим, так ли это. Предположим, что мы изначально вложили 100 грн.

- 100+19%=119

- 119+19%=141,61

- 141,61+19% = 168,52

- 168,52+19% = 200,53

- 200,53+19% = 238,64

- 238,64+19% = 283,98 ~ 284 грн.

Т.е., при постоянной доходности в 19% в течение 6 месяцев мы получаем в конце периода 284 грн., при том, что вложили 100. Теперь давайте сравним результат вычислений с реальными доходами помесячно:

- 100+15% = 115

- 115+6% = 121,9

- 121,9-3% = 118,24

- 118,24+36% = 160,81

- 160,81+51% = 242,82

- 242,82+9% = 264,68 ~ 265 грн.

В то время как реальный капитал по завершении периода составил 265 грн., согласно арифметическому методу вычисления средней доходности, капитал составил 284, т.е. почти на 7% больше. Таким образом получается, что стандартный метод вычисления средней прибыли не отражает действительности; это метод преувеличивает реальные показатели от инвестиционной деятельности.

Правильный метод вычисления средней доходности

Читайте такжеЧто такое «аваль» (не банк)

Аваль — не только один из крупнейших банков Украины, а еще и финансовый термин, который заверяет поручительство заемщика.

В Украине слово «аваль» а…

Для того, чтоб правильно вычислить среднюю прибыль за период, необходимо использовать геометрическое среднее значение (оно же — среднее пропорциональное). При вышеупомянутых данных о месячных доходах, средняя месячная прибыль при правильном вычислении будет равна:

(1,15*1,06*0,97*1,36*1,51*1,09)^(1/6) = 17,6124%

Т.е. на самом деле, средняя месячная доходность за период составила 17,61%, что существенно меньше показателей при стандартном просчете, если номиналы измеряются в сотнях тысяч. Давайте проверим правильность этого метода:

- 100+17,6124% = 117,61

- 117,61+17,6124% = 138,33

- 138,33+17,6124% = 162,69

- 162,69+17,6124% = 191,34

- 191,34+17,6124% = 225,04

- 225,04+17,6124% = 264,68

Как видите, этот метод вычисления средней доходности привел в точности к реальному номинальному значению.

Практическое применение знаний

Теперь, когда вы знаете о правильном методе вычисления средней прибыльности, задайте себе и/или менеджеру ваших активов следующие вопросы:

- какова средняя месячная прибыльность за последний год?

- каким способом вы вычисляете среднюю доходность?

Имейте ввиду, что завышенную среднюю доходность за период могут использовать все, кому это выгодно и где это уместно: от заманчивой рекламы ПИФов, до вашего персонального брокера. Естественно, относительная разница между средней доходностью просчитанной с помощью арифметического и геометрического средних невелика, но если речь идет о миллионах, то эта «небольшая» разница имеет большое значение.

Вывод

Читайте такжеЧто такое бид, аск и спред (bid, ask, spread) «Бид» — цена, которую готов заплатить покупатель финансового инструмента. «Аск» — цена, по которой продавец готов продать. «Спред» — разница между цен…

Умейте правильно оценить вашу среднюю доходность за период. Используйте геометрическое (пропорциональное) среднее, а не арифметическое. Если вам кто-то говорит о показателях средней доходности, спросите, каким способом вычислялась эта средняя доходность и не давайте себя обмануть.

Россия напала на Украину. Это не спец-операция, а настоящая война. Гибнут мирные жители и дети. Не сидите молча. Российские СМИ врут. Если бездействовать то русское общество скоро будет вообще без прав и свобод.

← Понравилась статья? Лайкни и поделись с друзьями.

Россия напала на Украину. Это не спец-операция, а настоящая война. Гибнут мирные жители и дети. Не сидите молча. Российские СМИ врут. Если бездействовать то русское общество скоро будет вообще без прав и свобод.

Как найти среднюю прибыль

Для человека, связанного с вложениями и инвестициями, важно знать и оценивать динамику прибыли. Необходимо пользоваться таким методом определения средней прибыли, который дает наиболее четкое представление об этом показателе.

Инструкция

Понаблюдайте и проанализируйте картину доходности за последние 6 месяцев. Понятно, что акции, сырье и другие финансовые инструменты не могут гарантировать постоянного прироста капитала. Он может колебаться и быть, к примеру, таким: 17%, 5%, -3%, 37%, 51% и 7%. Исключение составляют облигации, депозиты и инструменты, имеющие фиксированную доходность.

Для описания прибыльности используется показатель средней прибыли, который вычисляется несколькими методами, порой, не всегда точно. Простой или стандартный метод определения средней прибыли предполагает использование расчета среднего арифметического значения. Для показателей доходности приведенного выше примера следует, что среднее арифметическое будет составлять:(17 + 5 — 3 + 37 + 51 + 7)/6 = 19. Т.е., средняя месячная доходность составит 19%. Убедитесь, так ли это на самом деле. Предположите, что вы вложили 100 р. Тогда в соответствии с вышеупомянутой ежемесячной доходностью вы получите сумму, равную примерно 284 р. Иными словами, при средней доходности в 19% в течение 6 месяцев вы получили в конце периода 284 р при вложенных 100 р.

Сравните результаты ваших вычислений с реальной ежемесячной прибылью. Проведя несложные вычисления, вы обнаружите, что реальный капитал на конец периода составил 263,77 р, тогда как, согласно арифметическому методу определения средней доходности, он равен 284 р, т.е. приблизительно на 7,1% больше. Так легко убедиться, что стандартный метод не отражает действительности и дает преувеличенные показатели от вашей инвестиционной деятельности.

Чтобы реально оценить среднюю прибыль за конкретный период, используйте формулу среднего геометрического или пропорционального значения, а не среднего арифметического. Для рассматриваемого примера средняя месячная прибыль в процентах при корректном вычислении будет равна: (1,17*1,05*0,97*1,37*1,51*1,07)^(1/6) = 15,8263%, а не 19%, что ниже показателей при стандартном подсчете. Проверив арифметическими расчетами достоверность этого метода, вы убедитесь, что получили реальное значение, равное 263,77 р.

Используйте на практике полученный опыт. Поинтересуйтесь о методе вычисления средней прибыльности, например, собственных активов. Имейте в виду, что заинтересованные организации (от ПИФ до персональных брокеров) могут воспользоваться ситуацией и предоставить вам неверные сведения, что особенно важно при работе с внушительными объемами денежных средств.

Правильно оценивайте вашу среднюю прибыль за определенный период и обязательно уточняйте способ определения этого показателя, не позволяя себя обманывать.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Федеральное агентство по образованию

Государственное образовательное

учреждение

высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

УПРАВЛЕНИЯ»

Домашняя работа

по

дисциплине

“Статистика”

Выполнила студентка Просенкова

Наталья

очной формы обучения

специальности

Мировая экономика

курса 2 группы 2

Преподаватель:

Агеева Наталья Константиновна

Москва 2008

|

№ |

№ предприятия |

Cреднее |

Прибыль |

|

1 |

1 |

625,04 |

16,01 |

|

2 |

2 |

629,27 |

15,87 |

|

3 |

3 |

630,88 |

16,12 |

|

4 |

4 |

640,99 |

17,60 |

|

5 |

5 |

663,36 |

17,79 |

|

6 |

6 |

663,83 |

17,69 |

|

7 |

7 |

671,75 |

17,02 |

|

8 |

9 |

677,16 |

16,99 |

|

9 |

10 |

698,74 |

19,07 |

|

10 |

11 |

710,84 |

18,31 |

|

11 |

12 |

728,57 |

18,66 |

|

12 |

14 |

742,17 |

18,64 |

|

13 |

15 |

742,33 |

18,86 |

|

14 |

16 |

755,13 |

19,76 |

|

15 |

19 |

771,05 |

19,06 |

|

16 |

20 |

774,81 |

19,91 |

|

17 |

21 |

775,49 |

19,80 |

|

18 |

22 |

783,05 |

20,08 |

|

19 |

25 |

817,76 |

20,33 |

|

20 |

26 |

820,35 |

21,86 |

|

21 |

27 |

828,00 |

21,42 |

|

22 |

28 |

831,67 |

21,61 |

|

23 |

29 |

836,73 |

21,49 |

|

24 |

33 |

859,75 |

21,35 |

|

25 |

34 |

860,83 |

21,87 |

|

26 |

35 |

870,58 |

21,53 |

|

27 |

37 |

881,16 |

22,83 |

|

28 |

38 |

888,17 |

23,23 |

|

29 |

39 |

904,58 |

22,74 |

|

30 |

40 |

906,13 |

22,78 |

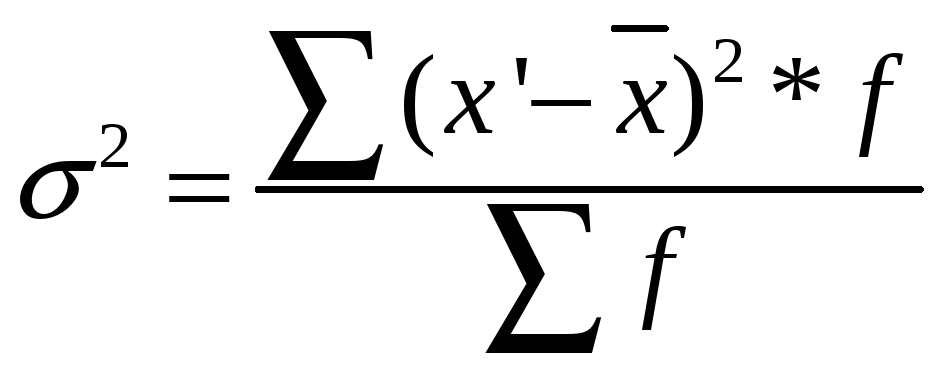

Проверим

однородность совокупности по величине

факторного признака (Xi),

подсчитав коэффициент вариации.

=

![]()

≈ 766,439

=

![]()

![]() =

=![]()

![]()

=

![]() %

%

Вывод:

коэффициент вариации <33%, следовательно,

совокупность качественно однородна.

2. Произвести

группировку компаний по стоимости

активов с целью выявления зависимости

между размером компании по стоимости

активов и прибыли. Результаты представить

в виде статистической таблицы,

сформулировать выводы.

Чтобы произвести группировку,

воспользуемся формулой Стерджесса,

приняв m

равным 5:

![]() =

=

![]()

|

Группы

по млн.руб. |

Число |

Стоимость млн.руб. |

Прибыль млн.руб. |

Средняя млн.руб. |

Относит. величина наглядности, |

|

625,04 – 681,26 |

8 |

5202,28 |

135,09 |

16,89 |

75,64 |

|

681,26 – 737,48 |

3 |

2138,15 |

56,04 |

18,68 |

83,65 |

|

737,48 – 793,7 |

7 |

5344,03 |

136,11 |

19,44 |

87,06 |

|

793,7 – |

5 |

4134,51 |

106,71 |

21,34 |

95,57 |

|

849,92 – 906,14 |

7 |

6171,2 |

156,33 |

22,33 |

100 |

|

Итого |

30 |

22990,17 |

590,28 |

— |

— |

Вывод:

с увеличением стоимости активов компании

прибыль увеличивается.

3. Построить

ряд распределения компаний по прибыли,

рассчитав величину интервала по формуле

Стерджесса. Для построенного ряда

определить среднюю прибыль, модальное

и медианное значение прибыли, а также

показатели вариации и формы распределения.

Сформулировать выводы.

Количество групп: m = 1 +

3,322lg(n)

=1+3,322 lg(30)=1+3,322*1,477= 5,906 ≈ 6

1)

Рассчитаем величину интервала по формуле

Стерджесса:

![]() =

=

![]() 1,13

1,13

≈ 1,5

2) Построим ряд

распределения:

|

Группы |

Число |

Накопленная |

|

15 – 16,5 |

3 |

3 |

|

16,5 – 18 |

5 |

8 |

|

18 – 19,5 |

6 |

14 |

|

19,5 – 21 |

5 |

19 |

|

21 – 22,5 |

8 |

27 |

|

22,5 — 24 |

3 |

30 |

|

итого |

30 |

— |

3)

Средняя величина прибыли

![]() =

=

![]()

4)

Мода:

Мода

лежит в интервале (21 – 22,5), так как на

него падает наибольшая частота 8.

=21+1,5*

=21+1,5*![]()

=

= 21 +

1,5*0,375 = 21,56

Вывод:

наиболее часто встречающееся значение

прибыли предприятия составляет 21,56 млн.

руб.

5)

Медиана:

Найдем

интервал, в котором лежим медиана:

![]() =

=

15, 5 — следовательно, медиана лежит в

интервале (19,5 – 21)

= 19,5 + 1,5*![]() =

=

19,95

Вывод:

19,95 млн. руб. – это значение прибыли

банков за квартал, которое лежит в

середине ранжированного ряда и делит

его на 2 равные части.

6)

Показатели вариации.

Абсолютные:

1. Размах колебаний:

R=

Xmax-Xmin = 23,23

– 15,87 = 7,36

2.

Среднее линейное отклонение:

= (|15,75–19,7|*3 + |17,25–19,7|*5 + |18,75–19,7|*6 +

|20,25–19,7|*5 +

+

|21,75–19,7|*8 + |23,25–19,7|*3)/30 = (11,85 + 12,25 + 5,7 + 2,75

+ 16,4 + 10,65)/30 = 1,986

3.

Среднее квадратичное отклонение:

![]() 2,278

2,278

=

=

(15,84*3 + 6*5 + 0,9*6 + 0,3*5 + 4,20*8 + 12,6*3)/30 = 5,19

Относительные:

1.

Относительный размах колебаний

![]()

=

![]() %

%

2.

Относительное линейное отклонение

![]()

=

![]()

3.

Коэффициент вариации

![]()

=

![]()

7)

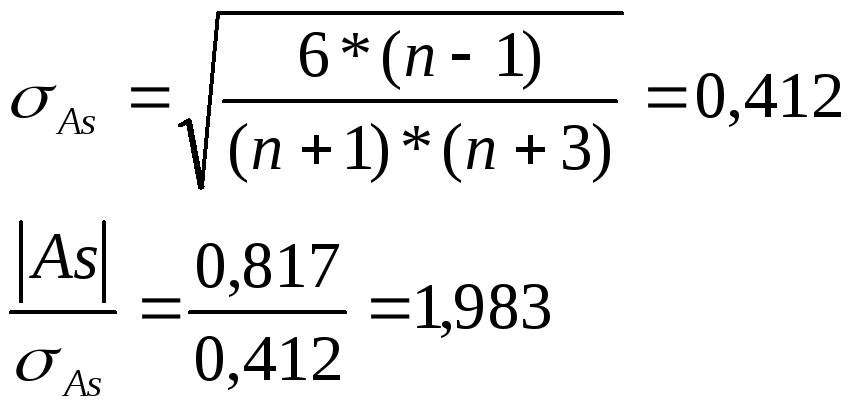

Показатели формы распределения:

1.

Показатель асимметрии

![]()

=

![]()

Вывод:

величина показателя асимметрии

положительна, следовательно, асимметрия

правосторонняя. Так как её значение по

модулю >0,25 , то асимметрия значительная.

2.

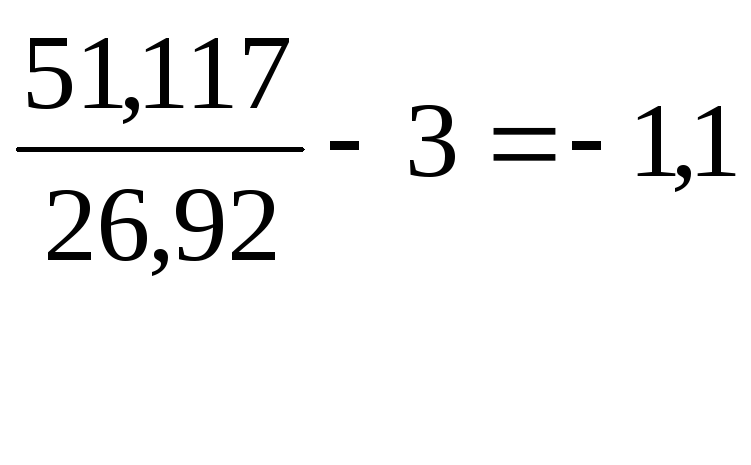

Показатель эксцесса

Ex=![]()

![]() 51,117

51,117

Ex

=

распределение туповершинно

![]()

![]()

— эксцесс не существенен, значит

распределение нормально.

4. Используя

ранее выполненную группировку

компаний по стоимости активов (пункт

2), проверить правило сложения дисперсий

по объему прибыли.

|

Группы

по млн.руб. |

Число |

Прибыль млн.руб. |

Средняя млн.руб. |

Относит. величина наглядности, |

|

625,04 – 681,26 |

8 |

135,09 |

16,89 |

75,64 |

|

681,26 – 737,48 |

3 |

56,04 |

18,68 |

83,65 |

|

737,48 – 793,7 |

7 |

136,11 |

19,44 |

87,06 |

|

793,7 – |

5 |

106,71 |

21,34 |

95,57 |

|

849,92 – 906,14 |

7 |

156,33 |

22,33 |

100 |

|

Итого |

30 |

590,28 |

— |

— |

Соседние файлы в предмете Экономическая статистика

- #

- #

- #

- #

- #

- #

- #

- #

- #

Средняя расчетная прибыль

07 марта 2016 18:43

Средняя расчетная прибыль – показатель, отражающий норму прибыли на инвестиции в течение определенного периода.

Как определяется средняя расчетная прибыль?

Есть несколько факторов, которые должны учитываться при определении средней расчетной прибыли, чтобы этот показатель оказался полезным сразу с нескольких точек зрения.

Есть несколько факторов, которые должны учитываться при определении средней расчетной прибыли, чтобы этот показатель оказался полезным сразу с нескольких точек зрения.

- Прежде всего в процессе вычисления средней расчетной прибыли необходимо учитывать расходы, связанные с инвестициями.

- После того как балансовая стоимость и амортизация оказываются учтенными, следующий необходимый фактор – общий доход, который принес актив за рассматриваемый период времени. Обязательно следует вычесть все налоги, которые предприниматель выплачивает с дохода. Учет общего дохода за вычетом налогов позволит инвестору точнее спрогнозировать прибыль, которую он получит в рамках инвестиционной стратегии.

- После того как при расчете будет учтен доход минус налог, необходимо разделить это значение на среднюю балансовую стоимость, которая была посчитана ранее. Средняя балансовая стоимость может быть скорректирована на величину износа.

Для чего нужно считать среднюю расчетную прибыль?

Есть несколько причин, по которым показатель средней расчетной прибыли может быть полезен для инвестора. Благодаря этому показателю инвестор может понять реальную ценность актива, что позволит ему сделать вывод, стоит ли покупать дополнительные единицы или лучше сократить потери и предпочесть вложения в другие объекты. Однако вычисление средней расчетной прибыли всего за один период не даст инвестору никакой ценной информации – отслеживать этот показатель следует в динамике за 3-4 периода.

Знание величины средней расчетной прибыли будет полезным для инвестора, собирающего продать имеющийся актив. Информация о том, что актив прибылен уже в течение нескольких периодов, используется для стимулирования потенциальных покупателей.

В управленческом учете чистая прибыль зачастую служит «точкой отсчета» для финансистов. Величина прибыли говорит об адекватности себестоимости продукции и состоянии экономики предприятия в целом. Как и по какому принципу ЧП отображается в автоматизированных отчетах, а также последовательность расчета фактического объема прибыли, рассмотрим на примере работы с программными продуктами 1С.

Зачем нужен показатель чистой прибыли?

- Владельцам и держателям акций анализ ЧП по периодам дает оценку действий – чем выше показатель ЧП, тем эффективнее бизнес и дивиденды. Ее рост позволит получить новые инвестиции, потребителей и поставщиков.

- Контрагентам рост ЧП скажет о финансовой устойчивости бизнеса контрагента и способности своевременно расплачиваться по долгам.

- Кредиторам анализ кредитоспособности и платежеспособности контрагентов проиллюстрирует способность рассчитаться по обязательствам: чем больше ЧП остается в распоряжении бизнеса, тем выше данная оценка.

- Инвесторам будет интересен рост рентабельности, от которого зависит инвестиционная привлекательность субъекта.

- Сотрудников и менеджеров динамика показателя ЧП может интересовать, поскольку от этого зависит стратегия работы, проведение мероприятий и KPI.

Формула и способы анализа

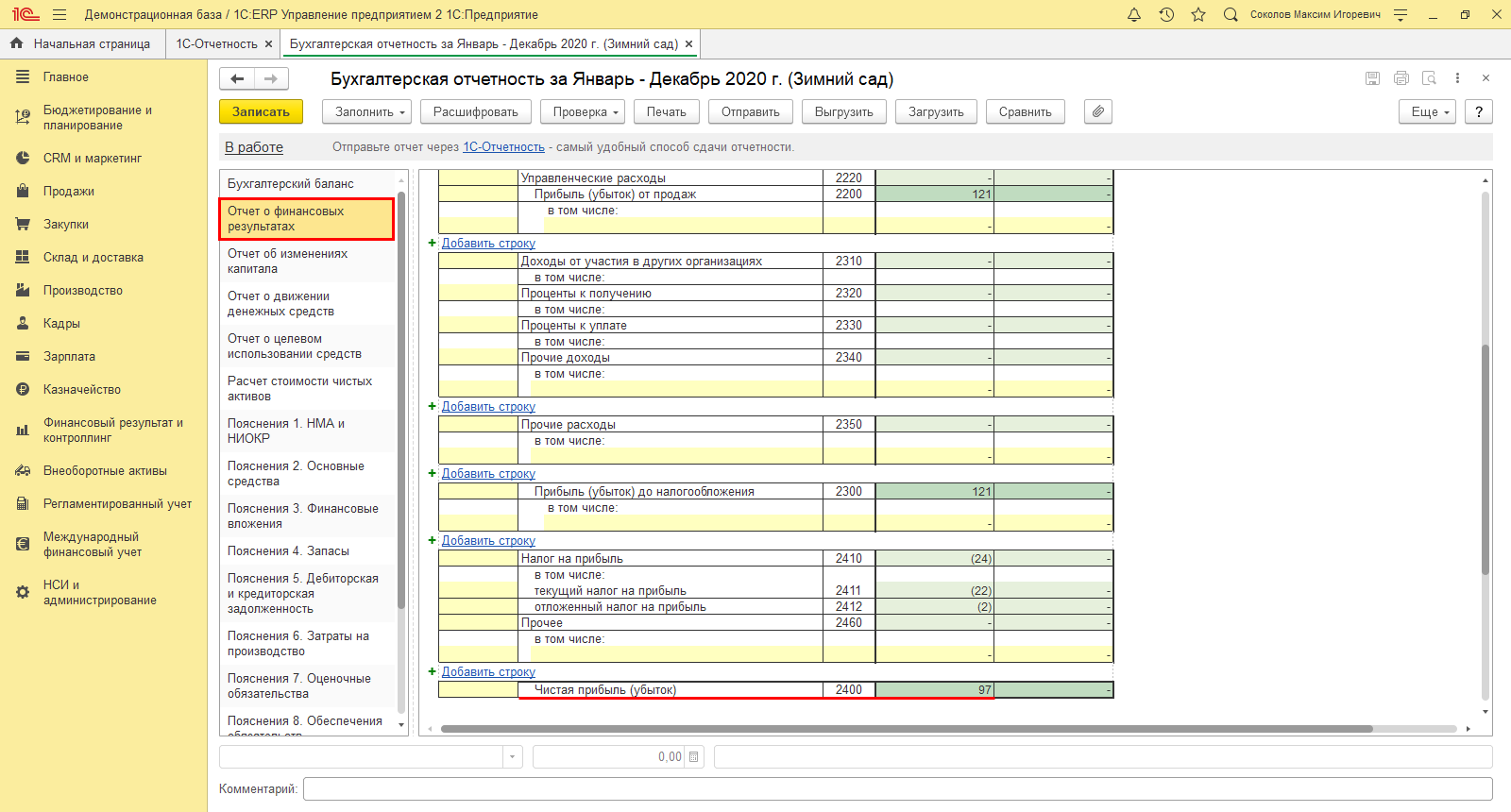

Чистая прибыль (или, как ее еще называют, «итоговая», а также Net income/NI и «bottom line», от крайней строки в упомянутом выше отчете) – остаток средств, после всех уплат.

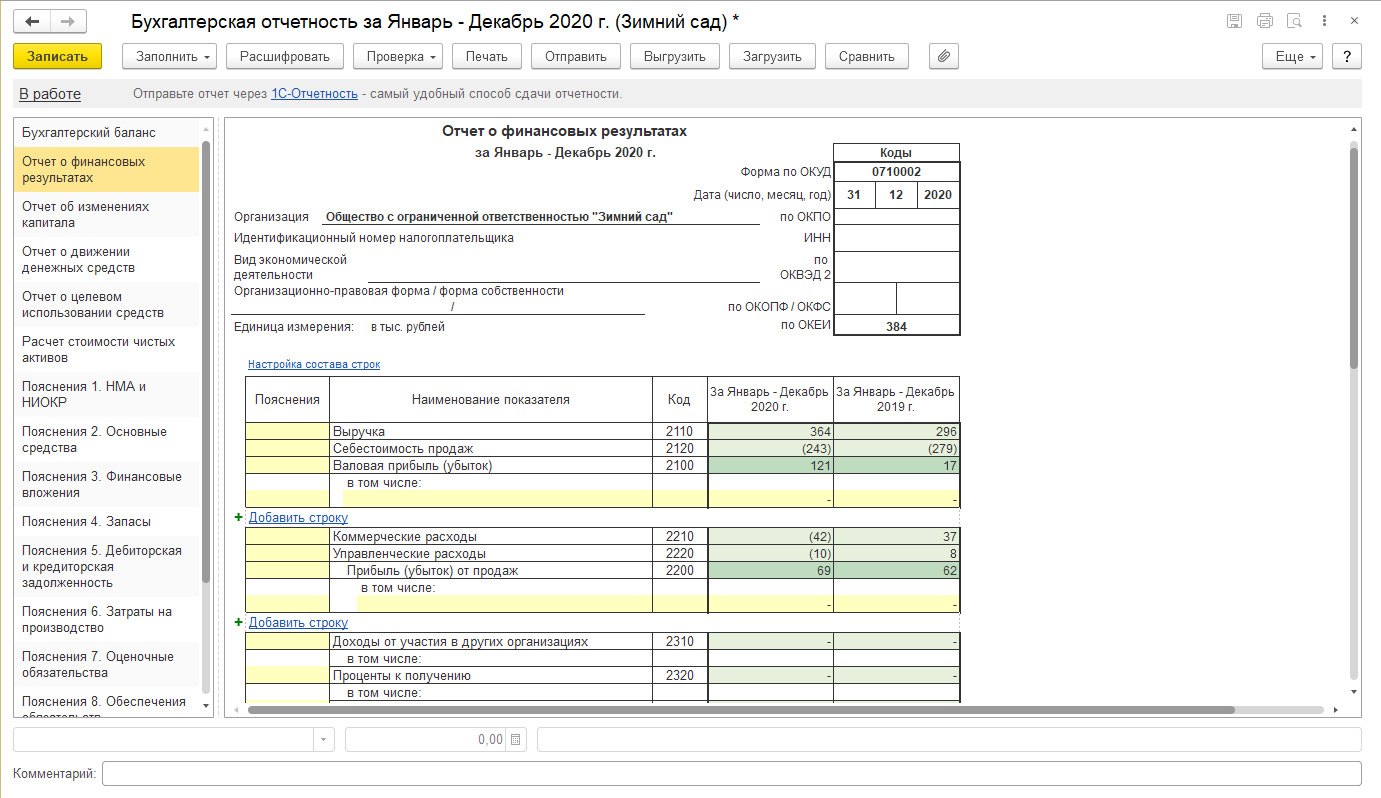

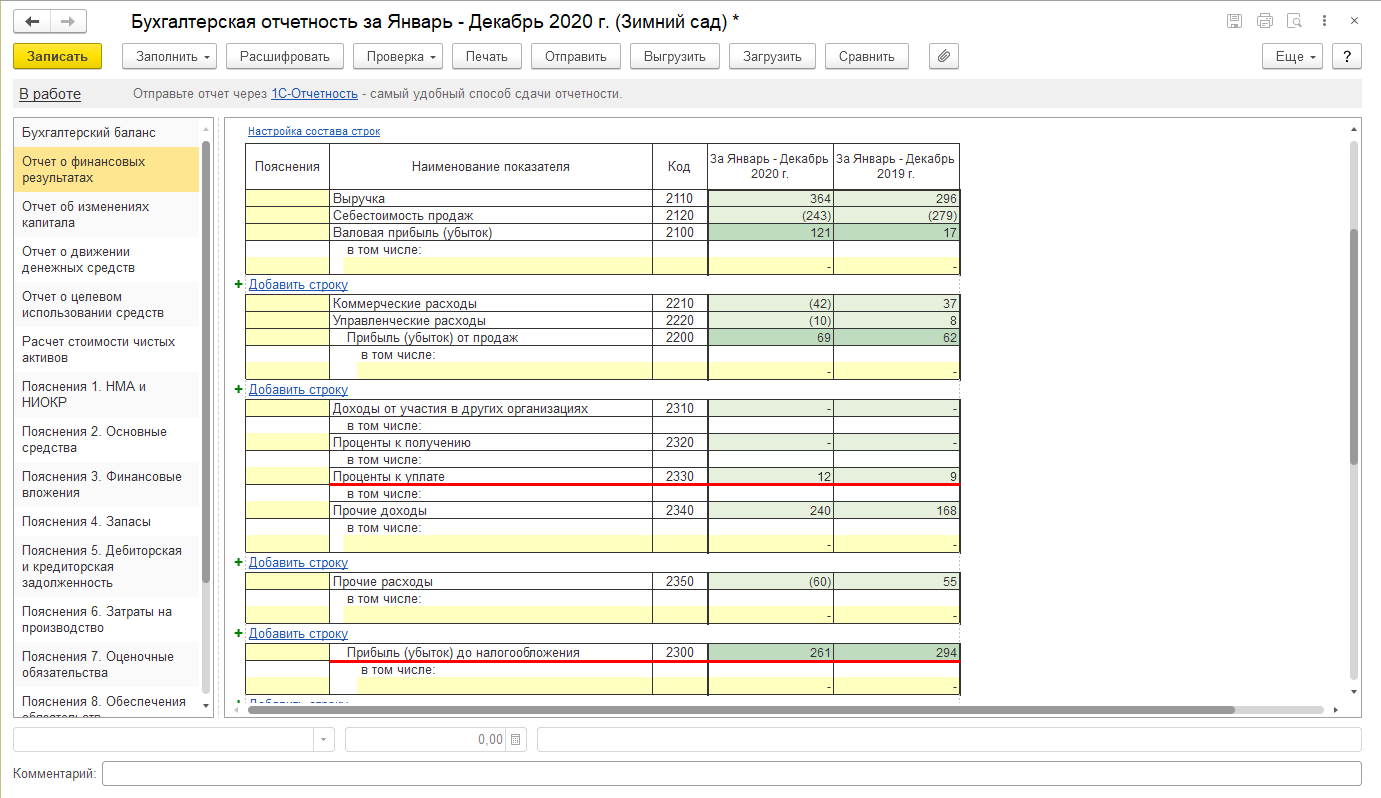

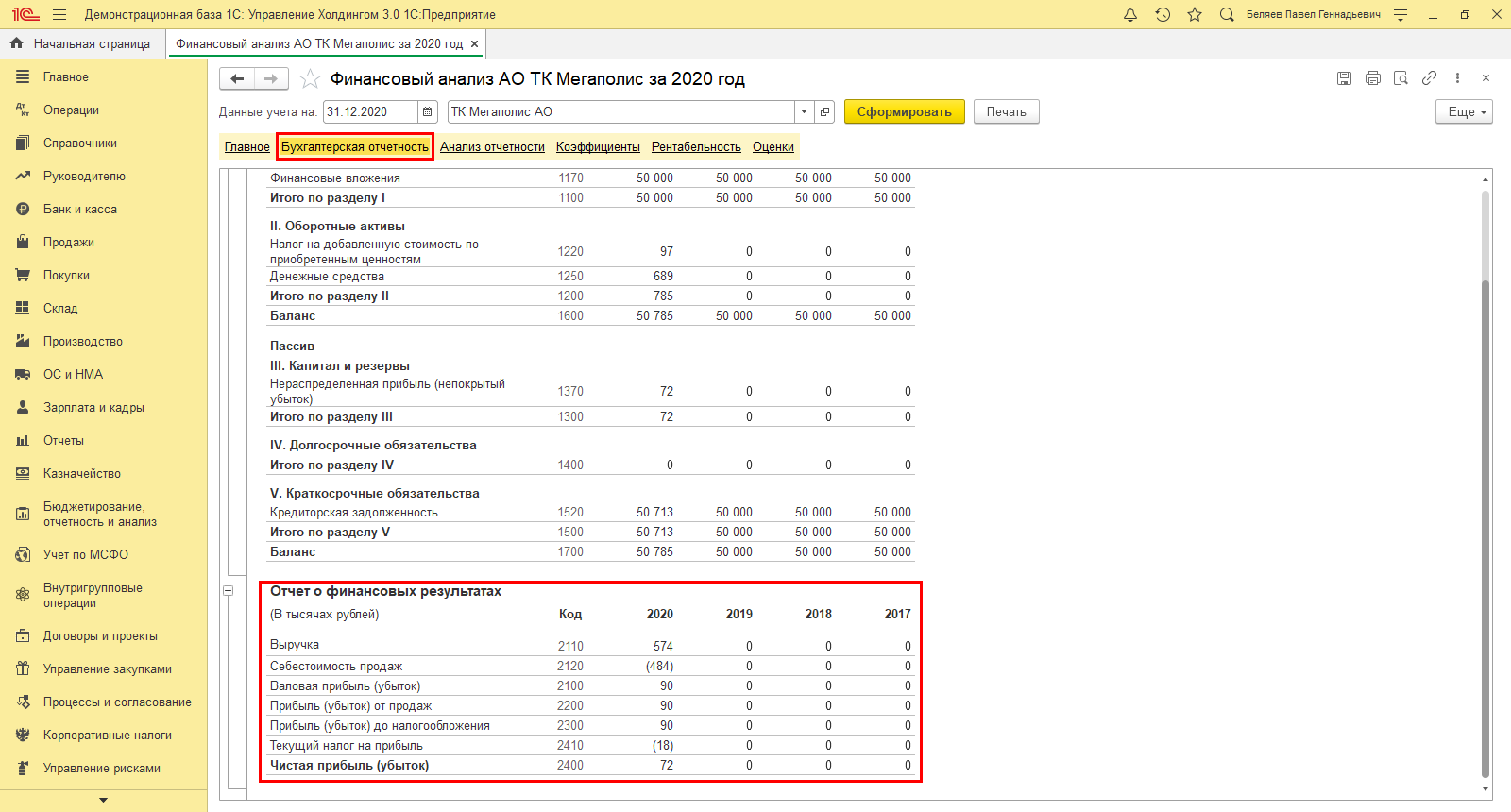

Рассчитать ЧП можно различными путями, но все они будут схожи друг к другом. Например, в отчете о финансовых результатах (ОФР) чистая прибыль равна (ее номер строчки – 2400):

- Выручка (строчка 2110)

- Себестоимость продаж (строчка 2120)

- Коммерческие расходы (строчка 2210)

- Управленческие расходы (строчка 2220)

- Доходы от участия в др. организациях (строчка 2310)

- % к получению (строчка 2320)

- % к уплате (строчка 2330)

- Пр. доходы (строчка 2340)

- Пр. расходы (строчка 2350)

- Налог на прибыль (строчка 2410)

Для всестороннего изучения колебания ЧП анализируют силу воздействия на нее разных факторов как внешнеэкономических, так и внутрикорпоративных. Для этого проводят пофакторный анализ. Рассмотрим пример ООО «Зимний сад», который занимается реализацией буров.

Выручка от продаж

Анализ влияния на этот фактор производится в ходе поэтапного расчета:

- Влияние цены;

- Влияние количества проданных буров.

Выручка от продажи буров за 2020: 364000 руб. – В2020.

Рост цены в сравнении с 2019 – 15%.

Индекс цен (Иц)= (100+15)/100=1,15.

Т.е. выручка от реализации буров ООО «Зимний сад»:

Всоп.ц. = 364000 / 1,15= 316522 руб.

Так, выручка 2020 года ООО «Зимний сад» больше на 47478 руб. (364000 руб. – 316522 руб.) Выручка ООО «Зимний сад» в 2019 года составила 295800 руб. (В2019). Значит, рост реализации привел к увеличению выручки отчетного периода на 20722 руб. (316522руб. – 295800 руб.)

Вкол=Всоп.ц.– В2019

Рост прибыли из-за повышения цены сильнее, чем из-за увеличения объема продаж (количества). Это свидетельствует о постоянстве спроса и в целом хорошо для бизнеса.

Подберем программу 1С для автоматизации расчета чистой прибыли компании

Цена

Как мы выяснили выше, в 2020 из-за роста цены буров ООО «Зимний сад» получил больше, чем в прошлом году, на 47478 руб.

Рентабельность продаж отчетного года 0,19 или 19% (Р2020) = (69000 руб. / 364000 руб.)

Р2020 = Прибыль от продаж (Ппр.2020)/ Выручка (В2020)

Рентабельность продаж 2019 года составила 0,21 или 21% (62000 руб. / 295800 руб.)

Р2019 = Прибыль от продаж (Ппр.2019)/ Выручка (В2019)

В связи с повышением цены прибыль ООО «Зимний сад» выросла на 9020 руб. (47478 руб. * 19% / 100 %)

ФЦена = рост Всоп.ц. * Р2019 / 100%

Количество реализованной продукции

Как мы выяснили выше, в 2020 из-за роста объема продаж буров «Зимний сад» получил больше чем в прошлом году на 20722 руб. Зная рентабельность прошлого периода (19%), определим, что под влиянием роста объемов реализации, прибыль выросла – 3947 руб. (20722 руб. * 19 % / 100%).

Себестоимость продаж

В 2020 году данный показатель – 243000 руб. (С2020), а в 2019 году – 279000 (С2019). Определим уровень себестоимости по отношению к выручке:

УС2020 = 67% (243000 руб. /364000 руб.);

УС2019 = 71% (279000 руб. / 295800 руб.)

Влияние снижения себестоимости продаж привело к увеличению прибыли на 14560 руб. за счет экономии ресурсов – 14560 руб.

364000 * (67%-71%) / 100% = 364000*(-4%)=100%

Управленческие и коммерческие затраты

Их сокращение позволит сэкономить и в короткие сроки повысить ЧП, но в долгосрочной перспективе такая экономия может отрицательно сказаться на бизнесе.

Примеры расчета чистой прибыли

На базе данных ОФР рассчитать ЧП по РСБУ:

- Валовая прибыль (Выручка-Себестоимость продаж)

- -Коммерческие и управленческие расходы

- +Доходы от участия в других фирмах

- -Пр. расходы

- -Налог на прибыль

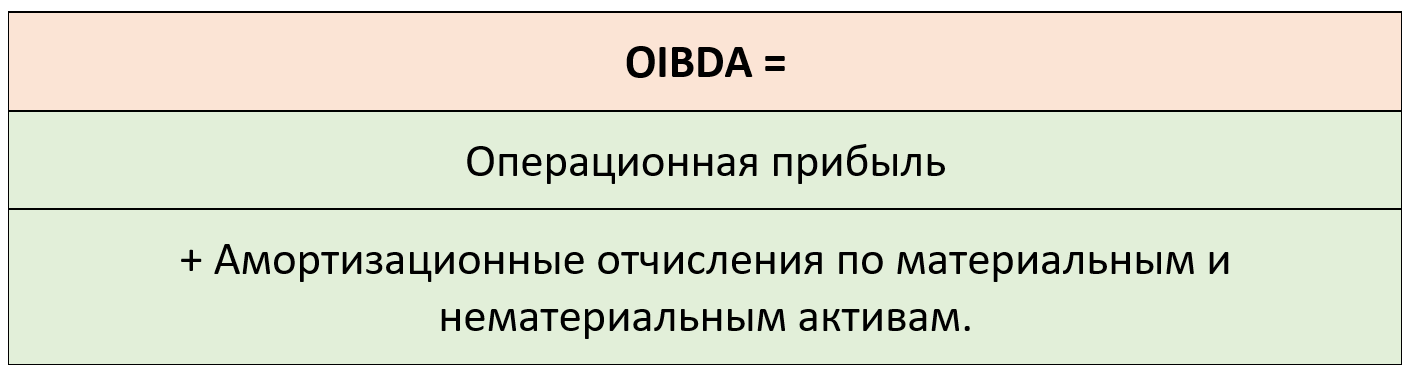

EBITDA и EBIT. Исходя из показателей МСФО, их расчет:

- ЧП

- +Расходы по налогу на прибыль

- -Возмещенный налог на прибыль

- +Чрезвычайные расходы

- -Чрезвычайные доходы

- +Уплаченные %

- -Полученные %

- =EBIT*

- +Амортизационные отчисления по материальным и нематериальным активам

- -Переоценка активов

*EBIT = строчка 2300 «Прибыль (убыток) до налогообложения» + строчка 2330 «Проценты к уплате».

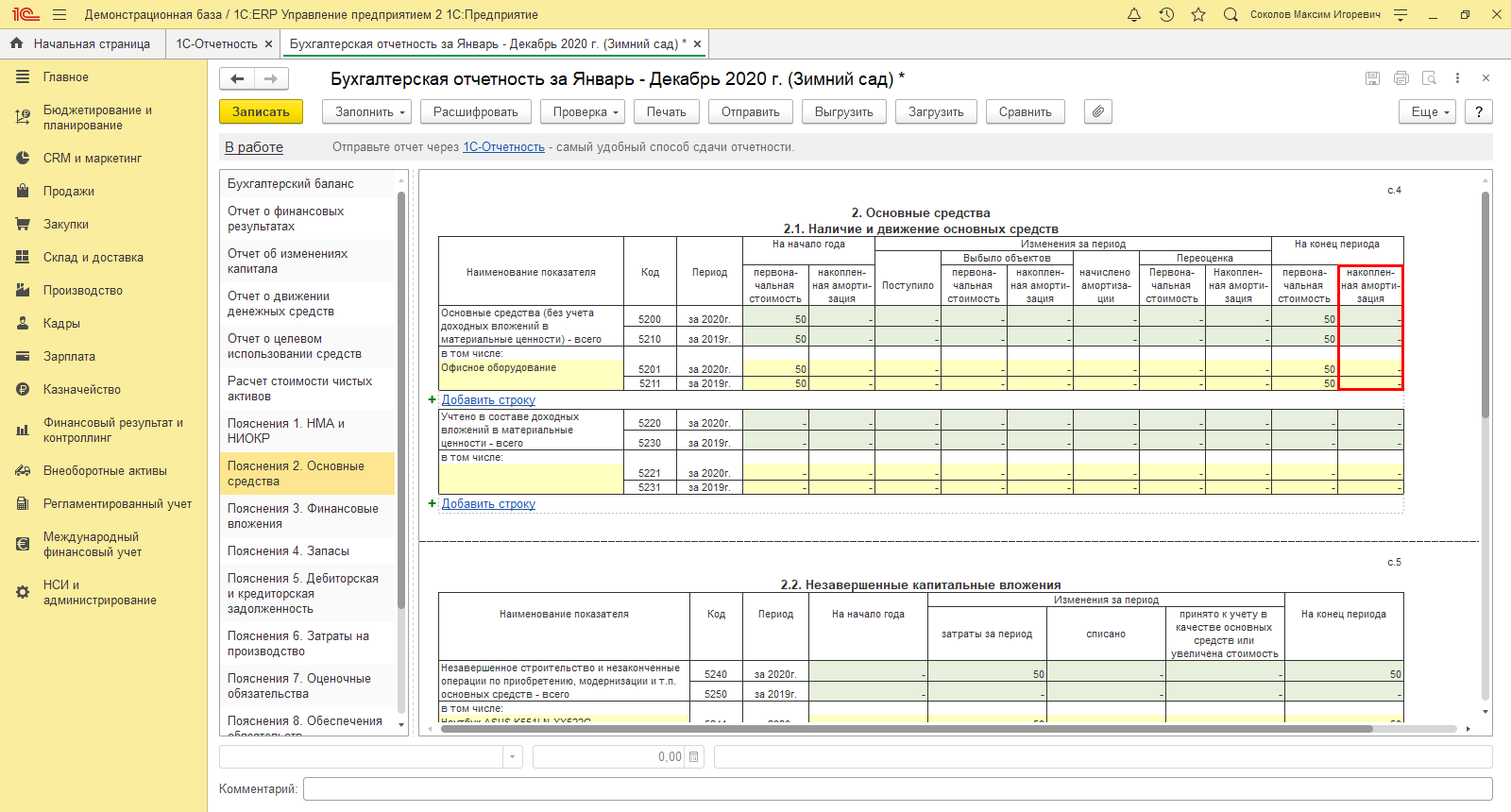

Информацию по амортизации можно найти в приложении бухгалтерского баланса – Пояснения 2. Основные средства.

Хорошо, когда EBIT в плюсе, но и это не дает гарантии ЧП, т.к. если предприятие имеет крупное долговое обязательство, итогом ее деятельности может быть и убыток.

ROA (EBIT/все активы) – коэффициент рентабельности активов (и собственных, и заемных) определяется соотношением ЧП ко всем активам предприятия, используя данные баланса. За стоимость активов берется среднегодовой показатель: данные об активах в начале и конце года/2.

ROE (ЧП/собственные активы) – в отличие от предыдущего, показывает лишь собственные средства, поэтому и дает более реальную оценку рентабельности.

Его можно определить и так:

NI/Equity*100%

Разрыв между ними может расти при росте кредитных потоков. С увеличением собственного капитала предприятия – ROE будет уменьшаться, при увеличении заемных средств – расти, а уменьшится, наоборот, ROA. Коэффициент может быть рассчитан и через расчет чистого дохода NV. Для эффективного анализа, необходимо провести изучение динамики показателей по годам.

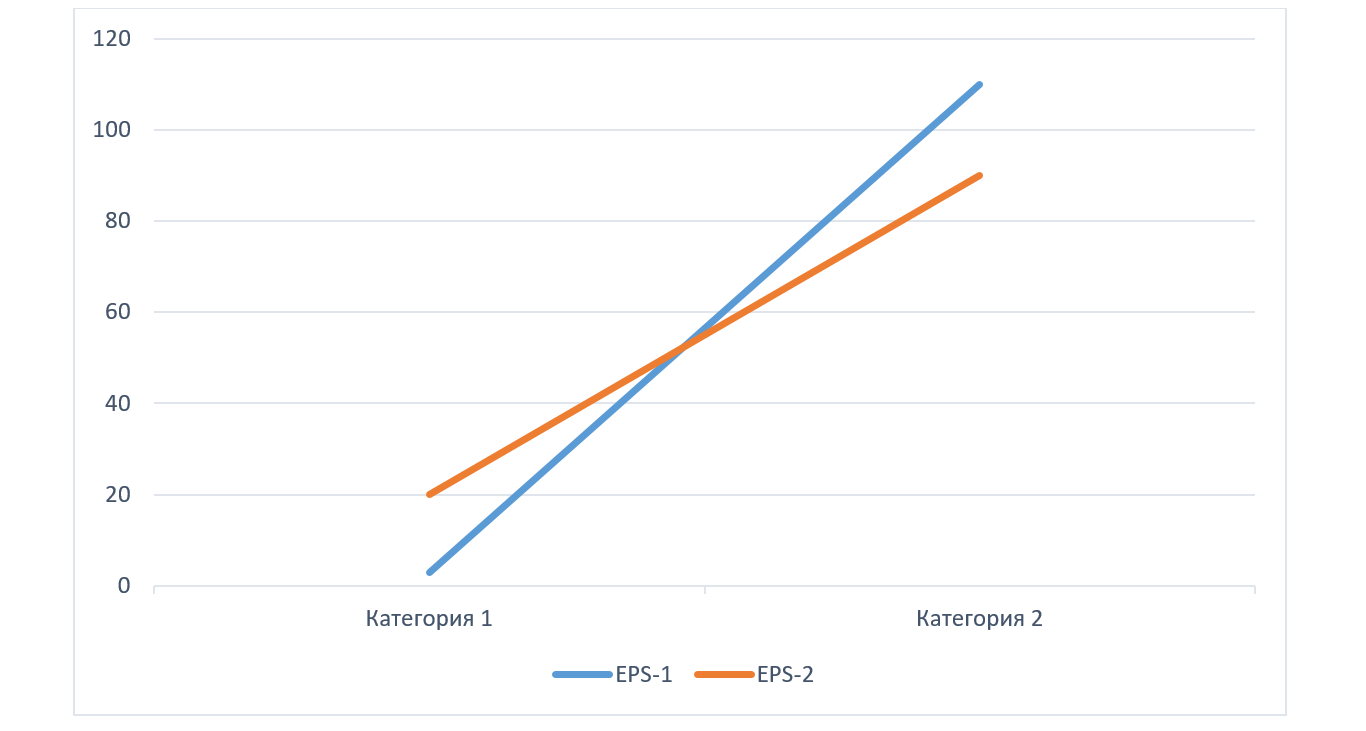

График зависимости показателей от типа источников и объема привлеченного финансирования

Здесь используется метод анализа EBIT – EPS (коэффициент прибыли на акцию).

Здесь находят объем операционной прибыли – EBIT, при которой EPS при разных источниках финансирования (собственных и заемных) будет одинакова. Ее определяют как:

EPS=((1–T)*(EBIT–I) – D)/n

Где:

- T – ставка налога на прибыль;

- I – %;

- D – дивиденды по привилегированным акциям;

- n – количество обычных акций в обращении.

EBIT или «точку безразличия» можно выразить и на графике.

Составляется равенство, с одной стороны которого определяются данные при одном источнике финансирования, с противоположной стороны – при другом.

EPS1=EPS2

EPS1=((1–T)*(EBIT–I1)–D)/n1

EPS2=((1–T)*(EBIT–I2)–D)/n2

((1–T)*(EBIT–I1) – D)/n1=((1–T)*(EBIT–I2)–D)/n2

Где, в зависимости от варианта финансирования:

- I1,2 – % платежи– 1, 2;

- n1,2 – количество обыкновенных акций – 1, 2.

После сопоставления итогов, рисуем график.

- В области выше пересечения графиков («точки безразличия») превалирует долговое финансирование и желателен рост финансового рычага.

- Под пересечением графиков – зона, где в преимуществе собственные средства.

ROS (ЧП/Выручка) – рентабельность продаж. Она определяется соотношением показателя ЧП (NI) к выручке предприятия (Sales) и отражает эффективность ее продаж:

ROS=NI/Sales

С помощью этого показателя определяется, какова прибыль с каждого вложенного рубля. Выше ROS – выше рентабельность продаж.

Модель Дюпона – DuPont Model – показывает рентабельность своего капитала фирмы, учитывающая факторы ее деятельности. Изначально она предполагала расчет влияния 2 факторов на ROA:

ROA = ЧП/Средняя величина активов = Чистая прибыль/Выручка * Выручка/Средняя величина активов

ROA=ROS*Kоб

Где (помимо прочего):

- Kоб–коэф. оборачиваемости активов.

Еще один из вариантов 2-факторной модели Дюпона:

ROE=ROA*LR

Где (помимо прочего):

- ROR – рентаб. собст. капитала;

- LR – коэф. капитализации.

3-факторная модель Дюпона при определении ROE:

ROE=ROS*Kоб*LR

Формулы ROE:

- (ЧП/Выручка)×(Выручка/Активы)×(Активы/Собст. капитал)

- (Рентаб. ЧП (NPM))×(Оборач. активов)×(Коэф. капитализации)

Бесплатный аудит и рекомендации по учету чистой прибыли на базе 1С

Инструменты информационных систем

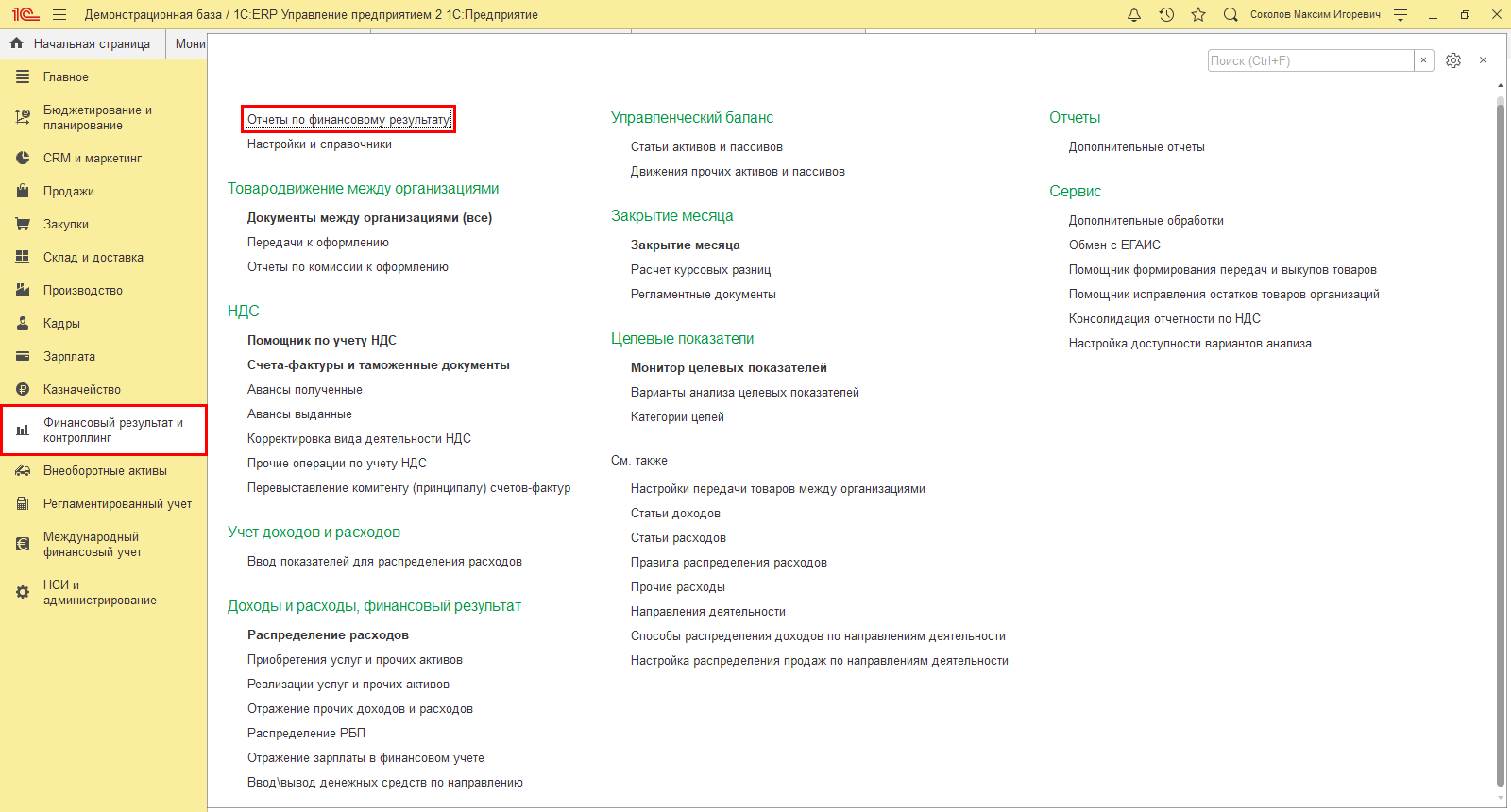

Рассмотрим, какие отчеты в информационных системах 1С помогут нам получить информацию о ЧП ее структуре. Кроме регламентированных, о которых мы писали выше, в программе 1С:ERP имеется множество аналитических отчетов, позволяющих получить информацию в разрезе показателей, рассмотреть динамику их изменения и выполнить анализ этих показателей.

ОФР в 1С:ERP

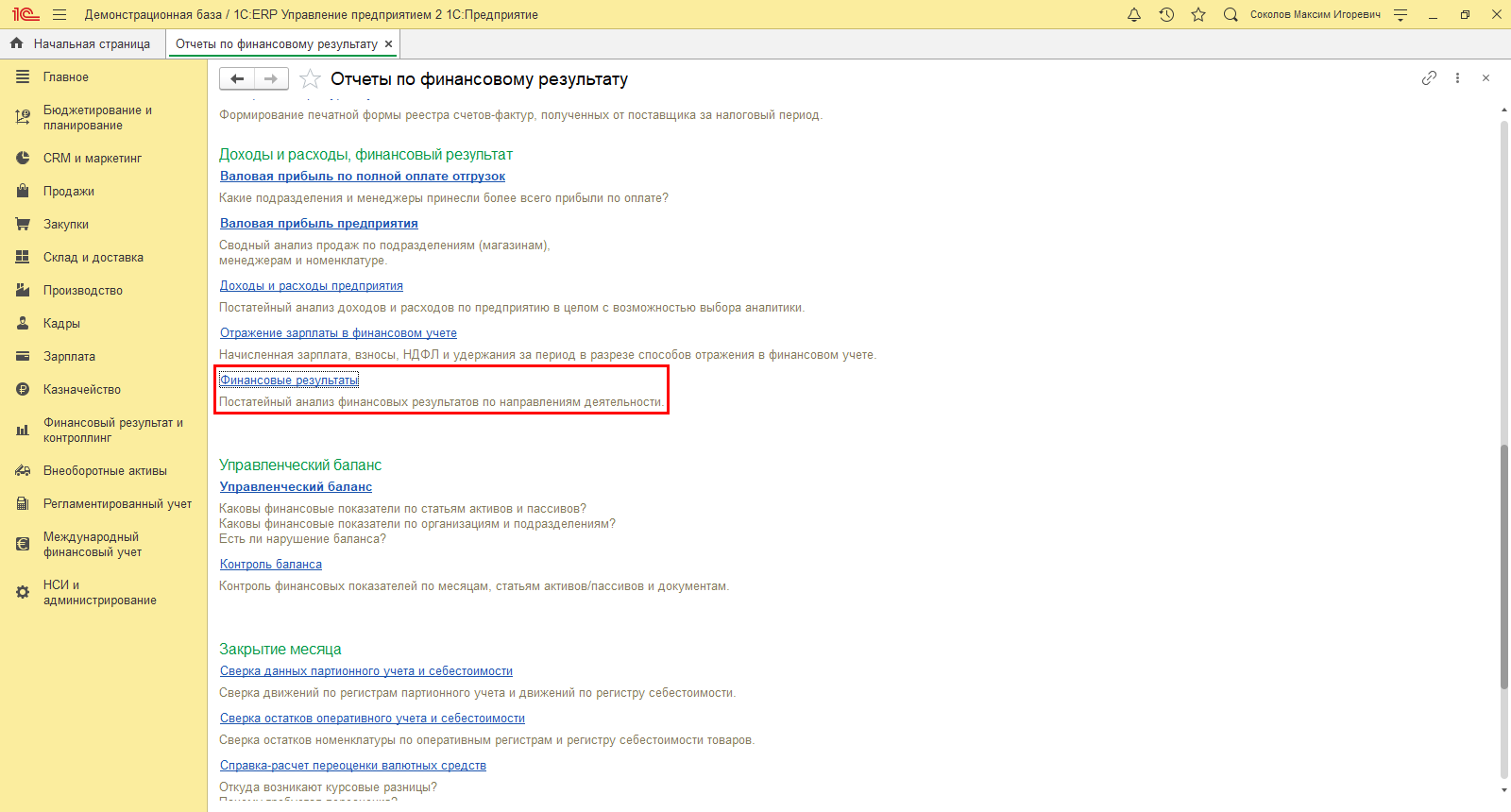

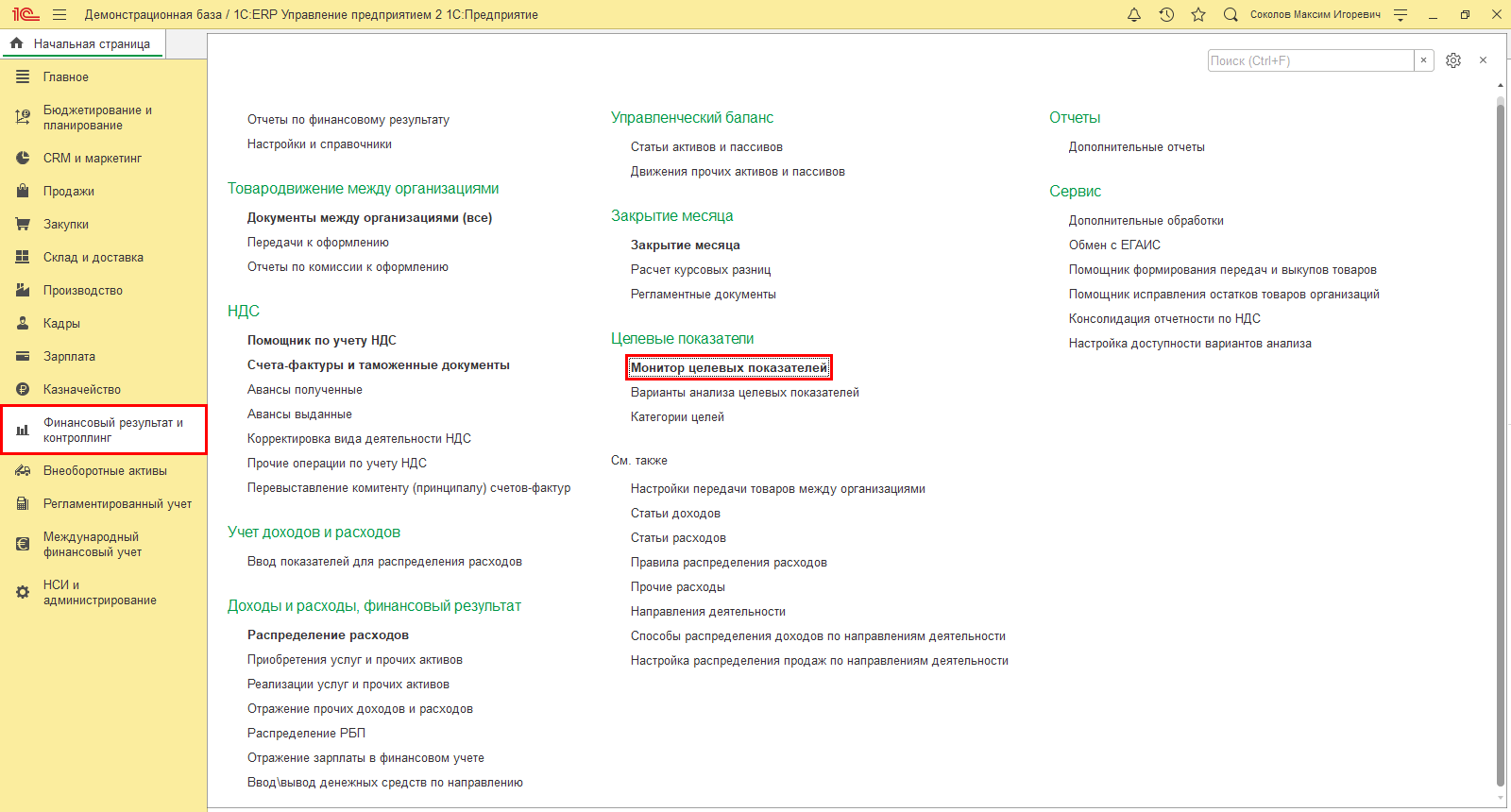

Шаг 1. Перейдите в раздел «ФР и контроллинг-Отчеты».

Шаг 2. В подразделе «Доходы и расходы, финансовый результат» найдите и откройте искомый отчет.

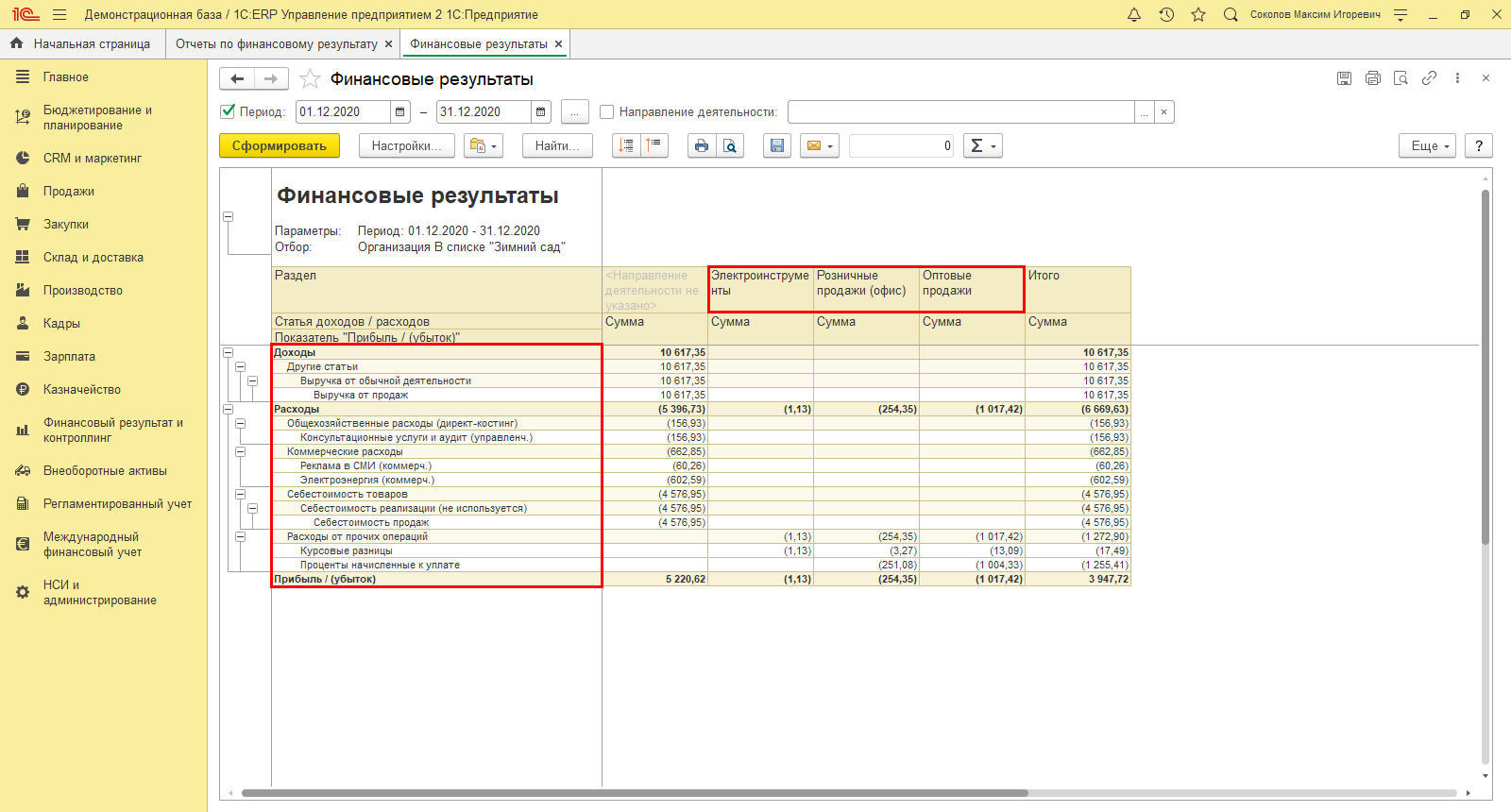

Шаг 3. Выполните настройку отчета – кнопка «Настройки», установив отбор по организации ООО «Зимний сад», и нажмите «Сформировать».

Отчет сформировал структуру прибыли ООО «Зимний сад» за указанный период – 2020 год, в разрезе показателей и по направлениям его работы.

Для аналитики и контроля полученных результатов в том же разделе предусмотрен инструмент «Монитор целевых показателей».

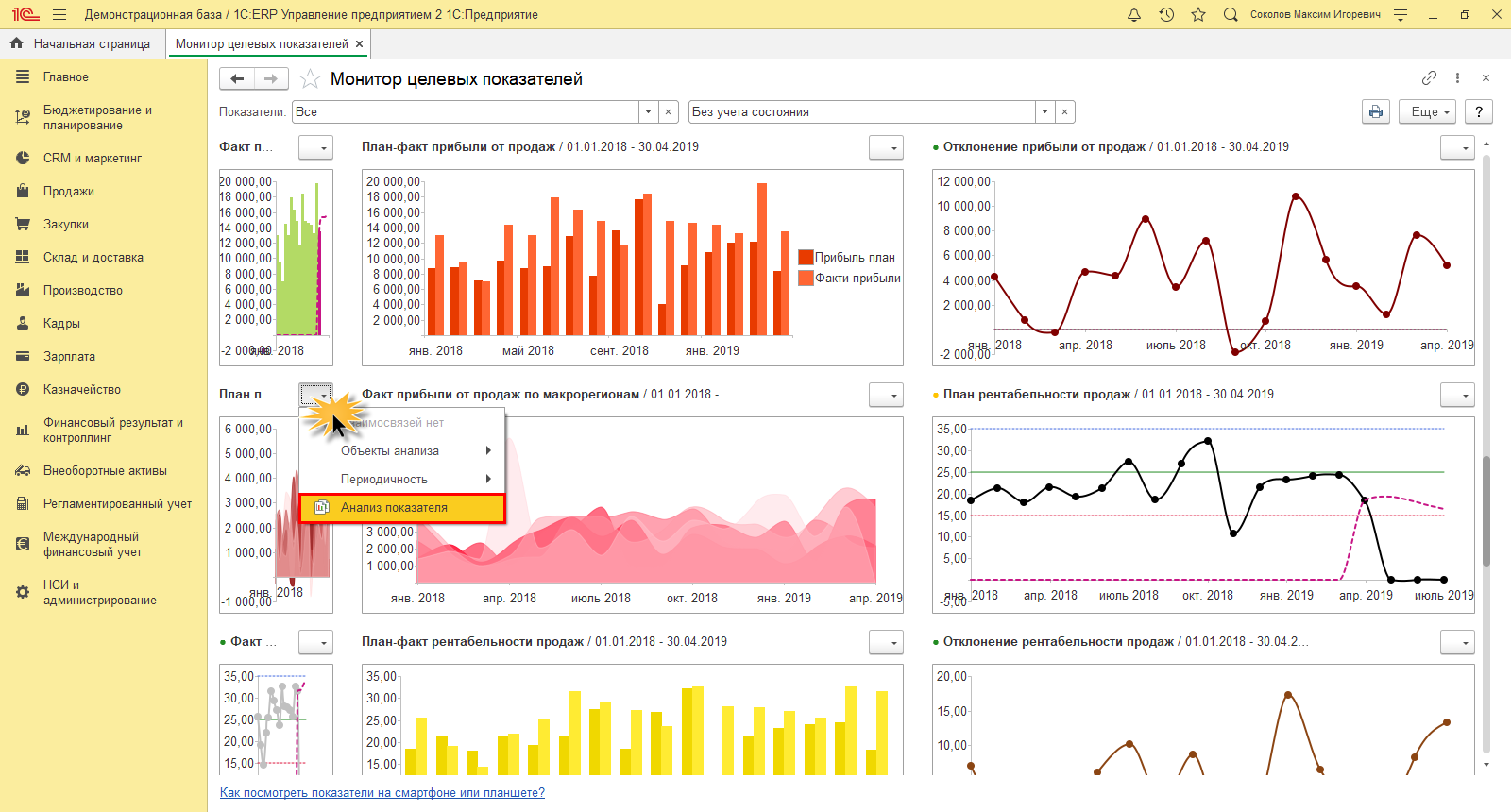

Монитор в 1С:ERP

Монитор заполняется автоматом, введенными в ERP данными для аналитики по прибыли. Нажав кнопку выбора действия, к каждому отчету можно получить детальную аналитику.

Инструмент целевых показателей позволяет:

- определить проблемные участки;

- осуществлять контроль заданных целей;

- произвести анализ показателей финансового результата для достижения цели.

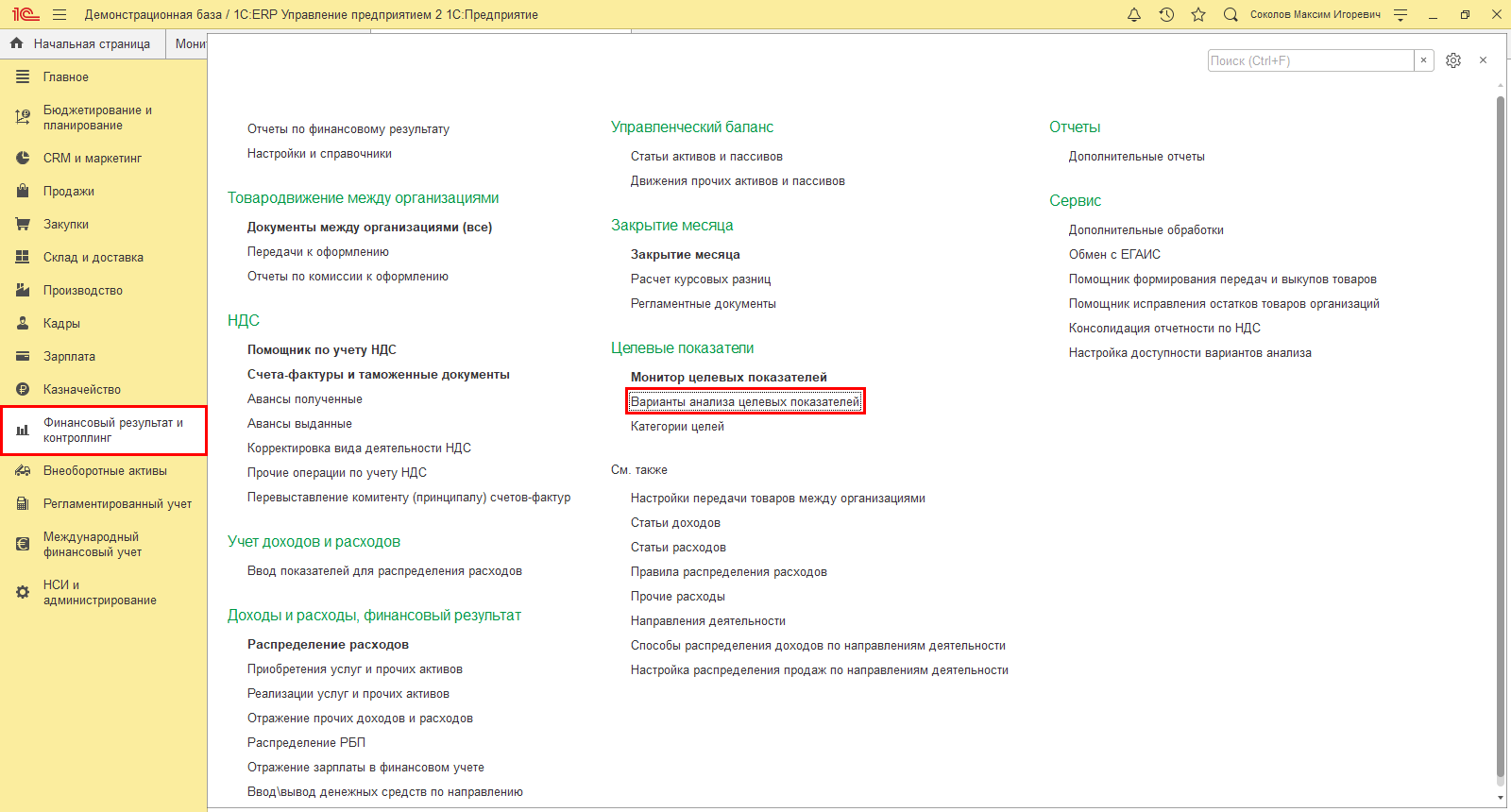

Программа позволяет пользователю формировать цели и задавать целевые показатели. Для этого предназначен справочник «Варианты анализа целевых показателей» в подразделе «Целевые показатели».

Определяя цель, пользователь может задать для нее свои подцели, выполнив которые достигается основная цель.

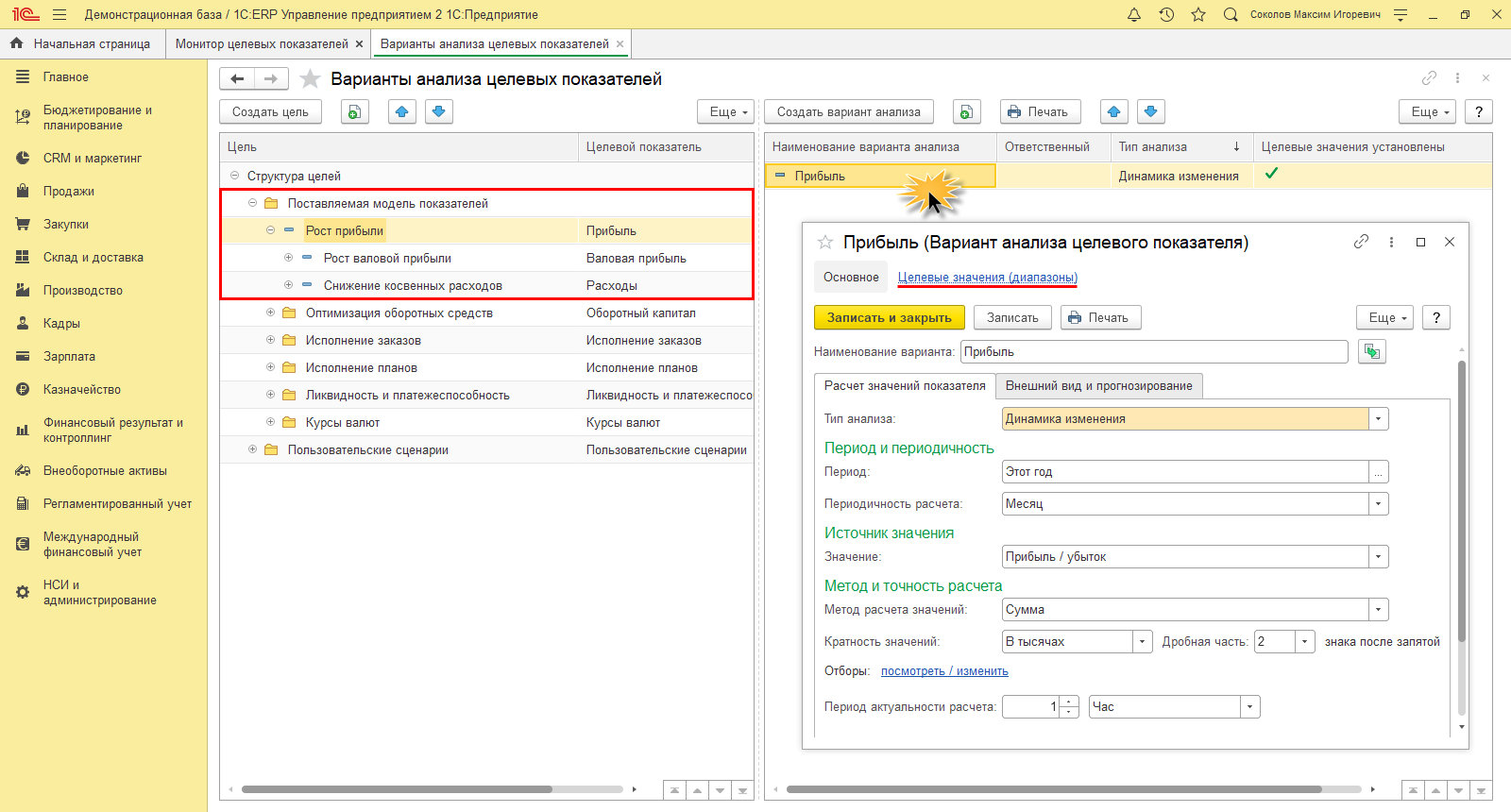

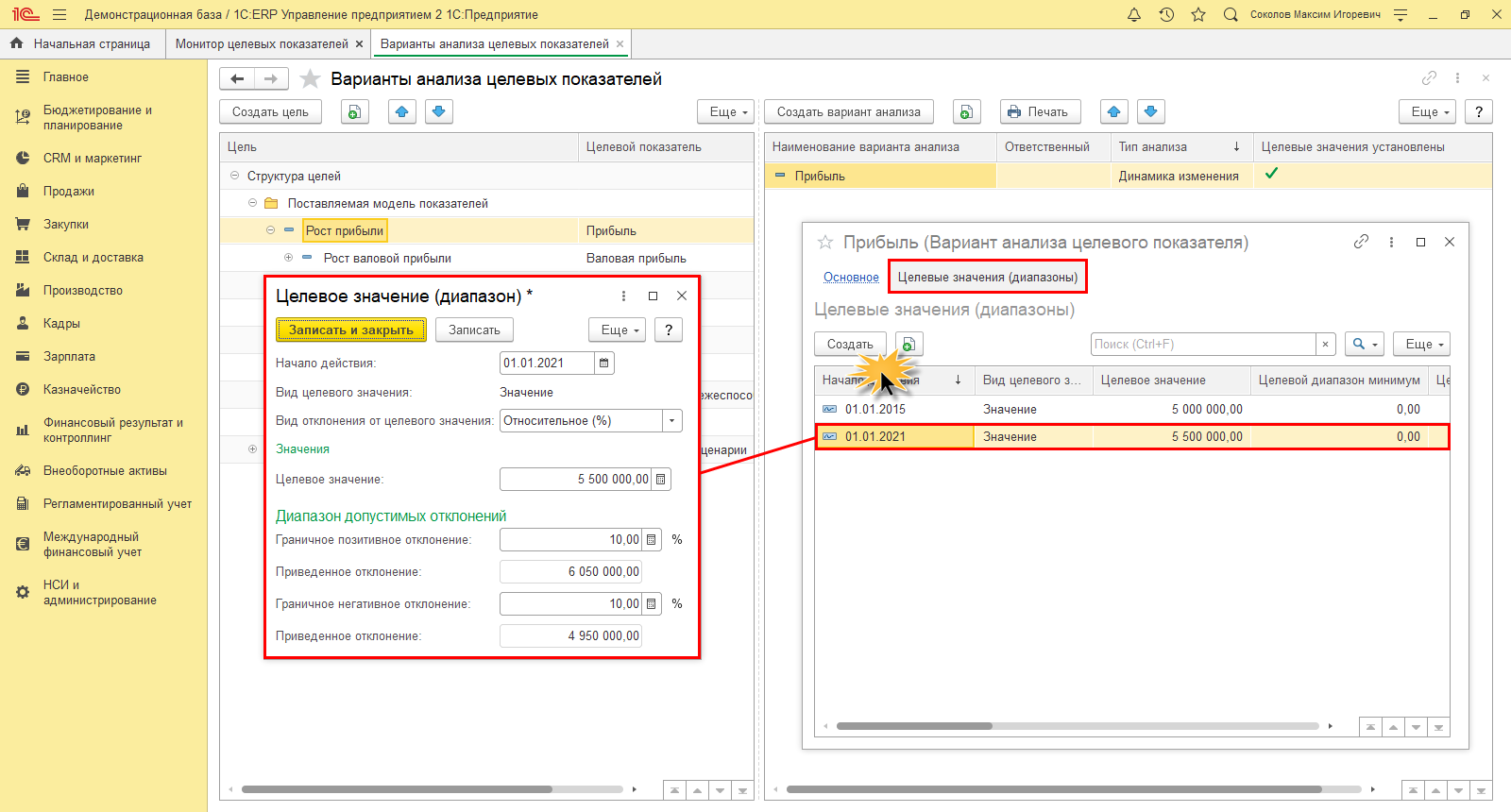

Так, достижение цели «Рост» прибыли для ООО «Зимний сад» происходит за счет заданной подцели «Рост валовой прибыли» и «Снижение косвенных расходов». Создав цель, нажатием одноименной кнопки пользователь задает для нее настройку – «Создать вариант анализа». В программе 1С:ERP уже заложены предопределенные варианты анализа, с возможностью настройки «под себя». Нажав гиперссылку «Целевые значения (диапазоны)», задаются параметры цели, подцели.

Задается целевое значение и возможное «позитивное» и «негативное» отклонение от цели в процентах.

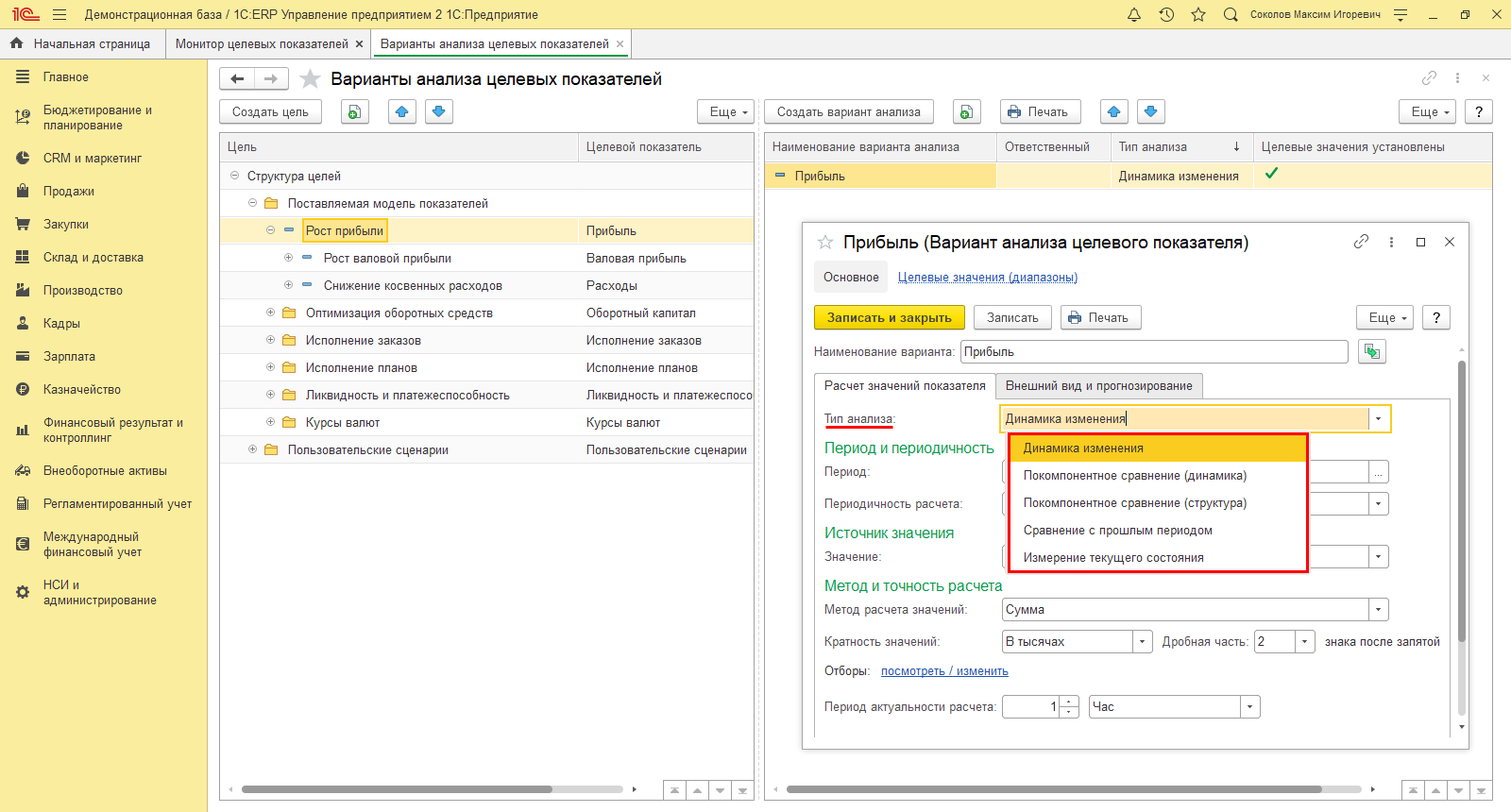

Создавая свои варианты для анализа показателей, пользователь может задать типы анализа:

- «Динамика изменения»;

- «Покомпонентное сравнение (динамика)»;

- «Покомпонентное сравнение (структура)»;

- «Сравнение с прошлым периодом»;

- «Изменение текущего состояния».

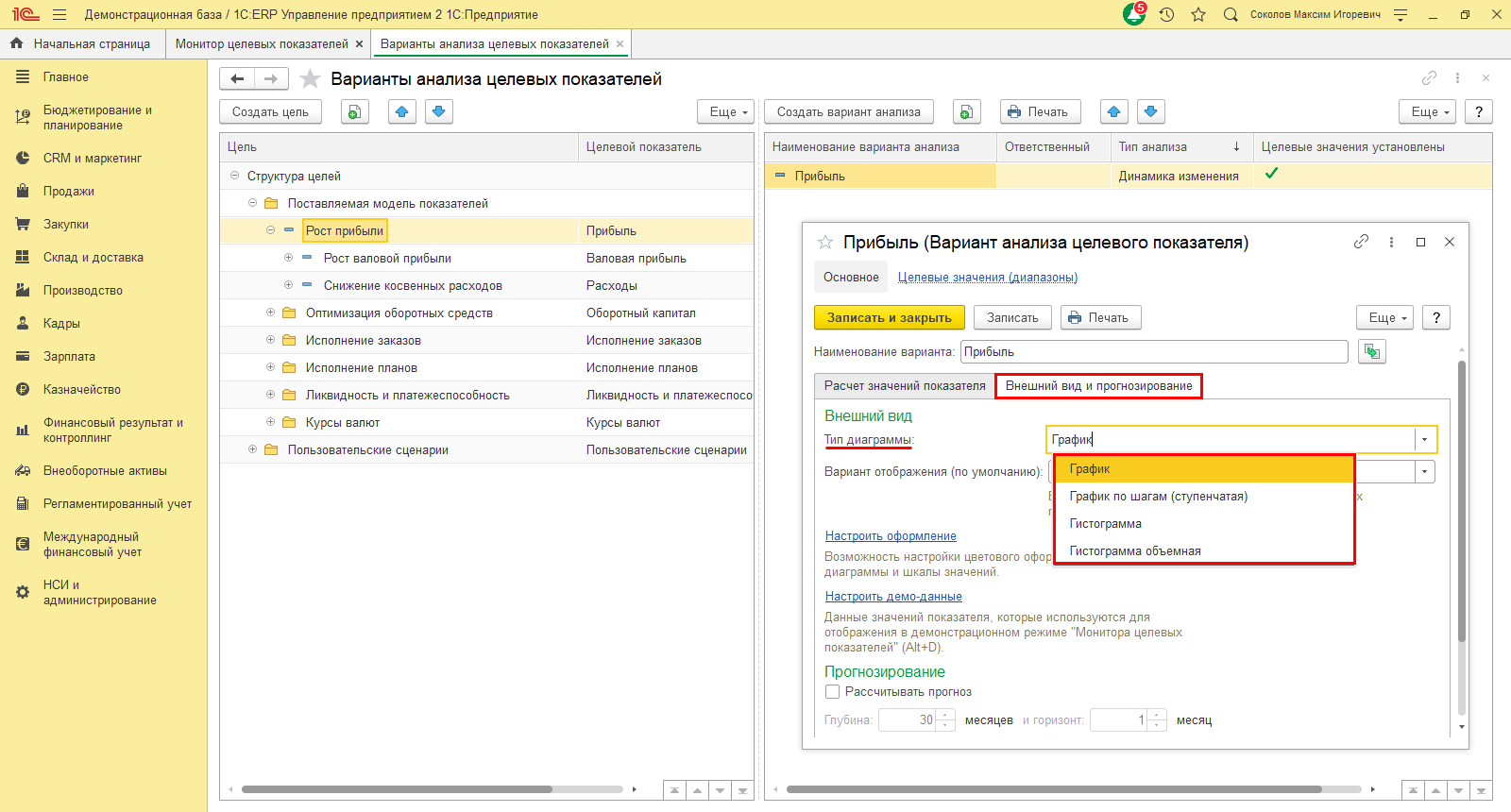

На вкладке «Внешний вид и прогнозирование» пользователь может задать тип диаграммы:

- «График»;

- «График по шагам (ступенчатая)»;

- «Гистограмма»;

- «Гистограмма объемная».

Здесь же можно задать вариант отображения данных и дополнительно настроить оформление.

Для каждого показателя можно задать сколько угодно аналитических вариаций.

1С:ERP — инновационное решение для автоматизации управленческого учета и получения отчетности

Конфигурация 1С:Управление холдингом имеет множество инструментов для проведения структурного фин.анализа. Отчеты помогают пользователю получить наглядную картину о состоянии бизнеса, увидеть их динамику и детализацию не только в таблице, но и в графическом виде.

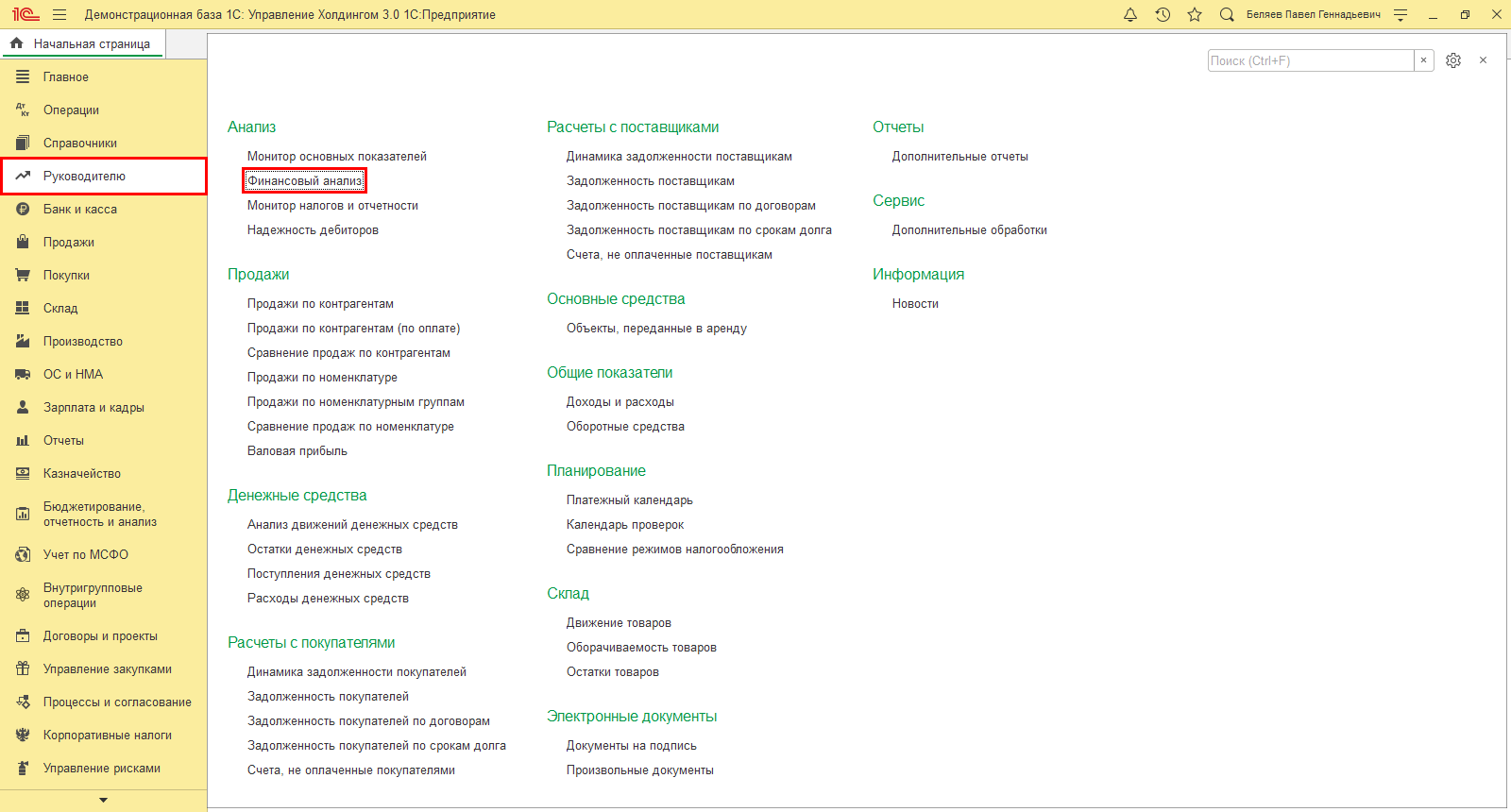

Шаг 1. Перейдите в раздел «Руководителю-Фин.анализ».

Шаг 2. Укажите дату получения данных, выберите организацию (в нашем примере – ТК Мегаполис АО) и нажмите «Сформировать».

Отчет формирует информацию по разделам, которые мы подробно рассмотрим далее.

В разделе «Главное» представлены данные по АО «Мегаполис» по состоянию на 31.12.2020 г. Отчет включает не только общие суммы по работе предприятия, но и данные по ликвидности и рентабельности.

Раздел по Бух.отчетности отражает баланс за 4 года. Полученные данные позволят наглядно сравнить показатели, формирующие ЧП АО «Мегаполис».

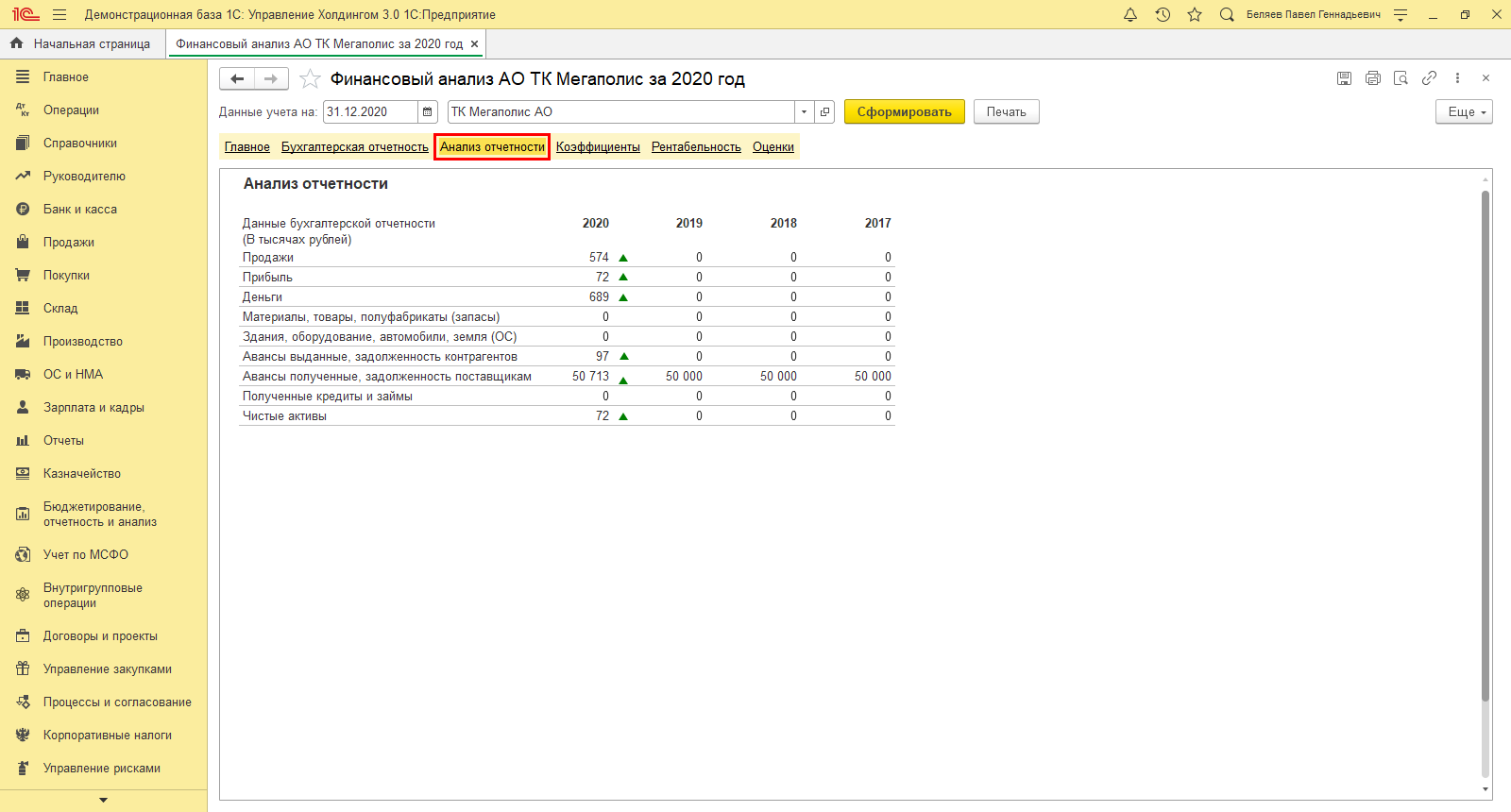

Раздел «Анализ отчетности» отражает активы предприятия как за отчетный год, так и за предшествующие.

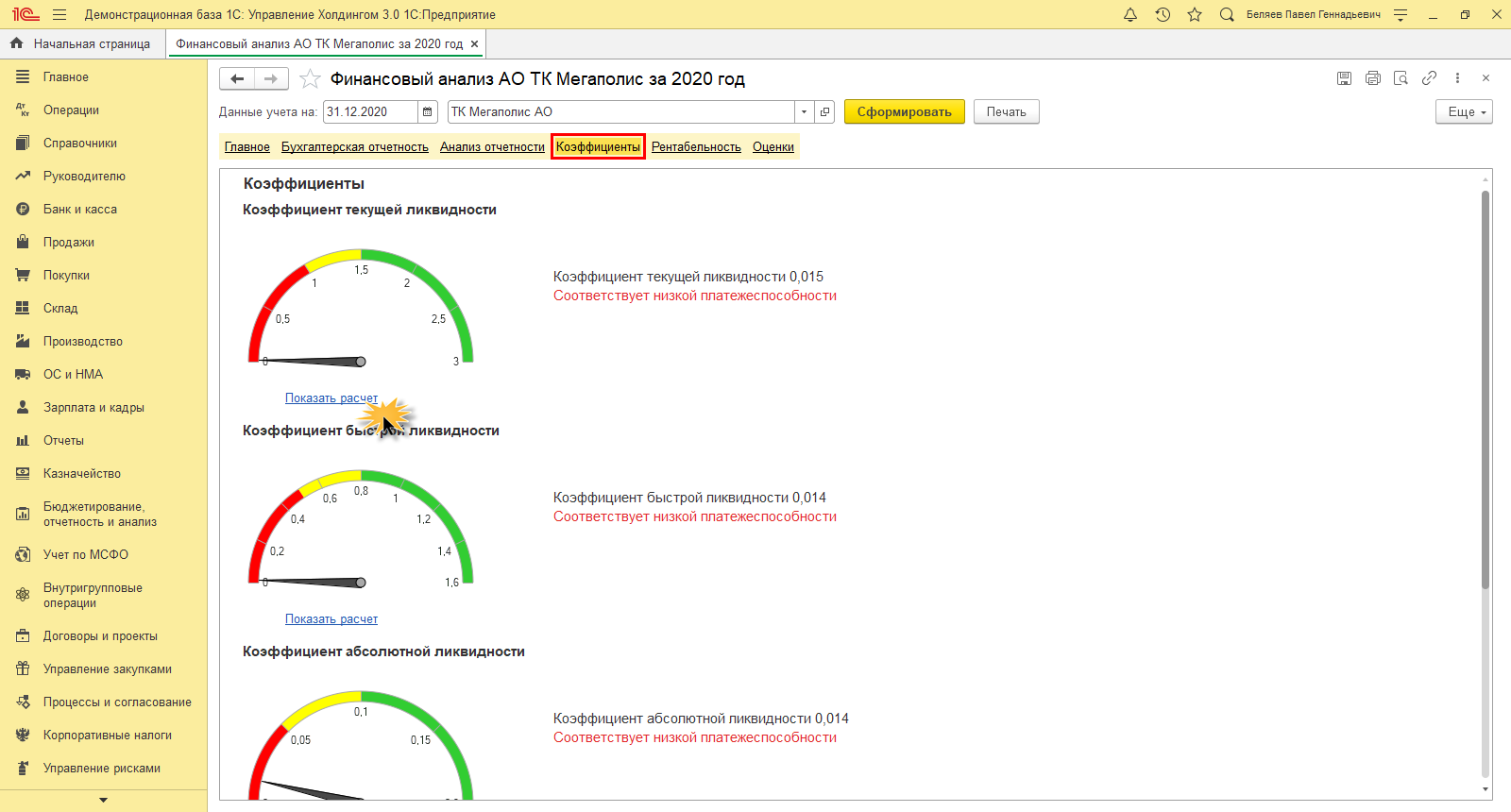

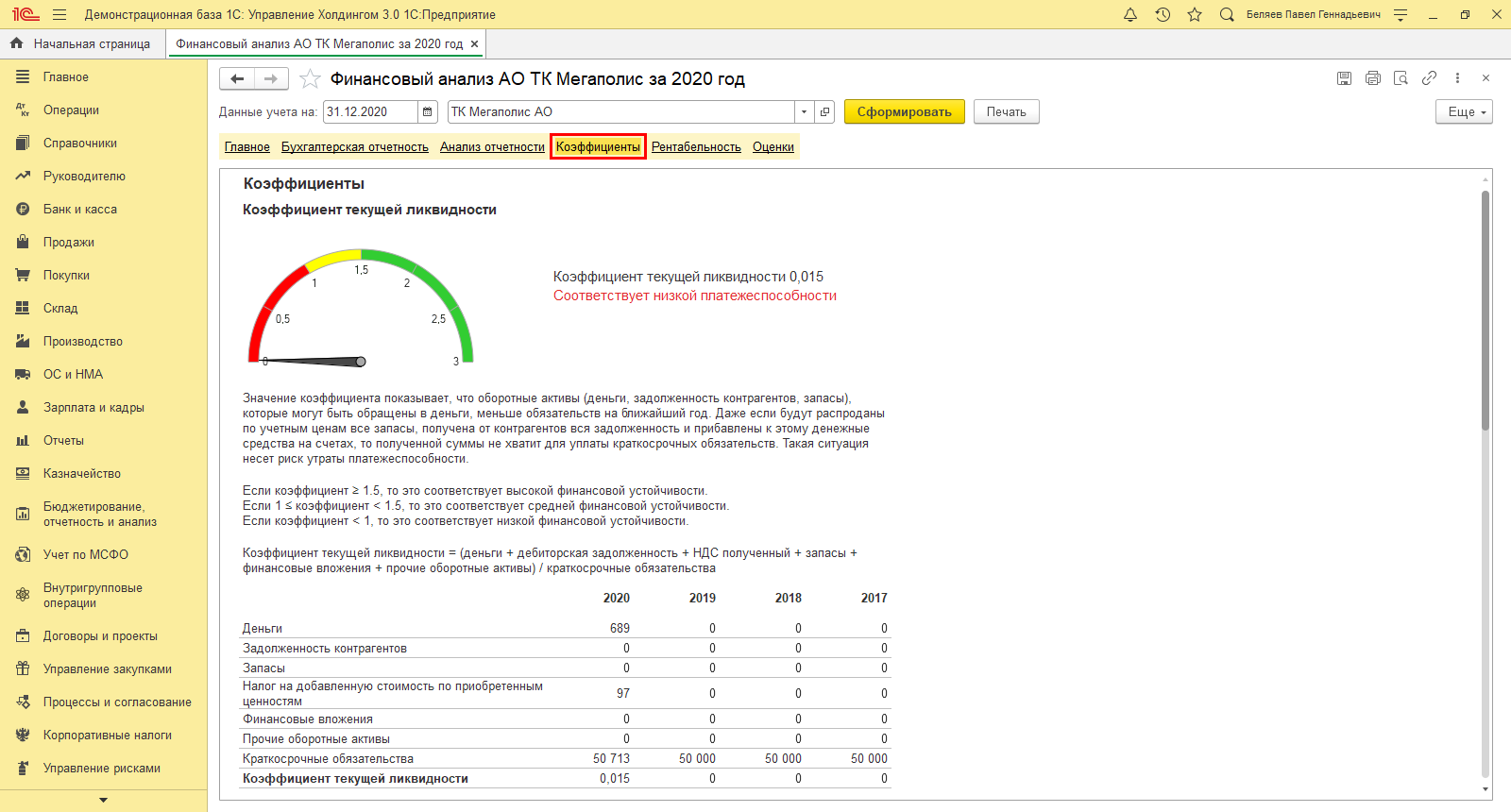

Раздел «Коэффициенты» дает возможность оценки в разрезе текущей, быстрой и абсолютной ликвидности и по наличию собственных средств.

Нажав ссылку «Показать расчет», пользователь получает детальную информацию по выбранному показателю.

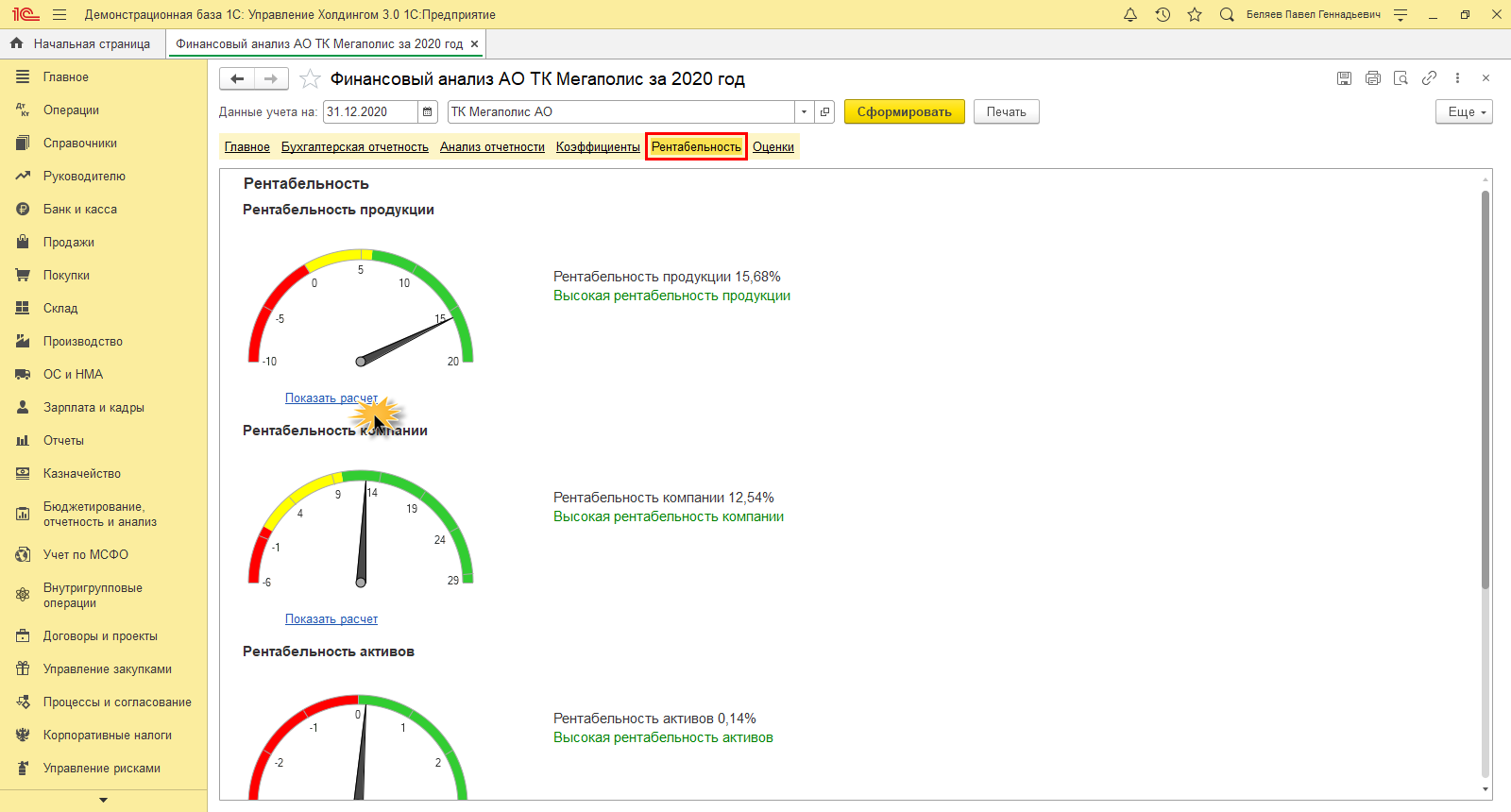

В разделе «Рентабельность» показывает оценку в разрезе продуктов, организации, активов и продаж. По одноименной гиперссылке выводится расчет.

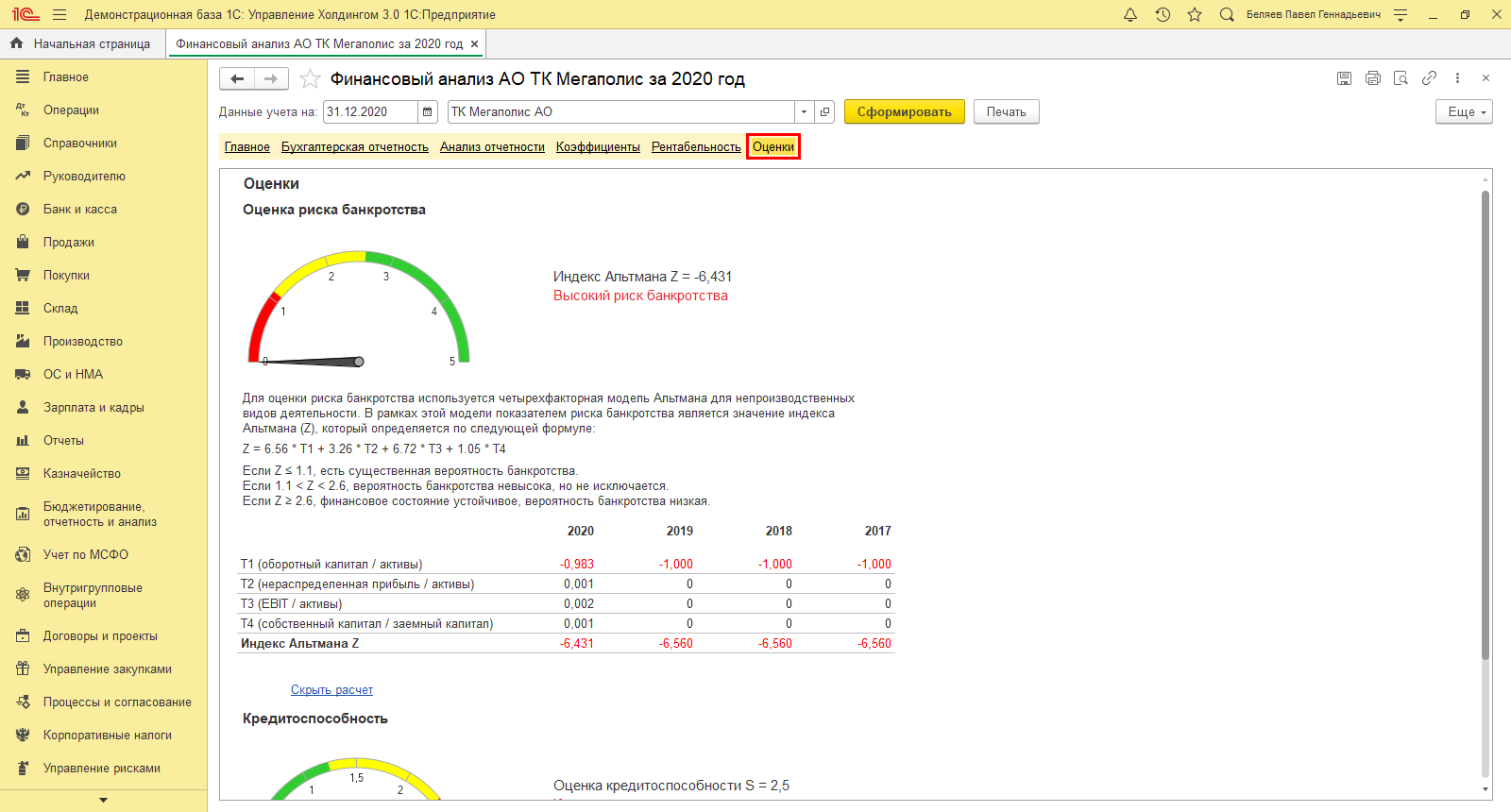

В разделе «Оценки» пользователь видит результаты многофакторного анализа рисков банкротства и некредитоспособности.

Кроме специализированных аналитических отчетов пользователь может прибегнуть к регламентированной отчетности и стандартным отчетам в одноименном разделе.

Удобный расчет чистой прибыли в 1С:Управление холдингом

Как мы увидели, 1С:ERP и 1С:УХ помогает топ-менеджменту повышать работоспособность бизнеса, увеличивать сумму чистой прибыли, выявляя факторы, влияющие на размер чистой прибыли, и воздействуя на составляющие чистой прибыли, повышать чистую прибыль за год до уровня ожидаемой чистой прибыли. Благодаря аналитике программ 1С пользователь получает различную информацию, объединенную в один отчет.

Оперативная оценка показателей прибыли дает возможность своевременно оценить ситуацию, выявить «узкие места» и предотвратить отрицательную динамику развития компании.