Кредитный калькулятор от Банки.ру — это онлайн-инструмент, который позволяет рассчитать ежемесячные платежи и общую сумму погашения кредита, исходя из заданных параметров, таких как сумма, срок и процентная ставка и т.д.

Например, если человек хочет взять кредит и задумывается о разных вариантах срока и процентной ставки, то кредитный калькулятор позволит ему узнать, какой будет платеж в каждом случае. Также калькулятор может показать, сколько денег в итоге придется заплатить за весь кредит в зависимости от выбранных параметров.

Использование кредитного калькулятора помогает потенциальным заемщикам сделать более информированный выбор и выбрать наиболее выгодные условия кредитования.

Варианты расчетов:

- с онлайн заявкой

- с рефинансированием

- с выдачей наличными

- с досрочным погашением

Как рассчитать кредитную нагрузку?

Кредитная нагрузка — это общая сумма платежей по всем кредитным обязательствам, которые вы должны выплачивать каждый месяц. Рассчитать кредитную нагрузку можно следующим образом:

Соберите информацию о всех ваших кредитах, включая сумму, процентную ставку, срок и ежемесячный платеж. Эту информацию можно найти в выписках из банковского счета или на сайте банка.

Для каждого кредита рассчитайте ежемесячный платеж, который можно рассчитать с помощью формулы:

Ежемесячный платеж = (сумма x процентная ставка) / (1 — (1 + процентная ставка) в степени — количество месяцев)

Например, если у вас есть три кредитных обязательства: автокредит на 500 000 рублей с процентной ставкой 10% на 5 лет (60 месяцев), ипотека на 2 000 000 рублей с процентной ставкой 8% на 20 лет (240 месяцев) и кредитная карта с задолженностью в 50 000 рублей с процентной ставкой 20% в год.

Рассчитаем ежемесячный платеж для каждого кредита:

- Автокредит: (500 000 x 10%) / (1 — (1 + 10%) в степени — 60) = 10 608,13 рублей в месяц

- Ипотека: (2 000 000 x 8%) / (1 — (1 + 8%) в степени — 240) = 15 023,08 рублей в месяц

- Кредитная карта: 50 000 x 20% / 12 = 833,33 рублей в месяц

Общая кредитная нагрузка будет составлять 10 608,13 + 15 023,08 + 833,33 = 26 464,54 рублей в месяц.

Как рассчитать страховку по кредиту?

Страховка по кредиту — это дополнительная опция, которая обычно предлагается банком для защиты заемщика и кредитора от непредвиденных обстоятельств, которые могут повлиять на выплату кредита. Рассчитать стоимость страховки можно следующим образом:

- Определите тип страховки, который предлагает банк. Обычно банки предлагают страхование жизни заемщика, страхование от несчастных случаев или страхование от утраты работы.

- Узнайте стоимость страховки. Обычно стоимость страховки зависит от суммы и срока, возраста заемщика, а также от выбранного типа страховки.

- Рассчитайте ежемесячный платеж за страховку. Для этого нужно разделить стоимость страховки на количество месяцев кредита и добавить эту сумму к ежемесячному платежу.

Например, если вы взяли кредит на 1 000 000 рублей на срок 5 лет с ежемесячным платежом 20 000 рублей, а банк предлагает страхование жизни заемщика на 0,1% от суммы кредита в месяц, то стоимость страховки будет составлять 1 000 000 x 0,1% = 1 000 рублей в месяц.

Если срок кредита составляет 60 месяцев, то общая стоимость страховки за весь срок будет составлять 60 x 1 000 = 60 000 рублей.

Ежемесячный платеж по кредиту со страховкой будет составлять 20 000 + (1 000 / 60) = 20 016,67 рублей в месяц.

Обратите внимание, что стоимость страховки может меняться в зависимости от условий кредита и типа страхования, поэтому всегда уточняйте эту информацию у своего банка.

Как рассчитать кредит аннуитетными платежами?

Аннуитетный платеж — это постоянный ежемесячный платеж, который включает в себя как основной долг, так и проценты по кредиту, распределенные равномерно на весь период погашения кредита.

Для расчета аннуитетного платежа необходимо знать:

- Сумму — это общая сумма денег, которую вы берете в кредит.

- Срок — это период времени, на который вы берете кредит.

- Процентную ставку — это процент, который банк берет за предоставление кредита.

Формула расчета аннуитетного платежа выглядит следующим образом:

A = (P * i) / (1 — (1 + i)^(-n))

где A — аннуитетный платеж, P — сумма, i — месячная процентная ставка (годовая процентная ставка / 12), n — срок кредита в месяцах.

После расчета аннуитетного платежа, вы будете знать, какую сумму в месяц на протяжении всего срока вы должны выплачивать банку для погашения кредита.

Что такое дифференцированный платеж и как рассчитать кредит?

Дифференцированный платеж — это ежемесячный платеж, который состоит из двух частей: погашение части основного долга и уплаты процентов по кредиту. Размер платежа постепенно уменьшается в течение срока кредита, так как с каждым месяцем уменьшается оставшаяся задолженность.

Для расчета дифференцированного платежа необходимо знать сумму кредита, срок и процентную ставку.

При расчете дифференцированного платежа каждый месяц проценты начисляются на оставшуюся задолженность по кредиту. Размер платежа определяется путем деления оставшейся суммы долга на количество месяцев погашения кредита.

Формула расчета дифференцированного платежа выглядит следующим образом:

D = P / n + (P — (m — 1) * (P / n)) * i

где D — дифференцированный платеж, P — сумма, n — срок в месяцах, m — номер месяца, i — месячная процентная ставка (годовая процентная ставка / 12).

После расчета дифференцированного платежа, вы будете знать, какую сумму в месяц вы должны выплачивать банку для погашения кредита в каждом месяце. Размер платежа будет уменьшаться каждый месяц, так как оставшаяся сумма долга уменьшается.

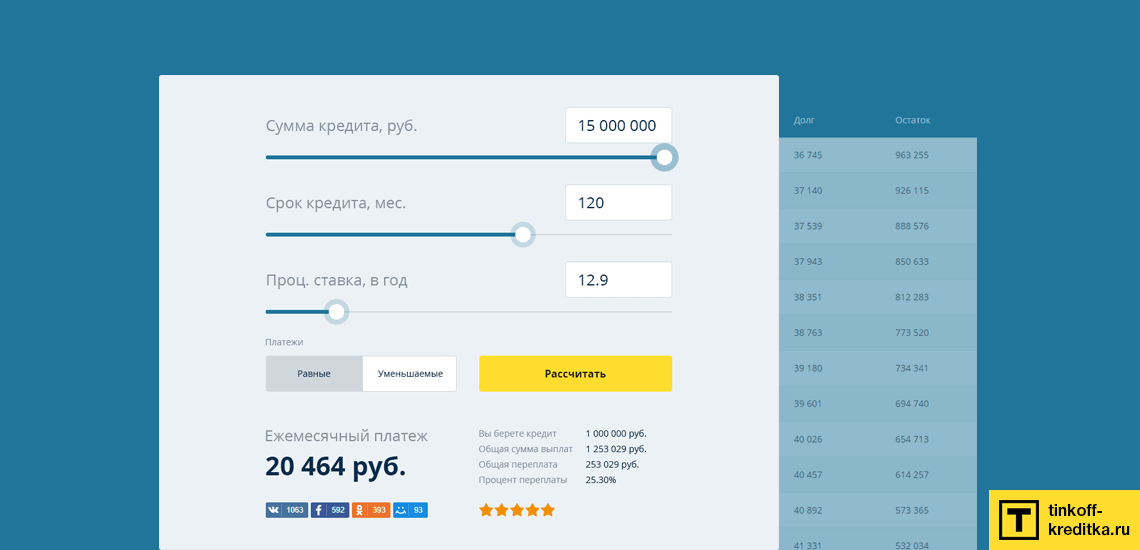

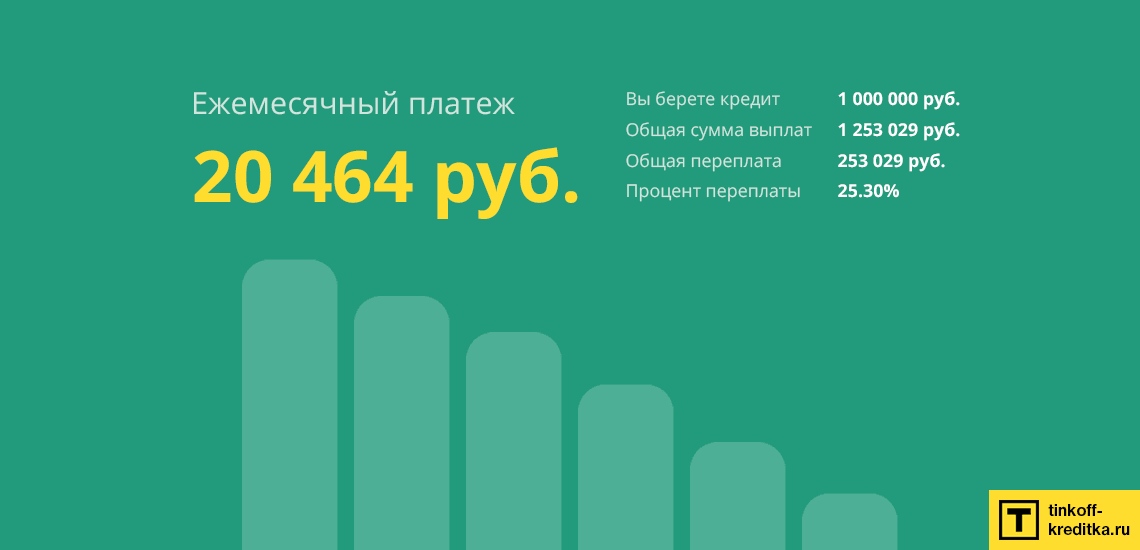

Как рассчитать переплату по кредиту с помощью кредитного калькулятора Банки.ру?

Для расчета переплаты по кредиту с помощью кредитного калькулятора, необходимо ввести несколько параметров:

- Укажите параметры кредита: сумму, срок, процентную ставку, тип платежей (аннуитетные или дифференцированные), дату начала платежей и количество уже уплаченных взносов, если они есть.

- Нажмите на кнопку «Рассчитать».

- После расчета калькулятор покажет ежемесячный платеж, общую сумму выплат и переплату по кредиту.

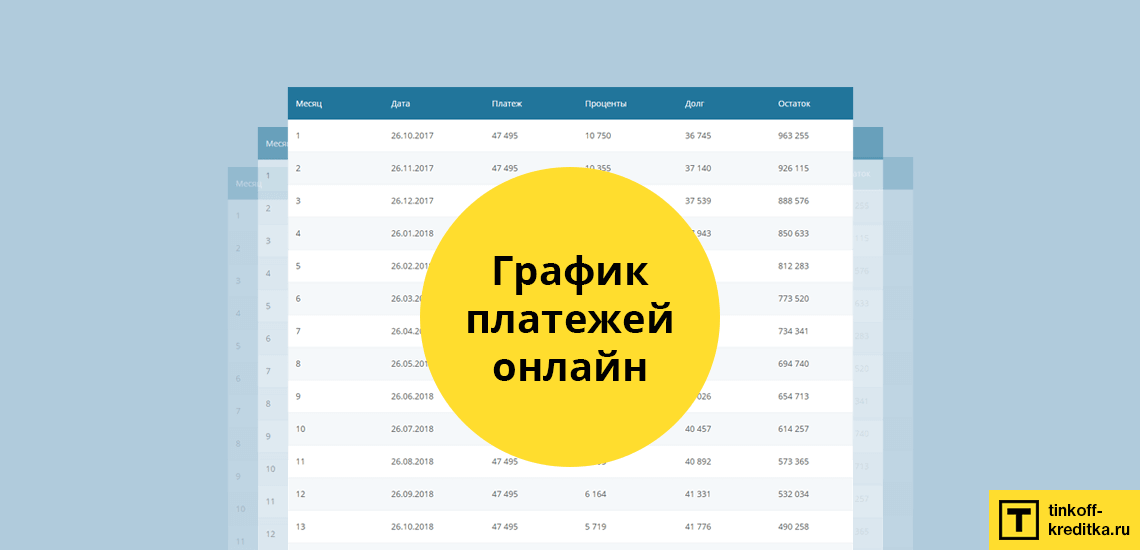

- Если вы хотите узнать более подробную информацию о переплате, нажмите на ссылку «График платежей» под результатами расчета. В графике вы увидите детальную информацию о каждом ежемесячном платеже, остатке задолженности и переплате по кредиту на каждый месяц.

В каких банках доступен расчет кредита онлайн с помощью калькулятора?

На Банки.ру можно рассчитать кредит для большинства российских банков. Например, Сбербанк, ВТБ, Совкомбанк, Почта банк, Альфа Банк, Тинькофф и многие другие.

| 🔷 Минимальная ставка по кредиту: | 2% |

| 🔷 Максимальный срок кредита: | 30 лет |

| 🔷 Максимальная сумма кредита: | 100 000 000 ₽ |

| 🔷 Количество предложений: | 322 |

Кредитный калькулятор

Нажмите «Рассчитать», чтобы увидеть расчет, график платежей и погашения

Что важно знать о кредитном калькуляторе

Как рассчитать кредитную нагрузку?

Под кредитной нагрузкой понимается показатель, предоставляющий собой отношение расходов на обслуживание кредита к общему размеру доходов. Считается, что максимальный уровень кредитной нагрузки не должен превышать 50%. На практике, даже 30-40% от общего семейного бюджета, направленные на погашение займов, могут оказаться тяжелым бременем, так как существует немало других обязательных расходов. Например, затраты на еду, коммунальные платежи и т.д.

Самые простые способы снижения кредитной нагрузки состоят в следующем:

- оптимизация расходов по кредитной карточке;

- реструктуризация задолженности;

- рефинансирование и/или объединение кредитов;

- перераспределение затрат с целью оперативного погашения части долга и уменьшения таким образом регулярного платежа по кредиту.

Как рассчитать страховку по кредиту?

Как рассчитать кредит аннуитетными платежами?

Как рассчитать кредит дифференцированными платежами?

Как рассчитать переплату по кредиту?

Расчет кредита на онлайн-калькуляторе

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | Общая сумма выплат, млн. руб. |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж | Величина переплаты | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | 2 года | 10% | 23 072 руб. | 53 664 руб. | 0,554 |

| 50 тыс. руб. | Год | 12% | 44 424 руб. | 32 978 руб. | 0,533 |

| 1 млн. руб. | 2 года | 10% | 46 145 руб. | 107 328 руб. | 1,107 |

| 1 млн. руб. | Год | 12% | 88 849 руб. | 65 957 руб. | 1,066 |

| 3 млн. руб. | 2 года | 9,5% | 137 743 руб. | 305 420 руб. | 3,305 |

| 5 млн. руб. | 3 года | 9,5% | 160 165 руб. | 765 069 руб. | 5,795 |

| 🟩 Минимальная сумма: | от 1 рубля |

| 🟩 Максимальная сумма: | до 500 млн рублей |

| 🟩 Минимальная ставка: | от 0,8% |

| 🟩 Максимальная ставка: | до 35% |

| 🟩 Минимальный срок: | от 10 дней |

| 🟩 Максимальный срок: | до 50 лет |

Для выполнения расчета введите в графы калькулятора кредита следующие сведения:

-

Сумма займа. Параметр представляет собой размер займа, который предполагается взять у банка без учета процентов, комиссий и страховых платежей.

-

Срок. Укажите планируемую продолжительность ссуды — точное количество лет или месяцев.

-

Ставка. Представляет собой вознаграждение банку за пользование средствами. Ставка по займам может быть фиксированной и плавающей. Первая остается неизменной весь срок действия кредитного договора. Вторая привязывается к определенным рыночным показателям. Средняя фиксированная ставка по потребительским и ипотечным ссудам составляет 9-13% годовых.

-

Тип платежей – аннуитетный или дифференцированный.

Далее нажмите кнопку «рассчитать».

При необходимости заемщик может увеличить полученное значение на сумму банковских комиссий либо узнать размер ежемесячного платежа при досрочном погашении суммы. При этом не нужно использовать формулы. Получить информацию о величине взноса с помощью калькулятора можно за несколько секунд.

Размер ежемесячного платежа – главное, что интересует заемщиков при оформлении ссуды. Он зависит от суммы, срока займа, процентной ставки и типа взноса. Перед подписанием кредитного договора важно знать сумму платежа, чтобы точно рассчитать кредитную нагрузку. Сделать это можно в отделении банка, заказав услугу у сотрудника, либо с помощью кредитного калькулятора онлайн. Подробный расчет с суммой комиссий банка можно сделать на нашем сайте.

Виды ежемесячных платежей

Платежи потребительских и ипотечных кредитов бывают двух видов: аннуитетные и дифференцированные. Именно от выбора типа взноса при равных сумме и ставке займа зависит размер ежемесячного платежа. В большинстве случаев банки предлагают той или иной вид взноса «по умолчанию». Но есть программы, позволяющие клиенту самому выбирать схему платежа. Рассмотрим, как рассчитать кредит по каждому из способов и подобрать наиболее выгодный, чтобы избежать переплаты.

Аннуитетный платеж

Наиболее распространенный тип взноса в сфере кредитования. Он предполагает погашение займа равной суммой на протяжении всего срока действия ссуды. В первой половине срока в ее составе больше процентов. Ближе к середине соотношение меняется в пользу основного долга.

При аннуитетной схеме платежей в первую очередь погашаются проценты по займу, поэтому закрывать его досрочно невыгодно. Однако, для банков такие взносы предпочтительнее. Они защищают кредитное учреждение от убытков, связанных с преждевременным погашением ссуды.

Преимущество аннуитетных взносов – в одинаковой ежемесячной сумме к уплате. Стабильный платеж освобождает заемщика от необходимости контролировать график выплат. Также он позволяет настроить автоматическое списание денег с карты. При выборе данного способа погашения займа банки лояльны и одобряют более крупные суммы.

Недостаток аннуитетного платежа – в значительном размере переплаты, особенно при длительном сроке займа.

Дифференцированный платеж

Особенность дифференцированного взноса заключается в постепенном уменьшении сумм ежемесячных выплат. В его составе часть, идущая на погашение основного долга, остается неизменной. А доля, направленная на выплату процентов, с каждой оплатой становится меньше.

При таком платеже сумма основного долга равномерно распределяется по всему сроку кредита. Заемщик ежемесячно делает разные по величине платежи, при этом наиболее внушительные выплаты приходятся на начало займа.

Главное достоинство дифференцированных взносов — в меньшей переплате по кредиту. Это связано с тем, что основной долг сокращается быстрее, а значит, и суммы процентов становятся ниже. Но, планируя такой тип платежей, клиент рискует получить меньшую сумму по займу. Первые дифференцированные взносы значительно выше аннуитетных, а значит, больше влияют на кредитную нагрузку заемщика.

Какой платеж выгоднее

Выбор типа взноса зависит от возможностей клиента. С точки зрения уменьшения переплаты по кредиту лучше выбрать дифференцированный платеж. А в случае досрочного погашения можно еще больше сэкономить на уплате процентов. Но если величины дохода недостаточно, чтобы выдержать высокие первые взносы, лучше выбрать менее обременительный для бюджета аннуитетный платеж.

Согласно российскому законодательству, заемщики имеют право погашать досрочно ипотечные, потребительские и автокредиты без согласия банка. Чтобы соблюсти закон, им нужно уведомить об этом учреждение за 30 дней до планируемого возврата средств.

Клиент может выбрать два типа досрочного погашения – с уменьшением суммы либо срока займа. Второй способ выгоднее – он позволит снизить размер переплаты по процентам. Наиболее целесообразно применять его при аннуитетных платежах, особенно в начале графика. В этом случае можно значительно уменьшить сумму процентов. Ранее частичное погашение ссуды при аннуитете сэкономит больше средств.

При дифференцированных платежах досрочное погашение выгодно даже в конце срока, причем, по обеим схемам.

При любом типе взносов целесообразно гасить займ небольшими суммами, на 1-5 тысяч рублей превышающими платеж по кредиту. Взносы уменьшат либо срок ссуды, либо размер ежемесячной оплаты. Мера поможет снизить переплату или кредитную нагрузку и избежать просрочек.

Кредитные брокеры «Третий Рим» помогут своим клиентам выбрать оптимальный вид займа и способ досрочного погашения. Специалисты, знающие банковскую специфику изнутри, изучат финансовое положение и примут к сведению пожелания заемщика. Вместе с сотрудниками компании можно подобрать выгодный тип оплаты и избежать убытков.

Как рассчитать платеж по кредиту

Расчет кредита с дифференцированным платежом достаточно прост. Определить сумму ежемесячного взноса можно по формуле:

e= t/m+t*V*d/D/100, где

e – ежемесячный платеж;

t – сумма основного долга на дату расчета процентов по следующему взносу;

V – величина процентной ставки;

d – число дней в расчетном периоде;

D – число дней в текущем году;

m – число оставшихся месяцев уплаты.

Расчет аннуитетных платежей сложнее в разы и вызовет затруднения у человека без подготовки. Этот процесс лучше доверить специалистам. Обратиться с просьбой о вычислении можно к экспертам «Третий Рим» или сотрудникам банка.

Более простой способ узнать примерный размер взноса по ссуде – воспользоваться кредитным калькулятором. Программа, составленная ведущими специалистами, поможет рассчитать досрочное погашение кредита, сумму ежемесячной оплаты, процентов и определить размер кредитной нагрузки.

Калькулятор платежей по кредиту, предложенный экспертами «Третий Рим», позволит:

-

узнать стоимость займа с учетом основного долга и процентов;

-

уточнить способ расчета платежа;

-

рассчитать ставку по кредиту;

-

подобрать оптимальные предложения исходя из введенных параметров.

Большинство калькуляторов не включают в вычисления вознаграждение финансовых учреждений за обслуживание клиентов. Расчет кредита онлайн на нашем сайте учитывает комиссии банка и показывает суммы, наиболее близкие к реальности.

Кредитный калькулятор

Выберите способ расчета

По сумме кредита

По стоимости покупки

Первоначальный взнос

(80 000 ₽ в кредит)

Вид платежей

Равные

Уменьшаемые

Платеж в месяц

4 500 ₽

Срок выплат

36 мес.

Сумма выплат

55 811 ₽

Переплата

5 811 ₽

График платежей

| №, Месяц |

Сумма платежа Платеж |

Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

Лучшие предложения

Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Карта Kviku

| Кред. лимит | 100 000Р |

| Проц. ставка | От 0% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Газпромбанк 180 дней

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 3 минуты |

Альфа-Банк 365 дней без %

| Кред. лимит | 300 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Все Кредитные карты

Газпромбанк кредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Альфа-Банк кредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Почта Банк кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Тинькофф Кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Тинькофф Блэк

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Карта

| Стоимость от | 0Р |

| Кэшбек | 1-100% |

| % на остаток | До 9,5% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

МТС CASHBACK

| Стоимость от | 0 Р |

| Кэшбек | 1-25% |

| % на остаток | Нет |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Росбанк #МожноВСЁ

| Стоимость от | 0Р |

| Кэшбек | 1-5% |

| % на остаток | До 8% |

| Снятие без % | Да |

| Овердрафт | Нет |

| Доставка | На дом |

Веб-займ (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

До зарплаты (0% первый займ)

| Сумма займа | 100 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

Займер (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Манимен (0% первый займ)

| Сумма займа | 80 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

Вклад в Альфа-Банке

| Сумма от | 10 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Кредит Клаб

| Сумма от | 10 000Р |

| Проц. ставка | До 14% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

СберВклад в Сбербанке

| Сумма от | 100 000Р |

| Проц. ставка | До 7,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

ВТБ рефинансирование кредитов

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

Тинькофф автокредит

| Макс. сумма | 3 000 000Р |

| Ставка | От 4,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Альфа-Банк автокредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Газпромбанк автокредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Газпромбанк кредит на мотоцикл

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Тинькофф РКО

| Обслуживание | 490Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

РКО в Модульбанке

| Обслуживание | 690Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Локо-Банк РКО

| Обслуживание | 0Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Уралсиб РКО

| Обслуживание | 0Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Семейная ипотека Росбанк Дом

| Макс. сумма | 12 000 000Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Ипотека Альфа-Банк Новостройки

| Макс. сумма | 70 000 000Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Кредиты в городах

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Банковский калькулятор для расчета потребительского кредита наличными

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2019 году и будут искать в 2020, 2021 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Сумму денежного кредита (200000, 500000, 800000 или любую другую). Двигая ползунком максимальная сумма составит 15 000 000 рублей, однако вы можете вписать любое произвольное число.

- Срок кредитования, который также может быть абсолютно любым — год, 2 года, 3 года, 4 года, 5 лет, 7 лет, но ползунком задан в пределах 6-180 месяцев.

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

Составление графика платежей или как рассчитать выплаты по кредиту

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас!

Содержание материала

- Почему важно считать кредит самому?

- Видео

- Как рассчитать годовые проценты по кредиту?

- Как самостоятельно рассчитать аннуитетный платеж

- Какие данные нужны для расчета платежа по кредиту

- Воспользуемся банковскими калькуляторами

- Виды ежемесячных выплат по кредитам

- Самостоятельный подсчет при аннуитетных платежах

- Из чего состоит ежемесячный платеж

- Формула расчета процентов по кредиту

- Какие данные нужны для расчета

- Пример расчета процентов по кредиту

- Погашать долг можно по-разному

- Как составить график платежей

- График выплаты кредита с аннуитетными платежами

- График выплаты кредита с дифференцированными платежами

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Видео

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа: 300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов. Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг. Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Формула расчета процентов по кредиту

S = (s3 x i x Kk / Kr) / 100

- S = вычисляемые проценты;

- S3 = общая сумма кредита;

- i = процентная ставка по кредиту;

- Kk = кол-во дней по платежам;

- Kr = кол-во дней на календарный год.

Какие данные нужны для расчета

- Сумма, выданная в кредит;

- Процентная ставка за год;

- Кол-во календарных дней в текущем году.

Пример расчета процентов по кредиту

65000 рублей – сумма переплаты в год. Для того чтобы посчитать сумму переплаты в месяц нужно 65000 рублей разделить на 12.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 |

Первый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 016,81

Сумма платежа в погашение процентов

3698,63

Остаток долга 284 983,19

Второй платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 084,83

Сумма платежа в погашение процентов

3630,61

Остаток долга 269 898,37

Третий платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 387,92

Сумма платежа в погашение процентов

3327,51

Остаток долга 254 510,44

Четвертый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 473,04

Сумма платежа в погашение процентов

3242,39

Остаток долга 239 037,40

Пятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 670,17

Сумма платежа в погашение процентов

3045,27

Остаток долга 223 367,24

Шестой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 053,39

Сумма платежа в погашение процентов

2662,05

Остаток долга 207 313,85

Седьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 074,31

Сумма платежа в погашение процентов

2641,12

Остаток долга 191 239,53

Восьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 357,69

Сумма платежа в погашение процентов

2357,75

Остаток долга 174 881,84

Девятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 487,49

Сумма платежа в погашение процентов

2227,95

Остаток долга 158 394,35

Десятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 762,63

Сумма платежа в погашение процентов

1952,81

Остаток долга 141 631,73

Одиннадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 911,09

Сумма платежа в погашение процентов

1804,35

Остаток долга 124 720,64

Двенадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 126,53

Сумма платежа в погашение процентов

1588,91

Остаток долга 107 594,11

Тринадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 388,93

Сумма платежа в погашение процентов

1326,50

Остаток долга 90 205,18

Четырнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 566,25

Сумма платежа в погашение процентов

1149,19

Остаток долга 72 638,93

Пятнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 819,89

Сумма платежа в погашение процентов

895,55

Остаток долга 54 819,04

Шестнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 017,06

Сумма платежа в погашение процентов

698,38

Остаток долга 36 801,98

Семнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 246,59

Сумма платежа в погашение процентов

468,85

Остаток долга 18 555,40

Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 |

Первый платеж

Сумма платежа

20 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3698,63

Остаток долга 283 333,33

Второй платеж

Сумма платежа

20 276,26

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3609,59

Остаток долга 266 666,67

Третий платеж

Сумма платежа

19 954,34

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3287,67

Остаток долга 250 000,00

Четвертый платеж

Сумма платежа

19 851,60

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3184,93

Остаток долга 233 333,33

Пятый платеж

Сумма платежа

19 639,27

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2972,60

Остаток долга 216 666,67

Шестой платеж

Сумма платежа

19 248,86

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2582,19

Остаток долга 200 000,00

Седьмой платеж

Сумма платежа

19 214,61

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2547,95

Остаток долга 183 333,33

Восьмой платеж

Сумма платежа

18 926,94

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2260,27

Остаток долга 166 666,67

Девятый платеж

Сумма платежа

18 789,95

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2123,29

Остаток долга 150 000,00

Десятый платеж

Сумма платежа

18 515,98

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1849,32

Остаток долга 133 333,33

Одиннадцатый платеж

Сумма платежа

18 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1698,63

Остаток долга 116 666,67

Двенадцатый платеж

Сумма платежа

18 152,97

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1486,30

Остаток долга 100 000,00

Тринадцатый платеж

Сумма платежа

17 899,54

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1232,88

Остаток долга 83 333,33

Четырнадцатый платеж

Сумма платежа

17 728,31

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1061,64

Остаток долга 66 666,67

Пятнадцатый платеж

Сумма платежа

17 488,58

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

821,92

Остаток долга 50 000,00

Шестнадцатый платеж

Сумма платежа

17 303,65

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

636,99

Остаток долга 33 333,33

Семнадцатый платеж

Сумма платежа

17 091,32

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

424,66

Остаток долга 16 666,67

Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга