Стоимостная

оценка экспорта и импорта является

одним из наиболее важных вопросов

таможенной статистики внешней торговли.

Как отмечалось выше, в международной

торговой практике сделки совершаются

на различных условиях, и в зависимости

от этого цена за проданный (купленный)

товар тоже может быть различна. Так,

например, один и тот же товар будет иметь

различную цену: более низкую, если он

поставлен с завода, и более высокую –

в пункте назначения в стране покупателя,

поскольку по мере продвижения товара

от производителя к потребителю к его

цене производителя будут прибавляться

расходы по перевозке, страхованию и

прочие расходы.

Учитывая

различные коммерческие условия при

заключении внешнеторговых контрактов

и в зависимости от этого различные

составляющие затрат, включаемых в цену

товара, для получения сводных данных

по экспорту и импорту недопустимо

простое суммирование цены отдельных

товаров, поскольку эти стоимостные

оценки разнородны и состоят из различных

элементов.

В

целях получения сопоставимых данных

при определении статистической стоимости

товаров необходимо приведение всех цен

на товары к единому базису, принятому

для всех экспортных и импортных товаров.

Таким базисом в соответствии с Методологией

таможенной статистикой внешней торговли

является [5]:

-

для

экспортируемых из РФ товаров – цена

ФОБ («свободно на борту») – российский

порт отправления товаров; -

для

импортируемых в РФ товаров – цена СИФ

(«стоимость, страхование и фрахт») —

российский порт назначения товаров.

Это

означает, что при расчете статистической

стоимости товаров, вывозимых с таможенной

территории, цену товара по контракту

(графа 42 ДТ) в зависимости от коммерческого

условия поставки следует привести к

базе цен ФОБ – российский порт, а при

расчете статистической стоимости

товаров, ввозимых на таможенную территорию

– к базе цен СИФ – российский порт.

Статистическая

стоимость экспортируемых из РФ товаров

в ценах ФОБ включает стоимость товаров

у производителя и стоимость услуг по

доставке товаров в порт на границе РФ.

Статистическая

стоимость импортируемых в РФ товаров

в ценах СИФ включает стоимость товаров

у производителя, стоимость услуг по

доставке товаров на границу страны

экспортера и стоимость услуг по доставке

товара от границы страны экспортера до

границы страны импортера (до границы

РФ).

Коммерческое

условие поставки ФОБ используется для

товаров, вывозимых из РФ морским или

речным видом транспорта. Если товары

отправляются из РФ другими видами

транспорта и цены ФОБ неприменимы, то

применяются цены ФСА («франко-перевозчик»).

Статистическая

стоимость экспортируемых товаров в

условиях, когда не применимы ни ФОБ, ни

ФСА (например, экспорт товаров

железнодорожным или трубопроводным

транспортом), рассчитывается в ценах

ДАФ («поставка на границе») страны

экспортера.

Коммерческое

условие поставки СИФ используется при

перевозке импортируемых в РФ товаров

морским или речным видами транспорта.

Если товары ввозятся в РФ другими видами

транспорта и в случае, когда условия

СИФ неприменимы, статистическая стоимость

импортируемых товаров определяется в

ценах СИП («перевозка и страхование

оплачены до»).

Таким

образом, статистическая

стоимость товара

(графа 46 ДТ) – это стоимость товара с

учетом затрат на производство товара

и доставки его до границы РФ. То есть,

при экспорте статистическая стоимость

будет рассчитываться исходя из затрат

з1+з2, при импорте – з1+з2+з3.

Для

целей сопоставимости объемов внешней

торговли различных стран статистическая

стоимость выражается в долларах США.

Пересчет в доллары производится по

курсу, установленному Центральным

банком РФ на день принятия ДТ к таможенному

оформлению (графа А, второе поле – дата

регистрации ДТ).

Статистическая

стоимость товаров используется в

дальнейшем для получения сводных

(суммарных) данных по экспорту, импорту,

внешнеторговому обороту.

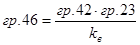

Статистическая

стоимость товара рассчитывается из

цены товара по контракту (графа 42 ДТ),

которая может корректироваться в

зависимости от коммерческих условий

поставок.

,

(2.1)

где

цена товара – цена товара по контракту

(договору) – графа 42 ДТ, в валюте контракта

(договора) – графа 22 ДТ;

курсы

валют – курсы, установленные Центральным

банком РФ на день принятия ДТ к таможенному

оформлению;

Δ

цены – затраты, которые необходимо

прибавить или отнять от цены товара,

чтобы в ней остались только затраты на

производство товара и доставку его до

границы РФ. Определяется исходя из

коммерческих условий поставок (графа

20 ДТ «Условия поставки»).

Во

всех случаях, когда торговая сделка

совершается на иных условиях по сравнению

с принятыми в таможенной статистике

(при экспорте – ФОБ, ФСА, ДАФ; при импорте

– СИФ, СИП), производится пересчет на

базисные условия. Так, если по условию

торговой сделки товары продаются из РФ

на условиях СИФ – порт страны покупателя,

для расчета статистической стоимости

из цены товара вычитают фактические

расходы на перевозку, страхование товара

в пути и другие издержки продавца за

пределами РФ.

Товары,

купленные в иностранном государстве

на условиях ФОБ, пересчитываются в цены

СИФ путем включения в цену товара

расходов по транспортировке товаров

до границы РФ и страхованию.

Для

расчета статистической стоимости

товаров, вывозимых с таможенной

территории, необходимо выполнить

следующие действия [18].

-

Определить

вид коммерческого условия поставки

(графа 20 ДТ «Условия поставки»). -

Если

товар продан на условиях ФОБ – российский

порт, ФСА или ДАФ – пункт назначения

на границе РФ), то при расчете статистической

стоимости используется цена товара по

контракту (графа 42 ДТ), пересчитанная

в доллары США.

Пример:

Курсы валют: 1 ЕВРО = 35,4809; 1 доллар = 29,8084

(для всех примеров раздела).

Группа

F:

Цена

товара = 500 (с учетом затрат на производство

товара и доставки его до границы РФ); Δ

цены = 0.

Статистическая

стоимость =

![]()

595,1

долларов.

-

Если

товар продан на других условиях, то

цена товара корректируется на величину

Δ цены, а затем пересчитывается в доллары

США. -

При

корректировке цены товара необходимо

учитывать, в какую группу (E, Ф, C, Д) входит

данное коммерческое условие поставки.

Если

товар продан на условиях поставки,

входящих в группу Е (EXВ),

или в группу Ф (ФСА, ФАС), то к цене товара

следует прибавить дополнительные не

включенные расходы, связанные с доставкой

товара по территории РФ до морской или

сухопутной границы РФ, т.е. скорректировать

на затраты, входящие в формирование цен

ФОБ, ФСА или ДАФ.

Группа

Е.

Цена

товара = 400 долларов (цена товара у

производителя).

Стоимость

доставки товара до границы РФ = 100

долларов.

Статистическая

стоимость =

![]()

595,1

долларов,

т.е.

цена товара корректируется на стоимость

доставки до границы РФ (Δ цены = +100

долларов).

Если

товар продан на условиях поставки,

входящих в группу С (CФР,

CИФ,

CПT,

CИП)

или в группу Д (ДАФ – граница импортера,

ДЕС, ДДУ, ДДП), то из цены товара исключаются

расходы по доставке товара до покупателя

после вывоза с таможенной территории.

Пример:

Условие поставки из группы С.

Цена

товара = 700 долларов, где 400 долларов цена

у производителя товара + 100 долларов

стоимость доставки товара до границы

РФ + 200 долларов стоимость затрат на

перевозку товара и страхование от

границы РФ до границы страны импортера.

Статистическая

стоимость =

![]()

595,1

долларов, т.е. из цены товара необходимо

отнять стоимость перевозки и страхования

от границы РФ до границы страны импортера

(Δ цены = -200 долларов).

Группа

D.

Цена

товара = 850 долларов, где 400 долларов цена

у производителя + 100 долларов стоимость

доставки товаров до границы РФ + 200

долларов стоимость затрат на перевозку

товара и страхование от границы РФ до

границы страны импортера + 150 долларов

затраты в стране импортера. Δ цены = -350

долларов.

Статистическая

стоимость =

![]()

595,1

долларов.

Для

расчета статистической стоимости

товаров, ввозимых на таможенную

территорию, необходимо выполнить

следующие действия:

-

Определить

вид коммерческого условия поставки

(графа 20 ДТ «Условия поставки»). -

Если

товар продан в РФ на условиях поставки

СИФ или СИП, то при расчете статистической

стоимости используется цена товара по

контракту (графа 42 ДТ), пересчитанная

в доллары США по курсу, установленному

Центральным банком РФ на дату принятия

ДТ к таможенному оформлению.

Пример:

Группа

С.

Цена

товара = 700 долларов, где 400 долларов цена

у производителя товара + 100 долларов

стоимость затрат на доставку до границы

страны импортера + 200 долларов стоимость

затрат на перевозку и страхование от

границы страны импортера до границы

РФ. Δ цены = 0.

Статистическая

стоимость =

![]()

833,2

долларов.

-

Если

товар продан в РФ на других условиях,

то цена товара приводится к базе цен

СИФ или СИП, т.е. корректируется на

величину Δ цены, а затем пересчитывается

в доллары США. -

При

корректировке цены товара необходимо

учитывать, в какую группу (E, Ф, С, Д)

входит данное коммерческое условие

поставки.

Если

товар куплен на условиях поставки,

входящих в группу Е (EXВ),

Ф (ФCA,

ФАС, ФOБ),

C

(CФР,

CПT),

то к цене товара добавляются дополнительные,

не включенные расходы по доставке товара

до места ввоза на таможенную территорию.

Пример:

Группа

E.

EXВ.

Цена товара = 400 долларов цена у

производителя + 300 долларов, где 100

долларов стоимость затрат в стране

импортера в.ч. на доставку до границы

страны импортера + 200 долларов стоимость

затрат на перевозку и страхование от

границы страны импортера до границы

РФ.

Статистическая

стоимость =

![]()

833,2

долларов.

Группа

F.

Цена

товара = 500 долларов, где 400 долларов цена

товара у производителя, 100 долларов

стоимость затрат на доставку до границы

страны импортера.

Δ

цены = 200 долларов стоимость затрат на

перевозку и страхование от границы

страны импортера до границы РФ.

Статистическая

стоимость =

![]()

833,2 долларов.

Если

товар куплен на условиях поставки СИП

– пункт назначения, находящийся на

таможенной территории, или условиях

поставки, входящих в группу Д, то из цены

товара исключаются расходы по доставке

товара после ввоза в РФ.

Пример:

Цена

товара = 400 + 100 + 200 + 150 = 850, где 700 долларов

стоимость затрат на производство товара

и доставки его до границы РФ + 150 долларов

стоимость затрат на территории РФ.

Δ

цены = 150 долларов стоимость затрат на

территории РФ.

Статистическая

стоимость =

![]()

833,2

долларов.

При

этом под местом ввоза на таможенную

территорию понимается:

-

для

авиаперевозок – аэропорт назначения

или первый аэропорт на территории РФ,

в котором воздушное судно, перевозящее

товары, совершает посадку и где

производится разгрузка товаров; -

для

морских и речных перевозок – первый

порт разгрузки или порт перевалки на

территории РФ, если факт перегрузки

товара подтвержден таможенным органом

этого порта; -

для

автомобильных и железнодорожных

перевозок – пункт пересечения границы

при въезде на таможенную территорию

(место нахождения первого таможенного

органа на таможенной территории).

Контрольные

вопросы и задания:

-

Назовите

основные составляющие затрат, которые

определяют цену товара во внешнеторговом

контракте (договоре). -

Из

стоимости каких затрат складывается

цена товара у продавца? -

Как

изменяется цена товара у продавца в

процессе доставки товара до покупателя? -

Цель

разработки правил «ИНКОТЕРМС». -

Перечислите

коммерческие условия поставки товаров

и охарактеризуйте группы E,

F,C,

D. -

К

каким базисным коммерческим условиям

поставки приводятся цены при стоимостном

учете в таможенной статистике внешней

торговли? -

Приведите

формулу расчета статистической стоимости

товаров. -

Расскажите

алгоритм приведения контрактных цен

к единому базису при расчете статистической

стоимости товаров, вывозимых из РФ. -

Расскажите

алгоритм приведения контрактных цен

к единому базису при расчете статистической

стоимости товаров, ввозимых в РФ.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

В графе 46 ДТ указывается статистическая стоимость в долларах США, рассчитанная на основе таможенной стоимости товара.

Как заполнять

Статистическая стоимость указывается цифровыми символами без разделителей и пробелов в долларах США, округленная по математическим правилам с точностью до двух знаков после запятой. Рассчитывается на основе таможенной стоимости товара, указанной в графе 45, за исключением отдельных случаев.

Если декларируются товары различных наименований с указанием одного классификационного кода по ТН ВЭД ЕАЭС, статистическая стоимость товаров рассчитывается на основе общей таможенной стоимости товаров, указанной в графе 12 ДТ.

В случае, когда графа 45 ДТ не заполняется, статистическая стоимость товаров рассчитывается на основе цены товара, указанной в графе 12.

В программе «Альта-ГТД» графа 42 рассчитывается и заполняется автоматически на основании внесения всех необходимых сведений в графу 31 через редактор с полями. Посмотреть расчет статистической стоимости для отдельных случаев можно, кликнув правой клавишей «мышки» по графе и выбрав функцию «Заполнение документа».

-

Эта информация была полезна?

0

m

n

0

Расчет статистической стоимости товара (гр. 17, гр. 14)

- Общие сведения

- Заполнение формы расчета

- Алгоритм расчета по внесенным данным

- Методика расчета статистической стоимости Методика расчета статистической стоимости товаров, вывозимых с территории РФ

- Методика расчета статистической стоимости товаров, ввозимых на территорию РФ

Общие сведения

Форма Расчет статистической стоимости (в рублях и долларах) из стоимости товара позволяет рассчитать статстоимость товаров и заполнить результатами соответствующие графы статформы: Гр. 17 Статстоимость (RUB) и Гр. 14 Статстоимость (USD).

Для расчета статстоимости из статформы используются следующие данные:

- Вес каждого товара (графа 16) – ВесТов

- Стоимость каждого товара в валюте цены (графа 13) – СтТовВал

- Код валюты цены товаров (графа 7) – ВалСт

Вышеуказанные графы статформы должны быть заполнены ДО выполнения расчета статстоимости.

Расчет статстоимости товаров выполняется в следующем порядке:

- Открыть форму расчета статстоимости.

- Заполнить форму расчета дополнительными данными для расчета.

- Выполнить расчет и заполнение граф 17 и 14 статформы по кнопке Рассчитать и закрыть в форме расчета.

Форма расчета статстоимости товаров открывается в веб-форме статформы по кнопке Действия / Заполнение / Статстоимость на панели действий.

Заполнение формы расчета

- Введите курс валюты для пересчета стоимости товаров в рубли.Сначала укажите дату отгрузки/получения товара. Курс валюты установится автоматически на указанную дату. Обратите внимание, что:

- При открытии формы расчета устанавливается текущая дата.

Если стоимость товаров введена в РУБЛЯХ, то курс валюты равен 1.

- Введите транспортные расходы.

2.1. Укажите сумму расходов в рублях.2.2. Выберите тип расходов, соответствующий указанной сумме расходов, из выпадающего списка.

2.3. Выберите установкой переключателя – добавить или вычесть к/из стоимости товаров данные расходы

2.4. Выберите установкой переключателя – вид распределения суммы расходов по товарам:

- по весу товара – сумма распределится по всем товарам пропорционально доле веса каждого товара в общем весе;

по стоимости товара – сумма распределится по всем товарам пропорционально доле стоимости каждого товара в общей стоимости;

- на товар №п/п – указанная сумма расходов полностью пойдет на один конкретный товар по его номеру в списке товаров. При этом номер товара укажите после выбора данного вида распределения.

- Установите коэффициент пропорциональности расстоянию до границы.

Коэффициент пропорциональности расстоянию используется при расчетах для типов расходов Транспортировка и Страховка. Коэффициент расстояния позволяет определить ту долю от сумм, которая пропорциональна расстоянию от местонахождения Отправителя или Получателя товара до границы и которую следует добавить или исключить из стоимости товара.3.1. Сначала установите переключатель от Отправителя до границы или от Получателя до границы в зависимости от того, какую долю суммы следует добавить или исключить из стоимости товара.

3.2. Затем бегунком на шкале расстояния установите значение коэффициента (захватите бегунок мышью и передвигайте его по горизонтальной шкале). Значение коэффициента отражается над шкалой.

- Введите курс доллара для расчета статстоимости в долларах (графа 14) из статстоимости в рублях (графа 17).Сначала укажите дату. Курс валюты установится автоматически на указанную дату.

Для добавления новой строки в список транспортных расходов – нажмите кнопку-ссылку Добавить. Для удаления строки – нажмите кнопку Х.

После заполнения формы расчета запустите выполнение расчета с записью результатов в статформу по кнопке Рассчитать и закрыть внизу формы расчета.

Алгоритм расчета по внесенным данным

Расчеты и их запись в статформу выполняются по кнопке Рассчитать и закрыть внизу формы расчета.

I. Расчет изменения стоимости для каждого товара

Для каждого товара из списке статформы (построчно) выполняются след. действия:

- Рассчитывается Стоимость товара в рублях СтРуб из Стоимости товара в валюте по Курсу для пересчета стоимости в рубли, указанному в п.1 формы расчета:

СтРуб = СтВал * КурсСтРуб - По каждой сумме транспортных расходов Сум, указанной в п.2 формы расчета, вычисляется изменение стоимости товара по этой сумме ΔСум в зависимости от параметра Распределить сумму:

- Если по весу товара, то вычисляется ΔСум пропорционально доле веса товара ВесТов в общем весе ВесОбщ:

ΔСум = Сум * ВесТов / ВесОбщ - Если по стоимости товара, то вычисляется ΔСум пропорционально доле стоимости товара СтРуб в общей стоимости СтОбщ:

ΔСум = Сум * СтРуб / СтОбщ - Если на Товар № п/п, то:

– для товара с порядковым номером № п/п, указанным в форме расчета, вся сумма Сум падает на этот товар:ΔСум = Сум

– для остальных товаров изменение стоимости не выполняется:

ΔСум = 0

- Если по весу товара, то вычисляется ΔСум пропорционально доле веса товара ВесТов в общем весе ВесОбщ:

- Вычисляется статстоимость товара в рублях СтатСтРуб с учетом:

- всех вычисленных выше ΔСум;

установленного для каждой суммы параметра вычесть/добавить из/к стоимости;

- коэффициента пропорциональности расстоянию до границы Красст (для типа расходов Транспортировка и Страховка).

- Вычисляется статстоимость товара в долларах США СтатСтДол по указанному в п.4 формы расчета КурсСтатСтДол:

СтатСтДол = СтатСтРуб / КурсСтатСтДол

- Полученные значения статстоимости записываются в статформу в строке по товару: СтатСтРуб – в графу 17 СтатСтДол – в графу 14

СтатСтРуб = СтРуб ± ΔСум(Транспортировка) * Красст ± ΔСум(Страховка) * Красст ± ΔСум3 ± ΔСум4 ± ΔСум5

II. Расчет итоговых сумм

- Рассчитывается общая статстоимость товаров в рублях ИтогСтатСтРуб как сумма стоимостей всех товаров в рублях

- Рассчитывается общая статстоимость товаров в долларах США ИтогСтатСтДол как сумма стоимостей всех товаров в долларах США

- Полученные значения записываются в статформу: ИтогСтатСтРуб – под графой 17 ИтогСтатСтДол – под графой 14

III. Сохранение данных, установленных в форме расчета.

Все данные, введенные и установленные в форме расчета сохраняются с целью их просмотра и редактирования в дальнейшем.

Методика расчета статистической стоимости

Статистическая стоимость товара рассчитывается на основе стоимости товара, указанной в графе 13 и должна включать в себя расходы по доставке товара до границы Российской Федерации. Статистическая стоимость должна быть приведена к единому базису цен. Таким базисом при стоимостной оценке экспорта являются цены ФОБ – российский порт или ДАФ – граница Российской Федерации; при стоимостной оценке импорта – цены СИФ – российский порт или СИП – пункт назначения на границе Российской Федерации. Во всех случаях, когда торговая сделка совершается на иных коммерческих условиях поставок, в соответствии с Международными правилами толкования торговых терминов «Инкотермс», необходимо производить соответствующий пересчет.

Для расчета статистической стоимости должны быть заполнены графа 7 «Код валюты цены товара», графа 13 «Цена товара» и графа 16 «Вес нетто (кг)» статистической формы для каждого товара.

При расчете статистической стоимости товара выделены следующие основные типы расходов:

- расходы на транспортировку;

- расходы на страховку;

- расходы на упаковку;

- прочие расходы.

Методика расчета статистической стоимости товаров, вывозимых с территории Российской Федерации, следующая:

- Надо определить вид коммерческого условия поставок в контракте.

- Если товар продан на условиях поставок ФОБ – российской порт или ДАФ – граница Российской Федерации, то при расчете статистической стоимости используется стоимость, указанная в графе 13 «Цена товара» статистической формы, пересчитанная в доллары США по курсу, установленному Центральным Банком Российской Федерации на дату отгрузки товара со склада.

- Если товар продан на других условиях поставок, то данные графы 13 «Цена товара» следует привести к базе цен ФОБ – российской порт или ДАФ – граница Российской Федерации, а затем пересчитать в доллары США.

- При корректировке стоимости, указанной в графе 13, следует учитывать, в какую группу («Е», «Ф», «С», «Д») входит данное коммерческое условие поставок. Так, если товар продан на условиях поставок, входящих в группу «Е» (EXB) или в группу «Ф» (ФСА, ФАС), то к стоимости, указанной в графе 13, следует добавить дополнительные, не включенные расходы, связанные с доставкой товара по территории Российской Федерации до морской или сухопутной границы Российской Федерации, т.е. скорректировать на затраты, входящие в формирование цен ФОБ – российской порт или ДАФ – граница Российской Федерации. Для случая, когда товар продан на условиях поставки, входящих в группу «С» (СФР, СИФ, СПТ, СИП) или в группу «Д» (ДАФ – граница импортера, ДЕС, ДДУ, ДДП), то из стоимости, указанной в графе 13, исключаются расходы по доставке товара после вывоза с территории Российской Федерации.

Методика расчета статистической стоимости товаров, ввозимых на территорию Российской Федерации, следующая:

- Надо определить вид коммерческого условия поставок в контракте.

- Если товар продан на условиях поставки СИФ – российский порт или СИП – пункт назначения на границе Российской Федерации, при расчете статистической стоимости используется стоимость, указанная в графе 13 «Цена товара» статистической формы, пересчитанная в доллары США по курсу, установленному Центральным Банком Российской Федерации на дату получения товара на склад.

- Если товар продан на других условиях поставки, то данные графы 13 «Цена товара» следует привести к базе цен СИФ – российский порт ил СИП – пункт назначения на границе Российской Федерации, а затем пересчитать в доллары США.

- При корректировке стоимости, указанной в графе 13, следует учитывать, в какую группу («Е», «Ф», «С», «Д») входит данное коммерческое условие поставок. Так, если товар куплен на условиях поставок, входящих в группу «Е» (EXB), в группу «Ф» (ФСА, ФАС, ФОБ), в группу «С» (СФР, СПТ), к стоимости, указанной в графе 13, добавляются дополнительные, не включенные расходы по доставке товара до места ввоза на территорию Российской Федерации. При этом под местом ввоза на территорию понимается:

- для авиаперевозок – аэропорт назначения или первый аэропорт на территории Российской Федерации, в котором самолет, перевозящий товары, совершает посадку, и где производится разгрузка товаров;

для морских и речных перевозок – первый порт разгрузки или порт перевалки на территории Российской Федерации;

- для автомобильных и железнодорожных перевозок – пункт пересечения границы при въезде на территорию Российской Федерации.

Для случаев, когда товар куплен на условиях поставки СИП – пункт назначения, находящийся на территории Российской Федерации, или условиях поставки, входящих в группу «Д» (ДЕС – поставка с судна, находящегося во внутренних водах Российской Федерации, ДЕК, ДДУ, ДДП), то из стоимости, указанной в графе 13, исключаются расходы по доставке товара после ввоза на территорию Российской Федерации.

Индексы внешней торговли

Причины изменения цен на внешних рынках разнообразны, а главными есть мировая конъюнктура, колебания урожайности сельскохозяйственных культур в отдельные годы и разные непредсказуемые политические мотивы. Поэтому важны расчеты индексов цен и физических объемов экспорта (импорта) товаров. Для расчетов используются среднеквартальные и среднегодовые показатели экспорта (импорта) однородных товаров за предыдущий год и аналогичные данные за текущий месяц, за которыми считаются показатели количества и стоимости. Расчеты выполняются в российских рублях и долларах США.

Не нашли что искали?

Просто напиши и мы поможем

В статистике внешней торговли индексы используются для изучения динамики внешнеторгового оборота (экспорт плюс импорт), физического объема экспорта и импорта, изменения уровня экспортных и импортных цен на товары при определении индекса условий торговли, изменения товарной структуры внешнеторгового оборота.

Индекс цен характеризует изменение стоимости экспорта-импорта за счет изменения среднего уровня цен при неизменном физическом объеме товаров внешней торговли. Для вычисления индексов средних цен в международной практике используется преимущественно формула индекса цен Ласпейреса с взвешиванием по физическому объему в базисном периоде:

а в некоторых странах — формула индекса средних цен Пааше с использованием средней цены, взвешенной по физическому объему в текущем периоде:

Поэтому для сравнительного анализа более распространена для расчета индексов средних цен формула Фишера: , которая усредняет информацию двух предыдущих индексов. Пользователи в Комиссии ЕС в большинстве случаев предпочитают индекс Фишера.

Для изучения влияния структурных сдвигов в экспорте — импорте товаров целесообразно вычислять индекс изменений ассортимента как соотношение двух индексов средних цен с переменными и постоянными весами. Это соотношение характеризует влияние структурных сдвигов в ассортименте товаров на динамику средних цен в текущем периоде:

Одним из важных показателей, который используется при анализе тенденций внешней торговли, является индекс «условий торговли» ( ), который рассчитывается как соотношение индексов средних цен экспорта к индексу средних цен импорта:

где — индекс средних цен экспорта; — индекс средних цен импорта.

Если этот показатель меньше единицы, то условия торговли в рассматриваемом периоде считаются неблагоприятными по сравнению с базисным периодом и для страны это означает потери валюты, а если больше единицы — то благоприятными, то есть проявляется действие теории сравнительных преимуществ в соотношении расходов по разным товарами.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Решение задач Контрольные работы Эссе

Индексный метод дает также возможность оценить влияние отдельных факторов — физического объема и средних цен — на общую динамику экспорта и импорта (по горизонтали) и вклад каждого региона по факторам (по вертикали).

Понятие таможенной стоимости в ГТД

Это стоимостные характеристики, которые определяются для исчисления платежей определяет и производит расчет таможенной стоимости товара в ГТД декларант. Но при этом, все сведения и данные, на основании которых рассчитывалась ТС, должны быть правдивыми, прозрачными и подтверждаться документами, так как представитель таможенного органа будет проверять все расчеты.

И если будет обнаружено несоответствие, завышение или занижение цен, сокрытие каких-либо фактов при расчете, декларация таможенной стоимости, а вместе с ней и грузовая таможенная декларация не будут приняты, их потребуют, как минимум, переделать. Таможенная стоимость – это стоимость груза, которая рассчитывается, основываясь на международных договорах государств, входящих в Таможенный Союз.

Расчёт таможенной стоимости производится декларантом

Ее расчет осуществляется декларантом или таможенным брокером, в роли первого могут выступить специалисты . В прилагаемых к декларации ГТД документах должны быть отражены все сведения, на основании которых производились расчеты, контроль над заявленными суммами выполняется сотрудниками таможни.

Статистическая стоимость товара в ГТД – это стоимость, которую приписывают товарам согласно установленным правилам в стране статистического учета. Она включена в качестве одного из пунктов в таможенную декларацию, для нее в документе отведена специальная графа. Сведения о таможенной стоимости, способ ее расчета расписывают в ДТС – Специальном документе, в котором отражены стоимостные значения товара, перемещаемом через государственную границу.

По своей сути, декларация таможенной стоимости, являющаяся обязательным приложением к ГТД, является расчетным формуляром, в котором отражены расходы на приобретение продукции, транспортировочные затраты на перевоз торгово-материальных ценностей через таможню. То есть определена таможенная стоимость товара. Статистическая стоимость на товары в грузовой таможенной декларации указывает стоимость товара с учетом прочих расходов, например, транспортных и других до того момента, как они были доставлены на таможенный пункт для пересечения границы в страну назначения.

Чтобы правильно оформить документы и без проблем пройти таможенный контроль, необходимо знать порядок оформления деклараций ДТС, структуру, как осуществляется расчет общей таможенной стоимости в ГТД и из чего она складывается. Все эти задачи возьмут на себя специалисты : мы выполним весь спектр необходимых таможенных услуг и поможем быстро пройти таможенный контроль.

Как отчитываться в электронном виде

Статистическая форма заполняется в личном кабинете на сайте ФТС. Раньше заполненную там форму можно было отправить там же, заверив электронной подписью, а можно было передать на бумаге — лично или заказным письмом (постановление Правительства РФ от 07.12.2015 № 1329).

С 24 июля 2021 года правила изменились. Теперь сдать статформу можно только в электронном виде с усиленной КЭП (постановление Правительства РФ от 19.06.2020 № 891). Подойдёт тот же сертификат, который вы используете для документооборота с налоговой и фондами.

Не все товары, перемещаемые между Россией и странами ЕАЭС, освобождены от таможенного контроля. Если, к примеру, вы экспортируете в Беларусь товары из 27 и 29 группы ТН ВЭД (отдельные нефтепродукты и природные газы), придётся подать таможенную декларацию. А для этого уже нужен специальный сертификат для работы в информационных системах ФТС. Уточнить, что вам подавать — статистическую форму или таможенную декларацию, — можно в региональной таможне.

Технически отправить отчётность можно только через личный кабинет на сайте ФТС. Вот как это сделать:

- Зайдите в личный кабинет участника ВЭД на сайте ФТС по адресу https://edata.customs.ru/FtsPersonalCabinetWeb2017/

- В нижнем правом углу выберите «Все сервисы».

- На открывшейся странице кликните «Статформы. С электронной подписью».

- Прочитайте инструкцию по заполнению, посмотрите видеоматериалы.

- Нажмите «Начать работу».

Изменения серьёзные, но для многих участников ВЭД это уже пройденный этап. По данным ФТС, в 2021 году 70 % статформ уже передавалось в электронном виде. В этом году перейти на электронную отчётность многих вынудила пандемия. Так что, вероятно, компаний, для которых отчетность через интернет станет нововведением, будет не так много, — отметила Наталья Лайша, эксперт по документообороту с таможенными органами.

Что такое таможенная стоимость

Таможенная стоимость не равна стоимости товара и включает дополнительные расходы:

- затраты на оформление разрешительной документации

- затраты на производство, продажу, рекламу;

- стоимость доставки до границы с РФ;

- затраты по сделке продавца и покупателя;

- доходы покупателя от перепродажи.

Каждый пункт должен быть подтвержден документально.

Помощь специалиста по формированию отчета

По многочисленным просьбам мы добавили в прайс новую позицию — приобретение отчета с установкой специалистом и формированием одного отчета.

Этот вариант подойдет тем, кто не хочет разбираться с инструкцией. Наш специалист сам все настроит и подскажет как сформировать отчет.

Стоимость этого варианта: 8 000 рублей (для 1С:Бухгалтерия) и 12 000 рублей (1С:Комплексная автоматизация 2 и ERP)

Для 1С:Бухгалтерия

| Стоимость: 6 000 ₽ | Стоимость: 8 000 ₽(с установкой) | |

| Доступно в «1С:ФРЕШ» | Заказать расширение | Заказать расширение |

Назначение ГТД

ГТД является основным первичным документом, составляемым при пересечении товарами таможенной границы Российской Федерации при заявлении импортных либо экспортных операций. ГТД содержит все основные сведения об участниках и составе внешнеторговой сделки:

- данные о продавце и покупателе, их месте нахождения;

- виде и количестве перемещаемой через границу продукции, ее стоимости;

- валюте сделки;

- условиях поставки и транспортном средстве, выбранном сторонами для исполнения условий контракта;

- дате и номере торгового контракта;

- информацию об исчисленных таможенных платежах;

- данные о дате выпуска груза таможенными постами РФ и дате ее пересечения границы;

- прочие необходимые сведения.

Именно наличие ГТД подтверждает законное пересечение продукцией таможенных границ.

О том, как занести информацию из ГТД в счет-фактуру, читайте здесь.

Для чего нужно определять таможенную стоимость

Таможенная стоимость товаров указывается в декларации таможенной стоимости, которая, в свою очередь, является неотъемлемой частью товарно-грузовой таможенной декларации. Без ее определения невозможно зарегистрировать ГТД, ее просто не примут, не оформят и не разрешат импорт, экспорт или транзит грузов.

Стоит также особо отметить, что таможенная стоимость товара определяется, если он впервые пересекает границу в грузе определенного декларанта (фирмы, предприятия, индивидуального предпринимателя). А также, если он первый раз помещен под таможенную процедуру, за исключением транзитной продукции.

Коме того, определение ТС также используется в следующих целях:

- чтобы товар, ввозимый Российскую Федерацию, облагался налогом и, как следствие, для пополнения экономики и бюджета страны;

- чтобы вести учет таможенной статистики, а также внешнеэкономической деятельности;

- чтобы применять меры для регулирования торговых и экономических отношений, которые связаны с ценой товаров.

Таможенная стоимость необходима для того, чтобы провести исчисления по размерам платежей: налогов, сборов, пошлин. Они рассчитываются на основании именно статистической таможенной стоимости товара.

Как осуществить анализ таможенной статистики и выбрать нужную информацию

Каждый, кто имеет какое-либо отношение к таможенному делу и внешнеэкономической деятельности или хотя бы раз смотрел отчеты по таможенной статистике, знаком с международным классификатором товарной номенклатуры (ТН ВЭД). Это единый справочник для всех таможенных постов, в котором содержится около 11 тысяч кодов для разных товарных категорий и подгрупп.

Казалось бы, чтобы получить необходимую статистику, стоит лишь найти в классификаторе нужный код. За умеренную плату десятки аналитических компаний готовы предоставить вам готовый отчет по выбранному коду за любой интервал времени. Но не все так просто. Есть нюансы, о которых стоит поговорить.

Дело в том, что номенклатурный код не всегда абсолютно точно совпадает с конкретным товаром. В ряде случаев к одному коду могут относиться несколько близких товарных групп, и тогда выборка данных по коду будет шире, чем требуется. При другом раскладе товар можно отнести к разным кодам, и тогда выборка всего лишь по одному не даст полноценной информации.

Далеко не всегда можно сразу определить, к какому коду относится продукция компании.

Например, фирма импортирует стеганые одеяла, менеджер по ВЭД при заполнении ГТД вполне закономерно указывает код 9404. А вот конкуренты могут указать как этот код, так и другой – «Одеяла и пледы дорожные», код 6301. И тот, и другой варианты являются верными и никакой ошибки с точки зрения работников таможни здесь не будет. Но при проведении анализа таможенной статистики подобные уточнения могут сыграть большую роль. Если оценивать выбранную рыночную нишу по стеганым одеялам только по коду 9404, выборка данных будет показывать одни цифры, а если использовать два кода (9404 и 6301) в формировании таможенной статистики, то сведения отчета будут существенно отличаться.

И таких «ловушек» по классификатору можно найти довольно много. К тому же никто не отменял человеческий фактор. Во-первых, компания, оформляя таможенную декларацию, может допустить ошибку в выборе кода, а сотрудник таможни попросту этого не заметить. Во-вторых, представители компании, отправляющей груз, и таможенный инспектор могут иметь разные представления о выборе кода. Например, компания декларирует поставляемый товар по коду 1901 «Готовые пищевые продукты, не содержащие какао», в то время как таможенник может отнести их к категории 1704 «Кондитерские изделия из сахара, не содержащие какао».

Аналогично обстоят дела и по некоторым другим номенклатурным кодам. Например:

- Синтетические ткани из полиэстера можно декларировать по коду 5512 или 5407;

- Корм для кошек и собак – 230910 и 230990;

- Копировальные машины и аппараты – 8443 и 8472;

Если ставка таможенной пошлины одинаковая по спорным кодам, сотрудник на таможенном посту может вообще не утруждать себя выбором.

Но если в такой ситуации мы сделаем выборку лишь по одному коду, данные статистики будут далеки от реальных цифр весьма ощутимо. Когда речь идет о разбросе в несколько миллионов долларов, это уже нельзя считать незначительной погрешностью.

Но не все товары прямо и дословно указаны в справочнике. Например, вы не найдете там тепловизоры, если просто введете это слово в форме для поиска.

Аналитика таможенной статистики – дело ответственное и к нему нужно подходить с умом. Как же учесть все вышеперечисленные «особенности» и сделать максимально объективную выборку данных? Для этого предлагаем двухшаговый принцип поиска сведений:

- Определяем ключевое слово или перечень из нескольких слов, которые, по нашему предположению, должны находиться в описании партий товаров;

- Запуск слов по статистике. Если поиск осуществляется собственными силами, отмечаем все поставки с выбранными ключевыми словами. При заказе отчета по таможенной статистике у сторонней организации, желательно список ключевых слов все же определить самостоятельно и предоставить исполнителю. Конечно, опытный аналитик может оценить ситуацию и определить, в каких случаях необходим «сквозной» поиск по ключевым словам, а когда достаточно выборки только по одному номенклатурному коду. Но все же советуем принимать активное участие в предварительном обсуждении и согласовании задания с исполнителем, ведь кто лучше представителя компании разбирается в продукции?

Конечно, нужно быть готовым к тому, что реальные данные таможенной статистики экспорта или импорта окажутся далекими от ваших представлений. Например, вы думали, что основных игроков на рынке четыре, а по отчету их оказалось больше в два раза. Или вы оценивали объем рынка в 5-7 миллионов долларов, а статистика говорит, что поставки импорта в выбранной нише превышают 20 миллионов.

Чтобы быть уверенным в том, что заказанный отчет будет содержательным и полезным, перед оплатой заказа запросите у исполнителя экспресс-отчет по основным показателям таможенной статистики. Тем самым вы обезопасите себя от халтурно выполненной работы и напрасно потраченных денег. Экспресс-отчет по таможенной статистике должен содержать:

- Суммарный торговый оборот по всем поставкам;

- Общее количество поставок за запрашиваемый период;

- Количество поставщиков и покупателей.

Полнота описания данных в грузовых таможенных декларациях также прямым образом влияет на выборку статистических данных.

Выделение в отчете по статистике характеристик товара или разбивка по видам продукции позволяет определить наиболее востребованные и популярные товары в рыночной нише.

Необходимость подробного описания также зависит от отрасли, к которой относятся производство и реализация конкретного товара. Так, в автомобильной области перечень характеристик весьма обширен. Например, описание легкового автомобиля в ГТД включает в себя марку машины, модель, номер шасси, год выпуска, цвет, тип и объем двигателя, мощность и другие характеристики.

Немудрено, что отчеты по статистике ввозимых или вывозимых автомобилей – самые развернутые и трудоемкие. Ведь любую характеристику по каждой поставке необходимо занести в отдельный столбик табличной формы. На языке аналитиков это называется «расшить» описание. Сами таблицы также внушительны по объему и имеют большое количество столбцов.

Далеко не во всех отраслях описание товаров столь детализировано. Приведем примеры некоторых товаров, которые могут обладать широким спектром характеристик:

- В стекольной отрасли

можно насчитать до 14 разновидностей листового стекла: увиолевое, светорассеивающее, теплозащитное, закаленное, узорчатое, матовое и т. д. Также они могут отличаться по толщине и ряду других параметров;

- В медицинском оборудовании

коммерческий интерес представляет разделение по признакам. Например, рентгеновское оборудование может быть разным по своему предназначению: аппараты для компьютерной рентгенографии, маммографы, рентгенотерапевтические аппараты и прочее. Или, например, ингаляторы бывают паровыми, ультразвуковыми, компрессорными;

- В машиностроении

в отчетах по статистике станки подразделяют по назначению: токарные, фрезерные, сверлильные. А также с ЧПУ (числовое программное управление) и без ЧПУ;

- В стеклотарной отрасли

при проведении аналитики особое значение придается сфере использования продукции: бутылки для пищевых продуктов и для алкогольной продукции, стеклянная тара для лекарственных препаратов и медицинского назначения;

- В строительной области

можно найти много всего интересного. Так, для заказчиков таможенной статистики интересно разделение строительной смеси по назначению: шпатлевка, штукатурка, монтажный и плиточный клеи, декоративная штукатурка, гидроизоляционные составы, звукоизолирующие сухие смеси и т. п.;

- В ветеринарии

интерес вызывает разделение витаминных добавок (премиксов) по видам животных: для кур, кроликов, свиней, телят и т. д.;

- В рыбной отрасли

заказчикам отчетов по статистике важно знать не только виды поставляемой продукции (лосось, скумбрия, сельдь, морепродукты), но и в каком виде товар доставляется: замороженный или размороженный, целые тушки или рыбное филе и т. д.

С точки зрения статистики и аналитики, хуже всего, когда в графе «Описание» в таможенной декларации написано одно слово, допустим, «оборудование». И понять, что это за оборудование, для каких целей предназначено, – проблематично.

Бывает так, что часть поставок декларируется с подробным описанием, а часть – без указания характерных признаков. В отчете по таможенной статистике поставки с отсутствием характеристик следует прописать отдельно. Этот момент желательно обговорить с исполнителем на начальном этапе работ. Например, в аналитической части отчета указать: 9 процентов поставок листового стекла идут без указания его толщины.

Довольно часто при заполнении таможенной декларации возникает ситуация, когда описание товара не умещается в отведенной графе. В этом случае продолжение переносят на оборотную сторону документа. Таможенная статистика учитывает все данные ГТД, в том числе и с оборотных листов. Но такая «дополнительная» информация (а порой она содержит самые ценные и значимые сведения) формируется уже в отдельную базу данных, и получение подобной статистики потребует дополнительных затрат от заказчика.

Если для вашей продукции можно составить подробное описание, таможенную статистику следует заказывать с включением информации с оборотных листов.

Читайте статью: Таможенное декларирование – порядок оформления и «подводные камни»

Кто заполняет декларацию

Круг лиц, обязанных подавать отчет в таможенную статистику, очерчен в ст. 278 Федерального закона №289-ФЗ от 03.08.2018. Это российское лицо (организация или индивидуальный предприниматель), заключившее сделку, во исполнение которой предмет перемещается через государственную границу России в пределах ЕАЭС.

Если такой сделки не было, но перемещение объекта состоялось, статистическая форма учета перемещения товаров таможенного союза подается лицом, которое имеет права пользования, владения или распоряжения на перемещаемый объект.

Концепция обработки

Обработка позволяет:

- автоматически формировать статистическую форму

в разрезе контрагентов и договоров на основе уже введенных документов

Реализация

(акты, накладные) - формировать файлы выгрузки для отправки в контролирующие органы, которые вы можете легко отправить через 1С-Отчетность

или других спец.операторов - все это без изменений

в коде конфигурации.

Заполненные формы отчетов сохраняются в привычной форме Регламентированных отчетов

в программе.

Почему возникает корректировка?

Представители таможенной службы располагают статистическими данными о стоимости того или иного товара по странам и регионам. В их распоряжении находятся ценовые каталоги, документы по ранее заключенным сделкам, биржевые котировки и индексы. Эти данные накапливаются по каждому коду ТН ВЭД. Необходимость корректировки таможенной стоимости возникает, когда:

- Стоимость импортного товара ниже уровня риска.

- Стоимость товаров не вписывается в диапазон статистических данных по конкретному коду ТН ВЭД.

- В расчет не включены брокерские, экспедиторские и другие услуги.

- Товар стоит меньше, чем отдельные его компоненты.

- Не обоснован выбор метода расчета таможенной стоимости.

- Информация в декларации не соответствует фактическим данным.

- Имеются другие обстоятельства, позволяющие усомниться в достоверности таможенной стоимости.

Профили рисков выпускает ФТС. В этих документах указаны факторы риска, например: статистическая стоимость за кг, страна происхождения и отправления товара и другое. Если, к примеру, стоимость товара за кг оказалась ниже статистической, то риск срабатывает автоматически, и таможня должна запросить у декларанта дополнительные документы для подтверждения таможенной стоимости

Бывают ситуации, когда в договоре прописывают заниженную стоимость, чтобы сэкономить на таможенных платежах. Но бывают и случаи, что корректировка таможенной стоимости неправомерна. Например, импортер указывает действительную таможенную стоимость: ему просто удалось договориться с поставщиком о более низкой цене, или поставщик предоставил скидку. Тогда нужно будет подтвердить таможенную стоимость документально.

В целом корректировка таможенной стоимости обеспечивает условия честной конкуренции, ведь если таможенная стоимость занижается, уплачивается меньшая сумма таможенных платежей и тем самым обеспечивается конкурентное преимущество.

В принципе, всегда нужно быть готовым к корректировке, потому что ТС оценивается по методу сравнения цен.

Ответы на популярные вопросы

Учитывается ли при заполнении статистической формы номера ГТД, указанные в документах реализаций?

Ответ:

да, этот функционал добавлен в версии 1.2

Можно ли заполнить статистическую форму за предыдущие периоды? (прошлый месяц, год и тп.)?

Ответ:

да, форму можно заполнить за любой период, где есть документы реализации в страны Таможенного союза

Как можно скачать новую версию разработки?

Ответ:

если у вас оплачен период дополнительной поддержки (или не прошел год со дня покупки), то просто напишите нам на почту [email protected] письмо с темой «Прошу предоставить новую версию разработки автоматического формирования статистики»

Используется ли это решение на реальных предприятиях?

Ответ:

да, уже более 100 клиентов приобрели данную разработку и успешно ее используют. Мы активно развиваем функционал и учитываем пожелания по доработкам

Особый порядок определения статистической стоимости

В некоторых случаях статистическая стоимость рассчитывается путем приведения цены товара к базису поставки CIF — первый порт прибытия на территорию государства — члена ЕАЭС, являющегося страной назначения товара (CIP — место пересечения границы государства — члена ЕАЭС, являющегося страной назначения товара).

Так, например, если в соответствии с условиями поставки товара пункт назначения находится за пределами территории государства — члена ЕАЭС, являющегося страной назначения товара, к цене товара добавляются расходы по доставке товара от пункта назначения до места пересечения границы государства — члена ЕАЭС, которое является страной назначения товара.

А если товар поставляется на условиях, что пункт назначения находится на территории государства — члена ЕАЭС, являющегося страной назначения товара, из цены товара исключаются расходы по доставке товара от места пересечения границы государства — члена ЕАЭС, являющегося страной назначения товара, до пункта назначения.

Иными словами, статистическая стоимость в декларации на товары должна показывать стоимость товара с учетом его расходов на доставку, которая условно фиксируется на момент пересечения границы государства – члена ЕАЭС, являющегося страной назначения товара.

Понятия и характеристики

Таможенная стоимость товаров определяется либо непосредственно самим декларантом, либо брокером, действующим по его поручению. Инспектор таможенной службы формировать таможенную стоимость товара не должен, за исключением случаев, предусмотренных действующим законодательством РФ.

В том случае, если при таможенном декларировании товара декларант не может предоставить документы, необходимые для точного расчета их стоимости, допускается отложить на определенное время данную процедуру. Также допускается заявление таможенной стоимости на основе имеющихся у декларанта на руках документов и сведений.

Таможенная стоимость определяется в том случае, если товар впервые пересекает территорию России, или он впервые после пересечения границы государства помещается под таможенную процедуру. Исключением в данном случае является транзит товаров.

Кто занимается расчетом ТС

Расчетом таможенной стоимости товаров занимается либо декларант самостоятельно, либо профессиональный брокер, услугами профессиональных декларантов вы можете воспользоваться в . Представитель действует по поручению и исключительно в интересах декларанта, владельца груза.

Как считается таможенная стоимость в ГТД:

Способы расчёта таможенной стоимости

- складывается из трат на страховые платежи, получение лицензий, транспортировочных затрат и других, основываясь на стоимости сделок с товаром, которые транспортируются в страны ТС;

- исходя из стоимости аналогичных товаров по цене сделки с идентичной продукцией;

- основываясь на стоимости на однородные грузы;

- методом вычитания формируется на основании цен, по которым импортируемые товары были проданы максимальным количеством;

- добавлением стоимости, здесь к сумме затрат и производственных издержек прибавляют привычные для продаж этого товара суммы расходов и прибыли;

- резервным способом, это метод, который применяют в крайних случаях, то есть, когда невозможно рассчитать таможенную стоимость ни одним из перечисленных выше.

Первый метод – наиболее частый и распространенный, остальные используются только в тех случаях, когда он не подходит. Чтобы рассчитать ТС, необходимо понимать, из чего она складывается:

- фактической цены продукции, она указывается производителем;

- расходов на транспортировку;

- всех погрузочных и разгрузочных работ;

- упаковки, затаровки и стоимости тары и подобных услуг;

- страховых взносов и платежей;

- роялти и других вероятных платежей;

- других затрат, которые имелись до того момента, как груз прибыл на государственную границу.

Формированием ТС в редких ситуациях, что предусмотрены законодательством, может заниматься инспектор таможни, но это исключение. Если декларант или его представитель, формируя ТС, не может предъявить документацию, на основании которой осуществляются точные расчеты, процедуру расчета ТС могут отложить на некоторое время, это происходит тогда, когда документов или нет, или их недостаточно для подтверждения или вычисления указываемых в документе сумм.

Также она может быть рассчитана на основании тех документов, что имеются у декларанта или его брокера, если представители таможни считают их достаточным основанием или товары не требуют подобных доказательств.

Как подтвердить таможенную стоимость

Главный совет декларанту – подготовка как можно более полного пакета документов, особенно если это первая партия товара. Желательно всегда иметь «под рукой» документы, которые позволят доказать таможенную стоимость. Если их не окажется, а таможня запросит доказательства, можно не успеть оформить все бумаги, потому что срок на это дается ограниченный.

В роли доказательства могут выступать:

- коммерческие предложения;

- договоры между поставщиком и покупателем;

- инвойс;

- прайс-листы;

- экспортная декларация;

- цены на сайте производителя, в маркетплейсе и других открытых источниках;

- стоимость на внутреннем рынке той страны, откуда товар импортируется.

Используя в качестве доказательства экспортную декларацию, важно убедиться, что она действительная. Предоставлением липовой декларации грешат китайские поставщики, чтобы вернуть больший НДС.

Последующие партии товара растаможить проще. Гораздо легче будет доказать таможенную стоимость. Однако риск корректировки сохраняется.

Таможенные

Если работа вашего предприятия или фирмы связана с организацией международных коммерческих поставок, торговлей, внешнеэкономической деятельностью, тогда услуги опытного и надежного таможенного брокера или опытного декларанта позволят вам проходить процедуру таможенного контроля, сбор и оформление всех документов и таможенное декларирование быстро, без ошибок и проволочек.

Специалисты точно знают, как заполнить грузовые таможенные экспортные или транзитные декларации, произвести расчет таможенной стоимости в ГТД, правильно заполнить все графы документа, четко знают требования к оформлению таможенной декларации, порядок ее регистрации и подачи. Благодаря большому опыту и индивидуальному подходу к каждому клиенту, мы гарантируем вам быстрое и беспроблемное прохождение таможенного контроля.

Статистическая стоимость товара

Предмет

Внешнеэкономическая деятельность

Разместил

🤓 sasha.nikolaeva.81

👍 Проверено Автор24

это стоимость товара с учетом затрат на производство товара и доставки его до границы РФ.

Научные статьи на тему «Статистическая стоимость товара»

Статистические методы изучения инфляции

В мировой статистической практике используются различные методы измерения уровня инфляции, расчета ее…

Самыми рациональными и эффективными методами расчета инфляции считаются статистические методы….

ценности: валовой отток товаров и услуг, ВВП, конечное потребление и накопление товаров и услуг и др…

Основными показателями, используемыми в расчетах являются: доходы, продажи, товары, работы, услуги; стоимость…

Он отражает стоимость средств производства.

Статья от экспертов

Расчет и анализ стоимости пшеницы в реальном выражении за период рыночной экономики

Рассмотрена динамика цен на пшеницу и другие сельскохозяйственные товары за период рыночной экономики с 1992 по 2010 год. На основе исходных данных о стоимости товара в рублях рассчитана динамика стоимости товара в реальном выражении с учетом макроэкономических показателей. Прогноз будущей стоимости товаров сделан на основе статистического анализа рыночных цен.

Статистика цен

: розничные и оптовые цены, стоимость тарифов и услуг, сметную стоимость, а также закупочные цены….

В статистическом исследовании цен выделяется три этапа:

Статистическое наблюдение;

Сводка и группировка…

С помощью ИПЦ измеряется изменение стоимости определенного набора услуг и товаров в заданном периоде…

по сравнению с его стоимостью в базисном периоде….

$ИПЦ = Стоимость фиксированной потребительской «корзины» в текущих ценах / Стоимость этой

Статья от экспертов

ИССЛЕДОВАНИЕ ПРОБЛЕМНЫХ ВОПРОСОВ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

Целью написания статьи является проведение исследования возникающих на практике проблем в определении и контроле таможенной стоимости товаров, а также разработка возможных способов решения таких проблем. В статье определена сущность таможенной стоимости товаров, перемещаемых через таможенную границу. Были проанализированы статистические данные и отчеты таможенных органов, касающиеся определения и контроля таможенной стоимости товаров, ввозимых на таможенную территорию ЕАЭС и вывозимых с нее. Смоделирована ситуация, иллюстрирующая важность корректного определения базы для исчисления таможенных платежей. Выявлены актуальные проблемы, стоящие перед сотрудниками таможенных органов, с одной стороны, и участниками ВЭД — с другой, при применении методов определения таможенной стоимости на практике, а также разработаны возможные пути решения выявленных проблем.

Повышай знания с онлайн-тренажером от Автор24!

- Напиши термин

- Выбери определение из предложенных или загрузи свое

-

Тренажер от Автор24 поможет тебе выучить термины с помощью удобных и приятных

карточек

Таможенная стоимость и статистическая стоимость разница

Статистическая стоимость товара в ГТД – это…

Мы рассказывали в нашей консультации о порядке заполнения декларации на товары. А где указывается и как заполняется показатель статистической стоимости в декларации на товары?

Указываем статистическую стоимость в декларации на товары

В форме декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257, статистическая стоимость указывается в одноименной графе 46 основного и добавочных листов декларации. Информация в данной графе используется для целей ведения таможенной статистики внешней торговли.

Как указано в Инструкции о порядке заполнения декларации на товары (утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257), в графе указывается цифровыми символами без разделителей и пробелов статистическая стоимость товара в долларах США, округленная по математическим правилам с точностью до двух знаков после запятой.

В общем случае статистическая стоимость в экспортной декларации, равно как и при иных таможенных процедурах, рассчитывается на основе таможенной стоимости товара, которая указана в графе 45 «Таможенная стоимость» декларации на товары. Если в соответствии с Инструкцией графа 45 декларации не заполняется (например, декларируется товары различных наименований с указанием одного классификационного кода по ТН ВЭД ЕАЭС), статистическая стоимость рассчитывается на основе цены товара, которая указана в одноименной графе 42 декларации на товары.

Особый порядок определения статистической стоимости

В некоторых случаях статистическая стоимость рассчитывается путем приведения цены товара к базису поставки CIF — первый порт прибытия на территорию государства — члена ЕАЭС, являющегося страной назначения товара (CIP — место пересечения границы государства — члена ЕАЭС, являющегося страной назначения товара).

Так, например, если в соответствии с условиями поставки товара пункт назначения находится за пределами территории государства — члена ЕАЭС, являющегося страной назначения товара, к цене товара добавляются расходы по доставке товара от пункта назначения до места пересечения границы государства — члена ЕАЭС, которое является страной назначения товара.

А если товар поставляется на условиях, что пункт назначения находится на территории государства — члена ЕАЭС, являющегося страной назначения товара, из цены товара исключаются расходы по доставке товара от места пересечения границы государства — члена ЕАЭС, являющегося страной назначения товара, до пункта назначения.

Иными словами, статистическая стоимость в декларации на товары должна показывать стоимость товара с учетом его расходов на доставку, которая условно фиксируется на момент пересечения границы государства – члена ЕАЭС, являющегося страной назначения товара.

По какому курсу производить пересчет?

При пересчете таможенной стоимости товара или цены товара, приведенных к базису поставки, в доллары США применяется курс валют, установленный национальным (центральным) банком государства — члена ЕАЭС на дату регистрации декларации таможенным органом.

Таможенная стоимость

Под термином таможенная стоимость чаще всего понимают таможенную стоимость товара (ТСТ). Исходя из ее величины и высчитываются необходимые к уплате таможенные платежи, то есть пошлины, налоги, акцизы и сборы. Таким образом таможенная стоимость формируется из стоимости товара и суммы всех расходов, понесенных участником ВЭД при их транспортировке в Российскую Федерацию (т.е. расходов понесенных на иностранной территории). Таможенная стоимость, то есть ее величина (размер) фиксируется в особом документе – ДТС-1, который подается вместе с основной таможенной декларацией.

Что же собой представляет понятие таможенная стоимость? Таможенной стоимостью ввозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на таможенную территорию Союза…” (статья 39 ТК ЕАЭС).

Иными словами, таможенная стоимость это сумма затрат, понесенных участником внешнеэкономической деятельности (ВЭД) при покупке товара, его страховании, лицензировании и доставке. Также при расчете таможенной стоимости учитываются и другие возможные расходы, понесенные участником ВЭД при доставке товара от места приобретения за рубежом до границы Таможенного союза.

Таможенная стоимость товара (ТСТ) определяется по формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и др.).

Под товаром Таможенный кодекс ЕАЭС понимает любое движимое имущество, в том числе электрическую энергию, товары, перемещаемые по трубопроводам, валюту, ценные бумаги, дорожные чеки и т.д. (статья 2 ТК ЕАЭС). Таможенные пошлины, налоги и сборы, начисленные на величину таможенной стоимости, и выплаченные участником ВЭД при таможенном оформлении товаров являются доходом государства и поступают в бюджет страны (известно, что именно таможенные платежи составляют до 40% доходной части российского бюджета!).

Определение таможенной стоимости — методы определения таможенной стоимости

Обязанность по определению таможенной стоимости товара возложена на декларанта. Декларант должен правильно определить таможенную стоимость перевозимого им товара, обосновать ее, предоставив подтверждающие документы (контракты, счета, платежки, чеки, и др.), самостоятельно высчитать размер таможенных платежей (размер таможенных пошлин, налогов и сборов) и оплатить их. В некоторых случаях (они оговорены в законодательстве отдельно) таможенную стоимость товара определяет не декларант, а таможенный инспектор.

Напоминаем, что намеренное введение таможенных органов в заблуждение и недостоверное декларирование таможенной стоимости товара преследуется по закону и предусматривает наложение штрафа за недостоверное декларирование!

Таможенная стоимость подтверждается следующими документами:

- Внешнеторговый контракт (с производителем или продавцом);

- Условия поставки указанные по контракту согласно Инкотермс;

- Инвойс;

- Документы, подтверждающие факт оплаты за товар (платежки, чеки, выписки из банковского счета и т.д.);

- При необходимости счет за перевозку;

- При необходимости счет за страховку;

- Экспортная декларация;

- Прайс-лист от производителя или продавца;

- Спецификация приложения к контракту с ценами;

- Официальный сайт производителя или продавца с ценами и артикулами (в некоторых случаях достаточно предъявить ссылку на документ в сети Интернет или скриншот интересуемой страницы сайта);

- Документы, подтверждающие цену товара на внутреннем рынке страны-производителя.

Таможенная стоимость – 6 методов определения

Методы определения таможенной стоимости товара расположены в иерархическом порядке. Если по каким-то причинам первый метод не дал четкого определения таможенной стоимости товара, то применяется второй метод, если и он не дал ответ, то – третий и так далее по очереди, пока не будет найден искомый результат – таков порядок определения таможенной стоимости.

Первый метод. Согласно первому методу таможенная стоимость товара определяется исходя из суммы стоимости товара (определяется по инвойсу) и стоимости его доставки до границы Таможенного союза (исходя из транспортных документов, а также договора с транспортной компанией). Это самый распространенный метод. Исходя из полученного размера таможенной стоимости, высчитывается размер таможенной пошлины и НДС.

Второй метод. Если по каким-то причинам декларант не имеет возможности подтвердить стоимость товара (нет инвойса или других необходимых документов), то таможенная стоимость определяется исходя из анализа сделок с идентичными товарами. Под идентичными товарами таможенное законодательство понимает одинаковые во всех отношениях товары. Они могут иметь незначительные расхождения, но их физические характеристики не должны влиять на выполнение ими основной их функции. И еще идентичные товары должны быть коммерчески взаимозаменяемыми.

Третий метод. Если анализ сделок с идентичными товарами не позволил определить таможенную стоимость, то изучаются сделки с товарами, не являющимися полностью идентичными. Речь идет об однородных товарах, то есть товарах, которые имеют сходные характеристики, состоят из схожих компонентов и выполняют ту же функцию.

Четвертый метод. Алгоритм расчета таможенной стоимости товара согласно четвертому методу основывается на анализе цен, по которым идентичные или однородные товары были проданы на таможенной территории Таможенного союза. При этом из получившейся суммы вычитаются затраты, характерные только для внутреннего рынка (таможенные пошлины, транспортные расходы, другие расходы, которые понес продавец идентичного или однородного товара при его продаже). Важно помнить, что за анализ необходимо брать те сделки, по которым была продана наибольшая агрегированная товарная партия (при этом товары должны были быть проданы в неизменном состоянии).

Пятый метод. За анализ берется стоимость производства товара (себестоимость товара). К полученной сумме необходимо добавить сумму расходов и прибыли, характерных для продажи оцениваемых товаров в стране-участнице Таможенного союза.

Шестой метод является резервным. Если ни один из пяти предыдущих методов не позволил определить точный размер таможенной стоимости товара, то анализируются цены на данный товар на внутреннем рынке, то есть цены, по которым ранее данные товары реализовывались внутри страны на условиях обычной торговли и конкуренции. На основе полученных данных осуществляются экспертные оценки и делаются расчеты объективной на данный момент таможенной стоимости товара.

Отложенная таможенная стоимость. 12 апреля 2016 года было опубликовано Решение коллегии Евразийской экономической комиссии № 32 “Об утверждении порядка применения процедуры отложенного определения таможенной стоимости товаров”. Издав этот документ, Комиссия Евразийского экономического союза сделала большой шаг навстречу участникам ВЭД, ведь отныне им позволено отложить определение таможенной стоимости декларируемых товаров на срок до 15 месяцев! Пока принцип отложенной таможенной стоимости применяется не всегда и не во всех случаях. Подробнее с документом вы можете ознакомиться здесь (Смотреть).

Декларация таможенной стоимости товаров. Аббревиатура ДТС-1 означает – Декларация таможенной стоимости товаров. Это документ, который заполняется декларантом и подается в таможенный орган вместе с таможенной декларацией на товары – ДТ. Заполненный бланк ДТС-1 должен содержать информацию о таможенной стоимости товара и о методе, по которому она была определена. Иными словами, путем подачи бланка Декларации таможенной стоимости участник ВЭД декларирует таможенную стоимость товара, то есть заявляет о ней в таможенный орган. При этом необходимо напомнить, что все заявленные в декларации данные должны быть подтверждены документально. В ряде случаев, оговоренных в таможенном законодательстве ЕАЭС, декларация на таможенную стоимость товаров не заполняется.

Корректировка таможенной стоимости (КТС) – причины

В случае если декларанту или таможенному инспектору стала известна новая информация, или появились обстоятельства, способные существенным образом повлиять на размер таможенной стоимости товара, то производится ее корректировка. Корректировка таможенной стоимости товара в бланке ДТС-1 производится как в случае увеличения, так и в случае уменьшения ее размера. Корректировку выполняют или декларант, или таможенный орган. Принятое ими решение о корректировке таможенной стоимости товара должно быть логично обоснованным и содержать четкую информацию о сроке, в течение которого операция должна быть выполнена.

Причины корректировки таможенной стоимости:

- таможенная стоимость определена с ошибками, или при ее расчете были допущены неточности;

- несоответствие заявленных в ДТС-1 сведений фактическим данным;

- расхождение заявленных данных и сведений в предоставленных документах;

- технические ошибки;

- вскрытие новых фактов (поступление новых документов или сведений), способных изменить таможенную стоимость товара;

- необоснованный выбор метода определения таможенной стоимости товара.

Корректировка таможенной стоимости до выпуска товара. Таможенная стоимость корректируется декларантом. В отведенный законом срок декларант исправляет все допущенные недочеты и осуществляет пересчет таможенных платежей. Если он не успеет сделать это в срок, то таможенный орган вправе отказать в выпуске товаров.

Корректировка таможенной стоимости после выпуска товара. Таможенная стоимость корректируется инспектором. Сотрудник таможенного органа выполняет перерасчет таможенной стоимости и таможенных платежей самостоятельно без уведомления декларанта.

Контроль таможенной стоимости товаров

Контроль таможенной стоимости товаров возложен на таможенные органы. Анализируя достоверность предоставленных декларантами данных, они вправе самостоятельно провести экспертизу таможенной стоимости. При этом, как правило, изучается информация о совершенных ранее сделках с идентичными и однородными товарами. Кроме того, с целью контроля таможенной стоимости товаров, таможенные инспекторы вправе запрашивать и получать информацию о биржевых торгах (котировках) и ценах на аукционах. В некоторых случаях в качестве источника достоверной информации могут быть использованы каталоги, содержащие информацию о ценах на интересуемые товары. Контроль таможенной стоимости товаров может также включать запрос интересующей информации у торгового представителя страны производителя товара, или у других участников ВЭД, производящих или поставляющих однородные или идентичные товары. Кроме того, контроль достоверности таможенной стоимости товаров может включать в себя запрос интересующей информации в страховых компаниях или в органах государственной власти

Сроки дополнительной проверки таможенной стоимости устанавливаются таможенным законодательством.

По результатам проведенных контрольных мероприятий таможенный орган может принять одно из трех возможных решений:

- принять заявленную таможенную стоимость

- принять решение о дополнительной проверке; запросить дополнительные документы и сведения для уточнения и подтверждения заявленной таможенной стоимости

- принять решение о корректировке таможенной стоимости.

Напоминаем, что участники ВЭД вправе опротестовать любое решение таможенных органов, их действия или бездействие в судебном порядке. Таможенное законодательство защищает интересы участников ВЭД на всех этапах таможенного оформления товаров.

Возникли проблемы с определением таможенной стоимости? Поручите эту задачу нам!

Если Вам необходима профессиональная помощь на таможне, и вы хотите знать точный размер таможенной стоимости Ваших товаров, то мы готовы помочь Вам!

Таможенная стоимость ввозимого товара

Таможенная стоимость ввозимого товара определяется любым из шести приведенных выше методов. Эту работу декларант может выполнить самостоятельно, или может воспользоваться услугами профессионалов таможенного дела. Речь идет о компаниях – таможенных представителях. Расчет таможенной стоимости товаров входит в стандартный пакет услуг, которые они оказывают. Наша компания “Универсальные Грузовые Решения” является официальным таможенным представителем – таможенным брокером, и если Вам необходимо быстро и верно определить таможенную стоимость ввозимого товара, то мы готовы помочь Вам! Все работы выполняются на основании брокерского договора, и мы несем полную юридическую ответственность перед клиентом и таможней!

Мы уверены, что сроки, стоимость и качество услуг Вас приятно удивят!

Статистическая стоимость товаров экспортно-импортных операций

С учетом различных базисных условий поставки во внешнеторговых сделках и связанных с этим различных принципов формирования цены товара для получения свободных данных по товарообороту было бы неправильным простое суммирование данных по стоимости товаров, поскольку эти стоимостные оценки разнородны и включают в себя разные элементы формирования структуры цены.

Один и тот же товар будет иметь одну цену в месте его покупки (например, покупка со склада продавца), другую (более высокую) -в порту прибытия, поскольку по мере продвижения товара от производства к потребителю стоимость его будет возрастать на величину расходов по доставке, страхованию и прочих накладных расходов.

Для получения сопоставимых данных по стоимостной оценке внешнеторгового оборота необходимо приведение всех цен на товары к единому базису. Таким базисом в соответствии с «Методологией таможенной статистики внешней торговли Российской Федерации» (приказ Государственного таможенного комитета Российской Федерации (ГТК РФ) № 180 от 28 апреля 1994 г.) являются:

• при стоимостной оценке экспорта — цены ФОБ — российский порт или ДАФ — граница Российской Федерации;

• при стоимостной оценке импорта — цены СИФ — российский порт или СИП — пункт назначения на границе Российской Федерации.

Начиная с 1992 года, статистический учет экспортно-импортных операций осуществляется в долларах США.

Во всех случаях, когда внешнеторговая сделка совершается на иных базисных условиях поставки по сравнению с принятыми в статистическом учете, производится соответствующий перерасчет.

В соответствии с приказом ГТК РФ № 848 от 16 декабря 1998 г. «Об утверждении инструкции о порядке заполнения грузовой таможенной декларации» статистическая стоимость товаров определяется в графе 46 грузовой таможенной декларации (ГТД).

Согласно данному приказу, порядок расчета статистической стоимости экспортно-импортных операций следующий:

, (49)

, (49)

где гр. 46 — статистическая стоимость товаров экспортно-импортных операций, долл. США;

гр. 42 — приведенная фактурная стоимость декларируемой партии товаров в валюте договора (контракта) к базе цен ФОБ — российский порт или ДАФ — граница РФ, при оценке статистической стоимости экспортных товаров; приведенная фактурная стоимость товаров к базе цен СИФ — российский порт или СИП — пункт назначения на границе РФ, при оценке статистической стоимости импортных товаров, вал. ед.;

гр. 23 — курс рубля по отношению к валюте контракта на дату принятия ГТД таможней для оформления, руб./вал. ед.;

kв — курс рубля по отношению к доллару США, руб./долл. США.

Методика расчета статистической стоимости товаров, вывозимых с территории Российской Федерации, следующая: