Содержание

- Дисконтирование лизинговых платежей — пример расчета по ФСБУ 25 в 1С КОРП

- Расчет дисконтирования лизинговых платежей по правилам ФСБУ 25 в 1С ПРОФ

Дисконтирование лизинговых платежей — пример расчета по ФСБУ 25 в 1С КОРП

Как проверить результаты дисконтирования лизинговых платежей, рассчитанные автоматически в 1С КОРП?

Приведенная стоимость обязательства известна (обязательство равно справедливой стоимости объекта лизинга). Надо рассчитать ставку дисконтирования.

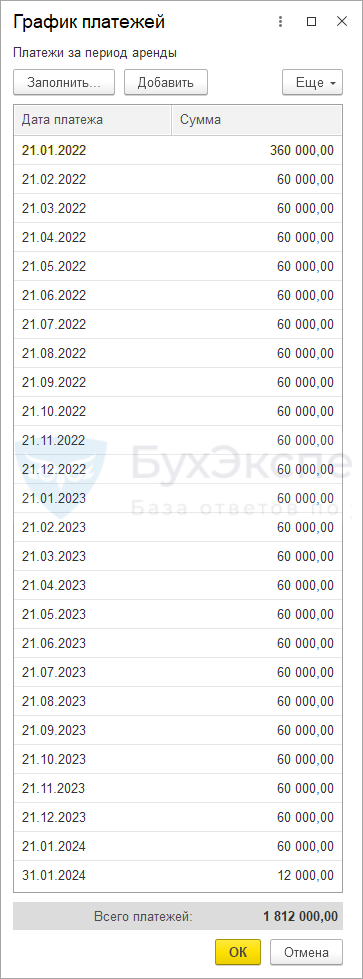

Организация заключила договор лизинга с 1 января 2022 по 31 января 2024 на 24 мес. Приобретается авто, СПИ 60 мес. Сумма договора — 1 812 000 руб. (в т. ч. НДС 20% — 302 000 руб.), 1 510 000 руб. без НДС:

- лизинговые платежи — 1 800 000 руб. (в т. ч. НДС 20%);

- выкупная цена автомобиля — 12 000 руб. (в т. ч. НДС 20%).

21 января 2022 перечислен аванс — 360 000 руб. (в т. ч. НДС 20% — 60 000 руб.), 300 000 руб. без НДС. Он будет погашаться в течение 12 мес. по 30 000 руб.

25 января 2022 автомобиль передан по акту приема-передачи, расходы лизингодателя — 1 200 000 руб. без НДС.

27 января 2022 установлен навигатор на сумму 61 200 руб. (в т. ч. НДС 20%).

Организация не имеет права на упрощенные способы бухучета.

Ежемесячно оплачиваются:

- 1-12 лизинговый платеж (с 01.02.2022 по 31.01.2023) — 90 000 руб. (в т. ч. НДС 20%).

При этом осуществляется:

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 21 числа каждого месяца.

- 13-24 лизинговый платеж (с 01.02.2023 по 31.01.2024) — 60 000 руб. (в т. ч. НДС 20%);

- оплата — 60 000 руб. до 21 числа каждого месяца.

На сумму лизингового платежа лизингодатель ежемесячно выставляет счет-фактуру.

30 января 2024 перечислен выкупной платеж — 12 000 руб. (в т. ч. НДС 20%).

31 января право собственности на автомобиль перешло к организации.

График платежей по нашему примеру из документа Поступление в лизинг.

Полный пример рассмотрен в статье Лизинг у арендатора с дисконтированием (КОРП)

Скачайте файл для расчета дисконтирования

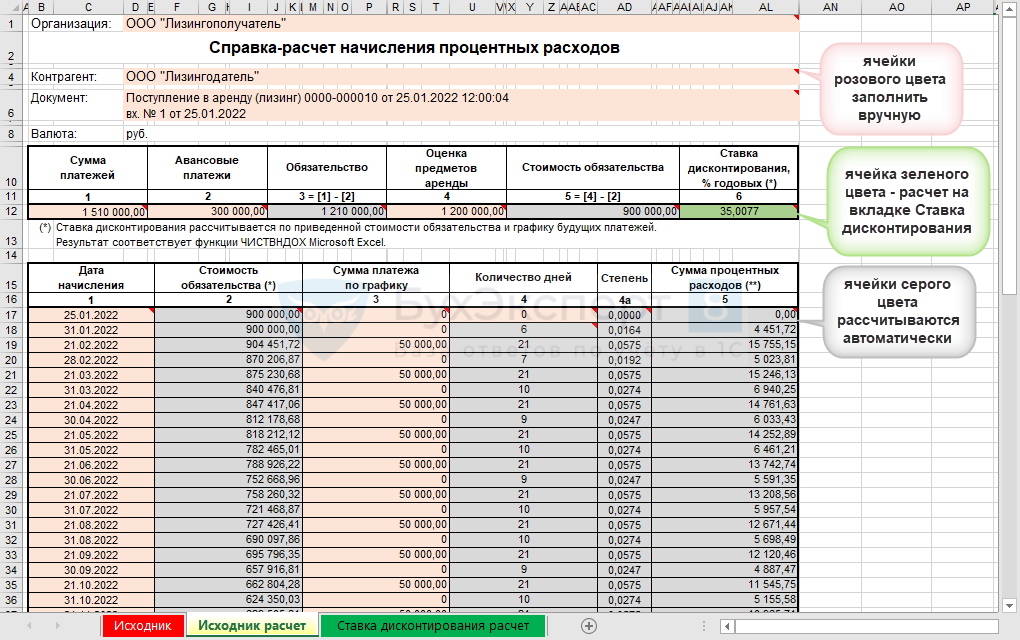

В договорах лизинга приведенная стоимость обязательства — это, как правило, справедливая стоимость предмета лизинга. Она чаще всего равна расходам лизингодателя на его покупку. Ставка дисконтирования рассчитывается исходя из этой приведенной стоимости обязательства и полной стоимости договора лизинга.

На вкладке Исходник — сохраните исходную Справку-расчет начисления процентных расходов из 1С КОРП (для 1С ПРОФ не актуально).

На вкладке Исходник расчет — внесите в ячейки розового цвета данные по своему договору лизинга.

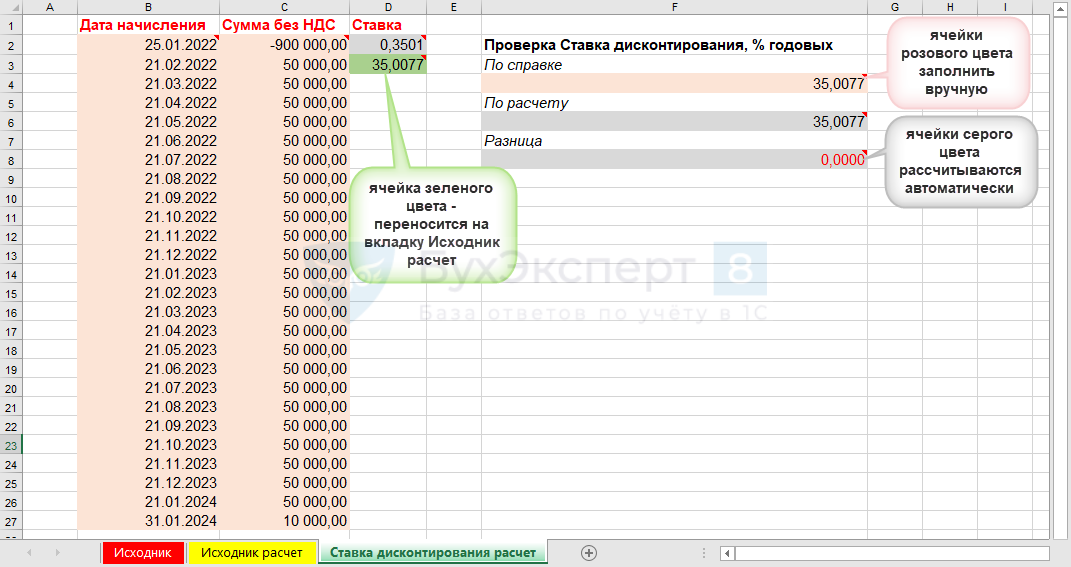

Чтобы рассчитать Ставку дисконтирования (гр. 7), выполните отдельный расчет на вкладке Ставка дисконтирования расчет.

Полученные значения сравните с расчетом, сделанным программой. ![]() PDF

PDF

По нашему примеру они полностью совпадают.

Расчет дисконтирования лизинговых платежей по правилам ФСБУ 25 в 1С ПРОФ

Как рассчитать и отразить дисконтирование лизинговых платежей в 1С ПРОФ?

Приведенная стоимость обязательства известна. Надо рассчитать ставку дисконтирования.

При необходимости, расчет можно выполнить вне 1С по алгоритму из вложения в excel.

Проводки введите документом Операция, введенная вручную по схеме учета в 1С КОРП.

Для упрощения проводки по начислению процентного расхода можно делать 1 раз в год перед составлением БФО. Но при полном бухучете и обязательном аудите рекомендуется вести учет в 1С КОРП.

Оценить преимущества КОРП, в т. ч. дисконтирование, можно в демо-версии >>

- Переход с версии 1С:Бухгалтерия ПРОФ на 1С:Бухгалтерия КОРП

- Как перейти на ФСБУ 25 при вводе начальных остатков?

Мы рассмотрели, как проверить расчет дисконтирования по ФСБУ 25 в 1С КОРП и как рассчитать дисконтирование по ФСБУ 25 вручную для 1С ПРОФ, если приведенная стоимость обязательства известна и нужно рассчитать ставку дисконтирования.

Если стоимость обязательства нужно рассчитать, а ставка дисконтирования известна, порядок расчета см. в статье — Как проверить расчет дисконтирования по ФСБУ 25 по аренде в 1С КОРП?

См. также:

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингополучателя (КОРП)

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингодателя (КОРП)

- Альтернативный переход на ФСБУ 25/2018 без дисконтирования у лизингополучателя, если предмет лизинга на балансе лизингодателя (ПРОФ)

- Лизинг у арендатора с дисконтированием (КОРП)

- ФСБУ 25 в вопросах, ответах и на примерах в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Дисконтирование арендных платежей — пример расчета по ФСБУ 25 вы найдете в нашем материале. Все ли хозсубъекты применяют новый стандарт? В каких ситуациях применяется расчет с дисконтом? Можно ли избежать определения дисконтированной стоимости аренды? Разбираем нюансы нового стандарта в части расчета дисконтирования аренды в нашем обзоре.

Кому придется использовать арендный стандарт в любом случае

Начиная с 01.01.2022 с ФСБУ 25/2018 «Бухгалтерский учет аренды» придется разбираться каждому бухгалтеру, так как этот стандарт становится обязательным. ФСБУ 25/2018 утвержден приказом Минфина России от 16.10.2018 № 208.

ФСБУ 25 определяет, как отражать в бухучете полученное или предоставленное во временное пользование имущество.

Прежде чем показать пример дисконтирования арендных платежей, разберемся, все ли обязаны использовать в работе новшества.

Подробно обо всех нюансах нового стандарта можно прочитать в статье «Новое ПБУ «Аренда».

Бухгалтеры госсектора могут спать спокойно: они не обязаны применять новый стандарт. Кроме того, при соблюдении определенных условий данный стандарт может не применяться и иными хозсубъектами.

Чтобы определить перечень освобожденных от его применения, для начала определим ключевые термины арендного бухстандарта.

Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018.

Что такое объект аренды:

Арендный бухстандарт не применяется для следующих ситуаций:

Рассмотрим дополнительные условия, при которых можно не применять новый арендный стандарт:

Сразу оговоримся, что если договор аренды помещения заключен на 11 месяцев, то он не относится к п. 1 (срок аренды не превышает 12 месяцев), так как данную сделку следует оценивать в целом, исходя не из «бумажного» срока аренды, а из фактического.

Подробнее об этом можно прочитать здесь.

Далее рассмотрим, что же такое дисконтирование арендных платежей, и приведем пример расчета ставки дисконтирования по аренде.

Ранее мы уже писали о новых стандартах, которые обязательны с 2022 года:

- ФСБУ 27/2021;

- ФСБУ 6/2020;

- ФСБУ 26/2020;

- ФСБУ 5/2019.

Когда применяется дисконтирование арендных платежей

Итак, что такое дисконтирование платежей по аренде?

Согласно новому стандарту арендатор признает предмет аренды следующим образом:

Исходя из данной схемы, выходим на понятие дисконтированной стоимости арендных платежей:

Как определить ставку дисконтирования по аренде?

Новый бухстандарт определяет ставку дисконтирования для арендных платежей так.

ВАЖНО! Используем такую ставку, которая позволит приведенной стоимости будущих арендных платежей быть равной справедливой стоимости предмета аренды с учетом негарантированной ликвидационной стоимости объекта аренды.

Раскрытие понятия справедливой стоимости можно найти в МСФО 13. Справедливая оценка — это оценка, основанная на рыночных данных.

Если ставка дисконтирования аренды не может быть определена описанным выше образом, то применяют ту ставку, по которой можно было бы привлечь заемные средства на срок, равный сроку аренды.

Обязательства по аренде увеличиваются на величину начисляемых процентов и уменьшаются на величину фактически уплаченных арендных платежей.

Начисляемые проценты равны произведению обязательств по аренде на начало периода, за который начисляются проценты, и ставки дисконтирования аренды.

В целях ФСБУ 25/2021 в арендные платежи включаются платежи, обусловленные договором аренды за вычетом НДС. В предыдущей редакции говорилось также о вычете иных возмещаемых налогов.

ВАЖНО! С 07.08.2022 в новый ФСБУ 25/2018 уже внесены изменения. Одно из них касается только арендаторов — порядок переоценки права пользования активом (ППА), которое отражают у себя только арендаторы. Вторая корректировка относится к порядку формирования арендных платежей, то есть актуальна для обеих сторон. Подробнее о новшествах мы писали в материале.

Ниже рассмотрим пример дисконтирования аренды.

Как рассчитать чистый дисконтированный доход, мы описывали здесь.

Пример расчета дисконтирования аренды

Рассмотрим классический пример договора лизинга и покажем, как рассчитать ставку дисконтирования по договору аренды.

Пусть между ООО «Один» (лизингодатель) и ООО «Два» (лизингополучатель) заключен договор лизинга автомобиля сроком на 3 года 01.01.2022. Лизингодатель купил автомобиль за 3 600 000 рублей (в том числе НДС 600 000 рублей). Ежемесячный платеж — 138 000 рублей (в том числе НДС 23 000 рублей).

Для расчета примера дисконтирования арендных платежей эксель обладает необходимым функционалом.

Применяем функцию СТАВКА для расчета ставки дисконтирования по аренде:

Вводим данные из примера и получаем ставку. Нажимаем ОК:

Далее составляем таблицу дисконтирования арендных платежей помесячно:

Скачать файл с расчетом дисконтированной стоимости арендных платежей можно здесь. В нем введена формула дисконтирования арендных платежей. Данный файл можно использовать как калькулятор дисконтирования арендных платежей, если ввести свои данные.

Как применять новый ФСБУ 25/2018 при аренде автомобиля мы писали в наших статьях:

- для арендатора;

- для арендодателя.

Итоги

С 2022 года в обязательном порядке следует применять ФСБУ 25/2018. Дисконтирование аренды по ФСБУ необходимо производить при отражении в бухучете арендных операций. При этом не все хозсубъекты должны использовать в работе новый стандарт.

Все ближе дата обязательного перехода на ФСБУ 25/2018. Учитывая разъяснения Минфина, переходить на него придется довольно большому числу участников рынка долгосрочной аренды и лизинга. В этой статье разберем особенности учета неоперационной аренды и лизинга у получателя таких услуг по ФСБУ 25/2018. Расчеты по приведенной стоимости для арендатора и лизингополучателя по ФСБУ 25/2018 с 2022 года для бухгалтерского учета аренды (лизинга) на примере и с формулами Excel.

Получатель лизинга или услуг по аренде должен применять в учете те же базовые принципы, что и тот, кто предоставляет объект в лизинг или аренду.

Подробно о том, зачем нужно отражение по дисконтированной стоимости, мы рассказали в первых разделах статьи: “ФСБУ 25/2018: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Рекомендуем арендаторам тоже ознакомиться.

Здесь же мы только сформулируем кратко, что должен показать пользователю отчетности по ФСБУ арендатор или лизингополучатель.

В отчетности нужно раскрыть, что взять объект в лизинг или аренду для арендатора выгоднее, чем взять кредит и купить такой же объект.

Из этого вытекают и все нюансы расчетов по ФСБУ 25/2018 для арендаторов и лизингополучателей.

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2018.

Как посчитать первоначальную оценку обязательства по аренде

Обязательство по аренде у арендатора (лизингополучателя) представляет собой кредиторскую задолженность по уплате лизинговых платежей в будущем.

Первоначальная оценка обязательства (ПОО) – это суммарная дисконтированная стоимость платежей по договору на дату получения предмета лизинга (п. 10 и 14 ФСБУ 25/2018, п. 3 информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15).

Для арендатора должно соблюдаться равенство:

ПОО = ПСЛП = СС предмета – Авансы (выплаченные) – НЛС

Где:

- ПСЛП – приведенная стоимость будущих лизинговых платежей;

- СС предмета – справедливая стоимость предмета аренды (стоимость покупки лизингодателем при лизинге);

- НЛС – негарантированная ликвидационная стоимость

Таким образом, первоначальную величину обязательства по лизингу можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. 3 и 6 Рекомендации Р-65/2015-КпР “Ставка дисконтирования”):

ПОО = Стоимость приобретения предмета лизингодателем – Авансы

Напомним, что все значения фигурируют без НДС.

Если переход права собственности на предмет аренды не предусмотрен или неизвестна негарантированная ликвидационная стоимость, обязательство по аренде вычисляют как приведенную стоимость будущих лизинговых платежей.

ПОО = Н / (1 + r) + Н / (1 + r)2 + … + Н / (1 + r)t

Где:

- П – приведенная стоимость лизинговых платежей;

- Н – номинальная величина одного лизингового платежа без НДС;

- r – ставка дисконтирования за период;

- t – количество периодов до последнего платежа.

По сути предлагается каждый лизинговый платеж отдельно дисконтировать и сложить результаты.

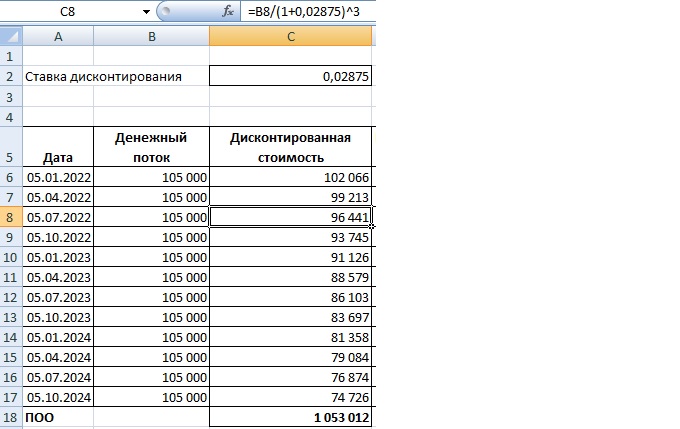

Пример

Пусть заключен договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингополучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

(этот пример – зеркальный приведенному в статье про расчеты для лизингополучателя, на которую дана ссылка выше)

Лизингополучатель может последовать указаниям ФСБУ и действовать «прямым» методом – продисконтировать каждый платеж, взяв ставку дисконтирования по банковским кредитам.

Пусть ставка банков 11,5% годовых. Для дисконтирования ежеквартальных платежей ее нужно сделать ставкой для квартала:

11,5% / 4 = 0,02875

Далее вносим формулы в таблицу платежей в Excel.

Сумма, получившаяся по всем дисконтированным платежам, – это и есть первоначальная оценка обязательства по аренде.

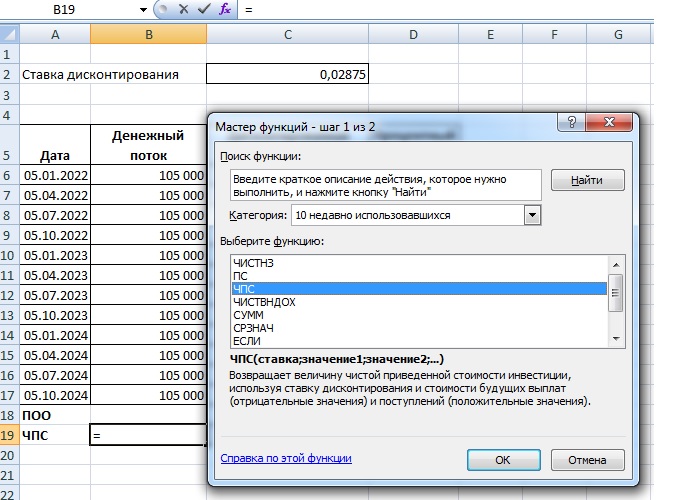

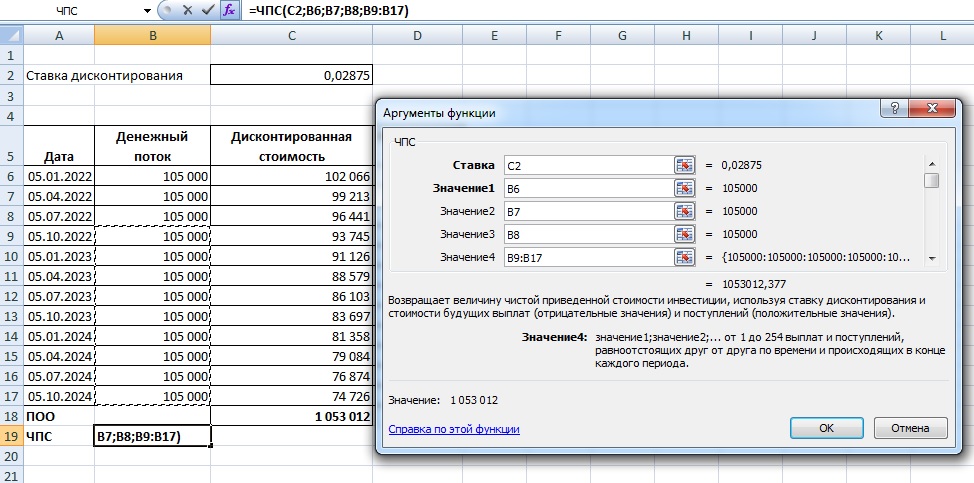

Есть возможность не вычислять ее по каждому платежу, а воспользоваться формулой ЧПС.

Обратите внимание, как вносить значения: первые 3 ячейки – первые 3 значения из списка, а далее можно вносить суммой, выделяя нужный диапазон.

Получившийся по ЧПС результат – тот же, что и при обсчете каждого платежа в отдельности.

Таким же образом можно обсчитать по ЧПС стоимость обязательства на любую конкретную дату, учитывая в формуле платежи, которые еще не уплатили.

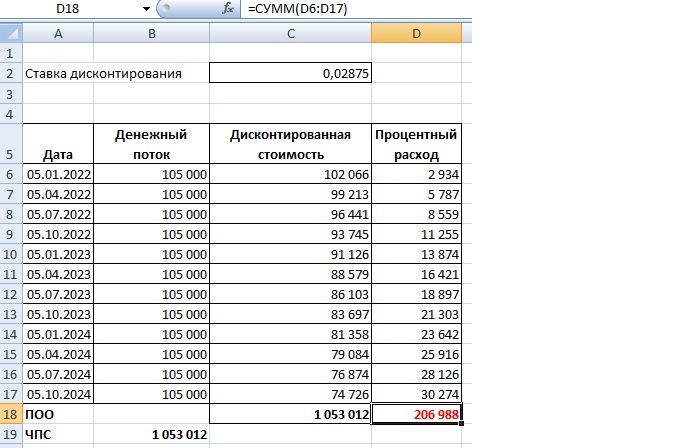

Из расчетов легко вычислить и процентный расход, подлежащий учету у арендатора.

У арендодателя сумма процентного дохода по примеру – 260 000 рублей.

У арендатора – 206 988 рублей. Остаток «уходит» в приведенную стоимость предмета аренды.

Именно так получают данные для сравнения. В нашем примере фактическая стоимость предмета у лизингодателя – 1 000 000, а для лизингополучателя после дисконтирования предмет стоит на 1 053 012 (есть переплата 53 012). Что как раз и покажет пользователю, что сделка для лизингополучателя невыгодна. И рациональнее было бы взять кредит у банка и купить аналогичный предмет.

Расчет величины права пользования активом

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2018 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2018):

- ПОО (его мы уже научились определять);

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Подводим итоги

Арендатору для вычислений по ФСБУ 25/2018 достаточно знать банковскую ставку по кредиту, который он мог бы взять для покупки аналогичного объекта, и видеть условия договора.

Дисконтирует арендатор только поток своих будущих платежей по аренде. Для этого ему наиболее подходит формула ЧПС в Excel.

Статья для лизингополучателей, не имеющих право на применение упрощенных способов ведения бухгалтерского учета. Обязательство по аренде первоначально оценивается как приведенная стоимость будущих арендных (лизинговых) платежей, которая определяется путем дисконтирования их номинальных величин.

С бухгалтерской (финансовой) отчетности за 2022 год операции по договорам финансовой аренды (лизинга) у арендатора (лизингополучателя) должны отражаться в бухгалтерском учете в соответствии с требованиями ФСБУ 25/2018.

В налоговом учете у лизингополучателя непосредственно при получении предмета лизинга и при возврате его лизингодателю не возникает объектов обложения налогом на прибыль (для договоров, заключенных после 2022 г). Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ, п. 21 ст. 1 Федерального закона от 29.11.2021 № 382-ФЗ). Лизинговые платежи за принятое в лизинг имущество признаются прочими расходами, связанными с производством и реализацией. Если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора передаче лизингополучателю в собственность, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости (пп. 10 п. 1 ст. 264 НК РФ).

Ниже приведена пошаговая инструкция, когда лизингополучатель выплачивает лизинговые платежи согласно графику и в конце срока выкупает объект лизинга.

Функционал рассмотрен в программе 1С:ERP 2.5.10.

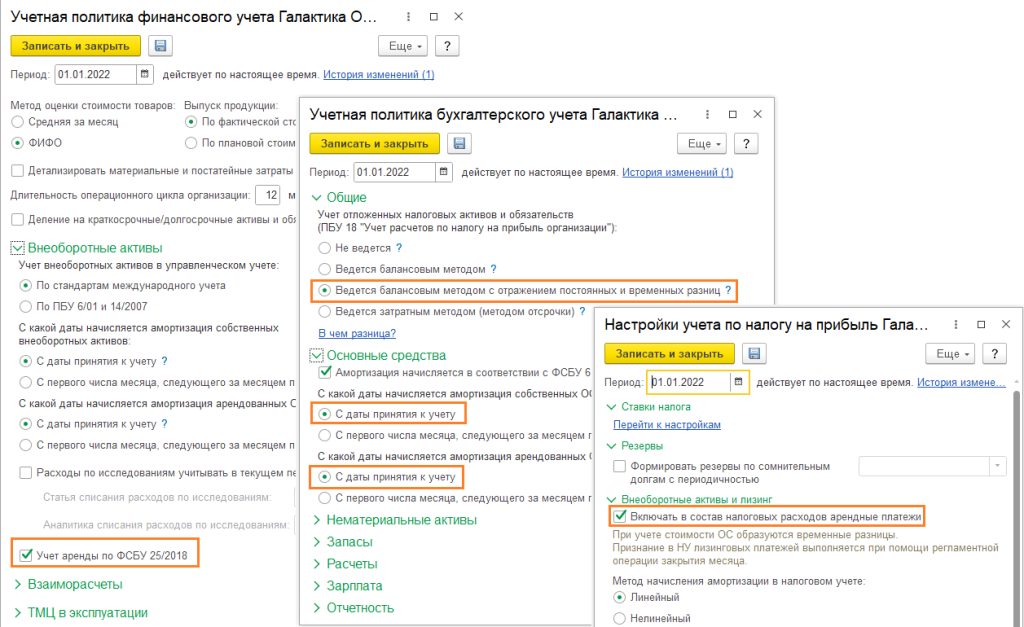

В соответствии с учетной политикой ООО «Галактика» (лизингополучатель) для целей бухгалтерского и налогового учета имеет следующие настройки (Рисунок 1):

- амортизация основных средств начисляется с даты принятия к учету;

- амортизация арендованных средств начисляется с даты принятия к учету;

- ведется учет аренды по ФСБУ 25/2018;

- НДС по авансам к вычету не принимается;

- используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02 ведется балансовым с отражением постоянных и временных разниц;

- в состав налоговых расходов включаются лизинговые платежи.

Рисунок 1. Настройки учетной политики ООО «Галактика»

ООО «Галактика» (лизингополучатель) заключило с ООО «Металл-Сервис» (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается лизингополучателю 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО «Галактика» не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

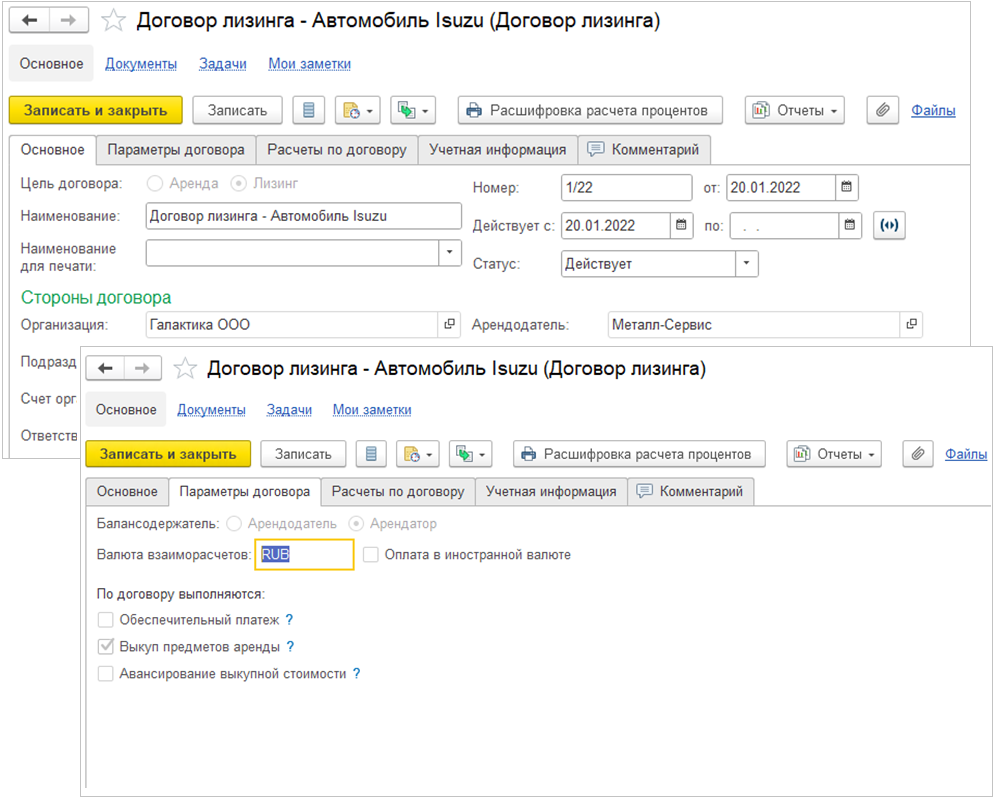

1. Оформление договора лизинга. Первым шагом необходимо сформировать Договор лизинга с контрагентом-лизингодателем ООО «Металл-Сервис»: Внеоборотные активы – Договоры аренды (лизинга). При создании необходимо вкладки Основное, Параметры договора (Рисунок 1) и Учетная информация.

Цель договора – лизинг. От цели договора зависит какие параметры договора будут доступны. В параметрах договора указывается Балансодержатель – Арендатор. Также указываем, что по договору лизинга выполняется Выкуп предметов аренды.

Рисунок 2. Оформление договора лизинга

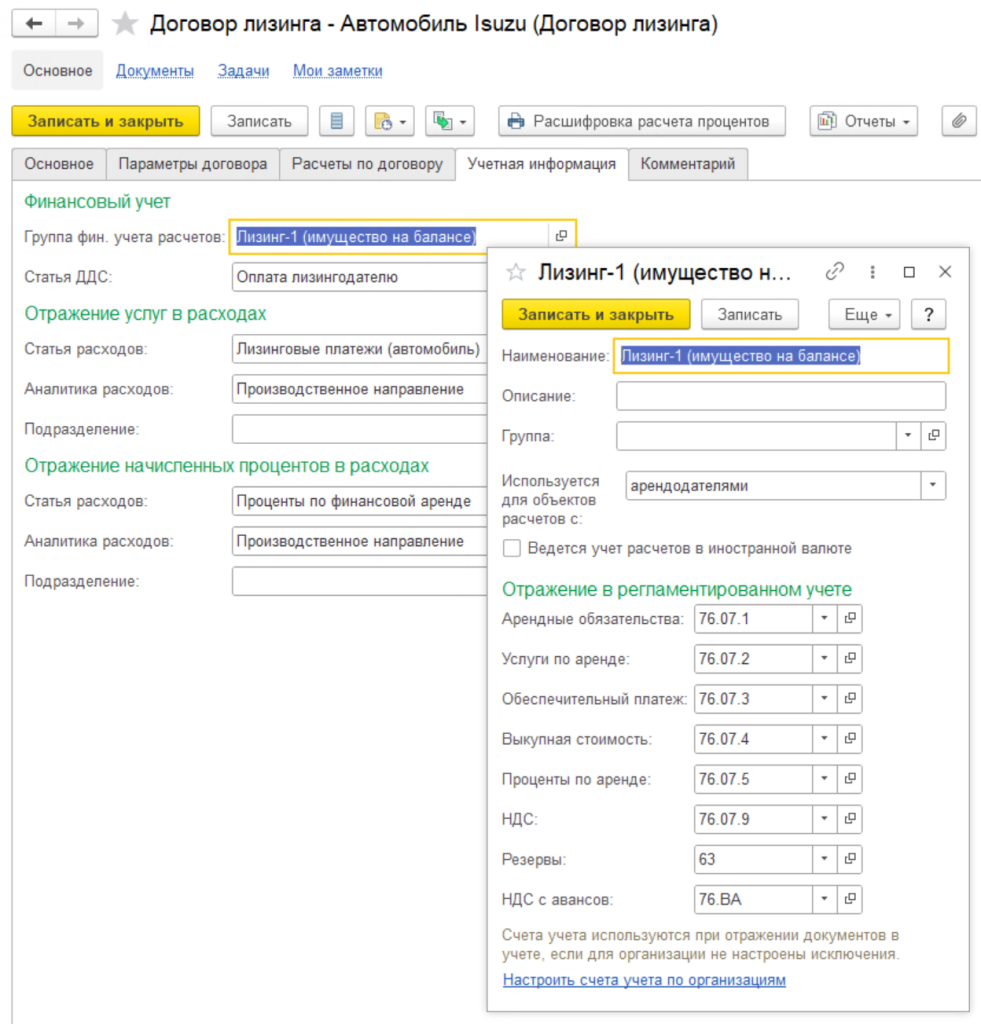

На вкладке Учетная информация указываются Группа фин. учета расчетов – Настройка правил отражения операций в бухгалтерском и налоговом учетах. (Рисунок 3). Если в организации применяется деление обязательств на краткосрочные и долгосрочные, необходимо выполнить дополнительные настройки. Подробная информация по данной настройке в статье.

Рисунок 3. Настройки группы фин. учета расчетов

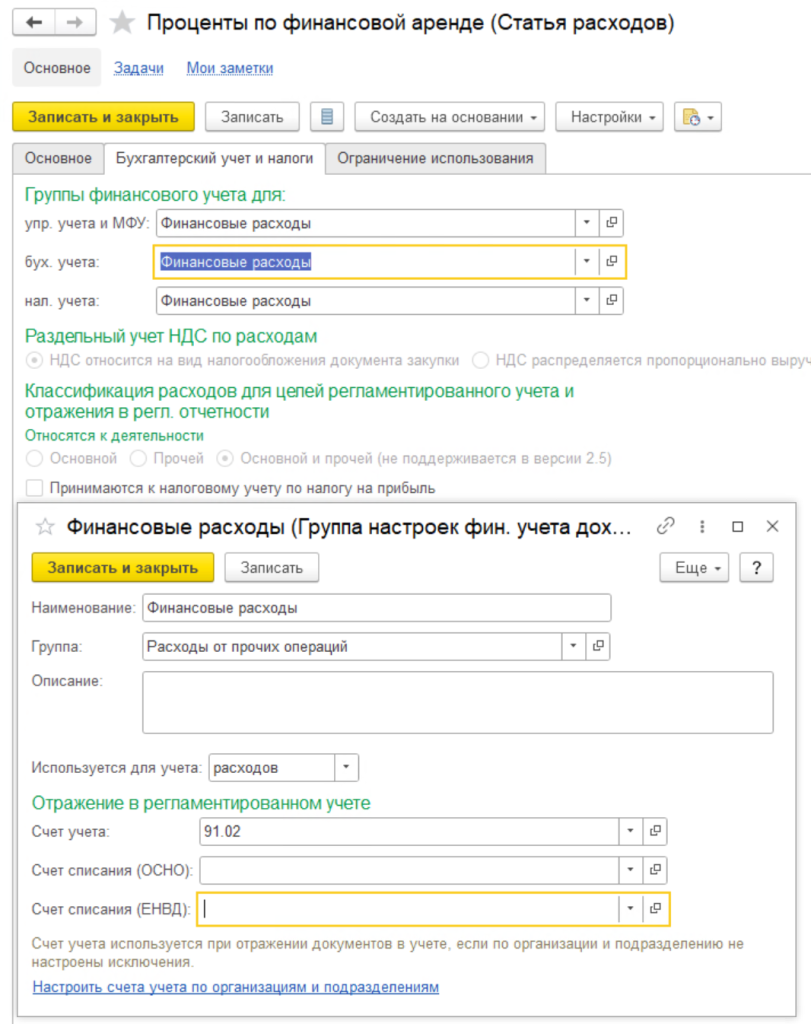

Отражение услуг в расходах – указывается статья расходов, на которой будут учитываться начислениях по договору лизинга, для примера сформирована отдельная статья в группе Общехозяйственные расходы (счет 26). Отражение начисленных процентов в расходах – Указываются статья, аналитика и подразделение, по которым отражается начисление процентов по лизингу. По данному примеру в статье Проценты по финансовой аренде указан счет 91.02 (Рисунок 4).

Рисунок 4. Настройки отражения начисленных процентов

Данные на вкладке Расчеты по договору на этапе создания договора не заполняются.

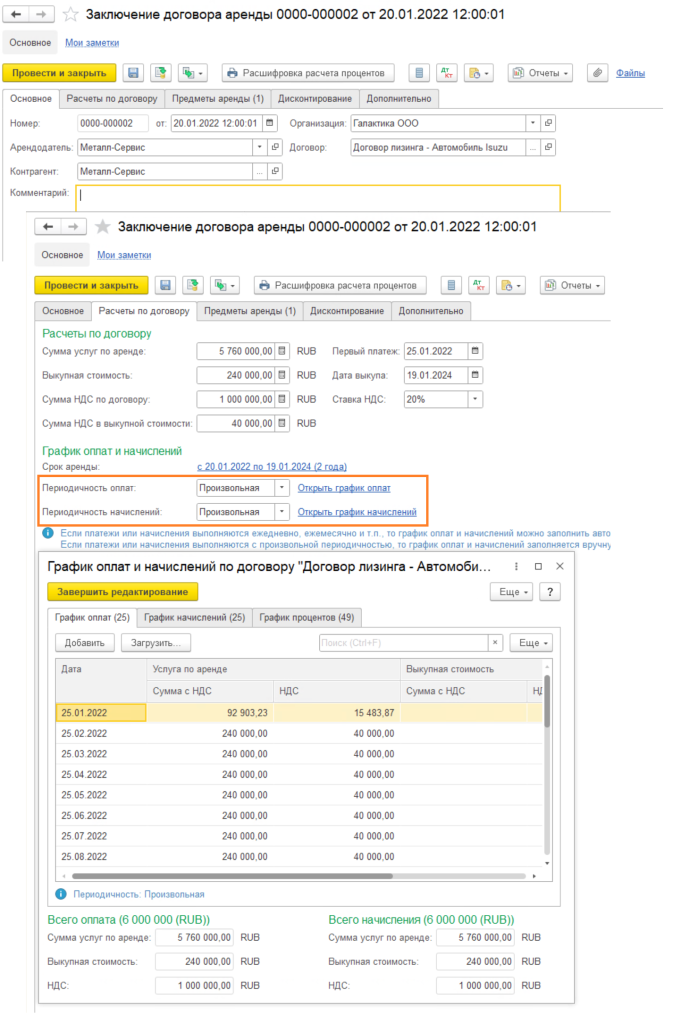

2. Оформление документа Заключение договора аренды. После того как был создан договор лизинга, необходимо сформировать документ Заключение договора аренды. Этим документом регистрируется факт заключения договора лизинга и формируются проводки. На вкладке Основное указывается арендодатель и выбирается созданный ранее договор лизинга. На вкладке Расчеты по договору указывается информация по заданным условиям, указывается срок аренды, периодичность оплат и начислений. Они могут быть заполнены автоматически, либо скорректированы вручную. В нашем случае первый и последний месяц лизинга – неполные, поэтому начисления и оплаты корректируем (Рисунок 5).

Рисунок 5. Формирование документа Заключение договора аренды.

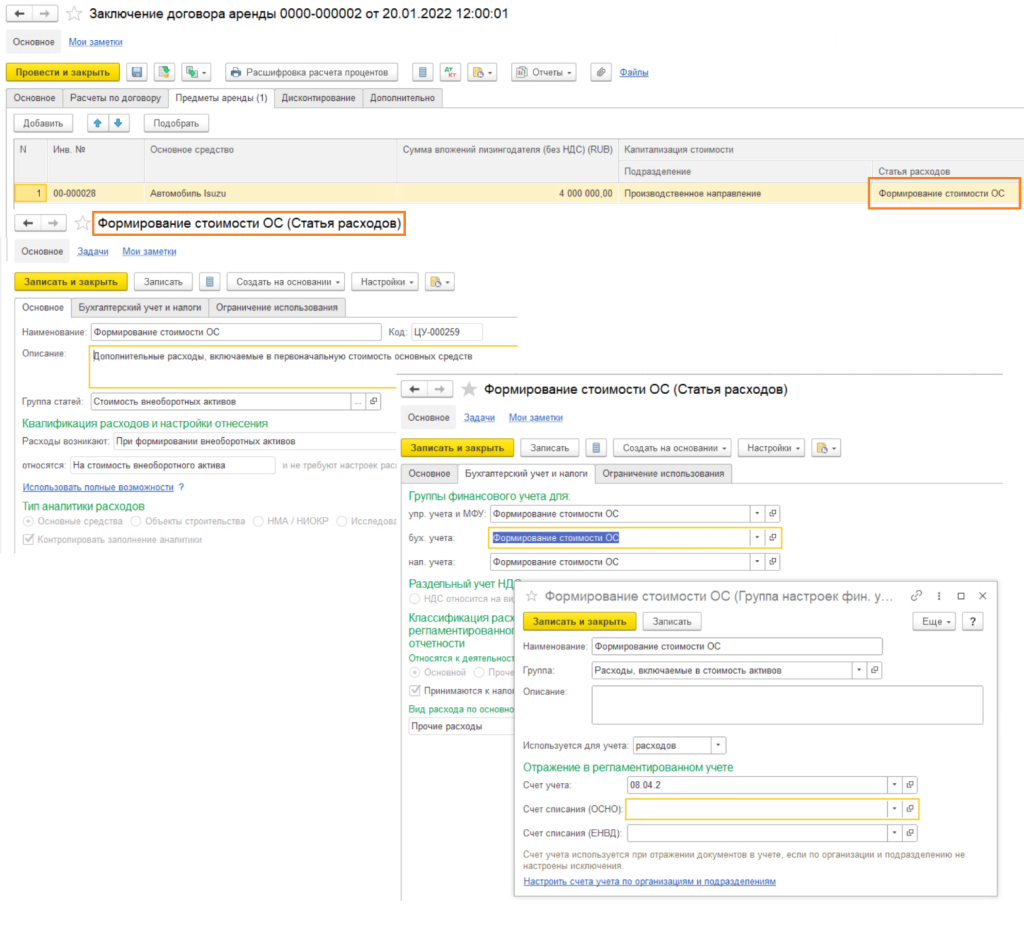

На вкладке Предметы аренды указывается объект основных средств, в статье расходов указывается статья, в настройках – расходы возникают При формировании внеоборотных активов (Рисунок 6).

Рисунок 6. Заключение договора аренды: Предмет аренды

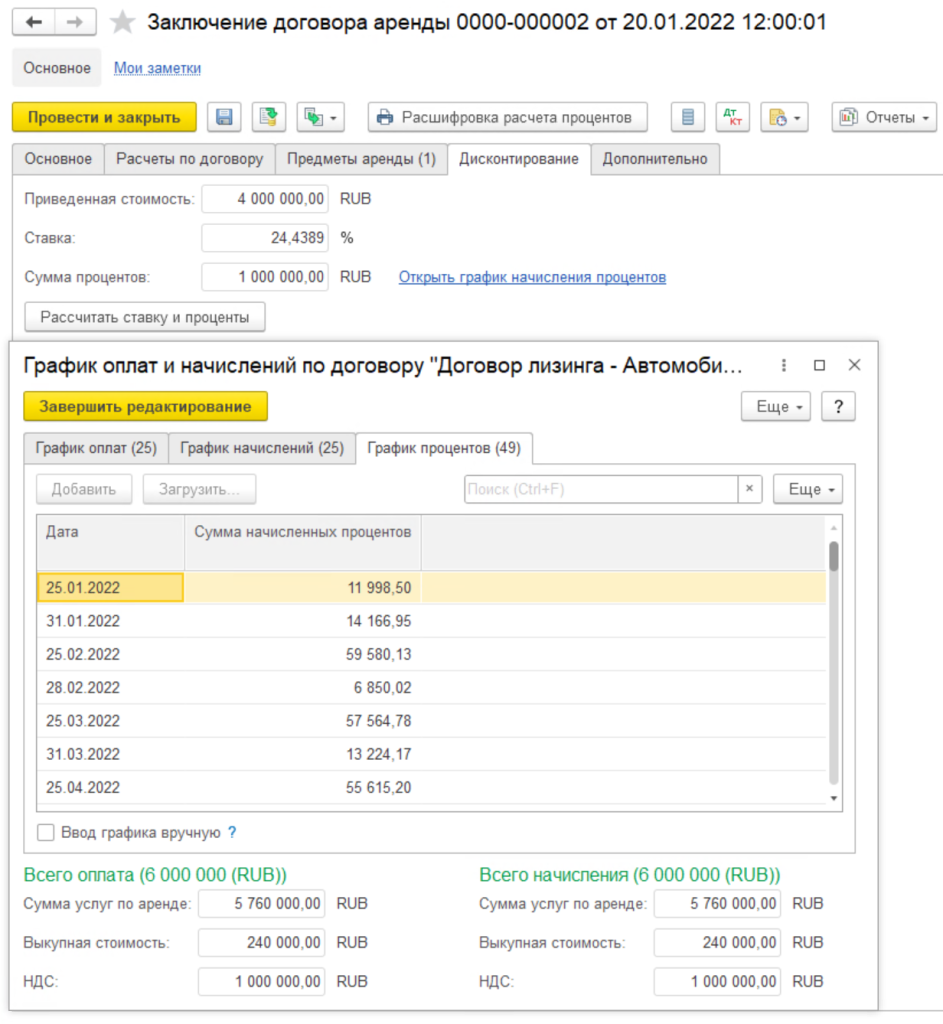

На вкладке Дисконтирования необходимо нажать кнопку Рассчитать ставку и проценты, после этого будет сформирован график начислений процентов (Рисунок 7). Формула расчета дисконтирования, которая при этом применяется:

Рисунок 7. Заключение договора аренды: Дисконтирование

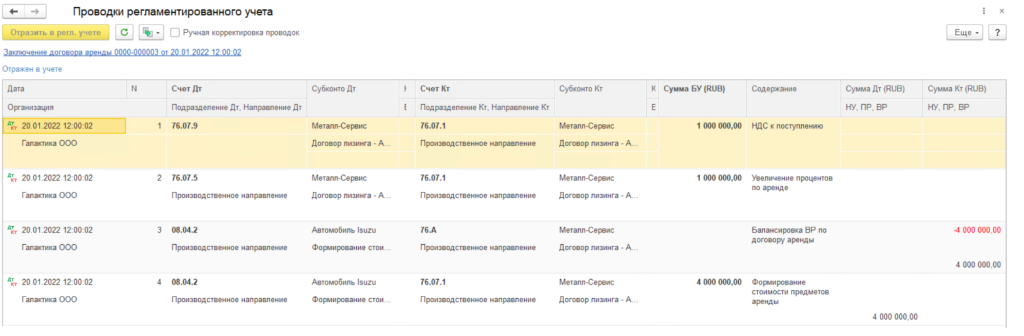

После проведения документа Заключение договора аренды в Договоре лизинга на вкладке Расчеты по договору заполнится информация, а также будут сформированы проводки:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

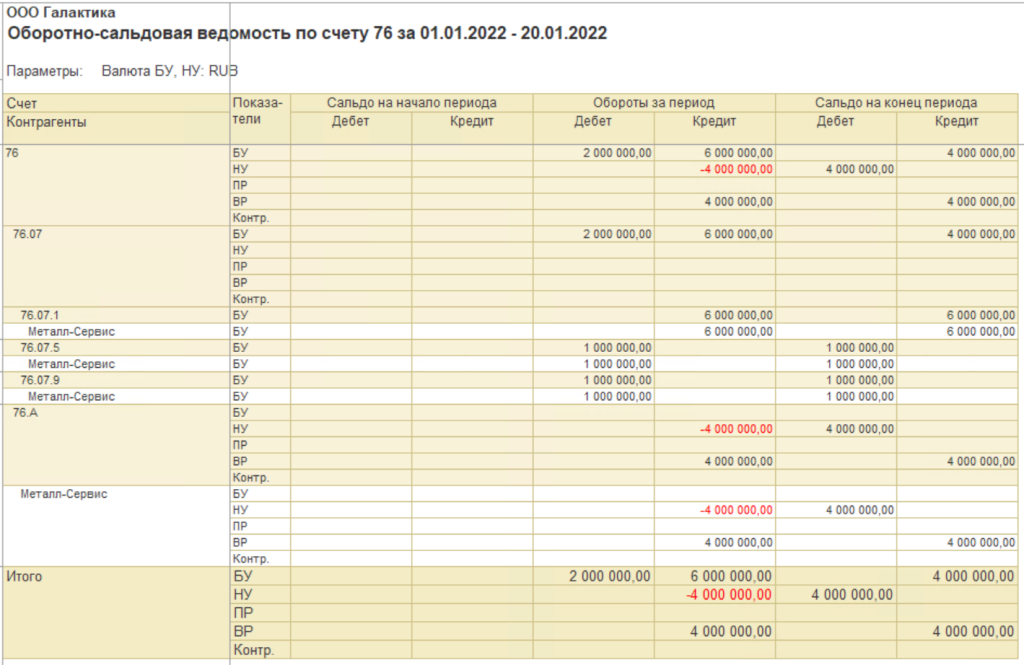

Отличительной особенностью является движение сумм в налоговом учете по счет 76.А – Балансировка ВР по договорам аренды (для договоров, заключенных после 2022 г.), он используется вместо счета 01.К.

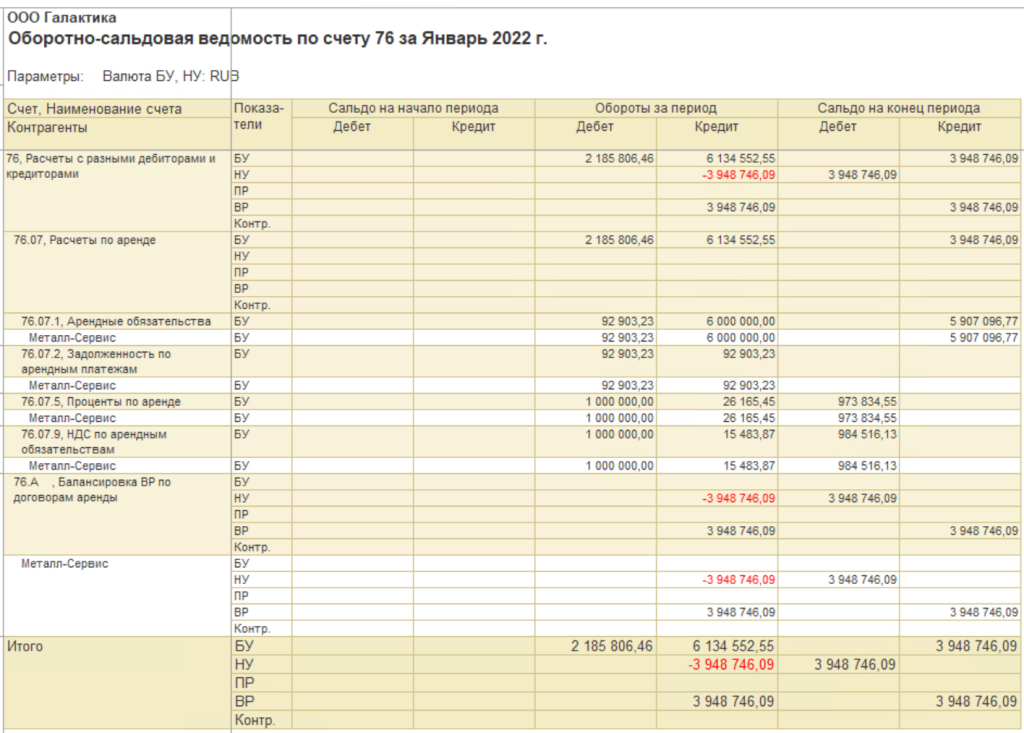

После формирования документа Заключение договора аренды сформируем ОСВ по счету 76 (по взаиморасчетам с лизингодателями по субсчетам):

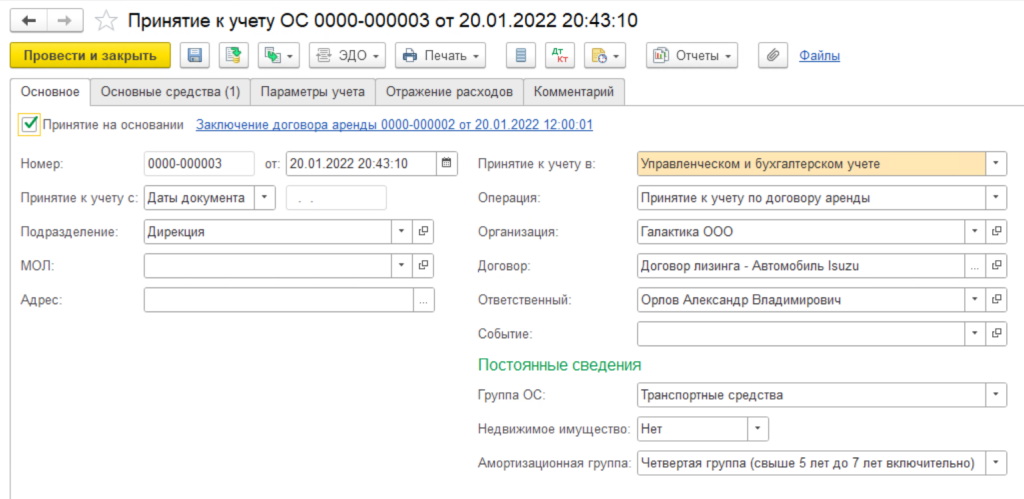

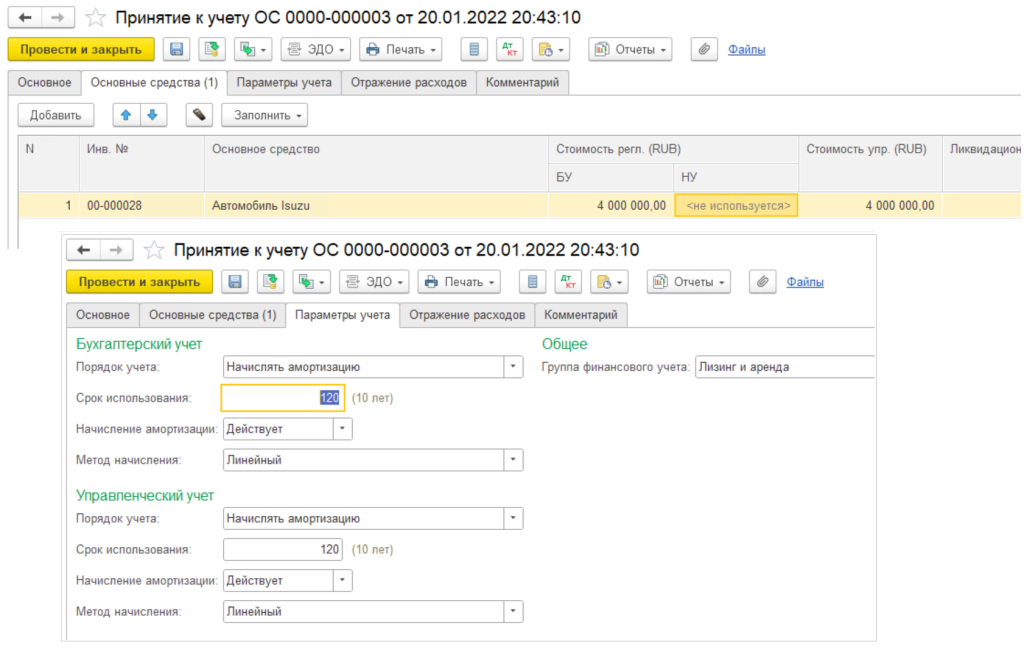

3. Принятие к учету ОС. На основании документа Заключение договора аренды (важно: именно на основании!) формируется документ Принятие к учету ОС (Рисунок 8).

Рисунок 8. Принятие к учету ОС

На вкладке Основные средства выбираем предмет лизинга, стоимость БУ заполняется автоматически, стоимость НУ не используется. (Рисунок 9).

Рисунок 9. Принятие к учету ОС: настройка параметров учета

На вкладке Отражение расходов указывается статья расходов при начислении амортизации в бухгалтерском учете. После проведения документа Принятие к учету ОС формируются проводки:

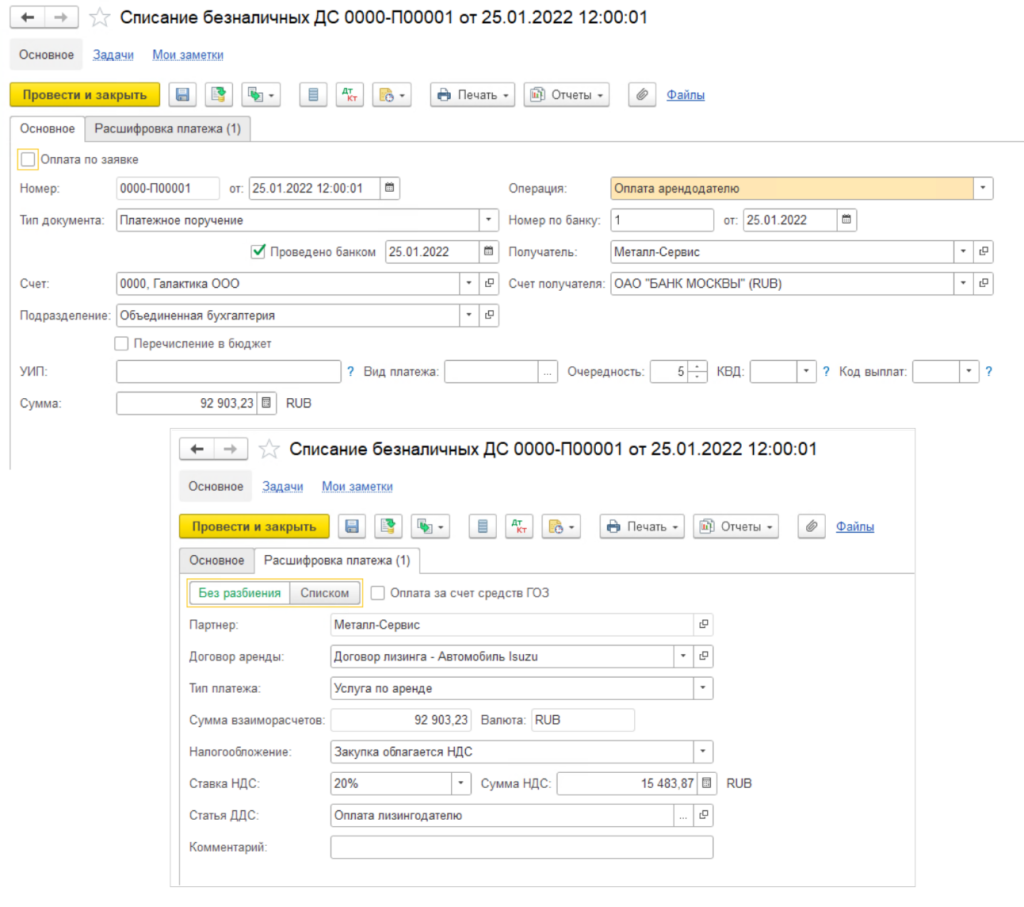

4. Перечисление платежей лизингодателю. В разделе Казначейство – Безналичные платежи оформляется документ Списание безналичных ДС с видом операции Оплата арендодателю Рисунок 10).

Рисунок 10. Оплата лизинговых платежей

После проведения документ формирует следующие проводки:

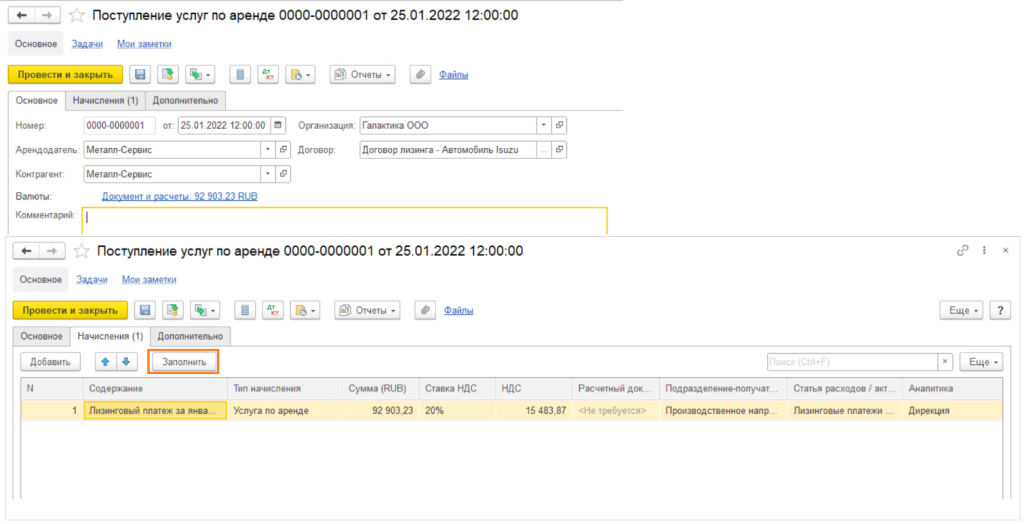

5. Начисление услуг по аренде. В разделе Внеоборотные активы – Документы по аренде

необходимо ежемесячно формировать документ Поступление услуг по аренде

(Рисунок 11). Если документ сформирован той же датой, что указана в графике начисления Договора лизинга, то по кнопке Заполнить добавится запись в табличную часть Начисления с теми настройками, которые были указаны в договоре. Также оформляется счет-фактура.

Рисунок 11. Начисление арендных платежей

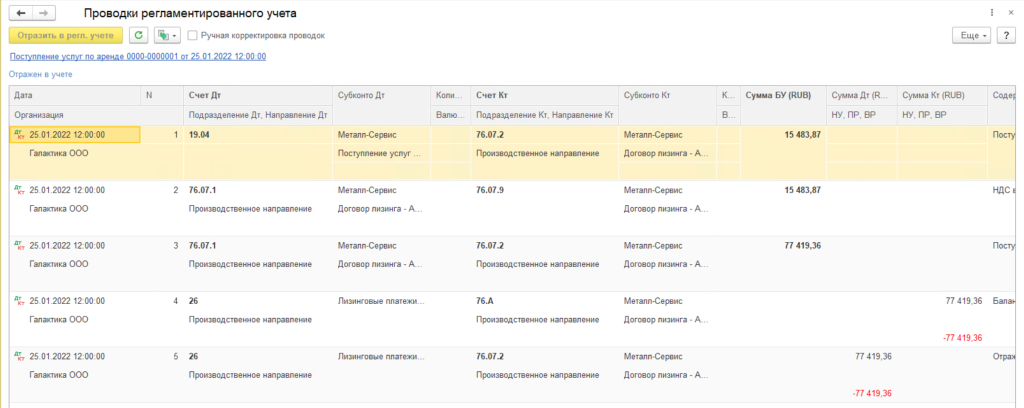

Проводки этого документа:

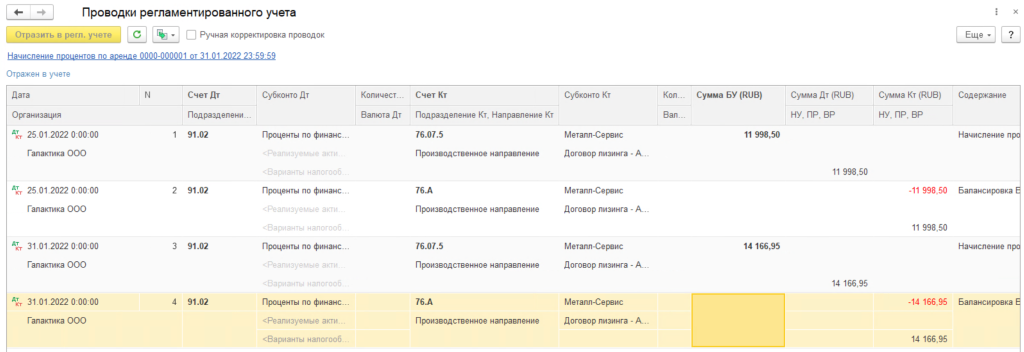

6. Начисление процентов по аренде. Начисление процентов по аренде формируется автоматически регламентной операцией при закрытии месяца.

Общая картина по счету 76 по субсчетам после операций первого месяца выглядит следующим образом:

Операции последующих месяцев выглядят следующим образом: происходит оплата и начисление арендных платежей, начисление процентов по договору аренды (лизинга) – пункты 4, 5 и 6.

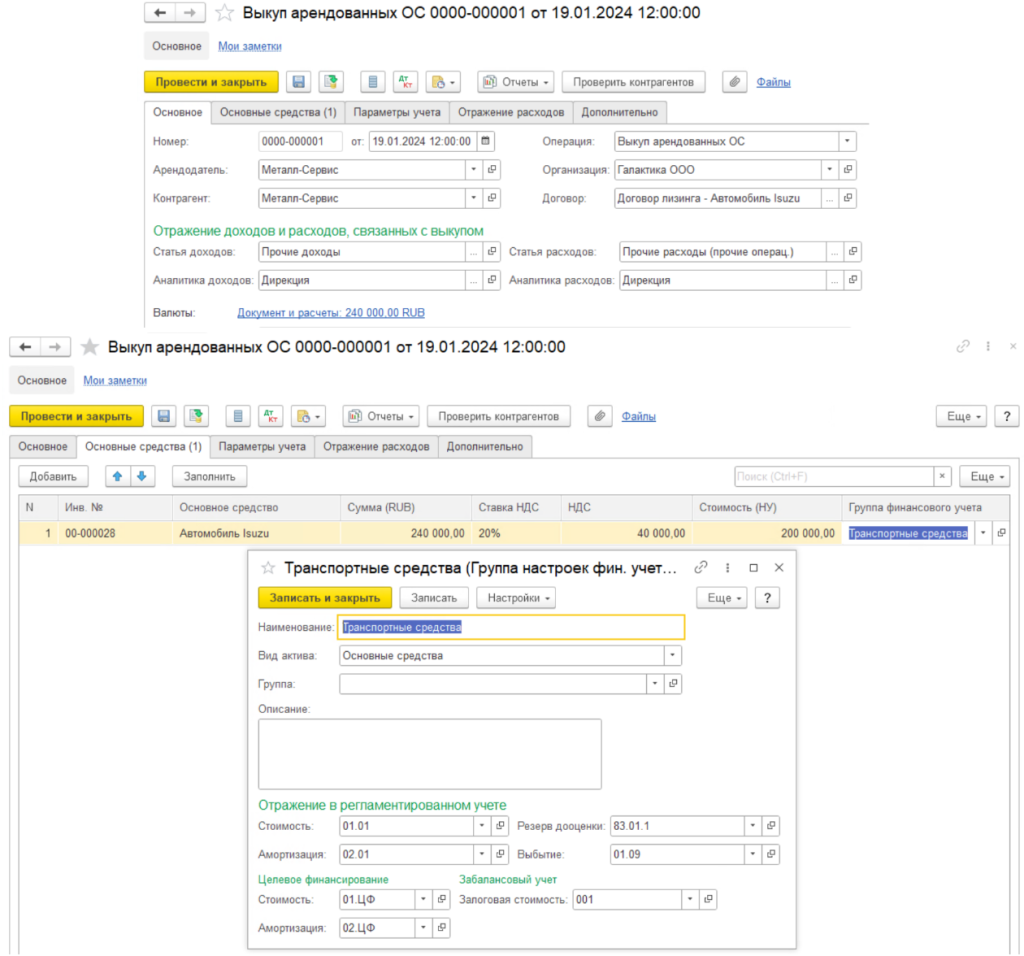

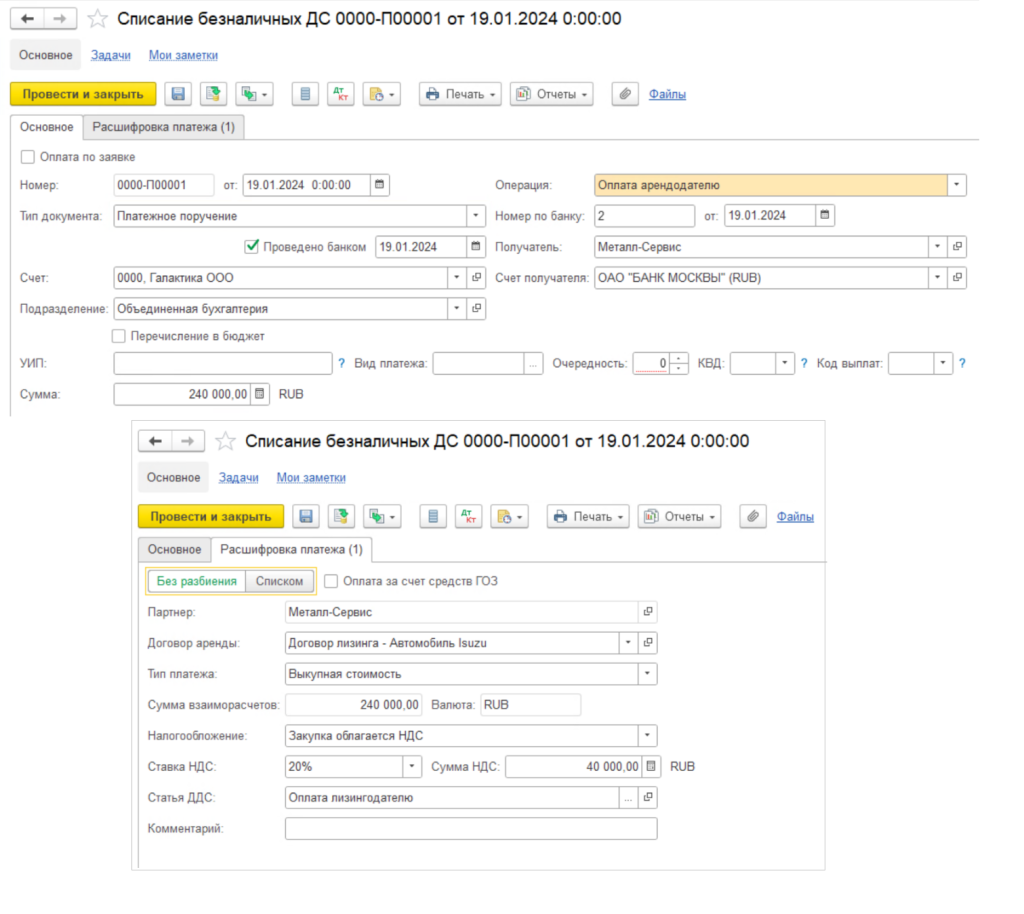

7. Выкуп по договору лизинга. В конце срока договора аренды формируется документ по Выкуп арендованных средств (Рисунок 12) и документ Списание безналичных ДС

с видом операции Оплата арендодателю с типом платежа Выкупная стоимость (Рисунок 13). В документе Выкуп арендованных средств указывается информация в основном для учета основного средства в налоговом учете: параметры учета и отражение расходов в бухгалтерском учете были отражены в документе Принятие к учету ОС.

Рисунок 12. Выкуп арендованных ОС

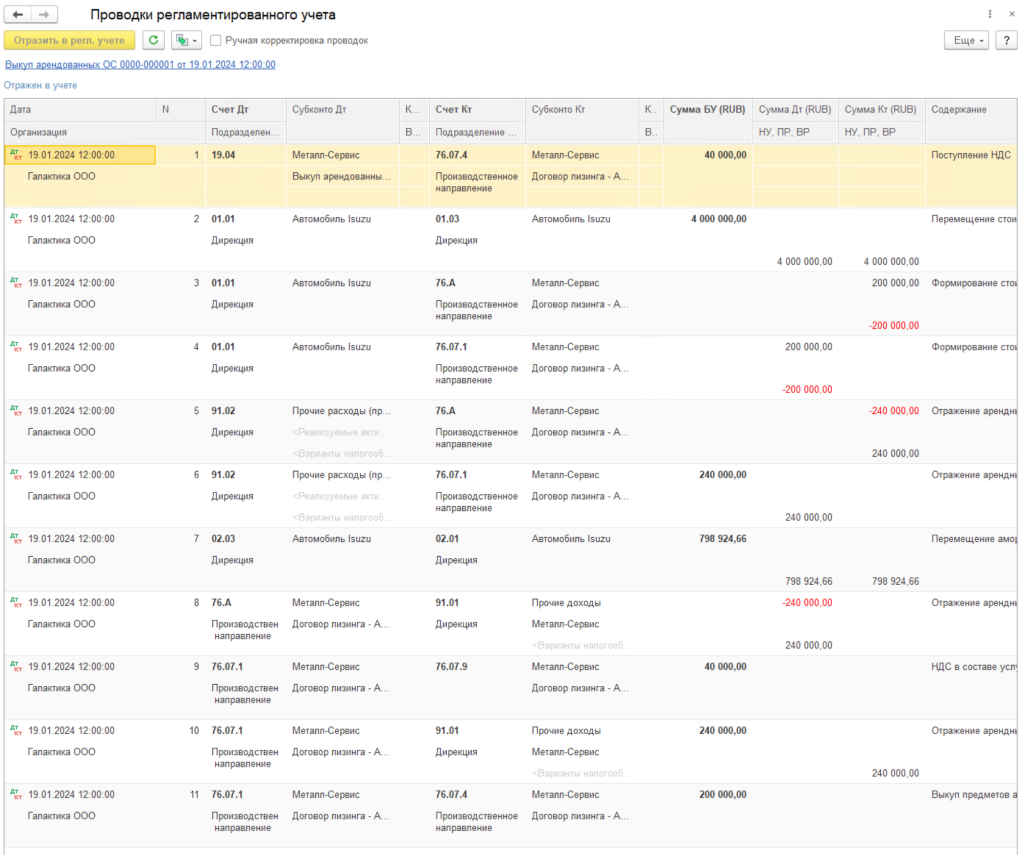

Проводки документа:

Рисунок 13. Оплата выкупной стоимости

По завершению договора лизинга и после закрытия месяца, в котором он был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

В 1С:ERP также предусмотрены возможности изменения условий договора лизинга, прекращение договора аренды и досрочный выкуп арендованных ОС, о них более подробно в отдельной статье – Изменение условий договора лизинга в учете лизингополучателя по ФСБУ 25/2018 (досрочное прекращение договора и досрочный выкуп лизингового имущества).

Как понять, что лизинг выгоден, по сравнению с кредитом?

На этот вопрос дает ответ ставка дисконтирования, заложенная в договоре финансовой аренды (лизинга). Это процентный показатель привлечения заемных средств Лизингополучателем. По ней рассчитан доход Лизингодателя, заложенный им в платежах.

Расчет этого показателя в настоящий момент приобрел важное значение не только с точки зрения принятия финансовых решений, но и в бухучете, в связи с обязательным применением с 2022 года ФСБУ 25/2018.

Расчет ставки дисконтирования и ежемесячных процентных расходов лизингополучателя до сих пор вызывает у бухгалтеров много вопросов. Давайте разбираться.

Краткие рекомендации по расчету:

Для примера рассмотрим лизинговую сделку на следующих условиях:

|

Стоимость автомобиля, руб. без НДС |

3 000 000 |

|

Аванс за лизинговое имущество, руб. |

900 000 |

|

Срок лизинга, мес. |

36 |

|

Ежемесячный платеж, руб. без НДС |

75 000 |

Дисконтирование проведем с помощью ставки, которая уравняет приведенную стоимость будущих арендных платежей и ликвидационную стоимость предмета аренды.

На практике удобнее всего произвести расчет с помощью формулы EXCEL ЧИСТВНДОХ.

Для нашего примера получаем:

|

Ставка дисконтирования (расчетная), % |

18,57% |

Как рассчитать обязательство по аренде на дату заключения договора лизинга?

Фактически, это часть стоимости предмета лизинга, оплаченная деньгами Лизингодателя, увеличенная на выкупную стоимость.

В нашем примере:

|

Обязательство по аренде, руб. |

2 101 250 |

Сумма рассчитана исходя из денежного потока, который генерируется графиком лизинговых платежей с помощью формулы EXCEL ЧИСТНЗ.

Расчет ежемесячных процентных расходов лизингополучателя.

Рассчитанные показатели ставки дисконтирования и обязательства по аренде дают нам возможность рассчитать размер процентных расходов лизингополучателя.

По требованию нового ФСБУ 25/2018, процентные расходы начисляются ежемесячно на остаток обязательства по аренде по рассчитанной ставке дисконтирования с применением формулы сложных процентов, для последующего включения в расходы отчетного периода организации.

Очевидно, что обязанность применения ФСБУ 25/2018 значительно усложняет работу бухгалтера.

За помощью в расчете основных показателей и отражению лизинговых сделок в налоговом и бухгалтерском учете обращайтесь к нашим экспертам.