На практике часто

возникают ситуации, когда участники

сделки вынуждены изменять условия ранее

заключенного финансового соглашения.

В результате изменений условий контракта

ни один из его участников не должен

терпеть убытков, поэтому в таких ситуациях

также составляется уравнение

эквивалентности.

Согласно уравнению

эквивалентности сумма нового и старого

платежей приводится к одному моменту

времени. Для краткосрочных контрактов

процесс приведения осуществляется, как

правило, на основе простых ставок. При

использовании сложных ставок время

приведения контрактов не имеет значения.

При консолидации

платежей возникают две задачи: 1)

определение величины консолидированного

платежа при известном сроке, когда этот

платеж должен быть сделан; 2) определение

срока известного консолидированного

платежа.

Обе задачи решаются

с использованием уравнения эквивалентности

контрактов.

Два контракта считаются эквивалентными,

если потоки платежей по этим контрактам,

приведенные к одному моменту времени,

одинаковы.

При замене или

объединении платежей используется

принцип эквивалентности: ни одна из

сторон финансовой сделки не должна

казаться в убытке или получить

дополнительную прибыль.

Цель

проведения занятия —

научиться проводить расчеты по замене

ставок и условий финансовых контрактов,

используя формулы финансовых вычислений

и электронные таблицы EXCEL.

Основные

формулы

Рассмотрим ситуацию,

когда платеж Р1

со

сроком уплаты

n

1

заменяется

на платеж Р0

со сроком

уплаты

n

0

Простые

ссудные ставки

Формула

для нахождения величины нового платежа

при использовании простой ссудной

ставки:

![]()

![]()

Формула

для нахождения срока нового платежа,

если

![]()

![]()

![]()

![]()

Формула

для нахождения срока нового платежа,

если

Формула

для определения величины консолидированного

платежа при использовании простой

ссудной ставки

![]()

![]()

Формула

для определения срока консолидированного

платежа при использовании простых

ссудных ставок

![]()

Сложные

ссудные ставки

Формула для

нахождения величины нового платежа при

использовании сложной ссудной ставки:

![]()

Формула

для нахождения срока нового платежа

Формула

для определения величины консолидированного

платежа

![]()

Формула

для определения срока консолидированного

платежа

Типовые задачи

с решениями

Задача 1. Согласно

новому финансовому соглашению платеж

в 100000 руб. со сроком уплаты через 1 год

заменяется платежом со сроками уплаты

1) через полгода;

2) через два года.

Определить величину нового платежа,

если используется простая ставка 20 %

годовых.

Решение

1) Так как срок

нового платежа меньше года, то его

величина — это

дисконтированная стоимость 100000 руб.,

срок дисконтирования —

0,5 года, поэтому величина нового платежа

равна:

100 000 / (1 + 0,5 ·0,2) =

90 909 руб.

2) Так как срок

нового платежа больше года, то его

величина — это будущая стоимость 100000

руб., наращение происходит один год по

ставке 20 % годовых, поэтому величина

нового платежа равна:

100 000 · (1+1·0,2)= 120 000

руб.

Задача 2. Найти

величину нового срока, если платеж в

100 000 руб. с уплатой через 250 дней

заменяется платежом в 95 000 руб.

Используется простая ставка 10 % годовых.

Решение

Так как сумма

нового платежа меньше 100 000 руб.,

поэтому новый срок должен быть также

меньше 250 дней.

Графически это

можно показать следующим образом:

Будем приводить

потоки платежей по новому и старому

контракту к моменту времени 250 дней.

Тогда

на сумму в 95 000 руб.

должны начисляться простые проценты

по ставке 10 % в течение (250 – х)

дней и наращенная сумма должна равняться

100 000 руб. Составляем уравнение

эквивалентности

95000

(1 +0,1

(250 – х)

/ 360)) = 100000,

х

= 60,5 дней.

Проверим

этот результат. Получив через 60,5 дней

95000 руб. и

вложив их в банк на срок (250 – 60,5) дней,

получим

95000

(1+0,1

(250 – 60,5) /360) = 100000 руб.

Заметим, что платеж

в 100000 руб. нельзя заменить любым меньшим

по величине платежом. Величина нового

платежа не может быть меньше, чем сумма

100000 руб., приведенная к начальному

моменту времени, т. е. меньше, чем 100000 /

(1+ 0,1

250/360) = 93500 руб.

Задача 3. Два

векселя номинальной стоимостью 20000 руб.

и 30000 руб. и сроком погашения 1 июня и 1

сентября заменяются одним с продлением

срока погашения до 1 октября. При

объединении используется простая

учетная ставка 10 % годовых. Определить

номинальную стоимость нового векселя.

Решение

Поскольку срок

погашения нового векселя позже, чем

сроки погашения объединяемых векселей,

то на сумму 20000 руб. в течение 122 дней (с

1 июня по 1 октября) происходит наращение

капитала по простой учетной ставке 10

%; на сумму 30000 руб. в течение 30 дней (с 1

сентября по 1 октября) также происходит

наращение капитала по простой учетной

ставке 10 % годовых. Поэтому номинальная

стоимость нового векселя равна:

![]()

Задача 4. Платежи

в 6000, 4000 и 10000 руб. должны быть погашены

соответственно через 90, 165 и 270 дней.

Кредитор идолжник

согласились заменить три платежа одним

через 120 дней. Найти величину

консолидированного платежа, если

используется простая процентная ставка

38% годовых и в расчет принимаются

обыкновенные проценты.

Решение

Приведем

все платежи к моменту погашения

консолидированного платежа, т.е. к 120

дням. Тогда

на платеж в 6000 руб., срок погашения

которого меньше 120 дней, будут начисляться

простые проценты за период в 120-90=30 дней,

платеж в 4000 руб. необходимо дисконтировать

на срок в 165-120=45 руб., платеж в 10000 руб.

необходимо дисконтировать на срок

270-120=150 дней.

Складывая

суммы приведенных платежей, получим

уравнение для определения величины

консолидированного платежа:

поэтому Х=18642 руб.

Если

бы за дату приведения выбрали время

выплаты платежа в 6000 руб., то получили

бы следующее уравнение:

,

,

откуда

Х=18683 руб.

Приводя

все платежи к начальному моменту времени,

получим уравнение:

,

,

откуда Х=18780 руб.

Поэтому

при выборе финансового соглашения в

случае использования простых процентов

необходимо оговорить дату, на которую

будет осуществляться приведение всех

сумм.

Задача 5. Согласно

контракту предприниматель должен

выплатить кредитору 100 000 руб. через

год, 200 000 руб. через два года и 400 000

руб. через 3 года. Предприниматель

планирует выплатить через 2 года 300 000

руб., оставшуюся сумму долга вернуть

через 4 года. Какую сумму предприниматель

должен будет выплатить через 4 года,

если в расчетах используется сложная

ставка 20% годовых?

Решение.

Изобразим

схему выплат на графике. Под осью отметим

платежи по старому соглашению, над осью

– по новому контракту.

|

300 |

х |

|

1 |

2 |

3 |

4 |

|

100 |

200 |

400 |

Величину

неизвестного платежа находим из условия

эквивалентности контрактов. Приведенные

стоимости платежей по старому контракту

необходимо приравнять к приведенным

стоимостям потоков платежей по новому

контракту и из полученного уравнения

определить неизвестную величину нового

платежа.

![]()

Х=

508 800 руб.

В

случае сложных ставок результат не

зависит от момента времени, для которого

составляется уравнение эквивалентности

контрактов. Действительно, если все

платежи приводить к моменту окончания

года 4, уравнение примет вид:

![]()

Разделив

это обе части уравнения на

![]() ,

,

получим первоначально составленное

уравнение.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

Спрятать

- Консолидация долгов

- Обзор

- Кредит консолидации отдела

- №1. LightStream

- № 2. ПенФед

- № 3. BestEgg

- № 4. Заплатить

- № 5. OneMain

- Кредит на консолидацию задолженности с плохой кредитной историей

- № 1. Обновление

- №2. Avant

- №3. Первая технология

- № 4. Ракетные кредиты

- № 5. ПенФед

- Стоит ли консолидация долга?

- Сколько времени нужно, чтобы получить кредит или кредитную линию для консолидации долга?

- Вы должны консолидировать все ваши долги?

- Калькулятор консолидации долга

- №1. Калькулятор хранителя

- № 2. Калькулятор погашения долга

- №3. Калькулятор PNC

- Плюсы и минусы консолидации долга

- Плюсы консолидации отдела

- №1. Оптимизирует финансы

- № 2. Может ускорить выплату

- №3. Может снизить процентную ставку

- № 4. Может уменьшить ежемесячный платеж

- Минусы консолидации долга

- №1. Может сопровождаться дополнительными расходами

- № 2. Может повысить вашу процентную ставку

- №3. Вы можете платить больше процентов с течением времени

- № 4. Вы рискуете пропустить платежи

- Каков наилучший способ консолидации долга?

- Это хорошая идея для консолидации кредитных карт?

- Как работает кредит консолидации долга?

- Ссуды консолидации задолженности повреждают ваш кредит?

- План управления долгом

- №1. Персональный кредит

- № 2. Перевод баланса кредитной карты

- №3. Кредит под залог дома

- № 4. Пенсионные/сберегательные счета

- FAQ

- Влияют ли консолидационные ссуды на кредит?

- Консолидация долга — это хорошо или плохо?

- Как долго консолидация долга остается в вашей записи?

- Статьи по теме

Ссуда консолидации долга — это процесс погашения других долгов и обязательств с несколькими типами финансирования. Фирма может подать заявку на получение кредита, чтобы объединить свои обязательства в одно обязательство и погасить их, если у вас есть несколько видов долга. Этот пост поможет вам понять все, что вам нужно знать о кредите консолидации долга плохой кредитной истории, калькуляторе. Кроме того, мы рассмотрим плюсы и минусы консолидации долга.

Консолидация долгов

Консолидация долга — это акт взятия нового кредита для погашения других обязательств и потребительских долгов. Несколько долгов объединяются в одно более крупное обязательство, такое как кредит, с более выгодными условиями погашения, такими как сниженная процентная ставка, более низкий ежемесячный платеж или и то, и другое. Задолженность по студенческому кредиту, задолженность по кредитной карте и другие обязательства можно решить с помощью консолидации долга.

Обзор

В качестве первого шага большинство потребителей подают заявку на ссуду консолидации долга через свой банк, кредитный союз или поставщика кредитной карты. Это отличное место для начала, особенно если у вас прочные отношения с вашим банком и хорошая история платежей с ним. Если вам отказали, обратитесь к частным ипотечным кредиторам или компаниям.

По разным причинам кредиторы готовы это сделать. Консолидация долга увеличивает шансы взыскания с должника. Финансовые учреждения, такие как банки и кредитные союзы, обычно выдают такие кредиты, но существуют также специализированные компании по консолидации долга, которые предлагают аналогичные услуги населению.

Кредит консолидации отдела

№1. LightStream

LightStream предложит ставку на 10 процентных пунктов ниже, чем ставка, предлагаемая конкурирующим кредитором, при условии предоставления убедительных доказательств того, что вы действительно были одобрены для более низкой ставки у другого кредитора на тех же условиях кредита, которые предлагает LightStream. Программа Rate Beat Program исключает обеспеченные или обеспеченные ссуды от любого кредитора, и конкурентное предложение должно быть общедоступным для любого клиента с аналогичным профилем кредитоспособности.

№ 2. ПенФед

ПенФед Мобильный банкинг Приложение обеспечивает круглосуточный доступ к вашим учетным записям PenFed. Получайте информацию о транзакциях, переводите остатки, отслеживайте статус заявки на кредит и многое другое! Депозитные чеки быстро и легко с вашего смартфона или планшета.

№ 3. BestEgg

Best Egg предлагает необеспеченные личные кредиты заемщикам с высоким доходом с кредитом от среднего до отличного. В то время как заемщики с кредитным рейтингом FICO не менее 600 могут претендовать на получение личных кредитов Best Egg, вам потребуется минимальный кредитный рейтинг 700 и индивидуальный годовой доход не менее 100,000 50,000 долларов, чтобы получить лучшие ставки. Если вы соответствуете требованиям, вы сможете занять до 4.99 XNUMX долларов США по ставке всего XNUMX% годовых.

Процесс выполняется быстро и полностью онлайн, предлагая одобрение в тот же день и финансирование всего за один рабочий день после одобрения. Личные кредиты Best Egg идеально подходят для консолидации долга или финансирования крупных расходов. Заемщики не могут использовать кредиты на ценные бумаги или расходы на высшее образование.

№ 4. Заплатить

В отличие от других платформ личного кредита, Расплачиваться кредиты предназначены только для одной цели: ликвидировать долги по кредитным картам с высокими процентами. Эти кредиты предназначены для потребителей с хорошей кредитной историей, что означает, что у вас не должно быть текущих просрочек на момент подачи заявки и просрочек более 90 дней за последние 12 месяцев.

Поскольку процесс проверки его необеспеченных личных кредитов полностью виртуален, затраты на андеррайтинг кредита меньше, а это означает, что Payoff может предложить лучшие процентные ставки и более быстрое время обработки, чем обычные кредиторы.

№ 5. OneMain

OneMain Financial предоставляет личные кредиты заемщикам с кредитной историей от справедливой до плохой. Хотя средний размер кредита, как правило, меньше, заемщикам, которые могут не соответствовать требованиям других онлайн-кредиторов или обычных банков, может быть легче получить одобрение на кредит.

Кредит на консолидацию задолженности с плохой кредитной историей

Может быть трудно найти кредит консолидации долга со слабым кредитом. Даже если вы имеете право на один, процентные ставки могут быть не самыми конкурентоспособными. Это не исключает возможности получения кредита, чтобы помочь вам погасить свои счета быстрее. Это означает, что вам придется учитывать такие факторы, как стоимость займа, включая сборы и штрафы, срок кредита и общую сумму процентов, которые вы будете платить.

№ 1. Обновление

Обновление — это онлайн-кредитор из Сан-Франциско, созданный в 2017 году. Поскольку он предлагает доступные ставки, быстрое финансирование и возможность добавления поручителя, мы оценили его как лучшего кредитора в целом. Обновление также выделяется ресурсами, которые оно предоставляет, чтобы помочь клиентам контролировать свой кредит и улучшать их общее состояние. кредит позиция. Процентная ставка начинается от 5.94%, а максимальная сумма кредита составляет 50,000 XNUMX долларов.

№2. Avant

Avant — это онлайн-провайдер личных кредитов, который отличается быстрым временем финансирования, возможностями рефинансирования и низкими комиссиями. Однако из-за более высоких начальных процентных ставок годовые процентные ставки (APR) начинаются с 9.95%, и он занимает второе место. Заемщики могут получить до 35,000 XNUMX долларов, и есть возможность предварительной квалификации, как и у Avant. Это позволяет вам увидеть, имеете ли вы право на получение кредита, не отправляя жесткий кредитный запрос, который может временно снизить ваш кредитный рейтинг.

№3. Первая технология

Федеральный кредитный союз First Tech со ставками, начинающимися с 6.70%, предлагает дешевые персональные кредиты тем, у кого далеко не идеальная кредитная история. Хотя First Tech Federal также предлагает кредиты в размере от 500 до 50,000 84 долларов США, разница заключается в том, что сроки кредита у него больше, до XNUMX месяцев. Вы должны вступить в Финансовую фитнес-ассоциацию или Музей компьютерной истории, чтобы стать членом, как и во всех кредитных союзах.

№ 4. Ракетные кредиты

Rocket Loans, филиал Quicken Loans, предлагает кредиты на консолидацию долга с процентной ставкой всего 5.97 процента, автоматическими платежами и финансированием уже на следующий рабочий день. Хотя минимальная сумма кредита у него больше, чем у других кредиторов, если вы подпишитесь на автоматические платежи по кредиту, вы можете снизить свою ставку.

№ 5. ПенФед

Кредитный союз PenFed предлагает персональные кредиты, которые можно использовать для консолидации долга, с суммой кредита всего 600 долларов. Ставки конкурентоспособны, что необычно для кредитов, требующих низкий минимальный кредитный рейтинг. Хотя членство необходимо для доступа к средствам, оно менее обременительно, чем в других кредитных союзах. Просто присоединитесь к Voices for America’s Troops или Национальной организации военных семей, чтобы стать членом PenFed.

Стоит ли консолидация долга?

Консолидация вашего долга может облегчить вам отслеживание ваших платежей, получить более дешевую процентную ставку и быстрее погасить свой долг. Если условия верны, этот образ действий — отличная идея; тем не менее, вы должны рассмотреть все свои варианты, прежде чем решить, следует ли следовать этому курсу действий. Например, если вы не можете получить годовую процентную ставку (APR) по новой форме финансирования, которая ниже, чем APR, который вы в настоящее время платите по своим обязательствам, то вам не следует рассматривать консолидацию своего долга. Однако, если вы консолидируете свой долг в обмен на более низкую годовую процентную ставку (APR), вы не только сэкономите деньги в ходе погашения долга, но также сможете сэкономить деньги на ежемесячных платежах.

Сколько времени нужно, чтобы получить кредит или кредитную линию для консолидации долга?

Подача заявки на личный кредит или кредитную линию занимает всего несколько минут, независимо от того, делаете ли вы это лично, по телефону или через Интернет, и одобрение зависит от вашей кредитоспособности.

Вы можете подать заявку на получение кредита под залог дома или кредитной линии онлайн, по телефону или лично. Время, необходимое для обработки заявки, зависит от обстоятельств вашего запроса. После того, как вы завершите процесс закрытия, подписав необходимые документы, средства на счетах, обеспеченных основным местом жительства, станут доступны после периода ожидания в течение трех рабочих дней.

Вы должны консолидировать все ваши долги?

Несмотря на то, что можно консолидировать многие различные виды долга, этот процесс наиболее успешен, когда он применяется к долгам с высокими процентами, например, по кредитным картам. Тот факт, что вам придется делать меньше платежей с течением времени по более низкой процентной ставке, является основным преимуществом консолидации ваших долгов. Нет никакой выгоды от объединения определенных долгов, таких как медицинские счета (которые обычно беспроцентны), автомобильные кредиты или ипотечные кредиты, потому что эти виды долга уже имеют низкую или нулевую процентную ставку.

Калькулятор консолидации долга

В этом разделе этой статьи мы рассмотрим некоторые доступные калькуляторы консолидации долга.

№1. Калькулятор хранителя

Если вы консолидировать свой долг? Этот калькулятор поможет вам определить, подходит ли вам консолидация долга. Введите остатки кредитной карты, автокредита и других кредитов в рассрочку, нажав кнопку «Ввести данные» для каждой категории. Затем измените общую сумму кредита, срок или ставку, чтобы создать кредит, который будет работать в рамках вашего бюджета. Нажмите кнопку «Просмотреть отчет», чтобы просмотреть подробные результаты. При изменении любого значения в следующих полях формы вычисленные значения немедленно предоставляются для отображаемых выходных значений. Нажмите кнопку «Просмотреть отчет», чтобы увидеть все свои результаты.

№ 2. Калькулятор погашения долга

Калькулятор погашения задолженности покажет вам, сколько времени потребуется, чтобы погасить задолженность по кредитной карте. С помощью этого калькулятора консолидации задолженности вы можете выбрать минимальный платеж, фиксированную сумму по вашему выбору или время, когда вы предпочитаете не иметь долгов.

№3. Калькулятор PNC

Если вы хотите консолидировать кредитные карты, кредиты или медицинские счета, у PNC есть несколько отличных вариантов для вас. Возможно, вы сможете взять под контроль свои расходы, погасив долг быстрее или снизив ежемесячные платежи. Воспользуйтесь нашим калькулятором консолидации долга ниже, чтобы увидеть, как консолидация долга может повлиять на ваше финансовое будущее.

Рассмотрев калькулятор консолидации долга, перейдем к его плюсам и минусам.

Плюсы и минусы консолидации долга

Консолидация вашего долга может иметь ряд преимуществ, в том числе более быструю и рациональную выплату и более низкие процентные платежи.

Плюсы консолидации отдела

№1. Оптимизирует финансы

Объединение нескольких кредитов в один кредит уменьшает количество платежей и процентных ставок, с которыми вам приходится иметь дело. Консолидация также может помочь вам улучшить свой кредит, снизив риск пропуска или задержки платежа.

№ 2. Может ускорить выплату

Подумайте о дополнительных платежах из денег, которые вы экономите каждый месяц, если процентная ставка по вашему кредиту на консолидацию долга ниже, чем по вашим индивидуальным долгам. Это позволит быстрее погасить кредит. Экономия еще больше денег в долгосрочной перспективе на проценты. Имейте в виду также, что консолидация долга часто приводит к более длительным срокам кредита, поэтому вам придется погасить свой долг досрочно, чтобы воспользоваться преимуществами.

№3. Может снизить процентную ставку

Даже если у вас в основном кредиты под низкие проценты, вы можете снизить общую процентную ставку, объединив долги. Если ваш кредитный рейтинг улучшился при подаче заявки на другие кредиты. Особенно, если вы не консолидации с долгосрочным кредитом. Это может сэкономить вам деньги на протяжении всего срока кредита. Присмотритесь к ценам и найдите кредиторов, которые предлагают процесс предварительной квалификации личного кредита, чтобы гарантировать, что вы получите лучшее предложение.

№ 4. Может уменьшить ежемесячный платеж

Платежи распределяются на новый и, возможно, более длительный период кредита, когда ваш общий ежемесячный платеж, вероятно, упадет. Хотя это может быть благоприятным с точки зрения ежемесячного планирования бюджета, это также означает, что вы можете в конечном итоге платить больше на протяжении всего срока кредита, даже если процентная ставка ниже.

Минусы консолидации долга

№1. Может сопровождаться дополнительными расходами

Дополнительные сборы, такие как сборы за создание, сборы за перевод баланса и расходы на закрытие. Кроме того, ежегодные сборы могут взиматься, когда вы берете кредит консолидации долга. Прежде чем подписать пунктирную линию с кредитором, убедитесь, что вы понимаете точную стоимость каждого кредита консолидации долга.

№ 2. Может повысить вашу процентную ставку

Консолидация долга может быть хорошей идеей, если вы имеете право на более низкую процентную ставку. Однако, если ваш кредитный рейтинг недостаточно высок, чтобы претендовать на лучшие ставки, вы можете остаться со ставкой, превышающей ту, которую вы платите по своим нынешним обязательствам. Это может повлечь за собой оплату расходов по созданию, а также дополнительные проценты в течение срока кредита.

№3. Вы можете платить больше процентов с течением времени

Даже если ваша процентная ставка упадет в результате консолидации, вы можете в конечном итоге платить больше процентов в течение срока действия нового кредита. При консолидации долга период окупаемости начинается с первого дня и может длиться до семи лет. Хотя ваш ежемесячный платеж может быть меньше, чем обычно, проценты будут начисляться в течение более длительного периода времени.

№ 4. Вы рискуете пропустить платежи

Пропущенные платежи по кредиту консолидации долга могут серьезно повредить вашей кредитной истории и привести к дополнительным штрафам. Чтобы избежать этого, убедитесь, что в вашем бюджете достаточно денег для оплаты нового платежа. Используйте автоплатеж или любые другие решения, которые помогут вам избежать пропущенных платежей после того, как вы объедините свои счета. Кроме того, если вы подозреваете, что опоздаете с платежом, сообщите об этом своему кредитору как можно скорее.

Каков наилучший способ консолидации долга?

Это будет определяться вашим текущим состоянием финансов. Личные ссуды, переводы баланса по кредитным картам и ссуды под залог дома являются тремя наиболее распространенными основными средствами консолидации потребительского долга. Чтобы объединить свой долг, вы также можете подумать о получении кредита от вашего 401 (k) или о регистрации в программе управления долгом. Поговорите с кредитным консультантом, который может бесплатно или с минимальными затратами посоветовать вам варианты сокращения долга, чтобы вы могли узнать о своих возможностях.

Это хорошая идея для консолидации кредитных карт?

Объедините свои долги, если вы можете получить кредит на более выгодных условиях и/или если это поможет вам своевременно оплачивать счета. Убедитесь, что эта консолидация является частью более крупного плана по избавлению от долгов, и что вы не накопите дополнительные остатки на картах, которые вы объединили после того, как вы это сделали. Узнайте больше о том, как справиться с задолженностью по кредитной карте здесь.

Как работает кредит консолидации долга?

У вас есть возможность использовать средства из вашего личного кредита, чтобы погасить все свои долги самостоятельно, или вы можете работать с кредитором, который переведет деньги непосредственно вашим должникам. Узнайте больше о процессах, связанных с получением личного кредита.

Ссуды консолидации задолженности повреждают ваш кредит?

Если у вас есть история своевременных платежей, а остаток на вашей кредитной карте уменьшился в результате консолидации вашего долга, ваш кредитный рейтинг может улучшиться. Если вы продолжаете накапливать остатки на своих кредитных картах, закрываете большинство или все карты, которые у вас еще есть, или пропускаете платеж по кредиту консолидации долга, возможно, ваш кредитный рейтинг пострадает. Узнайте больше о том, как процесс консолидации вашего долга может повлиять на ваш кредитный рейтинг.

План управления долгом

Цель плана управления долгом — снизить процентную ставку, снизить ежемесячные платежи и погасить долг в течение трех-пяти лет. Эти программы предоставляются некоммерческими кредитными консультационными организациями, которые получают льготы по процентным ставкам от корпораций кредитных карт, чтобы предоставить потребителям доступные ежемесячные платежи. Вы отправляете свой ежемесячный платеж в кредитную консультацию организация, который распределяет его среди эмитентов кредитных карт в согласованных количествах до тех пор, пока долг не будет погашен.

№1. Персональный кредит

Банк, кредитный союз, одноранговый кредитор или даже член семьи или друг могут предложить вам этот тип консолидационной ссуды. Личные кредиты, как правило, необеспечены, что означает, что заемщик не должен вносить никаких гарантий. Это может привести к более высокой процентной ставке и сокращению суммы денег, доступных для кредита. Высокий кредитный рейтинг может помочь вам получить сниженную процентную ставку. Если вы можете найти друга или родственника, чтобы одолжить вам личный кредит, вы, скорее всего, получите лучшие ставки. В целом, у них лучшие условия, что делает это достойной альтернативой, если вы вовремя возвращаете деньги.

№ 2. Перевод баланса кредитной карты

Большинство компаний, выпускающих кредитные карты, предоставляют очень привлекательную карту для перевода баланса, но она может быть недоступна для вас. Эти карты позволяют переводить баланс с одной карты на другую и осуществлять беспроцентные платежи в течение ограниченного времени (обычно 12-18 месяцев). Обычно взимается комиссия за перевод в размере от 3 до 5 процентов от переводимого остатка. Эта стоимость будет на ваш счет. Вы также должны иметь хороший кредитный рейтинг, обычно выше 670, чтобы претендовать на эти карты. Вы также будете обычные процентные ставки, если вы не погасите остаток по завершении вводного срока.

№3. Кредит под залог дома

Вы можете использовать собственный капитал для консолидации долга, если у вас есть собственный капитал в вашем доме, что означает, что вы должны меньше, чем рыночная стоимость дома. Как правило, банки позволяют вам занять до 80 процентов вашего капитала. Вы можете занять 40,000 XNUMX долларов, чтобы погасить кредитные карты если бы у вас было 50,000 XNUMX долларов в капитале. Поскольку вы используете свой дом в качестве залога, процентная ставка, которую вы будете платить, будет значительно ниже, чем та, которую вы платите по необеспеченным кредитным картам. Однако, если вы не выполняете обязательства по кредиту собственного капитала или кредитной линии собственного капитала. Вы рискуете потерять свою собственность из-за обращения взыскания (HELOC).

№ 4. Пенсионные/сберегательные счета

Если у вас есть работа, которая предлагает план 401k, и вам надоело иметь дело с задолженностью по кредитной карте. Вы можете одолжить деньги у своего 401k или взять кредит у своего экономия счет для погашения долга. Хорошей новостью является то, что вы занимаете свои собственные деньги с помощью кредита 401k. Там нет кредитной проверки и процентные ставки минимальны. Плохая новость заключается в том, что вы снимаете средства со своего пенсионного счета, и вы будете оштрафованы, если сделаете это до достижения возраста 59 с половиной лет. Необходимо учитывать дополнительные налоги. Так что пока это может показаться хорошей идеей. Подумайте дважды, прежде чем совершать набеги на свой 401(k) или сберегательный счет, чтобы погасить кредитные карты.

FAQ

Влияют ли консолидационные ссуды на кредит?

Хотя лучшее управление финансами является отличной причиной для подачи заявки на консолидацию долга, всегда имейте в виду, что если вы подадите заявку, это оставит след в вашем кредитном рейтинге.

Консолидация долга — это хорошо или плохо?

Консолидация долга может быть спасательной лодкой, когда вы чувствуете, что тонете в океане ежемесячных платежей по долгам.

Как долго консолидация долга остается в вашей записи?

Тот факт, что вы погасили задолженность вместо полной оплаты, будет оставаться в вашем кредитном отчете до тех пор, пока сообщается об отдельных счетах, что обычно составляет семь лет с даты погашения счета.

Статьи по теме

- Калькулятор ипотечного кредита: все, что вам нужно для более эффективных расчетов

- КРЕДИТ НА ЗАРПЛАТУ: Определение &; Лучшие государственные практики для любого бизнеса

- SBA 504 КРЕДИТ: определение, ставки, калькулятор, программы

Объединение платежей и эквивалентные платежи

Краткая теория

Принцип эквивалентности применяется при различных изменениях

условий выплат денежных сумм. Общий метод решения подобного рода задач заключается

в разработке так называемого уравнения эквивалентности, в котором сумма

заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается

к сумме платежей по новому обязательству, приведенных к той же дате. Для

краткосрочных обязательств приведение осуществляется обычно на основе

простых ставок,

для средне- и долгосрочных — с помощью

сложных ставок. Заметим, что в

простых случаях конверсии платежей часто можно обойтись без специальной разработки и решения

уравнения эквивалентности.

Одним из распространенных случаев изменения условия выплат является объединение платежей.

Пусть платежи

со сроками

заменяются одним в сумме

и сроком

.

В этом случае возможны две постановки задачи: если задается срок

,

то находится сумма

и наоборот, если задана сумма

консолидированного платежа

,

то определяется срок

.

При

решении задачи определения суммы консолидированного платежа уравнение

эквивалентности имеет простой вид. В общем случае, когда

,

причем

,

искомую величину находим как сумму наращенных и дисконтированных платежей. При

применении простых процентных ставок, получим:

где

– размеры объединяемых платежей со сроками

– размеры платежей со сроками

В частном случае, когда

При объединении обязательств можно

применить и учетные ставки. В этом случае при условии, что все сроки выплат

пролонгируются, то есть

, находим сумму наращенных по учетной ставке

платежей:

В общем случае имеем:

и

имеют тот же смысл, что и выше.

Объединение платежей можно осуществить и на основе сложных

ставок. Для общего случая получим:

Рассмотрим теперь более общие случаи изменения условий

выплат, предусматриваемых в контрактах, для которых решение нельзя получить

простым суммированием приведенных на некоторую дату платежей. Когда некоторое количество платежей заменяется эквивалентными платежами, с другими сроками и суммами. И в таких случаях

решение основывается на принципе эквивалентности платежей до и после изменения

условий. Метод решения заключается в разработке упоминавшегося выше уравнения

эквивалентности. Если приведение

платежей осуществляется на некоторую начальную дату, то получим следуюшие

уравнения эквивалентности в общем виде.

при использовании простых процентов:

при использовании сложных процентов:

где

и

– параметры заменяемых платежей,

и

– параметры эквивалентных им платежей.

Конкретный вид уравнения определяется

содержанием контрактов.

Примеры решения задач

Задача 1

По

условиям погашения краткосрочного кредита, полученного под 15% годовых 12

февраля, предприятие должно выплатить следующие суммы в три срока: 16 марта -30

тыс.руб., 10 мая – 26 тыс.руб. и 1 сентября – 18 тыс.руб. В связи с возникшими

обстоятельствами предприятие просит банк объединить три платежа и перенести

дату выплаты долга на 1 июля. Определить величину консолидированного платежа.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Величину

суммы консолидированного платежа можно найти по формуле:

– размеры объединяемых платежей со сроками

– размеры платежей со сроками

Подсчитаем

сроки платежей в днях (от 12.02):

Для

1-го платежа 16-го марта:

Для

2-го платежа 10 мая:

Для

3-го платежа 1 сентября:

Срок

консолидированного платеж 1 июля:

Ответ:

Задача 2

Замените

поток платежей – 70000 руб. – через 1 год, 120000 руб. – через 2 года, 90000

руб. – через 3 года – эквивалентным множеством, состоящим из двух выплат,

равных по величине: первая – через 1.5 года, вторая – через 4 года. Проценты

начисляются по ставке 8% годовых каждые 6 месяцев.

Решение

Если

приведение платежей осуществляется на некоторую начальную дату, то при получим

следующее уравнение эквивалентности:

Примем

в качестве базовой даты текущий момент. Уравнение эквивалентности в этом случае

запишется в следующем виде:

Решая

полученное уравнение, получаем:

Размер

платежа через 1.5 и 4 года равен 132337.1 руб.

Ответ:

Как правильно посчитать денежный поток группы компаний

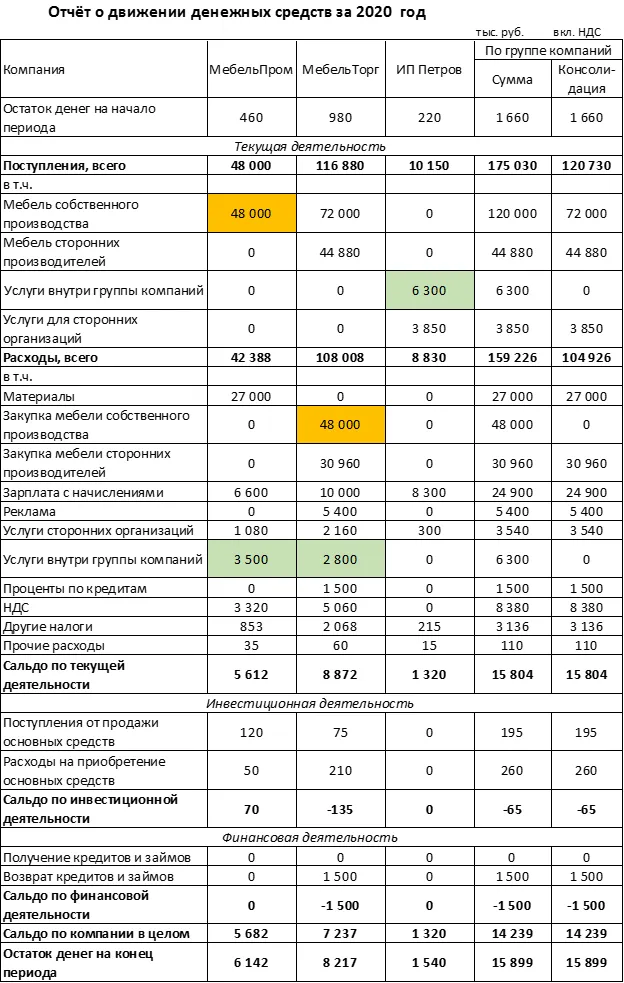

Чтобы правильно рассчитать финансовые потоки по группе компаний, нужно составить консолидированный отчёт о движении денежных средств. Звучит сложно, но на самом деле эта работа под силу любому бухгалтеру. Рассказываем, как это сделать. В конце статьи подарок — запись вебинара по основам управленческого учёта.

Как составить консолидированный отчёт о движении денежных средств

Чтобы получить консолидированную информацию о финансовых потоках по группе компаний, нужно:

1. Сформировать отчёты о движении денег для отдельных компаний и ИП группы по одинаковой форме и свести их в таблицу.

2. Выделить поступления и платежи по расчётам внутри группы.

3. Сложить поступления и платежи по всем компаниям, убрав внутренние поступления и выплаты.

Рассмотрим на примере мебельного бизнеса, который организован в виде группы компаний.

1. ООО «МебельПром» занимается производством мебели.

2. ООО «МебельТорг» продаёт эту мебель, но параллельно продаёт и мебель других производителей.

3. ИП Петров оказывает компаниям группы услуги, связанные с управлением. Такие же услуги он оказывает и сторонним организациям.

Консолидированный отчёт о движении денежных средств этой группы компаний будет выглядеть так:

При подсчёте из консолидированных оборотов исключены следующие суммы (выделены цветом):

1. Оплата от ООО «МебельТорг» в адрес ООО «МебельПром» за мебель на сумму 48 000 тыс. руб.

2. Расчёты компаний группы с ИП Петровым за управленческие услуги на общую сумму 6 300 тыс. руб.

Моё дело Финансы

Облачный сервис для ведения управленческого учёта, услуги по постановке и ведению управленки

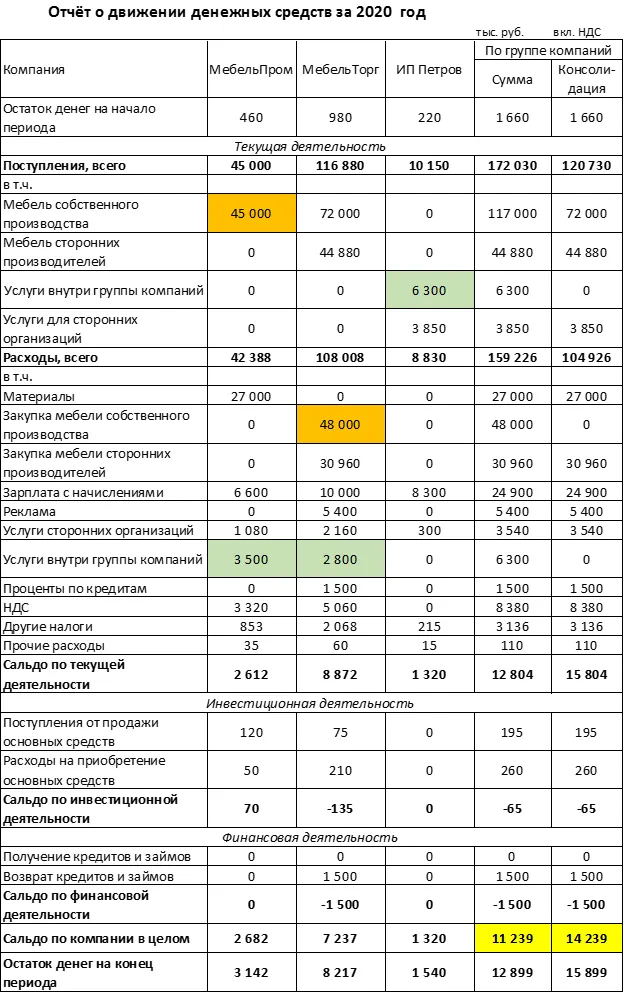

Как проверить правильность составления консолидированного отчёта о движении денежных средств

Консолидированное сальдо по отчёту о движении денежных средств в общем случае должно равняться сумме сальдо по отдельным компаниям группы. Сальдо — это разность между всеми поступлениями и платежами за отчётный период.

При исключении внутренних платежей, у одной компании уменьшаются поступления, а у другой — снижаются выплаты на ту же сумму. Поэтому общее сальдо по группе не должно измениться.

Если суммарное и консолидированное сальдо не совпали, то в первую очередь нужно проверить, нет ли в отчёте сумм, которые «зависли» при перечислении между компаниями группы.

Такая ситуация возникает, если платёж внутри группы проводят в последнюю дату отчётного периода. В этом случае банк может зачислить деньги на счёт получателя на следующий день, т.е. уже в новом периоде.

Предположим, что ООО «МебельТорг» провело завершающий платёж на сумму 3 000 тыс. руб. в последний рабочий день 2020 года. Эта сумма не была зачислена на счёт ООО «МебельПром» в 2020 году. Тогда отчёт по группе компаний за 2020 год будет выглядеть следующим образом:

Разница между суммарным (11 239 тыс. руб.) и консолидированным (14 239 тыс. руб.) сальдо соответствует «переходящему» платежу в 3 000 тыс. руб.

Чтобы избежать разрывов, в этом случае нужно отнести внутренний платёж и поступление к одному из соседних периодов. К какому именно — руководитель может определить самостоятельно, принципиального значения это не имеет.

Например, можно принять решение, что в целях управленческого учёта сумму в 3 000 тыс. руб. следует считать зачисленной на счёт ООО «МебельПром» в 2020 году. Тогда разрыв будет устранён и отчёт примет вид, приведённый в предыдущем разделе.

Если зависших платежей нет, а сальдо всё равно не сходится — значит, при консолидации была допущена ошибка. Тогда нужно ещё раз проверить, что все суммы внутренних расчётов исключены, как из поступлений, так и из расходов. Чтобы было удобнее проверять и не запутаться, выделяйте удаляемые цифры одинаковым цветом, как это показано в примерах.

Подарок для наших читателей — запись вебинара «Зачем бизнесу управленческий учёт и как его внедрить». Два часа подробного разбора, конкретных примеров и ответов на вопросы! Спикер — Ольга Головина — финансовый директор с шестнадцатилетним стажем и опытом работы в «Теле2», «Азия Цементе», «Юниуме» и «Моё дело».

Зачем бизнесу управленческий учёт

и как его внедрить

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.