Расчетная цена обычных и привилегированных акций определяется по специальным формулам. Как правильно рассчитать цену акций самостоятельно, рассмотрим в материале далее.

Каким НПА регламентирован расчет цены акций

Пправила по расчету цен обычных и привилегированных акций определены в Приказе ФСФР РФ от 09.11.2010 №10-66/пз-н.

Определяем расчетную цену

Особенность расчета такова, что при получении отрицательного результата расчетная стоимость принимается равной нулю.

Для привилегированных акций, не обращающихся на ОРЦБ (п. 11 Порядка):

Рп = Чапа / Кпа,

где

Рп – расчетная цена привилегированной акции;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества. Данный показатель определяется как сумма ликвидационной стоимости этих акций (в соответствии с Уставом общества) и величине дивидендов;

Кпа – число размещенных привилегированных акций общества.

Как отразить в учете организации, не являющейся профессиональным участником рынка ценных бумаг, приобретение акций, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), и последующую продажу их работнику по цене ниже рыночной стоимости? Как исчислить и удержать НДФЛ, если у работника возник доход в виде материальной выгоды от приобретения акций? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к сстеме КонсультантПлюс, получите пробный демо-доступ бесплатно.

Для обыкновенных акций (п. 9 Порядка):

Ро = (Ча — Чапа) / Ка,

где

Ро — расчетная стоимость обыкновенной акции;

Ча — размер чистых активов компании, рассчитанный в соответствии с Порядком. утв. Приказом Минфина России от 28.08.2014 № 84н;

Чапа — доля чистых активов компании, приходящаяся на привилегированные акции общества;

Ка — число размещенных обыкновенных акций общества.

Пример:

У АО «Омега» размер чистых активов равен 25 000 000 руб. Размещено обществом 60 000 акций обыкновенных и 1250 – привилегированных. В соответствии с Уставом общества для привилегированных акций ликвидационная стоимость составляет 800 000 руб., а размер дивидендов по этим акциям – 200 000 руб.

Расчетная цена привилегированной акции равна:

Рп = (800 000+200 000)/1250 = 800 руб.

Расчетная цена обыкновенной акции равна:

Ро = (25 000 000 -(800 000+200 000))/60 000 = 400 руб.

В целях налогообложения следует учитывать ту стоимость, которая отклоняется от расчетной цены не белее чем на 20%.

Для привилегированных акций этот показатель будет равен:

400*20% = 80 руб.

Для обыкновенных акций:

800*20% = 160 руб.

Распространенные вопросы

Как определить цену выкупа акций?

Чтобы определить цену выкупа акций:

- Закажите у оценщика рыночную оценку стоимости акций.

Для этого обратитесь к оценщику и заключите с ним договор на проведение оценки.

2. Проведите заседание совета директоров с целью определить цену выкупа акций.

Учтите, что совет директоров не может установить цену выкупа ниже цены, указанной в отчете оценщика.

3. Определенную советом директоров цену выкупа акций доведите до сведения акционеров в сообщении о проведении собрания, в повестку дня которого включен вопрос о реорганизации (п. 2 ст. 76 Закона об АО).

Если между акционером и обществом возникнут разногласия по поводу цены акций, их необходимо урегулировать по правилам, установленным ст. 445 ГК РФ.

Как определить стоимость акций при реорганизации, читайте здесь.

Как провести оценку акций при вступлении в наследство?

После смерти участника акционерного общества (АО) принадлежавшие ему акции переходят к его наследникам, которые становятся участниками этого АО. Для вступления в наследство наследникам нужно в течение 6 месяцев подать соответствующее заявление нотариусу.

Для получения свидетельствао праве на наследство наследнкам нужно оплатить госпошлину. Что правильно определить величину госпошлины, нотарус запросит оценку стоимости акций.

Оценка акций для нотариуса производится в следующем порядке:

- Наследник выбирает оценщика и заключает с ним договор на проведение оценки. Важно, чтобы оценщик являлся членом саморегулируемой организации оценщиков (проверить членство можно на официальном сайте Росреестра).

- Наследник передает оценщику документы, необходимые для проведения оценки (их перечень ниже).

- Оценщик составляет отчет об оценке — официальный документ, заверенный подписью и печатью и обладающий юридической силой.

Подробнее о наследовании акций читайте здесь.

Как подарить акции?

Чтобы подарить акции, составьте договор дарения. В нем опишите, какие акции вы дарите: их вид, категорию, номер выпуска, эмитента.

Заключение договора дарения акций само по себе не означает перехода прав на акции. Чтобы к одаряемому перешли эти права, нужно по общему правилу списать акции со счета дарителя и зачислить их на счет одаряемого (п. 1 ст. 149.2 ГК РФ). Для этого дарителю нужно составить и подписать распоряжение, а также подать документы на регистрацию перехода прав по тем же правилам, что и при купле-продаже акций.

-

Главная

-

Пресс–центр

-

Статьи

- Как рассчитать рыночную стоимость акций

20 августа 2022

Как рассчитать рыночную стоимость акций

Содержание:

- Виды стоимости акций

- Для чего нужно производить оценку рыночной стоимости акций

- Как определить рыночную стоимость акции

- Метод дисконтирования денежных потоков

- Метод капитализации прибыли

- Метод чистых активов

- Метод рынка капитала

- Заключение

Акции – особый вид ценных бумаг, который дает держателю право получить часть прибыли эмитента. Акции принято считать рисковым инструментом, если сравнивать его с банковскими депозитами, облигациями или ETF-фондами. Поэтому подходить к выбору ценной бумаги нужно с особой осторожностью, применяя определенные способы расчета цены. Рассмотрим, как рассчитать рыночную стоимость акции и определить ее влияние на инвестиционную привлекательность эмитентов.

Виды стоимости акций

Эксперты выделяют 6 видов оценки акции. Под стоимостью нужно понимать набор инвестиционных качеств актива, который выражается в денежном эквиваленте. Определив цену актива по одному из перечисленных ниже параметров, инвестор может принимать решение о купле-продаже ценных бумаг. Стоимость может быть:

- Номинальная. Под ней подразумевается первичная цена актива перед его размещением на фондовом рынке. Определяется по простой формуле, где величина уставного капитала делится на количество выпущенных акций.

- Эмиссионная. Значение, устанавливаемое при продаже ценной бумаги на первичном рынке и отражаемое в акционерном сертификате.

- Рыночная. Актуальная стоимость активов определяется исходя из соотношения спроса и предложения на фондовом рынке. Принимается во внимание при определении цены торгов, конкурсов и других форм свободного обращения рыночных активов.

- Балансовая. Устанавливается для оценки стоимости чистых активов предприятий. Помогает переоценить активы компании и свидетельствует о реальном обеспечении ценных бумаг имуществом эмитента. Расчет проводится по формуле, где цена чистых активов компании делится на общее число акций в обороте.

- Выкупная. Цена, по которой эмитент выкупает ценные бумаги у своих акционеров.

- Ликвидационная. Устанавливается при ликвидации предприятия и рассчитывается по формуле, где ликвидационная цена предприятия делится на общее количество акций в обороте.

Для чего нужно производить оценку рыночной стоимости акций

Акциями торгуют на фондовой бирже, где всегда действовал закон спроса и предложения. Наличие последнего вызывает отклонение от реальной стоимости ценной бумаги. Конкретный эмитент по определенным обстоятельствам может быть переоценен, вместе с этим растут котировки на его ценные бумаги. Поэтому для выбора объекта инвестиций нужно анализировать баланс спроса и предложения на рынке. Есть и другие причины, по которым необходимо проводить оценку рыночной стоимости ценных бумаг, например:

- При оформлении наследства или дарственной, для определения налогооблагаемой базы.

- При дополнительной эмиссии ценных бумаг. Эмитент может инициировать эту процедуру для привлечения дополнительных средств в свой бизнес.

- При выкупе акций с рынка. Если компания желает закрепить свое положение на рынке, то можно снизить количество собственных активов в свободном обороте. Перед масштабными покупками следует установить стоимость выкупаемой доли, чтобы сопоставить их со своим текущим финансовым положением.

Как определить рыночную стоимость акции

УЗНАЙТЕ БЕСПЛАТНО КАК ПРАВИЛЬНО ДЕЙСТВОВАТЬ!

Мы бесплатно подскажем как правильно действовать в вашей ситуации.

Звоните нам +7 (495) 269 02 90 ежедневно с 9:00 до 19:00 МСК

Заказать звонок

Мы уже говорили ранее, что под рыночной стоимостью акции подразумевается ее актуальная цена с учетом спроса и предложения в конкретный промежуток времени. Однако это не единственный фактор, который может влиять на котировки. Есть и другие причины колебания рыночных цен активов:

- конкуренция на рынке;

- взаимоотношения крупных предприятий из одной отрасли;

- макроэкономическая ситуация в стране эмитента;

- актуальное состояние мировой экономики;

- политическая ситуация в мире.

Перед тем как обратиться к методам оценки рыночной стоимости ценных бумаг, рассмотрим концепции определения их цены. Это затратный, сравнительный и доходный подходы.

- Затратный – самый распространенный способ оценки, который опирается на предположение о том, что котировки акции должны определяться затратами на создание похожего объекта инвестирования с учетом вознаграждения за инвестиции.

- Доходный подход – использует методы, которые помогают предсказать будущие доходы компании и на основании этого оценить её. При прочих равных предприятие, которое потенциально принесет большую доходность, оценивается дороже. При расчетах учитывается отрасль деятельности эмитента, конкурентное положение на рынке, риски бизнеса и период получения возможного дохода.

- Сравнительный – подразумевает, что инвестор не заинтересован приобретать пакет акций компании, когда на рынке существует аналогичное предложение, не уступающее по своей полезности и доступное по более разумной цене. Приверженцы этого подхода не покупают акции компании, когда в той же отрасли можно выгоднее взять активы другого эмитента, если инвестиционная привлекательность обоих равна.

Метод дисконтирования денежных потоков

Применяется приверженцами доходного подхода. Это оценка акции на основе стоимости бизнес-собственности предприятия. Дисконтирование подразумевает соотношение денежных потоков, которые предприятие может дать в будущем, опираясь на средства и денежные потоки, которые оно получает сегодня.

ДДП следует применять, когда:

- присутствует вероятность того, что в будущем величина денежных потоков может серьезно измениться;

- информация об эмитенте позволяет делать выводы и прогнозировать будущую доходность бизнеса;

- существует влияние сезонности на поток финансов.

Метод капитализации прибыли

Метод капитализации доходов опирается на предположение, что цена бизнеса идентична текущей рыночной стоимости активов предприятия в будущем, которые будут получены при условии стабильного поступления доходов.

Капитализация прибыли неразрывно связана с методом дисконтирования денежных потоков. Применяется тогда, когда денежные потоки компании неизменны и постоянны либо они изменяются равномерно.

Метод чистых активов

Метод используют для оценки величины чистой стоимости активов предприятия. Она определяется после подсчета всех доходов эмитента и вычета обязательств. Приверженцы метода считают, что ценность компании определяется совокупной рыночной стоимостью всех чистых активов.

Применять метод можно, если есть следующие обстоятельства:

- компания владеет большим количеством материальных активов;

- большая часть активов эмитента – финансовые;

- отсутствует информация, которая позволяла бы установить будущую прибыль компании.

Метод рынка капитала

Метод является частью сравнительного подхода к анализу акций. Он предполагает анализ активов нескольких эмитентов из однородной отрасли и подбор наиболее перспективного кандидата. Метод рынка капитала подразумевает:

- Сбор информации о рыночной стоимости акции.

- Составление перечня однородных предприятий (отбираются кандидаты по сходству в отрасли производства, объемам реализации, капитализации и т. д.).

- Анализ оцениваемого бизнеса и его сопоставление с конкурентами из перечня.

- Определение итоговой величины стоимости пакета акций.

Заключение

Методики для расчета рыночной стоимости акций помогают подобрать перспективные ценные бумаги, установить инвестиционную привлекательность отдельных проектов и отсеять неподходящих эмитентов. Проводить самостоятельный анализ компаний на основе перечисленных выше методов непрофильному специалисту очень сложно. Поэтому вы можете обратиться в «РусБизнесОценку». Специалисты компании обладают большим профессиональным опытом и используют в работе специализированное программное обеспечение, что позволяет решать самые сложные задачи.

Закажите бесплатную консультацию эксперта

* Форма заказ звонка *

![]() Вернуться назад

Вернуться назад

Здравствуйте, друзья!

Акция в процессе своего движения от выпуска до попадания в инвестиционный портфель инвестора несколько раз меняет свою стоимость. В статье разберем, с какой цены она начинает свой путь. Расскажем, что такое номинальная стоимость акции простыми словами и как ее определить.

Что означает понятие

Номинальная стоимость акции – это стоимостный показатель, который отражает долю уставного капитала, приходящуюся на одну ценную бумагу.

Процесс ее определения упрощенно выглядит так:

- Принимается решение о создании акционерного предприятия. Учредители определяют величину уставного капитала.

- Определяется количество ценных бумаг, которое будет выпущено предприятием.

- Рассчитывается номинальная стоимость одной бумаги.

- Часть выпущенных бумаг распределяется среди учредителей по номинальной цене, оставшееся количество направляется для реализации другим акционерам, в т. ч. путем свободной продажи на фондовом рынке через IPO.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Основным нормативным документом, который регулирует эмиссию, является Федеральный закон “Об акционерных обществах” от 26.12.1995. Согласно ему номинал всех обыкновенных акций должен быть одинаковым.

Стоимость привилегированных ценных бумаг не должна быть меньше стоимости обыкновенных.

Когда акции существовали в бумажном виде, номинал обязательно записывался на лицевой стороне бумаги. Сегодня эта информация содержится в электронном реестре.

Инвестор также должен знать еще несколько видов стоимостей:

Инвестор также должен знать еще несколько видов стоимостей:

- Эмиссионная – стоимость, по которой ценная бумага выходит на биржу в процессе первичного размещения. Она может быть равна или больше номинальной, отсюда возникает или не возникает эмиссионный доход.

- Балансовая – определяется путем деления чистых активов компании на количество акций. Если она превышает рыночную, то стоит ожидать роста котировок ценных бумаг компании.

- Выкупная – цена, по которой эмитент готов выкупить с рынка свои ценные бумаги у акционеров.

- Рыночная – цена, которая складывается в процессе свободных торгов на бирже на основе спроса и предложения.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Чем отличается от рыночной цены

Главное отличие номинальной цены от рыночной в том, что первая не меняется в процессе биржевых торгов. Инвестора же в первую очередь интересует именно рыночная котировка. Ее увеличение приведет к росту доходов, а снижение – к убыткам.

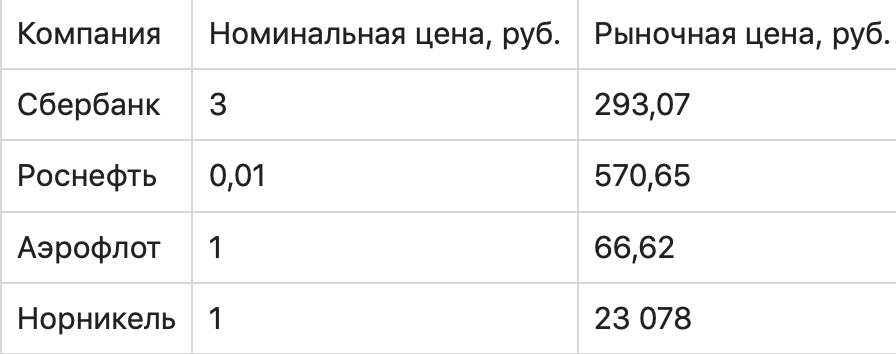

Сравним номинальную и рыночную стоимость обыкновенных акций нескольких крупнейших компаний России (по состоянию на конец марта 2021 года). У ГМК “Норникель” рыночная цена больше номинальной в 23 078 раз, а у Роснефти – в 57 065 раз.

Есть и бумаги, которые за все время обращения на фондовой бирже так и не смогли далеко уйти от своего номинала. Например, акции ВТБ сейчас торгуются по 0,04 руб. при номинале 0,01 руб. А у компании ФСК ЕЭС сегодняшние котировки ниже номинала: 0,21736 руб. против 0,5 руб. в Уставе.

Как определить

Формула расчета:

Номинальная стоимость = Уставный капитал компании / Количество акций

Примеры:

Примеры:

- ПАО “Сбербанк”. Уставный капитал равен 67 760 844 000 руб. Банк разместил 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций. Подставим значение в формулу и получим, что номинал акции составляет 3 руб.

- ПАО “Нефтяная компания Роснефть”. Уставный капитал составляет 105 981 778,17 руб. Количество выпущенных обыкновенных акций – 10 598 177 817 штук. Следовательно, их номинальная стоимость – 1 копейка.

Все эти вычисления можно не проводить. Необходимые сведения закреплены в Уставе любого акционерного общества. Если предприятие становится публичным и выходит на фондовую биржу, то оно обязано публиковать учредительные и финансовые документы в свободном доступе.

Примеры изменения

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

- Консолидация – процесс объединения нескольких акций в одну, если рыночная цена стала слишком низкой.

- Сплит – процесс разделения акции на несколько штук с целью снижения ее рыночной котировки и повышения доступности для инвесторов.

Оба процесса рассматриваются и утверждаются общим собранием акционеров. При консолидации и сплите доля акционера не меняется. В первом случае он будет владеть меньшим количеством ценных бумаг, но их стоимостная оценка выросла. Во втором случае ценных бумаг станет больше при меньшем номинале. Капитал инвестора не изменится.

Зачем инвестору знать номинальную цену долевой ценной бумаги

В практической инвестиционной деятельности большую ценность представляет рыночная цена бумаги.

Номинальная может заинтересовать инвестора в следующих случаях:

Номинальная может заинтересовать инвестора в следующих случаях:

- Когда необходимо узнать уставный капитал компании. Например, при выборе объекта инвестирования предприятие с маленьким капиталом не будет представлять интереса, потому что не имеет достаточного имущества.

- Для анализа динамики развития компании. Чем выше разница между номиналом и рыночной котировкой, чем устойчивее рост последней в течение длительного времени, тем интереснее компания для инвестора.

Заключение

Номинальная стоимость – базовый показатель, значение которого закрепляется в учредительных документах и может меняться только в исключительных случаях. Информация о ней нужна для принятия решения об инвестировании в компанию, но только с учетом результатов проведенного фундаментального анализа.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- Юридическая консультация и адвокаты в Улан Удэ по гражданским делам

- Экспертизы их виды и назначение

- Оценка ценных бумаг

»

»

Оценка ценных бумаг

Оценка ценных бумаг

Оценка ценных бумаг представляет собой процедуру установления рыночной цены самых различных ценных бумаг. Уникальная особенность оцениваемых объектов в данном случае заключается в том, что ценные бумаги одновременно являются одним из видов существования капитала, и, в то же время, ценные бумаги – это товар, имеющий хождение на специализированном – фондовом – рынке. Ценные бумаги это не товар в материальном виде, стоимость их обусловлена ценностью прав, которые принадлежат ее владельцу.

Стоимость ценных бумаг не эквивалентна их цене, так как стоимость рассчитывается и представляет собой мнение профессионального оценщика, а цена представляет собой фиксированное условие сделки. Тем не менее, цена считается денежным выражением стоимости. Стоимость ценных бумаг определяется при эмиссии, как объем средств, затраченных на выпуск и размещение ценных бумаг; при приобретении, как предполагаемых доход от будущего обращения; и при конвертации, исходя из стоимости замещения.

СИТУАЦИИ, В КОТОРЫХ МОЖЕТ ПОНАДОБИТЬСЯ ОЦЕНКА ЦЕННЫХ БУМАГ

Ценные бумаги представляют собой особую форму финансовых активов и обязательств предприятия. Оценка этих вложений позволяет определить не только рыночную стоимость ценных бумаг, но их инвестиционный потенциал. Чаще всего оценка ценных бумаг производится в следующих случаях:

- Перед заключением сделок по купле или продаже ценных бумаг.

- Для оформления процедуры включения ценных бумаг в состав основного капитала организации.

- Для определения стоимости активов предприятия или физического лица перед оформлением кредита под залог имеющихся ценных бумаг.

- При необходимости определения рыночной стоимости бизнеса или предприятия, а также имеющихся у организации активов.

СУЩЕСТВУЮЩИЕ ВИДЫ СТОИМОСТИ ЦЕННЫХ БУМАГ

В настоящее время существует большое число различных видов стоимости ценных бумаг. При оценке ценных бумаг тот или иной вид стоимости рассчитывается для проведения соответствующей фондовой операции. Для расчета каждого вида стоимости разработаны специальные методики. Характерно, что одна и та же ценная бумага может иметь несколько видов стоимости, различающихся по объему, причем довольно сильно. Например, инвестиционная стоимость ценной бумаги может быть в несколько раз выше инвестиционной, а биржевая – во много раз отличаться от номинальной, как в большую, так и в меньшую сторону. Определение нескольких видов стоимости одного и того же пакета ценных бумаг способствует выбору оптимального способа распоряжения ими. Выделяют следующие виды стоимости ценных бумаг:

- Эмиссионная стоимость – определяется при размещении выпуска по решению учредителей.

- Номинальная стоимость – определяется по решению эмитента, по решению совета учредителей, по условиям срочного контракта или договора (для расчета дивидендов по акциям или процента доходности других ценных бумаг).

- Балансовая стоимость – исчисляется при переоценке, объединении, разделении, выделении как исходная восстановленная стоимость по балансу предприятия.

- Дисконтированная стоимость – вычисляется с применением коэффициента дисконтирования на основе показателя дисконтирования денежных потоков.

- Средняя аукционная стоимость – рассчитывается при установлении средней цены купли или продажи как среднеарифметическая взвешенная.

- Курсовая стоимость – рассчитывается как соотношение спроса и предложения на ценные бумаги в определенный момент времени. Используется при подготовке сделок.

- Внутренняя стоимость (у владельца) – рассчитывается при установлении реальной стоимости владения как действительная стоимость активов, обеспечивающих ценную бумагу.

- Инвестиционная стоимость – вычисляется как уровень предполагаемого дохода от инвестирования средств в данную ценную бумагу, с учетом определенных целей инвестора.

- Инфляционная стоимость – исчисляется по формуле Фишера, учитывающей ставку рефинансирования Банка России, номинальную ставку доходности, темп инфляции и рентабельность при прогнозируемой оценке.

- Залоговая стоимость – определяется при залоге ценных бумаг и вычисляется как предполагаемая стоимость ценных бумаг при экстренной продаже.

- Страховая стоимость – рассчитывается при страховании активов и представляет собой величину страхового возмещения в случае утраты ценных бумаг.

- Котировочная (биржевая) стоимость – определяется в процессе осуществления торгов как средний показатель цены биржевых сделок за конкретный период времени.

- Рыночная стоимость – исчисляется как соотношение величин спроса и предложения в процессе купли или продажи ценных бумаг.

- Конвертационная стоимость – вычисляется как стоимость обмена на основании реальных условий конвертации.

- Ликвидационная стоимость – устанавливается при выкупе или погашении ценных бумаг, как стоимость ликвидации лежащих в их основе материальных и нематериальных активов.

ОСНОВНЫЕ ЦЕЛИ ОЦЕНКИ ЦЕННЫХ БУМАГ

Оценка ценных бумаг связана с различными задачами эмитента, покупателя, инвестора или профессионального участника рынка. На основе оценки принимаются те или иные экономические, управленческие и инвестиционные решения на рынке ценных бумаг и в производственной жизни бизнеса (предприятия). Выделяют следующие основные цели проведения оценки ценных бумаг:

- Установление долевой стоимости ценных бумаг в уставном капитале.

- Установление обязательств и прав собственности в отношении ценных бумаг.

- Определение стоимости полного пакета ценных бумаг (включающего 100% эмиссии).

- Установление залоговой стоимости ценных бумаг для получения кредита.

- Определение доли ценных бумаг в общей стоимости предприятия или бизнеса в качестве имущественного комплекса.

- Определение актуальной стоимости финансовых активов.

- Сравнительный анализ стоимости ценных бумаг и прочих инвестиционных альтернатив для финансового вложения.

В большинстве случаев оценка ценных бумаг неотделима от оценки предприятия или оценки бизнеса, однако бывают случаи, когда необходимо оценить малые пакеты акций, размером менее пяти процентов от уставного капитала организации. в таком случае может быть выполнена отдельная оценка и процедура ее значительно упрощается.

Оценке подлежат следующие виды ценных бумаг, эмитированные организациями и предприятиями, финансовыми институтами (банками, биржами) или государственными органами:

- Долевые ценные бумаги, то есть акции (обыкновенные или привилегированные).

- Производственные ценные бумаги – фьючерсы, опционы и пр.

- Долговые ценные бумаги – векселя или облигации.

ОБЯЗАТЕЛЬНАЯ ОЦЕНКА ЦЕННЫХ БУМАГ

Согласно действующему законодательству, в определенных ситуациях необходима обязательная оценка ценных бумаг, которая предполагает не только определение стоимости ценных бумаг, но также установление их легитимности, правомерности владения и правомочности использования, объема закрепляемых прав собственности. Обязательная оценка ценных бумаг проводится в следующих случаях:

- Оценка залога в процессе ипотечного кредитования юридических или физических лиц.

- При национализации имущества.

- При разделе имущества в процессе расторжения брака, а также при заключении брачных договоров, если у сторон возникает спорная ситуация в отношении стоимости имущества.

- При возникновении споров об определении налогооблагаемой базы.

- В процессе оформления банкротства предприятия или бизнеса при продаже имеющихся активов.

- При передаче ценных бумаг, находящихся в собственности государства, субъектов РФ или муниципальных образований, в уставные капиталы юридических лиц или в различные фонды.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ ЦЕННЫХ БУМАГ

На стоимость ценных бумаг влияет целый ряд факторов, лежащих в самых разных областях существования бизнеса, инвесторов и непосредственно ценных бумаг. Среди факторов, оказывающих воздействие на изменение стоимости ценных бумаг, выделяют следующие группы:

- Внешние факторы, не имеющие непосредственной зависимости от фондового рынка, – инфляция, экономические и политические кризисы, стихийные бедствия и пр.

- Внутренние факторы фондового рынка – конкуренция, баланс спроса и предложения.

- Микроэкономические факторы – направление развития и его конкретный уровень в отношении сегментов рынка и региональных фондовых рынков.

- Макроэкономические факторы – государственная политика, общий вектор развития экономики, конкретные действия государственных и мировых институтов.

- Объективные факторы – влияние снижения или роста инвестиционной привлекательности ценной бумаги на ее стоимость.

- Субъективные факторы – обусловлены действиями эмитента ценных бумаг или его партнеров.

- Ожидаемые, возможные и случайные факторы, зависящие от показателя инвестиционного риска.

Кроме перечисленных факторов на стоимость ценных бумаг существенно влияют эмиссионные затраты, затраты, связанные со сменой собственника, возникновением инвестиционных убытков или инвестиционной прибыли, что обязательно учитывается при профессиональной оценке ценных бумаг.

МЕТОДЫ ОСУЩЕСТВЛЕНИЯ ОЦЕНКИ ЦЕННЫХ БУМАГ

Большое разнообразие разновидностей ценных бумаг, а также внушительный список типов стоимости является причиной появления на свет самых разных методик оценки. Для получения достоверного значения стоимости ценной бумаги прибегают к использованию в совокупности нескольких методик – статистической, аналитической, экспертной, нормативно-параметрической, индексной и балансовой, а также применяют методы прогнозирования и моделирования.

Статистическая методика базируется на статистическом анализе и применении индексов, средних величин, вариации, дисперсии, регрессии, корреляции, дюрации. Для применения данной методики необходим высокий уровень компетенции оценщика, так как правильность оценки ценных бумаг зависит от определения должного вида статистической зависимости.

Аналитическая методика предполагает проведение системного анализа компонентов стоимости ценной бумаги и разнообразных факторов, одномоментно воздействующих на каждый фактор. Эта методика позволяет включить в расчет большое число источников информации.

Экспертная оценка ценных бумаг проводится компетентным специалистом и основывается на обобщении существующих в данный момент предполагаемых направлениях и тенденциях колебания стоимости ценных бумаг. В ходе применения данной методики необходимо особенно тщательно выбирать комплекс анализируемых состояний. Правильный выбор во многом зависит от опыта и компетенции эксперта.

При нормативно-параметрическом подходе по определенным инвестиционным характеристикам для ценной бумаги предписывается диапазон нормативных значений, каждому из которых ставится в соответствие определенной количество баллов. Из суммы выставленных баллов складывается стоимостная оценка ценных бумаг.

Индексная методика заключается в установлении направления изменений сегмента фондового рынка, на котором торгуются ценные бумаги данного вида. Существуют определенные трудности в подборе фондового рынка для неконвертируемых ценных бумаг.

Исходя из данных о балансе, устанавливают номинальную стоимость для акций и облигаций, а также их рыночную стоимость и чистый доход.

ПРАВОВАЯ БАЗА ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ ЦЕННЫХ БУМАГ

Юридический статус ценных бумаг закреплен в главе 7 Гражданского кодекса РФ. Глава содержит восемь статей, которые описывают основные положения, касающиеся использованию ценных бумаг на территории государства. Статьи разъясняют само понятие ценных бумаг, перечисляют их виды, регламентируют процедуры передачи прав по ценным бумагам, восстановления ценных бумаг, исполнения по ценным бумагам. Глава также рассматривает сущестующие виды бездокументарных ценных бумаг.

ВОПРОСЫ, КОТОРЫЕ ЗАДАЮТ ЭКСПЕРТУ ПО ОЦЕНКЕ ЦЕННЫХ БУМАГ

Данный перечень вопросов является обобщенным и носит общий характер. Список вопрос формируется индивидуально в каждом отдельном случае проведения экспертизы по оценке ценных бумаг.

- Какова котировочная стоимость оцениваемых фьючерсов?

- Какова эмиссионная стоимость представленных для оценки акций?

- Какова инфляционная стоимость данных ценных бумаг?

- Какова курсовая стоимость оцениваемых опционов?

- Какова средняя аукционная стоимость оцениваемых ценных бумаг?

- Каково соотношение ликвидационной и инвестиционной стоимости представленных для оценки акций?

- Какие факторы влияют на показатель стоимости донных ценных бумаг?

- Правомерно ли владение оцениваемыми ценными бумагами?

- Легитимны ли данные ценные бумаги?

- Правомочно ли использование данных ценных бумаг?

- Какова рыночная стоимость представленных для оценки векселей?