Опубликовано 25.09.2022 Обновлено 25.09.2022

Мы нашли самый удобный и универсальный способ как быстро найти цену на молоко (и не только молоко) в нужном вам регионе.

Для расчётов компенсационной выплаты в размере, эквивалентном стоимости молока, используйте средние розничные из базы данных единой межведомственной информационно-статистической системы (ЕМИСС).

Путь поиска:

- Федеральная служба государственной статистики > Цены и тарифы

- или сразу перейдите в Средние потребительские цены (тарифы) на товары и услуги

Внимание! Фильтры отображения данных в таблице можно настроить “под себя” в любом сочетании.

Пробуйте и сообщите коллегам!

На этом всё.

Продолжение следует …

Пример.

Агропредприятие занимается молочным скотоводством. Общая сумма затрат на производство за год составила 8 353 000 руб. При этом за год было получено 9627 центнеров молока и 367 голов приплода (телят). Себестоимость побочной продукции (навоза, шерсти-линьки) составила 109 000 руб.

Себестоимость продукции калькулируют следующим образом. Сначала определяют затраты на производство за вычетом себестоимости побочной продукции:

8 353 000 руб. — 109 000 руб. = 8 244 000 руб.

Затем распределяют затраты на молоко и приплод (в пропорции 90% и 10%). Затраты на молоко:

8 244 000 руб. Ч 90% = 7 419 600 руб.

Затраты на приплод:

8 244 000 руб. Ч 10% = 824 400 руб.

Далее рассчитывают себестоимость 1 головы приплода:

824 400 руб. : 367 голов = 2246,32 руб.

А также определяют себестоимость 1 центнера молока:

7 419 600 руб. : 9627 ц = 770,71 руб.

Однако молоко бывает разного качества, в первую очередь по питательности, в частности, по уровню жирности (качество молока фиксируется в первичных документах). Поэтому на практике можно использовать условно-натуральные показатели:

— молоко в пересчете на базисную жирность, установленную в данной местности (например, 3,4% или 3,7%);

— молоко 1-процентной жирности;

— выход молочного жира (или сухого вещества, включающего и другие показатели — протеин (белок), молочный сахар и т. д.).

Выбранный вариант учета фиксируют в учетной политике.

В этом случае в начале года формируют плановую (нормативную) себестоимость молока каждого сорта (разной жирности). Или, например, исчисляют плановую себестоимость условной единицы — 1 центнера молока 1-процентной жирности или 1 центнера молока базисной жирности. А затем используют эту нормативную оценку условной единицы при исчислении себестоимости фактически получаемого молока. Например, если исчислена себестоимость условного центнера молока 1-процентной жирности, то для того, чтобы получить плановую себестоимость фактического надоя молока по его фактической жирности, надо умножить эту условную величину на количество центнеров (валовой объем) молока и на его реальную жирность. Если рассчитана себестоимость для базисной жирности, в этом случае фактический вес надоенного молока умножают на фактический процент жира в нем и делят на базисную жирность.

В течение года реальные затраты на продукцию собирают, затем применяют вышеописанное распределение между молоком и приплодом, а потом фактическую стоимость молока (90% от затрат) распределяют по сортам по той же схеме — в пересчете на условные единицы, или пропорционально жирности, или иным способом, закрепленным в учетной политике.

В настоящее время требования к качеству молока установлены соответствующим техническим регламентом (Федеральный закон от 12 июня 2008 г. № 88-ФЗ). В соответствии с ним сырое молоко в зависимости от показателей делится на три сорта: высший, первый и второй. Аналогичное деление на сорта установлено и в Технических условиях на сырое коровье молоко (ГОСТ Р 52054-2003). › |

При выявлении брака (несортового молока) его стоимость списывают с кредита счета 20 в дебет счета 28 (при условии, что его нельзя использовать). При этом порядок оценки брака прописывают в учетной политике (например, по плановой себестоимости молока, или по прямым затратам, или по стоимости материалов).

Если есть виновники брака, с них можно взыскать сумму ущерба с учетом требований законодательства. В этом случае сумму взыскания с кредита счета 28 списывают в дебет счета 73 — если виновным является работник сельхозпредприятия, или в дебет счета 76 — если виновно стороннее лицо.

Потери от брака (то, что числится по кредиту счета 28 после взысканий) бухгалтер включает в себестоимость небракованной продукции отдельной калькуляционной статьей и относит обратно в дебет счета 20.

Важно запомнить

В соответствии с действующим регламентом на молоко оно может быть высшего сорта, первого и второго. Так как молоко бывает разного качества, при определении его себестоимости рекомендуется использовать условно-натуральные показатели. При этом выбранный вариант необходимо зафиксировать в учетной политике. Помните: кто подпишется на журнал на 2011 год, получат доступ к сервису «Учетная политика 2011».

Статья напечатана в журнале «Учет в сельском хозяйстве» №12, декабрь 2010 г.

Анализ себестоимости молока имеет огромное значение не только при производстве, но и при планировании реализации инвестиционного проекта.

Правильное формирование структуры себестоимости молока позволяет оценить целесообразность инвестирования средств, минимизировать риски, обеспечить финансовую состоятельность проекта и экономическую эффективность.

Сегодня не многие разрабатывают производственно-финансовый план, а он является основой для осуществления контроля эффективности производства.

Производственно-финансовый план позволяет бюджетировать, планировать финансовые расходы – управлять себестоимостью молока.

Себестоимость молока определяют не только затраты на его производство, но и объем молока. Основной задачей управления себестоимостью молока становится определение экономически оправданных затрат на производство дополнительного объема молока.

Объем производства молока.

Правильное технологическое проектирование фермы позволяет создать оптимальные условия для животных с целью раскрытия генетического потенциала по продуктивности, следовательно, управлять объемом производимого молока.

Что предопределяет себестоимость молока?

Формирование производственного плана в животноводстве и расчет себестоимости должно осуществляться по каждой ферме индивидуально, т.к. учитывается:

генеральный план животноводческой фермы, важно территориальное распределение животноводческих корпусов, зданий и сооружений обслуживающего назначения;

порода, размер молочно-товарной фермы (количество животных);

технологический проект животноводческой фермы, площади отделений на ферме, который влияет на формирование групп животных для осеменение и учитывает применяемую технологию синхронизации, размещение и организацию движения поголовья по половозрастным группам;

Планируете построить молочно-товарную ферму?

Нужен технологический проект?

Звоните, пишите нам в WhatsApp.

технология и режимы доения, от которого зависят продуктивность, затраты на обслуживание и персонал;

технологию кормораздачи, кормоприготовления, кормохранения, т.к. это влияет на продуктивность, затраты на кормление;

технологию поения и затраты на водоподготовку;

технологию удаления и хранения навоза, утилизацию биологических отходов, обеспечение санитарной защиты и др.

Изменить и или скорректировать влияние существующией технологии практически невозможно без дополнительных инвестционных вложений.

При разработке производственного плана, iFarming осуществляет планирование производства молока по каждой лактации отдельно, с учетом уровня продуктивности животных.

По каждой группе животных (по лактации) определяются параметры по:

- осеменению, в т.ч. вид применяемого семени, наступление стельности при первом и повторном осеменении, учитывается выбраковка неосеменившихся;

- отёлу, в т.ч. обортированию, выход телят (отдельно бычки и телки);

- продуктивности, в т.ч. молочная продуктивность в течении лактации, определение групп животных по продуктивности (высокопродуктивные, среднепродуктивные и низкопродуктивные), уровень товарности молока, влияние технологии и кратности доения на продуктивность.

Структура себестоимости молока.

Конкурентоспособность производителей молока скрыта в возможности производить максимальное количество молока при максимально низких постоянных операционных затратах за счет правильно продуманной технологии.

- создание условий использования энергии корма на продуцирование, а не на поддержание жизни;

- минимальные маршруты перемещения грузов;

- минимальные расстояния для обслуживающего персонала;

- оптимальное использование технических сред и др.

При расчете прямой производственной себестоимости молока iFarming формирует, отдельно по каждому элементу, сумму затрат.

Себестоимости молока состоит из следующих элементов:

Корма, в т.ч.:

- грубые корма;

- сочные корма;

- концентраты;

- премиксы и добавки.

Ветеринария, в т.ч.:

- препараты ветеринарного применения;

- малоценный и быстроизнашивающийся инвентарь;

- услуги ветеринарные сторонних организаций;

- профилактические и лечебные мероприятия.

Осеменение, в т.ч.:

- семя;

- препараты для осеменения;

- малоценный и быстроизнашивающийся инвентарь;

- услуги по осеменению сторонних организаций.

Технические среды, в т.ч.:

- электрическая энергия;

- природный газ;

- дизельное топливо;

- вода.

Заработная плата, в т.ч.

- производственный персонал;

- вспомогательный персонал;

- административный персонал.

Прочее, в т.ч.

- подстилочный материал

- др.

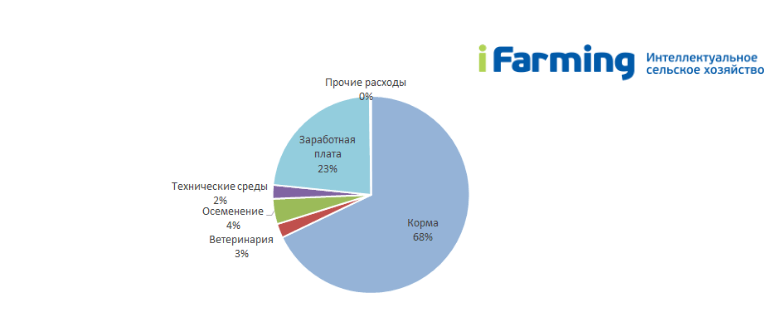

Себестоимость коровьего молока в России.

По расчетам iFarming, средняя прямая производственная себестоимость коровьего молока составляет 20 руб. 11 коп.

Структура себестоимости молока в России

| № п/п |

Наименование | Затраты на 1 кг молока, руб. без НДС | Структура затрат |

| 1 | Корма | 13,74 | 68,34% |

| 2 | Ветеринария | 0,47 | 2,33% |

| 3 | Осеменение | 0,71 | 3,51% |

| 4 | Технические среды | 0,46 | 2,27% |

| 5 | Заработная плата | 4,69 | 23,33% |

| 6 | Прочие расходы | 0,04 | 0,22% |

| Итого | 20,11 | 100,00% |

Нужно разработать производственный план?

Звоните, пишите нам в WhatsApp.

Благодарю Вас за интерес к статье.

Если Вы нашли ее полезной:

Поделитесь с друзьями, нажав на кнопки социальных сетей.

Напишите комментарий (внизу страницы).

Подпишитесь на обновления, будет много интересного и полезного!

Удачного Вам дня!

18 марта 2015 г.

Производство продукции молочного скотоводства связано с определенными затратами или издержками. В процессе производства продукции затрачивается труд, используются средства труда, а также предметы труда. Все затраты организации на производство и реализацию продукции, выраженные в денежной форме, образуют себестоимость продукции. Себестоимость – важнейший показатель эффективного использования производственных ресурсов. То есть себестоимость – это показатель, характеризующий качественную сторону всей производственной и хозяйственной деятельности сельскохозяйственной организации. Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции.

Основные задачи калькулирования:

— достоверное исчисление фактической себестоимости единицы отдельных видов продукции; контроль за уровнем себестоимости и соблюдение действующих норм и нормативов затрат; определение рентабельности продукции и факторов, влияющих на нее; оценка эффективности работы сельскохозяйственной организации и отдельных внутрипроизводственных структур путем сравнения затрат с результатами; выявление и снижение резерва снижения себестоимости продукции.

Объектом исследования является СПК имени Красина Кетовского района Курганской области. Кооператив производит молоко, мясо, товарное зерно и корма для животноводства.

Затраты на выход продукции отрасли животноводства учитывают на операционном калькуляционном счете 20 «Основное производство», субсчет 2 «Животноводство». По дебету этого счета отражают затраты, по кредиту – выход продукции. Статья затрат представляет собой совокупность затрат, отражающих их однородное целевое использование. Совокупность используемых статей затрат принято называть номенклатурой затрат. Номенклатуру статей каждый субъект хозяйствования может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

Учет затрат на аналитических счетах по субсчету 20-2 «Животноводство» ведут по следующей номенклатуре затрат:

1 Оплата труда с отчислениями на социальные нужды

2 Корма

3 Средства защиты животных

4 Содержание основных средств, в том числе:

а) нефтепродукты;

б) амортизация (износ) основных средств;

в) ремонт основных средств.

5 Работы и услуги

6 Организация производства и управления

7 Потери от падежа животных

8 Прочие затраты.

По статье «Оплата труда с отчислениями на социальные нужды» учитывают основную и дополнительную заработную плату работников животноводства, занятых непосредственно на обслуживании группы животных: доярок, скотников, бригадиров, телятниц и др. Сюда включают оплату труда по тарифным ставкам, доплаты и премии за продукцию, надбавки за классность, за совмещение профессий. В тех случаях, когда работники обслуживают несколько групп скота одновременно, оплата труда распределяют на разные объекты учета затрат пропорционально количеству голов обслуживаемого скота. По этой же статье учитывают суммы отчислений на социальные нужды.

По статье «Оплата труда с отчислениями на социальные нужды» учитывают основную и дополнительную заработную плату работников животноводства, занятых непосредственно на обслуживании группы животных: доярок, скотников, бригадиров, телятниц и др. Сюда включают оплату труда по тарифным ставкам, доплаты и премии за продукцию, надбавки за классность, за совмещение профессий. В тех случаях, когда работники обслуживают несколько групп скота одновременно, оплата труда распределяют на разные объекты учета затрат пропорционально количеству голов обслуживаемого скота. По этой же статье учитывают суммы отчислений на социальные нужды.

В статье «Средства защиты животных» отражают расход на данную учетную группу скота биопрепаратов, медикаментов, дезинфицирующих средств.

По статье «Корма» учитывают расход кормов собственного производства и покупных на содержание данного вида (группы) животных. Расход кормов отражают в их балансовой оценке: перешедших с прошлого года – по фактической себестоимости; произведенных в текущем году – по плановой себестоимости с доведением в конце года до фактической; покупных – по ценам приобретения.

По статье «Амортизация основных средств» учитывают затраты по содержанию основных средств, используемых в отрасли животноводства. Отнесение соответствующих затрат на вид продукции или группу животных производится по возможности прямым путем. При невозможности прямого отнесения амортизацию по животноводческим зданиям, обслуживающим две и более группы скота, распределяют пропорционально площади, занимаемой каждой группой скота.

Статья «Работы и услуги» предназначена для учета выполненных в животноводстве работ и услуг вспомогательных производств и сторонних организаций. По этой статье выделяют: услуги автотранспорта, электроснабжение, водоснабжение. Сюда же относят стоимость работ, выполненных организациями по техническому обслуживанию холодильного оборудования, станциями по искусственному осеменению животных.

В статье «Организация производства и управление» отражают расходы на организацию и управление производством в отрасли животноводства в доле приходящейся на данный объект учета затрат при распределении общепроизводственных и общехозяйственных затрат.

На статью «Потери от падежа животных» относят потери от гибели молодняка животных, животных на откорме (кроме потерь, подлежащих взысканию с виновных лиц, и потерь вследствие стихийных бедствий).

Статья «Прочие затраты» выделена для учета различных мелких расходов и расходов разового характера (например, стоимость подстилки для животных, расход спецодежды и обуви). Прочие затраты, как правило, относят на соответствующую учетную группу скота прямым путем.

В качестве отдельных укрепленных элементов затрат в сельскохозяйственных организациях выделяют: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие расходы.

В молочном скотоводстве объектом исчисления фактической себестоимости является основная продукция – молоко и приплод. В СПК имени Красина при расчете себестоимости основной продукции из общей суммы затрат не исключают себестоимость побочной продукции (навоза).

По основному молочному стаду себестоимость продукции определяют по следующей методике. Первоначально общая сумма затрат в отрасли распределяется: 90% на молоко и 10% на приплод. Затраты на молоко делятся на валовое производство и получают себестоимость 1 ц молока. Себестоимость приплода определяется делением затрат отнесенных на приплод на количество полученных голов приплода (таблица 1).

Таблица 1 – Расчет фактической себестоимости продукции молочного скотоводства в СПК имени Красина, 2013 год

|

Вид продукции |

Количество продукции |

% распределения |

Себестоимость |

|||

|

плановая |

фактическая |

|||||

|

всего р. |

на единицу продукции, р. |

всего, р. |

на единицу продукции, р. |

|||

|

Молоко, ц |

7106 |

90 |

9308859,4 |

1310,00 |

10587940 |

1490,01 |

|

Приплод, гол |

179 |

10 |

1053284 |

5884,27 |

1176437,77 |

6572,28 |

|

Итого |

x |

100 |

10362143,4 |

x |

11764377,77 |

x |

Общая сумма затрат на продукцию основного стада составляет 11764 тыс. р.: из них 10588 тыс. р. на молоко. За год в хозяйстве получено 7106 центнеров молока и 179 голов приплода.

Расчет себестоимости единицы продукции основного стада:

=1490,01 р./центнер молока

=6572,28 р./голова приплода

Приплод в течение года был оприходован по плановой себестоимости 5884,27 рубля за голову, а молоко по 1310 рублей за центнер (плановая себестоимость установлена на уровне фактической за предыдущий год). Фактическая себестоимость продукции за год составила 11764377,77 рублей.

Следующим этапом является списание выявленных отклонений по себестоимости. Отклонения по себестоимости приплода списывают на счет 11 « Животные на выращивании и откорме», отклонения по себестоимости молока списывают – счет 43 «Готовая продукция» (таблица 2).

Таблица 2 – Расчет корректировки себестоимости продукции молочного скотоводства, 2013 г.

|

Наименование |

Количество |

Калькуляционная разница на единицу продукции, р. |

Калькуляционная разница всего, р. |

|

Реализация молока и выпойка телятам, ц |

7106 |

180,01 |

1279080,60 |

|

Приплод, гол. |

179 |

688,01 |

123153,77 |

|

Итого |

х |

х |

1402234,37 |

В конце отчетного периода в декабре счет 20 «Основное производство» закрывается, осуществляется корректировка плановой себестоимости до фактической. Суммой корректировочных записей счет 20 «Основное производство» субсчет «Животноводство» закрывается, за исключением отдельных отраслей, имеющих незавершенное производство.

Таким образом, несмотря на большое внимание к отдельным сторонам учета затрат и калькулирования себестоимости продукции сельскохозяйственного производства, все же возникает необходимость и важность детального изучения и дальнейшего совершенствования учета и калькулирования продукции молочного скотоводства. Себестоимость молока и приплода можно рассчитывать различными способами, при этом необходимо выбранный вариант закрепить в учетной политике организации.

В.И. ШЕВЕЛЕВ, к. с.-х. н., доцент кафедры бухгалтерского учета и аудита

ФГБОУ ВПО « Курганская государственная академия имени Т.С. Мальцева»

Журнал «Нивы Зауралья» №2 (124), март 2015

Перед исчислением

себестоимости продукции молочного

скотоводства в конце года закрывают

счета 23, 25, 26, 20-1, 20-2, 20-3, 29.

Учет затрат и выход

продукции ведется раздельно по молочному

и мясному скотоводству. Аналитические

счета в организации открываются по

каждому объекту учета затрат по крупному

рогатому скоту молочного направления.

Они называются «Основное стадо», по

которому учитываются затраты на

содержание коров и быков-производителей

(цель производства: получить основную

продукцию – молоко и сопряженную —

приплод) или «Животные на выращивании

и откорме», по которому учитываются

затраты на выращивание молодняка всех

возрастов и откорм взрослых животных,

выбракованных из основного стада (цель

производства – получение прироста

живой массы животных).

Объектами калькуляции

по «Основному стаду» являются молоко

и приплод, калькуляционными единицами

– 1 центнер молока и 1 голова приплода.

Для определения

себестоимости молока и приплода

применяется комбинированный метод

калькуляции. Его принцип в следующем:

Из общей суммы

затрат на содержание основного стада

за год исключается стоимость побочной

продукции (навоз) в принятой оценке.

Оставшуюся сумму

затрат, приходящуюся на основную и

сопряженную продукцию (молоко и приплод),

распределяют в соответствии с расходом

обменной энергии кормов: на молоко –

90 %, на приплод – 10 %.

Полученные данные

о затратах на производство молока и

приплода делят соответственно на

количество молока и количество голов

приплода, в результате определяют

фактическую себестоимость 1 центнера

молока и 1 головы приплода. Например

фактически затраты по молочному стаду

12722 тыс. руб.

10% — приплод –

1272,20 тыс. руб.

90% — молоко – 11449,8

тыс.руб.

Выход продукции:

молоко – 16036 ц на

сумму 93169 тыс. руб. (по планово-учетной

цене)

приплод – 167 гол.

на сумму 8712,4 тыс.руб. (по планово-учетной

цене)

1. Определяем

себестоимость 1 ц молока

11449,8 : 16036 = 714 руб.

93169 – 11449,8=81719,2

тыс.руб. Дт. 43 Кт. 20-2

-

Определяем

себестоимость 1 гол приплода

1272,2 : 167 гол. = 7617,96

руб.

8712,4 – 1272,2 = 7440,2

тыс. руб. Дт. 11 Кт. 20-2

Таким образом, из

расчетов видим, что себестоимость в

2009 году 1 ц молока составила 714 руб., 1

гол. приплода – 7617,96 руб.

3.4 Совершенствование учета затрат на производство и выхода продукции молочного скотоводства

Основной проблемой

на данном этапе в хозяйстве, является

средний уровень организации первичного

учета. Поэтому ощутимым результатом в

улучшении учета затрат может принести

грамотно организованная документация

хозяйственных операций.

Выявленным

недостатком первичного учета является

то, что в хозяйстве не разработан график

документооборота по учету затрат на

производство и выходу продукции молочного

скотоводства, вследствие этого все

документы поступают в бухгалтерию не

своевременно, нарушается целостность

работы бухгалтерской службы.

Мы

рекомендуем использовать разработанный

нами график документооборота по учету

затрат на производство и выхода продукции

молочного скотоводства, который позволит

упорядочить поступление всех

документов в бухгалтерию и ускорить

работу бухгалтерской службы.

В

первичных документах иногда отсутствуют

подписи материально-ответственных лиц

(Лимитно –заборная карта(ф. № 117),

ведомость расхода кормов(ф. № СП-20), а

при неправильном оформлении первичной

документации, контроль над затратами

на производство продукции значительно

снижается.

Составление

документов в срок, максимально приближенный

к моменту совершения хозяйственной

операции, а также соблюдение всех

необходимых реквизитов, позволит

повысить достоверность данных и облегчит

их дальнейшую обработку.

Мы

предлагаем улучшить контроль

учета затрат

на производство продукции и калькулирования

ее себестоимости

в организации за счет следующих

мероприятий:

Во–первых:

необходима служба внутреннего контроля,

так как в хозяйстве только 1 раз в год

проводится инвентаризация, вне плановых

инвентаризаций не проводится, а для

такой организации этого не достаточно,

чтобы обеспечить должный контроль.

Во–вторых:

необходимо знать состояние дел

на предприятиях конкретной отрасли или

региона, в нашем случае на предприятиях,

специализирующихся на производстве

молока и молочной продукции, а именно

какие

нарушения и злоупотребления в учете

затрат и при исчислении себестоимости

продукции чаще всего имеют

место и какими контрольными действиями

их можно выявить,

для этого нужно проводить семинары

бухгалтеров и руководителей, обращаться

к помощи аудиторов.

В обществе не

создаются резервы, следовательно не

используются счета учета резервов.

Затраты в течение отчетного периода

списываются неравномерно. Поэтому для

равномерного распределения затрат и

удобства прогнозирования изменения

себестоимости продукции, рекомендуем

вести счета учета резервов.

Планирование и

анализ себестоимости осуществляется,

основываясь на традиционном калькулировании

полной себестоимости по данным

бухгалтерского учета. Никто не спорит,

что такая оценка необходима. Однако в

силу того, что данные бухгалтерского

учета фиксируются только по прошествии

достаточно длительного периода (месяца,

квартала), для принятия управленческих

решении такая оценка нередко оказывается

слишком статической и недостаточно

оперативной. В результате из-за изменения

внешних условии фактические показатели

могут существенно отклонятся от плановых,

что грозит серьезными финансовыми

потерями.

Помимо более

оперативной калькуляции себестоимости

и ее динамического контроля, нужно

организовать комплексную автоматизацию

управления и довести автоматизированную

систему бухгалтерского учета до

совершенства.

В заключении можно

сказать, что все выше предложенные

методы позволят улучшить бухгалтерский

учет в организации и возможно приведут

к снижению себестоимости производства

продукции в частности молока.

Но кроме всего

этого, при организации учета важным

условием является знание работниками

бухгалтерии законодательных актов и

инструктивных материалов, регламентирующих

бухгалтерский учет и отчетность в

Российской Федерации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #