-

Главная

-

Пресс–центр

-

Статьи

- Определение стоимости залогового имущества

20 августа 2022

Определение стоимости залогового имущества

Содержание:

- Для чего нужна оценка предмета залога

- Методика определения рыночной и залоговой стоимости предмета залога

- Определение рыночной стоимости предмета залога

- Определение залоговой стоимости предмета залога

Банки и финансовые учреждения предлагают выгодные условия кредитования по тем услугам, которые обеспечены поручительством. Подобные продукты с залоговым имуществом характеризуются выгодными процентными ставками, крупными лимитами и лояльными требованиями к заемщикам. Но главное при оформлении займа – узнать залоговую стоимость имущества.

Процедура оценки предмета залога – это обязательная процедура, которую проходит каждый потенциальный заемщик кредита, оформленного под обеспечение. Неважно, юридическое или физическое лицо. Банк должен удостовериться в безопасности сделки и минимизировать риски невозврата выданного кредита.

Целесообразность оценки залогового имущества:

- определение реальной стоимости предмета оценки;

- расчет максимально допустимой суммы кредита с учетом предоставленного залога;

- максимизация своих шансов на успешное оформление займа.

Даже если есть недвижимость, транспортное средство или любой другой актив, субъект не может оформить заем под залог без заключения, в котором не только прописана рыночная цена имущества, но и детально указаны параметры, особенности конкретного предмета залога.

УЗНАЙТЕ БЕСПЛАТНО КАК ПРАВИЛЬНО ДЕЙСТВОВАТЬ!

Мы бесплатно подскажем как правильно действовать в вашей ситуации.

Звоните нам +7 (495) 269 02 90 ежедневно с 9:00 до 19:00 МСК

Заказать звонок

Важно понимать, что рыночная стоимость (РС) предмета залога и залоговая стоимость имущества – это два разных показателя, которые одновременно определяются при заключении сделки. И поэтому при определении таких критериев применяются разные методики их расчета.

Определение рыночной стоимости предмета залога

Если руководствоваться Положением Центробанка РФ № 254-П, то рыночная стоимость – это та цена объекта, по которой банк или продавец предположительно может продать такое имущество на рынке в момент заключения сделки. Важно понимать: расчет показателя по залогу не должен принципиально отличаться от расчетов по другим объектам (вне зависимости от цели).

Бывают ситуации, когда компании специально занижают этот критерий. Зачастую так происходит в том случае, если банки сотрудничают с ограниченным перечнем оценочных компаний. Такая деятельность должна быть независимой. А банки обязаны принять к рассмотрению заключение любой оценочной компании.

Рыночная цена – это та, которая одновременно приемлема и для продавца, и покупателя. Она должна быть близка к реальным ценам на рынке на подобные активы. Наиболее простой метод расчета – это сравнительный. Сравниваются цены на подобные активы в регионе, городе, и потом на основании средней цифры или после введения корректировок на отличия формируется залоговая стоимость предмета исследования.

Определение залоговой стоимости предмета залога

Определение залоговой стоимости объекта проводится с корректировкой рыночной стоимости недвижимости и других предметов имущества на дисконт. Другими словами, учитываются те фактические расходы, которые банк может понести в связи с конфискацией и реализацией имущества у заемщика.

Какие факторы учитываются при расчете:

- расходы на сохранение конфискованного имущества;

- финансовые и другие виды рисков, связанные с обеспечением кредитного обязательства;

- возможность снижения ликвидности недвижимости в будущем.

Базой для определения залоговой стоимости (ЗС) является рыночная (справедливая) цена имущества. Но проблема в том, что на законодательном уровне не определены четкие алгоритмы и инструкции, как необходимо проводить расчет. Поэтому результат во многом зависит от профессионализма и квалификации самого оценщика, его опыта.

Практика показывает, что цена одного и того же залога в разных банках может отличаться на 20–35 %. Поэтому стоит обращаться в специализированные оценочные компании, которые не заинтересованы в конечном результате. Они формируют независимое экспертное суждение о цене конкретного актива.

В общем представлении залоговую стоимость предмета оценки можно рассчитать по формуле:

Залоговая стоимость предмета оценки= Сумма кредита + Начисленные проценты за весь срок + Возможные штрафные санкции + Издержки на конфискацию, продажу объекта

Простыми словами, такая величина должна покрывать все издержки банка, включая кредит, проценты и другие расходы.

Есть другой вариант, который учитывает дисконт. То есть результативный критерий корректируется на показатель дисконта:

Залоговая стоимость предмета оценки = РС * (1-Дисконт)

Дисконт учитывает множество факторов и показателей, перспективу их изменения в будущем и т. д., поэтому определить показатель довольно сложно. Как правило, для каждого вида актива у банка или оценочной компании предусмотрен свой дисконт. Он закреплен внутренними регламентами. Для его получения применяется целый арсенал экономико-математических методов моделирования и прогнозирования.

Если рассматривать дисконт в общем, то он включает в себя две составляющие:

- будущие затраты банка на конфискацию и продажу залогового актива;

- «маржу безопасности», то есть определенную сумму средств, позволяющую кредитору покрыть издержки при наступлении чрезвычайного события и конфискации залога.

Таким образом, подобные имущественные объекты под залог по факту могут оцениваться по-разному с учетом индивидуальных особенностей, характеристик и применяемых методик. Проблема в том, что банки заинтересованы в заниженной оценке стоимости залогового имущества. Поэтому заемщику, который желает получить кредит под залог, стоит обратиться в независимую организацию для адекватной оценки. Ведь именно от того, насколько точно и правильно будет определена залоговая стоимость, зависит не только итоговая сумма, но также и выгодность кредита: процентная ставка, размер комиссий, дополнительных платежей.

Компания «РусБизнесОценка» предлагает воспользоваться услугами оценки залога для сделок разной сложности. Предоставляем официальное заключение, соответствующее установленным требованиям и регламентам. Залоговая стоимость предмета оценки будет определена с учетом интересов обеих сторон, а не только одного субъекта сделки.

Оставляйте заявку или звоните по указанным контактным телефонам. Бесплатная консультация, быстрый расчет залоговой стоимости обеспечения и качественный результат.

Закажите бесплатную консультацию эксперта

* Форма заказ звонка *

![]() Вернуться назад

Вернуться назад

Методика определения справедливой (рыночной) и залоговой стоимости предмета залога

Определение рыночной стоимости предмета залога

Для определения стоимости предмета залога в рыночных ценах (рыночной цены предмета залога) с учетом правильного определения его ликвидности, необходимо определить:

а. Учетную (балансовую) стоимость предмета залога по балансовому учету залогодателя.

б. Текущую рыночную стоимость предлагаемого в залог имущества, по которой возможна его реализация в максимально разумные (короткие) сроки. Для чего проводятся предварительные исследования следующими способами:

— получение данных о ценах на аналоги предмета залога от предприятий-изготовителей;

— получение справочной информации об уровне цен на аналоги предмета залога от риэлтерских, торговых, снабженческих и иных организаций;

— анализ сведений об уровне цен по информации, представленной в средствах массовой информации и специальных справочниках по товарам и ценам;

— сбор сведений о наличии на рынке товаров, «замещающих» предмет залога и ценах на них;

— анализ таможенных документов, контрактов со спецификациями и.т.д. по товарам, поступающим по импорту;

в. Соответствие фактических характеристик предлагаемого в залог имущества показателям, содержащимся в представленных документах.

г. Удаленность места хранения предмета залога от залогодержателя.

д. Иные характеристики предмета залога, которые могли бы повлиять на изменение рыночной стоимости предмета залога к дате исполнения кредитного обязательства.

При оценке предлагаемого в залог земельного участка следует принимать во внимание такие факторы как:

— форму собственности (частная, постоянное бессрочное пользование, право аренды и пр.)

— категория земельного участка (земли сельскохозяйственного назначения, промышленного назначения, земли поселений и т.д.);

— разрешенное использование

— ландшафтное расположение участка (близость или наличие на самом участке оврагов оползневых зон);

— наличие/отсутствие и степень развитости инфраструктуры (подъездные пути, внешняя среда, окружающая застройка и пр.);

— улучшения (постройки, коммуникации и пр.),

— наличие или отсутствие, каких либо обременений и прав третьих лиц (аренда, пользование, залог, сервитут).

е. В случаях, когда предметом залога является недвижимое имущество, ценные бумаги (векселя), а при необходимости – иное имущество или имущественные права, условием определения оценочной (залоговой) стоимости недвижимости может являться наличие оценки ее текущей рыночной стоимости, произведенной независимым профессиональным оценщиком за счет залогодателя или третьих лиц.

Размер дисконта, применяемый для определения залоговой стоимости предмета залога

Ставки дисконта в зависимости от вида залога (минимального размера дисконта)

|

№ п/п |

Вид закладываемого имущества |

Размер дисконта |

|

1 |

Офисное, торговое, складское и производственные помещения |

— высоколиквидные нежилые помещения и здания — не менее 10 % — ликвидные нежилые помещения и здания — не менее 20% — низколиквидные нежилые помещения и здания — не менее 35% |

|

2 |

Жилые помещения, дома |

— высоколиквидные жилые помещения и здания — не менее 20% — ликвидные жилые помещения и здания – не менее 30% — низколиквидных жилых помещений и зданий — не менее 45% |

|

3 |

Предприятия как имущественные комплексы |

не менее 40% |

|

4 |

Земельные участки |

под индивидуальное жилое строительство – не менее 20% |

|

сельскохозяйственного назначения – не менее 30% |

||

|

промышленного назначения (под строительство торговых центров) и т.д. – не менее 20% |

||

|

5 |

Торговое и промышленное оборудование |

— новое оборудование сроком эксплуатации до 3 лет — не менее 30% — оборудование сроком эксплуатации более 3 лет — не менее 45% |

|

6 |

Воздушный, морской и речной транспорт, железнодорожный состав маневрового назначения |

не менее 30% |

|

7 |

Автомобильный транспорт |

— новый автомобильный транспорт и транспорт сроком эксплуатации до 1 года — не менее 20% — автомобильный транспорт сроком эксплуатации более 1 года и менее 3 лет — не менее 30% — автомобильный транспорт сроком эксплуатации более 3 лет — не менее 35% |

|

Спецтехника |

— спецтехника со сроком эксплуатации до 3 лет – не менее 35% — спецтехника со сроком эксплуатации более 3 лет – не менее 40% |

|

|

8 |

Незавершенное строительство и производство |

— в случае готовности объекта не менее чем на 75% — не менее 45% — в случае готовности объекта менее чем на 75% — не менее 60% |

|

9 |

Ценные бумаги |

— государственные ценные бумаги (с рейтингом не ниже ВВВ) – не менее 20% — «голубые фишки» – не менее 15%.* — первоклассных западных банков и компаний (с рейтингом не ниже ВВВ) – не менее 15%. |

|

10 |

Товары в обороте (переработке) |

— залог товаров, имеющих высокую ликвидность, торговля которыми осуществляется с открытых биржевых площадок – не менее 30% — залог товаров, имеющих среднюю/ниже средней ликвидность — не менее 50% |

|

11 |

Имущественные права на недвижимость |

проекты по строящимся высоколиквидным жилым помещениям и зданиям (жилье бизнес-класса) – при готовности объекта до 50% — не менее 40% (от цены на этапе строительства); — при готовности объекта от 50% до 75% — не менее 30% (от цены на этапе строительства); — при готовности объекта от 75% до 100% — не менее 25% (от цены на этапе строительства). проекты по строящимся низколиквидным жилым помещениям и зданиям («элитное» жилье) – при готовности объекта до 50% — не менее 50% (от цены на этапе строительства); — при готовности объекта от 50% до 75% — не менее 35% (от цены на этапе строительства); — при готовности объекта от 75% до 100% — не менее 30% (от цены на этапе строительства). |

|

12 |

Доли в уставном капитале организаций |

При наличии независимой оценки, положительных аудиторских заключений и высоколиквидных активов – не менее 30% от стоимости чистых активов; При отсутствии независимой оценки и аудиторских заключений – не менее 45% от стоимости чистых активов |

*К термину «голубые фишки» относятся наиболее известные и престижные акции. В настоящее время к данной категории относятся акции следующих компаний: ОАО «Газпром», ОАО «Лукойл», ОАО «МТС», ОАО ГМК «Норильский Никель», ОАО «РАО ЕЭС», ОАО «Ростелеком», ОАО «Сбербанк», ОАО «Газпром нефть», ОАО «Сургутнефтегаз».

Величина минимального залогового дисконта устанавливается, исходя из привлекательности и ликвидности предмета залога на основе анализа следующих факторов:

Ликвидность предмета залога.

Данный фактор учитывает реальную возможность реализации предмета залога и сумму расходов и издержек, дополнительно возникающих при этом.

Стабильность цены предмета залога.

Данный фактор учитывает уровень колебаний рыночных цен на предмет залога.

Сохранность предмета залога.

Данный фактор учитывает условия хранения предмета залога, степень его защищенности от посягательств со стороны третьих лиц (наличие сигнализации и/или охраны), наличия договора страхования и его условий с точки зрения суммы, срока страхования, компании-страховщика и т.д.

Срок реализации предмета залога.

Данный фактор учитывает возможные сроки реализации предмета залога с точки зрения его отчуждения, подтверждения права обращения взыскания на него, сроков и процедуры реализации предмета залога, документального оформления сделки купли-продажи предмета залога и т.д.

Эффективность контроля.

Данный фактор учитывает возможность залогодержателя осуществлять контроль над сохранностью, качеством и количеством заложенного имущества.

Валютные риски.

Данный фактор имеет значение в том в случае, когда валюта кредита и валюта, в которой выражена оценочная стоимость предмета залога, различны.

Определение залоговой стоимости предмета залога из рыночной (справедливой) стоимости

Определение залоговой стоимости предмета залога производится по следующей формуле:

З.С. = Р.C. x (100 – Д)/100

Как дешево стоит твоя квартира? Или как банки оценивают залоговое имущество (таблица с дисконтами)

Когда банк выдает кредит, он хочет возврата долга и процентов. Если заемщик не сможет исполнить обязательства, у кредитной организации есть возможность закрыть долг за счет залога. Объясняем, как банки оценивают кого имущество, какие виды стоимости существуют и на какую сумму кредита в итоге можно рассчитывать.

Автор: Николай Пилецкий, директор Московского областного фонда микрофинансирования.

Стоимость залогового имущества — самый чувствительный момент, когда решается вопрос о выдаче кредита. У каждого участника сделки есть свой взгляд на цену на квартиру, машину или станок. При этом банк занижает финальную стоимость, а заемщик завышает.

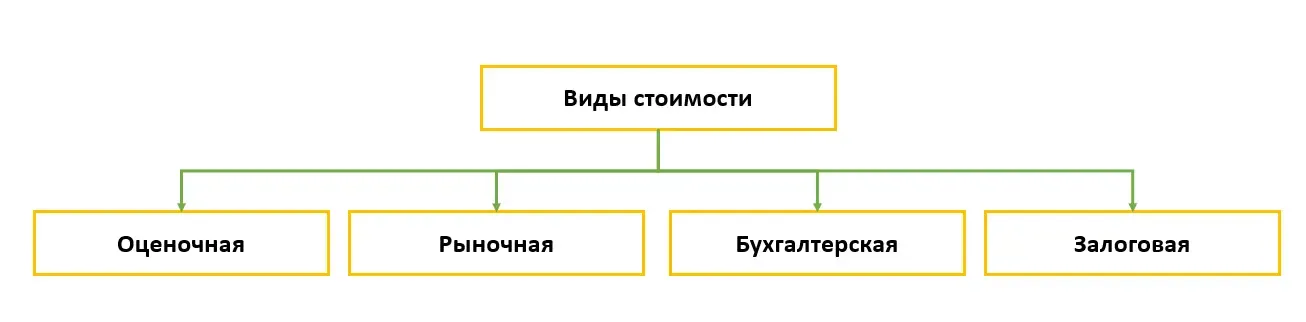

Какие виды стоимости бывают

Разберемся, какие существуют виды стоимости одного и того же объекта.

Оценочная стоимость

Ее определяет независимый оценщик. Он сравнивает цену имущества с аналогичными объектами, выясняет, сколько на нем можно заработать, например, сдавая в аренду.

В результате оценщик указывает цену, которая учитывает интересы всех сторон в тот период, когда происходит сделка.

Деятельность такого специалиста лицензируется. Если его заметят в манипуляции цифрами, то как минимум он лишится работы.

Рыночная стоимость

Она определяется продавцом и покупателем как наиболее приемлемая на основании текущих цен на аналогичные объекты.

Балансовая стоимость

Стоимость имущества, которая отражена в балансе предприятия с учетом амортизации (постепенного снижения стоимости) и переоценок. Эта стоимость является дополнительным фактором при оценке банком залога.

Залоговая стоимость

Оценочная или рыночная стоимость дисконтирования, то есть заниженная на залоговый коэффициент банка — «залоговый дисконт».

Как банк считает стоимость залога

За основу берется сумма, которую определил независимый оценщик. Затем банк снижает эту стоимость в зависимости от вида имущества, например, на 30%.

Так банк перестраховывается, поскольку в случае реализации залога можно быстрее продать имущество и закрыть просроченный кредит.

Если вашу квартиру оценили в миллион рублей, банк определит ее залоговую стоимость в 700 тысяч рублей и предоставит кредит на эту сумму. В случае невыплаты займа жилье начнут продавать, начиная с суммы в 700 тысяч рублей. Если после реализации недвижимости и погашения кредита и процентов останутся деньги, их вам вернут.

В залоговый дисконт также закладывают износ имущества. Например, через два года автомобиль потеряет в цене 15%, соответственно этот процент будет заложен в сумму кредита.

Если банки отказывают в кредите даже с залогом?

Если сразу несколько банков отказали в кредите, попробуйте получить обратную связь от них.

Возможно, организации оценивают риск невозврата денег как высокий. И поэтому вы с большой вероятностью можете остаться без залогового имущества.

Вместо вывода

Кредит, даже небольшой, — это ответственность. И прежде чем за ним идти, нужно честно оценить финансовое положение предприятия.

Следует понять, качественно ли налажен учет и контроль за платежами в вашей компании, сможет ли ваш менеджмент следить и своевременно исполнять требования банка.

Несвоевременные платежи и неисполнение обязательств могут привести к штрафам, к судам, а затем и к реализации залогов.

Поэтому прежде чем обращаться за кредитом, оцените эффект от финансового рычага и пользу от заёмных денег прямо сейчас.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

(см. текст в предыдущей редакции)

1. Стоимость предмета залога определяется по соглашению сторон, если иное не предусмотрено законом.

2. Если иное не предусмотрено законом или договором, изменение рыночной стоимости предмета залога после заключения договора залога или возникновения залога в силу закона не является основанием для изменения или прекращения залога.

Условия договора, которые предусматривают в связи с последующим уменьшением рыночной стоимости предмета залога, обеспечивающего обязательство гражданина по возврату потребительского или ипотечного кредита, распространение залога на иное имущество, досрочный возврат кредита или иные неблагоприятные для залогодателя последствия, ничтожны.

3. Если иное не предусмотрено законом, соглашением сторон или решением суда об обращении взыскания на заложенное имущество, согласованная сторонами стоимость предмета залога признается ценой реализации (начальной продажной ценой) предмета залога при обращении на него взыскания.

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Гражданское право — разделы » Обязательства » Стоимость предмета залога

Стоимость предмета залога

Определение стоимости залогового имущества должно происходить в порядке, содержащемся в соглашении сторон.

Содержание

- Понятие стоимости предмета залога

- Критерии и порядок определения стоимости предмета залога

- Изменение рыночной цены залогового предмета после заключения соглашения о залоге, последствия такого изменения

- Стоимость залогового предмета при осуществлении взыскания на задолженное имущество

Понятие стоимости предмета залога

Рассмотрим понятие стоимости залогового предмета, критерии и нюансы оценки стоимости залогового имущества, возможно ли изменить рыночную стоимость предмета уже после заключения соответствующего договора, и другие вопросы.

Процедура, в результате которой оценивается стоимость предмета залога, необходима, прежде всего, для реализации следующих целей:

- проведения справедливого и разумного соотношения между объемом обязательств по основному договору и размером соответствующего обеспечения, которым выступает залоговый предмет;

- снизить к минимуму возможные разногласия, могущие возникнуть между кредитором и должником, при осуществлении процесса взыскания на залоговый предмет;

- корректно проведенная процедура оценки стоимости позволит залогодержателю получить максимальное удовлетворение из стоимости залогового имущества в случае, если дебитор не выполнил соответствующие обязательства по основному договору.

Нужна помощь при оценке стоимости предмета залога?

Запишитесь на бесплатную консультацию юриста

Критерии и порядок определения стоимости предмета залога

Гражданское законодательство не содержит каких-либо точных формулировок касательно порядка и критериев, по которым возможно достоверное определение стоимости предмета залога.

Следует отметить, что вещи могут обладать несколькими оценками стоимости, к примеру:

- балансовая;

- рыночная;

- цена, которая указывается в резолюции совета директоров или общего собрания АО, о заключении договора залога, служащего акцессорным по отношению к крупной сделке или сделке с высокой степенью заинтересованности для данного АО.

Наряду с данной нерегулируемой законодательно проблемой, возникает вопрос – какое определение оценки цены имущества следует выбрать сторонам процесса? Оценка залогового предмета – это та, которая выбрана при достижении взаимного согласия участников процесса.

Другими словами, стороны имеют возможность выбрать любой критерий оценивания, в том числе и прямо не совпадающий с общепринятыми.

Тем не менее, основным критерием оценки залогового предмета должна выступать объективность и ее соотносимость с общепринятыми критериями. Думается, что при существенном занижении оценки залогового предмета или явном несоответствии таковой с общепринятыми, можно говорить о недостигнутой договоренности сторон в отношении произведенной оценки.

Немаловажным критерием также является и соответствие установленной цены предмета залога с гарантируемым залогом обязательством. Оценка предмета, выраженная в соглашении сторон, должна быть не ниже объема основного обязательства – иначе обеспечительная функция залога будет существенно снижена или утеряна в принципе.

Поскольку оценка залогового предмета – это одно из существенных условий залогового соглашения, участникам правоотношений следует с максимальной степенью ответственности подойти к данному вопросу.

Изменение рыночной цены залогового предмета после заключения соглашения о залоге, последствия такого изменения

Ч. 2 ст. 340 ГК РФ определяет нормативное положение, что снижение или повышение рыночной цены залогового предмета после того, как уже был заключен договор или после того, как залог появился в силу закона, не являются надлежащими основаниями для прекращения или изменения залоговых правоотношений.

Аб. 2 ч. 2 ст. 340 ГК РФ регламентирует правило – договор о залоге считать ничтожным, если в нем содержатся условия, предусматривающие применение к залогодателю нижеуказанных мер после снижения рыночной стоимости залоговой вещи:

- залог начинает распространяться и на другое имущество залогодателя;

- возможность залогодержателя требовать с залогодателя досрочного погашения обязательств по основному договору;

- применение залогодержателем иных мер, направленных на ухудшение положения залогодателя.

Стоимость залогового предмета при осуществлении взыскания на задолженное имущество

Ч. 3 ст. 340 Кодекса гласит о существующем порядке, в рамках которого определяется стоимость предмета залога при осуществлении взыскания на таковой в судебном порядке и реализации его с публичных торгов.

Согласно нормам данной статьи, изначальная цена реализации залогового предмета признается равной стоимости предмета залога, указанной в соответствующем договоре сторон.

ГК РФ также предусматривает возможность изменения данного порядка:

- законом;

- соглашением сторон процесса;

- непосредственно судебным решением об осуществлении взыскания.

Согласно нормам ч. 2 ст. 348 Кодекса, запуск процесса взыскания не допустим, если залогодатель произвел незначительное нарушение гарантированных залогом обязательств, соответственно этому требования кредитора явно несоразмерны со стоимостью залогового предмета.

Взыскание также не допускается, если одновременно удовлетворяются следующие условия:

- срок допущенной дебитором просрочки менее 3 месяцев;

- размер невыполненных обязательств менее 5 % от цены предмета залога.

Автор статьи

Вопросы и ответы юристов

Бесплатная онлайн юридическая консультация по всем правовым вопросам

Задайте вопрос бесплатно и получите ответ юриста в течение 30 минут

Срочный вопрос

Взыскание залогового имущества (автомобиля)

Купленный автомобиль оказался в залоге у банка, в целях обеспечения полученного кредита предыдущим хозяином. Залоговая стоимость составляла 360 000 руб.. При заключении мирового соглашения, банк требует выплатить сумму в размере 600 000 руб., для возмещения убытков понесенных в результате неплатежей по кредиту бывшим владельцем. Правомерно ли это? Я не являюсь должником.

12.12.2022 07:50

- Ответ юриста

- Дополнительные вопросы (0)

Согласно пп. 2 ч.1 ст. 352 Гражданского кодекса РФ залог прекращается если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

Если при покупке вами были предприняты все способы проверки прозрачности сделки и о имеющемся залоге вы действительно не знали, то вам следует обратиться в суд с иском о признании залогового соглашения недействительным.

Куренкова Елена Владимировна12.12.2022 14:40