В статье рассказывается:

- Суть оценки стоимости проекта

- Виды затрат в проекте

- 5 методов оценки стоимости проекта

- 5 основных принципов оценки

- Смета и бюджет проекта

-

Пройди тест и узнай, какая сфера тебе подходит:

айти, дизайн или маркетинг.Бесплатно от Geekbrains

Оценка стоимости проекта – процесс, без которого становится невозможным само осуществление замысла. Никто не начинает бизнес без предварительных расчетов, подобное недальновидное решение – прямой путь к банкротству.

Кроме того, ответ на вопрос, сколько будет стоить воплощение идеи в жизнь, часто важен не только для самого предпринимателя. Нередко бизнес можно организовать лишь при помощи сторонних инвесторов. И чтобы все срослось, этим людям или организациям необходимо предоставить полную информацию по данной теме.

Суть оценки стоимости проекта

Под оценкой стоимости понимают процесс оценки всех вероятных затрат, с помощью которых происходит успешная реализация всего проекта.

Оценка стоимости проекта не ограничивается каким-либо одним расчетом, а продолжает осуществляться на протяжении реализации всего проекта. Перед началом работ необходимо произвести предпроектную или концептуальную оценку их стоимости.

Понятно, что этот расчет весьма условный, хотя и максимально приближенный к желаемому результату. Величина первоначальной оценки стоимости проекта может отличаться от его реальной цены в среднем на 50 % с возможными отклонениями как в ту, так и в иную стороны. Это отличие связано с постоянно возникающими рисками.

Поэтому в процессе поэтапного осуществления мероприятий появляется необходимость повысить точность оценки стоимости разработки проекта. По статистике, сметная стоимость максимально близко приближается к истинной величине оценки и имеет отклонение от -10 % до 25 %.

К тому моменту, когда появляется согласованная базовая цена проекта, должна быть проведена окончательная стоимостная оценка. Ее величина имеет минимальный разбег в 5-10 % по сравнению с реальными значениями.

Для расчета стоимостных показателей менеджер должен иметь всю необходимую информацию о проекте. На начальных этапах будет достаточно наличия Устава или иерархической структуры работ, предусмотренных проектом. На более поздних стадиях расчета этих данных уже будет не хватать, поэтому необходимо предоставить согласованный календарный план проекта.

На разных итерациях оценки стоимости получается ее разная величина. Укрупненное значение можно получить уже при наличии идеи проекта и приблизительном плане его реализации. По мере формирования четкого понимания этапов проекта, появляется больше информации, на основании которой происходит более точная оценка.

Скачать

файл

Почему нельзя на ранних этапах произвести точную оценку стоимости реализации проекта? Потому что в начальной стадии формирования проекта еще нет четкого понимания реального масштаба предстоящих работ. И тратить лишние ресурсы на расчет точной стоимости просто нецелесообразно, тем более что необходимость такого расчета появится гораздо позднее.

Виды затрат в проекте

В процессе реализации проекта неизбежно возникновение затрат, которые можно разделить на три группы.

Обязательства

К первой группе следует отнести обязательства – это затраты, которые возникают в результате заключения договоров или контрактов, осуществлении заказа разнообразных товаров/услуг. Причем суммы, которые необходимо заплатить, известны заранее. На основании подписанных документов поставщики выставляют счет, который заказчик обязан оплатить.

Сроки выполнения платежей по обязательствам могут быть различны, оговариваются и согласовываются всеми заинтересованными сторонами. Чаще всего встречаются:

- полная или частичная предоплата;

- оплата после подписания итоговых документов (акта выполненных работ, акта приема-передачи товаров и т.д.);

- оплата по мере изготовления или поставки материалов;

- оплата в соответствии с финансовой политикой компании, как со стороны заказчика, так и со стороны поставщика.

В зависимости от способов организации учета в компании корректировку бюджета на сумму подтвержденных обязательств производят либо сразу, либо позже. Часть организаций не учитывает затраты по подписанным договорам до тех пор, пока не получит счет или не совершит оплату по нему.

При таком развитии событий менеджеру проекта для анализа ситуации бюджет доступен в искаженном виде, что будет помехой в случае определения дальнейших действий.

Бюджетные затраты

Ко второй группе затрат относятся бюджетные, которые составляются на основании сметной стоимости и распределяются в соответствии с календарным планом работ. Другими словам, это первоначальный план затрат с информацией, содержащей планируемые суммы и сроки платежей, необходимые для выполнения работ.

Читайте также

Фактические затраты

Третья группа затрат – это фактические платежи, согласно которым прорисовывается полная картина финансовых затрат на реализацию проекта. Эти расходы происходят в течение реализации работ по проекту, при оплате выставленных компании счетов, при осуществлении финансовых выплат.

Давая оценку текущей стоимости проекта, суммируют абсолютно все затраты, которые были потрачены в ходе осуществления работы. К ним относят:

- материалы;

- комплектующие;

- платежи за аренду площадей, оборудования, транспорта и т.д.;

- лизинговые платежи;

- затраты на оплату труда;

- стоимость расходных материалов;

- стоимость обучения и стажировки персонала;

- логистические расходы;

- затраты на командировки сотрудников;

- стоимость организации семинаров, конференций, совещаний;

- представительские расходы.

Для корректного отражения фактических затрат менеджеру проекта потребуется помощь со стороны грамотного сотрудника сметного отдела или привлечение линейных сотрудников каждой производственной вертикали, которые в рамках своих полномочий будут осуществлять необходимую деятельность.

5 методов оценки стоимости проекта

Существуют различные методы оценки стоимости проекта. На практике широкое применение нашли следующие:

- Метод параметрической оценки

Уже из названия становится понятно, что при такой оценке стоимости используют статистическую зависимость между разноплановыми параметрами, которые получают, анализируя исторические данные, и операционной стоимостью. Таким образом, происходит нормирование стоимости работ. Пример, стоимость 1 человека/часа работы какого-либо специалиста, стоимость строительства 1м2 жилой площади и т.д.

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ ресурсов об IT-сфере

Только лучшие телеграм-каналы, каналы Youtube, подкасты, форумы и многое другое для того, чтобы узнавать новое про IT

ТОП 50+ сервисов и приложений от Geekbrains

Безопасные и надежные программы для работы в наши дни

Уже скачали 20957 ![]()

Рассчитывая стоимость единицы продукции, используют определенные, общепринятые формулы, а при определении стоимости всего объема выполненных работ исходными данными служит стоимость единицы продукции.

- Оценка стоимости методом аналогии с похожими работами, которые уже выполнялись по ходу реализации этого проекта или реализованные на других проектах

Оценка по аналогам может реализовываться сразу ко всем работам, а может быть использована совместно с параметрической оценкой стоимости проекта. Во втором случае должны быть сведения о ранее выполнявшихся аналогичных работах, но в других объемах или при измененных условиях. Основным преимуществом данного способа оценки стоимости является повышенная точность.

Объяснение этому достаточно простое – известна не только плановая стоимость работ, подвергаемых анализу, но и ее фактическое значение. На основании наличия существенной разницы между плановыми и фактическими показателями, менеджер проекта может предпринимать необходимые действия.

- Метод оценки стоимости большого объема работ «снизу-вверх» заключается в суммировании оценок, характерных для мелких составляющих, оцениваемой работы

Если иерархическая структура работ разработана точно и подробно, то и стоимостные оценки проект будут точными и корректными. Данный метод является самым точным, что подтверждается практикой.

В качестве примера можно взять процесс передачи сервера заказчику. Как и любое другое оборудование, сервер до момента передачи нуждается в тестировании. Стоимость этого процесса складывается из стоимостей обычного тестирования, тестирования при максимальных нагрузках и ряда других стандартных процедур.

- Существует и обратный метод «сверху-вниз»

По сравнению с предыдущим, этот метод является не таким точным. В основном его применяют в тех случаях, когда отсутствует подробная иерархическая структура работ, не хватает информации о материалах и компонентах, которые необходимы для осуществления работ. Процесс оценки стоимости аналогичен предыдущему методу, только в обратном порядке.

В первую очередь оценивают в укрупненном формате весь объем работы, после чего его разбирают на составные части – по виду работ, по исполнителю, по месту производства и т.д. Чаще всего оценку таким способом проводят на начальном этапе проекта. Т.е. в тот период, когда решается его целесообразность, стоит ли тратить средства для более точного планирования и оценки.

- Метод анализа предложений от разных исполнителей

Этот метод актуален при условии, если работу могут выполнить несколько организаций. Техническое задание рассылают всем потенциальным исполнителям. В коммерческих предложениях, полученных от них, указаны сроки выполнения работ, цена на каждую операцию и общая стоимость работ, а также прописаны иные условия. Владея информацией от исполнителей, менеджер проекта может выполнить оценку стоимости.

Только до 29.05

Скачай подборку тестов, чтобы определить свои самые конкурентные скиллы

Список документов:

Тест на определение компетенций

Тест на определение компетенций

Чек-лист «Как избежать обмана при трудоустройстве»

Инструкция по выходу из выгорания

Чтобы получить файл, укажите e-mail:

Подтвердите, что вы не робот,

указав номер телефона:

Уже скачали 7503

Выбор метода оценки стоимости зависит от конкретных деталей каждого проекта, квалификации менеджера и других критериев. Например, для хорошего результата при использовании метода «снизу-вверх», при стоимостной оценке, требуется наличие хорошо проработанной иерархической структуры работ. Кстати, и при других методах оценки этот критерий не будет лишним. При его отсутствии, следует пользоваться методом «сверху-вниз».

5 основных принципов оценки

Менеджер проекта должен стремиться повышать качество процесса оценки стоимости. Для этого существует 5 основных принципов, которых он должен придерживаться:

- Принцип «оптимального ответственного». Его суть заключается в том, что лучше всего оценить стоимость предстоящей задачи сможет тот, кто лучше разбирается в ней. Зачастую исполнитель и становится оптимальным ответственным. Ведь никто лучше его не знает решение задачи, потому что только он обладает необходимыми знаниями, и что немаловажно – опытом. Путем привлечения исполнителей на стадии планирования, менеджер проекта развивает их мотивационный посыл и учит их работать на результат.

- Принцип «независимости». Основан на том, что оценка стоимости различных работ и составляющих ее операций производится независимо от оценок работ, которые связаны с ними. Проще говоря, каждую работу рассматривают независимо от других процессов. Связи между работами и процессами, а также появляющиеся в результате этой связи риски и отклонения, учитывают при анализе информации при дальнейшем, более подробном, планировании.

- Принцип «адекватности условий». Производя оценку и расчет предстоящих работ, специалист должен исходить из того, что он имеет ресурсы в необходимом количестве, методы выполнения работ применяются самые эффективные, а реализация происходит в адекватных условиях. Такие расчеты характерны для оптимистического сценария развития событий. При необходимости получения уточненных оценок, следует брать в расчет возможные ограничения по проекту. Это может привести к объяснимому увеличению оценок.

Читайте также

- Принцип «признания рисков». При реализации любого проекта идеального процесса добиться очень сложно. Всегда существуют риски возникновения непредвиденных обстоятельств, которые могут оказать существенное влияние на итоговые стоимость и сроки выполнения работ. Поэтому существует практика включать в оценку стоимости резервы на риски. Но это значение не должно браться с «потолка», а должно появиться в результате подробного анализа и расчета. Если значение рисков закладывается просто для подстраховки, то это является признаком неэффективного планирования, приводящего к увеличению экономической оценки стоимости проекта.

- Принцип «право возникновения ошибки». Не ошибается тот – кто ничего не делает. Любое действие может быть выполнено с ошибкой, а эксперт должен минимизировать ее последствия. В случае практики наказания за вероятность допущения ошибки, в планируемые массивы данных будет заложено достаточно большое количество подстраховок. Это естественная реакция человека «чтобы меня не наказали, заложу ка я побольше, тогда точно хватит». Это пессимистическое развитие процесса, при котором, несмотря на заложенный запас, никакой экономии не появится. Согласно Закону Мерфи «Любой бюджет будет израсходован полностью».

Смета и бюджет проекта

Любой проект не ограничивается всего одной сметой. Сметы бывают:

- Локальные – относятся к первичным документам, в которых отражается расчет и оценка стоимости как материалов, так и работ, на уровне текущего ценообразования или с прогнозируемым значением цен.

- Объектные – документ, в котором отражены все оценки стоимости и расчеты по конкретному объекту или объектам при текущем или базисном уровне цен.

- Сметы по отдельным видам затрат – отражают оценки стоимости и расчеты по тем затратам, которые не учитываются в сметных нормативах. Это может быть дополнительная выплата премий за досрочную сдачу объекта, оплата компенсаций и льготные выплаты, оплата услуг аудитора и т.д.

- Сводный сметный расчет – итоговый документ, в котором отражена полная стоимость проекта, объединяющая все вышеперечисленные сметы, в текущих или прогнозных ценах. Существует практика, согласно которой к итоговому документу должна прикладываться пояснительная записка. С ее помощью малосведущим людям будет проще понимать и ориентироваться в документе.

Подводя итог под понятием смета, можно сделать вывод, что это документ, отражающий информацию о необходимом количестве финансовых средств и на что они будут направлены в ходе реализации проекта.

Бюджет проекта – это основной плановый документ, в котором определены плановые показатели проекта. Этап разработки бюджета проекта позволит дать ответ на вопрос «когда должны и когда могут быть потрачены деньги».

Разработка всего бюджета, полного и реального, практически никогда не удается с первого раза. В него постоянно вносятся правки и корректировки в течение выполнения проекта. Существует несколько видов бюджета, которые зависят от этапов проекта и назначения. Каждый вид имеет свою точность, но постепенно, с вводом уточняющих данных, погрешность сокращается.

Процесс бюджетирования – это структуризация расходов реализуемого проекта в соответствии с планом счетов стоимостного учета. Структурировать бюджет можно:

- по отчетным периодам;

- по статьям затрат;

- по виду работ;

- по вероятным рискам;

- по другим показателям.

Проще говоря, бюджетирование – это планирование стоимости проекта, а его результатом является бюджет, из которого становится ясно: сколько, когда и на что будет тратиться финансовых средств.

Обычно бюджет проекта рассчитывается параллельно с разработкой календарного плана, потому что без знания сроков выполнения той или иной операции, невозможно корректно сформировать бюджет.

От сметы бюджет отличается наличием не только той частью средств, которую планируется потратить, но и той, которая приносит доход.

Наиболее часто встречающейся формой представления бюджета является таблица. Иногда, для лучшего понимания применяют диаграммы или гистограммы. Менеджер проекта должен отслеживать и контролировать исполнение бюджета.

Резюмируя все вышесказанное, можно понять, что при реализации любого проекта, его менеджеру важно подобрать правильные подходы к оценке его стоимости. Профессионализм, регулярные консультации с заказчиками, использование различных типов оценки стоимости проекта приведут к снижению рисков возникновения ошибок при его реализации.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S — V — F = (p × Q) — (v × Q) — F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Любая коммерческая деятельность предполагает продажу товаров или услуг, а значит, ее неотъемлемой частью является установление цены на каждый произведённый продукт. Однако здесь важно различать понятие цены и стоимости. Для большинства потребителей это синонимы, и даже предприниматели порой не видят принципиальной разницы между данными терминами. В сегодняшней статье мы разберем, что такое цена и чем именно она отличается от стоимости, какие их виды существуют, что влияет на ценообразование и как в целом устанавливают цены на товары.

Понятия цены и стоимости

История отмечает, что с началом торговых отношений люди стали определять стоимость и назначать цены на товары и услуги. Поначалу практиковался бартер, в качестве товарного эквивалента одного продукта выступал другой товар. Например, за корову продавец просил 3 мешка зерна, которые и являлись ценой коровы. С появлением денег цену начали устанавливать в денежных единицах. При этом стоимость товара либо определялась «на глаз», либо подсчитывалась. Разберем эти понятия более подробно.

Что такое цена

Существуют разные исторически сложившиеся походы к определению цены. Вот основные из них.

- К. Маркс, Д. Рикардо, А. Смит и другие выходцы из классической школы считали, что у цены две природы:

- цена как денежное выражение общественно необходимого (объективного) труда, затраченного на производство продукта (основной факт) и овеществленного в этом товаре;

- цена как стоимостное выражение субъективной оценки товара потребителем.

- Французский экономист Ж. Сэй рассматривал цену не с точки зрения затрат на изготовление продукта, а в разрезе полезности вещи для потребителя: чем более полезный и нужный товар или услуга в глазах покупателя, тем больше он готов заплатить.

- Представители Австрийской школы вовсе не рассматривали объективную сторону вопроса и считали, что цена является отражением баланса индивидуальных оценок предельной полезности предмета продавцом и покупателем.

На основании этого можно сделать следующий вывод.

Цена – это конкретная сумма денег, которую продавец желает получить, а покупатель готов заплатить за единицу товара или услуги, т. е. выраженная в деньгах стоимость.

При формировании цены имеют значения такие факторы:

- субъективная ценность товара;

- спрос на продукт;

- конкуренция;

- влияние государства.

Что касается влияния цены на рынок, то она выступает в качестве:

- показателя соотношения спроса и предложения (закон стоимости), в т. ч. уровня и структуры;

- финансового измерителя сделки или посредника обмена товара на денежные единицы;

- фактора, который влияет на территориальное размещение производства и его объем;

- весомой составляющей рыночной конъюнктуры;

- фактора налогообложения;

- инструмента формирования прибыли;

- фактора, определяющего уровень жизни и фактических доходов населения;

- рычага рыночной конкурентной борьбы.

Глядя на конкретную современную организацию, можно утверждать, что от цены зависит размер прибыли, конкурентоспособность и финансовая устойчивость компании.

Что такое стоимость

Стоимость – это ценность продукта или величина затрат на производство товара / его закупку, а также хранение, транспортировку, реализацию и другие сопутствующие расходы, которые несет продавец, без учета выручки от продажи. Стоимость определяется общественно необходимым рабочим временем.

Говоря проще, стоимостью называется себестоимость плюс доход продавца.

Если посмотреть на стоимость в коротком отрезке времени, может показаться, что она практически не меняется. Однако в долгосрочной перспективе величина затрат на производство непостоянная. На стоимость влияет количество посредников между производителем и покупателем, изменение суммы оплаты аренды помещений, тарифов на коммунальные услуги, зарплаты персоналу, а также инфляция и ряд других факторов.

Цели ценообразования и установления цены

Ценообразование – это процесс назначения цены на конкретный продукт с учетом ряда факторов. При этом основная задача – установить такие цены на товары и услуги, которые позволят продать максимальное количество единиц при условии минимальных потерь маржинальности, а затем вовремя реагировать на динамику в рамках развития рынка.

Кроме этого, выделяют и другие важные цели образования цены:

- Соответствие рынку. Например, если в одном магазине пакет муки стоит 40 рублей, а в другом – 60 рублей, то первый определенно закроет больше продаж.

- Приумножение дохода. Получить максимальную прибыль стремится каждый предприниматель, для этого нужно продавать товар как можно дороже. Когда идет речь о резком подорожании какой-то продукции, оно происходит одновременно у всех реализаторов.

- Компенсация издержек. Должна быть установлена такая цена, при которой выручка от продажи покроет затраты на производство и реализацию товара для всех посредников в цепочке от производителя к покупателю.

- Увеличение объема продаж. Чтобы больше и быстрее продавать, придется пересмотреть цену в сторону снижения. Отличный работающий вариант – запустить временные акции, которые привлекут клиентов.

- Рациональная демонстрация товара потребителю. Например, если продукция или услуга будет слишком дешевой, человек может усомниться в ее качестве, а откровенно дорогой продукт окажется не по карману для большей части аудитории.

К второстепенным задачам ценообразования можно отнести:

- увеличение доли и позиций предприятия на рынке;

- повышение качества продукта;

- повышение конкурентоспособности товара;

- поиск новых потребителей.

Правильное ценообразование – залог работоспособности предприятия и получения желаемой прибыли.

Чем отличается цена от стоимости

В быту термины «цена» и «стоимость» используются как синонимы. В экономике же есть принципиальная разница между этими понятиями.

|

Стоимость |

Цена |

|

Сумма всех издержек, которые понесла фирма в процессе производства и продажи продукта, или психологическая важность продукта для потребителя. |

Сумма, которую человек и компания платит за товар или услугу. Как правило, совокупность стоимости продукта (прямых затрат) и прибыли от его реализации. |

|

Выражается не только в денежных единицах, но и в физических (материалы, время, трудовые ресурсы и т. д.). |

Выражается исключительно в денежных единицах. |

|

Одинакова для всех клиентов. |

Может изменяться от клиента к клиенту с учетом политики компании. |

|

Определяется производителем. |

Устанавливается с оглядкой на потребителя. |

|

Всегда меньше цены, кроме случаев-исключений. |

Обычно больше стоимости, но может быть и ниже нее (например, в случаях продажи б/у товара, его морального устаревания или реализации с целью сокращения убытков). |

Важно! Невозможно назначить цену без привязки к стоимости товара или услуги.

Чтобы было понятнее, рассмотрим разницу между ценой и стоимостью на простом примере. Предположим, вы купили рулон обоев за 1 000 руб. – это цена, которую назначил магазин. Однако стоимость в этом товаре совсем иная. Она состоит из издержек на производство рулона обоев (400 руб.), его упаковку (50 руб.), транспортировку в магазин (50 руб.), реализацию (50 руб.). Все эти затраты составляют стоимость или себестоимость, которая равна 550 руб.

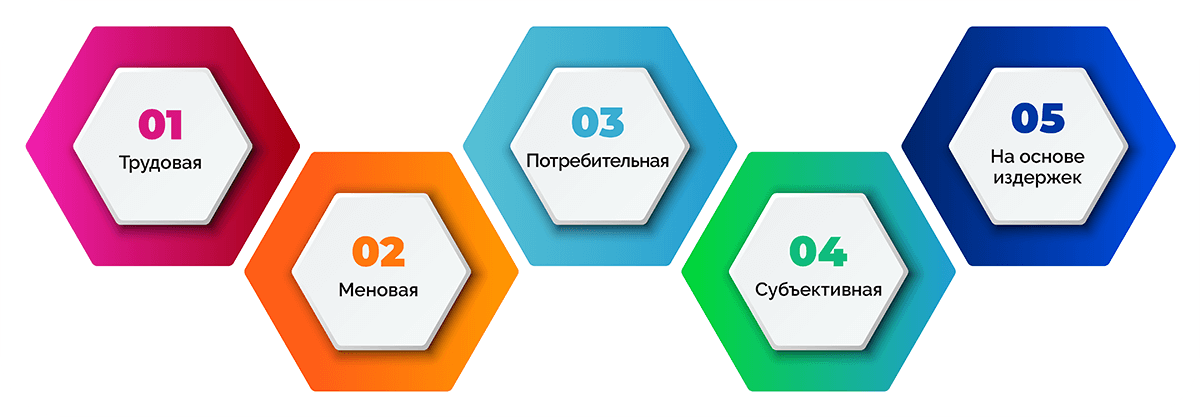

Виды стоимости

В зависимости от подходов к изучению стоимости, выделяют следующие ее виды.

- Трудовая стоимость – основывается на затратах рабочей силы, средств труда и времени работников на создание продукта, на ее основе строится прибавочная стоимость.

- Меновая стоимость – регулирует отношения при обмене товарами и выступает в форме цены.

- Потребительная стоимость – в ее основе лежит полезность товара или услуги для потребителя.

- Субъективная стоимость – базируется на субъективной оценке редкости, полезности, важности товара для конкретного потребителя.

- Стоимость на основе издержек – включает все финансовые затраты на выпуск и продажу продукции.

Виды цен

Цены классифицируют в зависимости от множества социальных и экономических критериев, особенностей товаров, условий их продажи и т. д. Разберем одну из наиболее масштабных и полных классификаций.

Цены по характеру оборота:

- розничные – для рядового потребителя;

- оптовые – для крупных клиентов, преимущественно для других фирм;

- тарифы – на проезд, почтовые услуги, международную телефонную связь и т. д.

Цены по типу взаимодействия с контрагентами:

- отпускные – по которым компания продает товар;

- закупочные – по которым предприятие закупает продукцию у частных и юридических лиц.

Цены по территориальному признаку:

- внутренние – по которым осуществляется купля-продажа внутри государства;

- внешнеторговые (мировые) – для осуществления экспорта и импорта.

Цены по уровню государственного вмешательства:

- свободные – устанавливаются продавцом с учетом спроса и предложения на рынке;

- регулируемые – отчасти контролируются государством, здесь различают разные степени жесткости контроля:

- предельные цены;

- пороговые цены;

- рекомендуемые цены.

- Фиксированные – устанавливаемые государством.

Цены по типу установления и фиксации:

- твердые – прописываются в договорах и не меняются в течение всего срока действия контрактов;

- подвижные – тоже фиксируются в договорах, но дополнительно указывается процент, на который может изменяться конечная сумма;

- скользящие – могут корректироваться в любой момент, устанавливаются на продовольственные и сырьевые позиции, которые поставляются в рамках долгосрочных соглашений.

Цены по источнику информации об их уровне:

- расчетные – средние цены на продукт по итогам операционного дня (нужны для расчета маржи);

- публикуемые – публикуются на ценниках, в прайс-листах, каталогах и других справочниках.

Цены по категории клиентов:

- открытые – те, по которым товары может приобрести любой желающий;

- специальные – для конкретных групп аудитории (постоянные клиенты, дистрибьюторы, дилеры и т. д.).

Цены по виду рынка:

- аукционные – прямо соответствуют спросу и предложению на аукционах;

- биржевые котировки – служат ориентиром для последующего установления розничных и оптовых цен;

- тендерные – определяются в ходе сбора предложений от разных участников тендера.

Цены по временному фактору:

- постоянные – не имеют конечного срока действия;

- сезонные – определяемые сезоном или временем года;

- ступенчатые – понижающиеся или повышающиеся через заранее установленные промежутки времени (обычно понижаются);

- акционные – актуальны лишь в период действия акции.

Цены по условиям поставки и реализации:

- нетто – устанавливаются на месте продажи (сумма, которую платит покупатель);

- брутто – назначаются согласно всевозможным условиям купли-продажи;

- франко – транспортные расходы на доставку груза покупателю.

Цены по принадлежности в рамках связки «спрос – предложение»:

- цена спроса – максимальная сумма, по которой клиент может заказать услугу или купить товар;

- цена предложения – минимальная сумма, за которую продавец готов продать продукт.

Несмотря на различие видов цен, все они прямо или косвенно связаны друг с другом. Изменение цены одного вида обязательно влечет за собой изменение цен других видов.

Функции цены

Цена является одним из наиболее легко контролируемых маркетинговых элементов предприятия. Откорректировать ее можно мгновенно, а изменения не повлекут каких-либо затрат.

Цена выполняет целый ряд функций в маркетинге, рассмотрим основные из них.

- Перераспределительная. Благодаря ценам государственный национальный доход перераспределяется между разными отраслями, регионами, слоями населения.

- Стимулирующая. Изменение цены дает возможность влиять на предложение и спрос.

- Учетная. С помощью цен можно учесть все издержки, а также ВВП, объем производства и реализации.

- Балансирующая. Цены стоят в основе глобальных рыночных механизмов, с их помощью на рынке удается достичь равновесия между спросом и предложением.

- Сигнальная. Посредством цены продавец сообщает, на какой сегмент целевой аудитории ориентирован конкретный продукт.

- Сравнительная. Цена является одним из ключевых факторов при сравнении товаров-конкурентов. Для этого ее используют и потребители, и продавцы.

- Конкурентная. Путем изменения цены компании могут преодолевать конкуренцию, увеличивать объемы продаж и занимаемую долю рынка.

- Ориентирующая. С помощью цены человек осознает потребность в выборе конкретного продукта в рамках личного интереса.

- Измеряющая. Цена измеряется в количестве денег, которое покупатель должен заплатить за товар.

- Оптимизирующая производство. Предприниматель имеет возможность расширить наиболее востребованные и выгодные в конкретный момент сферы производства.

Из чего состоит цена

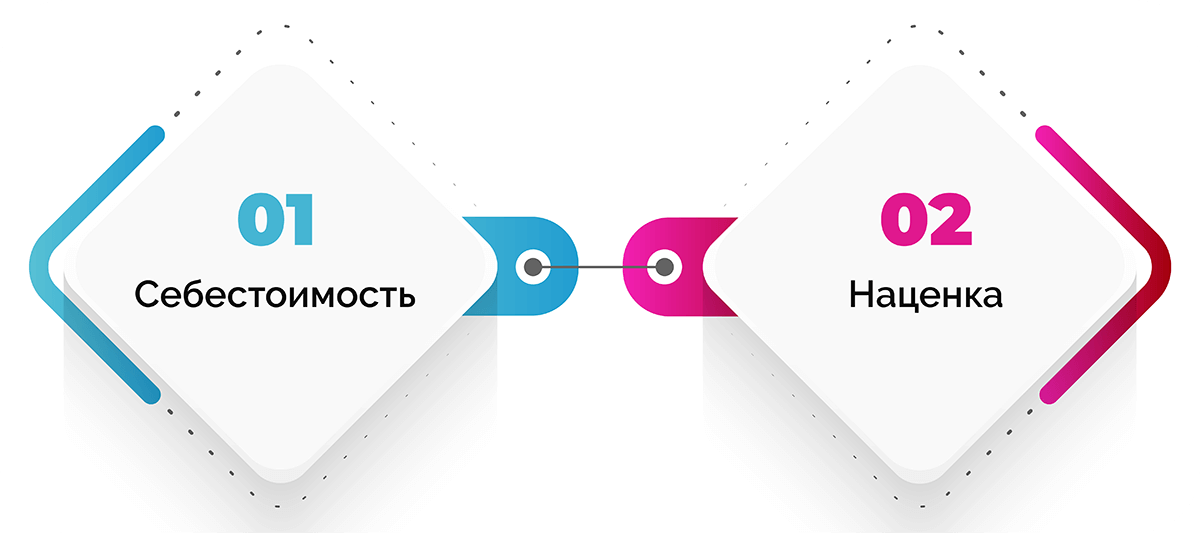

Цена любого продукта складывается из двух основных элементов:

- себестоимость;

- наценка.

Это одинаково актуально и для производителей, и для ритейлеров.

Если рассмотреть структуру цены более развернуто, можно выделить следующие ее элементы:

- себестоимость;

- прибыль производителя;

- акциз (для подакцизных товаров);

- налог НДС;

- надбавка оптовика;

- торговая наценка.

Нужно учитывать, что НДС может быть включен в цену на любом этапе купли-продажи товара в зависимости от нюансов системы налогообложения контрагентов.

Разберем две основные составляющие цены более подробно.

Себестоимость

Себестоимость – это все затраты предприятия на изготовление или закупку продукта.

Издержки могут быть:

- прямые – расходы на производство товара (сырье, зарплата производственных сотрудников) или закупку продукции;

- косвенные – прямо не относящиеся к производству или закупке товара, делятся на:

- условно-постоянные – постоянные издержки, сумма которых не зависит от объема производства / продаж;

- частично-переменные – изменяющиеся пропорционально объему производства / продаж.

Стоимость товара рассчитывают по нескольким формулам.

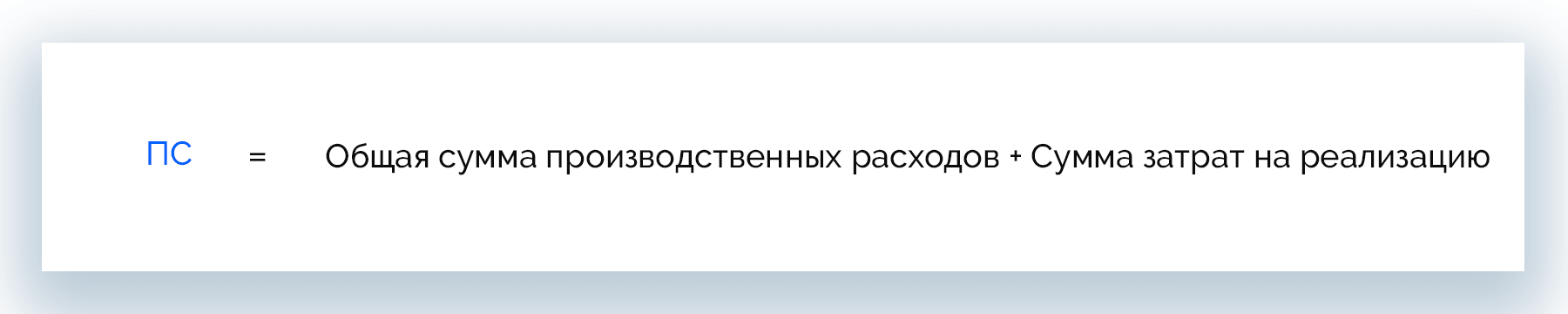

- Формула полной себестоимости – с ее помощью можно оценить будущие издержки на единицу товара.

Полная себестоимость = Издержки на производство или закупку + Издержки на реализацию

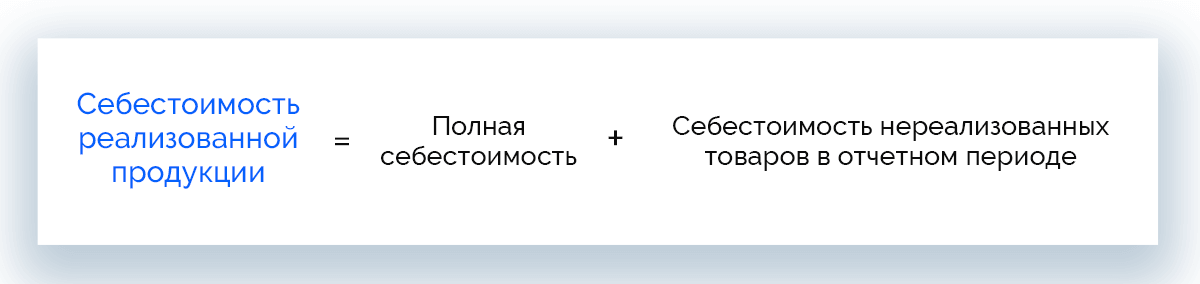

- Формула себестоимости реализованной продукции – позволяет рассчитать актуальную стоимость реализации, поэтому широко применяется в ритейле.

Себестоимость реализованной продукции = Полная себестоимость + Себестоимость нереализованных товаров в отчетном периоде

У разных компаний в стоимость товара входят разные затраты. Вот самые распространенные из них:

- расходы на производство или закупку;

- амортизация;

- зарплата основных сотрудников;

- зарплата администрации;

- страховые отчисления;

- коммунальные платежи;

- расходы на логистику;

- затраты на реализацию.

Наценка

Некоторые отождествляют наценку и прибыль, но это в корне неверно. Наценка также включает издержки, которые несет компания в ходе реализации товара.

В торговой сфере различают два вида наценки:

- базовая – добавляется к стоимости единицы товара розничным продавцом или дистрибьютором;

- дополнительная – добавляется к цене в случае, если покупатель выдвигает дополнительные требования (например, расширенная гарантия, увеличенная комплектация, дополнительные услуги).

В рознице наценка может включать:

- НДС;

- расходы на доставку;

- затраты на реализацию;

- прибыль.

Наценку рассчитывают двумя способами:

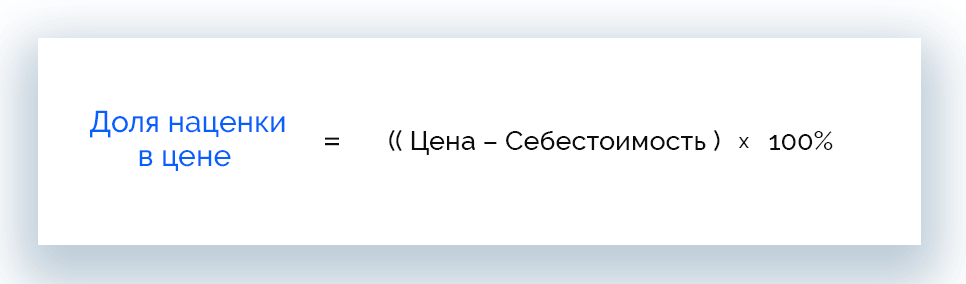

- Суммирование расходов на поставку, реализацию товара и предполагаемой прибыли. Способ простой, но не позволяет учитывать рыночные изменения, а значит, и рассчитать прибыль от реализации партии продукции. Сравнить свою наценку со средними по рынку можно путем определения доли наценки в цене товара.

Доля наценки в цене = ((Цена – Себестоимость) / Себестоимость) × 100%

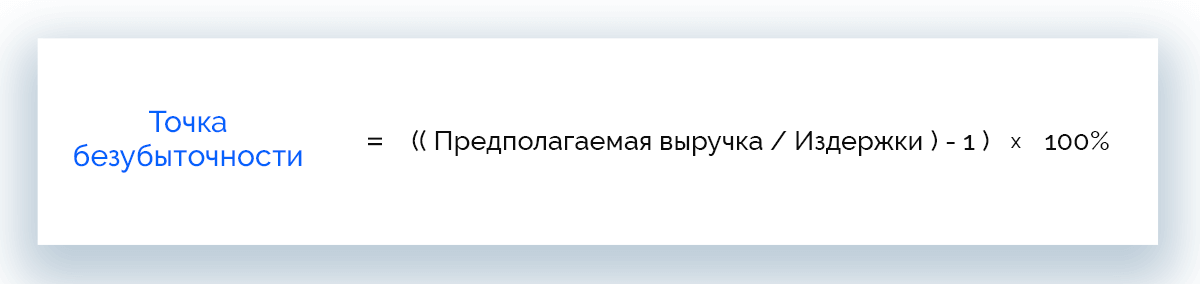

- Метод безубыточности. С его помощь можно найти минимальную наценку, которая позволит компании окупить затраты и избежать убытков.

Точка безубыточности = ((Предполагаемая выручка / Издержки) – 1) × 100%

Факторы ценообразования

Особенность цены в том, что она легко меняется под воздействием различных обстоятельств – как внутренних, так и внешних. Рассмотрим, какие факторы могут повлиять на политику ценообразования.

- Себестоимость. Чем больше затраты на выпуск продукции (стоимость) или ее закупочная цена, тем выше отпускная цена товара.

- Клиенты. Колебание спроса может значительно влиять на цены товаров. Как правило, невостребованные продукты дешевеют, а популярные дорожают.

- Конкуренция. В условиях высокой конкуренции у компаний два пути: снизить стоимость до уровня ниже среднерыночной, чтобы привлечь потребителей и увеличить объем продаж, или повысить цену, чтобы получать не меньше прибыли, чем конкуренты.

- География. Чем на большее расстояние приходится транспортировать товар, тем выше будет его конечная цена из-за необходимости компенсировать расходы на услуги перевозчиков.

- Доходы населения. От платежеспособности потребителей напрямую зависит спрос на товары и успех торговых компаний в целом.

- Государство. Льготы на отдельные виды деятельности, изменение требований к качеству изделий и налогообложения – все это сказывается на стоимости окончательной цене товаров.

- Сезонность. Цены на товары и услуги могут колебаться в зависимости от их востребованности в определенный период.

- Имидж компании. Знаменитые бренды чаще всего устанавливают более высокие цены на свои товары, чем менее известные конкуренты.

Пошаговый алгоритм ценообразования

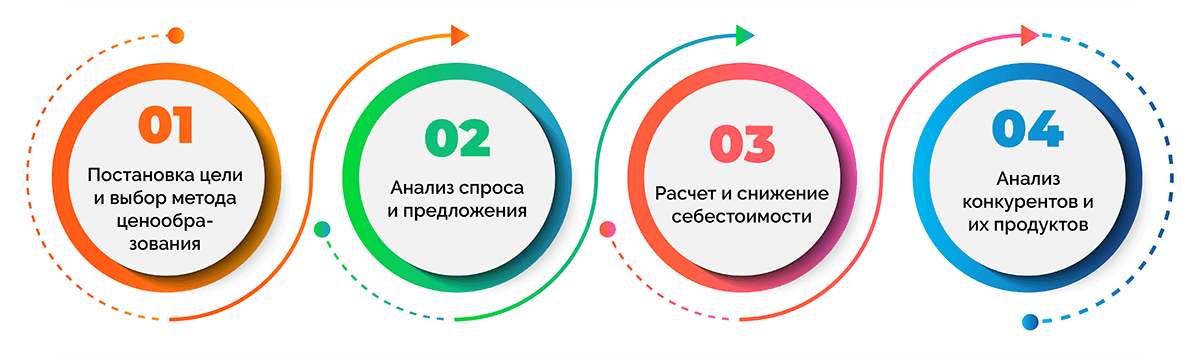

Ценообразование представляет собой комплекс мер по установлению компанией оптимальной цены на реализуемые товары. Этот процесс последовательный и делится на несколько этапов.

- Постановка цели и выбор метода ценообразования. Прежде всего компании нужно определиться, чего она хочет достичь. Например, увеличить объемы продаж, занять определенную долю рынка или повысить репутацию бренда.

- Анализ спроса и предложения. Будет ли востребован продукт и насколько – на этот вопрос предстоит ответить на данном этапе. Дело в том, что при низком спросе высокие цены товара могут отпугнуть потребителей. Также имеет значение реакция покупателей на изменение цены и объема предложения.

- Расчет и снижение стоимости. Назначение оптимальной цены невозможно без учета всех затрат на изготовление продукта. Если в ходе расчета стоимости окажется, что издержки слишком велики, необходимо подумать, как снизить ее до уровня, который позволит установить конкурентную рыночную цену.

- Анализ конкурентов и конкурентоспособности продукта. На этом этапе предстоит изучить компании, которые являются прямыми конкурентами: проанализировать ассортимент, цены, качество и стоимость продуктов, их характеристики, условия работы с клиентами и другие факторы. Результатом такого исследования должен стать «ценник безразличия».

Стратегии и методы установления цен

Многие путают методы ценообразования со стратегиями. Чтобы было понятно и не возникало вопросов, в этой статье приводим и методы, и стратегии.

Рассмотрим методы установления цен.

|

Метод |

Суть метода |

Комментарий |

|

Метод полных издержек |

Цена = Себестоимость × (1 + Рентабельность / 100) |

|

|

По себестоимости |

Цена = Себестоимость × Процент желаемой прибыли |

В основе метода лежит повышение цены на процент, который составляет торговую наценку. |

|

По точке безубыточности |

Цена = Себестоимость + Другие затраты |

Метод рассчитан на компенсацию затрат и не предполагает роста прибыли, поэтому используется крайне редко. |

|

По рентабельности инвестиций |

Цена = Себестоимость + Сумма процентов по кредитам |

Метод позволяет рассчитать цену продукта, которая покроет производственные издержки и позволит получить достаточный доход для закрытия инвестиций. |

|

Базовая цена |

Рассчитывается на основании стоимости и иных показателей компании. |

Пересмотр базовой цены происходит редко. |

|

По конкурентам |

Стоимость устанавливается по итогам анализа цен конкурентов. |

Перед использованием этого метода необходимо рассчитать стоимость продукта. Нередки случаи, когда компании прибегают к различным уловкам ради снижения стоимости и цены товара. |

Мы перечислили классические методы ценообразования, но есть и альтернативные:

- поиск нестандартных путей решения обычных задач;

- использование конкурентных преимуществ;

- допродажи;

- назначение исходного ценника;

- поиск удачного маркера для каждой товарной линейки;

- постепенное увеличение ценника на 3-5%;

- развертывание рядов;

- отказ от невыгодных клиентов.

Психологические методики назначения цены:

- «волшебные» ценники, например, 4999 руб. вместо 5000 руб.;

- комплексные решения: несколько товаров или услуг с обязательной скидкой «за опт»;

- сравнение нескольких товаров с акцентом на преимущества одного из них;

- «горячие» продажи по принципу краткосрочных акций, например, только сегодня телевизор дешевле на 3000 рублей;

- подарки – даже незначительная бесплатная опция способна привлечь и порадовать клиента, хотя ее стоимость изначально заложена в цену.

Что касается стратегий ценообразования, то чаще всего применяются следующие.

- Стратегия высокий цен. Предполагает установление цены, значительно превышающей стоимость, однако высокое качество или известный бренд побуждают покупателей платить больше.

- Стратегия средних цен. Назначается цена на уровне среднерыночной.

- Стратегия низких цен. Цены на все товары существенно занижаются, по сравнению с конкурентами.

- Стратегия следования за лидером. Устанавливаются цены, приближенные к стоимости товаров одного из лидеров продаж.

Грамотно выбранная стратегия установления цен позволяет компании не просто повысить прибыль и уровень продаж, но также увеличить занимаемую долю рынка.

Часто задаваемые вопросы

Кроме стоимости сырья и трудовых ресурсов, на формирование цены оказывают влияние спрос и предложение. Но есть и другие теории ценообразования:

- классическая теория – главный фактор ценообразования – общественный труд на всех стадиях производства товара;

- теория предельной полезности – во главе угла стоит предельная полезность товара, но посчитать ее в количественном выражении очень трудно.

При установлении рыночной цены товара ориентируются на покупателей и конкурентов. В первом случае необходимо оценить потребителя с экономической точки зрения и добавить желаемую наценку. Во втором случае придется либо следовать общим рыночным тенденциям, либо выделять много внутренних ресурсов для участия в «ценовой борьбе» с лидерами отрасли.

Итоговая цена товара зависит от того, сколько промежуточных этапов проходит продукт после выпуска и перед тем, как его приобретет конечный потребитель. Чем больше посредников и технических этапов, тем больше стоимость и выше цена.

Пример формирования цены:

- Оптовая цена.

- Оптовая цена без НДС.

- Оптовая цена с НДС – цена закупки оптовика.

- Цена продажи оптовика (посредника) – цена закупки розничного магазина.

- Розничная цена товара.

Отечественные товары без маркировки, которые продает непосредственно производитель, проходят самый короткий путь и имеют только одну наценку.

Существует очень много видов цен, которые классифицируют по разным признакам. Но все виды взаимосвязаны: изменение одного из них всегда влечет за собой изменение других разновидностей.

В сфере оценки эти слова трактуются несколько иначе. Так, цена – это результат достижения компромисса между платежеспособностью покупателя объекта купли-продажи (товара / услуги) и ценовыми ожиданиями продавца. Стоимость – это обоснованная с научной точки зрения расчетная величина обменной ценности объекта оценки на момент ее вычисления. Таким образом, стоимость, в отличие от цены, в оценочной деятельности не является рыночным показателем.

Трудовая стоимость представляет собой количество часов, которое было затрачено работником не только непосредственно на труд, но и на остальные действия, необходимые для организации процесса абстрактного труда. Таким образом, труд является базовым элементом, который лежит в основе трудовой стоимости.

Заключение

Цена и стоимость – два понятия, которые являются неотъемлемой частью рыночной экономики и маркетинга. При этом, несмотря на сходство в бытовой интерпретации, эти термины радикально отличаются. Гибкие и непостоянные цены компенсирует относительно стабильная стоимость, которая и выступает основой цены.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Любое предприятие или индивидуальный предприниматель, используя факторы производства (ресурсы, основные средства, рабочая сила), создает какие-либо продукты, услуги или работы. Такой результат труда называется продукция. Обычно под продукцией предприятия понимается только вещественная ее форма — материальные изделия. Но это не совсем верно, поскольку предприятие может производить и услуги (сотовая связь), и выполнять работы (строительный подрядчик). Таким образом, продукция предприятия — результат его деятельности, вне зависимости от его формы.

Любое предприятие или индивидуальный предприниматель, используя факторы производства (ресурсы, основные средства, рабочая сила), создает какие-либо продукты, услуги или работы. Такой результат труда называется продукция. Обычно под продукцией предприятия понимается только вещественная ее форма — материальные изделия. Но это не совсем верно, поскольку предприятие может производить и услуги (сотовая связь), и выполнять работы (строительный подрядчик). Таким образом, продукция предприятия — результат его деятельности, вне зависимости от его формы.

Содержание:

- понятие продукции, ее виды и учет;

- стоимостные показатели объема продукции;

- конкурентоспособность продукции.

Понятие продукции, ее виды и стоимостные показатели

Продукция (англ. «Production», «Output») — результат производственной или иной хозяйственной деятельности.

Продукция представляет собой совокупность отдельных продуктов (вещественные изделия), услуг (невещественная форма и невещественный результат) и работ (невещественная форма, но вещественный результат; например, ремонтные работы — результат новые обои, натяжные потолки и т. д.).

Производство продукции проходит через ряд этапов и выделяют следующие виды продукции по степени готовности:

- Незавершенное производство (НЗП) — продукты (работы), находящиеся на данный момент в процессе изготовления (выполнения);

-

Полуфабрикаты (ПФ) — продукты, изготовление которых завершено в данном подразделении предприятия, но которые подлежат дальнейшей обработке в другом подразделении (цехе, участке);

Пример полуфабрикатов на предприятии: на участке механической обработки произвели зубчатые колеса для редуктора. Они на данной стадии производственного процесса и на данном участке будут полуфабрикатами. Эти зубчатые колеса могут быть использованы дальше в производстве (при сборке редукторов), а могут быть отпущены на сторону (проданы другому предприятию).

-

Готовая продукция (ГП) — изделия, не требующие на данном предприятии дальнейшей обработки (сборки) и предназначенные для отпуска на сторону (продажи).

В ряде случаев готовая продукция может быть предназначена не для отпуска на сторону, а для использования в других подразделениях этого же предприятия (например, у компании есть своя столовая, где работникам бесплатно предоставляется питание).

Произведенный продукт будет считаться готовой продукцией, только если он полностью завершен и укомплектован, соответствует всем необходимым стандартам (ТУ, ОСТы, ГОСТы), принят отделом технического контроля (ОТК), снабжен документом, удостоверяющим его качество (сертификатом), и передан на склад готовой продукции.

Для учета объема продукции обычно используются:

- натуральные показатели: физические единицы (штуки, литры, метры, тонны) и условно-натуральные единицы (условные листы, условные банки);

- стоимостные показатели: денежные единицы (рубли, доллары, евро).

Стоимостные показатели объема продукции

Если номенклатура продукции выпускаемой предприятием широка, то удобнее выражать ее объем в денежных единицах. Для этого используются следующие стоимостные показатели объема производства продукции:

- товарная продукция;

- валовая продукция;

- реализованная продукция;

- чистая продукция.

Рассмотрим их более подробно.

Товарная продукция (ТП) — стоимость готовой продукции, предназначенной для реализации потребителям.

где: ТП — товарная продукция, руб.;

ГП — готовая продукция, руб;

иные элементы, входящие в состав товарной продукции, перечислены ниже.

В состав товарной продукции предприятия входят:

- готовые продукты (работы, услуги), предназначенные для реализации;

- полуфабрикаты собственного производства, предназначенные для отпуска на сторону;

- продукция вспомогательных цехов и подсобных хозяйств, предназначенная для отпуска на сторону (например, тепло или электроэнергия);

- инструмент и оснастка, изготовленные на предприятии, но предназначенные для отпуска на сторону, либо зачисления в основные средства самого предприятия;

- работы промышленного характера (капитальный ремонт основных средств предприятия или работы подобного рода, выполненные по заказам со стороны).

При этом в стоимость товарной продукции НЕ входят:

- брак, даже в случае его реализации на сторону (например, со скидкой);

- нестандартная продукция;

- отходы производства (опилки, обрезки и пр.);

- НИОКР (научно-исследовательские и опытно-конструкторские работы);

- строительные работы;

- работа собственного транспорта предприятия по заказам со стороны.

Валовая продукция (ВП) — стоимость всех видов продукции, произведенной предприятием.

Валовая продукция включает в себя не только стоимость товарной продукции в неизменных ценах, но также ряд других элементов:

где: ВП — валовая продукция, руб.;

ТП — товарная продукция, руб.;

ΔНП — изменение объем незавершенного производства за период (НЗП на конец года минус НЗП на начало года), руб.;

ΔПФ — изменение объема полуфабрикатов собственного производства предназначенных для использования на самом предприятии (ПФ на конец года минус ПФ на начало года), руб.;

ΔИ — изменение стоимости инструмента и инвентаря собственного производства, предназначенного для использования на самом предприятии (И на конец года минус И на начало года), руб.

Могут учитываться и другие элементы: материал заказчика и пр.

Реализованная продукция (РП) — стоимость продукции отпущенной покупателям и оплаченной ими в отчетном периоде.

Синонимами реализованной продукции предприятия являются термины: «объем продаж», «объем реализации», «выручка», «товарооборот».

где:РП — реализованная продукция, руб.;

ТП — товарная продукция, руб.;