У моей знакомой недавно умер муж. Вскоре после этого на его телефон позвонили из банка и спросили, когда же будет внесен платеж по кредиту. Моя знакомая про этот кредит не знала: муж получил его и гасил самостоятельно.

Сколько долгов у умершего, в каких банках или кредитных организациях, застрахованы ли они — это важные обстоятельства при наследовании: ведь если наследник принимает наследство, то вместе с долгами.

Как можно узнать, сколько долгов и в каких банках было у умершего человека? Учитывая, что он не говорил, что у него кредит в каких-то банках. Если бы говорил, то все было бы просто и очевидно, но так ведь бывает не всегда.

Бюро кредитных историй выдают эту информацию только лично человеку. Конечно, можно попробовать сделать запрос через учетную запись умершего на сайте госуслуг, если знаешь пароль. Но это незаконно и, я думаю, такие учетные записи быстро блокируют.

Есть ли возможность законно узнать о кредитах и долгах человека после его смерти? Как следует действовать, чтобы получить у бюро кредитных историй эту информацию?

Может ли бюро кредитных историй дать информацию наследнику или это незаконно? А если может, то только после вступления в права наследования?

А нотариусу, который ведет наследственное дело, БКИ может сообщить, в какие банки обращался умерший? Чтобы нотариус отправил запросы про кредиты уже в конкретные банки, а не во все, что в голову придут.

Аркадий

Аркадий, вы правы: бюро кредитных историй не выдаст информацию о кредитах, если туда обратятся родственники заемщика. Узнать, какие кредиты есть у умершего, можно через нотариуса: он откроет наследственное дело и отправит запросы во все кредитные бюро.

Со страховкой все немного сложнее.

Как узнать о кредитах

Согласно государственному реестру, в России 13 бюро кредитных историй. По закону банки, МФО и кредитные кооперативы обязаны передавать информацию хотя бы в одно БКИ. Кредитор сам выбирает, в какое бюро направлять информацию, и может сотрудничать сразу с несколькими бюро.

Наследникам надо обратиться к нотариусу с заявлением об открытии наследственного дела и просьбой проверить информацию в БКИ. Нотариус сделает запрос в ЦККИ и нужные БКИ. БКИ должны ответить в течение трех рабочих дней со дня получения запроса — станет понятно, в каких банках есть кредиты.

Советую не откладывать вопрос, чтобы как можно быстрее связаться с банками, в которых есть кредиты, — еще до фактического вступления в наследство.

Через 6 месяцев после смерти наследодателя кредитор может обратиться в суд, чтобы взыскать долг с наследников умершего. До этого момента есть шансы договориться с банком о льготных выплатах — к примеру, в рассрочку и без начислений.

Если окажется, что кредитов много, а имущества мало, то в наследство можно не вступать.

Как узнать о страховке

Если человек застраховал задолженность перед банком, информация об этом может быть у кредитора. Спросите у банка, оформлялась ли страховка. Чтобы дать ответ, банк может попросить свидетельство о смерти. Дальше все будет зависеть от банка: он сразу сообщит, есть ли страховка, или даст ответ через несколько дней.

Если же дело касается других видов страхования, то узнать о наличии страховки будет проблематично. Поищите страховой полис дома или в электронной почте застрахованного. Возможно, страховая компания когда-нибудь позвонит на номер застрахованного, чтобы предложить новую страховку или уточнить личные данные.

Кредитная история может пригодиться и здесь. Если вы обращаетесь к нотариусу за данными о кредитах умершего, попросите его заодно посмотреть, были ли в кредитной истории запросы от страховых компаний. Возможно, удастся вычислить ту компанию, где была оформлена страховка.

Совет всем читателям

Храните документы о вкладах, кредитах, инвестициях и страховках так, чтобы ваши близкие знали о них и могли в них разобраться.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

- Завещание решает

- Завещательное распоряжение

- Можно ли снимать деньги умершего родственника

- Вклады и банковские карты

- Кредиты и долги

- Страхование жизни

- Пенсия

- Как узнать о долгах, вкладах и кредитах умершего

- Как узнать о вкладах и накоплениях

- Как узнать о долгах умершего родственника

- Можно ли узнать кредитную историю

Завещание решает

Если человек оставил после себя завещание и распределил конкретные суммы и доли имущества между родственниками, то ситуация становится проще в несколько раз: вам нужно только дождаться момента вступления в наследование.

Нет необходимости ни с кем спорить, доказывать родственникам свои права на причитающиеся средства и т. д. Все регламентировано главой 62 Гражданского кодекса.

Завещательное распоряжение

Не волнуйтесь, если от нотариуса услышите слова «завещательное распоряжение». Отличие от завещания — в том, что через распоряжение можно передать наследникам только финансы конкретного банка (вклады, средства на счетах и картах и т. д.).

В остальном распоряжение ничем не отличается от завещания. Порядок его составления и права родственников перечислены в ст. 1128 ГК РФ.

Как составить завещательное распоряжение

Можно ли снимать деньги умершего родственника

Что делать, если завещания нет? Если вы не знаете о наследстве или сомневаетесь, то наводить справки придется своими силами. Как это сделать, расскажем в конце статьи.

Но, если вы, например, точно знаете, что у почившего родственника хранились деньги, и теперь они ваши, то нужно грамотно ими распорядиться , чтобы в будущем не было проблем.

У Елены умерла сестра. Она долго боролась с болезнью, и не нашла времени и сил составить завещание. Вместо этого незадолго до кончины родственница сообщила Елене пин-код от банковской карты, где были все накопления.

После того как врачи зафиксировали смерть, Елена решила снять деньги с карты, чтобы организовать похороны.

Правильно ли сделала Елена?

Нет. Свободно распоряжаться деньгами умерших нельзя.

Дело в том, что в банк поступает информация о смерти владельца денег. Система заблокирует любые финансовые операции. Но на обработку данных требуется время, поэтому ненадолго средства на счете остаются доступными.

Часто бывает так, что люди знают пин-коды карт родственников. Поэтому и возникает желание дойти до ближайшего банкомата: взять деньги, чтобы организовать похороны или положить себе в карман.

То же касается и наличных средств. Только их уже не защищает блокировка карты, и купюры остаются в свободном доступе.

Самовольно брать деньги сразу после смерти близкого запрещено. С момента смерти все имущество гражданина, включая финансы, становится наследством. Дождитесь момента вступления в наследство — тогда вы совершенно спокойно сможете ими распоряжаться.

При этом неважно, единственный вы претендент или нет. Наоборот, если члены семьи узнают, что средства кто-то взял раньше времени, пусть даже на организацию прощания, это грозит как минимум ссорой, а как максимум — судом и выплатой компенсации.

Запомните: после смерти члена семьи у родственника или группы родственников есть 6 месяцев, чтобы принять наследство (ст. 1154 ГК РФ).

А как тогда поступить Елене, да и вообще всем, кто оказался в такой ситуации? Что делать, если денег на похороны нет?

Закон разрешает наследнику, на которого легла обязанность оплаты ритуальных услуг, обратиться в банк за необходимой суммой. Для этого нужно предоставить постановление нотариуса, а самому нотариусу – все чеки, квитанции и справки с затратами.

Однако сумма ограничена – максимум 100 тысяч рублей.

Вклады и банковские карты

На банковские вклады и пластик распространяется общее правило: необходимо дождаться момента, когда определятся все наследники. На это может уйти до полугода.

При этом на руках нужно иметь свидетельство о праве наследования с заверением от нотариуса. Также вам понадобятся:

- паспорт

- реквизиты вашего счета

- документы для подтверждения родства

- завещание (при наличии).

Подтвердить родство можно при помощи свидетельства о рождении, заключении брака, смены фамилии или имени, усыновлении (удочерении) и т.д.

Совет от банка

Если срок доставшегося вам депозита не закончился, не закрывайте его — так можно потерять проценты. Дождитесь окончания срока, а затем продолжайте хранить деньги на счету; либо заберите их вместе с доходом по ставке.

Если к моменту вступления в наследство срок депозита подошел к концу, то не стоит переживать: деньги не исчезнут просто так. Они остаются в банке, и вы можете получить их по запросу.

А если вклад был в банке, у которого отобрали лицензию? Пиши пропало?

Нет, деньги все еще можно получить. Нужно обратиться к нотариусу, который сделает запрос в АСВ. Как правило, все депозиты застрахованы, поэтому вы получите компенсацию.

Банковский вклад по наследству: как получить, какие документы нужны

Вклад – это уверенность, что ваши деньги не пропадут. К тому же вы не только сохраните средства, но и заработаете на доверии к банку. Даже маленький срок принесет вам ощутимые проценты.

Подсчитайте на калькуляторе размер прибыли по ставке и подавайте заявку.

Кредиты и долги

Никогда не говорите, что знаете человека, если вы не делили с ним наследство.

Иоганн Каспар Лафатер

Мы бы сказали иначе: «Никогда не говорите, что знаете человека, пока не получите от него наследство». От некоторых родственников достаются не деньги, а долги.

У Андрея умерла мать. Когда пришло время распределять наследство, он на всякий случай отказался от своей и так небольшой доли (100 тысяч рублей), т. к. предполагал, что у матери могли быть долги.

Его подозрения подтвердились, когда через месяц после похорон Андрей получил письмо из банка о взыскании с него 200 тысяч рублей — и правда обнаружились задолженности по кредитной карте.

Что делать в такой ситуации?

К сожалению, долги действительно можно передать по наследству. Согласно ст. 1175 ГК РФ, наследники должны выплатить все задолженности по займам.

Но есть один важный нюанс: сумма взыскания долга не должна превышать ту, которую вы получили от умершего в наследство.

Например, если бы Андрей не отказался от доли в 100 тысяч рублей, то ему пришлось бы отдать только эти 100 тысяч и покрыть половину долга. За остальной суммой кредиторы должны обращаться к другим родственником почившей (ст. 1175 ГК РФ и ст. 323 ГК РФ).

А можно как-нибудь избежать долгов?

Можно:

- Вы можете отказаться от наследства, и тогда банки не будут с вас ничего требовать.

Герой нашей истории поступил правильно. Он подозревал неладное, и интуиция его не подвела. Если вы знаете, что умерший человек был финансово не слишком благополучен, не стоит ввязываться в чужие проблемы.

- Человек, взявший кредит, оформил страховку.

Страхование кредита выглядит как лишний способ взять с клиента больше денег. Но на деле это может избавить заемщика и его близких от многих проблем. В случае смерти банки будут стучаться не в дверь к родственникам, а в страховую за выплатами остатков.

Есть и свои минусы:

- Оформление страховки зависит только от воли заемщика и его желания обезопасить себя и своих близких.

- Компания может отказать в выплате, если обстоятельства кончины не входят в условия.

Совет от банка

Если страховая компания по каким-то причинам отказала в компенсации, а долги стали вашей проблемой, то уточните в банке, с какого дня они перестали начислять проценты и штрафы.Наследник хоть и должен оплатить задолженность, но только ту, которая была накоплена на момент смерти. А если вы случайно узнали о просроченном займе пару месяцев спустя, то «накапавший» за это время долг совершенно несправедлив.

Страхование жизни

В отличие от банков, в страховые компании не сообщают о смерти клиента. Поэтому вы самостоятельно должны позвонить и сообщить о наступлении смерти близкого.

Если вы знаете имя и номер агента, предоставившего услуги, то позвоните напрямую ему. Если же вам известно только о наличии полиса, то смело обращайтесь на горячую линию.

Вам дадут инструкции, что делать и какие документы нужно предъявить, чтобы получить компенсацию.

Помните: страховой полис — это уже оплаченная услуга. Если вы ею не воспользуетесь, то деньги будут потрачены зря.

Различные программы страхования покрывают не только утрату близкого, но и лечение даже от серьезных заболеваний. Своевременная помощь всегда может пригодиться и помочь в сложной ситуации.

Лучшие способы снизить тревогу за свое здоровье, близких, имущество — это постоянная забота и страхование на разные случаи жизни. Выбирайте мультипакет или застрахуйте самое дорогое. Главное — обретите уверенность в завтрашнем дне с «Совкомбанк Страхование».

Пенсия

У Александры умерла бабушка. В суете организации прощания, оформления документов и прочего Саша совсем забыла урегулировать вопрос с пенсией. Но очень удивилась, когда на счет бабушки поступила ежемесячная выплата, ведь она умерла в период до даты начисления.

Сразу же возникли вопросы: не ошибка ли это? И нужно ли возвращать деньги в ПФР

Переживания Александры совершенно напрасны: удивляться стоит, если пенсия наоборот не приходит.

Начисление выплат происходит за весь месяц целиком, т. е. смерть человека — не повод сразу же отменять их. Кончина может наступить в начале, середине или конце месяца, но положенная сумма за этот период все равно придет. А вот со следующего — уже нет (ст. 25 Фед. закона № 400 «О страховых пенсиях»).

Например, бабушка Александры умерла 15 числа. Впереди еще половина месяца, значит, выплату начислят. А вот с 1 числа следующего месяца — нет.

Пенсия — своего рода наследство, для ее получения родственники должны выждать положенное время. Но далеко не все могут на нее претендовать. ПФР рассказал о двух условиях:

- Это должны быть ближайшие родственники (супруги, родители, бабушки и дедушки, дети, внуки, братья и сестры).

- Они должны были проживать на одной территории с покойным. Это следует подтвердить отметкой в паспорте, выпиской из домовой книги, справкой из жилищных органов и т.д.

Если претендентов несколько, они все могут обратиться за суммой с необходимыми документами или с отказом в пользу другого родственника.

Чтобы оформить выплату, надо прийти в клиентскую службу ПФР и взять документы:

- паспорт

- свидетельство о смерти пенсионера

- документ, подтверждающий совместное проживание

- подтверждение родства с покойным.

Как узнать о долгах, вкладах и кредитах умершего

Итак, мы выяснили, как получить деньги умершего родственника. Но, что делать, если близкий скончался, а о наследстве вы не знаете ничего? Какие у него были накопления или долги?

Наследство — вещь противоречивая. Поэтому лучше узнать о нем заранее, чем брать кота в мешке.

Как узнать о вкладах и накоплениях

- Спросите у родственников, знакомых или друзей.

Если покойный был в хороших доверительных отношениях с кем-то, то мог поделиться с этим человеком информацией о наличии депозита.

Пожилые люди часто просят помощи у более молодых родственников в оформлении различных банковских продуктов. Расспросите близких: возможно, кто-то из них помогал открыть вклад.

- Воспользуйтесь услугами нотариуса.

Обычный человек не может просто так взять и спросить в банке, был ли умерший их клиентом. А нотариус — да. Он может послать запрос на наличие счетов и вкладов.

Как правило, поиск всегда начинают с самых крупных банков. Но, если вы знаете, что близкий при жизни пользовался определенной картой или получал на нее пенсию, то стоит начать именно с этой организации.

Если запросы ничего не дали, то следующий шаг нотариуса — обращение в ФНС. Она хранит данные обо всех счетах и вкладах граждан.

Как узнать о долгах умершего родственника

На сайте ФССП вы можете узнать об исполнительных производствах по текущим долгам.

База должников открытая, и ее может проверить любой человек, зная данные умершего. Минус такой проверки — вы найдете только текущие дела.

А ведь есть еще и «неофициальные» долги перед соседями, знакомыми, а еще неоплаченные штрафы, коммунальные расходы и т. д. Зачастую близкие узнают об этом уже по факту. Поэтому все же стоит обратиться в нотариальную контору, чтобы специалист сделал запрос в соответствующие органы.

Можно ли узнать кредитную историю

К сожалению, самостоятельно вы не сможете этого узнать. БКИ имеет право передавать сведения только лично заявителю. Даже свидетельство о смерти и подтверждение родства не помогут.

На помощь снова придет нотариус. Кажется, что этому человеку по силам почти все. Благодаря ему вы узнаете о кредитах и возможных долгах почившего родственника.

Как распорядиться с деньгами умершего — личное дело каждого. Только нужно понимать, что с доставшиеся деньги предполагают и ответственность в виде долгов. Поэтому важно правильно распорядиться ими, а, может быть, и вовсе отказаться от причитающихся финансов.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист Бробанк.ру рассказывает, как узнать долги умершего родственника, какими каналами получения информации можно воспользоваться. На деле не все так просто, как хотелось бы. Порой информация будет доступна только после окончания наследственного дела.

-

О долгах по наследству

-

База должников ФССП

-

Как узнать кредитную историю умершего родственника

-

Получение информации через нотариуса

-

Что делать с долгами

-

Что с кредитными долгами умерших родственников

О долгах по наследству

С ними действует тот же принцип, что и с имуществом. Определяется круг наследников, их очередность. Если наследников несколько, соответственно, наследственная масса распределяется между ними поровну или согласно завещанию.

Например, если у умершего выявились долги на сумму 900 000 рублей, а наследников — трое с равными долями наследования, на каждого будет возложено обязательство в 300 000. И если это банковский кредит, банк начнет работу с каждым.

Но долги могут быть не только банковскими. Умерший может не платить штрафы, коммунальные услуги, иметь долги перед физическими и юридическими лицами, МФО. И порой действительно случается так, что наследники узнают о долгах только в рамках наследственного дела.

Если сумма долгов превышает стоимость наследственного имущества умершего, наследники могут отказаться от вступления в наследство.

База должников ФССП

Первым делом нужно проверить базу должников судебных приставов. Благо, что доступ к ней бесплатно имеют все желающие, база ведется онлайн. Но важно понимать, что это база должников, в отношении которых уже открыто исполнительное производство.

То есть там отражаются долги, по которым уже прошел суд, или вынесен судебный приказ. Но у умершего могут быть долги, не доведенные до суда. В таком случае они “вылезут” позже.

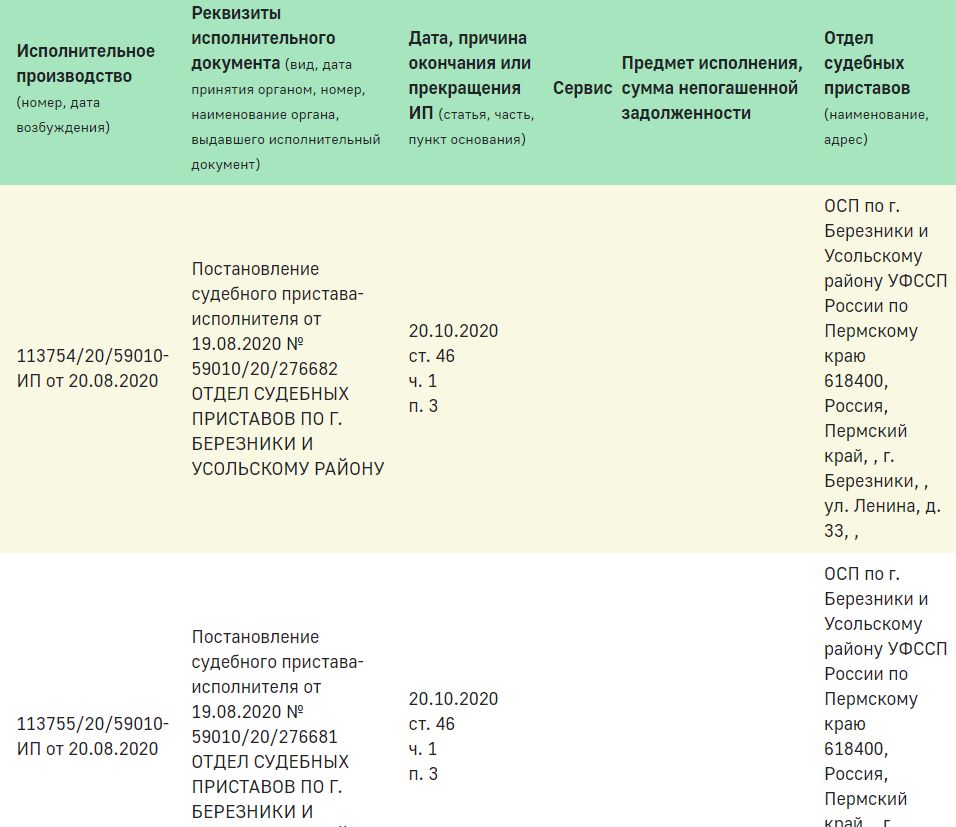

Но в любом случае базу ФССП проверять надо. Если у умершего есть любые судебные долги, они обязательно будут там отражаться. Как получить информацию:

- Находите через поисковик базу исполнительных производство ФССП. Она располагается на официальном сайте службы судебных приставов.

- Вводите регион проживания умершего, его ФИО и дату рождения.

- Открывается перечень всех открытых и закрытых исполнительных производств.

Например, вы видите в итоге такую запись:

В данном случае за умершим родственником числятся два долга. Но дела по ним закрыты по ст. 46 ч. 1 п. 3. В данном случае — за невозможностью найти должника. Есть еще часть 4 — у должника нет имущества и доходов, которые можно было бы изъять в счет долга.

Но нужен иметь в виду, что собственник долга может возобновить дело в течение 6 месяцев после закрытия исполнительного производства. И сумма долга, который находится в подвешенном состоянии, в базе ФССП не указывается.

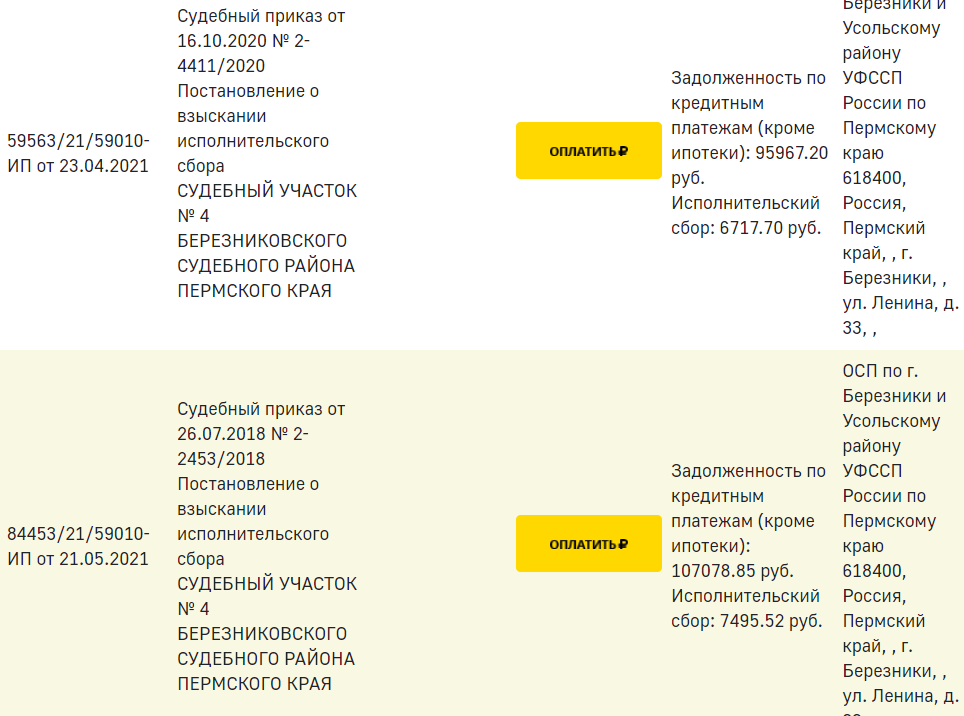

Второй вариант, который можно увидеть:

Если в описании долга есть кнопка “Оплатить”, значит, исполнительное производство открыто. В данном случае за человеком числятся два кредитных долга, и на наследников будут наложены обязательства по его выплатам.

Да, с помощью базы ФССП можно получить какое-то представление о долгах умершего родственника. Но это все приблизительно. И если база чиста, это совсем не значит, что долгов нет. Они могут и быть, просто пока решаются в досудебном порядке.

Как узнать кредитную историю умершего родственника

Кажется, что прояснит ситуацию запрос кредитной истории. Но стоит сразу понимать, что в КИ отражаются только кредитные долги перед банками и микрофинансовыми организациями. Долги по штрафам, коммунальным услугам и другие в этой базе данных не отражаются.

К сожалению, узнать кредитную историю родственника невозможно. БКИ по закону могут передавать информацию только заявителям лично. Даже если вы предоставите свидетельство о смерти и докажете родство, сведения не получите.

Запрос в Бюро Кредитных Историй относительно умершего человека может сделать только нотариус, который ведет наследственное дело. Других способов получения кредитного досье гражданина нет.

Получение информации через нотариуса

Полную информацию по долгам умершего родственника потенциальные наследники узнают только через нотариуса в рамках наследственного дела. Обращаться нужно к нотариусу по месту последнего проживания умершего.

Кроме того, только нотариус может выяснить, оставил ли покойный завещание, а это очень важный момент. Бывает так, что наследники даже не знают о том, что умерший составил завещание. После открытия наследственного дела нотариус по своей базе проверит этот факт.

Существует единая база наследственных дел. По ней можно проверить, открыл ли кто-то из наследников дело, какой нотариус его ведет. Вот эта база — Единый реестр наследственных дел.

Как действовать наследникам:

- Найти нотариальную контору по последнему месту жительства умершего и обратиться туда за открытием дела.

- Подготовить пакет документов: свидетельство о смерти, документальные доказательства родственных отношений.

- На основании заявления нотариус открывает наследственное дело, вносит информацию о нем в реестр.

- Обратиться к нотариусу нужно в течение полугода после смерти родственника. И ровно через полгода наследники получат имущество и долги. И в течение срока рассмотрения дела нотариус будет искать имущество и обязательства умершего.

В течение отведенного законом срока нотариус будет собирать информацию по имуществу и долгам гражданина. Но важную роль играют наследники. Они предоставляют нотариусу информацию о предполагаемой наследственной массе, на основе этих данных специалист и формирует запросы.

Если вы предполагаете, что у умершего родственника есть долги по кредитам, попросите нотариуса сделать запрос во все БКИ. И даже если не предполагаете, все равно лучше получить информацию — на всякий случай, чтобы не иметь проблем после вступления в наследство.

Аналогично лучше сразу указать нотариусу на возможные долги по коммунальным платежам, перед гражданами и компаниями. Дело в том, что они рано или поздно все равно всплывут. А за этот срок “неизвестности” собственник долга насчитает пени, которые потом придется списывать через суд. Это все хлопотно, а долги умершего все равно придется платить.

Что делать с долгами

Если в ходе дела о наследстве выявляются долги, они будут делиться между наследниками согласно их доле в наследстве. И в этом случае им еще нужно подумать, стоит ли вообще вступать в наследство. Если долгов больше, чем имущества, лучше ничего не делать.

Если выявляются долги, нужно обратиться к их собственникам со свидетельством о смерти должника. На время разбирательство с наследством пени и проценты не начисляются. После вступления в наследство на наследников кладется бремя выплат.

Возможна и такая ситуация, что долг “всплывет” после вступления в наследство. И наследник обязан будет его погасить. И это серьезный риск, нотариус не имеет инструментов, чтобы на 100% установить весь перечень долгов и имущества умершего.

Что с кредитными долгами умерших родственников

Хорошо, если потенциальные наследники знают об этих обязательствах. Тогда им нужно как можно быстрее уведомить кредитора о смерти должника. На полгода после даты печального события начисление процентов должно прекратится, долг ставится на паузу и возобновится после официального вступления в наследство.

Бывает так, что родственники не знают о действующих кредитах умершего, поэтому и нужно просить нотариуса делать запрос в БКИ, чтобы увидеть актуальную информацию. Если кредиторы обнаружены, нужно также оперативно к ним обратиться.

Важно выяснить в банке, оформил ли умерший родственник страховку. Если оформлял, распространяется ли она на эту смерть (может не распространяться на самоубийц, на смерть в результате скрытого умершим заболевания, от наркотической или алкогольной зависимости и пр.). Если случай окажется страховым, страховщик оплатит долг.

Долги умершего родственника — больной вопрос. К сожалению, многие граждане к моменту смерти имеют долги, и далеко не часто родственники о них знают. Поэтому просите нотариуса максимально тщательно искать долги и сообщайте ему всю информацию, какую знаете.

Частые вопросы

Могу ли я получить в БКИ кредитную историю своего умершего родственника?

Нет, информация предоставляется только лично гражданам или нотариусам в рамках ведения наследственного дела.

Можно ли отказаться от наследства, если в нем много долгов?

Наследник может как принять наследство, так и отказаться от него. Если есть другие наследники, отказные имущество и долги передаются им (они также могут отказаться).

Можно ли отказаться от наследства после открытия дела у нотариуса?

Да, если всплывут крупные долги, несоразмерные имуществу, наследник может отказаться от своих прав в любой момент до вступления в наследство (через 6 месяцев после смерти родственника). Отказ можно сделать как с завещанием, так и без него.

Как узнать, какие у умершего родственника есть долги?

Прежде всего, нужно изучить документы умершего, поискать сведения там. Точную информацию предоставит нотариус, но по наводке потенциального наследника. Именно ему нужно просит делать запросы в БКИ.

Кто должен платить кредит умершего родственника?

Только люди, которые официально станут его наследниками, вступят в наследство, получат соответствующее свидетельство. К другим родственникам банк обращаться не правомочен. Если никто не вступил в наследство, никто и не должен платить.

Комментарии: 2

Проверка застрахован ли человек

На чтение 3 мин. Опубликовано 23.01.2021

Согласно № 415-ФЗ на данный момент продолжаются выплаты компенсаций по договорами накопительного страхования, которые были заключены до 1 января 1992 года, страховая сумма по которым не была получена. Возмещения могут быть выплачены самим страхователям, а также их законным наследникам. Единственное – важно, чтобы лицо было гражданином РФ.

Содержание

- Как проверить действительность полиса

- Как узнать застрахован ли умерший человек

- Как узнать в какой страховой компании застрахован человек

Как проверить действительность полиса

Если речь идет об обязательном полисе медицинского страхования, то работодатель обязуется ежемесячно, не позже 15 числа месяца, идущего за отчетным, предоставлять сотруднику информацию о страховых отчислениях в его отношении. Если человек желает получить сведения самостоятельно, то можно воспользоваться порталом Фонда или запросить справку в поликлинике.

Лицо становится страхователем по системе с момента первого зачисления средств на счета Фонда в Нацбанке.

Для проверки полиса используется цифровой сервис ПФР. Им может воспользоваться любой гражданин РФ. Сервис предоставляет данные о накопительных баллах, длительности стажа и средствах на индивидуальному счету. Это основные параметры, которые влияют на размер предоставляемой страховой пенсии.

Если речь о частной страховке, то сведения можно получить у компании страховщика. Многие СК позволяют клиенту воспользоваться Личным кабинетом официального сайта. Достаточно ввести номер полиса и на экране будет отображено, действителен ли договор на данный момент.

Как узнать застрахован ли умерший человек

Информация о страховании умершего человека может быть предоставлена только одному из его наследников. Чтобы узнать о накоплениях в ПФР, достаточно зайти на официальный сайт и воспользоваться личным кабинетом (понадобится наличие данных для входа и индивидуальный номер).

Если у человека имеется кредит, то узнать о страховке можно у кредитора. Достаточно направить запрос в банк с просьбой предоставить информацию. Иногда компания просит свидетельство о смерти, только потом готова выдать сведения. Остальное зависит от самого банка – сроки ответа не регламентированы.

Если речь о других страховках, то узнать об их наличии будет достаточно сложно. Нужно попробовать найти документы или полис, тогда можно обратиться в конкретную компанию. В другом случае остается дожидаться, пока СК самостоятельно позвонит на номер застрахованного лица (например, для продления полиса или уточнение данных).

Можно воспользоваться кредитной историей. Если наследник пытается уточнить, имеются ли у умершего долги, то стоит попросить у нотариуса об услуге. Можно в тот же момент просмотреть, поступали ли запросы в Бюро от страховых компаний. Возможно, получится определить СК, с которой сотрудничал умерший.

Как узнать в какой страховой компании застрахован человек

Страховая компания может предоставить информацию о договоре доверенному лицу или наследнику человека. Однако часто возникают проблемы с тем, что определить в какой организации был получен полис.

Единые базы учета не предусмотрены. Остается попытаться отыскать документы у самого страхователя или дождаться, пока СК самостоятельно свяжется с клиентом.

Как узнать, имел ли кто-то страхование жизни, когда умер

Автор:

Lewis Jackson

Дата создания:

10 Май 2021

Дата обновления:

23 Май 2023

Содержание

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Шаг 5

похоронный

Это происходит постоянно: родственник скончался, и никто, кажется, не знает, имел ли он страховку жизни. Если вы уже приготовили гриль членам семьи, прочитали завещание и отметили ячейки для хранения сейфа, но до сих пор не нашли никаких документов о политике, вам нужно будет принять другие меры. Это, вероятно, будет трудоемким процессом, но это проще, если вы являетесь бенефициаром политики.

Шаг 1

Спросите финансового планировщика

Спросите бухгалтера родственника или финансового планировщика. Один из них должен знать о любых страховых полисах. Кроме того, свяжитесь с работодателем человека, чтобы узнать, было ли у него групповое страхование жизни. Если вы являетесь ближайшим родственником умершего или исполнителем завещания, вы можете связаться с ним напрямую. Если это не так, вам необходимо связаться с бухгалтером, банковским учреждением или специалистом по финансовому планированию через исполнителя или ближайшего родственника.

Шаг 2

Связаться со страховыми компаниями

Свяжитесь со страховыми компаниями, с которыми у умершего были другие виды страхования, такие как авто, имущество или медицинская страховка. Родственник мог купить страховку жизни у одной из этих компаний. Вы также можете попробовать банк умершего. Многие банки сейчас предлагают полисы страхования жизни через партнерские учреждения. Вам не нужно быть ближайшим родственником или исполнителем, чтобы связаться со страховыми компаниями, но вы должны быть бенефициаром полиса.

Шаг 3

Ищите бумажный след

Ищите бумажный след, чтобы найти премиальные платежи. Просмотрите списки отмененных чеков, регистры чековых и сберегательных счетов застрахованного лица или выписки по платежам страховым компаниям. Также проверьте старые заявления кредитной карты.

Шаг 4

Запросить поиск записей через службу поиска политик MIB Group. Если застрахованное лицо приобрело полис в течение последних 12 лет, MIB Group должна иметь записи, подтверждающие страховое заявление. За поиск записей взимается плата. Посетите страницу поиска политик MIB: http://www.mibsolutions.com/lost-life-insurance/.

Шаг 5

Проверьте базу данных невостребованного имущества вашего государства

Проверьте базу данных невостребованного имущества в вашем штате, если смерть произошла более года назад. В некоторых случаях страховая компания передает деньги на пособие в случае смерти государству в качестве невостребованного имущества, когда страховщик знает, что застрахованное лицо умерло, но не может найти бенефициара.

Наконечник

Помните, что страховые компании обычно не могут знать, когда скончался страхователь, поэтому вы должны уведомить страховщика и предоставить заверенное свидетельство о смерти после смерти застрахованного лица.

Предупреждение

После того, как вы нашли полис, выясните, был ли полис сроком или полис страхования жизни. Если это был срок страхования жизни, проверьте, умер ли застрахованное лицо до истечения срока. Выгодоприобретатель не получит пособие в случае смерти, если застрахованное лицо скончалось после истечения срока.