Сумма страхового покрытия: что это такое

Полис страхования для путешественников покрывает расходы на лечение в другой стране. Чтобы отдых был полноценным и спокойным, надо выбрать программу страхования и размер страховой суммы.

Стоимость полиса зависит от:

- Суммы покрытия;

- Наличия дополнительных опций;

- Конкретной страны;

- Длительности поездки;

- Возраста и количества застрахованных лиц.

Например, для трехнедельного визита в Грецию при минимальной сумме страхового покрытия в 35 000 евро страховка обойдется в 1 099 рублей. А полис с объёмом в 50 000 евро будет стоить 1 576 рублей. Разница в 400 рублей невелика, но при большей сумме покрытия вам наверняка не придется доплачивать за услуги, которые выйдут за пределы минимальной страховки.

Сумма покрытия страховки. Что это?

Это размер выплат, на которые может рассчитывать турист при заболевании, госпитализации и других экстренных случаях в пределах договора страхования. Наименьшее значение для европейских стран составляет 35 000 евро, США – 50 000 долларов, Индонезии, Таиланда и некоторых других государств – 40 000 долларов.

Минимальной суммы покрытия во многих странах может оказаться недостаточно. В этом случае придется доплачивать из собственного бюджета. Полис от 50 000 до 100 000 евро стоит ненамного дороже. Но страховой суммы вполне достаточно, чтобы решить проблемы медицинского характера и покрыть расходы туриста на:

- Визит к врачу;

- Неотложную помощь стоматолога;

- Амбулаторное или стационарное лечение;

- Доставку в больницу;

- Купленные лекарства по рецепту врача (вам их компенсируют);

- Телефонные разговоры с представителем сервисной службы;

- Возвращение на родину умершего человека и т.д.

Сюда не входят травмы, полученные при занятиях экстремальными видами спорта. Для этого предусмотрены дополнительные опции «Спорт, включая горные лыжи», «Экстремальный спорт» и пр., которые можно включить в полис за небольшую доплату.

Чтобы отдых проходил беззаботно, и вы чувствовали себя максимально защищенным, не экономьте на страховке для себя и тщательно подбирайте дополнительные опции согласно своим увлечениям и образу жизни.

Виды страховок

По количеству застрахованных лиц полисы бывают индивидуальные и групповые. Индивидуальную страховку обычно оформляют на себя, но можно застраховать и другого человека, например, ребенка. Групповое страхование можно оформить, например, на семью или сотрудников компании.

По типу страхования полисы делят на рисковые, накопительные и инвестиционные.

Рисковое страхование покрывает несчастные случаи, смерть и некоторые болезни, например, панкреатит, пиелонефрит, грыжи. Программа может включать только один вид риска. Например, у Ак Барс Банка есть страховка от укуса клеща или гриппа. Можно оформить страховку и на несколько видов рисков, в том числе уход из жизни.

Если наступит страховой случай, компания выплатит компенсацию или оплатит лечение, в зависимости от условий договора. Если застрахованный умер, выплату получит тот, кого он указал в договоре. Если ничего не случится, деньги останутся в страховой.

Накопительное страхование (НСЖ) позволяет застраховать жизнь и здоровье и накопить на личные цели. Когда срок договора истечет, клиент получит всю накопленную сумму.

Страховые компании предлагают по НСЖ небольшую процентную ставку, обычно до 10%. Так можно увеличить накопленные средства и защитить их от инфляции. Но если расторгнуть договор раньше срока, часть или вся сумма достанутся страховой компании.

В остальном НСЖ работает как обычная страховка: если в течение срока ее действия человек заболеет или травмируется, получит выплаты.

Инвестиционное страхование (ИСЖ) работает по тому же принципу, что и НСЖ, но может принести больший доход. Часть взносов страховщик инвестирует в ценные бумаги. Компании обещают доходность до 40%, но не гарантируют ее.

При неблагоприятном исходе дополнительного дохода не будет, но застрахованный гарантированно получит деньги, которые скопились за время действия договора.

Как работает страховка

Принцип страховки прост: человек заключает договор со страховой и платит взносы в течении срока действия договора. Если заболеет, получит травму или умрет, компания выплатит деньги застрахованному или тому, кто указан в договоре.

Если ничего не произойдет, взносы останутся у страховой компании в качестве дохода. А с НСЖ и ИСЖ застрахованный получит всю накопленную сумму.

Сумма выплат по страховке значительно превышает размер взносов. При наступлении временной нетрудоспособности страховая выплатит человеку процент от страховой суммы. Его размер указан в приложении к договору.

Пример

У «Ак Барс Страхования» при переломе кости без смещения в локтевом суставе выплата составит 5% от страховой суммы. Если человек застрахован на 100 тыс. ₽, получит 5 тыс. ₽. За сам полис при страховании на год он заплатит всего 1 050 ₽.

При более серьезных травмах и болезнях процент выплат выше. Например, при удалении части легкого выплата составит 35% — или 35 тыс. ₽ при страховой сумме в 100 тыс. ₽.

При наступлении инвалидности выплаты будут отличаться в зависимости от группы: за I группу положено 100% страховой суммы, за II — 80%, за III — 50%. Сумму выплачивают единовременно. В случае смерти компенсацию в стопроцентном размере выплатят лицу, указанному в договоре.

Как выбрать и оформить страховку

Для оформления полиса обычно нужен только паспорт. Заключить договор можно в офисе компании или онлайн. Иногда страховщики просят предоставить результаты обследований и анализов, но чаще информацию о здоровье вносят со слов клиента.

При выборе страховки обращайте внимание на следующие параметры.

Срок. Рисковое страхование оформляют на срок до 12 месяцев, НСЖ — минимум на пять лет, ИСЖ — на три-пять лет.

Страховое покрытие. Это риски, от которых защищает полис. Оно может распространяться на конкретные заболевания, травмы, инвалидность, смерть или все вместе.

Вид страховых выплат. Они бывают разовые и регулярные. Во втором случае человек будет получать одинаковые платежи в течении определенного срока, либо пожизненно. Реже страховые предлагают организацию лечения вместо выплат.

Периодичность взносов. Если срок страхования до года, можно внести деньги одним платежом. Если больше, стоимость страховки разобьют на ежемесячные, ежеквартальные или ежегодные взносы.

Перечень исключений. У каждой компании есть список случаев, когда выплаты не предусмотрены. В них могут отказать, если у человека обострилось давняя болезнь, или он умышленно нанес себе травму. Некоторые страховки не распространяются на ряд заболеваний, например, ВИЧ и онкологию. Все исключения прописаны в договоре.

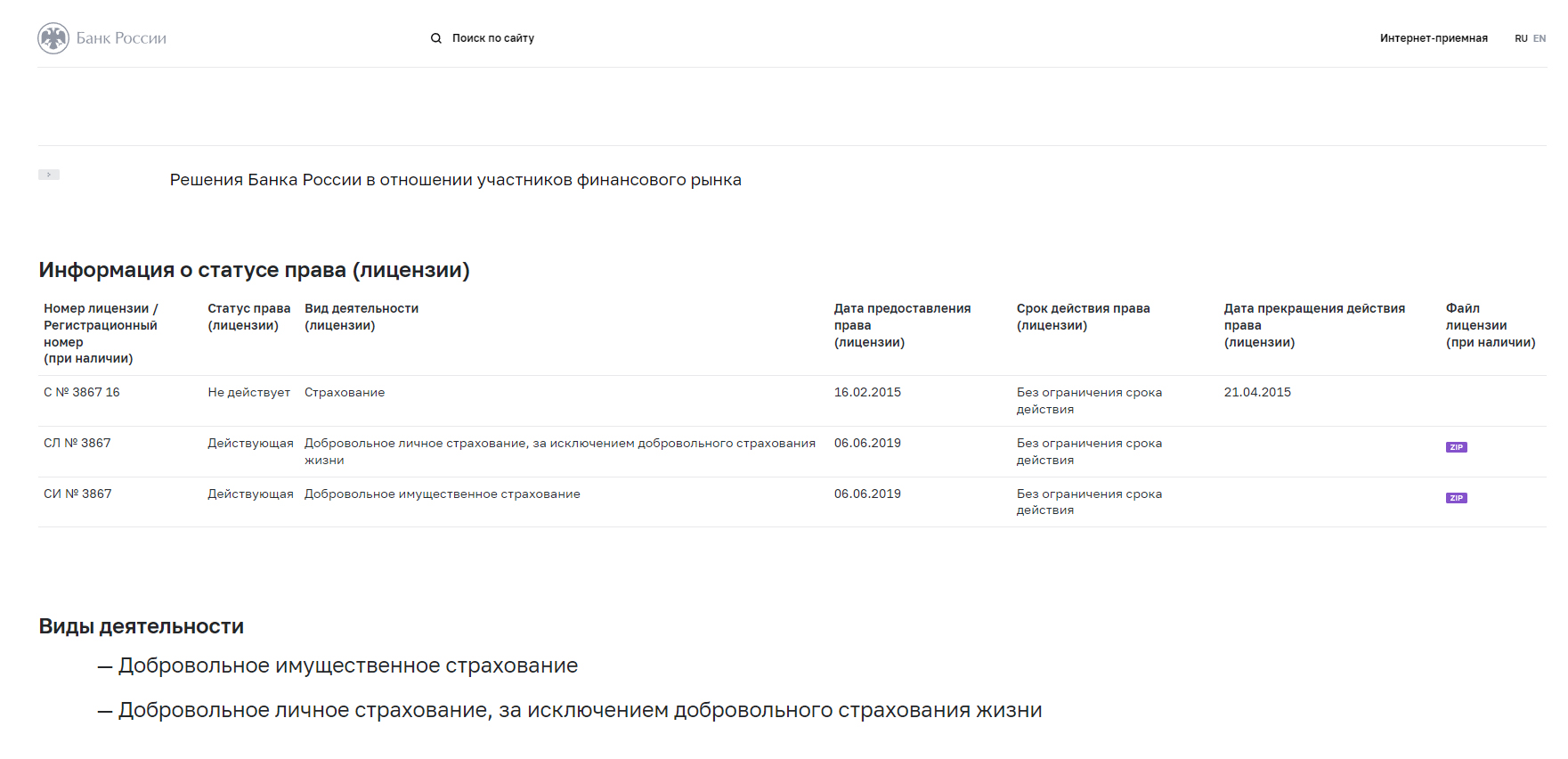

Наличие лицензии. У страховой компании должна быть лицензия Банка России на страхование жизни. Ее наличие можно проверить на сайте ЦБ. Для этого выберите тип организации, введите название страховой компании и нажмите кнопку «Найти».

Лицензия должна быть действующей

Отзывы. Прежде чем оформлять страховку в конкретной компании, почитайте отзывы в интернете. Их можно найти на banki.ru или sravni.ru.

Сколько стоит полис

Цена полиса вычисляется индивидуально. Расскажем, какие факторы на нее влияют.

Род занятий. Чем опаснее работа, тем дороже полис. К опасным профессиям относятся спасатели, пилоты, пожарники, электрики и т. п.

Количество застрахованных. Групповые страховки в пересчете на человека обходятся дешевле.

Страховое покрытие. Чем больше рисков покрывает страховка, тем она дороже.

Состояние здоровья. Хронические заболевания делают полис дороже.

Утаивать информацию о болезнях нельзя. При наступлении страхового случая компания ничего не заплатит, если выяснится, что человек знал о заболевании, когда оформлял полис.

Занятия спортом. Для экстремалов страховки дороже. К экстремальным видам спорта относятся авто- и мотоспорт, парашютизм, альпинизм и т. п.

Вредные привычки повышают риск развития опасных заболеваний, а значит, и стоимость полиса. Обычно информацию о них просят указать в анкете.

Пол и возраст. Чем старше застрахованный, тем дороже полис. Например, взрослый полис дороже детского, а после 64 лет цена станет еще выше. Для мужчин старше 40 лет полис дороже, чем для женщин того же возраста. Это связано с тем, что мужчины в среднем живут меньше.

Срок действия полиса. Чем дольше срок, тем дешевле полис.

Оформить полис можно не выходя из дома

Рассмотрим пример расчета на основе данных сайта «Ак Барс Страхования».

Анна работает бухгалтером и не занимается опасными видами спорта. При оформлении полиса на год с покрытием 100 тыс. ₽ она заплатит 1 050 ₽.

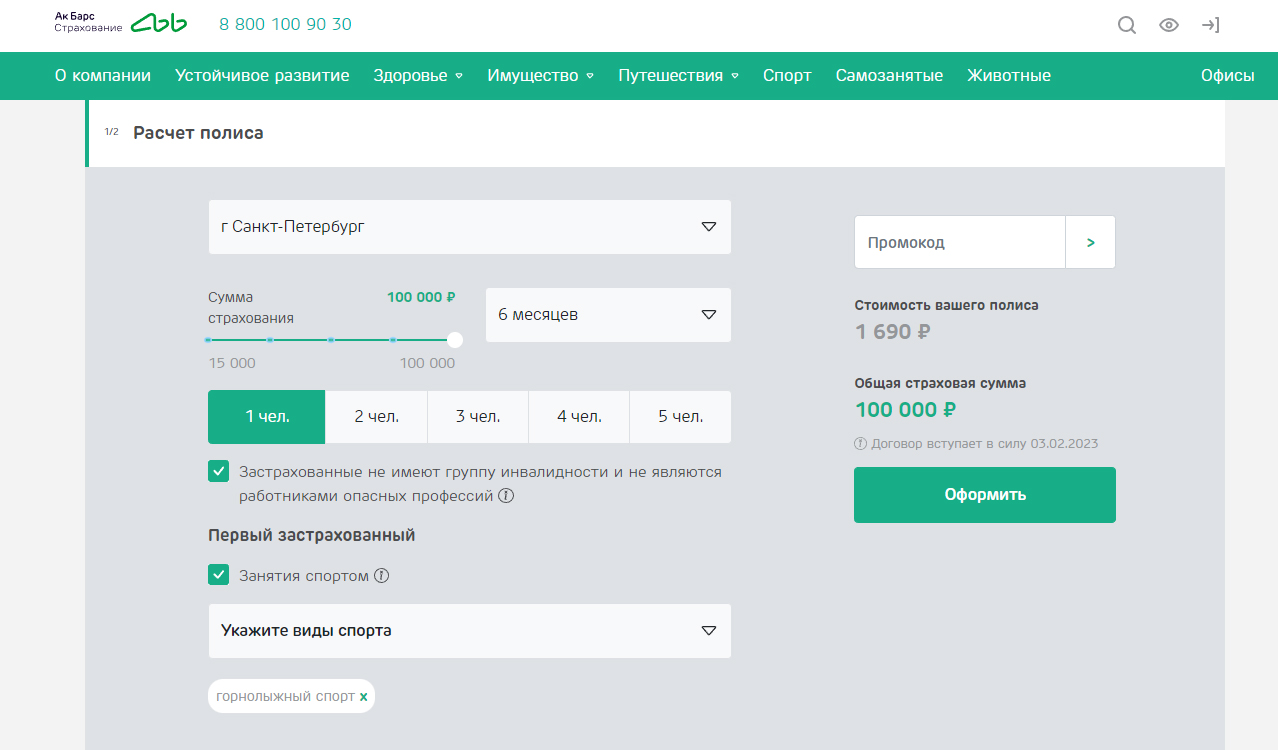

Олег работает менеджером и занимается горнолыжным спортом. При том же сроке полиса и страховой сумме он заплатит 2 420 ₽.

Если Олег оформит полис только на полгода, а затем решит его продлить на тот же срок, за год он заплатит уже 3 380 ₽: по 1 690 ₽ за каждые полгода.

Как получить компенсацию по страховке

Для этого нужно предоставить страховой компании:

- паспорт или другие документы, подтверждающие личность,

- договор о страховании,

- медицинские справки или заключения.

Сообщить о наступлении страхового случая можно по телефону, электронной почте или через форму на сайте компании. Документы нужно подать в течение 30 дней. Если пропустить срок подачи, в выплате могут отказать.

Большинство страховок не покрывают травмы, которые человек получил в состоянии опьянения, во время преступления или нанес себе сам.

Также большинство страховок не покрывают обострение хронических заболеваний. Все причины, по которым страховая может отказать в выплатах, прописаны в договоре.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Как выбрать оптимальное страховое покрытие

Чтобы выбрать страховую программу, нужно сделать три шага.

Шаг первый. Определитесь с обстоятельствами, наступление которых повлечет уменьшение дохода. Каждый сам определяет, от каких рисков он хочет застраховаться. Это могут быть такие риски как «травма», «госпитализация», «хирургическое вмешательство», «инвалидность», «тяжелые заболевания». Риск «уход из жизни» автоматически присутствует в любой программе страхования жизни.

Шаг второй. Рассчитайте необходимый объем финансовой защиты. Рекомендуется отталкиваться от суммы, которая понадобится в случае ухода из жизни близкого человека. По опыту страховых компаний это сумма от одного до пяти годовых доходов застрахованного. Допустим, человек зарабатывает 50 000 руб. в месяц (600 000 руб. в год). Следовательно, минимальный объем страховой суммы, защиты по риску «уход из жизни», составит 600 000 рублей.

Шаг третий. Выберите надежную страховую компанию. Стоит обратить внимание на опыт работы компании на рынке, количество клиентов, объем сборов и выплат по страховым случаям.

Рисковое страхование жизни смягчает финансовые последствия непредвиденных ситуаций, замещает семье утраченные источники дохода и дает средства на лечение и восстановление.

Риски, от которых стоит застраховать жилье, купленное за кредитные деньги или за свои, несколько отличаются. Также они различны для недвижимости в новостройках и во вторичном жилом фонде. Разбираем, что лучше застраховать, если квартира на вторичке, в каком случае могут не продать полис и отказать в компенсации.

Чем отличается страхование жилья в залоге и без него

Есть принципиальное отличие в страховании жилья, купленного в кредит и находящегося в залоге у банка, от страхования недвижимости без обременений. В первом случае банк-кредитор заинтересован, чтобы были защищены конструктивные элементы строения, а не ремонт или мебель в квартире. Поэтому при страховании ипотеки не имеет принципиального значения, в каком фонде жилье: в новостройке или во вторичном жилом фонде.

В случае с недвижимостью, не обремененной залогами, собственник волен сам принимать решение, от каких рисков и на какие суммы ее застраховать. Добровольный полис позволяет защитить и ремонт, и предметы в квартире, застраховать квадратные метры от заливов не слишком аккуратными соседями или на время отпуска, пока квартира останется без присмотра. Можно включить в полис и защиту конструктива, если здание не слишком новое, но это по желанию. Полный перечень того, что можно, а что нельзя застраховать, компании обычно прописывают в правилах страхования, размещенных на их сайтах.

Традиционный набор рисков:

- пожары;

- заливы водой;

- стихийные бедствия;

- противоправные действия третьих лиц;

- поджоги;

- взрывы и иногда террористические акты.

Какую недвижимость застраховать не удастся

К строениям, которые страховщики не хотят принимать на страхование, относятся:

- деревянные дома или дома с деревянными перекрытиями;

- жилье в ветхом и аварийном состоянии, а также подлежащее сносу;

- квартиры, расположенные в домах ранее 1950 года постройки;

- коммунальные квартиры и отдельные комнаты в них;

- квартиры, используемые в коммерческих целях;

- отдельные комнаты в квартирах,

- квартиры с несогласованными перепланировками.

Список может незначительно отличаться у разных страховых компаний. К примеру, «Манго» не страхует строящиеся квартиры и те, что пока не сданы в эксплуатацию. А также квартиры, которые используются для коммерческой деятельности или переведены в нежилой фонд, частные дома за пределами Москвы, Санкт-Петербурга, Московской и Ленинградской областей.

«Согласие» не застрахует жилье, если в нем есть печь, камин или сауна и если недвижимость расположена на территории, признанной компетентными госорганами зоной возможного стихийного бедствия и/или территорией военных действий.

«Если недвижимость не подпадает под стандартные критерии, то можно обратиться за консультацией в страховую компанию, — рассказала руководитель отдела развития розничного страхования «Абсолют Страхования» Ксения Гончарова. — Страховщик запросит документы и в индивидуальном порядке примет решение для конкретного объекта. Например, индивидуального рассмотрения могут потребовать квартиры с годом постройки ранее 1950 года, а также ценное имущество в квартире и антиквариат, жилье, в котором в последние 3 года происходили пожар или затопление».

В некоторых случаях страховая компания может полностью отказать в заключении договора, но это случается крайне редко.

«Например, квартира находится в доме дореволюционной постройки, в котором никогда не проводился капремонт, перекрытия деревянные, техническое состояние плохое, — пояснили в пресс-службе «Совкомбанк страхования». — Плюс больше 1/3 дома — коммуналки, и сама квартира коммунальная и/или в плохом состоянии. Такой тип квартир мы однозначно не возьмем на страхование. Во всех остальных случаях возможно подобрать варианты страхового покрытия — исключить поврежденные объекты, установить франшизу».

Как рассчитывается стоимость полиса

Цена полиса складывается из следующих факторов: газификация дома, есть ли в нем деревянные перекрытия, на каком этаже находится квартира, сдается ли помещение в аренду, планируется ли в нем ремонт. Кроме того, на тариф влияет сумма страхового покрытия: чем она выше, тем больше придется заплатить за полис.

Например: годовой полис от «Ингосстраха» со страховым покрытием на общую сумму 755 тыс. рублей (300 тыс. — за ущерб отделке и инженерному обслуживанию, 200 тыс. — движимому имуществу, 255 тыс. — по риску «ответственность перед соседями») обойдется в 3 455 рублей. Если же общая сумма страхового покрытия составит 2,25 млн рублей, то стоимость полиса поднимется до 11,1 тыс. рублей.

На чем можно сэкономить

Поскольку цена полиса прямо зависит от суммы страхового покрытия, большинство страховщиков дают возможность выбрать его самостоятельно по каждому риску (если речь идет не о коробочном продукте). Чтобы сэкономить на покупке полиса, можно выбрать минимальный тариф по рискам причинения ущерба имуществу. Но если у соседей этажом ниже очень дорогой ремонт, оправдано выбрать максимальное страховое покрытие по риску гражданской ответственности, чтобы компенсации хватило, если вдруг затопите чужое жилье.

Сэкономить на страховке поможет франшиза — это часть расходов, которую страхователь платит из своего кармана, если вдруг наступил страховой случай.

Например: в случае с условной франшизой, допустим, в 10 тыс. рублей при ущербе до 10 тыс. рублей страховщик ничего не возмещает. Если же ущерб превысит эту сумму, то выплатит полную компенсацию.

В случае безусловной франшизы в размере 10 тыс. рублей по такому договору размер страховой выплаты определяется как разница между размером ущерба, подлежащего возмещению страховщиком, и размером безусловной франшизы. То есть, если ущерб 15 тыс. рублей, то из них страховая возместит лишь 5 тыс. рублей.

Если в договоре страхования не указан вид франшизы (условная или безусловная), считается, что установлена безусловная.

Когда компенсацию не выплатят

Несмотря на то, что застраховать можно различные предметы домашнего обихода, договор будет распространяться на них только на то время, когда они находятся в квартире. Например, залив от соседей этажом выше испортил застрахованную картину — страховщик возместит ущерб. Если же полотно пострадало за пределами жилища, это уже не страховой случай.

Чаще всего страховщики отказывают в выплатах, если:

- риск, ставший причиной ущерба, не был прописан в договоре;

- из-за протечки крыши пострадала квартира на последнем этаже (это конструктивные дефекты здания);

- ущерб помещению причинили дождь, снег, град через незакрытые окна или двери;

- неприятность с квартирой произошла по вине собственника, например, пожар из-за невыключенного утюга или всплывший ламинат, потому что не закрыли кран (в некоторых компаниях можно отдельно прописать риск собственной халатности страхователя);

- доказано, что в страховом случае виноват сам собственник жилья (по злому умыслу), например, застраховал ненужный дом, чтобы сжечь его и получить денежную компенсацию;

- не покрывает полис ущерб, причиненный из-за умышленных действий гостей, например, разбитые на шумной вечеринке стеклянные поверхности мебели;

- убытки возникли в процессе проведения ремонта (о предстоящем ремонте в квартире обязательно нужно уведомить страховую компанию).

Как действовать при страховом случае

После первоочередных мероприятий (вызова спасателей или мастера из управляющей компании) нужно уведомить страховщика, причем не позднее 3–5 суток в зависимости от условий договора. СК могут потребовать документы, подтверждающие наличие ущерба: от МЧС, если случился пожар, от управляющей компании, если залили соседи, и т. д.

Многие страховщики теперь не только продают полисы онлайн, но и урегулируют страховые случаи дистанционно. Но только если ущерб небольшой — до 30–50 тыс. рублей, компания не потребует дополнительных справок от пожарной или другой службы. Достаточно будет выслать фото или видео пострадавшего имущества.

Еще один пункт договора, от которого зависит сумма полученной компенсации — система возмещения. Она бывает двух видов:

- «новое за старое» — расчет стоимости материалов, необходимых для восстановления поврежденных элементов отделки, осуществляется без учета процента износа данного имущества;

- «старое за старое» — расходы будут покрываться с учетом износа пострадавшего имущества.

У одной и той же страховой компании могут применяться разные подходы. Например, условия страхования внутренней отделки квартиры предусматривают систему расчета компенсации по принципу «новое за старое», а для инженерного оборудования и движимого имущества — «старое за старое». Поэтому нужно внимательно изучить договор страхования до его подписания, чтобы знать, на что претендовать, если наступит страховой случай.

- Зачем нужен полис ОСАГО

- Какие риски покрывает полис

- Размер выплаты по ОСАГО

- Как действовать при ДТП

- Что делать, чтобы получить возмещение

- Сроки выплаты и ремонта по ОСАГО

- Ремонт или деньги: что выгоднее

- Как быть, если возникли разногласия со страховой компанией

Зачем нужен полис ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО) касается всех водителей в России. Владелец авто страхует не само транспортное средство, а риск ущерба, нанесенного другому автомобилисту при ДТП. Если случится авария, страховая компания виновника возместит ущерб пострадавшей стороне – в пределах лимита, установленного государством.

Далеко не всегда у нарушителя есть нужная сумма, чтобы возместить ущерб. Полис – это гарантия, что пострадавший получит компенсацию.

Из чего складывается цена ОСАГО, чем отличается от каско и как не нарваться на покупку фальшивки? Рассказываем в нашем материале.

Что такое ОСАГО: все, что нужно знать

Виновник ДТП будет ремонтировать собственную машину за свой счет. А если нет полиса, то платить из своего кармана придется за все разбитые машины.

Если в ДТП виноваты оба участника, ущерб выплачивают страховые компании с обеих сторон. Когда невозможно установить степень вины каждого, стороны обращаются в суд.

Копите на машину, стараетесь побольше отложить в кубышку, а все равно постоянно не хватает на покупку? С кредитными программами от Совкомбанка вы совсем скоро будете ездить за рулем собственного автомобиля.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Какие риски покрывает полис

Итак, что же покрывает полис ОСАГО? Страховые случаи возникают в следующих ситуациях:

- повреждение автомобиля;

- причинение вреда здоровью;

- ущерб перевозимому в машине имуществу.

По страховому полису можно возместить ущерб не только за транспортные средства. Если в аварии было испорчено имущество, находящееся внутри автомобиля, за него также можно получить компенсацию по ОСАГО. Возместят стоимость не только испорченных гаджетов, но даже разбитой посуды, которую потерпевший вез на дачу.

В случае, когда пострадали люди и имущество, нужно вызывать на место происшествия сотрудников ГИБДД. Если оформлять аварию по европейскому протоколу, страховщики могут отказать в возмещении ущерба имуществу.

Европротокол – это оформление ДТП по упрощенной схеме, когда участников аварии не более двух, повреждены только автомобили, нет раненых и погибших, вещи целые и один из участников признал вину. В этом случае стороны составляют извещение о ДТП и проводят фотофиксацию без вызова сотрудников ГИБДД.

Страховая компания не просто так требует вызывать автоинспекцию – владельцу испорченного имущества придется доказать, что урон гаджетам и сервизам был нанесен именно в результате дорожно-транспортного происшествия. Инспекторы проведут фотофиксацию разбитого имущества, запишут показания, составят протокол. С этими доказательствами нужно обращаться к страховщикам.

Если зафиксировать повреждения имущества в европротоколе (это и есть извещение о ДТП), страховая с большой вероятностью откажет в выплатах по ОСАГО. Тогда придется подавать в суд гражданский иск.

Когда начинает действовать ОСАГО и почему не стоит откладывать его оформление на последний день

Размер выплаты по ОСАГО

Сумма покрытия по ОСАГО указана в ст. 7 ФЗ-40:

- за повреждение чужого авто или иного имущества лимит составляет 400 тысяч рублей;

- за причинение вреда жизни и здоровью страховая выплатит на лечение пострадавшего до 500 тысяч рублей.

Если в ДТП разбили больше двух автомобилей, страховая компания виновника перечислит до 400 тысяч рублей на ремонт каждого. А если в результате столкновения пострадали люди, им выплатят до 500 тысяч рублей на лечение.

Если ущерб превышает лимит по ОСАГО, виновнику аварии придется возмещать разницу из своего кошелька. С этим может помочь кредит от Совкомбанка.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Возмещение ущерба по ОСАГО считают отдельно для транспортных средств и людей. Полис покроет восстановление и авто, и здоровья, если человек получил травмы. Пострадавший также получит компенсации за утраченный заработок на период лечения, покупку необходимых лекарств и даже протезирование.

Все случаи, в которых пострадавшей стороне полагаются страховые выплаты, указаны в ст. 12 ФЗ-40 «Об ОСАГО».

Как действовать при ДТП

Когда в аварии пострадал только транспорт и у обоих участников ДТП есть полис ОСАГО, можно оформить происшествие по европротоколу. В остальных случаях необходимо вызывать автоинспекцию. Важно не забыть сообщить о случившемся своим страховщикам.

При оформлении ДТП по европейскому протоколу страховая тоже выплатит до 400 тысяч рублей – как и при вызове ГИБДД. Но для получения всей суммы нужно выполнить несколько условий:

- совместно со вторым участником детально прописать все повреждения автомобилей;

- устранить разногласия: виновник должен согласиться, что именно он стал зачинщиком происшествия;

- оформить в бумажном или электронном виде извещение о ДТП (его выдает страховая компания при оформлении полиса: основной бланк и самокопир – для второго участника);

- использовать для фотофиксации онлайн-сервис «Европротокол онлайн» – сведения автоматически попадут в базу РСА.

Согласно Указанию ЦБ от 24.12.2021 г. № 6038-У «О внесении изменений в Положение Банка России от 19 сентября 2014 года N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (п. 1.1.6), с 1 октября 2022 года больше не нужно вносить фамилии и адреса очевидцев происшествия в извещение о ДТП.

Если отсутствует фотофиксация или у участников есть разногласия, лимит покрытия по ОСАГО снизят до 100 тысяч рублей. Если одновременно нет фотофиксации и договоренности между сторонами, страховая откажет в возмещении ущерба.

Чтобы не остаться ни с чем, в спорных ситуациях лучше вызвать автоинспекцию.

Что делать, чтобы получить возмещение

В течение пяти дней необходимо передать извещение о ДТП в свою страховую компанию. Если пострадал не только автомобиль, но и люди, можно обратиться в страховую виновной стороны и написать требование о страховом возмещении.

Нельзя ремонтировать или утилизировать свое авто в течение 15-ти календарных дней (за исключением нерабочих и праздничных) с момента ДТП, не заручившись письменным согласием от страховой компании.

Страховщики осмотрят поврежденный автомобиль и оценят ущерб в течение пяти дней с момента получения заявления о страховом возмещении. Если машина из-за повреждений не на ходу, представитель страховой компании приедет на место сам.

Можно ли застраховать машину по ОСАГО без владельца

Сроки выплаты и ремонта по ОСАГО

После того, как пострадавший потребовал страховое возмещение, ему обязаны выплатить деньги в течение 20 календарных дней (за исключением нерабочих и праздничных).Также страховщики должны выдать направление на ремонт ТС (транспортного средства) или дать отказ в страховом возмещении.

Отремонтировать автомобиль обязаны в течение 30 дней. Если страховщики затянут, то за каждый день просрочки будут платить неустойку – 0,5% от суммы страхового возмещения. Иногда страховая компания понимает, что не уложится в срок, поэтому предлагает деньги вместо ремонта, чтобы не платить клиенту неустойку.

Ремонт или деньги: что выгоднее

Методику определения размера расходов на восстановительный ремонт устанавливает Банк России (Положение Банка России от 04.03.2021 N 755-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства»). При оценке ремонта и страховых выплат страховщики должны опираться на методику.

Раньше страховые компании для расчета стоимости ремонта учитывали цены на оригинальные запчасти. После того как на российском рынке запчастей появились проблемы с оригиналами деталей, Центробанк разрешил не брать в расчет стоимость оригинальных запчастей, если их нет (Указание от 31.05.2022 г. № 6144-У). Это правило действует с 11 сентября 2022 года. В этом случае расчет ремонта производят по стоимости аналогов.

Узнать о средней стоимости запчастей на транспортное средство можно здесь.

В остальном правила расчета ремонта остались прежними – с учетом фактического износа деталей автомобиля. Даже если машина совсем старенькая, у страховщиков нет права считать амортизацию более 50%, т. е. при любом износе деталей возместят не менее половины их стоимости.

Но есть нюанс: при оценке ремонта с учетом амортизации выплата по ОСАГО часто бывает меньше, чем реальная стоимость восстановления машины. Поэтому брать деньги за ремонт бывает невыгодно. Если ремонтировать авто за счет страховой, при ремонте будут поставлены новые запчасти. А если машина не старше двух лет, то чинить ее должны у официального дилера.

В статье 12 ФЗ-40 «Об ОСАГО» (п. 16.1) указаны случаи, когда вместо ремонта владельцу пострадавшего автомобиля могут выплатить денежную компенсацию.

Как быть, если возникли разногласия со страховой компанией

Урегулированием разногласий по ОСАГО занимается финансовый уполномоченный (финансовый омбудсмен). Можно направить ему жалобу онлайн – через форму для подачи обращения. Услуга для потребителей бесплатная.

Финансовый омбудсмен занимается досудебным урегулированием споров.

С какими вопросами можно к нему обращаться:

- страховщики не выполняют обязательства по договору ОСАГО;

- пострадавшую сторону не устраивает размер компенсации;

- сотрудники СТО не отремонтировали машину вовремя и т. д.

Финансовый уполномоченный рассматривает жалобу и принимает решение, а страховая компания обязуется его выполнить. Если страховщик или его клиент остались недовольны, они могут обратиться в суд.

Подержанный или новый? Российский или импортный? Выберите свой автомобиль с кредитными программами от Совкомбанка.