Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

- Страховые выплаты по полису ОСАГО

- Что не возмещают по ОСАГО

- Сумма страховых выплат по ОСАГО

- Выплата ОСАГО по европротоколу

- Как рассчитывается стоимость полиса ОСАГО — формула

- Как рассчитывается выплата по ОСАГО — формула

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Типы возмещений по полису ОСАГО

- Выплата по ОСАГО, если виновник скрылся

- Куда направлять претензию по выплатам ОСАГО

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

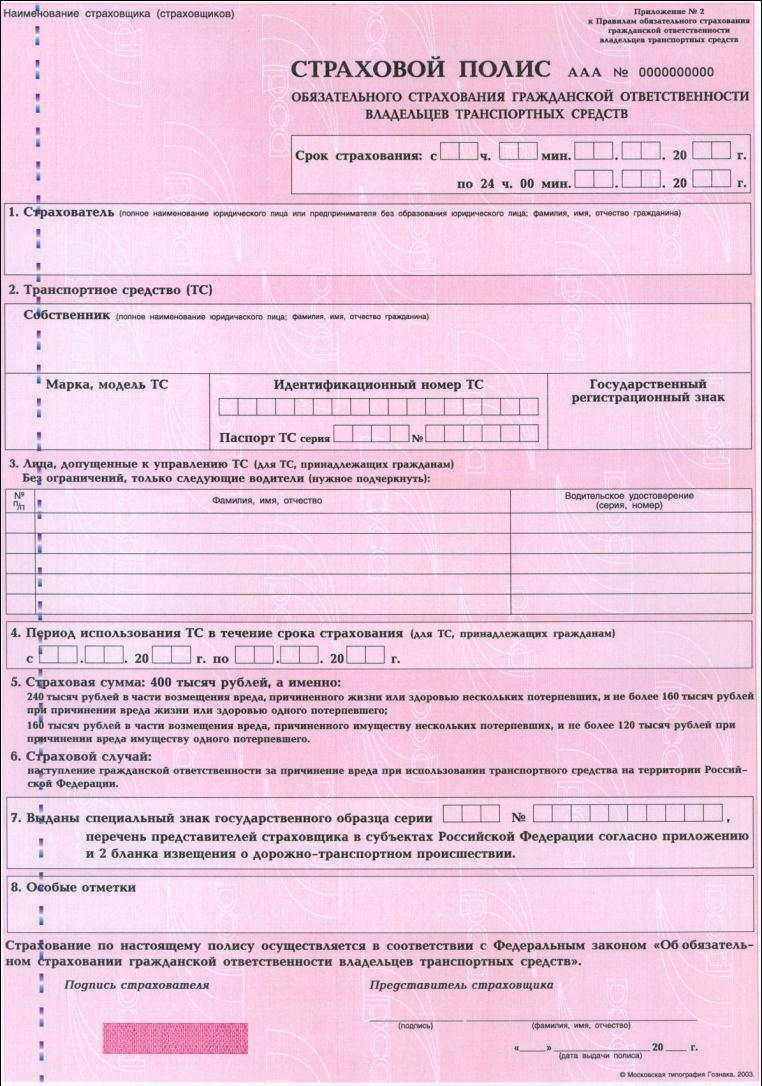

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

%colored_text_box=7%

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

%colored_text_box=8%

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

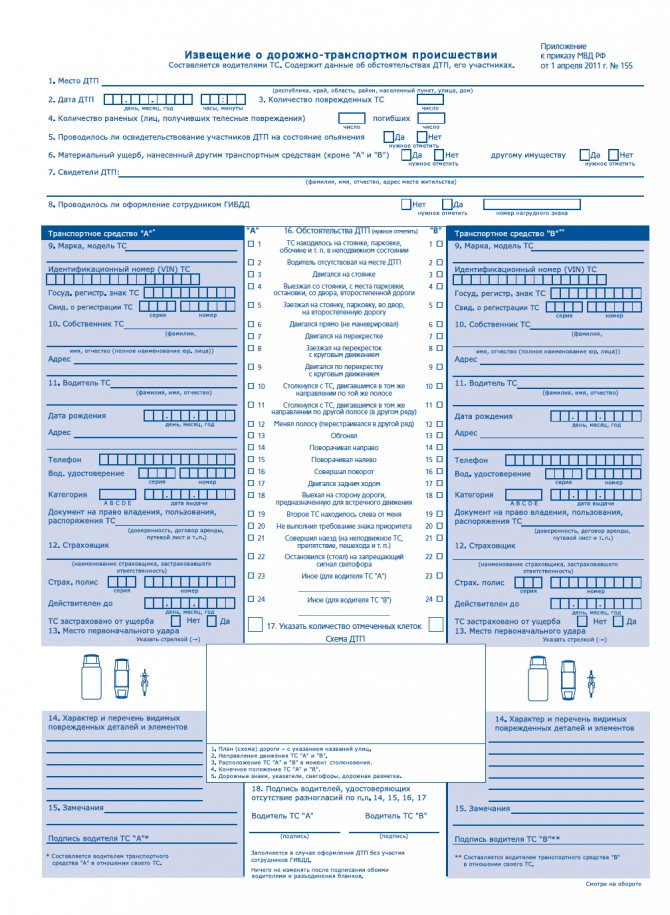

Европротокол — образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

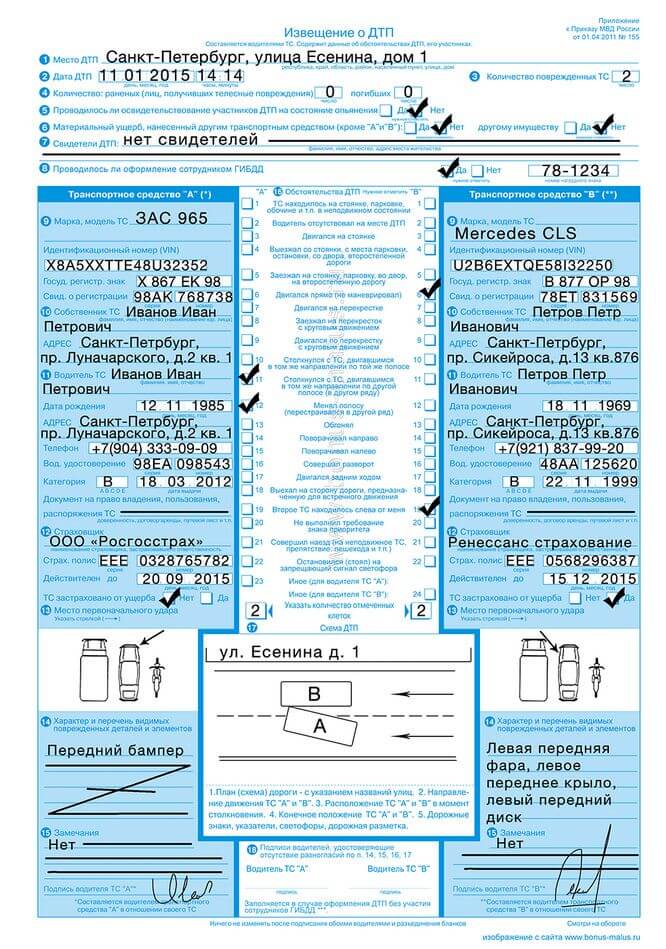

Образец заполнения европротокола

%colored_text_box=1%

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

%colored_text_box=9%

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

%colored_text_box=3%

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

%colored_text_box=2%

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

%colored_text_box=10%

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

%colored_text_box=4%

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

%colored_text_box=11%

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

%colored_text_box=12%

Выплата по ОСАГО, если виновник скрылся

%colored_text_box=6%

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

%colored_text_box=5%

Взять ипотеку без страховки практически невозможно. Даже если банк такую возможность предоставляет, то при этом он увеличит ставку по кредиту. Конечно, ни банкиры, ни страховщики никогда своей выгоды не упустят. Но нужно понимать, что страховка нужна, в первую очередь, вам. Ипотеку берут на много лет, и никто не знает, что может случиться за это время. Поэтому вполне разумно застраховать свою жизнь, здоровье и имущество.

Впрочем, если банк отказывается выдавать вам кредит потому, что вы не хотите покупать полный страховой пакет — это незаконно. Страховка страховке рознь. В случае возникновения такой ситуации обратитесь в другой банк или посоветуйтесь с юристом.

Обычно у банка со страховой компанией существует договор. Поэтому, когда вопрос заходит о страховании, заемщикам озвучивают стоимость страховки с полным пакетом рисков. Вы можете согласиться, можете отказаться. А еще вы можете рассчитать страховку вручную, если цифра кажется вам подозрительной.

Что можно застраховать?

Итак, вы берете ипотеку, и вам нужна страховка. Обычно заемщики страхуют:

- Имущество. Это обязательно, полис оформляется в пользу банка на весь срок погашения кредита. Если ваша квартира внезапно сгорит или ее затопят, вы сможете оформить возмещение. Тогда страховщик выплатит банку остаток кредита и проценты по нему. Список рисков может быть разным. Ставка зависит от того, где расположена недвижимость, в каком она состоянии, когда был построен дом;

- Жизнь и здоровье. Такой полис покупать не обязательно, но желательно, поскольку жизнь непредсказуема. Причем стоимость страховки зависит от возраста, здоровья, рода занятий и даже хобби заемщика. Если вы, к примеру, спортсмен-экстремал, то будьте готовы платить много. А если школьный учитель, то процент будет низким. Интересы банка в этом случае прозрачны. Заемщик может погибнуть или получить инвалидность. Тогда кредит выплатит страховая компания. Сумма страховки составляет от 110% от суммы ипотеки;

- Титул. Это довольно редкий вид страховки. Он актуален в том случае, если квартира часто меняет хозяев или если жилье было куплено по доверенности. Если есть хоть малейший риск, что на квартиру может претендовать кто-то еще, лучше застраховать титул. Но если это новостройка, то, конечно, такой полис вам не пригодится.

Банки, разумеется, обычно убеждают клиентов оформить полный пакет. Теперь поговорим о том, как рассчитывается страховка по ипотечному кредиту.

Рассчитываем сумму страховки

Для начала давайте рассчитаем общую сумму страховых выплат, которую вы должны погасить за весь срок ипотеки. Чтобы ее вычислить, нужно воспользоваться формулой:

D=S+(P/100)*S,

где D — общая сумма страховки, S — сумма задолженности на дату ее выплаты, P — процент по кредиту. Предположим, что сумма составляет 2 000 000 рублей, ставка — 13%. Таким образом, можно рассчитать размер страховки по формуле:

2 000 000+(13/100)*2 000 000=2 260 000 рублей.

Такая цифра может напугать, ведь она превышает размер задолженности, и без того немаленькой. Но нужно понимать, что чем меньше задолженность, тем меньше сумма страховых выплат. Она уменьшается пропорционально. Размер страховки пересчитывают либо ежегодно, либо по истечении срока, указанного в договоре.

Теперь, зная общую сумму страховки по ипотечному кредиту, можно посчитать, сколько вы будете платить в год. Формула выглядит так:

Y=D*i/100,

где Y — сумма ежегодного взноса, D — общая сумма страховки, i — ставка ежегодного страхового взноса. В предыдущем примере у нас получилась страховая сумма в размере 2 260 000 рублей. Допустим, ставка составляет 1%. Тогда результат будет выглядеть так:

2 260 000*1/100=22 600 рублей.

Как видите, размер страховки по ипотеке рассчитывается достаточно просто. И сумма ежемесячных взносов выглядит куда менее пугающей, чем общая.

На чем можно сэкономить?

Банки предоставляют своим клиентам разные варианты страхования на выбор, предлагая купить страховку у партнера. Но если вас не устраивают эти условия, вы можете отказаться и выбрать другую компанию. Полный пакет у разных страховщиков стоит от 0,77 до 2% от суммы кредита. Цифра обманчиво небольшая.

Если вы брали кредит в 2 500 000 рублей, то в год вам придется отдавать компании больше 20 000 рублей, а за 15 лет отдадите более 200 000 рублей. И это уже заставляет задуматься, а нельзя ли как-то сэкономить? Наш ответ: можно.

- Во-первых, есть компании, которые не требуют страховать созаемщика. То есть, если ипотека оформлена на мужа, то страховать жизнь жены не нужно.

- Во-вторых, страховка рассчитывается, исходя из возраста и пола заемщика. Так, женщины в возрасте 30–45 лет могут получить солидную скидку. Поэтому полис выгоднее оформить на супругу.

- В-третьих, учитываются доли созаемщиков. Если большая часть кредита по бумагам оформлена на пенсионера, застраховать его жизнь и долю имущества будет стоить значительно дороже.

Чтобы принять верное решение, не соглашайтесь сразу на предложение банка. Лучше воспользуйтесь калькулятором для расчета страховки, выберите наиболее подходящие для вас условия и заключите договор с выгодой для себя.

Как сравнить предложения компаний?

Чтобы сравнить предложения страховщиков, вы можете воспользоваться любым онлайн-калькулятором. Существуют специальные сервисы, которые выдают все доступные предложения страховых компаний. Но если вас интересует какая-то конкретная, вы можете зайти на ее официальный сайт. На каждом из них есть собственные калькуляторы. Вне зависимости от того, каким сервисом вы решили воспользоваться, у вас запросят одни и те же данные:

- вид объекта — дом или квартира;

- банк, в котором вы оформляли ипотеку;

- задолженность на сегодняшний день;

- ставка по ипотеке в год;

- наличие права собственности;

- дата рождения;

- пол.

Некоторые страховщики дополнительно просят указать, есть ли в здании деревянные перекрытия. Эта информация нужна для расчета рисков. В большинстве своем, сервисы позволяют получить страховку онлайн сразу после оплаты на электронную почту.

Источники:

Правовая информация о страховании ипотеки

Перечень документов для оформления страховки по ипотеке

Страховая сумма — это денежные средства, которые страховщик обязуется выплатить в счет страхового возмещения по договору страхования при наступлении страхового случая.

На основании размера страховой суммы производится расчет страховой премии (страхового взноса) и определяется размер страхового возмещения при наступлении страхового случая.

Размер страховой суммы и порядок её уплаты оговаривается в договоре страхования и в правилах страхования. Условия о размере страховой суммы ст. 942 ГК РФ отнесены к существенным условия договора страхования.

[toc]

Размер страховой суммы

В договорах страхования имущества и (или) в договорах страхования предпринимательских рисков (бизнеса), размер страховой суммы не должен превышать их страховую стоимость (действительная стоимость). Однако договором страхования может быть предусмотрен иной порядок расчета страховой суммы.

Ст. 947 ГК РФ определен следующий порядок расчета действительной стоимости:

- в отношении имущества его действительная стоимость в месте его нахождения в день заключения договора страхования;

- для предпринимательского риска убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

В договорах личного страхования и договорах страхования гражданской ответственности страховая сумма определяется сторонами по их усмотрению.

Во всех вышеуказанных договорах расчет страховой суммы отдан на согласование сторон. Законодательно только в отношении договоров страхования по ОСАГО введено регулирование

размера страховой суммы:

Выплаты по Жизни и Здоровью:

Не более 160 тыс. руб. каждому потерпевшему;

При потере кормильца – 135 тыс. руб., а также не более 25 тыс. руб. на погребение.

Выплаты по Имуществу:

Не более 120 тыс. руб. каждому потерпевшему;

Не более 160 тыс. руб. всем потерпевшим в сумме

Выплата страховой суммы

Выплата страховой суммы производится после наступления страхового случая в размере и в сроки определенных в договоре страхования и правилах страхования.

В большинстве случаев по истечении срока, на который был заключен договор страхования страховая сумма не выплачивается и ни как не возмещается.

Исключение составляет например, в личном страховании договор страхования на дожитие, когда по истечении срока договора, дожития до определенного возраста производится выплата страховой суммы.

Освобождение страховщика от выплаты страховой суммы

Страховщик освобождается от выплаты страховой суммы при наступления страхового случая:

- от ядерного взрыва и его последствиях;

- при воздействии радиации или радиоактивном заражении;

- при военных действиях;

- в результате гражданской войны;

- в ходе народных волнений, стычек, забастовок.

Как вам статья?

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

КВС

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

КМ

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

КО

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

КТ

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

КС

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

КН

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

КСС

Применяется в редких случаях, чаще всего для страхования транзитных авто.

КБМ

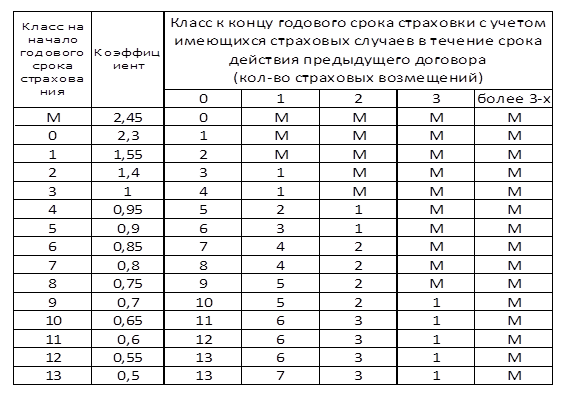

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Укажите:

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Калькулятор ОСАГО

Собственник

Собственник: Физическое лицо

- Физическое лицо

- Юридическое лицо

Период использования

Период использования: 10 мес. и больше

- 3 месяца

- 4 месяца

- 5 месяцев

- 6 месяцев

- 7 месяцев

- 8 месяцев

- 9 месяцев

- 10 месяцев и более

Транспортное средство

ТС: Легковые автомобили

- Легковые автомобили

- Мотоциклы и мотороллеры

- Легковые автомобили — такси

- Грузовые ТС до 16 тонн

- Грузовые ТС свыше 16 тонн

- Автобусы до 16 мест

- Автобусы свыше 16 мест

- Троллейбус

- Трамвай

- Трактора и самоходные машины

- Автобусы-маршрутки

Будет использоваться с прицепом

Мощность двигателя

Мощность двигателя: От 101 до 120 л.с.

- 50 л.с. и меньше

- От 51 до 70 л.c.

- От 71 до 100 л.с.

- От 101 до 120 л.с.

- От 121 до 150 л.с.

- 151 л.с. и более

Будет использоваться с прицепом

Неограниченное кол-во водителей

Возраст и стаж водителя

Возраст и стаж вод: от 22 лет, стаж более 3 лет

- от 22 лет, стаж более 3 лет

- от 22 лет, стаж до 3 лет

- до 22 лет, стаж до 3 лет

- до 22 лет, стаж более 3 лет

Неограниченное кол-во водителей

Рассчитать стоимость

Стоимость полиса ОСАГО

на Ваш автомобиль составит

от — до — руб.

Расчет произведен у наших партнеров

Хотите получить самое выгодное и надежное

предложение по ОСАГО?

Наш специалист перезвонит вам через 4 минуты!

Наш специалист перезвонит вам через 4 минуты!

Даю согласие на обработку моих персональных данных. Обработка персональных

данных осуществляется согласно ФЗ РФ от 27 июля 2006 г. № 152- ФЗ

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.