Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Как правильно рассчитать валовый доход, читайте также здесь.

Как рассчитать чистую прибыль для целей заполнения отчета о финансовых результатах, пояснили эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н (в ред. от 19.04.2019), а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Как заполнить бухгалтерский баланс за 2022 год, мы рассказывали в статье.

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Что такое себестоимость, мы рассазывали в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44. Также можно создать дополнительные субсчета к счету 90 (как это реализовано в программах 1С:Бухгалтерия), например 90-7 «Коммерческие расходы» и 90-8 «Управленческие расходы» и списывать такими проводками:

Дт 90.7 Кт 44

Дт 90.8 Кт 26

Какие существуют методы для расчета себестоимости, можно узнать из экспертных материалов КонсультантПлюс. Оформите онлайн-доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

По какой строке отражается валовая прибыль в балансе

Валовая прибыль в балансе – строка 2100 – соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что эта статья отражается не в форме 1, а в форме 2 – отчете о финрезультатах.

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия.

Косвенно – поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Валовая прибыль служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль – конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н (в ред. от 19.04.2019), а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

?

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 – Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Также можно создать дополнительные субсчета к счету 90 (как это реализовано в программах 1С:Бухгалтерия), например 90-7 «Коммерческие расходы» и 90-8 «Управленческие расходы» и списывать такими проводками:

Дт 90.7 – Кт 44

Дт 90.8 – Кт 26

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции.

Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Рассмотрим, как проверить отчет о финансовых результатах, сформированный в обычном порядке.

Вы узнаете:

- какие данные должны отражаться в каждой строке

- как быстро и качественно проверить ваш отчет о финансовых результатах.

Содержание

- Доходы (расходы) от обычных видов деятельности

- Строка 2110 Выручка

- Строка 2120 Себестоимость продаж

- Строка 2100 Валовая прибыль (убыток)

- Строка 2210 Коммерческие расходы

- Строка 2220 Управленческие расходы

- Строка 2200 Прибыль (убыток) от продаж

- Прочие доходы (расходы)

- Строка 2310 Доходы от участия в других организациях

- Строка 2320 Проценты к получению

- Строка 2330 Проценты к уплате

- Строка 2340 Прочие доходы

- Строка 2350 Прочие расходы

- Строка 2300 Прибыль (убыток) до налогообложения

- Налог на прибыль

- Строка 2410 Налог на прибыль

- Строка 2411 в т. ч. Текущий налог на прибыль

- Строка 2412 в т. ч. Отложенный налог на прибыль

- Строка 2460 Прочее

- Строка 2400 Чистая прибыль (убыток)

- Раздел Справочно

-

- Строка 2510 Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода

- Строка 2520 Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода

- Строка 2530 Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

- Строка 2500 Совокупный финансовый результат периода

- Строка 2900 Базовая прибыль (убыток) на акцию

- Строка 2910 Разводненная прибыль (убыток) на акцию

-

Доходы (расходы) от обычных видов деятельности

Строка 2110 Выручка

- Кт оборот 90.01 минус Дт оборот 90.03 НДС минус Дт оборот 90.04 акцизы — минус Дт оборот 90.05 экспортные пошлины.

Выручка признается за минусом предусмотренной договором скидки, которая может быть в любом виде (возврат денежных средств покупателю, бесплатное предоставление товаров и др.) (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина от 06.02.2015 N 07-04-06/5027).

Строка 2120 Себестоимость продаж

- Дт оборот 90.02.

Расходы признаются за вычетом скидки (если такая предусмотрена договором) (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина от 06.02.2015 N 07-04-06/5027).

Строка 2100 Валовая прибыль (убыток)

- стр. 2110 «Выручка» минус стр. 2120 «Себестоимость продаж».

Строка 2210 Коммерческие расходы

- Дт оборот 90.07.

Строка 2220 Управленческие расходы

- Дт оборот 90.08.

Строка 2200 Прибыль (убыток) от продаж

- Сумма строк:

- стр. 2100 «Валовая прибыль»;

- стр. 2210 «Коммерческие расходы»;

- стр. 2220 «Управленческие расходы».

- Сальдо Дт (Кт) 90.01.1

Прочие доходы (расходы)

Строка 2310 Доходы от участия в других организациях

- Кт оборот 91.01 по субконто (Вид движения):

- Участие в других организациях;

- Долевое участие в иностранных организациях;

- Долевое участие в российских организациях.

Строка 2320 Проценты к получению

- Кт оборот 91.01 по субконто (Вид движения):

- Проценты к получению (уплате);

- Проценты по государственным ценным бумагам;

- Проценты по государственным ценным бумагам по ставке 0%.

Строка 2330 Проценты к уплате

- Дт оборот 91.02 по субконто (Вид движения):

- Проценты, начисленные в соответствии со статьей 269;

- Проценты к получению (уплате).

Строка 2340 Прочие доходы

- переоценка внеоборотных активов:

- Кт оборот 91.01 субконто Переоценка внеоборотных активов минус Дт 91.02 Кт 02, 05 (суммы амортизации).

- чрезвычайные расходы:

- Кт оборот 99.01 по субконто Чрезвычайные доходы (расходы);

- Кт оборот 91.01 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ).

Строка 2350 Прочие расходы

- Переоценка внеоборотных активов:

- Дт оборот 91.02 субконто Переоценка внеоборотных активов минус Дт 02, 05 Кт 91.01 (суммы амортизации).

- Чрезвычайные расходы:

- Дт оборот 99.01 по субконто Чрезвычайные доходы (расходы)

- Прочие расходы:

- Дт оборот 91.02 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ).

Строка 2300 Прибыль (убыток) до налогообложения

- Сумма строк:

- стр. 2200 «Прибыль (убыток) от продаж»;

- стр. 2310 «Доходы от участия в других организациях»;

- стр. 2320 «Проценты к получению»;

- стр. 2330 «Проценты к уплате»;

- стр. 2340 «Прочие доходы»;

- стр. 2350 «Прочие расходы».

Налог на прибыль

Строка 2410 Налог на прибыль

- Сумма строк:

- стр. 2411 «Текущий налог на прибыль»;

- стр. 2412 «Отложенный налог на прибыль».

В этой строке не учитывается налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода (п. 20 ПБУ 18/02). Налог на прибыль по таким операциям отражается в стр. 2530.

Строка 2411 в т. ч. Текущий налог на прибыль

- если ПБУ 18/02 применяется:

- разность оборотов 68.04.2 в корреспонденции со счетом 68.04.1;

- разность оборотов счета 99.02.Т в корреспонденции со счетом 99.01;

- разность оборотов счета 99.02.Т.

- если ПБУ 18/02 НЕ применяется:

- оборот Дт 99.01.1 со счетом 68.04.1.

- Декларация по налогу на прибыль Лист 2 стр. 180.

Если торговый сбор уменьшает налог на прибыль (Дт 68.04.1 Кт 68.13), то по данной строке налог на прибыль отражается за минусом торгового сбора, при этом необходимо:

- в пояснениях раскрыть данную информацию;

- в случае существенности – сумму торгового сбора отразить отдельным показателем, детализирующим показатель «Текущий налог на прибыль».

Если организация утратила право на уменьшение налога на прибыль на сумму торгового сбора, то тогда такие затраты относятся на финансовый результат отчетного периода (Рекомендации аудиторам по аудиту отчетности за 2015 год Письмо Минфина от 22.01.2016 N 07-04-09/2355).

Неучтенная сумма торгового сбора отражается по стр. 2460 «Прочее».

Суммы доплаты налога на прибыль при искажении налогооблагаемой базы указывается обособленно по отдельной строке после текущего налога на прибыль (п. 22 ПБУ 18/02).

Строка 2412 в т. ч. Отложенный налог на прибыль

Если ПБУ 18/02 не применяется, то в строке указывается прочерк.

- разница оборотов:

- Дт 09 Кт 68.04.2;

- Дт 68.04.2 Кт 09.

- разница оборотов:

- Дт 68.04.2 Кт 77;

- Дт 77 Кт 68.04.2.

- разница оборотов:

- Дт 09 Кт 99.02.4;

- Дт 99.02.4 Кт 09.

- разница оборотов:

- Дт 77 Кт 99.02.4;

- Дт 99.02.4 Кт 77.

- разница оборотов счета 99.02.О.

- разница оборотов:

- Дт 99.02.О Кт 99.01

- Дт 99.01 Кт 99.02.О.

Строка 2460 Прочее

- указываются иные не упомянутые выше доходы и расходы.

Строка 2400 Чистая прибыль (убыток)

- Сумма строк:

- стр. 2300 «Прибыль убыток до налогообложения»;

- стр. 2410 «Текущий налог на прибыль»;

- стр.2460 «Прочее».

- Оборот счета 99 в корреспонденции со счетом 84.

Раздел Справочно

Строка 2510 Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода

- справочно информация о дооценке (уценке) ОС и НМА, отнесенную к добавочному капиталу:

- Кт 83.01.

Строка 2520 Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода

- справочно информация о иных операциях, относящихся к добавочному капиталу:

- Кт 83.02 + Кт 83.03 + Кт 83.09.

Строка 2530 Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

В этой строке учитывается налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода (п. 20 ПБУ 18/02).

- стр. 2520 * ставка налога на прибыль.

Строка 2500 Совокупный финансовый результат периода

- Сумма строк:

- стр. 2400 «Чистая прибыль»;

- стр. 2510 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) период»;

- стр. 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;

- стр. 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Строка 2900 Базовая прибыль (убыток) на акцию

- только АО – размер прибыли на обыкновенную акцию.

Строка 2910 Разводненная прибыль (убыток) на акцию

- только АО – размер возможного снижения прибыли на обыкновенную акцию.

См. также:

- Взаимоувязка форм отчетности

- Проверка баланса

- Проверка баланса по упрощенной форме

- Проверка отчета о финансовых результатах по упрощенной форме

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

#статьи

- 2 сен 2022

-

0

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме.

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

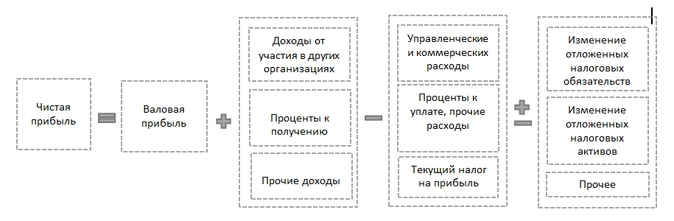

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Скриншот: «Главбух»

Скриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Скриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.

Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.

Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Доходы от участия в других организациях (код строки — 2310). Это дивиденды, которые компания получила от вложений в другие компании. Например, вложения в уставные капиталы или покупка акций.

Данные берут из кредита субсчёта 91-1.

- Проценты к получению (код строки — 2320). Это проценты по займам другим компаниям, вкладам банка, ценным бумагам.

Данные берут из кредита субсчёта 91-1.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.

Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль или убыток организации.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.

Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.

Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

ПРИМЕЧАНИЯ:

1) Сайт находится в режиме наполнения, просьба отнестись с пониманием;

2) Для корректной работы нужно включить Javascript в настройках браузера;

3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке».

4) Ссылка на материалы сайта при их цитировании или использовании обязательна.

Вверх

Вниз