На чтение 10 мин Просмотров 33.6к.

Основные фонды – ключевая составляющая имущества фирмы. Правильный состав, высокое качество и продуманное обращение с этими средствами способствуют прибыльности.

Содержание

- Основные фонды предприятия: сущность, структура, состав

- Фонды в зависимости от их назначения

- Активные и пассивные основные фонды

- Непроизводственные основные фонды

- Недействующие основные фонды

- Учет основных фондов предприятия

- Оценка основных фондов предприятия: способы

- Цели переоценки основных фондов

- Показатели эффективности использования основных фондов

- Амортизация основных фондов предприятия

- Использование основных фондов

- Пример проведения анализа основных фондов предприятия

- Динамика основных средств предприятия

- Структура основных средств предприятия

- Анализ состояния и движения ОС

- Эффективность использования основных фондов

- Частые ошибки по теме «Структура основных фондов»

- Ответы на часто задаваемые вопросы по теме «Структура основных фондов»

Основные фонды предприятия: сущность, структура, состав

Основные фонды — имущество, используемое для производства конечного продукта. Они не расходуются в ходе выпуска товаров и обладают еще рядом признаков, перечисленных в ПБУ 6/01 (не приобретаются с целью перепродажи, годны к использованию более года, а стоимость – не менее 100.000 рублей, и некоторые другие условия). Основные фонды классифицируются по разным признакам, об этом — далее.

Фонды в зависимости от их назначения

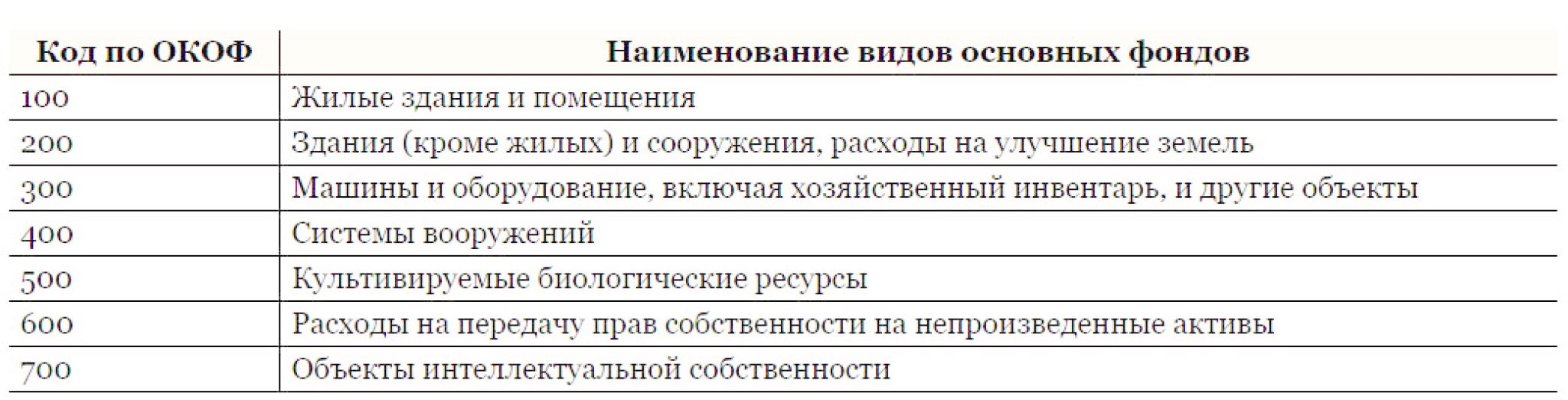

Для учета чаще всего используется классификация по видам. Так как они представлены в Общероссийском Классификаторе Основных Фондов (Приказ Росстандарта от 12.12.2014 № 2018-ст):

Здесь показаны укрупненные группы, каждая из которых разбивается на более детализированные пункты. Например, строка «здания (кроме жилых)» предполагает широкий перечень построек: помещения мастерских, овощехранилищ, электростанций и т.д.

Активные и пассивные основные фонды

По способу задействования фондов в выпуске товаров они бывают:

- активными – напрямую эксплуатируются в ходе производства (это инструменты, станки и т.д.);

- пассивными — предназначены исключительно для обеспечения условий, делающих выпуск товаров возможным, но сами не задействованы в их производстве (это постройки, транспорт, различного вида сооружения).

Среднегодовая стоимость каждой из этих групп в отношении к аналогичному общему показателю определяет состав фондов.

Важно! Наиболее эффективным считается превалирование активной доли имущества над пассивной.

Непроизводственные основные фонды

По назначению выделяют два типа фондов:

- Производственные – те, что напрямую связаны с созданием конечного продукта. Сюда относятся, например, предметы труда (оборудование, механизмы), производственные постройки (цеха, трубопроводы), транспорт и другие фонды, используемые в выпуске товаров.

- Непроизводственные – те, что не участвуют в производственном процессе, а оказывают то или иное влияние на персонал. Их главное назначение – поддержание благосостояния работников, обеспечение для них достойного уровня культуры труда. Эта часть фондов, вне всяких сомнений, повышает эффективность производства, но делает это не напрямую. Сюда, например, относятся столовые, спортзалы, жилища, медпункты, административные корпуса, спортивные площадки и т.д.

Недействующие основные фонды

По степени вовлеченности в процесс создания результата фонды подразделяются на:

- действующие – те, что активно эксплуатируются;

- недействующие – те, чье использование временно приостановлено в связи с консервацией, ремонтом, перевооружением, достройкой и т.д.

Учет основных фондов предприятия

Основные фонды контролируются как в натуральной, так и в стоимостной форме.

Контроль в натуральном исчислении осуществляется посредством инвентаризации. Результаты этих мероприятий необходимы для установления числа оборудования, определения величины производственной мощности, получения данных о производительности основных средств.

Стоимостная оценка фондов нужна для их правильного учета, а также регулярного анализа состояния, динамики, рациональности эксплуатации средств. Также денежное выражение такого имущества используется при определении износа, изучении рентабельности организации и подсчете себестоимости выпускаемого продукта.

Оценка основных фондов предприятия: способы

В организации может использоваться один из трех способов оценки основных средств:

- По первоначальной стоимости – когда учитываются затраты на покупку имущества (доставку, сборку) в ценах на момент составления передаточных документов.

- По восстановительной стоимости – сумма затрат, необходимых при воспроизведении фондов в условиях настоящего времени, то есть на период переоценки (в ценах текущего года).

- По остаточной стоимости – здесь учитывается склонность фондов к изнашиванию — это величина разности первоначальной стоимости и износа; благодаря этому методу в каждый момент времени можно увидеть, какая часть цены фонда еще не отнесена на продукцию.

Цели переоценки основных фондов

Переоценка основных фондов особенно актуальна для организаций, в которых они составляют значительную часть имущества. Ключевая цель процесса — доведение первоначальной цены средств до современных рыночных ценников. Переоценка производится, как правило, при:

- реализации части активов фирмы;

- изменении структуры организации;

- оформлении кредитов, залогом по которым выступают основные фонды;

- необходимости увеличить уставный капитал.

Предприятие не обязано производить переоценку, это ее право. Но если она этот процесс начала, то придется делать это периодически (не чаще раза в год) (Приказа Минфина от 13.10.2003 № 91н).

Показатели эффективности использования основных фондов

Максимально показательные коэффициенты эффективности эксплуатации фондов приведены в таблице ниже:

| Наименование | Формула | Расшифровка | Описание |

| Фондоотдача | ВП/Ср.ст.ОФ | ВП – стоимость выпущенных товаров;

Ср.ст.ОФ – среднегодовая стоимость основных фондов. |

Демонстрирует количество готового продукта, полученного с 1 рубля основных фондов. Конечно, чем выше этот показатель, тем эффективнее используются средства на предприятии. Грамотная эксплуатация оборудования – резерв роста прибыльности без дополнительных вложений. |

| Фондоёмкость | Ср.ст.ОФ/ВП | Ср.ст.ОФ – среднегодовая стоимость основных фондов;

ВП – стоимость выпущенных товаров. |

Показывает необходимое для выпуска одного рубля продукции число основных фондов. Чем меньше этот показатель, тем эффективнее используется имущество фирмы. |

| Фондовооруженность | Ср.ст.ОФ/СЧР | Ср.ст.ОФ – среднегодовая стоимость основных фондов;

СЧР – среднесписочная численность работников. |

Показывает степень оснащенности сотрудников основными фондами. |

Как правило, сравниваются эти показатели в динамике. По результатам анализа делаются выводы об общих тенденциях эффективности эксплуатации фондов, а также ищутся пути и резервы улучшения ситуации.

Амортизация основных фондов предприятия

Говоря об амортизации, нельзя не затронуть износ. Под этим понятием понимается ухудшение первоначальных качеств объекта. Он может быть:

- физическим, когда свойства постепенно ухудшаются с течением времени (из-за особенностей материала изготовления) либо вследствие активной эксплуатации и действия факторов окружающей среды;

- моральным, проявляющимся по причине активного развития технологий, когда на рынке появляются либо более дешевые аналоги, либо схожие по назначению средства, обладающие улучшенными характеристиками.

Амортизация – стоимостное выражение износа.

«Амортизация – это когда стоимость фондов переносится частями на цену выпускаемых товаров. Полный перенос стоимости осуществляется за то время, которое признано сроком полезной эксплуатации объекта»

Основатель школы бухгалтеров и аудиторов «BEST» Алексеева Н.

Организация выбирает один из методов амортизации для основных фондов и закрепляет его в Учетной политике.

1. Линейный способ. Наиболее простой вариант, при котором перенос осуществляется равными «порциями» исходя из денежной оценки основного фонда и нормы амортизации (зависит от срока службы объекта).

Пример. Фирма купила основное средство, заплатив за него 150 000 рублей. В паспорте изделия указан пятилетний срок эксплуатации. Норма инвентаризации – 20%. Годовая сумма отчислений рассчитывается так: 150 000*20% = 30 000 рублей.

2. Способ уменьшающегося остатка – когда годовая сумма отчислений определяется по остаточной стоимости и норме амортизации. Получается, что отчисление максимально в первый год службы фонда и плавно снижается со временем.

3. Способ амортизации по сумме чисел лет. Здесь годовые отчисления рассчитываются как отношение количества пока «неотслуженных» объектом лет к общей сумме чисел лет полезной эксплуатации.

4. Амортизация пропорционально объему выпущенных товаров. Здесь отчисления рассчитываются на единицу выпущенных продуктов.

Пример. Организация приобрела станок, заплатив 100 000 рублей. На нем запланировано произвести 4000 единиц продукции. За год было создано всего 700 штук таких товаров. Соответственно, сумма годовой амортизации окажется равной: (100 000/4 000)*700 = 17 500 рублей.

Использование основных фондов

Грамотная эксплуатация имущества фирмы — залог ее прибыльности. Рационализировать его использование помогут:

- уменьшение числа и временных интервалов простоев оборудования посредством повышенного внимания к профилактическим мерам и своевременному ремонту;

- сокращение доли малоиспользуемого оборудования;

- скорейшее доведение до рабочего состояния пока еще не используемых основных средств;

- повышение загруженности оборудования посредством его модернизации и разработки оптимального режима эксплуатации;

- совершенствование состава фондов.

Пример проведения анализа основных фондов предприятия

Регулярный анализ основных фондов и выводы, которые он позволяет сделать, способствуют повышению прибыльности производства. То, как его проводят, удобнее рассмотреть на конкретном примере.

Объект исследования – имущество ЗАО «Бурстрой». Это завод бурового оборудования, занимающийся выпуском инструментов и комплектующих для бурения.

Динамика основных средств предприятия

| Наименование фонда | 2018 год (тыс. руб.) | 2019 год (тыс. руб.) | Прирост или снижение (тыс. руб.) | Темп прироста или снижения (%) |

| Здания | 165 915 | 160 048 | — 5 867 | 96,46 |

| Сооружения | 628 | 620 | — 8 | 98,73 |

| Оборудование и механизмы | 87 456 | 92 113 | + 4 657 | 105,32 |

| Транспорт | 4 513 | 6 918 | +2 405 | 153,29 |

| Инвентарь | 112 | 113 | +1 | 10 0,89 |

| Прочие | 15 | 1 5 | — | 1 00 |

| Итог | 258 639 | 259 827 | 1 188 | 100,46 |

Прирост (снижение) имущества = СтОтч – СтБаз.

Темп прироста (снижения) = (СтОтч/СтБаз)*100%,

где СтОтч – цена имущества в отчетном году (в примере это 2019).

СтБаз – цена имущества в базисном году (сравнивается с 2018 годом).

Из таблицы видно, что в целом численность основных фондов в 2019 году немного увеличилось – на 0,46%. При этом произошло уменьшение сектора зданий и сооружений – руководство реализовало неиспользуемые постройки, числившиеся на балансе. Значительно возросло число единиц оборудования и механизмов – на 5,32%. А самый заметный рост наблюдается по транспорту – 53,29%. Это связано с приобретением нового современного оборудования и расширением автопарка – покупкой грузовых автомобилей для доставки комплектующих и готовых товаров.

В целом, динамика достаточно благоприятна. Растет активная часть имущества. Это позитивно скажется на эффективности работы завода.

Структура основных средств предприятия

| Наименование фонда | 2018 год | 2019 год | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Здания | 165 915 | 64,15 | 160 048 | 61,6 |

| Сооружения | 628 | 0,24 | 620 | 0,23 |

| Оборудование и механизмы | 87 456 | 33,81 | 92 113 | 35,45 |

| Транспорт | 4 513 | 1,74 | 6 918 | 2,66 |

| Инвентарь | 112 | 0,04 | 113 | 0,04 |

| Прочие | 15 | 0,006 | 15 | 0,006 |

| Итог | 258 639 | 100 | 259 827 |

Делаем выводы, что:

- большую часть в составе имущества завода занимают здания (это большей частью производственные цеха), на втором месте – оборудование; в целом такая структура считается достаточно благоприятной для эффективного функционирования предприятия;

- по зданиям произошло самое заметное снижение доли в структуре фондов (за счет неиспользуемых построек) – на 2,55%, также на 1,64% вырос сектор «оборудование»;

- остальные части структуры фондов остались практически без изменений.

Анализ состояния и движения ОС

| Наименование | Результат |

| Имущество на начало года (тыс. руб.) | 258 639 |

| Поступило имущества за год (тыс. руб.) | 7 063 |

| Выбыло имущества за год (тыс. руб.) | 5 875 |

| Имущество на конец отчетного периода (тыс. руб.) | 259 827 |

| Первоначальная стоимость имущества (тыс. руб.) | 356 812 |

| Износ (тыс. руб.) | 91017 |

| Коэффициент обновления | 0,027 |

| Коэффициент выбытия | 0,022 |

| Коэффициент годности | 0,74 |

| Коэффициент износа | 0,25 |

Коэффициент обновления = СтПост/СтКон,

где СтПост – цена появившегося за год имущества, а СтКон – цена всего имущества на конец года.

Коэффициент выбытия = СтВыб/СтНач.

СтВыб – цена ушедшего за год имущества, а СтНач – цена всего имущества на начало года.

Коэффициент годности = (СтПерв – СтИзн)/СтПерв,

где СтПерв – первоначальная цена имущества, а СтИзн – его износ. Этот показатель демонстрирует часть годных к эксплуатации средств и считается нормальным, если превышает значение 0,5.

Коэффициент износа = СтИзн/СтПерв

Коэффициэнт выявляет долю изношенных фондов в их общей структуре. Если он превышает значение 0,5, значит, в организации слишком много изношенного оборудования и необходимо принимать меры.

По таблице можно сделать следующие выводы:

- на заводе наблюдается прирост фондов, так как показатель обновления больше показателя выбытия;

- коэффициенты годности и износа находятся в пределах норм, что показывает, что оборудование завода достаточно новое и пригодное к активной эксплуатации.

Эффективность использования основных фондов

Эти показатели уже рассматривались выше. Для конкретных предприятий они отслеживаются в динамике. Положительным тенденциями считается рост фондоотдачи и фондовооруженности при снижении фондоемкости.

Частые ошибки по теме «Структура основных фондов»

Ошибка. Здание перевели в состав фондов только после его госрегистрации. До того оно числилось частью вложений во внеоборотные активы.

Это не верно. Если были сформированы передаточные документы, нужно было сразу переводить актив в состав основных фондов (Указания по учету основных средств, утвержденные приказом Минфина №91-н от 13.10.03)

Ответы на часто задаваемые вопросы по теме «Структура основных фондов»

Вопрос: Основные фонды и основные средства – это одно и то же, или нет?

Ответ: По своей сути эти термины идентичны. Формулировка «средства» больше используется бухгалтерами, а «фонды» — экономистами при анализе.

Вопрос: Приобретен механизм стоимостью 37 800 рублей, с помощью которого планируется производство товаров. Является ли он основным средством?

Ответ: Нет, ведь его цена ниже лимита отнесения имущества к основным средствам. Это оборудование нужно учитывать в составе материалов.

Практическое занятие №2

Тема: Расчет стоимости

основных фондов, определение их структуры

Цели занятия:

методическая – изучить методику расчета

показателей основных фондов

воспитательная – побуждение

к научной деятельности путем выявления экономической проблемы и ее решение;

Количество часов, отведенное на выполнение практической работы: 2 часа.

Методическое и техническое обеспечение: инструкция

для решения практического задания, ЭВМ.

План работы:

1)

Ознакомиться

с теоретическим материалом темы «Основные фонды организации», «Амортизация

основных фондов».

2)

Ответить

на контрольные вопросы;

3)

По

данным задания решить задачи.

Ход

работы:

I.

Контрольные вопросы.

1. Дайте определение и характеристику основных фондов предприятия.

2. На какие две группы делятся основные фонды предприятия?

3. Какова структура основных производственных фондов предприятия?

4. Что относится к активной и пассивной части основных фондов?

5. Чем отличаются первоначальная, восстановительная, остаточная и

ликвидационная стоимость основных фондов?

II. Решение

практических задач.

Методические указания для решения задач

Основные фонды предприятия – это активы, которые предназначены для длительного

пользования, т.е. объекты в материально-вещественной форме и нематериальные

активы.

К основным фондам относятся: здания, сооружения, рабочие и силовые

машины, оборудование, измерительные и регулирующие приборы и устройства,

вычислительная техника, транспортные средства, инструменты, производственный и

хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной

скот, многолетние насаждения и прочие основные фонды.

В целях планирования, организации учета, контроля и анализа

использования основных фондов применяются следующие показатели:

1. Среднегодовая стоимость основных фондов (Фср)

,

,

где Фнп – стоимость основных фондов на начало периода;

Фп – стоимость поступивших за период фондов;

Фвыб – стоимость выбывших за период фондов;

Тп – число месяцев работы поступивших фондов;

Твыб – число месяцев, оставшихся до конца

года с момента выбытия основных фондов.

2. Коэффициент физического износа (Киф)

, или

, или ![]() ,

,

где Тф – фактический срок службы ОФ (лет);

Тн – нормативный срок службы ОФ (лет);

А – сумма износа, начисленная за время использования ОФ;

Ф – балансовая стоимость ОФ.

3. Коэффициент годности ОФ (Кг)

![]() , или

, или

4. Коэффициент ввода (Квв)

,

,

где Фкп – стоимость ОФ на конец периода.

5. Коэффициент выбытия (Квыб)

6. Фондоотдача (Фо), фондоемкость (Фе),

фондовооруженность (Фв).

где ВП – выпуск продукции

Чср – среднесписочная численность (чел).

Пример решения задач

Задачи для самостоятельного решения

Задача №1. Определить структуру основных

фондов, фондоотдачу если выпуск продукции за год составил 90 200 тыс. руд

Стоимость отдельных объектов по группам представлена ниже:

1)здания

— 35 000 тыс. руб.; 2)сооружения — 20 000 тыс. руб.; 3)измерительные приборы —

16,7 тыс. руб.; 4)транспортные средства — 423,8 тыс. руб.; 5)рабочие машины —

536,2 тыс. руб.; 5)силовые машины — 19 456 тыс. руб.

Решение

1)

Структура основных фондов — это удельный

вес разных групп фондов в их общей стоимости. Соответственно, необходимо

определить совокупную стоимость всех объектов, находящихся на балансе

предприятия:

ОФбал = 35 000 + 20 000 + 16,7 + 423,8 +

536,2 + + 19 456 = 75 432,7 тыс. руб.

2)

Структура основных фондов:

уд. вес зданий = 35 000 / 75 432,7 • 100%

= 46,4%; 26

Уд. вес сооружений = 20 000 / 75 432,7 •

100% = = 26,5%;

Уд. вес изм. приборов = 16,7 / 75 432,7 •

100% = = 0,02%;

Уд. вес транспортных средств = 423,8 / 75

432,7 • 100% = 0,6%;

Уд. вес рабочих машин = 536,2 / 75 432,7 •

100% = = 0,7%;

Уд. вес силовых машин = 19 456 / 75 432,7

• 100% = = 25,8%.

3)

Определим фондоотдачу:

Фо = 90 200 / 75

432,7 = 1,2 руб.

Задача №2. Определить среднегодовую стоимость

основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия

по следующим данным: — стоимость основных фондов на начало года — 9100 тыс.

руб.; — 1 марта поступило 3200 тыс. руб.; — выбыло в связи с износом 1

октября 4500 тыс. руб., а 1 декабря — 700 тыс. руб.

Решение

1)

Определим среднегодовую стоимость основных

фондов по формуле

ОФг = ОФнг + (£ ОФвв ·nl) / 12 — (I ОФвыб

· п2) /12;

ОФг = 9100 + (3200 ·10) / 12 — (4500 —

3+700 · 1) / 12= 10 584 тыс. руб.

2)

Стоимость основных фондов на конец периода:

ОФк.г. = ОФн.г. + ОФвв- Офвыб;

ОФк.г. = 9100 тыс. руб. + 3200 тыс. руб.

— (4500 тыс. руб. + 700 тыс. руб.) = 7100 тыс. руб.

3)

Рассчитаем коэффициенты ввода и выбытия по формулам:

Квв

= ОФвв / ОФк.г.;

Квыб

= ОФвыб / ОФн.г.;

Квв=

3200 тыс. руб. / 7100 тыс. руб. = 0,451 руб. = = 45,1%;

Квыб

= (4500 тыс. руб. + 700 тыс. руб.) / 9100 тыс. руб. = 0,571 руб. =57,1%.

Вариант №1

Задача 1. Состав основных фондов по группам, их стоимость на начало года и

изменения в течение года следующие (тыс. руб.):

|

Группы ОФ |

На начало года |

Изменения в течение года |

На конец года |

Структура (уд. вес, %), начало года |

Структура (уд. вес, %), конец года |

|

1.Здания |

341510 |

— |

|||

|

2. Сооружения |

64610 |

— |

|||

|

3. Передаточные устройства |

36 920 |

+440 |

|||

|

4. Раб. машины и оборудование |

378 430 |

+ 23 500 |

|||

|

5. Силовые машины |

18 460 |

-530 |

|||

|

6. Измерительные приборы |

23 998 |

-810 |

|||

|

7. Вычислительная техника |

21229 |

+ 750 |

|||

|

8 Транспортные средства |

22 152 |

-910 |

|||

|

9. Прочие |

15 691 |

-230 |

|||

|

Всего |

Разбейте

состав основных фондов на активную и пассивную части.

Задача 2. Определить среднегодовую стоимость

основных фондов, если стоимость активной части фондов составляла 1,2 млн руб.,

а доля активной части в составе основных производственных фондов на начало года

— 65 %, в течение года было введено основных фондов: 1 марта — 0,5 млн руб.; 1

июля — 0,45 млн руб.; выбыло основных фондов: 1 мая — 100 тыс. руб.; 1

августа — 30 тыс. руб.

Вариант №2

Задача 1. Состав основных фондов по группам, их стоимость на начало года и

изменения в течение года следующие (тыс. руб.):

|

Группы ОФ |

На начало года |

Изменения в течение года |

На конец года |

Структура (уд. вес, %), начало года |

Структура (уд. вес, %), конец года |

|

1.Здания |

4200 |

+ 110 |

|||

|

2. Сооружения |

1900 |

— 150 |

|||

|

3. Производственный инвентарь |

20 |

— |

|||

|

4. Рабочие и силовые машины, и оборудование |

7950 |

+230 -170 |

|||

|

5. Измерительные приборы |

15 |

+120 |

|||

|

6. Вычислительная техника |

180 |

— 85 |

|||

|

7. Транспортные средства |

260 |

+120 |

|||

|

8. Инструмент |

420 |

+4 |

|||

|

Всего |

Разбейте

состав основных фондов на активную и пассивную части.

Задача 2. Определить среднегодовую стоимость

основных фондов, стоимость основных фондов на конец года, если на начало года

их стоимость составляла 8820 тыс. руб., в течение года осуществлялись ввод и

выбытие фондов соответственно: 1 марта — 73 тыс. руб. и 3 тыс. руб.; 1 мая —

54 тыс. руб. и 8 тыс. руб.; 1 сентября — 41 тыс. руб. и 3 тыс. руб.; 1 декабря

— 14 тыс. руб. и 10 тыс. руб. Рассчитайте коэффициенты ввода и выбытия основных

фондов.

Вариант №3

Задача 1. Состав основных фондов по группам, их стоимость на начало года и изменения

в течение года следующие (тыс. руб.):

|

Группы ОФ |

На начало года |

Изменения в течение года |

На конец года |

Структура (уд. вес, %), начало года |

Структура (уд. вес, %), конец года |

|

1.Здания |

651 170 |

— |

|||

|

2. Сооружения |

34 510 |

— |

|||

|

3. Передаточные устройства |

15 160 |

+440 |

|||

|

4. Раб. машины и оборудование |

578 490 |

+ 12 410 |

|||

|

5. Силовые машины |

20 850 |

+ 150 |

|||

|

6. Измерительные приборы |

25 720 |

— 320 |

|||

|

7. Вычислительная техника |

25 580 |

+ 720 |

|||

|

8. Транспортные средства |

32 520 |

+ 80 |

|||

|

9. Прочие |

16 860 |

-360 |

|||

|

Всего |

Разбейте

состав основных фондов на активную и пассивную части.

Задача 2. Стоимость основных фондов

предприятия на начало 2007 г. составляла 3673 тыс. руб. Ввод и выбытие основных

фондов осуществлялись соответственно: 1 февраля — 43 тыс. руб. и 8,5 тыс.

руб.; 1 мая — 60 тыс. руб. и 3 тыс. руб.; 1 августа — 54 тыс. руб. и 2,6 тыс.

руб.; 1 ноября — 12 тыс. руб. и 5,2 тыс. руб. Определить среднегодовую и

выходящую стоимость основных фондов, а также коэффициенты ввода и выбытия.

Литература:

1.

Шевчук

Д.А. Экономика организации. Учебное пособие для Вузов. Феникс, 2007.

2. Сафронов

Н.А. Экономика организации (предприятия). Учебник для Вузов. Экономист, 2007.

3. Экономика

предприятия. Учебник для ВУЗов под ред. В.Я. Горфинкеля. – М.: Банки и биржи,

ЮНИТИ, 2010.

Определить:

Структуру основных

фондов на начало и конец года, фондоотдачу

и фондовооруженность.

Исходные

данные:

Объем

товарной продукции за год составил Q

= 1 404 920,00 тыс. руб.

Условия:

Состав

основных фондов по группам, изменения

в течении года, стоимость основных

фондов на начало года приведены в

таблице. 1.1, единица измерения – тыс.руб.

Таблица

1.1

|

№ п/п |

Группа |

Стоимость |

Изменения |

Стоимость |

Определение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Здания |

347 |

— |

347 |

ПЧ |

|

2 |

Сооружения |

69 |

— |

69 |

ПЧ |

|

3 |

Передаточные |

41 |

+ |

41 |

ПЧ |

|

4 |

Рабочие |

383 |

+ |

407 |

АЧ |

|

5 |

Силовые |

23 |

— |

22 |

ПЧ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

6 |

Измерительные |

28 |

— |

26 |

АЧ(75%)/ПЧ(25%) |

|

7 |

Вычислительная |

26 |

+ |

26 |

АЧ(25%)/ПЧ(75%) |

|

8 |

Транспортные |

27 |

— |

25 |

АЧ(25%)/ПЧ(75%) |

|

9 |

Прочие |

20 |

— |

19 |

АЧ(75%)/ПЧ(25%) |

|

10 |

Всего |

964 |

23 |

987 |

Решение:

-

Определяем

структуру основных фондов (Таблица

1.2)

Таблица

1.2

|

№ п/п |

Группа |

На |

На |

Вывод |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Здания |

347

964

* |

347 |

Доля |

|

2 |

Сооружения |

69 |

69 |

Доля |

|

1 |

2 |

3 |

4 |

5 |

|

3 |

Передаточные |

41 |

41 |

Доля |

|

4 |

Рабочие |

383 |

407 |

Доля |

|

5 |

Силовые |

23 |

22 |

Доля |

|

6 |

Измерительные |

28 |

26 |

Доля |

|

1 |

2 |

3 |

4 |

5 |

|

7 |

Вычислительная |

26 |

26 |

Доля |

|

8 |

Транспортные |

27 |

25 |

Доля |

|

9 |

Прочие |

20 |

19 |

Доля |

2. Определяем

активную часть и пассивную часть ОФ на

начало года.

2.1

Определяем активную часть на начало

года.

АЧнач

= 383 000,00 + 28 000,00 * 75/100 + 26 000,00 * 25 / 100 + 27 000,00

* *25/ 100 + 20 000,00 * 70 / 100 = 432 250,00 (тыс.руб.)

2.2

Определяем пассивную часть на начало

года.

ПЧнач

= 347 000,00 + 69 000,00 + 41 000,00 + 23 000,00 + 28 000,00 * 25/100

+

+

26 000,00 * 75 / 100 + 27 000,00 * 75 / 100 + 20 000,00 * 25 / 100 =

531 750,00 (тыс.руб.)

2.3

Находим общую сумму на начало года.

n

∑ ОФнач

= АЧнач

+ ПЧнач

= 432 250,00 + 531 750,00 = 964 000,00 (тыс.руб.)

i=1

2.4

Определяем соотношение активной части

и пассивной части на начало года.

АЧнач

/ ПЧнач

* 100% = 432 250,00 / 531 750,00 * 100% = 81,28%

2.5

Анализ структуры основных фондов на

начало года.

n

АЧнач

/ ∑ ОФнач

* 100% = 432 250,00 / 964 000,00 * 100% = 44,83%

i=1

n

ПЧнач

/ ∑ ОФнач

* 100% = 531 750,00 / 964 000,00 * 100% = 55,16%

i=1

Вывод:

На начало года ПЧ превышает АЧ на 10,19

пункта (55,16% — 44,83%); АЧ составляет 81,28% в

сравнении с ПЧ. В общей структуре основных

фондов АЧ составляет 44,83%, а ПЧ – 55,16%.

Предприятию необходимо изменить

структуру основных фондов для более

эффективной работы.

3. Определяем

активную часть и пассивную часть на

конец года.

3.1

Активная часть на конец года

АЧкон

= 407 800,00 + 26 960,00 * 75/100 + 26 970,00 * 25/100 + 25 870,00 *

*25/100

+ 19 550,00 * 75/100 = 455 892,50 (тыс.руб.)

3.2

Пассивная часть на конец года

ПЧкон

=

347 000,00 + 69 000,00 + 41 660,00 + 22 210,00 + 26 960,00 * 25/100 +

+26 970,00 * 75/100 + 25 870,00 * 75/100 + 19 550, 00 * 25/100 = 531

127,50 (тыс.руб.)

3.3

Находим общую сумму на конец года.

n

∑ ОФкон

= АЧкон

+ ПЧкон

= 455 892, 50 + 531 127, 50 = 987 020, 00 (тыс.руб.)

i=1

3.4

Определяем соотношение активной части

и пассивной части на конец года.+

АЧкон

/

ПЧкон

* 100% = 455 892, 50 / 531 127, 50 * 100% = 85,83%

3.5

Анализ структуры основных фондов на

конец года.

n

АЧкон

/ ∑ ОФкон

* 100% = 455 892,50 / 987 020,00 * 100% = 46,18%

i=1

n

ПЧкон

/ ∑ ОФкон

* 100% = 531 127, 50 / 987 020,00 * 100% = 53,81%

i=1

Вывод:

На конец года ПЧ превышает АЧ на 7,48

пункта (53,81% — 46,18%); АЧ составляет 85,83% в

сравнении с ПЧ. В общей структуре основных

фондов АЧ составляет 46,26%, а ПЧ – 53,74%.

Предприятию необходимо изменить

структуру основных фондов для более

эффективной работы.

4. Определение

фондоотдачи и фондоемкости

Фотд

=

Q

/ Фср;

Фср

= Фк

+ ФН

/

2 = 987 020,00 + 964 000,00 / 2 = 975 510,00 (тыс. руб.)

Q

= 1 464 920,00 (тыс.руб.)

Фотд

= 1 464 920 / 975 510,00 = 1,50 (руб.)

Фемк

= 1 / Фотд

= 1 / 1,50 = 0,66 (руб.)

Общий

вывод: Фондоотдача составляет 1,50 руб.

(меньше 1,5), что является достаточно

высоким показателем и говорит о том,

что предприятие находится в стадии

развития.

Задание

2 Определение годовых амортизационных

отчислений различными способами: расчет

амортизационного фонда

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #