Для того, чтобы рассчитать структуру какого-либо показателя в процентах, нужно помнить следующее:

1) Существует какая-либо общая часть, которая берётся за 100%. Например, совокупные доходы / расходы предприятия за год, численность персонала и др.

2) Каждый показатель включает в себя отдельные компоненты (они могут быть сгруппированы). Например, доходы предприятия подразделяются на доходы от основной деятельности, операционные доходы и внереализационные доходы.

3) Для нахождения структуры чего-либо необходимо рассчитать удельный вес каждого её элемента (он должен быть выражен в процентах).

Вот формула:

Чтобы рассчитать удельный вес (%i) каждого элемента (i) нужно разделить количественное значение каждого элемента (Yi) на общую сумму (Y) и умножить на 100%.

Таким образом, последовательно определяем долю каждого элемента и получаем структуру в процентах.

Пример

Нужно рассчитать структуру доходов предприятия за 2016 год.

Общие доходы = 16 млн. руб.

Доходы от основной деятельности = 10 млн. руб.

Операционные доходы = 4 млн. руб.

Внереализационные доходы = 2 млн. руб.

Чтобы найти структуру в процентах последовательно посчитаем удельный вес каждого вида дохода.

1) Доходы от основной деятельности = (10 / 16) * 100% = 62,5%.

2) Операционные доходы = (4 / 16) * 100% = 25%.

3) Внереализационные доходы = (2 / 16) * 100% = 12,5%.

Сумма удельных весов равна 100%:

62,5% + 25% + 12,5% = 100%.

Первым этапом

проводимого анализа затрат на производство

является изучение их состава и структуры.

Анализ состава затрат позволяет

определить, из чего они складываются,

анализ структуры дает возможность

установить тип производства, дать оценку

рациональности такой структуры затрат,

а также сделать выводы о необходимости

и возможности ее изменения с целью

изыскания путей и источников снижения

затрат и увеличения прибыли.

Группировка затрат

по элементам является единой и

обязательной для предприятий всех

отраслей и форм собственности. Она

позволяет осуществлять контроль

формирования, структуры и динамики

затрат по видам, характеризующим их

экономическое содержание. Это необходимо

для изучения соотношения живого и

прошлого (овеществленного) труда,

нормирования и анализа производственных

запасов, исчисления частных показателей

оборачиваемости оборотных средств

и других расчетов отраслевого и

общехозяйственного уровня. Анализ

поэлементного состава и структуры

затрат на производство дает возможность

наметить главные направления поиска

резервов в зависимости от уровня

материалоемкости, трудоемкости

производства и т.д.

Преобладание в

общей сумме всех затрат удельного веса

материальных затрат свидетельствует

о том, что производство материалоемкое,

и, следовательно, наиболее значимые

резервы снижения себестоимости продукции

необходимо искать в экономии и эффективном

использовании материальных ресурсов.

Если же существенную долю всех затрат

на производство и реализацию продукции

составляют трудовые затраты (расходы

на оплату труда и отчисления на социальные

нужды), то производство является

трудоемким, а главный резерв сокращения

затрат – эффективное использование

трудовых ресурсов.

При анализе затрат

на производство в первую очередь

необходимо определить удельный вес

отдельных элементов затрат в общей

сумме (в процентах) и изменения за

отчетный период (табл. 6.1). Исходная

информация для проведения такого анализа

содержится в форме статистической

отчетности № 4-ф (затраты) «Отчет о

затратах на производство продукции

(работ, услуг)» (приложение 6.1 – выписка

из статистической формы 4-ф).

Приложение

6.1. Отчет

о затратах на производство продукции

(работ, услуг)

|

Показатель |

За отчетный |

За |

|

А |

1 |

2 |

|

Объем |

30 183 |

27 820 |

|

Затраты на |

25 520 |

29 232 |

|

В том числе: |

||

|

Материальные |

10 787 |

11 941 |

|

В том числе: |

||

|

сырье и материалы |

3 026 |

3 485 |

|

покупные |

3 286 |

3 776 |

|

топливо |

1 988 |

2 213 |

|

электрическая |

320 |

298 |

|

тепловая энергия |

672 |

672 |

|

прочие материальные |

1 495 |

1 497 |

|

Затраты на оплату |

8 525 |

9 740 |

|

Отчисления на |

3 069 |

3 994 |

|

Амортизация |

1 419 |

1 505 |

|

Прочие затраты |

1 720 |

2 052 |

|

Прирост |

619 |

2 865 |

|

Полная |

24 901 |

26 367 |

Сопоставление

удельных весов элементов затрат, а не

абсолютных сумм обусловлено тем, что в

отчетности, как за отчетный период,

так и за соответствующий период

предыдущего года, затраты отражены на

соответствующие объемы продукции,

поэтому являются несопоставимыми.

Таблица

6.1. Анализ

структуры затрат на производство

|

Показатель |

Соответствующий |

Отчетный |

Изменение (гр.4-гр.2),% |

||

|

сумма, тыс. р. |

удельный |

сумма, тыс. р. |

удельный |

||

|

А |

1 |

2 |

3 |

4 |

5 |

|

Затраты |

29 232 |

100,00 |

25 520 |

100,00 |

– |

|

В том числе: |

|||||

|

Материальные |

11 941 |

40,85 |

10 787 |

42,27 |

+1,42 |

|

В том числе: |

|||||

|

сырье и материалы |

3 485 |

11,92 |

3 026 |

11,86 |

-0,06 |

|

покупные |

3 776 |

12,92 |

3 286 |

12,88 |

-0,04 |

|

топливо |

2 213 |

7,57 |

1 988 |

7,79 |

+0,22 |

|

электрическая |

298 |

1,02 |

320 |

1,25 |

+0,23 |

|

тепловая энергия |

672 |

2,30 |

672 |

2,63 |

+0,33 |

|

прочие |

1 497 |

5,12 |

1 495 |

5,86 |

+0,74 |

|

Затраты на оплату |

9 740 |

33,32 |

8 525 |

33,40 |

+0,08 |

|

Отчисления на |

3 994 |

13,66 |

3 069 |

12,03 |

-1,64 |

|

Амортизация |

1 505 |

5,15 |

1 419 |

5,56 |

+0,41 |

|

Прочие затраты |

2 052 |

7,02 |

1 720 |

6,74 |

-0,28 |

На

основании данных табл. 6.1 можно сделать

вывод, что предприятие является достаточно

материалоемким, т.к. в предыдущем году

материальные затраты составляли 40,85%

от общей суммы затрат на производство

продукции, а в отчетном периоде – 42,27%.

Однако, в отчетном периоде по сравнению

с предыдущим наблюдается рост материальных

затрат на 1,42%. Данное увеличение произошло

за счет:

-

уменьшения

доли сырья и материалов на 0,06% в отчетном

периоде по сравнению с аналогичным

периодом предыдущего года (с 11,92% до

11,86%); -

снижения

удельного веса покупных комплектующих

изделий и полуфабрикатов на 0,04% в

отчетном периоде по сравнению с

аналогичным периодом предыдущего года

(с 12,92% до 12,88%); -

увеличения

удельного веса топлива на 0,22% в отчетном

периоде по сравнению с аналогичным

периодом предыдущего года (с 7,57% до

7,79%); -

увеличения

удельного веса электрической энергии

на 0,23% в отчетном периоде по сравнению

с аналогичным периодом предыдущего

года (с 1,02% до 1,25%); -

увеличения

удельного веса тепловой энергии на

0,33% в отчетном периоде по сравнению с

аналогичным периодом предыдущего года

(с 2,3% до 2,63%); -

увеличения

удельного веса прочих материальных

затрат на 0,74% в отчетном периоде по

сравнению с аналогичным периодом

предыдущего года (с 5,12% до 5,86%).

Таким

образом, основное влияние на рост

удельного веса общей величины материальных

затрат оказало увеличение доли прочих

материальных затрат.

Затраты

на оплату труда занимают второе место

по величине в затратах на производство

продукции, они увеличились на 0,08% в

отчетном периоде по сравнению с

аналогичным периодом предыдущего года

и составили в отчетном году 33,40%. Отчисления

на социальные нужды снизились на 1,64% в

отчетном периоде и составили 12,03%.

Причинами их снижения могут быть,

во-первых, изменение состава фонда

заработной плата, облагаемого

соответствующими отчислениями, и,

во-вторых, снижение ставок отчислений.

Амортизация

основных средств и нематериальных

активов, используемых в предпринимательской

деятельности, увеличилась на 0,41% в

отчетном периоде по сравнению с

аналогичным периодом предыдущего года

и составляет 5,56% от всех затрат на

производство.

Прочие затраты

сократились в отчетном периоде на 0,28%

и составили в общей величине затрат на

производство 6,74%.

Из табл. 6.1 следует,

что важнейшим фактором снижения затрат

на производство и, следовательно,

себестоимости произведенной продукции

исследуемого предприятия является

сокращение материальных и трудовых

затрат.

Как

уже отмечалось, затраты на производство

продукции (работ, услуг) в разрезе

экономических элементов – наиболее

общий показатель, отражающий всю сумму

затрат предприятия за отчетный период.

В связи с этим следует проанализировать

изменение элементов затрат в расчете

на рубль произведенной продукции, т.е.

уровень каждого элемента затрат на

производство в целом на рубль произведенной

продукции (табл. 6.2). Уровень сгруппированных

по их экономическому содержанию групп

затрат на рубль произведенной продукции

характеризует эффективность их

использования, показывает удельный вес

прибыли, получаемой с каждого рубля

использованных ресурсов. Анализ проведен

на основании данных приложения 6.1.

Таблица

6.2. Анализ

затрат в разрезе экономических элементов

на 1 р. произведенной продукции

|

Показатель |

За |

За |

Изменение |

Темп |

|

А |

1 |

2 |

3 |

4 |

Продолжение

табл. 6.2

|

А |

1 |

2 |

3 |

4 |

|

Затраты |

29 232 |

25 520 |

х |

х |

|

В том числе: |

||||

|

Материальные |

11 |

10 787 |

х |

х |

|

В том числе: |

||||

|

сырье и материалы |

3 485 |

3 026 |

х |

х |

|

покупные |

3 776 |

3 286 |

х |

х |

|

топливо |

2 213 |

1 988 |

х |

х |

|

электрическая |

298 |

320 |

х |

х |

|

тепловая энергия |

672 |

672 |

х |

х |

|

прочие |

1 |

1 495 |

х |

х |

|

Затраты на оплату |

9 740 |

8 525 |

х |

х |

|

Отчисления на |

3 994 |

3 069 |

х |

х |

|

Амортизация |

1 505 |

1 419 |

х |

х |

|

Прочие затраты |

2 052 |

1 720 |

х |

х |

|

Объем |

27 820 |

30 183 |

х |

х |

|

Всего |

1,05 |

0,85 |

-0,20 |

80,95 |

|

В |

||||

|

Материальные |

0,43 |

0,36 |

-0,07 |

83,72 |

|

В том числе: |

||||

|

сырье и материалы |

0,13 |

0,10 |

-0,03 |

76,92 |

|

покупные |

0,14 |

0,11 |

-0,03 |

78,57 |

|

топливо |

0,08 |

0,07 |

-0,01 |

87,50 |

|

электрическая |

0,01 |

0,01 |

0 |

100,00 |

Окончание табл.

6.2

|

А |

1 |

2 |

3 |

4 |

|

тепловая энергия |

0,02 |

0,02 |

0 |

100,00 |

|

прочие |

0,05 |

0,05 |

0 |

100,00 |

|

Затраты |

0,35 |

0,28 |

-0,07 |

80,00 |

|

Отчисления на |

0,15 |

0,10 |

-0,05 |

66,67 |

|

Амортизация |

0,05 |

0,05 |

0 |

100,00 |

|

Прочие затраты |

0,07 |

0,06 |

-0,01 |

85,71 |

На

основании данных табл. 6.2 можно сделать

вывод, что в расчете на 1 р. произведенной

продукции (работ, услуг) общая сумма

затрат на производство продукции (работ,

услуг) сократилась на 0,2 р. (19,05%) в отчетном

периоде по сравнению с соответствующим

периодом прошлого года. Это свидетельствует

о более эффективном использовании всех

видов ресурсов в организации, что также

отражает динамика показателей отдельных

элементов затрат в расчете на 1 р.

произведенной продукции (работ, услуг)

(по всем показателям наблюдается снижение

в отчетном периоде по сравнению с

аналогичным периодом предыдущего года).

Материальные

затраты в расчете на 1 р. произведенной

продукции (работ, услуг) уменьшились на

0,07 р. (16,28%). Данное снижение может быть

обусловлено снижением цен на материальные

ресурсы или более рациональным их

использованием. Так, снижение величины

материальных затрат достигнуто за счет

уменьшения в расчете на 1 р. произведенной

продукции (работ, услуг):

-

сырья

и материалов – на 0,03 р. (23,08%); -

покупных

комплектующих изделий и полуфабрикатов

– на 0,03 р. (21,43%); -

топлива

– на 0,01 р. (12,5%).

Затраты на оплату

труда на 1 р. произведенной продукции

(работ, услуг) уменьшились на 0,07 р. (20%).

Это может быть обусловлено снижением

численности работников в организации,

уменьшением средней заработной платы,

а также ростом эффективности использования

трудовых ресурсов.

Как следствие

снизились отчисления на социальные

нужды на 0,05 р. на 1 р. произведенной

продукции (работ, услуг) в отчетном

периоде по сравнению с аналогичным

периодом прошлого года.

Амортизация

основных средств и нематериальных

активов, используемых в предпринимательской

деятельности, не изменилась и составляет

0,05 р. в расчете на 1 р. произведенной

продукции (работ, услуг) как в предыдущем,

так и в отчетном периодах.

Прочие затраты в

расчете на 1 р. произведенной продукции

(работ, услуг) уменьшились в отчетном

периоде по сравнению с соответствующим

периодом прошлого года на 0,01 р. (14,29%).

После проведения

анализа затрат в разрезе экономических

элементов на 1 р. произведенной продукции

(работ, услуг) следует провести анализ

уровня себестоимости произведенной

продукции (работ, услуг) на 1 р. произведенной

продукции (работ, услуг)

в текущих ценах за вычетом начисленных

налогов и сборов из выручки. Этот

показатель характеризует уровень

себестоимости одного рубля обезличенной

продукции (работ, услуг) и определяется

путем деления полной себестоимости

произведенной продукции (работ, услуг)

на стоимость этой же продукции (работ,

услуг) в текущих ценах за вычетом

начисленных налогов и сборов из выручки.

Достоинство

названного показателя состоит в том,

что он универсален, поскольку может

рассчитываться в любой отрасли и

отхватывать как отдельные виды продукции

(работ, услуг), так и весь объем производства

организации, т.е. посредством этого

показателя с допустимой мерой условности

можно сравнивать уровень себестоимости

на различных предприятиях. В большой

мере этот показатель обеспечивает

наглядную связь с прибылью: повышение

затрат ведет к снижению прибыли с каждого

рубля продукции и наоборот. К числу его

недостатков следует отнести то, что на

этот показатель может оказывать влияние

множество факторов как субъективного,

так и объективного характера, т.е. не

зависящих от качества работы коллектива

организации.

В первую очередь

исследуются динамика и отклонение от

плана уровня себестоимости произведенной

продукции (работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки (табл. 6.3). Анализ проведен на

основании данных приложения 6.1.

Таблица

6.3. Анализ

динамики уровня себестоимости

произведенной продукции (работ, услуг)

на 1 р. произведенной продукции (работ,

услуг) в текущих ценах за вычетом

начисленных налогов и сборов из выручки

|

Показатель |

За |

По |

За |

Изменение, |

Темп |

|||

|

отчетного |

плана |

отчетного |

по плану (гр.2/ |

по |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Окончание табл.

6.3

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Полная |

26 367 |

25 340 |

24 901 |

-1 466 |

-1 027 |

-439 |

96,11 |

98,27 |

|

Объем |

27 820 |

29 124 |

30 183 |

+2 |

+1 |

+1 |

104,69 |

103,64 |

|

Уровень |

0,9478 |

0,8701 |

0,8250 |

-0,1228 |

-0,0777 |

-0,0451 |

91,80 |

94,82 |

Как следует из

данных табл. 6.3, уровень себестоимости

произведенной продукции (работ, услуг)

на 1 р. произведенной продукции (работ,

услуг) в текущих ценах за вычетом

начисленных налогов и сборов из выручки

в отчетном периоде как по сравнению с

аналогичным периодом прошлого года,

так и по сравнению с планом, снизился

соответственно на -0,1228 р. и на -0,0451 р.

Планом предусматривалось снизить данный

показатель по сравнению с предыдущим

годом на 8,2%. Фактически план перевыполнен:

уровень себестоимости произведенной

продукции (работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки в отчетном периоде по сравнению

с предыдущим годом снизился на 12,96%

((0,8250/0,9478)*100 – 100), а по сравнению с планом

– на 5,18%. Таким образом, в организации

в отчетном периоде наблюдается рост

эффективности использования

производственных ресурсов и осуществления

затрат.

На следующем этапе

проводится факторный анализ уровня

себестоимости произведенной продукции

(работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки. Непосредственное влияние

на изменение уровня себестоимости

произведенной продукции (работ, услуг)

на 1 р. произведенной продукции (работ,

услуг) в текущих ценах за вычетом

начисленных налогов и сборов из выручки

оказывают три фактора:

1) изменение

структуры произведенной продукции

(работ, услуг);

2) изменение уровня

себестоимости отдельных видов продукции

(работ, услуг);

3) изменение цен

на продукцию (работы, услуги).

Расчет названных

факторов проводится при помощи приема

цепных подстановок. Исходные данные

содержатся в табл. 6.4, расчет влияния

факторов – в табл. 6.5.

Себестоимость

фактически произведенной продукции

(работ, услуг) по плановой себестоимости

(25 120 тыс. р.) определяется путем

умножения фактического выпуска продукции

(работ, услуг) на плановый уровень затрат

на единицу продукции (работ, услуг).

Фактический объем

производства продукции (работ, услуг)

в текущих ценах за вычетом начисленных

налогов и сборов из выручки в плановых

ценах (29 568 тыс. р.) определяется путем

умножения фактического выпуска продукции

(работ, услуг) на цены, предусмотренные

планом.

Таблица

6.4. Исходные

данные для проведения факторного анализа

уровня себестоимости произведенной

продукции (работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки

|

Показатель |

Уровень |

|

А |

1 |

|

1. |

25 340 |

|

2. |

|

|

а) по плановой |

25 120 |

|

б) по фактической |

24 901 |

|

3. |

29 124 |

|

4. |

|

|

а) в плановых |

29 568 |

|

б) в фактических |

30 183 |

|

5. |

0,8701 |

|

6. |

|

|

а) |

0,8496 |

|

б) |

0,8422 |

|

в) |

0,8250 |

Таблица

6.5.Расчет

факторов, повлиявших на изменение уровня

себестоимости произведенной продукции

(работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки

|

Факторы |

Размер |

|

А |

1 |

|

1. |

-0,0205 |

|

2. |

-0,0074 |

|

3. |

-0,0172 |

|

4. |

-0,0451 |

Таким

образом, как видно из расчетов (табл.

6.5), фактический уровень себестоимости

произведенной продукции (работ, услуг)

на 1 р. произведенной продукции (работ,

услуг) в текущих ценах за вычетом

начисленных налогов и сборов из выручки

снизился в отчетном периоде по сравнению

с запланированной величиной

на 0,0451 р., при этом все три фактора

повлияли в сторону уменьшения данного

показателя.

Так,

уровень себестоимости произведенной

продукции (работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки снизился в отчетном периоде

по сравнению с планом за счет:

-

изменения

структуры выпущенной продукции (работ,

услуг) – на 0,0205 р.; -

снижения

уровня себестоимости отдельных видов

продукции (работ, услуг) – 0,0074 р. Это

чистая экономия, достигнутая в результате

снижения затрат материальных ресурсов,

роста производительности труда,

использования более прогрессивной

техники и технологии и т.д.; -

роста цен на на

продукцию (работы, услуги) – на 0,0172 р.

Следующим этапом

анализа является изучение влияния

факторов, воздействующих на показатель

уровня себестоимости произведенной

продукции (работ, услуг) на 1 р. произведенной

продукции (работ, услуг) в текущих ценах

за вычетом начисленных налогов и сборов

из выручки, на изменение суммы прибыли

от реализации продукции, работ, услуг

(табл. 6.6). Размер влияния соответствующих

факторов на прибыль определяется

посредством умножения абсолютного

изменения уровня себестоимости

произведенной продукции (работ, услуг)

на 1 р. произведенной продукции (работ,

услуг) в текущих ценах за вычетом

начисленных налогов и сборов из выручки

за счет каждого фактора на выручку за

фактический объем реализации по плановым

ценам, которая составляет 36 360 тыс. р.

Таблица

6.6. Анализ

прибыли от реализации продукции (работ,

услуг)

|

Факторы |

Расчет влияния |

Влияние |

|

А |

1 |

2 |

|

Изменение |

-0,0205 х 36 360 / 100 |

+745,38 |

|

Изменение |

-0,0074 х 36 360 / 100 |

+269,07 |

|

Изменение |

-0,0172 х 36 360 / 100 |

+625,39 |

|

Всего: |

-0,0451 х 36 360 / 100 |

+1 639,84 |

*

– влияние берется с обратным знаком.

На основании данных

табл. 6.6 можно сделать вывод, что прибыль

от реализации продукции (работ, услуг)

в отчетном периоде по сравнению с планом

увеличилась на 1 639, 84 тыс. р., в том числе

за счет изменения структуры произведенной

продукции (работ, услуг) прибыль

увеличилась на 745,38 тыс. р., вследствие

снижения уровня себестоимости отдельных

видов продукции (работ, услуг) –

увеличилась на 269,07 тыс. р., а за счет

роста отпускных цен на продукцию (работы,

услуги) – увеличилась на 625,39 тыс. р.

Расчет себестоимости – очень сложный процесс. Важно не только правильно обобщить все затраты. Надо еще разделить их на прямые и косвенные, учесть незавершенное производство, посчитать отклонения факта от нормы, корректно применить выбранный на предприятии метод калькулирования. Читайте в статье о том, как это делается, а заодно смотрите примеры.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

- По элементам.

- Прямые и косвенные.

- Нормативные и фактические.

- Текущие и прошлого периода.

- Переменные и постоянные.

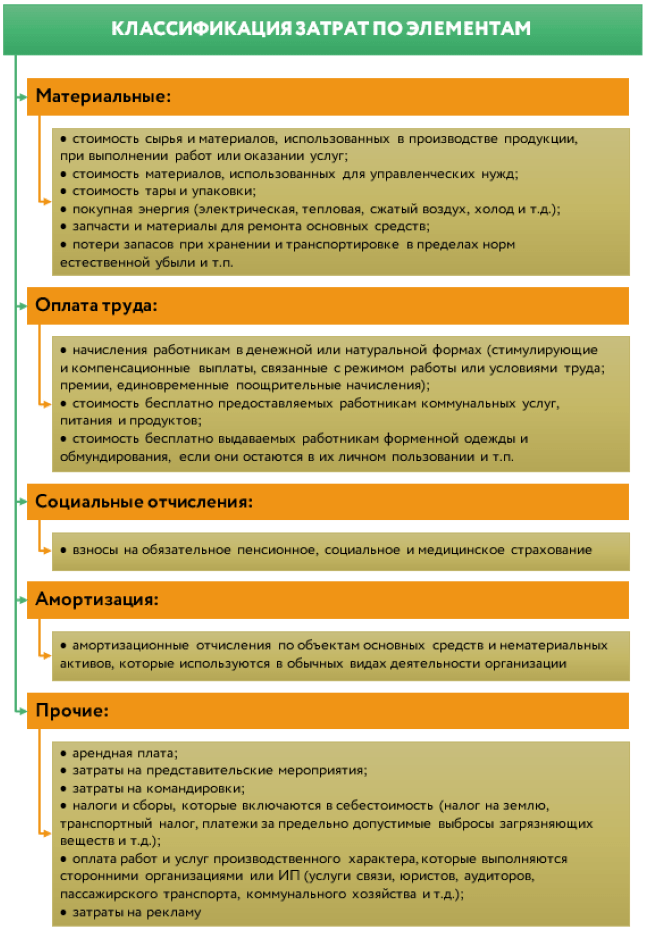

1. По элементам

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

- часть затрат являются капитальными. Это все, которые связаны с приобретением основных средств и нематериальных активов. Цена их покупки не попадает разом в стоимость продукта, а переносится туда частями через амортизационные отчисления в течение более одного года;

- некоторые траты сразу становятся расходом, минуя стадию затрат. Например, штрафы за невыполнение договорных условий, отрицательные курсовые разницы по операциям с валютой, проценты по заемным средствам, остаточная стоимость выбывающих основных средств. Названное никогда не окажется в себестоимости продукции, потому что относится к прочим расходам.

Важно также отличать затраты от расходов. Вот несколько моментов:

- расходы – часть затрат, которая уменьшила финансовый результат. Например, себестоимость произведенной продукции, лежащей на складе, – это затраты, собранные в оценке актива. Как только продукцию продадут, затраты станут расходом. В основе процесса – принцип соответствия доходов и расходов: признали доход от продажи чего-то – сразу списали затраты на это что-то в расходы;

- затраты показываются в балансе, а расходы – в отчете о финансовых результатах;

- текущие затраты оседают по дебету бухгалтерских счетов 20, 23, 25, 26, 29, 44, а расходы – по дебету 90 и 91. В этом смысле знатокам бухучета проще не перепутать одно с другим. Для них подсказка – в счетах.

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

Поступают так:

- суммируют прямые траты отдельно по видам продукции, а косвенные – по их общей величине без разбивки;

- выбирают базу распределения косвенной составляющей из числа элементов прямой. Это может быть, например, прямая зарплата рабочих либо прямые материалы. В соответствии с ней считают, сколько приходится накладных трат на конкретную номенклатурную позицию.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

- в течение месяца готовая продукция приходуется по нормативной себестоимости;

- в конце месяца выполняется подсчет фактического значения после начисления зарплаты, страховых взносов, амортизации, налогов и распределения косвенной составляющей;

- одновременно выявляется отклонение между фактом и планом. Если факт окажется больше, то получается перерасход. В противном случае – экономия. Перерасход списывается на увеличение расходов в момент продажи готовой продукции, а экономия – на их уменьшение.

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

- по материальным затратам;

- по прямым затратам;

- по полной стоимости исходя из нормативной или фактической величины.

Для единичного производства применяется только последний вариант.

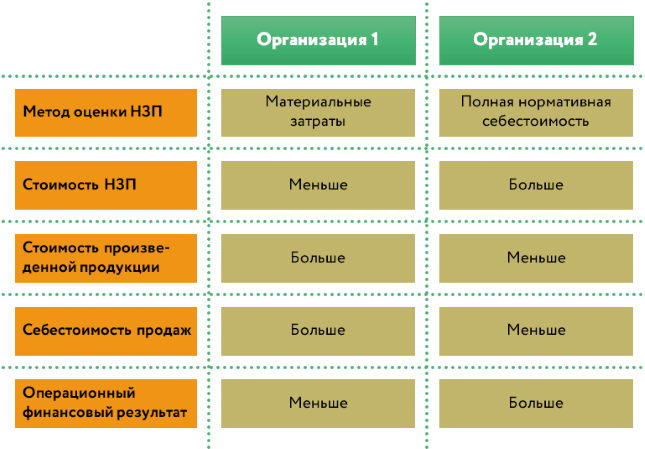

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

- оплата труда рабочих-сдельщиков;

- страховые взносы, начисленные на нее;

- вспомогательные материалы навроде шурупов, клея и т.п.

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

- руководитель, главбух, вахтер или уборщица все равно получат свою зарплату;

- бухгалтер начислит ежемесячную амортизацию на здания, офисную мебель или технику, а еще спишет запчасти и бензин на автомобиль начальника.

Не со всеми затратами все так однозначно. Поэтому выделяются условно-постоянные или условно-переменные группы. Пример: зарплата менеджера по продажам. Она складывается из постоянной части – оклада, и переменной – процента от реализации.

В отличие от предыдущих классификаций без этой получится обойтись, когда считаете полную себестоимость. Она пригодится, только если в основе вычислений – метод директ-костинг. О нем читайте дальше.

Калькуляция себестоимости: методы расчета

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

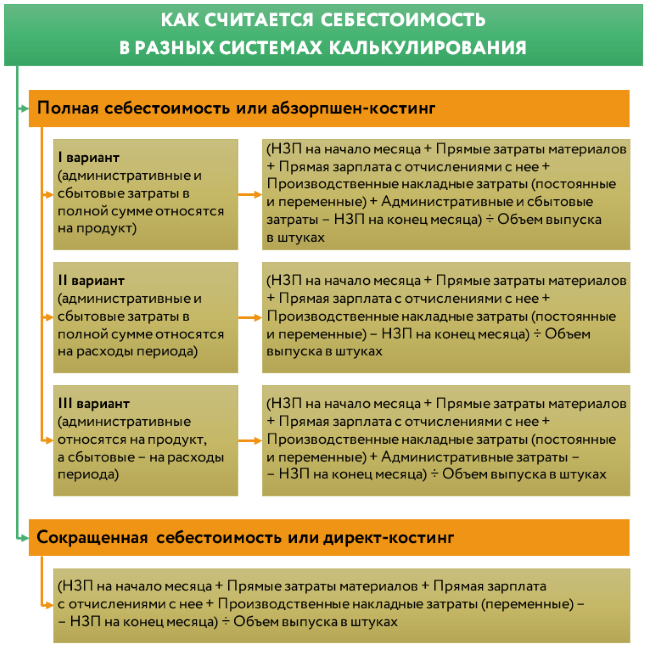

- Полная себестоимость (метод полного поглощения затрат, полный производственный учет, абзорпшен-костинг).

- Сокращенная себестоимость (метод неполной или усеченной себестоимости, маржинальное калькулирование, директ-костинг).

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

|

Виды затрат |

Как затраты включаются в стоимость продукта |

|

|

абзорпшен-костинг |

директ-костинг |

|

|

Переменные производственные (счета 20, 23, 25, 29) |

относятся на продукт |

относятся на продукт |

|

Постоянные производственные (счета 20, 23, 25, 29) |

включаются в расходы периода |

|

|

Переменные административные (счет 26) |

или

|

относятся на продукт |

|

Постоянные административные (счет 26) |

включаются в расходы периода |

|

|

Переменные сбытовые (счет 44) |

или

|

относятся на продукт |

|

Постоянные сбытовые (счет 44) |

включаются в расходы периода |

|

|

Примечания.

|

Смотрите на схеме, как считается себестоимость единицы продукта при каждом из вариантов.

Рисунок 4. Себестоимость единицы продукции: формула

В отношении систем калькулирования важно понимать следующие моменты.

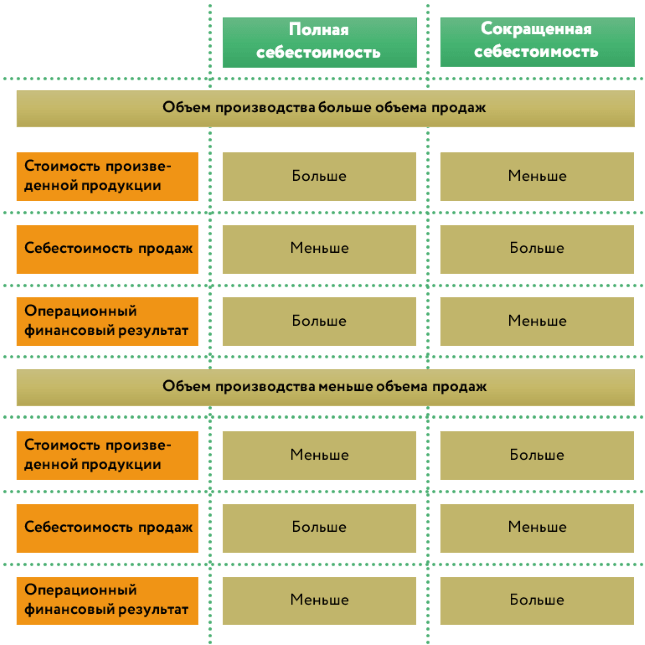

Момент 1. В разных системах между видами продукции распределяется одна и та же сумма затрат, просто делается это по своей методике. Поэтому не воспринимайте данные подходы как методы оптимизации расходов.

Момент 2. В то же время операционный финансовый результат при подсчете полной и усеченной себестоимости может оказаться различным даже при одних и тех же исходных данных. Так будет, когда объемы производства и продаж численно разойдутся.

Например, организация произвела 10 шкафов, а продала только 8. При использовании абзорпшен-костинг в себестоимости двух непроданных шкафов на балансе осядут, в том числе постоянные производственные расходы. Значит, балансовая оценка запасов окажется выше на эту величину, а операционные расходы – меньше. Итог: прибыль от продаж (операционная) сформируется в большей величине, чем в ситуации с директ-костингом. Ведь метод «затянет» в расходы все постоянные траты компании без их распределения на остаток продукции.

Справедлива и обратная ситуация. Допустим, произвели 10 шкафов, а продали 12. Два были изготовлены еще в прошлом месяце. Тогда при абзорпшен-костинг в расходы кроме производственных накладных расходов текущего месяца попадет их постоянная часть с предыдущего периода. Она «сидит» с себестоимости двух шкафов с остатка. Бóльшая сумма расходов сформирует меньшую прибыль, чем в случае с директ-костинг. Там все постоянные затраты месяца в полной сумме уменьшают финансовый результат этого же временного промежутка.

Смотрите логику данных рассуждений в виде схемы правил.

Рисунок 5. Как метод калькулирования себестоимости влияет на финансовый результат

Момент 3. Обе системы калькулирования сочетаются с использованием нормативных затрат. Это методика стандарт-костс. Она реализуется не сама по себе, а внутри способов полной или сокращенной себестоимости.

Момент 4. Организации сами решают, какую систему калькулирования применять. У каждой из них есть свои плюсы и минусы. Основные мы привели в таблице 2.

Таблица 2. Полная и сокращенная себестоимость: преимущества и недостатки

|

Система калькулирования |

Плюсы |

Минусы |

|

Абзорпшен-костинг |

|

|

|

Директ-костинг |

|

Требуется дополнительная настройка в части:

|

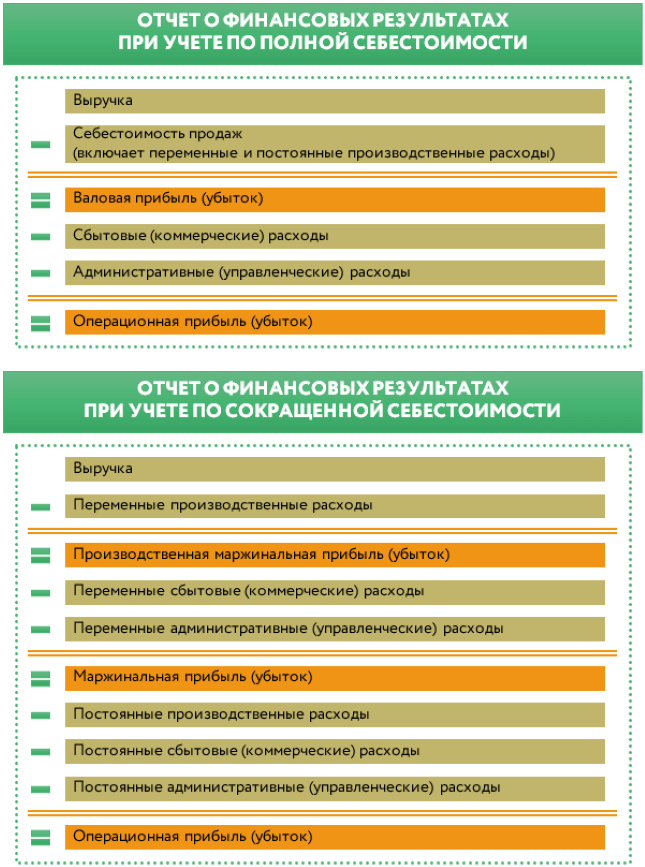

На схеме привели варианты отчета о финансовых результатах для каждой из систем калькулирования.

Рисунок 6. Формат отчета о финансовых результатах для систем абзорпшен-костинг и директ-костинг

Расчет себестоимости продукции на предприятии: пример

Закрепим теоретический блок практикой. Начнем с простого примера, который постепенно усложним. Ко всем ситуациям примéним метод абзорпшен-костинг. Каждый раз будем искать ответ на вопрос: «Как рассчитать полную себестоимость единицы продукта?».

Пример 1. Однономенклатурное производство, фактические затраты

ООО «Альфа» изготавливает стулья одного вида. НЗП не возникает. Готовая продукция учитывается по фактической себестоимости. Затраты в марте на производство 1 000 шт. изделий смотрите в таблице.

Так как это однономенклатурное производство, то нет смысла выделять косвенные затраты. Причина: их не требуется разносить между видами продукции. Значит, решение сведется к суммированию всех трат и делению на 1 000 штук.

|

Показатель |

Сумма, тыс. руб. |

|

Материальные затраты |

500 |

|

Зарплата |

300 |

|

Отчисления с зарплаты (включают страховые взносы и платежи от несчастных случаев на производстве и профессиональных заболеваний) |

92,7 |

|

300 × 30,9% |

|

|

Амортизация |

15 |

|

Прочие операционные траты |

43 |

|

Итого |

950,7 |

|

Себестоимость одного стула, руб. |

950,7 |

|

950 700 ÷ 1 000 |

Пример 2. Многономенклатурное производство, фактические затраты

Предположим, что ООО «Альфа» изготавливает стулья двух видов – «А» и «В». В марте выпустили 700 и 800 шт. соответственно. База распределения косвенных затрат – основная зарплата. Исходные данные, а заодно расчет – в таблице.

|

Показатель |

Прямые затраты |

Косвенные затраты |

|

|

Стул «А» |

Стул «В» |

||

|

Материальные |

400 |

600 |

30 |

|

Зарплата |

200 |

350 |

80 |

|

Отчисления с зарплаты (30,9%) |

92,7 |

108,15 |

24,72 |

|

Амортизация |

× |

× |

20 |

|

Прочие операционные |

× |

× |

60 |

|

Итого, тыс. руб. |

692,7 |

1 058,15 |

214,72 |

|

Косвенные затраты, распределенные на вид продукта, тыс. руб. |

78,08 |

136,64 |

214,72 |

|

214,72 ÷ (200 + 350) × 200 |

214,72 ÷ (200 + 350) × 350 |

||

|

Себестоимость одного стула, руб. |

1 101,11 |

1 493,49 |

× |

|

(692,7 + 78,08) ÷ 700 × 1 000 |

(1 058,15 + 136,64) ÷ 800 × 1 000 |

Пример 3. Многономенклатурное производство, нормативные затраты

Дополним условие предыдущего примера информацией о нормативной себестоимости одного стула по видам:

- А – 1 050 руб.;

- В – 1 470 руб.

Как отмечали выше, в реальной практике сложно вести учет продукции по фактической себестоимости. Ведь о том, что она равняется 1 101,11 и 1 493,49, бухгалтер узнает только в конце месяца. А принимать ее из цеха на склад нужно по мере изготовления.

Поэтому по ходу месяца стулья приходуются по стоимости 1 050 и 1 470 руб. По итогам отчетного периода считается отклонение. С одного стула оно равно:

- А: 1 050 – 1 101,11 = -51,11 руб. (перерасход);

- В: 1 470 – 1 493,49 = -23,49 руб. (перерасход).

В течение периода выпуска эти суммы числятся на счете 40 и увеличивают стоимость запасов на остатке. В конце месяца они относятся в расходы на увеличение себестоимости продаж.

Пример 4. Многономенклатурное производство долгого цикла

ООО «Бета» изготавливает резную мебель на заказ. В марте в производстве находятся три шкафа. Два начаты в прошлом месяце и к концу периода будут завершены. Еще один останется в НЗП с готовностью 80%. Так как производство – единичное, то НЗП оценивается по полной стоимости исходя из фактических затрат. База распределения косвенной составляющей – основная зарплата.

Вот данные о затратах за март, а также о величине НЗП на начало месяца по двум шкафам (в тыс. руб.).

|

Показатель |

Шкаф А |

Шкаф В |

Шкаф С |

× |

|

Полная фактическая себестоимость данной модели шкафа |

70 |

90 |

140 |

× |

|

Процент готовности/ Величина НЗП на начало месяца |

50% / 35 |

80% / 72 |

× |

× |

|

Прямые затраты |

Косвенные затраты |

|||

|

Материальные |

5 |

3 |

20 |

8 |

|

Зарплата |

11 |

5 |

28 |

45 |

|

Отчисления с зарплаты (30,9%) |

3,399 |

1,545 |

8,652 |

13,905 |

|

Амортизация |

× |

× |

× |

9,5 |

|

Прочие операционные |

× |

× |

× |

11 |

|

Итого |

19,399 |

9,545 |

56,652 |

87,405 |

|

Косвенные затраты, распределенные на продукт |

21,851 |

9,932 |

55,621 |

87,405 |

|

87,405 ÷ (11 + 5 + 28) × 11 |

87,405 ÷ (11 + 5 + 28) × 5 |

87,405 ÷ (11 + 5 + 28) × 28 |

||

|

Процент готовности/ Величина НЗП на конец месяца |

100% / 0 |

100% / 0 |

80% / 112,273 |

× |

|

Фактическая себестоимость одного шкафа |

76,250 |

91,477 |

× |

× |

|

(35 + 19,399 + 21,851 – 0) |

(72 + 9,545 + 9,932 – 0) |

Шкаф еще не готов |

Заметьте: мы сознательно упростили и хозяйственные ситуации, и расчеты по ним. Например, все косвенные затраты собрали в одной величине общей суммой. Но в реальности это не так. В их составе одновременно находятся:

- общепроизводственные;

- общехозяйственные;

- сбытовые.

Причем у организации есть право выбирать, куда и как их относить.

Первые однозначно пойдут на продукт в полной сумме при калькулировании по абзорпшен-костинг.

Вторые и третьи могут стать расходом периода, если так написано в учетной политике. А могут сформировать стоимость продукта. Формулы для разных вариантов мы приводили выше.

Выходит, расчет себестоимости продукции на производстве – не только сложный, но еще и весьма вариативный процесс. Только пóмните: перемены систем расчета не происходят от месяца к месяцу. Обычно они приурочиваются к началу нового календарного года.

Марина Шахова

Эксперт по предмету «Анализ хозяйственной деятельности»

Задать вопрос автору статьи

Определение 1

Доходы организации – это увеличение экономических выгод юридического лица в результате поступления активов и (или) погашения обязательств.

Определение 2

Затраты организации – это уменьшение экономических выгод юридического лица в результате выбытия активов и (или) возникновения обязательств.

Сущность и состав затрат и доходов организации

Важные места в деятельности любой организации занимают вопросы, связанные с финансовым обеспечением этой деятельности и с получением экономической отдачи от ее ведения. Финансовое обеспечение деятельности организации выражено в форме затрат, получение экономической отдачи – в форме дохода.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

В качестве активов признается имущество, в том числе недвижимое (здания, помещения, земельные участки, транспортные средства и др.), а также денежные средства и долевые ценные бумаги. Обязательства формируются из краткосрочных и долгосрочных кредитов, долговых ценных бумаг и иных заимствований.

Доходы организации подразделяются на текущие доходы и внереализационные доходы. Текущие доходы, как правило, связаны с реализацией произведенной продукции, с оказанием услуг, выполнением работ. К внереализационным (прочим) доходам относятся проценты к получению по финансовым инструментам и доходы от участия в других организациях.

Затраты организации подразделяются на текущие затраты и внереализационные затраты. Текущие затраты связаны с операционной деятельностью организации (как правило, с производством и реализацией продукции). В их состав включают материальные затраты, затраты на оплату труда, суммы начисленной амортизации, прочие затраты. Внереализационные затраты организации представлены штрафами, пени, иными санкциями, процентами, выплаченными по договорам кредита и займа, безвозмездно переданным имуществом.

«Анализ и оценка структуры затрат и доходов организации» 👇

Особенности анализа и оценки структуры затрат и доходов организации

Анализ структуры затрат и доходов организации представляет собой исследовательскую процедуру, направленную, с одной стороны, на определение доли отдельных видов затрат в общей величине затрат, а с другой стороны, на определение доли отдельных видов доходов в общей величине доходов.

Данный анализ проводится на основе данных, которые содержатся в документах бухгалтерского учета. Основным из них является отчет о финансовых результатах организации, который является одной из форм бухгалтерской отчетности и содержит обобщенные сведения об изменении количества и объемов активов и обязательств организации в течении определенного периода (в большинстве случаях – календарного года).

Анализ структуры затрат и доходов позволяет организации решить следующие основные задачи:

- дать качественную оценку характеру возникновения и содержание затрат и доходов;

- зафиксировать изменение состава и структуры затрат и доходов и провести их анализ в динамике;

- осуществлять контроль за движением и состоянием затрат и доходов;

- идентифицировать факторы, которые оказывают влияние на изменение (увеличение или снижение) затрат и доходов;

- рассчитывать коэффициенты, которые свидетельствуют о целесообразности произведенных затрат и об эффективности аккумулирования доходов.

Структура затрат определяется как доля, которую составляет тот или иной вид затрат в общих затратах. Расчет структуры производится по следующей формуле: D = Зi / З • 100%, где D – это доля затрат определенного вида (в %); Зi – это затраты определенного вида (в руб.); З – это общие затраты (в руб.).

Структура доходов определяется как доля, которую составляет тот или иной вид доходов в общих доходах. Расчет структуры производится по следующей формуле: D = Дi / Д • 100%, где D – это доля определенного вида дохода (в %); Дi – это доходы от вида деятельности (в руб.); Д – это общие доходы (в руб.).

Доли затрат и доходов разных видов могут иметь различные значения. Однако в большинстве случаев преобладающими являются затраты и доходы от основной деятельности организации. Особенности этого вида деятельности предопределяют то или иное распределение видов затрат и доходов организации (например, возможно преобладание затрат на оплату труда сотрудников организации или преобладание доходов от сдачи недвижимого имущества в аренду).

Проведение анализа и оценки структуры затрат и доходов организации углубляется с помощью коэффициентных методов, которые, исходя из данных, характеризуют степень эффективности мобилизации и использования денежных средств и иного имущества. Большинство организаций рассчитывают следующие коэффициенты:

- рентабельность активов – рассчитывается как отношение прибыли организации (т.е. разницы между доходами и затратами) к ее активам, выраженным в денежной форме;

- рентабельность продаж – рассчитывается как отношение прибыли организации к ее выручке от продаж;

- рентабельность затрат – рассчитывается как отношение прибыли организации к ее затратам;

- доля выручки от продаж на 1 руб. доходов – рассчитывается как отношение выручки организации от продаж к ее доходам;

- доходы на 1 руб. активов – рассчитывается как отношение доходов организации к ее активам, выраженным в денежной форме;

- доходы на 1 руб. затрат – рассчитывается как отношение доходов организации к ее затратам.

В настоящее время среди экономистов распространено мнение, что анализ и оценка структуры затрат и доходов организации имеет цель, которая заключается в объяснении причин изменения и качества затрат и доходов, а также результата их взаимодействия – чистой прибыли организации. У коммерческих организаций получение чистой прибыли является главной целью деятельности, а для некоммерческих организаций – она является источником финансового обеспечения и способом достижения уставных целей. Поэтому проведение анализа и оценки структуры затрат и доходов является неотъемлемой частью жизнедеятельности всех организаций.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Об оптимальных вариантах расчета, а также о программных продуктах, которые помогут вам рассчитать себестоимость читайте в статье экспертов assino.

Типы себестоимости

Не существует единой классификации себестоимости. Однако, если за основание классификации взять данные, используемые для расчёта, то себестоимость принято делить на плановую, фактическую и сметную.

Плановая себестоимость – ориентировочная стоимость услуг, материала и сырья – ресурсов, которые будут затрачены на производство товара в будущем. Может рассчитываться на любой период.

Фактическая себестоимость – сумма фактических расходов, уже затраченных на производство. Возможна ситуация, когда фактическая и плановая себестоимость не совпадают. Для выявления причин расхождения нужно проводить сравнительный экономический анализ.

Сметная себестоимость – вариант плановой себестоимости, при котором рассчитываются расходы на конкретную продукцию или заказ.

Для правильного расчёта себестоимости продукции нужно произвести классификацию затрат.

Классификация статей затрат

Классифицировать затраты можно с учетом вида расходов – по элементам затрат или по статьям калькуляции.

Поэлементная классификация

Группировка по этому типу предполагает разделение затрат на:

-

Затраты на оплату труда.

-

Материальные затраты. Сюда могут входить материалы, сырье, топливо, электричество или другая энергия на производственные цели.

-

Социальные взносы. Это отчисления в различные социальные фонды: ТФОМС, ПФР, ФСС и др.

-

Амортизация основных средств. Это объем амортизационных отчислений на восстановление амортизационных фондов за конкретный период.

-

Прочие прямые затраты – все остальные расходы, которые напрямую относятся к производству продукции.

Классификация по элементам позволяет

-

Рассчитать структуру затрат и сформировать смету затрат.

-

Обосновать капитальные вложения.

-

Спланировать объем оборотных средств.

-

Разработать комплекс мер для снижения себестоимости.

Существенный минус этого метода заключается в том, что с его помощью можно лишь выявить объем расходов, но для полноценного планирования производства, а также для фактического снижения себестоимости продукции нужно также установить взаимосвязь расходов и мест их возникновения.

Более информативным методом является расчет затрат по статьям калькуляции.

Калькуляционная классификация

В отличие от поэлементной классификации калькуляционная отражает именно места возникновения затрат по статьям калькуляции.

Расходы сгруппированы так же, как и список статей калькуляции. Это позволяет комплексно планировать производство и производить расчет себестоимости единицы продукции.

При составлении списка статей калькуляции учитывается характер и структура производства.

В качестве примера мы рассмотрим список статей расходов, который широко применяется в производственных предприятиях:

-

Материалы и сырье (за вычетом отходов).

-

Закупленные изделия/услуги или полуфабрикаты от поставщиков.

-

Оплата труда работникам производства.

-

Отчисления в социальные фонды и налоги.

-

Топливо и энергия.

-

Расходы на модернизацию оборудования и развитие имеющихся мощностей.

-

ОХР (общехозяйственные расходы).

-

ОПР (общепроизводственные расходы).

-

Потери от брака и недостачи.

-

Другие производственные расходы.

-

Расходы вне производства.

Затраты по всем 11 статьям составляют полную себестоимость, подразумевающую также коммерческие расходы: транспортные затраты и сбыт продукции.

Формула расчета себестоимости

На примере покажем, как посчитать себестоимость продукции при помощи формулы.

Себестоимость = Стоимость производства изделия + расходы на его реализацию.

Более сложная формула расчёта себестоимости предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

ПС = С + Э + А + ЗП + ОЗП + СбР + ПР,

где:

-

С – сырье;

-

Э – энергоносители;

-

А – амортизация;

-

ЗП – заработная плата;

-

ОЗП – отчисления от з/п;

-

СбР – сбытовые расходы;

-

ПР – прочие расходы.

Для примеравозьмем предприятие, которое занимается выпуском хлебной продукции. Рассмотрим, какие расходы могут быть на производство партии хлеба в количестве 100 000 штук:

-

Сырье и материалы – 1 392 682 руб.

-

Электроэнергия на технологические цели – 28 000 руб.

-

Вода на технологические цели – 46 800 руб.

-

Затраты на оплату труда – 137 485 руб.

-

Отчисления от заработной платы – 41 246 руб.

-

Амортизация – 32 172 руб.

-

Прочие расходы – 15 850 руб.

-

Сбытовые расходы – 34 118 руб.

Тогда себестоимость всей партии хлеба составит:

1 392 682 + 28 000 + 46 800 + 137 485 + 41 246 + 32 172 + 15 850 + 34 118 = 1 728 353

Расчёт себестоимости единицы продукции: 1 728 353 / 100 000 = 17,28 руб.

Теперь вы знаете как посчитать себестоимость продукции на производстве.

Кажется, что для этого достаточно калькулятора, листка бумаги и ручки. Однако это работает лишь в теории.

Промышленные производства обладают сложной структурой и множеством финансовых операций – без современных средств автоматизации тут не обойтись.

Как с помощью программ учета рассчитать себестоимость продукции

Рассчитать себестоимость продукции можно и в Excel, однако этот вариант подойдет лишь совсем небольшим предприятиям.

Для предприятий с большим объемом продукции фирма 1С разработала комплекс программных решений, с помощью которых легко провести расчеты как затрат, себестоимости, так и валовой прибыли, а самое главное – автоматизировать эти процессы.

1C:ERP

1С:ERP – современное программное решение для автоматизации средних и крупных предприятий различных отраслей. Этот комплекс особенно полезен для крупных предприятий с большим объемом продукции и сложными циклами производства.

С помощью 1C:ERP можно оценить как трудовые, материальные, так и денежные расходы.

В программе реализован расчет в разрезе подразделений и различных сфер деятельности – они выступают местами затрат.

Рассмотрим как в 1C:ERP можно рассчитать себестоимость продукции

Нужно учитывать, что до регламентных операций по закрытию месяца в отчете о себестоимости мы будем видеть только количественные показатели.

Также можно учитывать и по плановой цене, присутствует механизм предварительного ежедневного расчёта СС.

Для получения суммовых оценок необходимо рассчитать себестоимость.

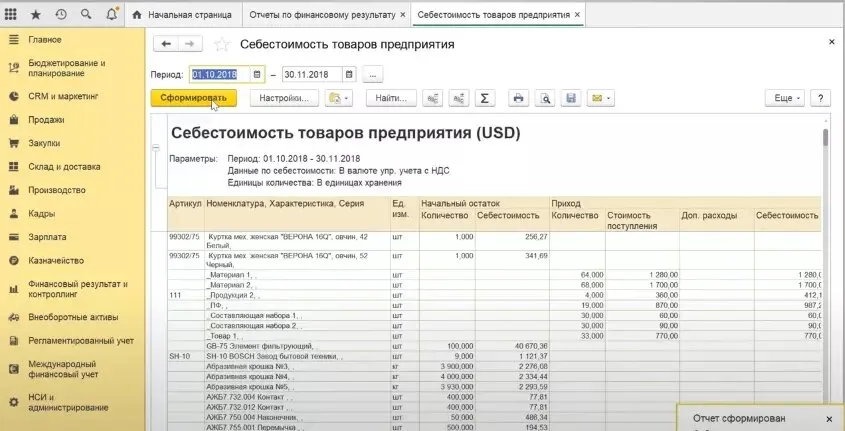

Этот расчет формируется автоматически при помощи документа «Расчет себестоимости товаров» (рис. 1).

Расчет себестоимости товаров производится по организации – в соответствии с методом оценки стоимости, который указан в ценовой политике организации.

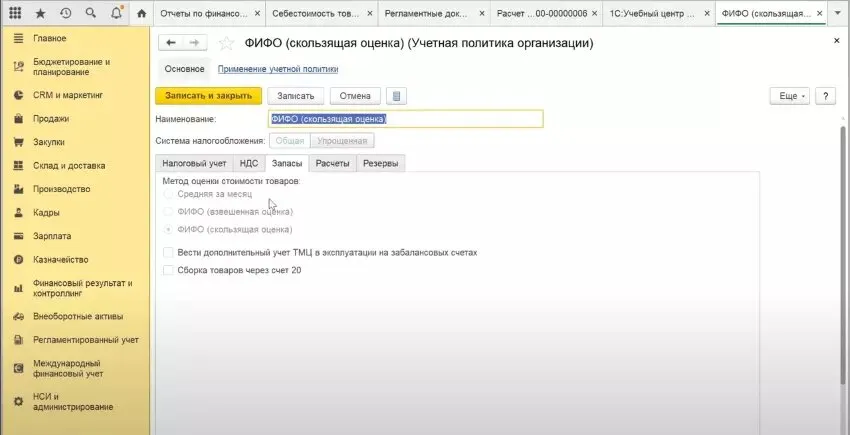

Себестоимость в программе можно рассчитать тремя методами (рис. 2):

-

средняя за месяц;

-

ФИФО (взвешенная оценка);

-

ФИФО (скользящая оценка).

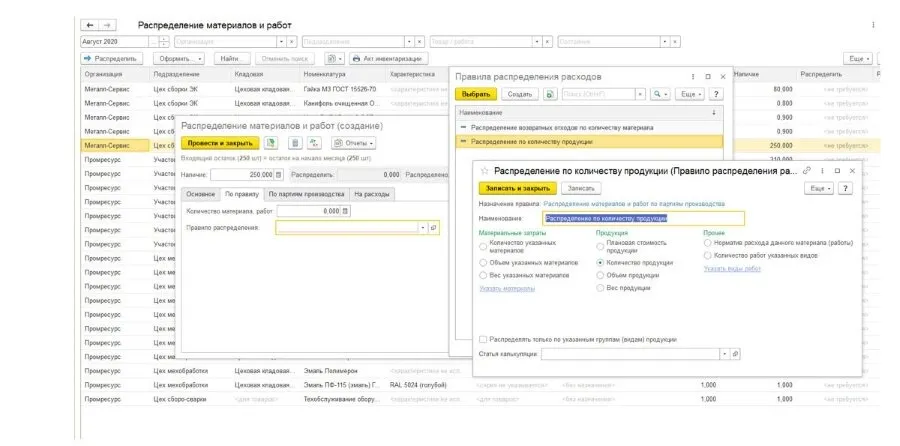

В документе «Распределение материалов и работ на себестоимость продукции» разносятся расхождения планового выпуска от фактического, а также здесь можно перевести номенклатурные затраты в постатейные – списать материалы на затраты (рис. 3).

Несмотря на комплексный подход в 1С:ERP при расчете себестоимости необходимо упомянуть определенные особенности: отсутствует функционал по распределению расходов «из статьи в статью».

Приходится создавать еще одну статью, что увеличивает справочник.

Внедрение программ 1С

Программные продукты от 1С обладают большим функционалом по расчету себестоимости, валовой прибыли, рентабельности и других экономических показателей.

Предприниматель будет владеть ситуацией и сможет не только грамотно планировать производство и закуп, но и улучшить финансовые показатели, в том числе за счет снижения себестоимости.

Кроме подбора самой программы важно также грамотное внедрение – лучше обращаться к профессионалам!