За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

Какие бывают проценты по вкладам в банке?

Как правильно рассчитать проценты по вкладу?

Примеры расчетов по вкладам

Какие вклады облагаются налогом?

Какие бывают проценты по вкладам в банке?

Проценты делятся по умолчанию на простые и сложные. И начисление процентов происходит двумя способами – по простой и сложной формуле. Второй способ включает в себя несколько схем, отличающихся друг от друга вариативностью произведения расчетов. В чем отличие простых процентов от сложных?

Простые

Особенность данного вида начислений заключается в том, что проценты по вкладу не плюсуются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Узнать ставку по любому вкладу можно в Телеграм-боте Сравни Вклады. Пользуйтесь им, чтобы узнавать, где максимальный процент на сегодня.

Все сроки обозначаются по выбору вкладчика.

Сложные

Второй вариант применяется для вкладов с капитализацией. Проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.

Как правильно рассчитать проценты по вкладу?

Для начала нужно уяснить для себя все условия по вкладу, в частности, периодичность начисления процентов (ежемесячно, ежеквартально и т.д.), вид процентных начислений (простой или сложный). После этого можно вооружиться калькулятором и переходить к расчетам.

Как пользоваться калькуляторами?

Самое простое – воспользоваться калькулятором доходности вклада на сайте банка, в котором клиент открыл или собирается открыть депозит. Например, на сайте Сбербанка. В верхнем меню найти раздел «Вложить и заработать», затем – «Вклады». Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы можно увидеть онлайн-калькулятор, по которому легко рассчитать доход по данному виду вклада. Достаточно ввести сумму, годовую ставку (в калькуляторе по каждому продукту она вводится автоматически), срок вклада и нажать «Рассчитать».

Чтобы просчитать свой доход ручным способом, нужно набрать на калькуляторе сумму вклада, умножить ее на готовую ставку, затем за количество дней, в течение которого действует депозит.

Полученная цифра делится на 100 и на количество дней в году. Это и есть доход по вкладу.

Расчет по простой формуле

Начисления процентов по вкладам без капитализации по простой формуле:

S=(P*I*t:K):100.

Обозначения:

- S – начисленный профит.

- P – сумма вклада.

- I – годовая ставка по депозиту.

- t – срок депозита (к-во дней).

- K – число дней в году (при расчете процентов всегда берется 365 дней, даже в високосный год).

Если клиент вложил 50 000 руб. сроком на год под 4,7%, его доход составит 2350 рублей: (50 000*4,7*365):100=2350.

Чтобы получить максимум от банка, находите лучшие предложения через Телеграм-бот Сравни Вклады.

Расчет по сложной формуле

По желанию клиента проценты по депозиту могут не начисляться на отдельный счет, а прибавляться к телу вклада. В таком случае рассчитывать доходность нужно по другой, более сложной формуле:

S = ((P * I * (t : K)):100) + ((P 1 * I * (t 1 : K)):100).

Особенность этой формулы в том, что начальная и последующая составляющие каждый раз различаются переменными P (размер вклада) и t (к-во дней по депозиту). Так, возьмем пополняемый вклад на 50000, процентная ставка – 12%, срок – 60 дней. Если вкладчик пополнил счет на 20-й день еще на 10 тысяч рублей, получится, что начальный взнос находился на счете 19 дней (t). С 20-го дня по 60-й сумма равна 60 000 руб. Значит, профит будет исчисляться так:

((50 000*12*(19:365)):100+((60 000*12*(20:365)):100 = 312,33+394,52=706,85 руб.

Расчет вкладов с капитализацией

Для расчета процентов по депозитам с капитализацией действует другая формула:

S=(P*I*j:K):100.

Здесь:

- S – проценты.

- P – сумма вклада плюс все дополнительные суммы, полученные от капитализации.

- I – процентная ставка по вкладу.

- t – к-во дней в том отрезке времени, за который выполняется капитализация.

- K – дней в году (365 или 366).

Наглядно это выглядит так: оформлен депозит с капитализацией, например, на 100 тысяч рублей под 11,5%. Срок — три месяца – июнь, июль и август. Профит на первый месяц будет 945 руб. — (100000*11,5*30:365:100). Доход плюсуется в начальному вкладу, и таким образом за второй месяц начислено будет: 100945*11,5*31:365:100= 985 руб. В августе также 31 день, соответственно делается расчет: 101930*11,5*31:365:100=995,5 руб.

Как видно, градация процентов происходит ежемесячно, и при одинаковой процентной ставке вклад с капитализацией более выгоден.

Как вычислить доход с учетом эффективной ставки?

Ставки с подобной характеристикой применимы только для вкладов с капитализацией. Доходность нарастает по цепочке:

- невыплаченный профит добавляется к основной сумме;

- увеличивается сумма на депозите;

- соответственно, начисляются более высокие проценты;

- растет конечный доход.

Эффективная процентная ставка — это расчет профита, начисленного к сумме первичного вклада к окончанию срока депозита. Вычислить ее можно по формуле:

(P*S)*(365:d)*100.

P – это профит за весь период депозита.

S — сумма вклада.

d — срок депозита.

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91:365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка — 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Какие вклады облагаются налогом?

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

В 2018 году останется неизменной ставка по вкладам, не облагаемая налогом. Она соответствует формуле «Ключевая ставка ЦБ + 5%». Это значит, что при ключевой ставке в 8,25%, введенной Центробанком в начале года для привлечения клиентов, максимальный доход по вкладам, за который не придется платить налог, — 13,25%. Прибыль выше этого значения будет облагаться налогом. Для информации: при превышении ключевой ставки ЦБ налог на вклады может доходить до 35 %. Однако превышать этот порог невыгодно самому банку, потому что он сам вынужден будет платить отчисления в Агентство страхования вкладов по повышенной ставке.

Получите больше выгоды в Телеграм-боте Сравни Вклады. Здесь можно отслеживать все специальные предложения и бонусы для вкладчиков.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

где:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

| Проценты по вкладу | Доход, руб. |

|---|---|

|

Простые |

12 303 |

|

Сложные: |

|

|

ежедневные |

12 521 |

|

ежемесячные |

12 532 |

|

ежеквартальные |

12 483 |

Однако нельзя однозначно утверждать о предпочтительности сложных процентов для каждого клиента. Оптимальная схема, тип банковского депозита — накопительный счет или вклад — зависят от ваших планов и потребностей:

- желаемый срок действия вклада и вероятность досрочного снятия средств

- необходимость регулярно пополнять счет или снимать средства

- необходимость регулярно снимать проценты

Если закрыт вклад до срока, вне зависимости от того, срочный он или до востребования, банк может применить санкции:

- Пересчитать процент по простой ставке до востребования. Законодательно ее размер не установлен, но большинство банков выплачивают всего 0,1–0,01%.

- Оставить половину или даже треть начальной ставки и тоже сделать перерасчет процентов.

Поэтому перед открытием депозита четко определите его срок и назначение. Райффайзен Банк предлагает банковские вклады без ограничений по снятию и пополнению, где проценты можно получать ежемесячно или добавлять к сумме депозита.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации — получение прибыли. Однако процентные ставки указанные в анонсах депозитов и вкладов дают лишь смутное представление о том, на какой доход можно рассчитывать ежемесячно. Сегодня все банки предлагают своим клиентам рассчитать вклад калькулятором.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до одного дня).

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) — величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем:

(500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

![]()

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р.

Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы:

(502342*0,057*31)/365 = 2431

К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

![]()

Загрузить PDF

![]()

Загрузить PDF

Не все займы и кредиты одинаковы. Понимание принципов начисления ежемесячных платежей по кредиту, включая общую сумму процентов, которую вам в итоге придется выплатить за пользование заемными средствами, очень полезно при выборе идеально подходящих вам условий кредитования. Расчет точной суммы требует определенных вычислений по достаточно сложной формуле, но этот процесс можно упростить, если воспользоваться функциональными возможностями Excel.

-

1

Введите данные по предполагаемому кредиту в кредитный калькулятор, чтобы быстро рассчитать процентные платежи в режиме онлайн. Расчет процентных платежей не сводится к простейшим вычислениям. Но, к счастью, быстрый поиск в сети по фразе «кредитный калькулятор» позволит вам без труда рассчитать регулярную сумму аннуитетных платежей по кредиту, если вам известны исходные условия кредитования, которые следует ввести в калькулятор.

- Основная сумма займа — сумма выданного вам кредита. Если вы берете в кредит 50000 рублей, то основная сумма займа тоже составляет 50000 рублей.

- Процентная ставка — процент от суммы займа, который вы уплачиваете кредитору за пользование заемными средствами. Она может быть представлена как в процентном виде (например, 10% годовых), так и в десятичном (0,10).

- Срок кредитования — период полного погашения кредита, обычно указываемый в месяцах. Для долгосрочных ипотечных займов он может указываться в годах. Также всегда полезно ознакомиться с условиями досрочного погашения кредита, так как некоторые банки могут устанавливать определенные ограничения на суммы частичного погашения.

-

Вид платежей — вариант выплат по кредиту. В большинстве случаев кредит гасится равными аннуитетными платежами (это выгоднее банку и удобнее заемщику), но иногда платежи могут быть дифференцированными (уменьшающимися). Если у вас возникают сомнения, прежде чем брать кредит, уточните в банке, каковы конкретные условия платежей по кредиту и есть ли вас выбор.[1]

-

2

Выясните процентную ставку по кредиту, прежде чем брать кредит. Процентная ставка определяет стоимость пользования заемными денежными средствами. Она же лежит в основе расчета общей суммы процентов, которую вы уплатите кредитору за весь срок кредитования. Вам выгодно, чтобы процентная ставка была как можно ниже. Даже 0,5% разницы может представлять огромную сумму в денежном выражении.[2]

Если вы предпочтете уплачивать меньшие суммы по кредиту, вероятно, вам потребуется увеличить срок кредитования, согласиться на более высокую процентную ставку (из-за повышенного риска для кредитора) и заплатить больше процентов, но тем самым уменьшить финансовую нагрузку на свой ежемесячный бюджет. Такой вариант кредитования предпочитают люди с меньшими сбережениями и те, чья зарплата сильно зависит от бонусов и комиссионных. Тем не менее, рекомендуем вам постараться найти такой вариант кредитования, при котором процентная ставка по кредиту не будет превышать 10%. В настоящее время в России проценты по различным видам кредитов, в среднем, колеблются в следующих пределах:-

Автокредит: 7–14% годовых.[3]

-

Ипотека: 6–10% годовых.[4]

-

Потребительский кредит: 10–15% годовых.[5]

-

Кредитные карты: от 0% в льготный период и вплоть до 80% после него.[6]

-

Микрозаймы и микрокредиты: 0,2–2,5% в день. Эти виды займов достаточно опасны, если вам не удастся погасить их в течение 1–2 недель.[7]

Процентные ставки и предельная сумма процентных начислений по микрозаймам и микрокредитам в настоящее время регулируются государством и не могут превышать определенной величины.[8]

-

Автокредит: 7–14% годовых.[3]

-

3

Узнайте частоту начисления процентов по кредиту. С технической точки зрения, частота начисления процентов определяет размеры уплачиваемых процентов кредитору. Чем чаще начисляются проценты, тем большую сумму вам требуется уплатить в итоге, так как у вас фактически будет меньше времени на погашение процентов и предотвращение роста их суммы.[9]

Например, если вы взяли кредит на сумму 100000 рублей по льготной ставке 4% годовых, то общая сумма платежей по кредиту может оказаться разной при различной частоте начисления процентов:- при ежегодном начислении — 110412,17 руб.;

- при ежемесячном начислении — 110512,24 руб.;

- при ежедневном начислении — 110521,28 руб.

-

4

Используйте более длительные сроки займа, чтобы ежемесячно уплачивать меньшие суммы, с учетом того, что в итоге вам придется заплатить больше. Срок займа определяет собой тот период, в течение которого вы обязуетесь погасить кредит.[10]

Опять же, сроки кредитования зависят от конкретных видов займов, и вам следует подобрать для себя такой вариант кредита, где сроки погашения удовлетворят вашим потребностям. Если вы не уверены в том, что вам будет по силам выплачивать менее долгосрочный заем с более высокой суммой ежемесячных платежей, всегда можно подобрать более длительный кредит с меньшими ежемесячными платежами, но большей их итоговой суммой. Более длительный срок кредитования обычно означает увеличение общей суммы уплачиваемых процентов, но позволяет снизить ежемесячные платежи по кредиту.[11]

Допустим, что вы берете автокредит в размере 200000 рублей под 5% годовых. Величина ежемесячных аннуитетных платежей при разных сроках кредитования будет следующей:- при кредите сроком на 24 месяца вы заплатите всего 10583 рублей процентов, но при этом будете выплачивать банку ежемесячно по 8744 руб;

- при кредите сроком на 30 месяцев вы заплатите 13176 рублей процентов, но сумма ежемесячных платежей составит 7106 руб.

-

при кредите сроком на 36 месяцев вы заплатите 15790 рублей, а ежемесячные платежи будут составлять 5994 руб.[12]

Реклама

-

1

Изучите формулу начисления сложных процентов. Несмотря на наличие огромного числа онлайн-калькуляторов для расчета платежей и процентов по кредитам, понимание принципа этих вычислений играет важную роль для принятия осознанного решения по осуществлению займа. Чтобы рассчитать платежи и проценты по кредиту, необходимо воспользоваться математической формулой, которая выглядит следующим образом:

[13]

,- где «i» представляет собой процентную ставку, а «n» — количество выплат по кредиту.

- Как и большинство других финансовых формул, данная формула только внешне выглядит столь устрашающе, но на самом деле вычисления по ней не так сложны. Как только вы поймете принцип подстановки своих данных в формулу, фактический расчет ежемесячных платежей окажется проще простого.

-

2

Скорректируйте процентную ставку под частоту своих платежей по кредиту. Прежде чем подставлять цифры в формулу, скорректируйте процентную ставку “i” под частоту совершаемых платежей по кредиту.

- Допустим, вам удалось взять кредит под 4,5% годовых, а условия кредитования предполагают ежемесячные платежи по кредиту.

- Так как вы совершаете платежи по кредиту ежемесячно, вам необходимо поделить годовую процентную ставку на 12. Если 4,5% (или 0,045 в десятичном виде) разделить на 12, у вас получится 0,00375. Это значение необходимо подставить в формулу вместо «i».[14]

-

3

Определите общее количество платежей по кредиту. Чтобы выяснить, какое число подставить в формулу вместо «n», необходимо рассчитать общее количество платежей по кредиту, которое вам потребуется осуществить за весь срок кредитования.

- Допустим, что вы должны ежемесячно выплачивать кредит в течение 30 лет. Чтобы определить общее количество платежей по кредиту, просто умножьте 30 на 12. У вас получится 360 платежей.[15]

- Допустим, что вы должны ежемесячно выплачивать кредит в течение 30 лет. Чтобы определить общее количество платежей по кредиту, просто умножьте 30 на 12. У вас получится 360 платежей.[15]

-

4

Вычислите сумму ежемесячного аннуитетного платежа. Чтобы выяснить величину ежемесячного платежа по кредиту, вам остается лишь подставить данные в формулу. Предстоящие расчеты могут показаться сложными, но если действовать пошагово, вы достаточно быстро справитесь с вычислениями и узнаете результат. Ниже приведены поэтапные вычисления суммы ежемесячного платежа для указанного выше примера.

-

5

Вычислите общую сумму процентов по кредиту. Теперь, когда вам известна сумма ежемесячных платежей, можно узнать сумму процентов, которую вам потребуется выплатить за весь срок пользования кредитом. Умножьте общее количество платежей на сумму ежемесячных выплат. Затем вычтите из результата первоначальную сумму займа.[16]

- Пользуясь вышеуказанным примером, вам следует умножить 506,69 на 360, и у вас получится 182408 рублей. Это общая сумма выплат по кредиту за весь его срок.

- Вычтите первоначальные 100000 рублей займа из этой суммы, и у вас останется 82408 рублей. Последняя величина отражает сумму процентов, которую вам потребуется уплатить за пользование кредитом.

Реклама

-

1

Введите основную сумму займа, его срок и процентную ставку в одну колонку таблицы Excel. Если вы введете в отдельные ячейки таблицы Excel информацию о сумме займа, сроке кредитования и величине процентной ставки, то программа поможет вам произвести дальнейшие расчеты ежемесячных платежей. Далее по тексту для удобства будет рассмотрен указанный ниже пример.

- Сумма кредита составляет 100000 рублей. Срок кредитования — 30 лет, а годовая процентная ставка — 4,5%.

-

2

Введите значение первоначальной суммы займа с минусом. Программа Excel должна воспринимать эту цифру как вашу задолженность. Для этого ее следует сделать отрицательной и, кроме минуса и самих цифр, больше не вводить никаких знаков, обозначающих валюту.

- -100000 — основная сумма займа.

-

3

Укажите количество платежей по кредиту. При желании можно указать срок кредитования в годах без перевода его в количество месяцев, но тогда расчет будет произведен по ежегодному начислению процентов, а не ежемесячному. А так как обычно кредиты выплачиваются ежемесячно, вам требуется умножить срок кредита на 12 месяцев, чтобы вычислить общее количество ежемесячных платежей. Запишите результат в ячейку ниже.

- -100000 — основная сумма займа.

- 360 — количество платежей по кредиту.

-

4

Конвертируйте процентную ставку в соответствии с количеством выплат по кредиту в году. В рассматриваемом примере нам известна годовая процентная ставка, которая применима к целому году. Однако, выплаты по кредиту должны осуществляться ежемесячно, поэтому необходимо узнать ежемесячную процентную ставку. Так как ставка 4,5% соответствует 12-ти месяцам, просто поделите ее на 12, чтобы вычислить значение месячной процентной ставки. По окончании вычислений не забудьте представить проценты в виде десятичной дроби.

-

5

Воспользуйтесь функцией «=ПЛТ()», чтобы вычислить аннуитетные платежи по кредиту. В Excel заложена готовая формула расчета ежемесячных процентных платежей по кредиту. Для осуществления расчетов вам необходимо лишь подставить в нее свои данные. Кликните по пустой ячейке таблицы, затем найдите строку формул для ручного ввода формулы в ячейку. Она расположена на панели инструментов непосредственно над таблицей справа от кнопки с надписью «fx». Кликните по строке и начните вводить в нее функцию «=ПЛТ(«

- При ручном вводе функции в строку опустите кавычки.

- Если вы уверенный пользователь Excel, можно сделать так, чтобы программа автоматически осуществляла расчеты, используя ссылки на ячейки с исходными данными.

-

6

Введите аргументы функции в правильном порядке. В скобках укажите данные, необходимые для осуществления расчета аннуитетных платежей, разделив их точками с запятой. В приведенном примере после названия функции вам необходимо ввести следующее: «(процентная ставка; количество периодов; первоначальная сумма займа; 0)».

- Для указанного выше примера полная запись в ячейке должна выглядеть так: «=ПЛТ(0,00375;360;-100000;0)».

- Последним аргументом должен быть указан ноль. Он говорит о том, что к концу всех выплат баланс расчетов должен равняться нулю.

- Не забудьте закрыть скобки после ввода аргументов.

-

7

Нажмите клавишу «Enter», чтобы в ячейке отобразился результат расчета аннуитетных платежей. Если вы верно ввели все аргументы функции, то результат расчета появится в соответствующей ячейке таблицы.

- В рассматриваемом примере это будет сумма 506,69 руб.. Именно такова величина ежемесячного платежа по этому кредиту.

- Если вы видите в ячейке ошибку «#ЧИСЛО!» или другой некорректный результат, это означает, что вы неверно ввели функцию или ее аргументы. Дважды перепроверьте строку ввода и попробуйте исправить недочеты.

-

8

Вычислите общую сумму выплат по кредиту, умножив ежемесячный платеж на общее количество выплат. Чтобы выяснить общую сумму платежей по кредиту, вам необходимо лишь умножить ежемесячный платеж на количество платежей за весь срок кредита.

- В рассматриваемом примере умножение 506,69 на 360 дает 182408 рублей. Это общая сумма выплат по кредиту за весь срок кредитования.

-

9

Вычислите общую сумму процентов, уменьшив общие выплаты по кредиту на первоначальную сумму займа. Если вы хотите узнать, сколько всего процентов вам потребуется заплатить за пользование кредитом, необходимо выполнить простейшую операцию вычитания. Уменьшите общую сумму выплат по кредиту на первоначальную сумму займа.

- В рассматриваемом примере необходимо вычесть 100000 рублей из 182408 рублей. В результате вы получите 82408 руб. Это общая сумма процентов за весь срок кредитования.

Реклама

Расчетная таблица для автоматического вычисления процентных платежей

Приведенная ниже таблица разъясняет, каким образом в Excel, в приложении «Google Таблицы» или в иной табличной программе произвести расчет процентных платежей по любым параметрам. Просто заполните ее своими собственными данными. Обратите внимание, что там, где указано  , ввод следует осуществлять через строку ввода формул над таблицей справа от кнопки «Fx». Сочетания букв и цифр (A2, C1 и так далее) соответствуют обозначению конкретных ячеек в программе Excel и приложении «Google Таблицы».

, ввод следует осуществлять через строку ввода формул над таблицей справа от кнопки «Fx». Сочетания букв и цифр (A2, C1 и так далее) соответствуют обозначению конкретных ячеек в программе Excel и приложении «Google Таблицы».

| A | B | C | D | |

|---|---|---|---|---|

| 1 | [Основная сумма займа] | [Общее количество выплат] | [Годовая процентная ставка] | [Месячная процентная ставка] |

| 2 | С минусом сумма займа (-100000) | Общее количество платежей в месяцах (360) | Годовая процентная ставка в виде десятичной дроби (0,05) | Месячная процентная ставка (поделите годовую ставку на 12) |

| 3 | Ежемесячный платеж | FX=ПЛТ(D2;B2;A2;0). ПРИМЕЧАНИЕ: последний аргумент формулы представляет собой ноль. | ||

| 4 | Общая сумма выплат | FX=ПРОИЗВЕД(D3;B2) | ||

| 5 | Общая сумма процентов по кредиту | FX=СУММ(D4;A2) |

Советы

- Понимание принципа вычисления платежей по кредиту позволяет вам отсеять неподходящие варианты кредитования и выбрать именно такие условия, которые вам действительно подходят.

- Если у вас непостоянный доход, вероятно, что лучшим выбором может стать кредит не обязательно с самой низкой ставкой, но с большим сроком кредитования и менее частыми и не такими большими выплатами, несмотря на то, что в общей сложности по нему вам придется заплатить больше процентов.

- Если у вас хорошие постоянные доходы, которые оставляют в вашем распоряжении достаточно много свободных средств, вероятно, разумнее будет воспользоваться кредитом с выгодной ставкой, с меньшим сроком и более высокими ежемесячными выплатами, так как это обеспечит уменьшение общей суммы процентов за весь срок кредитования.

Реклама

Предупреждения

- Нередко кредиты с минимальной процентной ставкой оказываются не самыми выгодными по общей сумме выплат. Со знанием принципов вычисления платежей по кредиту вы сумеете быстро оценить реальную стоимость пользования заемными денежными средствами, которую вам в итоге придется заплатить.

Реклама

Об этой статье

Эту страницу просматривали 20 994 раза.

Была ли эта статья полезной?

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист сервиса Бробанк.ру в этой статье расскажет о простой формуле. Разберем формулу простого расчета процентов, как ею пользоваться и как провести расчет вклада. После этого останется только подставить свои цифры. Также расскажем, от чего зависят ставки по депозитам.

-

Как банки начисляют проценты по вкладам

-

Как выглядит формула простых процентов по вкладу

-

Как рассчитать вклад на специальном калькуляторе

-

Считаем вклад Тинькофф по простой формуле

-

Считаем вклад Тинькофф по сложной формуле

-

Что влияет на ставку по вкладу

Как банки начисляют проценты по вкладам

Процентная ставка — показатель доходности депозита. Сравнивая вклады в разных банках, вы смотрите на ставки. В каком она больше, тому и отдаете предпочтение. Но сам показатель процента не говорит о том, какой именно доход будет в итоге получен вкладчиком.

Ставка 8% годовых не значит, что вы получите 8% прибыли. Точный доход зависит от срока договора, формулы расчета процентов и операций, которые вкладчик проводит со счетом.

Варианты формул расчета:

- Простая. Применяется, когда банк начисляет доход по вкладу и передает его вкладчику. Начисление проводится ежемесячно, ежеквартально, ежегодно или в конце срока. Клиент получает деньги и распоряжаться ими на свое усмотрение.

- Сложная. Применяется для вкладов с капитализацией. Банк каждый месяц или квартал начисляет проценты, которые остаются на счете, увеличивая сумму вклада. В итоге доход становится выше.

Банк указывает ставку в годовом эквиваленте. Но срок вклада может составлять 3, 6, 9, 18 месяцев и так далее. Поэтому за основу можно брать доход за месяц. Например, если это ставка 8% годовых, ежемесячная прибыль составит 8/12, то есть округленно 0,67%. Такой вариант расчета прибыли можно использовать, если сумма вклада не меняется весь срок.

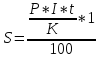

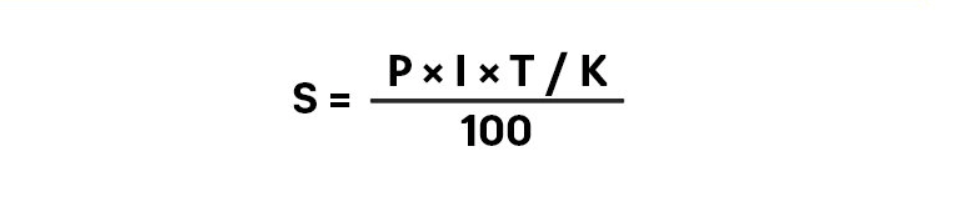

Как выглядит формула простых процентов по вкладу

Если по депозиту нет капитализации, проценты сразу выдают вкладчику или выплачивают по окончании срока размещения, при расчете дохода применяется формула простого процента.

Она выглядит так:

Подпись: Так выглядит формула простых процентов по вкладу.

Расшифровка формулы:

S — прибыль вкладчика

P — сумма вклада

I — процентная ставка

T — количество дней вклада

K — количество дней в году

Теперь рассчитаем прибыль вкладчика по простой формуле. Для примера возьмем депозит Газпромбанка «Копить»:

- 500 000 рублей;

- на 181 день;

- ставка для этого срока — 7,48% годовых;

- капитализации нет;

- доход клиент получит в конце срока.

Подставляем значения в формулу простых процентов по вкладу:

(500000 × 7,48 × 181 )/ 366 : 100 = 18495.

Сумма начисленных процентов составит 18 495 рублей. Именно столько получит вкладчик, если выберет вариант получения дохода одной суммой в конце срока.

Но вкладчик Газпромбанка может выбрать вариант получения процентов ежемесячно. В определенное число каждого месяца банк будет переводить ему начисленный доход на расчетный счет или карту.

В этом случае в срок подставляем количество дней в текущем месяце. Например, для мая, в котором 31 день, расчет будет таким:

(500000 × 7,48 × 31 / 366) : 100 = 3167

Если в месяце 30 дней, клиент получит 3065 рублей.

Каждый месяц потенциальный вкладчик будет получать от Газпромбанка 3167 или 3065 рублей.

Если речь о вкладе с возможностью пополнения или снятия, каждый месяц сумма может быть разной, поэтому и размер дохода не будет постоянным. Каждый месяц проводится отдельный расчет.

| Сумма от | 15 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

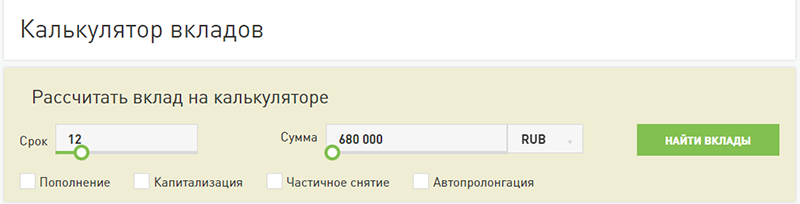

Как рассчитать вклад на специальном калькуляторе

На практике не обязательно знать формулу расчета процентов. Банки начисляют доход честно, применяя сложные или простые проценты. А вкладчики пользуются калькуляторами вкладов, в которые уже запрограммированы все формулы и схемы расчетов.

Сервис Бробанк.ру разработал калькулятор вкладов, которым все могут пользоваться бесплатно. Для расчетов переходите на страницу калькулятора.

Он выглядит так:

Так выглядит калькулятор расчета доходности вкладов на Бробанк.ру.

Для верного расчета определенного вклада внимательно изучите сетку тарифов. Не используйте процент, указанный как максимальный. В тарифах найдете точное значение для выбранного срока.

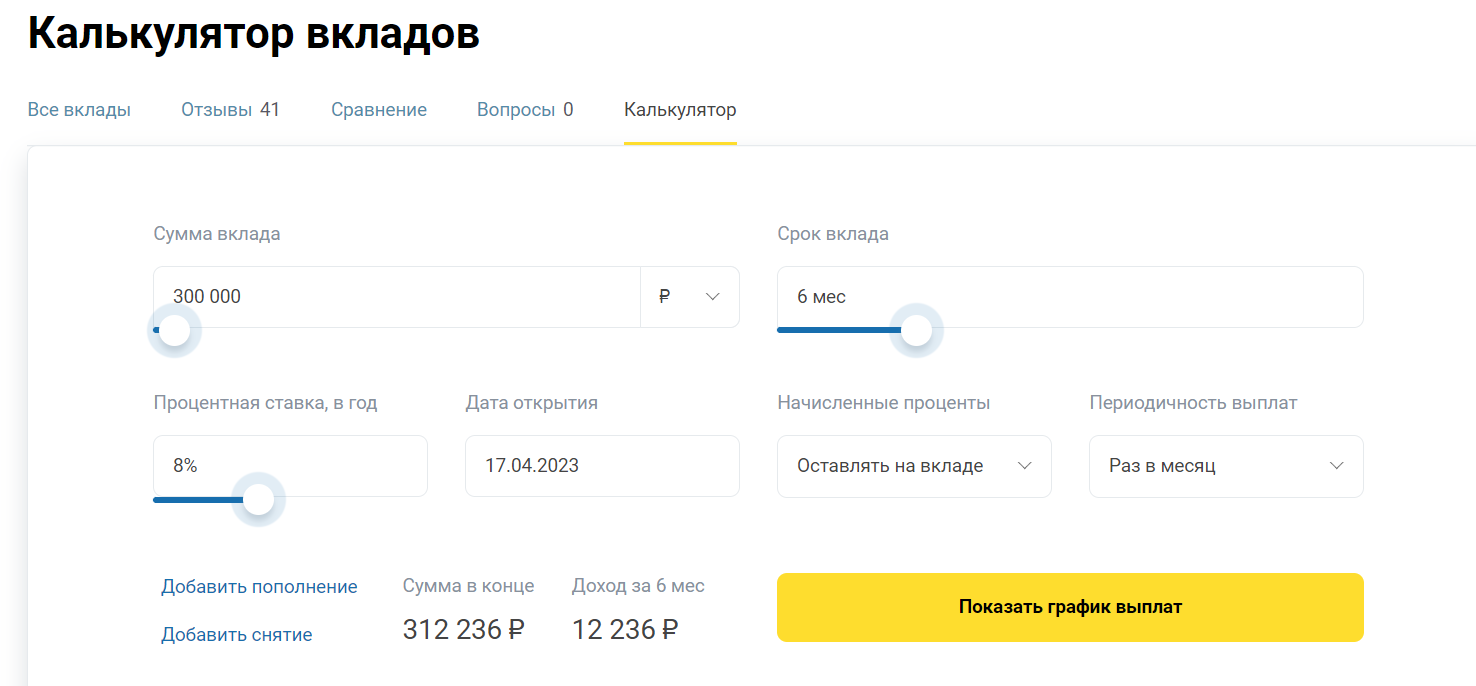

Считаем вклад Тинькофф по простой формуле

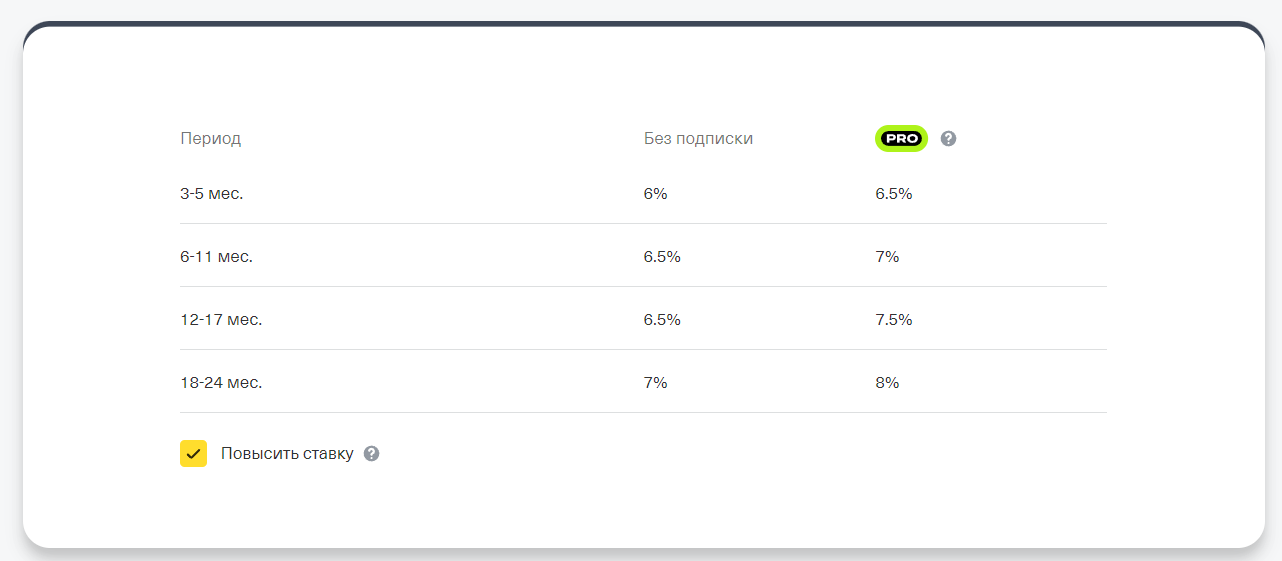

Например, вас заинтересовал вклад Тинькофф, годовая ставка в котором зависит от срока и от наличия у клиента подписки ПРО.

Ставки по вкладам в банке Тинькофф на момент создания материала — на апрель 2023 года.

Рассчитаем на универсальном калькуляторе доходность вклада Тинькофф со следующими параметрами:

- размер вложений — 500 000 рублей;

- договор заключается на 18 месяцев;

- у клиента нет подписки ПРО, ставка — 7%;

- выплата процентов — раз в месяц.

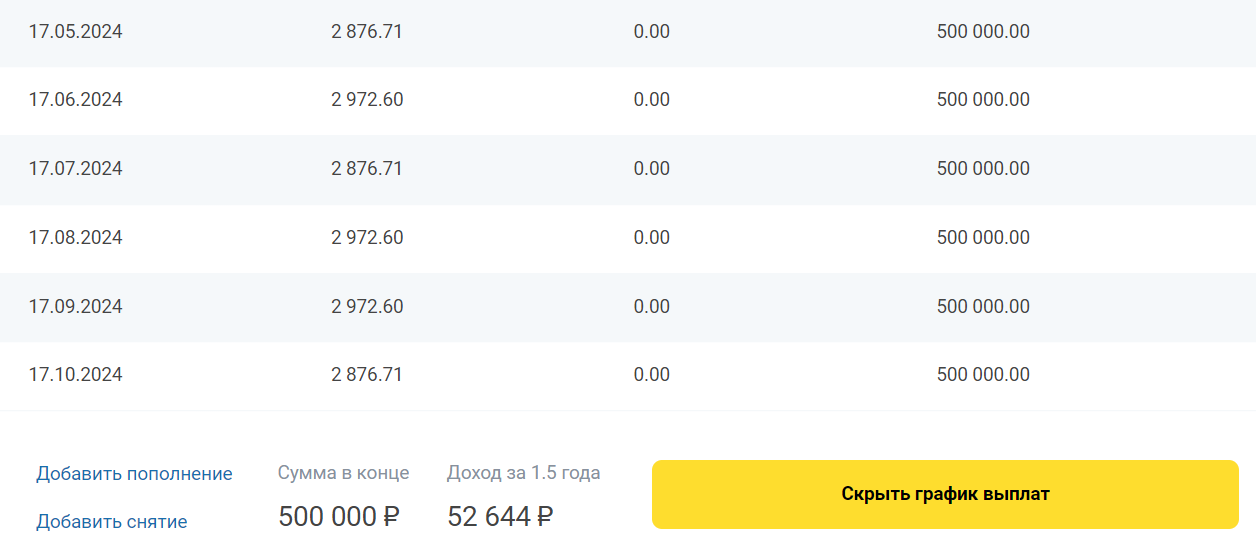

Вносим эти данные в калькулятор, и сразу видно, какую прибыль принесет открытие депозита в Тинькофф на 1,5 года — 52 644 рубля.

Пример расчета вклада Тинькофф на калькуляторе Бробанк по формуле простого процента.

Считаем вклад Тинькофф по сложной формуле

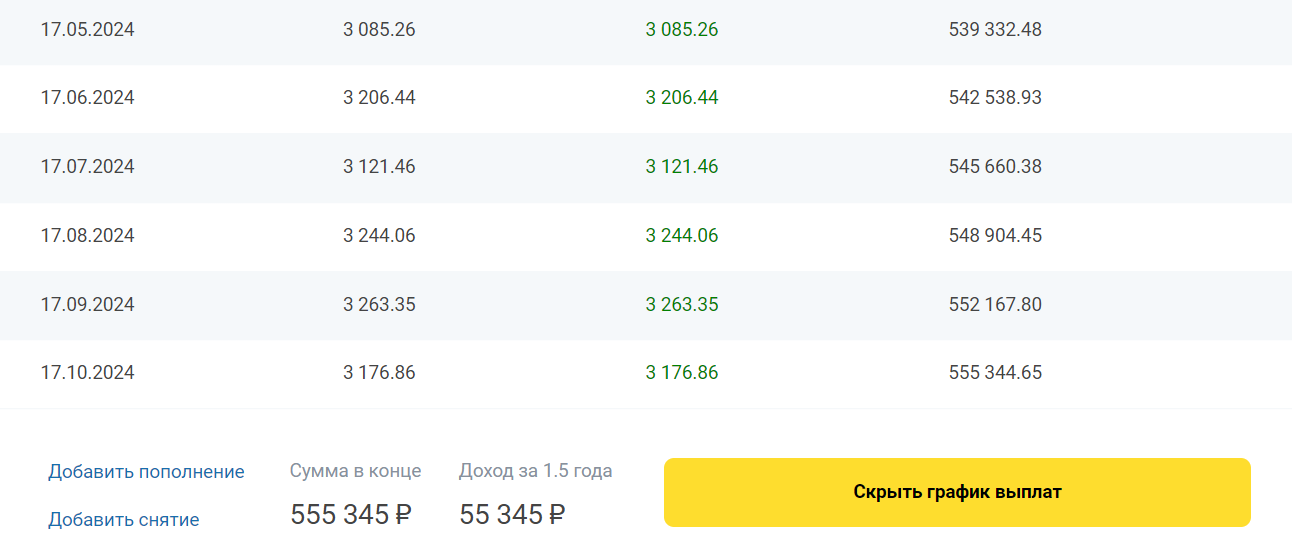

С капитализацией калькулятор считает прибыль по формуле сложных процентов. В этом случае в опциях выбирайте вариант «Оставлять проценты на вкладе». Расчет процентов будет таким:

Пример расчета вклада Тинькофф на калькуляторе Бробанк по формуле сложного процента.

С капитализацией доход составит 55 345 рублей, без нее — 52 544. Делаем вывод — сложный вариант начисления процентов более выгодный для вкладчика, чем простой. По возможности лучше выбирайте программы с капитализацией.

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Что влияет на ставку по вкладу

На прибыль по вкладу влияет не формула расчета процентов, а характеристики вклада и сетка тарифов по программе. Наиболее выгодный вариант размещения средств — классический вклад без снятия и пополнения. Менее выгодный — с частичным снятием.

Ставки по вкладу зависят:

- от срока. Для каждого возможного срока по программе может быть установлена своя ставка;

- от суммы на счете. Например, если на счете лежат 100 000 рублей, процент один, а если 1 000 000 — другой;

- от схемы выплаты процентов: ежемесячно, в конце срока, сразу наперед при открытии счета;

- от клиента. Зарплатным клиентам банки часто увеличивают процент;

- от способа открытия вклада. Некоторые банки увеличивают ставку, если клиент открывает депозит онлайн.

Так что, смотрите не на формулу расчетов процентов, а на сетку тарифов по выбранной программе. А для анализа дохода используйте универсальный калькулятор вкладов на Бробанк.ру — он считает по тем же простым и сложным формулам.

Частые вопросы

Когда банки делают расчет процентов по вкладу по простой формуле?

Если речь о вкладе без капитализации, банк рассчитывает прибыль, когда вкладчик получает проценты на руки, или они выплачиваются банком в конце срока.

Какой вариант расчета выгоднее?

По сложной формуле расчет более выгоден для вкладчика. Если он не забирает проценты, они ежемесячно суммируются с телом вклада и прибыль становится больше.

Можно ли при открытии вклада выбрать формулу расчета процентов?

Нет, это происходит автоматически. Если вклад без капитализации, используется простая формула. Если с ней — сложная.

По какой формуле делается расчет после пролонгации?

Если в предыдущий период расчет велся по простой формуле, после пролонгации ничего не изменится. Договор продлевают на тех же условиях, поменяться может только ставка — устанавливается та, что действует на день пролонгирования.

Можно ли изменить схему начисления процентов?

Нет. Какие условия были установлены при заключении договора, такие и будут действовать весь срок вклада.