Вексель стоимостью 170 тыс. руб. с обязательством уплатить через 60 дней по ставке 12% годовых простые обыкновенные проценты учтён банком за 30 дней до срока по учётной ставке 7% годовых.

Определить:

1) сумму, полученную владельцем векселя при учете,

2) доход банка.

Решение:

1) Сумма, причитающаяся векселедержателю в момент погашения векселя (номинал векселя) при наращении по простой процентной ставке определяется по формуле:

S – наращенная сумма,

РV – исходная стоимость векселя,

i – ставка процентов за период,

Y – продолжительность года,

t – срок операции.

Полученная владельцем векселя при учете в банке сумма (дисконтированная величина) составит:

Р – дисконтированная величина,

S – номинальная стоимость векселя,

d – учётная ставка,

t – срок от момента учёта до даты погашения векселя.

2) Доход банка (дисконт) будет равен:

D = S – P = 173,4 – 172,3885 = 1,0115 тыс. руб.

-

Банковское (коммерческое) дисконтирование

применяется в ситуации предварительного

начисления простого процента, например

при операции по учету векселя,

заключающейся в покупке банком или

другим финансовым учреждением векселя

у владельца до наступления срока оплаты

по цене, меньшей той суммы, которая

должна быть выплачена по векселю в

конце срока. Сумма, которую получает

векселедержатель при досрочном учете

векселя, называется дисконтированной

величиной векселя. Проценты, удерживаемые

банком в свою пользу, часто называют

дисконтом. -

Если специальным образом не оговорены

условия, вексель, как правило, учитывается

по простой учетной ставке и при этом

используются обыкновенные проценты. -

Банковское дисконтирование (в отличие

от математического) нельзя осуществить

во всех ситуациях (например, по достаточно

большой учетной ставке и задолго до

срока платежа). -

Математическое дисконтирование выгоднее

для векселедержателя, а банковское

дисконтирование — для банка. -

Удержание простых процентов в момент

предоставления ссуды можно рассматривать

как соглашение между кредитором и

должником о том, что наращение будет

осуществляться по простой учетной

ставке. Аналогичное соображение можно

высказать и относительно операции

учета векселя. -

При применении наращения на основе

простой учетной ставки величина

начисляемых процентов с каждым годом

увеличивается, в то время как при

наращении капитала на основе простой

процентной ставки капитал ежегодно

увеличивается на одну и ту же величину.

Простая учетная ставка обеспечивает

более быстрый рост капитала, чем

такая же по величине процентная ставка. -

Финансовый результат, полученный с

помощью простой учетной ставки, можно

получить и с помощью эквивалентной ей

простой процентной ставки. -

Финансовое соглашение может не только

предусматривать постоянную учетную

ставку на весь период, но и устанавливать

изменяющуюся во времени (переменную)

ставку.

Типовые примеры и методы их решения

Пример 1.3.1.В банк 6 мая предъявлен

для учета вексель на сумму 14 тыс. руб.

со сроком погашения 10 июля того же года.

Банк учитывает вексель по учетной ставке

40% годовых, используя способ 365/360.

Определите сумму, которую получит

векселедержатель от банка, и комиссионные,

удерживаемые банком в свою пользу за

предоставленную услугу. За какое время

до срока платежа операция учета векселя

по учетной ставке 40% годовых имеет смысл?

Решение.Величина суммы, полученной

векселедержателем, рассчитывается по

формуле (19) и приF=14тыс. руб.,п =

![]() года,d= 0,4 составит:

года,d= 0,4 составит:

![]() тыс. руб.

тыс. руб.

Дисконт Dd,полученный банком, представляет собой

разность междуF(номинальной величиной векселя) иР(дисконтированной величиной векселя):Dd=14 – 12,989=1,011 тыс. руб.

Учет векселя по учетной ставке dимеет смысл, еслиn<![]() ,

,

т.е. для данного случаяn< 2,5 года. Еслиn= 2,5

года, тоP=14![]() ,т.е. владелец векселя вообще ничего не

,т.е. владелец векселя вообще ничего не

получит. Приn> 2,5 суммаР,

которую должен получить при учете

векселя его владелец, становится

отрицательной, что не может иметь места.

Отметим, что поскольку

![]() 40%

40%

= 7,22%, то комиссионныеDd,полученные банком, представляют собой

и 7,22%«во 100» с 12,989 тыс. руб.

Действительно, по формуле (8) получим:

![]() тыс. руб.

тыс. руб.

Пример 1.3.2.Вексель на сумму 9 тыс.

руб. учитывается по простой учетной

ставке за 120 дней до погашения с дисконтом

600 руб. в пользу банка. Определите величину

этой годовой учетной ставки при временной

базе, равной 360 дней в году.

Решение.Полагая в формуле (24)F= 9 тыс. руб.,F – Р = 0,6 тыс. руб.,t

= 120 дней,T=360

дней, получим:

![]()

Таким образом, простая учетная ставка

составляет 20% годовых. Для проверки

можно определить дисконт в пользу банка

(т.е. решаем обратную задачу: по известной

учетной ставке определяем дисконт):

![]() тыс. руб.

тыс. руб.

Пример1.3.3.Банк 7 июня учел три

векселя со сроками погашения в этом же

году соответственно 8 августа, 30 августа

и 21 сентября. Применяя учетную ставку

25% годовых, бани удержал комиссионные

в размере 2750 руб. Определите номинальную

стоимость первых двух векселей, если

номинальная стоимость второго векселя

в два раза больше первого и третий

вексель предъявлен на сумму 20 тыс. руб.

Решение.По таблице 1 приложения 2

находим, что первый вексель учтен за 62

дня до срока погашения, второй — за 84 дня

и третий — за 106 дней. ПолагаяF=20 тыс. руб.,n=![]() года,d=0,25, поформулеDd

года,d=0,25, поформулеDd

= F .

n .

dопределим

комиссионные, удержанные банком за

согласие учесть третий вексель:

![]() тыс.

тыс.

руб.

Таким образом, общий дисконт от учета

остальных двух векселей составит:

![]() тыс. руб.

тыс. руб.

Обозначим теперь через Fноминальную

стоимость первого векселя, тогда

номинальная стоимость второго векселя

равна 2F. Следовательно,

![]()

![]()

Поскольку в сумме эти дисконты доставляют

1,277 тыс. руб., то, складывая их, получим

уравнение:

![]() ,

,

решая которое относительно F,находим

![]() тыс. руб.

тыс. руб.

Отсюда получаем и номинальную стоимость

второго векселя — 16 тыс. руб.

Пример 1.3.4.Вексель на сумму 18 тыс.

руб., выданный 14 мая и сроком погашения

20 ноября этого же года, был учтен в банке

10 октября по учетной ставке 36% годовых

способом 365/360. На номинальную стоимость

векселя предусматривалось начисление

простых процентов по процентной ставке

25% годовых способом 365/365. Найдите сумму,

полученную векселедержателем. Провести

анализ дохода банка. Год високосный.

Решение.Поскольку на 18 тыс. руб.

будут начислены простые проценты за

190 дней, то вначале по формуле (10) находим

сумму, которая должна быть выплачена

предъявителю векселя при его погашении:

![]() тыс. руб.

тыс. руб.

Поскольку вексель был учтен за 41 день

до срока погашения, то по формуле (19)

владелец векселя получит сумму:

![]() тыс. руб.

тыс. руб.

В данном случае можно провести более

глубокий анализ процесса учета векселя.

Общий доход банка составит величину A=F~P=20,336 -19,502 =0,834 тыс. руб. Этот доход

складывается из двух частей — проценты

по векселю, причитающиеся за время,

оставшееся до момента погашения векселя,

и собственно комиссионные за предоставленную

услугу.

Найдем срочную стоимость векселя в

момент учета его банком:

![]() =

=![]() тыс. руб.

тыс. руб.

Теперь можно определить проценты по

векселю, составляющие часть дохода

банка:

![]() p

p

=F–

![]() = 20,336 – 19,832= 0,504 тыс. руб.

= 20,336 – 19,832= 0,504 тыс. руб.

Следовательно, собственно комиссионные,

получаемые банком за услугу, оказываемую

векселедержателю, составят величину:

![]() c

c

=

![]()

–

![]() p=

p=

0,834 — 0,504 = 0,33 тыс. руб.

Величину

![]() c

c

можно было найти и по формуле

![]() c=

c=![]() —Р.

—Р.

Cпозиции банка сумма 330

руб. представляет собой плату за

возможность более быстрого получения

наличных векселедержателем. Отметим,

что реальные потери векселедержателя

составляют именно величину 330 руб., а не

834 руб., как это кажется на первый взгляд.

Конечно, банк может получить больше 330

руб., увеличивая учетную ставку.

Следует отметить, что если бы учетная

ставка была, допустим, 30% годовых, а

процентная — 40% годовых, то банк оказался

бы в проигрыше. Действительно, используя

обозначения примера, получим:

F= 18![]() =

=

21,738 тыс. руб.;

Р =20,336![]() = 20,995 тыс. руб.;

= 20,995 тыс. руб.;

![]() =

=

20,931 тыс. руб.

Поэтому банк потеряет величину:

![]() p–

p–

![]() =

=![]() =20,995-20,931=0,064

=20,995-20,931=0,064

тыс. руб.

Пример1.3.5.В банк 15 февраля

предъявлен для учета вексель на сумму

40 тыс. руб. со сроком погашения 30 июня

того же года. Банк учитывает вексель по

простой процентной ставке 30% годовых.

Определите сумму, полученную

векселедержателем, и величину дисконта

банка, если при учете использовался

способ 365/365 и год високосный. Каковы

будут определяемые величины при учете

по простой учетной ставке 30% и использовании

способа 365/360?

Решение.Если учет производится по

простой процентной ставке, то, полагая

в формуле (18)F =40 тыс. руб.,n=![]() года,r= 0,3, находим сумму,

года,r= 0,3, находим сумму,

полученную владельцем векселя:

тыс. руб.

тыс. руб.

Следовательно, дисконт банка составляет:

Dr

=40 — 35,988 = 4,012 тыс. руб.

Если же учет производится по простой

учетной ставке, то пользуемся формулой

(19) при F=40 тыс. руб.,n=![]() года,d= 0,3. В этом случае

года,d= 0,3. В этом случае

векселедержатель получит:

![]() тыс. руб.

тыс. руб.

и поэтому дисконт банка составит:

Dd= 40 — 35,467 = 4,533 тыс. руб.

Таким образом, во втором случае

векселедержатель получит на 521 руб.

меньше, а банк — соответственно на 521

руб. больше.

Заметим, что если бы владелец векселя

предъявил в банк вексель за 4 года до

срока погашения, а банк учел вексель по

простой процентной ставке, то

векселедержатель получил бы:

![]() тыс. руб.

тыс. руб.

т.е. достаточно большую сумму, в то время

как учет по простой учетной ставке 30%

годовых за 4 года до срока погашения в

принципе невозможен, так как для этой

ставки верхней границей является 10/3

года.

Обратим внимание и на следующий факт.

Поскольку

![]() ,

,

то комиссионныеDr,

полученные банком, представляют

собой и 11,148%«на 100»с 40 тыс. руб.

Действительно, по формуле (7) получим:

![]()

![]() тыс. руб.

тыс. руб.

Пример 1.3.6.За вексель, учтенный за

5 лет по учетной ставке 14% годовых,

заплачено 4 тыс. руб. Определите номинальную

величину векселя.

Решение.Ситуация, описанная в

условии примера, равносильна следующей:

на сумму 4 тыс. руб. в течение 5 лет

осуществляется наращение простыми

процентами по простой учетной ставке

14% годовых. Необходимо определить

наращенную сумму. Поэтому можно

воспользоваться формулой (20), в которойР= 4 тыс. руб.,п= 5 лет,d= 0,14:

F=![]() тыс.

тыс.

руб.,

что и равно номинальной величине векселя.

Если же описанную ситуацию рассматривать

с точки зрения процесса наращения, то

приращение капитала в 4 тыс. руб. за 5 лет

составит величину: Id=13,333-4-9333 тыс. руб. Найдем приращение

капитала за каждый год.

За первый год (n= 1)

капитал увеличится на величину

![]() тыс. руб.

тыс. руб.

За два года (n= 2) капитал

увеличится на величину

![]() тыс.

тыс.

руб.,

и, следовательно, его приращение за

второй год составит:

![]() тыс. руб.

тыс. руб.

Аналогичным образом получаем приращения

за третий, четвертый и пятый годы:

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

С целью проверки просуммируем полученные

величины:

![]() тыс. руб., т.е., как и должно быть, получили

тыс. руб., т.е., как и должно быть, получили![]() .

.

Пример1.3.7.Найдите учетную

ставку, эквивалентную простой процентной

ставке 30% годовых, при наращении капитала:

а) за год; б) за 150 дней. Временные базы

ставок одинаковы.

Решение,а) Для расчета воспользуемся

формулой (26), где г=0,3,п=1 год:

![]() .

.

Таким образом, ученая ставка 23,08% годовых

обеспечивает за год такое же наращение

простыми процентами, как и процентная

ставка 30% годовых.

б) Здесь возможны три случая, когда в

году 360, 365 или 366 дней, т.е. n=![]() года,n=

года,n=![]() года илиn=

года илиn=![]() года. Пользуясь формулой (26), соответственно

года. Пользуясь формулой (26), соответственно

получаем:

Бели бы в случае а) временные базы были

бы неодинаковы, например, для учетной

ставки — 360 дней, для процентной ставки

— 365 дней, то следовало бы пользоваться

формулой (28), где Тr

=365 дней,Тd =360 дней

иt= 150 дней:

![]() .

.

Пример1.3.8. Предприниматель

получил 12 марта ссуду в банке по простой

учетной ставке 22% годовых и должен

возвратить 15 августа того же года 30 тыс.

руб. Определите различными возможными

способами сумму, полученную предпринимателем,

и величину дисконта, если год невисокосный

и проценты удерживаются банком при

выдаче ссуды. Какова будет доходность

такой операции для банка в виде годовой

простой процентной ставки?

Решение.Величина суммы, полученной

предпринимателем, зависит от числа

дней, которое берется в расчет. Точное

число дней ссуды определяется, например,

по таблице: 227 — 71 = 156 дней. Приближенное

число дней состоит из 18 дней марта (30

-12); 120 дней (по 30 дней четырех месяцев:

апрель, май, июнь, июль) и 15 дней августа.

Т.е. приближенное число дней составляет

18+120+15=153 дня. Теперь с помощью формулы

(19) можно рассчитать возможные значения

суммыР,полученной предпринимателем,

и величину дисконтаDd.

1. В расчет принимаются точные проценты

и точное число дней ссуды:

![]() тыс. руб.,

тыс. руб.,

Dd= 30 –27,179 — 2,821 тыс. руб.

2. В расчет принимаются обыкновенные

проценты и точное число дней ссуды:

![]() тыс. руб.,

тыс. руб.,

Dd= 30 – 27,140

= 2,860 тыс. руб.

3. В расчет принимаются обыкновенные

проценты и приближенное число дней

ссуды:

![]() тыс. руб.,

тыс. руб.,

Dd= 30 – 27,195 = 2,805 тыс. руб.

Д ля

ля

определения доходности для банка такой

кредитной операции необходимо учитывать

расчетное количество дней в году. Если

для учетной и процентной ставок

используется одна и та же временная

база, например 365 дней в году, и в расчет

принимается точное число дней ссуды,

то по формуле (25), полагаяn=![]() года,d= 0,22, находим:

года,d= 0,22, находим:

Таким образом, процентная ставка r= 24,28% обеспечивает через 156 дней (считая,

что в году 365 дней) получение такой же

наращенной величины из начального

капитала, что и учетная ставкаd

=22%. Действительно,

![]() тыс. руб.

тыс. руб.

В предположении, что в году 360 дней для

точного

![]() и приближенного

и приближенного![]() числа

числа

дней ссуды, соответственно получим:

Если временные базы для процентной и

учетной ставок разные, то варианты

расчета доходности для банка в виде

годовой простой процентной ставки

рассматриваются аналогичным образом.

Например, полагая в формуле (27)

![]() =

=

365,![]() =

=

360, при точном числе днейt= 156 находим:

![]()

Продолжая подобным образом, можно

рассчитать гдля всех возможных

случаев. Конечно, формулу (27) можно было

использовать и в случае одной и той же

временной базы для процентной и учетной

ставок.

Пример1.3.9. В банк предъявлен

вексель на сумму 50 тыс. руб. за полтора

года до срока его погашения. Банк согласен

учесть вексель по переменной простой

учетной ставке, установленной следующим

образом: первые полгода — 30% годовых,

следующие полгода — 36% годовых, затем

каждый квартал ставка повышается на

2%. Определите дисконт банка и сумму,

которую получит векселедержатель.

Решение.Так как на первое полугодие

установлена учетная ставка 30% годовых,

то дисконт за этот период равен 50.0,5.0,3 тыс. руб. Дисконт за второе

полугодие – 50.0,5.0,36 тыс.

руб. Поскольку на последующие кварталы

установлены учетные ставки 36% + 2% = 38% и

38% + 2% = 40% годовых, то дисконты равны

соответственно![]() тыс. руб. и

тыс. руб. и![]() тыс. руб.

тыс. руб.

Суммируя полученные величины, находим

дисконт Ddза полтора года:

![]() тыс.

тыс.

руб.

Следовательно, владелец векселя получит

50 — 26,25 = 23,75 тыс. руб.

Такой же дисконт Dd= 26,25 тыс. руб. можно было получить, и

установив на полтора года постоянную

простую учетную ставку

![]()

т.е. d = 35%

годовых.

Пример1.3.10. При учете предъявленного

векселя на сумму 30 тыс. руб. за 40 дней до

срока его погашения доход банкаcoставил

1,5 тыс. руб. Определите доходность этой

финансовой операции для банка в виде

простой годовой процентной ставки при

расчетном количестве дней в году, равном

360.

Решение.Вначале находим сумму,

выплаченную предъявителю векселя:

Р=30-1,5 =28,5 тыс. руб. Затем, полагаяF

— Р =1,5 тыс. руб.,t= 40 дней,Т= 360 дней, по формуле (23) получим:

![]() или 47,37%

или 47,37%

Решим этот пример другим способом,

согласно которому вначале находим по

формуле (24) простую годовую учетную

ставку, по которой осуществлялся учет

векселя:

![]()

И после этого по формуле (27) определяем

эквивалентную простую процентную

ставку:

![]()

Естественно, получили тот же результат.

Пример 1.3.11.Депозитный сертификат

дисконтного типа номиналом 300 тыс. руб.

куплен за 100 дней до его погашения по

цене, определяемой простой учетной

ставкой 30% годовых, и через 40 дней продан

по цене, определяемой простой учетной

ставкой 28% годовых. Найдите доходность

такой финансовой операции в виде простой

годовой процентной ставки при расчетном

количестве дней в году, равном 360. Какова

будет доходность, если владелец

сертификата продержит его до погашения?

Решение.Доход от приобретения

депозитного сертификата дисконтного

типа определяется тем, что он продается

по цене ниже номинала, а погашается по

номиналу. Также владелец такого

сертификата может получить доход, продав

сертификат до даты его погашения.

Цену покупки депозитного сертификата

находим по формуле (19) при F= 300 тыс.

руб.,t= 100 дней,T= 360 дней,d= 0,3:

![]() тыс. руб.

тыс. руб.

Поскольку позже депозитный сертификат

был продан за 60 дней до срока погашения,

то его цена продажи составила (t=

60 дней,d=0,28):

![]() тыс. руб.

тыс. руб.

Доходность такой операции купли-продажи

определяем по формуле (23), где Р=

274,882 тыс. руб.,F =286 тыс. руб.,t= 40 дней,Т =360 дней:

![]() или 36,40%

или 36,40%

Следует заметить, что найденная доходность

по существу не зависит от величины

номинала данного депозитного сертификата,

а зависит от размеров учетных ставок и

сроков от момента покупки и продажи до

момента погашения сертификата. Это

хорошо видно при решении аналогичного

примера в общем виде. Кстати, и этот

пример можно было решать, полагая

величину номинала депозитного сертификата

произвольной величиной F, которая

при нахождении доходности просто

сократится.

Если же сертификат не будет продан до

срока погашения, то в этом случае

доходность будет равна простой процентной

ставке, обеспечивающей через 100 дней

получение такой же наращенной величины

из начального капитала, что и учетная

ставка 30% годовых, т.е. надо воспользоваться

формулой (25):

или 32,73% годовых.

или 32,73% годовых.

Пример 1.3.12.Вексель учитывается

банком за 120 дней до срока его погашения

по простой учетной ставке 39% годовых.

Определите доходность для банка такой

финансовой операции в виде простой

годовой процентной ставки, если: а)

комиссионные не удерживаются; б)

удерживаются комиссионные в размере

1% от суммы, выплачиваемой за вексель.

Расчетное число дней в году принимается

равным 360.

Решение,а) Пусть предъявлен вексель

на некоторую суммуF,тогда доход

банка составит:![]() ,а предъявитель векселя получит сумму

,а предъявитель векселя получит сумму

.F–0,13F=0,87F.

Следовательно, по формуле (23) доходность

для банка будет:

![]() т.е. 44,83%

т.е. 44,83%

Очевидно, можно было и сразу применить

формулу (27) при Tr=Td=360:

![]()

б) Так как сумма, выплачиваемая за

вексель, равна 0.87F, величину

удержанных комиссионных определяем,

взяв от этой суммы 1%: 0,87F.0,01 = 0,0087F.

Предъявитель векселя получит величину

0,87F–0,0087F=0,8613F.Следовательно, общий доход банка

составит:F–

0,8613F=0,1387F.

Теперь по формуле (23) можно определить

доходность учета векселя для банка в

виде простой годовой процентной ставки:

![]() т.е. 48,31%

т.е. 48,31%

Таким образом, взимание комиссионных

повышает доходность учета для банка.

Предприниматель может рассчитаться по договору с любым контрагентом не «живыми» деньгами, а векселем. Таким образом он получает отсрочку платежа и документально подтверждает свое будущее обязательство по оплате договора.

Рассмотрим, как правильно оформить вексель и использовать его в расчетах.

Из этой статьи вы узнаете:

- Что такое вексель

- Почему бизнесу удобно рассчитываться с помощью векселей

- Как правильно оформить вексель

- Нужен ли для векселя специальный бланк

- Как проводить расчеты с помощью векселей

- Какие проблемы возникают при расчетах векселями и как их решать

- Что нужно запомнить о расчетах с помощью векселей

Что такое вексель

Вексель — это ценная бумага, которая подтверждает долговое обязательство. Владелец векселя (векселедержатель) имеет право получить указанную в нем сумму в установленный срок.

Если по векселю должен заплатить тот, кто его выпустил (векселедатель), то такой вексель называют простым. Если плательщик — иное лицо, указанное векселедателем в документе, то вексель называют переводным.

Почему бизнесу удобно рассчитываться с помощью векселей

Основное преимущество векселя перед долговой распиской или обязательством по договору — гибкость расчетов.

В рамках договорных отношений плательщик и получатель средств однозначно определены. Если поставщик, например, захочет, чтобы покупатель рассчитался вместо него с другим бизнесменом (кредитором поставщика), то нужно сначала согласовать это с покупателем и заключить соглашение о переводе долга.

А если покупатель в качестве гарантии оплаты выдал поставщику вексель, то поставщик может в любой момент передать эту ценную бумагу кому угодно, в том числе рассчитаться векселем по своим долгам. Тогда право требования по векселю получит его новый владелец.

Операций по передаче векселя может быть сколько угодно. И поэтому несколько контрагентов в цепочке могут погасить задолженность друг перед другом без фактической оплаты. А платеж деньгами пройдет только один раз — когда компания, которая первоначально выдала вексель, рассчитается с его последним владельцем.

Рассчитываться векселями удобно, если недостаточно свободных денег, как бывает при спаде экономики.

Если векселедатель не рассчитается по векселю в указанный срок, векселедержатель может получить задолженность в упрощенной форме через судебный приказ (ст. 5 закона № 48-ФЗ). Это значит, что судья не рассматривает дело, а на основании протеста нотариуса сразу выносит постановление о взыскании долга по векселю (гл. 11 ГПК РФ).

Как правильно оформить вексель

Чтобы вексель имел юридическую силу, его необходимо оформить по правилам. В тексте обязательно указать:

- Название, в которое входит слово «вексель», например «Простой вексель», «Переводной вексель».

- Обязательство уплатить определенную сумму, не связанное ни с какими дополнительными условиями.

- Срок платежа, который следует установить в одном из вариантов:

- по предъявлении;

- в конкретную дату;

- через определенное количество дней после составления;

- через определенное количество дней после предъявления.

Векселедатель может не указать срок платежа, тогда по умолчанию вексель подлежит оплате по предъявлении.

- Наименование того, в чью пользу или по чьему распоряжению следует провести платеж.

- Дату составления.

- Место составления. Векселедатель может не указывать отдельно место составления, но он обязан указать рядом со своим наименованием местонахождение. По умолчанию оно будет считаться местом составления векселя.

- Место платежа. Здесь ситуация аналогична месту составления. Если векселедатель не обозначил отдельное место платежа, то считается, что оно соответствует месту его нахождения.

- Наименование и подпись векселедателя.

- Наименование плательщика по векселю.

Пункты 1–8 нужно соблюдать при оформлении как простого, так и переводного векселя. Пункт 9 относится только к переводному векселю.

Для простого векселя плательщик — это сам векселедатель, т. е. тот, кто составил и подписал документ. Поэтому отдельно указывать плательщика в данном случае не нужно.

Если при оформлении векселя не учесть хотя бы один из перечисленных выше пунктов, то ценная бумага станет обычной долговой распиской.

Правила оформления векселя прописаны в п. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР № 104/1341 (далее — положение № 104/1341).

Нужен ли для векселя специальный бланк

Нередко организации оформляют векселя на специальной бумаге с использованием водяных знаков. Это не обязательно. Вексель делает ценной бумагой не бланк определенной формы, а наличие обязательных реквизитов, предусмотренных положением № 104/1341. На это указал Высший арбитражный суд РФ в п. 2 информационного письма № 18 от 25.07.1997.

Специальный бланк выполняет скорее представительскую функцию — повышает доверие получателя векселя к этой ценной бумаге.

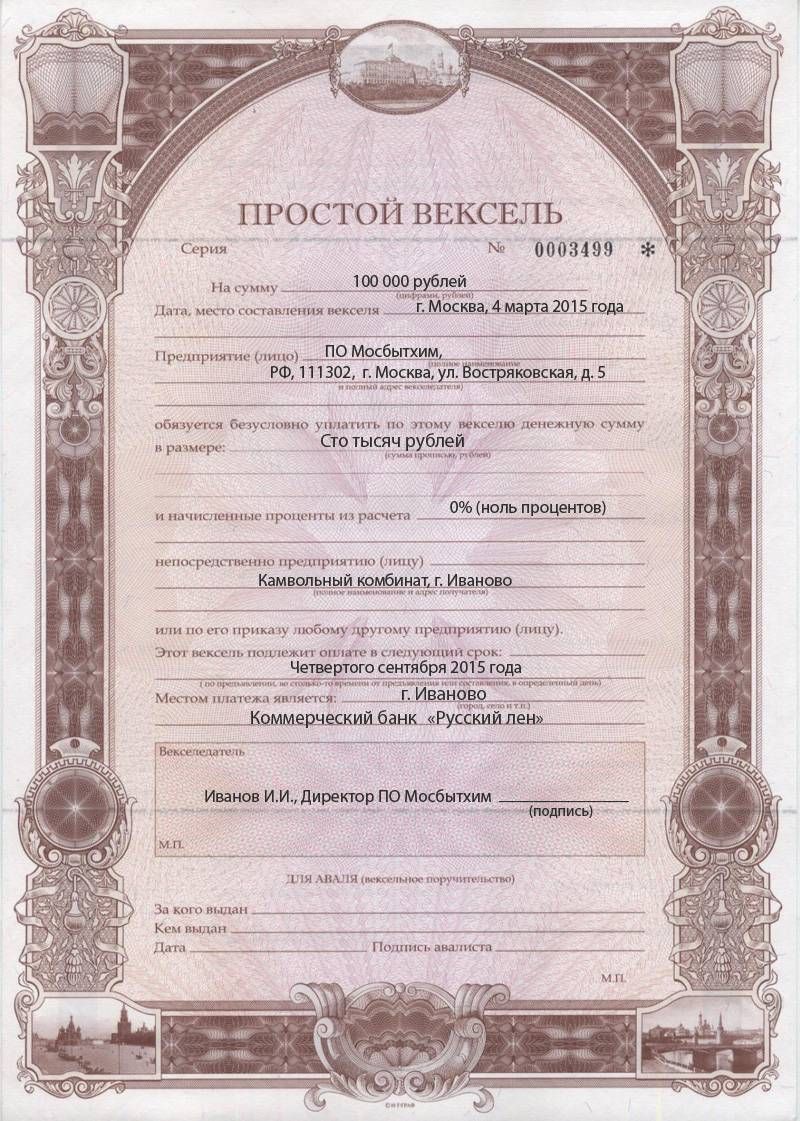

Пример заполнения простого векселя

Как проводить расчеты с помощью векселей

Схема расчетов с помощью простого векселя выглядит так:

- Поставщик отгружает товары. Здесь и далее, говоря о товарах, будем также иметь в виду оказание услуг или выполнение работ.

- Покупатель выдает поставщику вексель. Прописывает в нем срок оплаты и сумму, на которые стороны договорились. Здесь возможны три варианта:

- при небольшой отсрочке сумма векселя обычно равна стоимости товара;

- если отсрочка длительная, например несколько месяцев, то стороны могут договориться о начислении процентов на сумму, указанную в векселе;

- также при длительной отсрочке покупатель может сразу выдать вексель на сумму, превышающую стоимость товара. При расчете поставщик тоже получит дополнительный доход, аналог процентов за отсрочку.

- Наступил срок платежа — поставщик предъявляет вексель к оплате, а покупатель перечисляет ему указанную в ценной бумаге сумму.

Переводной вексель обычно используют, чтобы упростить взаиморасчеты между несколькими организациями. Схема здесь такая:

- Поставщик отгружает товар.

- Покупатель, у которого есть контрагент с задолженностью на такую же или большую сумму, выдает на него переводной вексель.

- Должник покупателя рассчитывается по векселю с его поставщиком и тем самым гасит и свой долг перед покупателем. Один платеж закрывает сразу две задолженности.

Какие проблемы возникают при расчетах векселями и как их решать

При составлении векселя важно строго соблюдать все требования к оформлению. Любое отклонение от правил превращает вексель в обычную долговую расписку, которую нельзя будет использовать как инструмент для расчетов. Поэтому каждый, кто принимает вексель, должен внимательно проверить реквизиты.

Но и вексель, составленный по правилам, контрагент может не принять, особенно если ценная бумага оформлена неизвестной ему компанией.

Есть два пути решения проблемы:

- Проводить расчеты с помощью векселей, выданных компаниями, чья платежеспособность не вызывает сомнений: крупными банками, корпорациями федерального уровня и т. п.

- Использовать аваль, т. е. вексельное поручительство. Тогда при неплатежеспособности векселедателя платить будет поручитель, которого называют авалистом. Конечно, здесь важно, какая именно организация выполняет функции авалиста. Но в любом случае вексель с дополнительной гарантией выглядит более надежным.

Что нужно запомнить о расчетах с помощью векселей

- Вексель — это безусловное долговое обязательство.

- Векселедержатель может взыскать долг по векселю в упрощенной форме, без подачи искового заявления.

- Вексель имеет юридическую силу, только если он составлен в строгом соответствии с требованиями положения № 104/1341.

- При расчетах за товары с отсрочкой платежа покупатель может выдать свой вексель в качестве дополнительной гарантии для поставщика.

- Если рассчитываться с поставщиком будет сам покупатель, то это будет простой вексель.

- Если покупатель хочет поручить оплату за него третьему лицу, то он должен оформить переводной вексель, указав в нем плательщика.

Вексель — первая ценная бумага в истории и единственная, которую может выпустить обычный человек

Вексель — первый известный вид ценной бумаги в истории

В этой статье:

- Что такое вексель

- Виды

- Кто может выдать

- Погашение

- Протест векселя

- Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная

ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается

эмитенту

после оплаты.

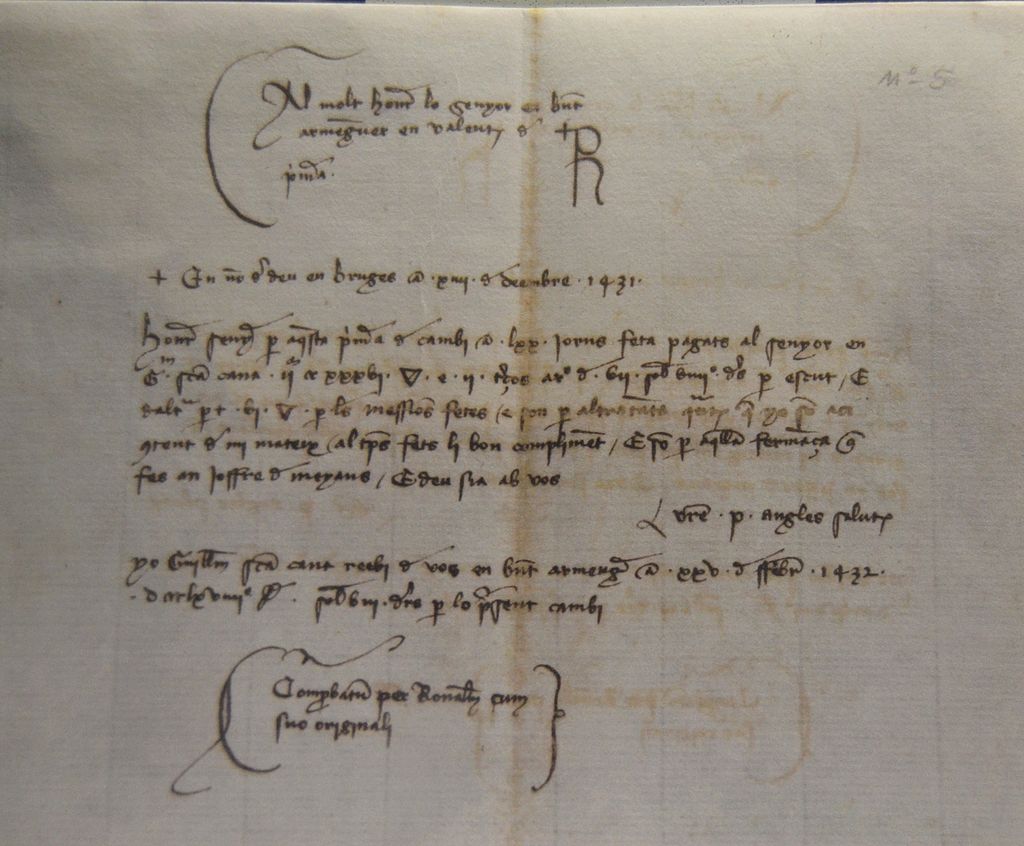

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах

(Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

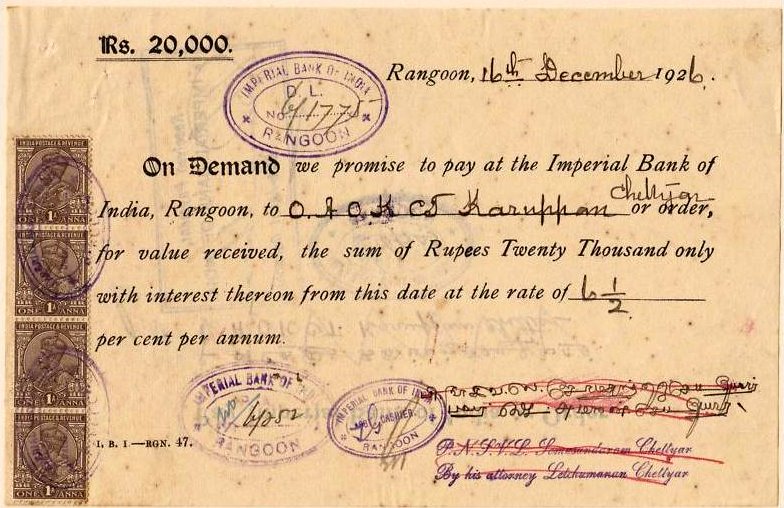

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год

(Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

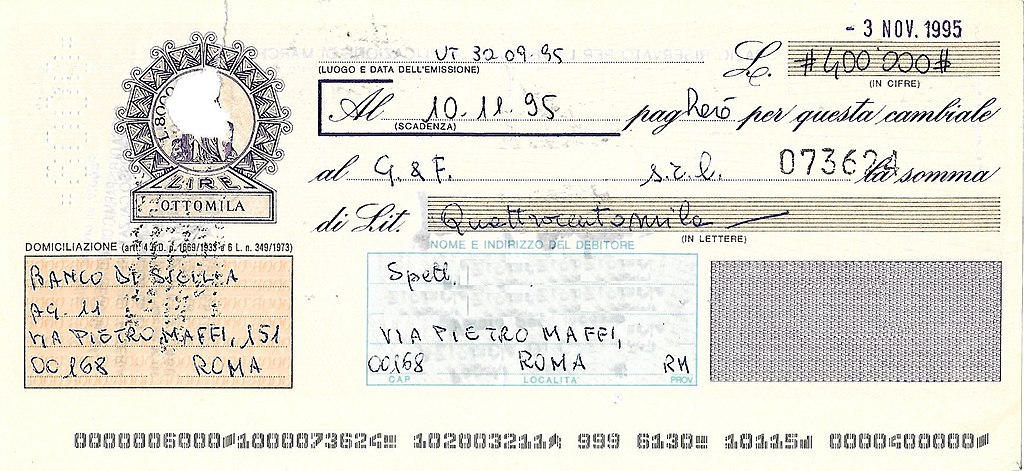

Простой вексель, Италия, 1995 год

(Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

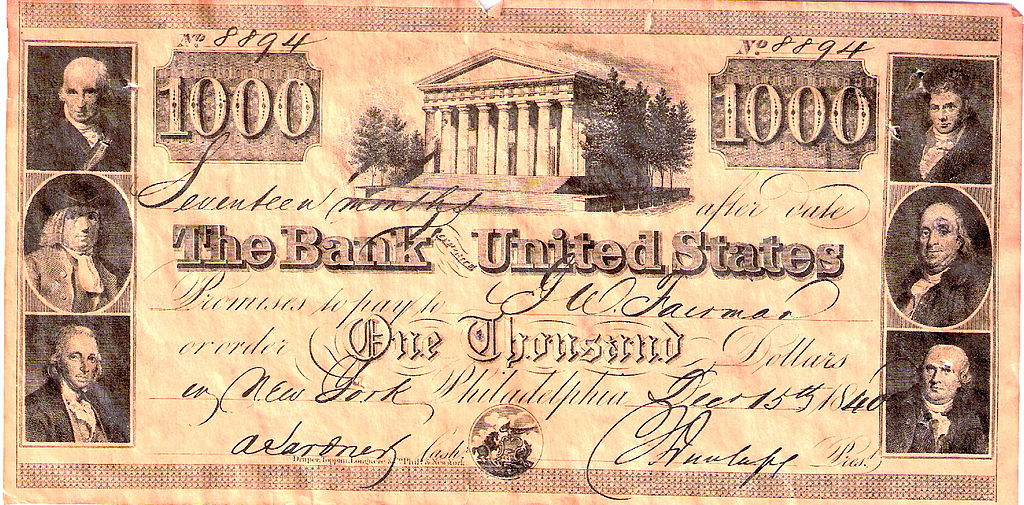

Что такое погашение векселя

Простой вексель, США, 1840 год

(Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

Бланк-образец простого векселя Сбербанка, 2022 год

(Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

Фото: Shutterstock

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Рассмотрим, как правильно оформить вексель и использовать его в расчетах.

Из этой статьи вы узнаете:

- Что такое вексель.

- Почему бизнесу удобно рассчитываться с помощью векселей.

- Как правильно оформить вексель.

- Нужен ли для векселя специальный бланк.

- Как проводить расчеты с помощью векселей.

- Какие проблемы возникают при расчетах векселями и как их решать.

- Что нужно запомнить о расчетах с помощью векселей.

Что такое вексель

Вексель — это ценная бумага, которая подтверждает долговое обязательство. Владелец векселя (векселедержатель) имеет право получить указанную в нем сумму в установленный срок.

Если по векселю должен заплатить тот, кто его выпустил (векселедатель), то такой вексель называют простым. Если плательщик — иное лицо, указанное векселедателем в документе, то вексель называют переводным.

Почему бизнесу удобно рассчитываться с помощью векселей

Основное преимущество векселя перед долговой распиской или обязательством по договору — гибкость расчетов.

В рамках договорных отношений плательщик и получатель средств однозначно определены. Если поставщик, например, захочет, чтобы покупатель рассчитался вместо него с другим бизнесменом (кредитором поставщика), то нужно сначала согласовать это с покупателем и заключить соглашение о переводе долга.

А если покупатель в качестве гарантии оплаты выдал поставщику вексель, то поставщик может в любой момент передать эту ценную бумагу кому угодно, в том числе рассчитаться векселем по своим долгам. Тогда право требования по векселю получит его новый владелец.

Операций по передаче векселя может быть сколько угодно. И поэтому несколько контрагентов в цепочке могут погасить задолженность друг перед другом без фактической оплаты. А платеж деньгами пройдет только один раз — когда компания, которая первоначально выдала вексель, рассчитается с его последним владельцем.

Рассчитываться векселями удобно, если недостаточно свободных денег, как бывает при спаде экономики.

Если векселедатель не рассчитается по векселю в указанный срок, векселедержатель может получить задолженность в упрощенной форме через судебный приказ (ст. 5 закона № 48-ФЗ). Это значит, что судья не рассматривает дело, а на основании протеста нотариуса сразу выносит постановление о взыскании долга по векселю (гл. 11 ГПК РФ).

Как правильно оформить вексель

Чтобы вексель имел юридическую силу, его необходимо оформить по правилам. В тексте обязательно указать:

- Название, в которое входит слово «вексель», например «Простой вексель», «Переводной вексель».

- Обязательство уплатить определенную сумму, не связанное ни с какими дополнительными условиями.

- Срок платежа, который следует установить в одном из вариантов: по предъявлении, в конкретную дату, через определенное количество дней после составления, через определенное количество дней после предъявления. Векселедатель может не указать срок платежа, тогда по умолчанию вексель подлежит оплате по предъявлении.

- Наименование того, в чью пользу или по чьему распоряжению следует провести платеж.

- Дату составления.

- Место составления. Векселедатель может не указывать отдельно место составления, но он обязан указать рядом со своим наименованием местонахождение. По умолчанию оно будет считаться местом составления векселя.

- Место платежа. Здесь ситуация аналогична месту составления. Если векселедатель не обозначил отдельное место платежа, то считается, что оно соответствует месту его нахождения.

- Наименование и подпись векселедателя.

- Наименование плательщика по векселю.

Пункты 1–8 нужно соблюдать при оформлении как простого, так и переводного векселя. Пункт 9 относится только к переводному векселю.

Для простого векселя плательщик — это сам векселедатель, т. е. тот, кто составил и подписал документ. Поэтому отдельно указывать плательщика в данном случае не нужно.

Если при оформлении векселя не учесть хотя бы один из перечисленных выше пунктов, то ценная бумага станет обычной долговой распиской.

Правила оформления векселя прописаны в п. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР № 104/1341 (далее — положение № 104/1341).

Нужен ли для векселя специальный бланк

Нередко организации оформляют векселя на специальной бумаге с использованием водяных знаков. Это не обязательно. Вексель делает ценной бумагой не бланк определенной формы, а наличие обязательных реквизитов, предусмотренных положением № 104/1341. На это указал Высший арбитражный суд РФ в п. 2 информационного письма № 18 от 25.07.1997.

Специальный бланк выполняет скорее представительскую функцию — повышает доверие получателя векселя к этой ценной бумаге.

Пример заполнения простого векселя

Как проводить расчеты с помощью векселей

Схема расчетов с помощью простого векселя выглядит так:

- Поставщик отгружает товары. Здесь и далее, говоря о товарах, будем также иметь в виду оказание услуг или выполнение работ.

- Покупатель выдает поставщику вексель. Прописывает в нем срок оплаты и сумму, на которые стороны договорились. Здесь возможны три варианта. При небольшой отсрочке сумма векселя обычно равна стоимости товара. Если отсрочка длительная, например несколько месяцев, то стороны могут договориться о начислении процентов на сумму, указанную в векселе. Также при длительной отсрочке покупатель может сразу выдать вексель на сумму, превышающую стоимость товара. При расчете поставщик тоже получит дополнительный доход, аналог процентов за отсрочку.

- Наступил срок платежа — поставщик предъявляет вексель к оплате, а покупатель перечисляет ему указанную в ценной бумаге сумму.

Переводной вексель обычно используют, чтобы упростить взаиморасчеты между несколькими организациями. Схема здесь такая:

- Поставщик отгружает товар.

- Покупатель, у которого есть контрагент с задолженностью на такую же или большую сумму, выдает на него переводной вексель.

- Должник покупателя рассчитывается по векселю с его поставщиком и тем самым гасит и свой долг перед покупателем. Один платеж закрывает сразу две задолженности.

Какие проблемы возникают при расчетах векселями и как их решать

При составлении векселя важно строго соблюдать все требования к оформлению. Любое отклонение от правил превращает вексель в обычную долговую расписку, которую нельзя будет использовать как инструмент для расчетов. Поэтому каждый, кто принимает вексель, должен внимательно проверить реквизиты.

Но и вексель, составленный по правилам, контрагент может не принять, особенно если ценная бумага оформлена неизвестной ему компанией.

Есть два пути решения проблемы:

- Проводить расчеты с помощью векселей, выданных компаниями, чья платежеспособность не вызывает сомнений: крупными банками, корпорациями федерального уровня и т. п.

- Использовать аваль, т. е. вексельное поручительство. Тогда при неплатежеспособности векселедателя платить будет поручитель, которого называют авалистом. Конечно, здесь важно, какая именно организация выполняет функции авалиста. Но в любом случае вексель с дополнительной гарантией выглядит более надежным.

Что нужно запомнить о расчетах с помощью векселей

- Вексель — это безусловное долговое обязательство.

- Векселедержатель может взыскать долг по векселю в упрощенной форме, без подачи искового заявления.

- Вексель имеет юридическую силу, только если он составлен в строгом соответствии с требованиями положения № 104/1341.

- При расчетах за товары с отсрочкой платежа покупатель может выдать свой вексель в качестве дополнительной гарантии для поставщика.

- Если рассчитываться с поставщиком будет сам покупатель, то это будет простой вексель.

- Если покупатель хочет поручить оплату за него третьему лицу, то он должен оформить переводной вексель, указав в нем плательщика.