На чтение 7 мин Просмотров 28.8к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

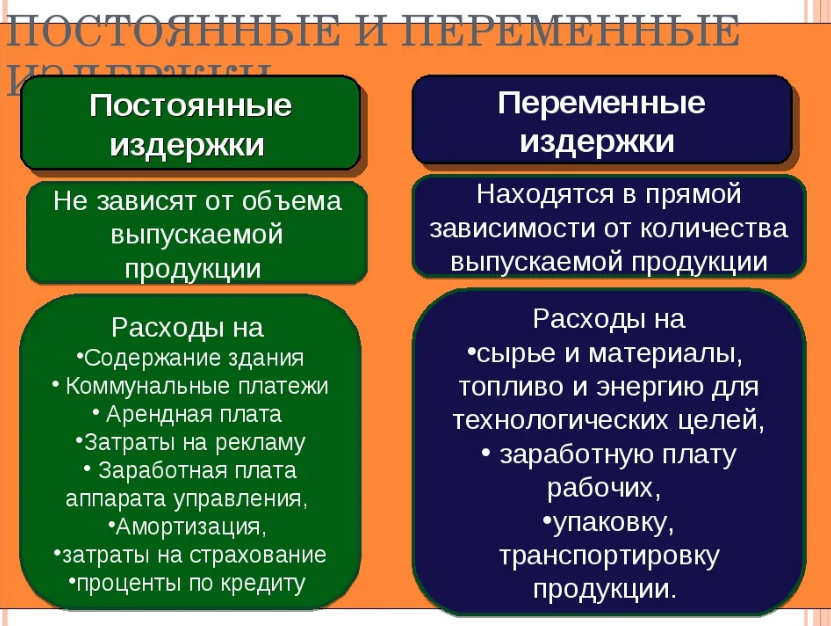

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

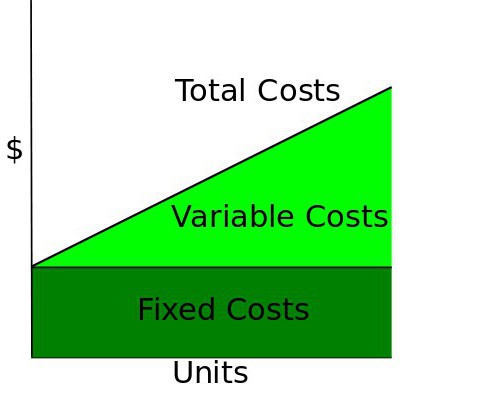

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

![]()

Загрузить PDF

![]()

Загрузить PDF

Общие расходы относятся как к издержкам на ведение бизнеса, так и к затратам из бюджета определенного человека. В обоих случаях общие затраты вычисляются одинаково: просто сложите постоянные затраты (минимальные издержки, необходимые для жизнедеятельности или ведения бизнеса) и переменные затраты (расходы, случающиеся от случая к случаю).

-

1

Вычислите постоянные издержки за определенный период времени (как правило, за месяц).

- К постоянным расходам можно отнести то, за что вы должны платить каждый месяц, например: аренда жилья, коммунальные услуги, телефонные счета, бензин, продукты питания и так далее. Постоянные расходы не изменяются ежемесячно (например, если вы покупаете одежду, ваша арендная плата от этого не меняется).

- Рассмотрим пример. Постоянные издержки: аренда жилья = $800, коммунальные услуги = $250, счет за телефон = $25, счет за интернет = $35, бензин = $200, продукты питания = $900. Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $2210.

-

2

Вычислите переменные издержки за определенный период времени (как правило, за месяц). В отличие от постоянных издержек, переменные затраты зависят от вашего образа жизни и включают в себя все расходы, которые не являются необходимыми, но улучшают качество вашей жизни.

- К переменным расходам можно отнести траты на одежду (помимо той, что вам необходима), отдых, вечеринки, изысканные блюда и так далее. Обратите внимание, что хотя некоторые постоянные расходы, такие как оплата коммунальных услуг, могут варьироваться, они не являются переменными затратами, потому что они обязательны.

- В нашем примере переменные затраты включают в себя: деньги за билеты в театр = $25, отдых в выходные дни = $500, подарок на день рождения друга = $100 и новая пара обуви = $75. Таким образом, общие переменные затраты равны $700.

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Это будет общая сумма денег, которую вы потратили в течение месяца. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере: общие расходы = $2210 (постоянные затраты) + $700 (переменные затраты) = $2910.

-

4

Отслеживайте расходы, чтобы точно вычислить ваши общие ежемесячные траты. Если вы не следите за расходами (не записываете их), вы не сможете вычислить их суммарную величину. Поэтому попробуйте записывать все ваши расходы в течение одного месяца. В результате вы получите хорошее представление о ваших постоянных затратах и в дальнейшем вам нужно будет отслеживать только переменные расходы.

- Отследить постоянные затраты легко; для этого храните счета за коммунальные услуги, аренду жилья и тому подобное. Отследить расходы на питание сложнее, но вы можете хранить квитанции из магазинов.

- Еще сложнее отслеживать переменные расходы. Если для покупок вы используете кредитную или дебетовую карту, выясните расходы по ней, распечатав историю карты. С другой стороны, если вы расплачиваетесь наличными, храните квитанции или просто записывайте заплаченные суммы.

Реклама

-

1

Сложите постоянные затраты. Это затраты, величина которых не изменяется в зависимости от изменения объема производства и которые оплачиваются независимо от того, выпускает ли фирма какой-либо товар или нет.[1]

- Постоянные затраты компании отличаются от постоянных затрат определенного человека. Постоянные затраты компании включают арендную плату, коммунальные услуги, оборудование, технику, страховые взносы и труд, не участвующий в производстве товаров и услуг.

- Рассмотрим пример завода по производству баскетбольных мячей. Постоянные расходы включают в себя: аренда земельного участка = $4000, страховые взносы = $1500, платежи по кредиту = $3000, оборудование = $2500, зарплата сотрудников ($7000), не участвующих в производстве товара (дворники, охранники и так далее). Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $18000.

-

2

Определите переменные затраты. Это затраты, величина которых изменяется в зависимости от изменения объема производства.[2]

Другими словами, чем больше товаров производится, тем выше переменные затраты.- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

Кроме того, коммунальные услуги могут включаться в переменные затраты, если они меняются с изменением объема производства. Например, если роботизированный автозавод увеличивает производство автомобилей, то потребление электроэнергии и расходы на нее также увеличатся. - В нашем примере переменные затраты включают: резину = $1000, доставку = $2000, заработная плата рабочим = $10000. Кроме того, завод использует большое количество природного газа для вулканизации каучука, что приводит к расходам на коммунальные услуги в размере $3000. Складываем эти цифры и получаем, что ежемесячные переменные расходы равны $16000.

- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере постоянные затраты равны $18000, переменные издержки равны $16000, а общие ежемесячные издержки завода равны $34000.

-

4

Постоянные и переменные издержки большинства предприятий можно найти в их финансовых документах. В частности, декларация о прибылях и убытках должна отражать все переменные и постоянные издержки.[4]

Такая декларация обязательна к заполнению всеми компаниями.- Кроме того, вы можете обратиться к другому финансовому документу, который называется баланс, чтобы определить обязательства компании. Это поможет вам определить финансовое состояние рассматриваемой компании: если ее доходы с трудом покрывают расходы, а величина обязательств немалая, то финансовое положение компании довольно шаткое.

Реклама

-

1

Определите начальную сумму инвестиций. Когда дело доходит до определения стоимости инвестиций, ваши расходы, как правило, не ограничиваются вложенными деньгами. Простым людям рекомендуется пользоваться услугами инвестиционного консультанта или брокера, чтобы выгодно вложить деньги, но поскольку эти специалисты не работают бесплатно, стоимость инвестиций будет немного выше (по сравнению с суммой, которую определенный человек собирается инвестировать).

- Рассмотрим пример. Предположим, что вы недавно унаследовали $20000 и хотите инвестировать половину этих средств. В этом случае вы хотите вложить $10000.

-

2

Вычислите все гонорары. Как отмечалось выше, инвестиционные консультанты обычно не работают на общественных началах. Как правило, консультант оплачивается двумя способами: фиксированная оплата (обычно почасовая) и/или комиссионные (обычно процент от инвестиций).[5]

Для вычисления общих затрат в первом случае умножьте почасовую ставку консультанта на количество часов, потраченного им на вас.- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

Более того, вы платите $100 на различные сборы. Таким образом, затраты на консультанта составят $600.

- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

-

3

В случае выплаты консультанту комиссионных, их размер зависит от величины инвестиций (чем больше денег вы инвестируете, тем меньше процент вы платите консультанту).[7]

- В нашем примере допустим, что консультант берет 2% комиссионных. Таким образом, затраты на консультанта составят $200 (2% от $10000).

- Предупреждение: так как зарплата консультантов зависит от величины инвестиций, некоторые из них действуют неэтично, убеждая клиентов инвестировать больше средств и покупать ненужные активы.[8]

Поэтому пользуйтесь услугами консультантов, которых вы знаете и которым доверяете.

-

4

Вычислите налоги на инвестиции.[9]

Они могут варьироваться в зависимости от законодательства вашей страны, поэтому обсудите их с инвестиционным консультантом.- В нашем примере допустим, что инвестиционный налог равен 1%, то есть в качестве налогов вы заплатите $100 (1% от $10000).

-

5

Вычисление общей стоимости инвестиций. Для этого сложите начальную сумму инвестиций, оплату услуг консультанта и инвестиционные налоги.

- В нашем примере:

- Начальная сумма инвестиций: $10000

- Сборы: $600

- Комиссионные: $200

- Налоги: $100

- Всего: $10900

Реклама

Советы

- Вы можете использовать величину общих затрат для определения чистой прибыли компании. Например, если продажи завода по производству мячей составляют $39000, то прибыль завода равна $5000.

- Обратите внимание, что в приведенном выше примере для вычисления чистой прибыли из полученного значения необходимо вычесть налоги.[10]

Реклама

Об этой статье

Эту страницу просматривали 47 192 раза.

Была ли эта статья полезной?

-

Виды издержек

-

Расчёт совокупных переменных издержек

-

Отражение издержек в бухгалтерском учёте

-

Значение переменных издержек для анализа состояния предприятия

-

Заключение

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Виды издержек

Есть много видов классификаций расходов в экономической теории, но особенно распространено разделение их на постоянные и переменные издержки. Производными от них считаются:

- общие;

- предельные;

- средние издержки.

Постоянными издержками называют те затраты, которые не зависят от процессов производства. Они неизменны, независимо от количества выпускаемой продукции. К ним относятся:

- аренда помещений;

- лизинговые платежи;

- кредиты и займы;

- амортизационные начисления;

- заработная плата офисных работников;

- коммунальные расходы;

- программное обеспечение, и т.д.

Переменные издержки – это затраты компании на производства продукции, размер которых зависит от количества выпущенного товара и выбранного технологического процесса. Их основная особенность — в изменении меняется. К переменным издержкам относятся:

- зарплаты, премии, денежные поощрения производственного персонала;

- сырьё и материалы, из которого изготавливается продукция;

- электричество, вода, газ, тепло, применяемые в основном производстве;

- транспортные расходы по доставке готовой продукции;

- другие расходы, напрямую связанные с производством и реализацией продукции.

Общие издержки — это все расходы, которые несёт предприятие в процессе производства конечной продукции. По сути — сумма постоянных и переменных издержек. ОИ формируют себестоимость готового продукта.

Предельные издержки считаются на единицу продукции. Показывают изменение стоимости единицы продукции при изменении объёмов производства. С их помощью можно рассчитать рентабельность увеличения выпуска продукции.

Средние издержки указывают на средние расходы компании по производству продукции. Они необходимы для определения оптимальной стратегии работы предприятия.

Расчёт совокупных переменных издержек

Как найти переменные издержки? Есть 2 способа их рассчитать в совокупности:

- вычесть из общей суммы издержек сумму постоянных;

- сложить все переменные издержки компании за отчётный период (например, расходы по материалам + заработная плата рабочих + аренда цеха и т.д.) .

Первый вариант расчёта хорош для малых предприятий, с небольшим перечнем расходов. Им легко из общей суммы издержек, собранных на счетах затрат (20, 23, 25, 26, 29, 44, 91) вычесть постоянные издержки, которые мало меняются из месяца в месяц.

Вторая формула переменных издержек требует данных по всем имеющимся расходам производства. Будет много слагаемых, но при должной автоматизации бухгалтерского учёта сделать это будет не сложно. Для этого нужно правильно настроить аналитику счетов. Этот метод подходит крупным предприятиям с большой номенклатурой продукции.

Получив упомянутые показатели, можно выяснить и другие экономические показатели производства. Для этого следует применить следующие расчёты:

- общие издержки вычисляются сложением постоянных и переменных издержек;

- предельные издержки считаются разделением изменений общих издержек на изменение объёма выпущенной продукции;

- сумма средних общих издержек вычисляются разделением общих издержек на объём произведённой продукции. Средние переменные и постоянные издержки считаются аналогично.

Все формулы расчёта показателей мы объединили в таблицу:

| Вид издержек | Формула | Пояснения |

|---|---|---|

| Общие издержки производства | TC=VC+FC |

|

| Предельные издержки производства | MC=∆TC/∆Q |

|

| Средние общие издержки | ATC = TC / Q |

|

| Средние постоянные издержки | AFC = FC / Q |

|

| Средние переменные издержки | AVC = VC / Q |

|

Приведённые формулы позволяют получить данные о средних и общих издержках и определить эффективность ведения производственного процесса. По результатам вычислений можно определить оптимальный объём продукции, который будет производиться с минимальными переменными издержками (для этого составляется график издержек).

График предельных и средних издержек

Отражение издержек в бухгалтерском учёте

Порядок отнесения издержек на себестоимость, а также деление их на постоянные и переменные — это право выбора самого предприятия, отражённое в его учётной политике. Малые производственные компании могут применять счета 20, 26, 44 и 91. На 20 и 44 счета можно относить только переменные затраты, а 26 счёт использовать для постоянных. 91 счёт не связан с производством, там только постоянные затраты.

На более крупных предприятиях используются дополнительно 23, 25, 29 счета бухгалтерского учёта. 23 счёт (вспомогательное производство) можно делить на постоянные и переменные части с помощью субсчетов. 25 счёт (общепроизводственные расходы) относится к переменным издержкам, а 29 счёт (обслуживающие производства и хозяйства) к постоянным.

Торговые фирмы, чья основная деятельность не связана с производством, собирают издержки на 41 и 44 счетах. Закупка товаров для перепродажи (41 счёт) — это всегда переменные издержки. На 44 счёт могут поступать как постоянные так и переменные затраты. Разделение можно организовать с помощью субсчетов.

Пример: ООО “Палитра” производит малярные кисти. Закупает древесину, металл и волос. На производстве заняты 5 человек, в офисе — 3 человека. Затраты производства — материалы и зарплата, затраты офиса — аренда и зарплата. За март 2022 года произведено 100000 штук. Покажем распределение издержек:

| Дт | Кт | Сумма, руб. | Пояснения |

|---|---|---|---|

| 10 | 60 | 1 500 000 | Закуплены материалы у поставщиков (издержек нет) |

| 20 | 10 | 1 200 000 | Часть материалов отправлена в производство (переменные издержки) |

| 26 | 76 | 30 000 | Получены услуги аренды офиса (постоянные издержки) |

| 20 | 70,69 | 150 000 | Начислена зарплата производственным рабочим с НДФЛ и взносами (переменные издержки) |

| 26 | 70, 69 | 100 000 | Начислена зарплата работникам офиса с НДФЛ и взносами (постоянные издержки) |

| 91 | 76 | 5 000 | Начислен штраф за нарушение закона о рекламе (постоянные издержки) |

- Итого общих издержек — 1 485 000 рублей (1200000 + 30000 + 150000 + 100000 + 5000).

- В том числе постоянные издержки — 135 000 рублей (30000 + 100000 + 5000),

- переменные издержки — 1 350 000 рублей (1200000 + 150000).

Средние общие издержки на 1 малярную кисть составили 14,85 рублей (1485000/10000). Как найти средние переменные издержки? Формула — VC/Q или 1350000/100000 = 13,50 рублей.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Значение переменных издержек для анализа состояния предприятия

Постоянные и переменные издержки формируют себестоимость продукции и участвуют в расчёте важнейших финансовых показателей, таких как:

- точка безубыточности (ТБ). Это такой объём производства, при котором выручка от реализации продукции будет покрывать все издержки на её производство, а каждая дополнительно проданная единица продукции будет приносить прибыль;

ТБ в единицах продукции = (Qs х FC) / (P — AVC)

где Р — цена единицы продукции, Qs — объём реализации продукции в единицах

- запас финансовой устойчивости — показывает сколько будет стоить произвести Qs, достаточный для достижения ТБ;

- эффект производственного рычага (ЭПР). Позволяет прогнозировать изменение прибыли предприятия в связи с изменением объёма продаж или производства.

ЭПР = (S — VC) / PRF,

где S — выручка от продажи продукции, PRF — прибыль.

- минимально возможная величина переменных издержек на единицу продукции;

- рентабельность производства продукции в разрезе видов и ассортимента.

Точные показатели переменных издержек дают возможность принимать оптимальные управленческие решения по планированию деятельности компании и позволяют избегать убытков и потерь. Руководители и собственники получают рычаги воздействия на бизнес, обеспечивая тем самым его рост и развитие.

Заключение

Переменные издержки изменяются вместе с объёмом производимой продукции. Они участвуют в расчёте важных финансовых показателей деятельности — точке безубыточности, запасе финансовой устойчивости, в эффекте производственного рычага. Влияя на размер переменных издержек можно прямо воздействовать на рентабельность производства и продаж.

Как найти переменные издержки? Формула очень проста: от общей суммы затрат вычесть постоянные издержки.

Издержки обращения существуют в каждой организации, производящей товары, как затраты на доведение товаров от компании до конечного покупателя в финансовом эквиваленте. Оценка издержек в области обращения позволяет оценить рентабельность выпуска, затратность транспортировки, продвижение товарных продуктов.

Расход факторов производства на ведение основного вида деятельности предприятием.

Статьи издержек

- оплата транспорта;

- заработная плата;

- амортизация;

- ремонт, аренда основных средств;

- проценты по займам;

- рекламные издержки, расходы на тару, хранение и пр.

Исключаются из издержек в обращении:

- расходы по перераспределению денежных средств или неполноценного ведения учетной деятельности: налоговые выплаты, штрафные санкции, пени, списанная задолженность дебиторов;

- внешние убытки: бедствия природного характера;

- неторговые издержки.

Задачи анализа показателя

- Обоснованность составленной сметы издержек.

- Проверка выполнимости плана или определение отклонения от плановых показателей.

- Выявление степени влияния различных факторов на уровень издержек в сфере обращения.

- Определение резервов для снижения издержек и планирование мероприятий по их мобилизации.

Формула издержек обращения ИО = сумма всех издержек, кроме исключающих статей.

И=(ИО/Т)⋅100%text{И}=text{(ИО/Т)}cdot100%,

где ИОtext{ИО} – издержки обращения,

Тtext{Т} – величина товарооборота.

Примеры решения задач

Задача 1

Найди издержки обращения компании по следующим данным:

затраты на рекламу – 12800 руб.,

складские расходы – 45200 руб.,

заработная плата и социальные нужды – 568000 руб.,

аренда – 412000 руб.,

коммунальные платежи – 56000 руб.,

налоговые отчисления – 87600 руб.,

сумма штрафов – 2560 руб.

Решение

Затраты на оплату налоговых платежей и величина штрафов не включаются в издержки обращения, значит:

ИО=12800+45200+568000+412000+56000=1094000text{ИО} = 12800 + 45200 + 568000 + 412000 + 56000 = 1094000 руб.

Задача 2

Определить величину издержек обращения в структуре товарооборота, если:

объем оборота изделий в год – 2560 тыс.руб.,

затраты на рекламу – 18500 руб.,

расходы на хранение и содержание сырья – 88400 руб.,

оплата труда – 318000 руб.,

аренда – 256000 руб.,

амортизация фондов – 125000 руб.,

коммунальные платежи – 88000 руб.

Решение

1.Сумма издержек

ИО=18500+88400+318000+256000+125000+88000=893900text{ИО} = 18500 + 88400 + 318000 + 256000 + 125000 + 88000 = 893900 руб.

- Объем ИОtext{ИО} в товарообороте

И=(ИО/Т)⋅100%=(893900/2560000)⋅100%=34,92%text{И} = text{(ИО/Т)}cdot 100% = (893900/2560000)cdot 100% = 34,92%

Ответ: величина издержек обращения в структуре товарооборота 34,92%.

Издержки обращения – ценный показатель в анализе внутренних затрат. Чем ниже значение показателя, тем эффективнее и прибыльнее хозяйственная деятельность. В большинстве случаев используется внутри организации менеджерами и управляющими.

Тест по теме «Формула издержек обращения»

Каждая организация стремится получить максимальную прибыль. Любое производство несет расходы на покупку факторов производства. При этом организация стремится достичь такого уровня, чтобы заданный объем продукции обеспечивался наименьшими расходами. Фирма не может влиять на цены ресурсов. Но, зная зависимость объемов производства от количества переменных затрат, можно рассчитать издержки. Формулы издержек будут представлены далее.

Виды издержек

С точки зрения организации расходы делятся на такие группы:

- индивидуальные (расходы конкретного предприятия) и общественные (затраты на изготовление конкретного вида продукции, понесенные всей экономикой);

- альтернативные;

- производственные;

- общие.

Вторая группа дополнительно делится на несколько элементов.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

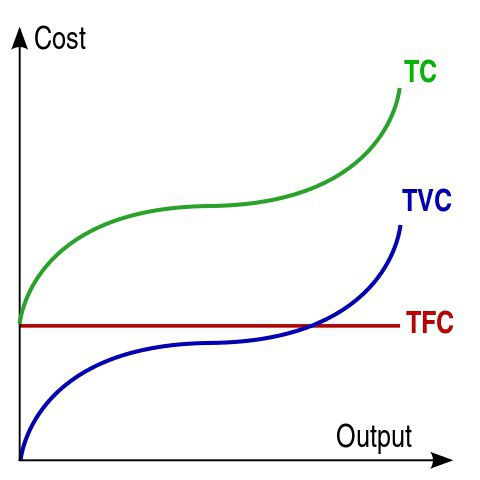

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Средние расходы

Желая максимизировать прибыли, организация стремится уменьшить расходы на единицу изделия. Это соотношение показывает такой параметр, как (АТС) средняя издержка. Формула:

АТС = TC Q.

АТС = AFC + AVC.

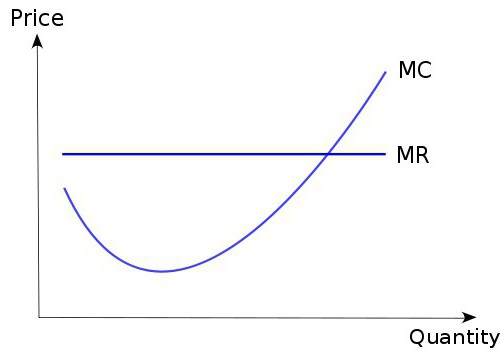

Предельные расходы

Изменение общей суммы расходов при увеличении или уменьшении объема изготовления на единицу показывают предельные издержки. Формула:

MC = TC Q.

С экономической точки зрения предельные издержки очень важны при определении поведения организации в рыночных условиях.

Взаимосвязь

Предельные затраты должны быть меньше, чем общие средние (в расчёте на единицу). Несоблюдение этого соотношения свидетельствует о нарушении оптимальных размеров предприятия. Средние расходы будут изменяться так же, как и предельные. Постоянно увеличивать объем производства невозможно. Это закон убывающей отдачи. На определенном уровне переменные издержки, формула расчета которых была представлена ранее, достигнут своего максимума. После этого критического уровня увеличение объемов производства даже на единицу приведет к росту всех видов издержек.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

FC |

VC |

MC |

ATC |

AVC |

AFC |

|

0 |

60,00 |

0,00 |

— |

— |

— |

— |

— |

|

1 |

130,00 |

60,00 |

70,00 |

70,00 |

130,00 |

70,00 |

60,00 |

|

2 |

180,00 |

60,00 |

120,00 |

50,00 |

90,00 |

60,00 |

30,00 |

|

3 |

230,00 |

60,00 |

170,00 |

50,00 |

76,66 |

56,66 |

20,00 |

|

4 |

300,00 |

60,00 |

240,00 |

70,00 |

75,00 |

60,00 |

15,00 |

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 — 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) — TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Альтернативные издержки

Бухгалтерские расходы – это стоимость используемых ресурсов в ценах их закупки. Их также называют явными. Величину данных затрат всегда можно подсчитать и обосновать конкретным документом. К ним относятся:

- зарплата;

- затраты на аренду оборудования;

- транспортные расходы;

- оплата материалов, услуг банков и т. д.

Экономические издержки – это стоимость иных активов, которые можно получить при альтернативном использовании ресурсов. Экономические издержки = Явные + Неявные затраты. Эти два вида расходов чаще всего не совпадают.

К неявным расходам относятся платежи, которые фирма могла бы получать при более выгодном использовании своих ресурсов. Если бы они покупались на конкурентном рынке, то их цена была бы лучшей из альтернативных. Но на ценообразование влияет государство и несовершенство рынка. Поэтому рыночная цена может не отображать реальную стоимость ресурсов и оказаться выше или ниже альтернативных затрат. Разберем детальнее экономические издержки, формулы издержек.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Возвратные и невозвратные издержки

Плата за вход организации на рынок и выход с него называется невозвратными издержками. Расходы на регистрацию предприятия, получение лицензии, оплату рекламной кампании никто не вернет, даже если компания прекратит деятельность. В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования. Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена

Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль. Если благоприятная конъюнктура повышает цену, то организация получает прибыль. Если цена соответствует минимальным средним издержкам, то возникает вопрос о целесообразности производства. Если цена не покрывает даже минимум переменных издержек, то убытки от ликвидации фирмы будут меньше, чем от ее функционирования.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ – специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.