So here i go, we can keep a dp state as dp[idx][sum1] where idx refers to the current index in the array and sum1 is the sum of partition 1, using these 2 parameters we can extract the third paramater that is sum2(sum2 = totalSum — sum1), which will help us reduce the no of states, rest is a straightforward recursive dp solution

#include<bits/stdc++.h>

using namespace std;

int n, arr[100], tot, dp[100][100000], mark[100];

int solve(int idx, int sum1){

if(idx == n){

int sum2 = tot - sum1;

//cout << sum1 << " " << sum2 << endl;

if(sum1 == sum2) return 1;return 0;

}

if(dp[idx][sum1] != -1) return dp[idx][sum1];

int v1 = 0, v2 = 0;

v1 = solve(idx+1, sum1);

v2 = solve(idx+1, sum1 + arr[idx]);

if(v1 + v2 > 0) dp[idx][sum1] = 1;

else dp[idx][sum1] = 0;

return dp[idx][sum1];

}

void check(int idx, int sum1){

if(idx == n) return;

int v1 = solve(idx+1, sum1);

int v2 = solve(idx+1, sum1 + arr[idx]);

if(v1 == 1){

mark[idx] = 1;

check(idx+1, sum1);

}else{

mark[idx] = 2;

check(idx+1, sum1 + arr[idx]);

}

}

int main(){

cin >> n;

for(int i = 0;i < n;i++) cin >> arr[i], tot += arr[i];

memset(dp, -1, sizeof dp);

int ct = solve(0, 0);

if(ct == 0){

cout << "No Partition" << endl;

}else{

check(0, 0);

for(int i = 0;i < n;i++) if(mark[i] == 1) cout << arr[i] << " ";cout << endl;

for(int i = 0;i < n;i++) if(mark[i] == 2) cout << arr[i] << " ";cout << endl;

}

}

Link To Ideone : https://ideone.com/6MKLK0

Also remember that in the dp array defined, the no of indexes are 100, that means we can solve it for 100 elements, and the total sum of all those elements should not exceede 100000(which is the 2nd parameter), if you want to increase the no of elements you need to change the state, same goes for the total sum of all elements.

Время на прочтение

9 мин

Количество просмотров 155K

Для работы с жестким диском его для начала необходимо как-то разметить, чтобы операционная система могла понять в какие области диска можно записывать информацию. Поскольку жесткие диски имеют большой объем, их пространство обычно разбивают на несколько частей — разделов диска. Каждому такому разделу может быть присвоена своя буква логического диска (для систем семейства Windows) и работать с ним можно, как будто это независимый диск в системе.

Способов разбиения дисков на разделы на сегодняшний день существует два. Первый способ — использовать MBR. Этот способ применялся еще чуть ли не с появления жестких дисков и работает с любыми операционными системами. Второй способ — использовать новую систему разметки — GPT. Этот способ поддерживается только современными операционными системами, поскольку он еще относительно молод.

Структура MBR

До недавнего времени структура MBR использовалась на всех персональных компьютерах для того, чтобы можно было разделить один большой физический жесткий диск (HDD) на несколько логических частей — разделы диска (partition). В настоящее время MBR активно вытесняется новой структурой разделения дисков на разделы — GPT (GUID Partition Table). Однако MBR используется еще довольно широко, так что посмотрим что она из себя представляет.

MBR всегда находится в первом секторе жесткого диска. При загрузке компьютера, BIOS считывает этот сектор с диска в память по адресу 0000:7C00h и передает ему управление.

Итак, первая секция структуры MBR — это секция с исполняемым кодом, который и будет руководить дальнейшей загрузкой. Размер этой секции может быть максимум 440 байт. Далее идут 4 байта, отведенные на идентификацию диска. В операционных системах, где идентификация не используется, это место может занимать исполняемый код. То же самое касается и последующих 2 байт.

Начиная со смещения 01BEh находится сама таблица разделов жесткого диска. Таблица состоит из 4 записей (по одной на каждый возможный раздел диска) размером 16 байт.

Структура записи для одного раздела:

Первым байтом в этой структуре является признак активности раздела. Этот признак определяет с какого раздела следует продолжить загрузку. Может быть только один активный раздел, иначе загрузка продолжена не будет.

Следующие три байта — это так называемые CHS-координаты первого сектора раздела.

По смещению 04h находится код типа раздела. Именно по этому типу можно определить что находится в данном разделе, какая файловая система на нем и т.п. Список зарезервированных типов разделов можно посмотреть, например, в википедии по ссылке Типы разделов.

После типа раздела идут 3 байта, определяющие CHS-координаты последнего сектора раздела.

CHS-координаты сектора расшифровываются как Cylinder Head Sector и соответственно обозначают номер цилиндра (дорожки), номер головки (поверхности) и номер сектора. Цилиндры и головки нумеруются с нуля, сектор нумеруется с единицы. Таким образом CHS=0/0/1 означает первый сектор на нулевом цилиндре на нулевой головке. Именно здесь находится сектор MBR.

Все разделы диска, за исключением первого, обычно начинаются с нулевой головки и первого сектора какого-либо цилиндра. То есть их адрес будет N/0/1. Первый раздел диска начинается с головки 1, то есть по адресу 0/1/1. Это все из-за того, что на нулевой головке место уже занято сектором MBR. Таким образом, между сектором MBR и началом первого раздела всегда есть дополнителььные неиспользуемые 62 сектора. Некоторые загрузчики ОС используют их для своих нужд.

Интересен формат хранения номера цилиндра и сектора в структуре записи раздела. Номер цилиндра и номер сектора делят между собой два байта, но не поровну, а как 10:6. То есть на номер сектора приходится младшие 6 бит младшего байта, что позволяет задавать номера секторов от 1 до 63. А на номер цилиндра отведено 10 бит — 8 бит старшего байта и оставшиеся 2 бита от младшего байта: «CCCCCCCC CCSSSSSS», причем в младшем байте находятся старшие биты номера цилиндра.

Проблема с CHS-координатами состоит в том, что с помощью такой записи можно адресовать максимум 8 Гб диска. В эпоху DOS это было приемлемо, однако довольно скоро этого перестало хватать. Для решения этой проблемы была разработана система адресации LBA (Logical Block Addressing), которая использовала плоскую 32-битную нумерацию секторов диска. Это позволило адресовать диски размером до 2Тб. Позже разрядность LBA увеличили до 48 бит, однако MBR эти изменения не затронули. В нем по-прежнему осталась 32-битная адресация секторов.

Итак, в настоящее время повсеместно используется LBA-адресация для секторов на диске и в структуре записи раздела адрес его первого сектора прописывается по смещению 08h, а размер раздела — по смещению 0Ch.

Для дисков размером до 8Гб (когда адресация по CHS еще возможна) поля структуры с CHS-координатами и LBA-адресации должны соответствовать друг другу по значению (корректно конвертироваться из одного формата в другой). У дисков размером более 8Гб значения всех трех байт CHS-координат должны быть равны FFh (для головки допускается также значение FEh).

В конце структуры MBR всегда находится сигнатура AA55h. Она в какой-то степени позволяет проверить, что сектор MBR не поврежден и содержит необходимые данные.

Расширенные разделы

Разделы, отмеченные в таблице типом 05h и 0Fh, это так называемые расширенные разделы. С их помощью можно создавать больше разделов на диске, чем это позволяет MBR. На самом деле расширенных разделов несколько больше, например есть разделы с типами C5h, 15h, 1Fh, 91h, 9Bh, 85h. В основном все эти типы разделов использовались в свое время различными операционными системами (такими как например OS/2, DR-DOS, FreeDOS) с одной и той же целью — увеличить количество разделов на диске. Однако со временем различные форматы отпали и остались только разделы с типами 05h и 0Fh. Единственное исключение — это тип 85h. Он до сих пор может использоваться в Linux для формирования второй цепочки логических дисков, скрытых от других операционных систем. Разделы с типом 05h используются для дисков менее 8Гб (где еще возможна адресация через CHS), а тип 0Fh используется для дисков больше 8Гб (и используется LBA-адресация).

В первом секторе расширенного раздела находится структура EBR (Extended Boot Record). Она во многом схожа со структурой MBR, но имеет следующие отличия:

- В EBR нет исполняемого кода. Некоторые загрузчики могут его туда записывать, но обычно это место заполнено нулями

- Сигнатуры диска и два неиспользуемых байта должны быть заполнены нулями

- В таблице разделов могут быть заполнены только две первых записи. Остальные две записи должны быть заполнены нулями

В конце структуры EBR, также как и в MBR, должно находиться «магическое» значение AA55h.

В отличие от MBR, где позволяется создавать не более четырёх разделов, структура EBR позволяет организовать список логических разделов, ограниченный лишь размером раздела-контейнера (того самого, который с типом 05h или 0Fh). Для организации такого списка используется следующий формат записей: первая запись в таблице разделов EBR указывает на логический раздел, связанный с данным EBR, а вторая запись указывает на следующий в списке раздел EBR. Если данный логический раздел является последним в списке, то вторая запись в таблице разделов EBR должна быть заполнена нулями.

Формат записей разделов в EBR аналогичен формату записи в структуре MBR, однако логически немного отличается.

Признак активности раздела для разделов структуры EBR всегда будет 0, так как загрузка осуществлялась только с основных разделов диска. Координаты CHS, с которых начинается раздел используются, если не задействована LBA-адресация, также как и в структуре MBR.

А вот поля, где в режиме LBA-адресации должны находиться номер начального сектора и количество секторов раздела, в структуре EBR используются несколько иначе.

Для первой записи таблицы разделов EBR в поле начального сектора раздела (смещение 08h) записывается расстояние в секторах между текущим сектором EBR и началом логического раздела, на который ссылается запись. В поле количества секторов раздела (смещение 0Ch) в этом случае пишется размер этого логического раздела в секторах.

Для второй записи таблицы разделов EBR в поле начального сектора раздела записывается расстояние между сектором самой первой EBR и сектором следующей EBR в списке. В поле количества секторов раздела в этом случае пишется размер области диска от сектора этой следующей структуры EBR и до конца логического раздела, относящегося к этой структуре.

Таким образом, первая запись таблицы разделов описывает как найти, и какой размер занимает текущий логический раздел, а вторая запись описывает как найти, и какой размер занимает следующий EBR в списке, вместе со своим разделом.

Структура GPT

В современных компьютерах на смену BIOS пришла новая спецификация UEFI, а вместе с ней и новое устройство разделов на жестком диске — GUID Partition Table (GPT). В этой структуре были учтены все недостатки и ограничения, накладываемые MBR, и разработана она была с большим запасом на будущее.

В структуре GPT используется теперь только LBA-адресация, никаких CHS больше нет и никаких проблем с их конвертацией тоже. Причем под LBA-адреса отведено по 64 бита, что позволяет работать с ними без всяких ухищрений, как с 64-битными целыми числами, а также (если до этого дойдет) даст в будущем возможность без проблем расширить 48-битную LBA-адресацию до 64-битной.

Кроме того, в отличие от MBR, структура GPT хранит на диске две своих копии, одну в начале диска, а другую в конце. Таким образом, в случае повреждения основной структуры, будет возможность восстановить ее из сохраненной копии.

Рассмотрим теперь устройство структуры GPT подробнее. Вся структура GPT на жестком диске состоит из 6 частей:

| LBA-адрес | Размер (секторов) | Назначение |

| LBA 0 | 1 | Защитный MBR-сектор |

| LBA 1 | 1 | Первичный GPT-заголовок |

| LBA 2 | 32 | Таблица разделов диска |

| LBA 34 | NN | Содержимое разделов диска |

| LBA -34 | 32 | Копия таблицы разделов диска |

| LBA -2 | 1 | Копия GPT-заголовка |

Защитный MBR-сектор

Первый сектор на диске (с адресом LBA 0) — это все тот же MBR-сектор. Он оставлен для совместимости со старым программным обеспечением и предназначен для защиты GPT-структуры от случайных повреждений при работе программ, которым про GPT ничего не известно. Для таких программ структура разделов будет выглядеть как один раздел, занимающий все место на жестком диске.

Структура этого сектора ничем не отличается от обычного сектора MBR. В его таблице разделов дожна быть создана единственная запись с типом раздела 0xEE. Раздел должен начинаться с адреса LBA 1 и иметь размер 0xFFFFFFFF. В полях для CHS-адресации раздел соответственно должен начинаться с адреса 0/0/2 (сектор 1 занят под саму MBR) и иметь конечный CHS-адрес FF/FF/FF. Признак активного раздела должен иметь значение 0 (неактивный).

При работе компьютера с UEFI, данный MBR-сектор просто игнорируется и никакой код в нем также не выполняется.

Первичный GPT-заголовок

Этот заголовочный сектор содержит в себе данные о всех LBA-адресах, использующихся для разметки диска на разделы.

Структура GPT-заголовка:

| Смещение (байт) | Размер поля (байт) | Пример заполнения | Название и описание поля |

| 0x00 | 8 байт | 45 46 49 20 50 41 52 54 | Сигнатура заголовка. Используется для идентификации всех EFI-совместимых GPT-заголовков. Должно содержать значение 45 46 49 20 50 41 52 54, что в виде текста расшифровывается как «EFI PART». |

| 0x08 | 4 байта | 00 00 01 00 | Версия формата заголовка (не спецификации UEFI). Сейчас используется версия заголовка 1.0 |

| 0x0C | 4 байта | 5C 00 00 00 | Размер заголовка GPT в байтах. Имеет значение 0x5C (92 байта) |

| 0x10 | 4 байта | 27 6D 9F C9 | Контрольная сумма GPT-заголовка (по адресам от 0x00 до 0x5C). Алгоритм контрольной суммы — CRC32. При подсчёте контрольной суммы начальное значение этого поля принимается равным нулю. |

| 0x14 | 4 байта | 00 00 00 00 | Зарезервировано. Должно иметь значение 0 |

| 0x18 | 8 байт | 01 00 00 00 00 00 00 00 | Адрес сектора, содержащего первичный GPT-заголовок. Всегда имеет значение LBA 1. |

| 0x20 | 8 байт | 37 C8 11 01 00 00 00 00 | Адрес сектора, содержащего копию GPT-заголовка. Всегда имеет значение адреса последнего сектора на диске. |

| 0x28 | 8 байт | 22 00 00 00 00 00 00 00 | Адрес сектора с которого начинаются разделы на диске. Иными словами — адрес первого раздела диска |

| 0x30 | 8 байт | 17 C8 11 01 00 00 00 00 | Адрес последнего сектора диска, отведенного под разделы |

| 0x38 | 16 байт | 00 A2 DA 98 9F 79 C0 01 A1 F4 04 62 2F D5 EC 6D | GUID диска. Содержит уникальный идентификатор, выданный диску и GPT-заголовку при разметке |

| 0x48 | 8 байт | 02 00 00 00 00 00 00 00 | Адрес начала таблицы разделов |

| 0x50 | 4 байта | 80 00 00 00 | Максимальное число разделов, которое может содержать таблица |

| 0x54 | 4 байта | 80 00 00 00 | Размер записи для раздела |

| 0x58 | 4 байта | 27 C3 F3 85 | Контрольная сумма таблицы разделов. Алгоритм контрольной суммы — CRC32 |

| 0x5C | 420 байт | 0 | Зарезервировано. Должно быть заполнено нулями |

Система UEFI проверяет корректность GPT-заголовка, используя контрольный суммы, вычисляемые по алгоритму CRC32. Если первичный заголовок поврежден, то проверяется контрольная сумма копии заголовка. Если контрольная сумма копии заголовка правильная, то эта копия используется для восстановления информации в первичном заголовке. Восстановление также происходит и в обратную сторону — если первичный заголовок корректный, а копия неверна, то копия восстанавливается по данным из первичного заголовка. Если же обе копии заголовка повреждены, то диск становится недоступным для работы.

У таблицы разделов дополнительно существует своя контрольная сумма, которая записывается в заголовке по смещению 0x58. При изменении данных в таблице разделов, эта сумма рассчитывается заново и обновляется в первичном заголовке и в его копии, а затем рассчитывается и обновляется контрольная сумма самих GPT-заголовков.

Таблица разделов диска

Следующей частью структуры GPT является собственно таблица разделов. В настоящее время операционные системы Windows и Linux используют одинаковый формат таблицы разделов — максимум 128 разделов, на каждую запись раздела выделяется по 128 байт, соответственно вся таблица разделов займет 128*128=16384 байт, или 32 сектора диска.

Формат записи раздела:

| Смещение (байт) | Размер поля (байт) | Пример заполнения | Название и описание поля |

| 0x00 | 16 байт | 28 73 2A C1 1F F8 D2 11 BA 4B 00 A0 C9 3E C9 3B | GUID типа раздела. В примере приведен тип раздела «EFI System partition». Список всех типов можно посмотреть здесь |

| 0x10 | 16 байт | C0 94 77 FC 43 86 C0 01 92 E0 3C 77 2E 43 AC 40 | Уникальный GUID раздела. Генерируется при создании раздела |

| 0x20 | 8 байт | 3F 00 00 00 00 00 00 00 | Начальный LBA-адрес раздела |

| 0x28 | 8 байт | CC 2F 03 00 00 00 00 00 | Последний LBA-адрес раздела |

| 0x30 | 8 байт | 00 00 00 00 00 00 00 00 | Атрибуты раздела в виде битовой маски |

| 0x38 | 72 байта | EFI system partition | Название раздела. Unicode-строка длиной 36-символов |

Атрибуты раздела, записываемые по смещению 0x30 могут иметь следующие значения битов:

| бит 0 | Указывает необходимость раздела для функционирования системы. OEM-разработчики могут таким образом защищать свои разделы от перезаписи дисковыми утилитами |

| бит 60 | Помечает раздел как доступный только для чтения. Используется только для «Microsoft Basic Data Partition» с типом {EBD0A0A2-B9E5-4433-87C0-68B6B72699C7} |

| бит 62 | Помечает раздел как скрытый. Используется только для «Microsoft Basic Data Partition» с типом {EBD0A0A2-B9E5-4433-87C0-68B6B72699C7} |

| бит 63 | Предотвращает автоматическое назначение буквы диска данному разделу. Используется только для «Microsoft Basic Data Partition» с типом {EBD0A0A2-B9E5-4433-87C0-68B6B72699C7} |

С оставшимися частями разметки все понятно и без подробного описания. Содержимое разделов — говорит само за себя. Копия таблицы разделов — тоже понятно, хранит копию таблицы разделов. Ну и последний сектор диска — это копия GPT-заголовка.

Skip to content

Как посчитать сумму в Excel быстро и просто? Чаще всего нас интересует итог по столбцу либо строке. Попробуйте различные способы найти сумму по столбцу, используйте функцию СУММ или же преобразуйте ваш диапазон в «умную» таблицу для простоты расчетов, складывайте данные из нескольких столбцов либо даже из разных таблиц. Все это мы увидим на примерах.

- Как суммировать весь столбец либо строку.

- Суммируем диапазон ячеек.

- Как вычислить сумму каждой N-ой строки.

- Сумма каждых N строк.

- Как найти сумму наибольших (наименьших) значений.

- 3-D сумма, или работаем с несколькими листами рабочей книги Excel.

- Поиск нужного столбца и расчет его суммы.

- Сумма столбцов из нескольких таблиц.

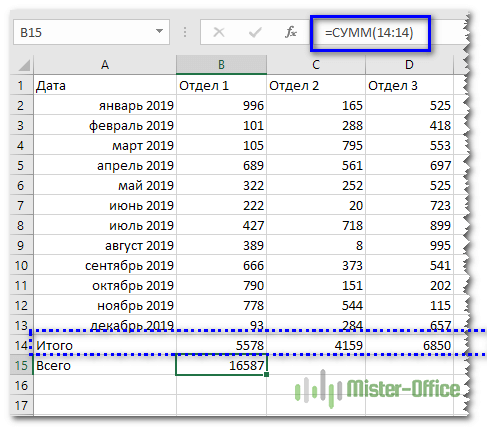

Как суммировать весь столбец либо строку.

Если мы вводим функцию вручную, то в вашей таблице Excel появляются различные возможности расчетов. В нашей таблице записана ежемесячная выручка по отделам.

Если поставить формулу суммы в G2

=СУММ(B:B)

то получим общую выручку по первому отделу.

Обратите внимание, что наличие текста, а не числа, в ячейке B1 никак не сказалось на подсчетах. Складываются только числовые значения, а символьные – игнорируются.

Важное замечание! Если среди чисел случайно окажется дата, то это окажет серьезное влияние на правильность расчетов. Дело в том, что даты хранятся в Excel в виде чисел, и отсчет их начинается с 1900 года ежедневно. Поэтому будьте внимательны, рассчитывая сумму столбца в Excel и используя его в формуле целиком.

Все сказанное выше в полной мере относится и к работе со строками.

Но суммирование столбца целиком встречается достаточно редко. Гораздо чаще область, с которой мы будем работать, нужно указывать более тонко и точно.

Суммируем диапазон ячеек.

Важно научиться правильно указать диапазон данных. Вот как это сделать, если суммировать продажи за 1-й квартал:

Формула расчета выглядит так:

=СУММ(B2:D4)

Вы также можете применить ее и для нескольких областей, которые не пересекаются между собой и находятся в разных местах вашей электронной таблицы.

В формуле последовательно перечисляем несколько диапазонов:

=СУММ(B2:D4;B8:D10)

Естественно, их может быть не два, а гораздо больше: до 255 штук.

Как вычислить сумму каждой N-ой строки.

В таблице расположены повторяющиеся с определенной периодичностью показатели — продажи по отделам. Необходимо рассчитать общую выручку по каждому из них. Сложность в том, что интересующие нас показатели находятся не рядом, а чередуются. Предположим, мы анализируем сведения о продажах трех отделов помесячно. Необходимо определить продажи по каждому отделу.

Иначе говоря, нужно, двигаясь вниз, взять каждую третью строчку.

Это можно сделать двумя способами.

Первый – самый простой, «в лоб». Складываем все цифры нужного отдела обычной математической операцией сложения. Выглядит просто, но представьте, если у вас статистика, предположим, за 3 года? Придется обработать 36 чисел…

Второй способ – для более «продвинутых», но зато универсальный.

Записываем

=СУММ(ЕСЛИ(ОСТАТ(СТРОКА(C2:C16)+1;3)=0;C2:C16))

И затем нажимаем комбинацию клавиш CTRL+SHIFT+ENTER, поскольку используется формула массива. Excel сам добавит к фигурные скобки слева и справа.

Как это работает? Нам нужна 1-я, 3-я, 6-я и т.д. позиции. При помощи функции СТРОКА() мы вычисляем номер текущей позиции. И если остаток от деления на 3 будет равен нулю, то значение будет учтено в расчете. В противном случае – нет.

Для такого счетчика мы будем использовать номера строк. Но наше первое число находится во второй строке рабочего листа Эксель. Поскольку надо начинать с первой позиции и потом брать каждую третью, а начинается диапазон со 2-й строчки, то к порядковому номеру её добавляем 1. Тогда у нас счетчик начнет считать с цифры 3. Для этого и служит выражение СТРОКА(C2:C16)+1. Получим 2+1=3, остаток от деления на 3 равен нулю. Так мы возьмем 1-ю, 3-ю, 6-ю и т.д. позиции.

Формула массива означает, что Excel должен последовательно перебрать все ячейки диапазона – начиная с C2 до C16, и с каждой из них произвести описанные выше операции.

Когда будем находить продажи по Отделу 2, то изменим выражение:

=СУММ(ЕСЛИ(ОСТАТ(СТРОКА(C2:C16);3)=0;C2:C16))

Ничего не добавляем, поскольку первое подходящее значение как раз и находится в 3-й позиции.

Аналогично для Отдела 3

=СУММ(ЕСЛИ(ОСТАТ(СТРОКА(C2:C16)-1;3)=0;C2:C16))

Вместо добавления 1 теперь вычитаем 1, чтобы отсчет вновь начался с 3. Теперь брать будем каждую третью позицию, начиная с 4-й.

Ну и, конечно, не забываем нажимать CTRL+SHIFT+ENTER.

Примечание. Точно таким же образом можно суммировать и каждый N-й столбец в таблице. Только вместо функции СТРОКА() нужно будет использовать СТОЛБЕЦ().

Сумма каждых N строк.

В таблице Excel записана ежедневная выручка магазина за длительный период времени. Необходимо рассчитать еженедельную выручку за каждую семидневку.

Используем то, что СУММ() может складывать значения не только в диапазоне данных, но и в массиве. Такой массив значений ей может предоставить функция СМЕЩ.

Напомним, что здесь нужно указать несколько аргументов:

1. Начальную точку. Обратите внимание, что С2 мы ввели как абсолютную ссылку.

2. Сколько шагов вниз сделать

3. Сколько шагов вправо сделать. После этого попадаем в начальную (левую верхнюю) точку массива.

4. Сколько значений взять, вновь двигаясь вниз.

5. Сколько колонок будет в массиве. Попадаем в конечную (правую нижнюю) точку массива значений.

Итак, формула для 1-й недели:

=СУММ(СМЕЩ($C$2;(СТРОКА()-2)*5;0;5;1))

В данном случае СТРОКА() – это как бы наш счетчик недель. Отсчет нужно начинать с 0, чтобы действия начать прямо с ячейки C2, никуда вниз не перемещаясь. Для этого используем СТРОКА()-2. Поскольку сама формула находится в ячейке F2, получаем в результате 0. Началом отсчета будет С2, а конец его – на 5 значений ниже в той же колонке.

СУММ просто сложит предложенные ей пять значений.

Для 2-й недели в F3 формулу просто копируем. СТРОКА()-2 даст здесь результат 1, поэтому начало массива будет 1*5=5, то есть на 5 значений вниз в ячейке C7 и до С11. И так далее.

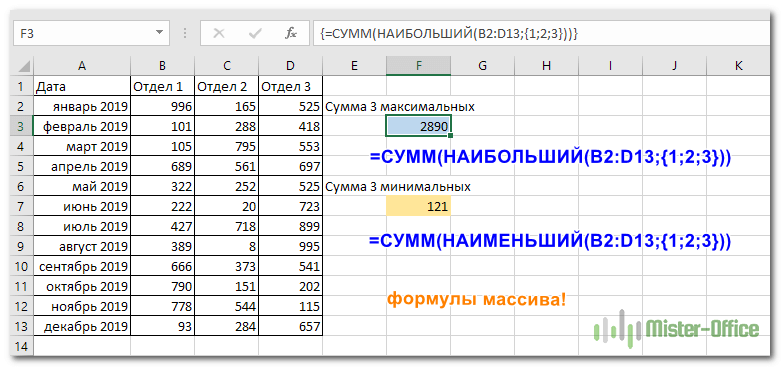

Как найти сумму наибольших (наименьших) значений.

Задача: Суммировать 3 максимальных или 3 минимальных значения.

Функция НАИБОЛЬШИЙ возвращает самое большое значение из перечня данных. Хитрость в том, что второй ее аргумент показывает, какое именно значение нужно вернуть: 1- самое большое, 2 – второе по величине и т.д. А если указать {1;2;3} – значит, нужны три самых больших. Но при этом не забывайте применять формулу массива и завершать комбинацией клавиш CTRL+SHIFT+ENTER.

=СУММ(НАИБОЛЬШИЙ(B2:D13;{1;2;3}))

Аналогично обстоит дело и с самыми маленькими значениями:

=СУММ(НАИМЕНЬШИЙ(B2:D13;{1;2;3}))

3-D сумма, или работаем с несколькими листами рабочей книги Excel.

Чтобы подсчитать цифры из одинаковой формы диапазона на нескольких листах, вы можете записывать координаты данных специальным синтаксисом, называемым «3d-ссылка».

Предположим, на каждом отдельном листе вашей рабочей книги имеется таблица с данными за неделю. Вам нужно свести все это в единое целое и получить свод за месяц. Для этого будем ссылаться на четыре листа.

Посмотрите на этом небольшом видео, как применяются 3-D формулы.

Как видите, у нас имеется 4 одинаковых таблицы. Стандартный метод нахождения выручки за месяц –

=СУММ(неделя1!B2:B8;неделя2!B2:B8;неделя3!B2:B8;неделя4!B2:B8)

В качестве аргументов перечисляем диапазоны данных.

А вот 3D-метод:

=СУММ(неделя1:неделя4!B2:B8)

Мы указываем программе, что нужно произвести вычисления с ячейками B2:B8, находящимися на листах неделя1, неделя2, неделя3, неделя4. Здесь номер листа последовательно увеличивается на 1.

Важное замечание. Вы можете пользоваться 3D-ссылками и в других случаях. К примеру, выражение

=СРЗНАЧ(неделя1!B2:B8;неделя2!B2:B8;неделя3!B2:B8;неделя4!B2:B8)

найдет среднее значение однодневной выручки за месяц.

Поиск нужного столбца и расчет его суммы.

Имеются сведения о продаже товаров, для каждого из них выделен отдельная колонка. Необходимо рассчитать продажи по выбранному товару. Иначе говоря, нам в Экселе нужно рассчитать сумму столбца, но сначала нужно всего лишь найти этот нужный нам столбец среди других аналогичных.

Для поиска и выбора конкретного товара используем весьма популярную комбинацию функций ИНДЕКС+ПОИСКПОЗ.

Расчет суммы в G3 выполним так:

=СУММ(ИНДЕКС(B2:D21;0;ПОИСКПОЗ(F3;B1:D1;0)))

Итак, комбинация ИНДЕКС+ПОИСКПОЗ должны возвратить для дальнейших расчетов набор чисел в виде вертикального массива, который и будет потом просуммирован.

Опишем это подробнее.

ПОИСКПОЗ находит в шапке наименований таблицы B1:D1 нужный продукт (бананы) и возвращает его порядковый номер (иначе говоря, 2).

Затем ИНДЕКС выбирает из массива значений B2:D21 соответствующий номер столбца (второй). Будет возвращен весь столбик данных с соответствующим номером, поскольку номер строки (первый параметр функции) указан равным 0. На нашем рисунке это будет С2:С21. Остается только подсчитать все значения в этой колонке.

В данном случае, чтобы избежать ошибок при записи названия товара, мы рекомендовали бы использовать выпадающий список в F3, а значения для наполнения его брать из B1:D1.

5 способов создать выпадающий список в Excel — рекомендуем ознакомиться.

Сумма столбцов из нескольких таблиц.

Как в Экселе посчитать сумму столбца, если таких столбцов несколько, да и сами они находятся в нескольких разных таблицах?

Для получения итогов сразу по нескольким таблицам также используем функцию СУММ и структурированные ссылки. Такие ссылки появляются при создании в Excel «умной» таблицы.

При создании её Excel назначает имя самой таблице и каждому заголовку колонки в ней. Эти имена затем можно использовать в выражениях: они могут отображаться в виде подсказок в строке ввода.

В нашем случае это выглядит так:

| Прямая ссылка | Структурированная ссылка (Имя таблицы и столбца) |

| B2:B21 | Таблица2[Сумма] |

Для создания «умной» таблицы выделим диапазон A1:B21 и на ленте «Главная» выбираем «Форматировать как таблицу».

Приятным бонусом здесь является то, что «умная» таблица сама изменяет свои размеры при добавлении в нее данных (или же их удалении), ссылки на нее корректировать не нужно.

Также в нашем случае не принципиально, где именно располагаются в вашем файле Excel эти данные. Даже не важно, что они находятся на разных листах – программа все равно найдет их по имени.

Помимо этого, если используемые вами таблицы содержат строчку итогов, то нашу формулу перепишем так:

=СУММ(Таблица2[#Итоги];Таблица3[#Итоги])

И если будут внесены какие-то изменения или добавлены цифры, то все пересчитается автоматически.

Примечание: итоговая строчка в таблице должна быть включена. Если вы отключите её, то выражение вернет ошибку #ССЫЛКА.

Еще одно важное замечание. Чуть выше мы с вами говорили, что функция СУММ должна сложить сумму всех значений в строке или столбце – даже если они скрыты или же фильтр значений не позволяет их увидеть.

В нашем случае, если в таблице включена строка итогов, вы с ее помощью получите сумму только видимых ячеек.

Как вы видите на этом рисунке, если отфильтровать часть значений, то общие продажи, рассчитанные вторым способом, изменятся.

В то время как если просто складывать ячейки и не использовать итоговую строку «умной» таблицы, то фильтр и скрытие отдельных позиций никак не меняет результат вычислений.

Надеемся, что теперь суммировать области данных или же отдельные ячейки вам будет гораздо проще.

Также рекомендуем:

Из нашей статьи вы узнаете:

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

- Капитал и резервы компании, включая нераспределенную прибыль.

- Долгосрочные обязательства сроком более 1 года.

- Краткосрочные обязательства со сроком возврата менее 12 месяцев, в том числе кредиторская задолженность от поставщиков, подрядчиков, будущие доходы.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

| Статьи баланса | Код строки | Счета бухгалтерского учета (расшифровка) |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Вносится разница остатков двух счетов:

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы. Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110). |

| Результаты исследовательских работ и разработок | 1120 | Включает разницу остатков по счетам:

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права. |

| Нематериальные поисковые активы | 1130 | Вносится остаток со счета 08 по расходам по освоению полезных ископаемых. Данные расходы далее можно квалифицировать в качестве нематериальных активов. |

| Материальные поисковые активы | 1140 | Вписывают остаток счета 08 по расходам на освоение полезных ископаемых. Данные расходы далее можно квалифицировать в качестве основных средств. |

| Основные средства | 1150 | Вносится разница счетов:

|

| Доходные вложения в материальные ценности | 1160 | Включает разницу остатков счетов:

|

| Финансовые вложения | 1170 | Включает сальдо по следующим счетам:

|

| Отложенные налоговые активы | 1180 | Сальдо по одноименному счету 99 |

| Иные внеоборотные активы | 1190 | Включает сальдо по счетам:

|

| Итого по разделу I | 1110 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190. |

| Раздел II. Оборотные активы | ||

| Запасы | 1210 | Включает сальдо по следующим счетам:

|

| НДС по приобретенным ценностям | 1220 | Сальдо по счету 19 «НДС по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Формируется из остатков по следующим счетам:

|

| Финансовые вложения, исключая денежные | 1240 | Складывается из сальдо по следующим счетам:

|

| Денежные средства и эквиваленты | 1250 | Включает сальдо по счетам:

|

| Иные оборотные активы | 1260 | Формируется из сальдо по дебету счетов:

|

| Итого по разделу II | 1200 | Суммируются строки 1210, 1220, 1230, 1240, 1250 и 1260 |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

| Раздел III. Капитал и резервы | ||

| Уставный капитал | 1310 | Сальдо по счету 80 «Уставный капитал» |

| Акции компании, выкупленные у владельцев акций | 1320 | Сальдо по дебету счета 81 «Собственные акции (или доли)». |

| Переоценка внеоборотных активов | 1340 | Сальдо по следующим счетам:

|

| Добавочный капитал (без проведения переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» без переоценки. |

| Резервный капитал | Резервный капитал | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытые убытки) | 1370 | Сальдо по счетам:

|

| Итого по разделу | 1300 | Сумма строк 1310, 1320, 1340. 1350, 1360 и 1370. |

| III | ||

| Раздел IV. Долгосрочные обязательства | ||

| Заёмные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» с учетом суммы основного долга и процентов. Не подлежат учету проценты, которые на дату составления отчета выплачиваются менее 1 года. В случае необходимости проценты отражают отдельно в расшифровке строк 1410 или 1510. |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные обязательства по налогам» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы по предстоящим расходам» по резервным средствам, заложенным под события, которые произойдут далее, чем 12 месяцев. |

| Иные обязательства | 1450 | Формируется из остатков по кредиту счетов:

|

| Итого по разделу IV | 1400 | Сумма следующих строк: 1410, 1420, 1430 и 1450 |

| Раздел V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по кредитам и займам краткосрочного характера» с учетом основной суммы долга и процентов. В случае необходимости проценты можно отразить отдельно в расшифровке строки 1510. |

| Кредиторская задолженность | 1520 | Включает остатки по кредиту следующих счетов:

|

| Доходы грядущих периодов | 1530 | Включает:

|

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы грядущих расходов» относительно тех из них, что запланированы под события в течение 1 года. |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам:

|

| Итого по разделу V | 1500 | Сумма следующих строк: 1510, 1520, 1530, 1540 и 1550 |

| БАЛАНС | 1700 | Сумма строк: 1300, 1400 и 1500 |

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.

Как узнать сумму оплаты: раздел имущества алименты развод?

Ответы на вопрос (4):

Здравствуйте!

Все индивидуально. Напишите юристу в личном сообщении.

Спросить

Руководствуйтесь ст 333.19 налогового кодекса РФ.

Спросить

Если вы имеете в виду госпошлину за подачу иска, то заявление о взыскании алиментов не облагается госпошлиной, за расторжение брака госпошлина 600 р., а по разделу имущества зависит от стоимости имущества, на сайте суда имеется калькулятор госпошлины.

Спросить

Похожие вопросы

Но там есть строка Спора о разделе имущества являющегося нашей совместной собственностью …

Хочу развестись с мужем, ребенку 10 месяцев (лименты я уже отсудила). Раздел имущества превышает 50 т.р.Подскажите как подавать иск. Хочу развестись как можно быстрее (чтоб взять ипотеку на жилье). Сначала подать иск на развод в мировой суд. Но там есть строка Спора о разделе имущества являющегося нашей совместной собственностью нет-может ли эта строка повлиять на раздел имущества о котором я буду подавать в районный суд? Или подавать один иск о разводе и имуществе сразу в районный суд, и если так, то могут решение о разводе вынести раньше, чем о имуществе (т.к. сложная истроия о разделе имущества будет, которая затянется на долго, а развод мне необходим как можно быстрее). спасибо!

Читать ответы: 1

Вопрос от 25.08.2014