Возможно у Вас не установлены сертификаты Национального УЦ Минцифры России.

Ознакомиться с инструкциями по установке можно на https://www.gosuslugi.ru/crt

Либо попробуйте войти на сайт в другом браузере по ссылке https://www.sberbank.com/ru/certificates

Если ошибка повторится позвоните нам по номеру 900 или + 7495 500-55-50, если Вы за границей, и сообщите ваш Support ID

Support ID: < 3358807058052079489>

[Назад]

Самый надёжный способ получить справку об уплаченных процентах по ипотечному кредиту — это обратиться лично с паспортом в отделение банка.

По ипотечным кредитам, оформленным за последние пять лет, справку чаще всего можно заказать в интернет-банке или мобильном приложении. Эта возможность, например, реализована на ДомКлик, в ВТБ и других банках. Но если речь идёт о более ранних кредитах, без посещения офиса банка не обойтись.

Такая справка обычно нужна для оформления налогового вычета. Срока давности в этом случае нет. Но на вычет можно подать документы только за три последних года. То есть вам вернётся часть налогов, уплаченных за три предыдущих года. К примеру, в 2023 году можно подать заявление на вычет за 2022, 2021 и 2020 годы.

В настоящее время максимальная сумма к возврату по процентам составляет 390 тысяч ₽. Это правило распространяется на ипотечные кредиты, оформленные после 1 января 2014 года. Для ипотечных кредитов, выданных ранее, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 миллиона ₽, то можно вернуть 520 тысяч ₽, то есть 13% от уплаченной суммы.

Специалист по налогообложению • Стаж 3 года

Справка об уплаченных процентах в 2023 году необходима для получения налогового вычета за ипотеку, и обязательно входит в пакет для налоговой инспекции. В статье разберем, где взять справку, где посмотреть сумму платежей, когда ее нужно предоставлять и какие еще бумаги потребуются.

Где получить справку о выплаченных процентах

Справка из банка о сумме уплаченных процентов по кредиту за все годы или конкретные периоды оформляется в том же кредитном учреждении, где была оформлена ипотека. Для получения документа с собой требуется взять паспорт и кредитный договор.

Фото: Суммы имущественных вычетов при ипотеке

Специальной формы для справки не существует. Она оформляется на бланке, разработанном по внутренним регламентам каждого из банков, но имеет общие данные:

- персональные данные заемщика;

- данные по кредитному договору;

- таблица с информацией по погашению %.

Налоговая инспекция для оформления имущественной льготы по ипотеке принимает только оригинал с печатью. Копия не подходит. Информацию о сроке изготовления предоставляет сам банк.

![]()

Специалист по налогообложению

Если вы оформляете вычет по ипотеке за 2022 год, то возьмите в банке справку о погашенных процентах. Без нее вам будет отказано в предоставлении льготы. Обращайтесь к нашим экспертам: мы проверим ваши документы, за 2 дня заполним декларацию 3-НДФЛ, предоставим вам в формате pdf и xml или самостоятельно отправим в вашу ИФНС.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в

интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ

для налогового вычета и самостоятельно отправит ее в ИФНС

Документы для оформления налогового вычета по ипотеке

Налоговый вычет позволяет вернуть часть уплаченных налогов за погашение ипотечного долга (пп. 4 п. 1 ст. 220 НК РФ). С 2021 года возврат налога можно оформить по следующим видам доходов:

|

№ |

Вид доходов |

|

1. |

Оплата по трудовому договору или договору ГПХ |

|

2. |

Оплата за оказание услуг |

|

3. |

Доход от сдачи в аренду квартиры |

|

4. |

Продажа или получение в дар имущества (кроме ЦБ) |

|

5. |

Некоторые другие доходы |

Оформить возврат разрешается только на фактически выплаченные проценты, а не на всю сумму долга. Справка об уплаченных процентах для налогового вычета подтвердит точную сумму потраченных средств, которую получится вернуть.

Фото: Документы для предоставления в ИФНС

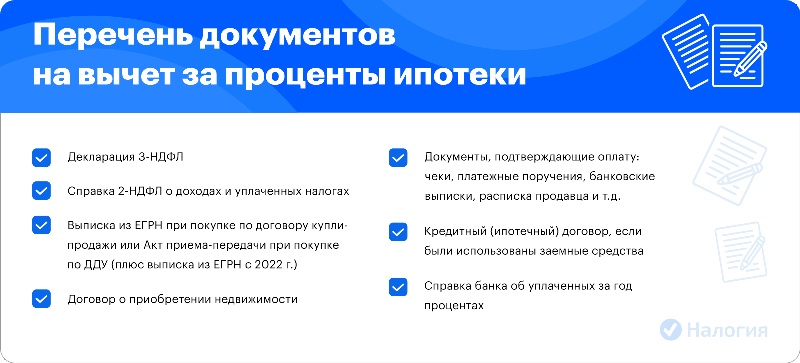

Помимо документального подтверждения выплат необходимо предоставить в налоговую инспекцию:

- Декларацию 3-НДФЛ;

- Заявление на возврат налога. С 2020 года входит в форму декларации;

- 2-НДФЛ о доходах от работодателя. Ее выдает бухгалтерия по месту работы;

- Договор о приобретении недвижимости;

- Свидетельство о государственной регистрации права собственности, если жилье куплено до 15 июля 2016 года, выписка из ЕГРН в случае покупки жилья с 15 июля 2016 года, включая указанный день, или акт приема-передачи квартиры при покупке по ДДУ;

- Ипотечный договор;

- График погашения ипотеки и уплаты % по ипотечному договору. Обычно является приложением к кредитному договору;

- Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения, банковские выписки и прочее;

- Заявление о распределении выплат между супругами, если таковое требуется.

Важно! Справка из банка об уплаченных процентах ипотеки оформляется ежегодно по требованию заемщика. Заявление на возврат НДФЛ по уплате кредитных % разрешается подавать каждый год.

Образец заявления

Перечень необходимых документов для оформления налогового вычета при покупке жилья

Частые вопросы

Оформил целевой кредит на работе. Нужна ли справка об уплате процентов?

+

Да, чтобы получить имущественный вычет, в налоговую инспекцию необходимо предоставить справку о фактически уплаченных %. Возьмите ее в бухгалтерии своей организации.

Отправляю декларацию через ЛК налогоплательщика. Подойдет ли скан справки?

+

Да, все документы через Личный кабинет на сайте Федеральной налоговой службы отправляются в виде сканов. Если налоговому инспектору понадобится оригинал, его необходимо будет предоставить по требованию.

Могу ли я вернуть НДФЛ за проценты, которые планирую уплатить по ипотеке?

+

Нет, имущественный вычет по ипотеке предоставляется только на уже фактически выплаченные %.

Нужна ли справка о погашенных % для налогового вычета по потребительскому кредиту?

+

При покупке жилой недвижимости с помощью потребительского кредита имущественная льгота предоставляется только на саму покупку. Вычет на проценты предоставляется только по ипотеке.

Заключение эксперта

Узнать сумму уплаченных процентов по ипотеке возможно в банковском приложении или в офисе банка. При этом основанием для расчета имущественной льготы является справка из банка. Именно этот документ подтверждает платежи и их фактический размер, поэтому обязателен при подаче заявления на возврат. Подавать документы по ипотечным расходам разрешается каждый год.

Как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть — читайте в нашем материале

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта

(Фото: Alexander Rathsshutterstock)

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2020-м. Право на имущественный вычет возникает с 2021 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

«Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2021 году вы можете подать заявление на вычет за 2020, 2019 и 2018 годы», — уточнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Нововведения

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

ГлавнаяВопросыКак заказать справку по уплаченным процентам по ипотеке?

![]()

Габдрахимов спрашивает

Как заказать справку по уплаченным процентам по ипотеке?

Сколько я уплатил кредита и по процентам с 03.08.2016 года по 27.10.2020 год. Хочу получить налоговый вычет.

Ответить

12.04.23 в 14:23

38

1

Вам нравится вопрос?

00

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Добавить ответ