/formula-rascheta-procentov-po-vkladam.jpg) Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Общая формула расчета процентов по вкладу

Формула для вкладов с ежемесячной капитализацией

Формула для вкладов с ежедневной капитализацией

Формула для вкладов с ежеквартальной капитализацией

Что такое эффективная ставка по депозиту?

Как рассчитать через Excel?

Налоги на доход по вкладам

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до конца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

/formula-rascheta-procentov-po-vkladam-2.jpg)

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

Формула расчета простых:

S = (P x I x t / K) / 100

Обозначения:

- S – прибыль со вклада (только проценты, без тела вклада);

- P – сумма, изначально внесенная на депозит;

- I – размер % ставки (за год);

- t – кол-во дней начисления %;

- K – кол-во дней за год по календарю.

A = P * (1 + r/n)^(n*t)

Здесь все более сложно, поскольку нужно высчитывать степень (^ – знак степени). Остальные обозначения:

- A – общая сумма денег (тело вклада + проценты), которую вы получите после того, как срок вклада закончится.

- P – стартовая сумма, которую вы кладете на счет вклада.

- r – процентная ставка по вкладу.

- n – количество расчетов прибыль в году, для ежедневной капитализации – 365 или 366, для ежемесячной – 12 и так далее.

- t – количество лет вклада. 6 месяцев – это 0.5 года.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р * (1 + (N/100)/12)^n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора (то есть месяцев вклада);

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N — % ставка (годовая).

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S = P * (1 + (N/100)/K)^T, где:

S – суммарный доход (тело вклада + проценты);

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Р * (1+ (N/100)/4)^Т, где:

S — получаемый в конце срока доход (тело вклада + проценты);

Р – изначально размещенная сумма на депозите;

N — годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективная ставка = фактическая ставка + прибыль от капитализации. Если вклад – без капитализации, то эффективная ставка равна фактической ставке (указана в договоре); если вклад – с капитализацией, то эффективная ставка будет выше фактической, поскольку капитализация будет увеличивать тело вклада.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 24 месяца, нужно составить таблицу:

- A1-A24 – указываем месяцы, то есть 1,2,3…

- D1 – указываем сумму тела кредита.

- D2 – указываем ставку в процентах

Теперь нужно в ячейку B1 вставить специальную формулу для подсчета сложного процента: =БС($D$2/12;A1;;-$D$1). Первый аргумент ($D$2/12) – проценты, нужно делать на 12, поскольку считаем ежемесячное начисление. Второй аргумент (A1) – месяц, за который считаем. Третий аргумент оставляем пустым (комиссии/сборы). Четвертый (-$D$1) – тело вклада, ввиду некоторых особенностей работы функции БС его нужно указывать с минусом. Теперь выделяем ячейку B1, растягиваем ее содержимое на ячейки ниже, до B24. Получаем суммарное количество денег на счете в каждом месяце, через 24 месяца получим 58 644 рубля.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)^12= 54 150 руб.

Налоги на доход по вкладам

За 2021 и 2022 годы налог по вкладам не начисляли вовсе. На доход со вкладов, полученный с 1 января 2023 года, начисляется НДФЛ в размере 13%, но – только на доход, превышающий определенный порог. Порог рассчитывается так: берут максимальную ключевую ставку ЦБ РФ за год, после чего умножают ее на 1 000 000 рублей. Например, максимальная ключевая ставка составила 6% – значит, налогом не будет облагаться доход за год в 60 000 рублей. Если ваш доход за год превысил эту сумму – на сумму превышения начисляется 13%. Если вы получили за год 90 000 рублей дохода со вкладов – с 30 000 рублей нужно будет заплатить 13% НДФЛ, то есть 3 900 рублей. Налог рассчитывается автоматически, в 2024 году вам пришлют уведомление за 2023-й год. Это работает как для резидентов, так и для нерезидентов РФ.

/formula-rascheta-procentov-po-vkladam-4.jpg)

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист Бробанк.ру расскажет, как сделать расчет сложных процентов. Можно воспользоваться этим примером, останется только подставить свои цифры. Точная схема зависит от периодичности начисления процентов. Банк считает прибыль ежедневно, ежемесячно или ежеквартально. Для каждого варианта — своя формула.

-

Что такое проценты по вкладу и от чего они зависят

-

Как выглядит формула сложных процентов по вкладу

-

Формула расчета с ежедневной капитализацией

-

Формула расчета с ежемесячной капитализацией

-

Формула расчета с ежеквартальной капитализацией

-

Если есть пополнение или снятие

-

Как рассчитать вклад по сложной формуле на калькуляторе Бробанк.ру

-

Какой вклад лучше открыть: с простой или сложной формулой

Что такое проценты по вкладу и от чего они зависят

Вклад — депозитный счет, на который вы кладете деньги под проценты. Какой процент применяется — это определяют тарифы банка по выбранной вами программе. Банк по всем договорам вклада назначает годовую ставку и использует ее для расчета дохода.

Расчет прибыли ведется по двум схемам:

- Простая. Применяется, когда к вкладу не подключена капитализация. То есть вкладчик регулярно получает начисленный доход на руки, или он выплачивается одной суммой в конце срока.

- Сложная. Ее используют, если по вкладу есть капитализация процентов. Банк регулярно начисляет доход, который остается на счете. Эту прибыль добавляют к основной сумме, увеличивая ее. В следующем периоде доход начисляется уже на больший остаток.

По многим депозитным программам есть выбор — вкладчик сам решает, что будет происходить с начисленными процентами. Например, если банк раз в месяц начисляет доход по вкладу, эти деньги переводятся на расчетный счет клиента или прибавляются к основной сумме, что увеличивает будущий доход. От выбора вкладчика зависит формула, по которой проводится расчет процентов по вкладу.

Как выглядит формула сложных процентов по вкладу

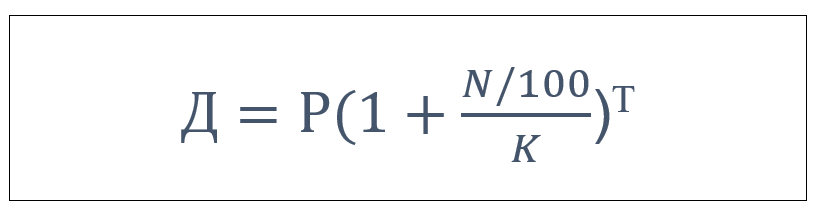

Точная формула расчета вклада с капитализацией зависит от того, с какой периодичностью банк начисляет проценты. Чаще всего это ежемесячное начисление, но также бывает ежедневное и ежеквартальное. И для каждой схемы применяется своя формула сложного процента.

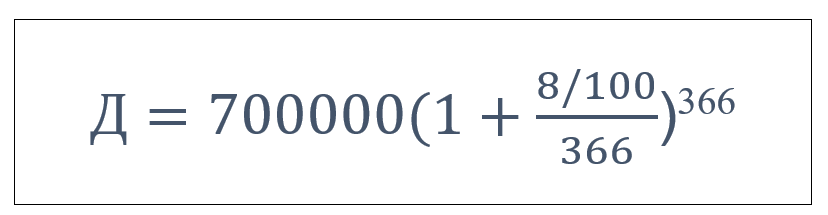

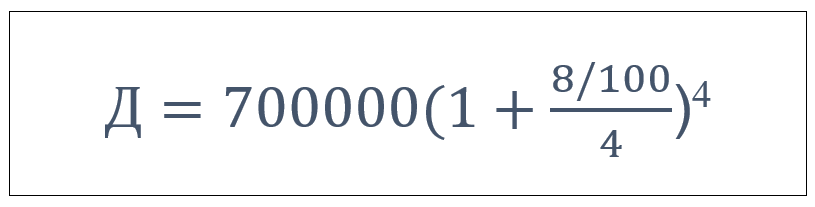

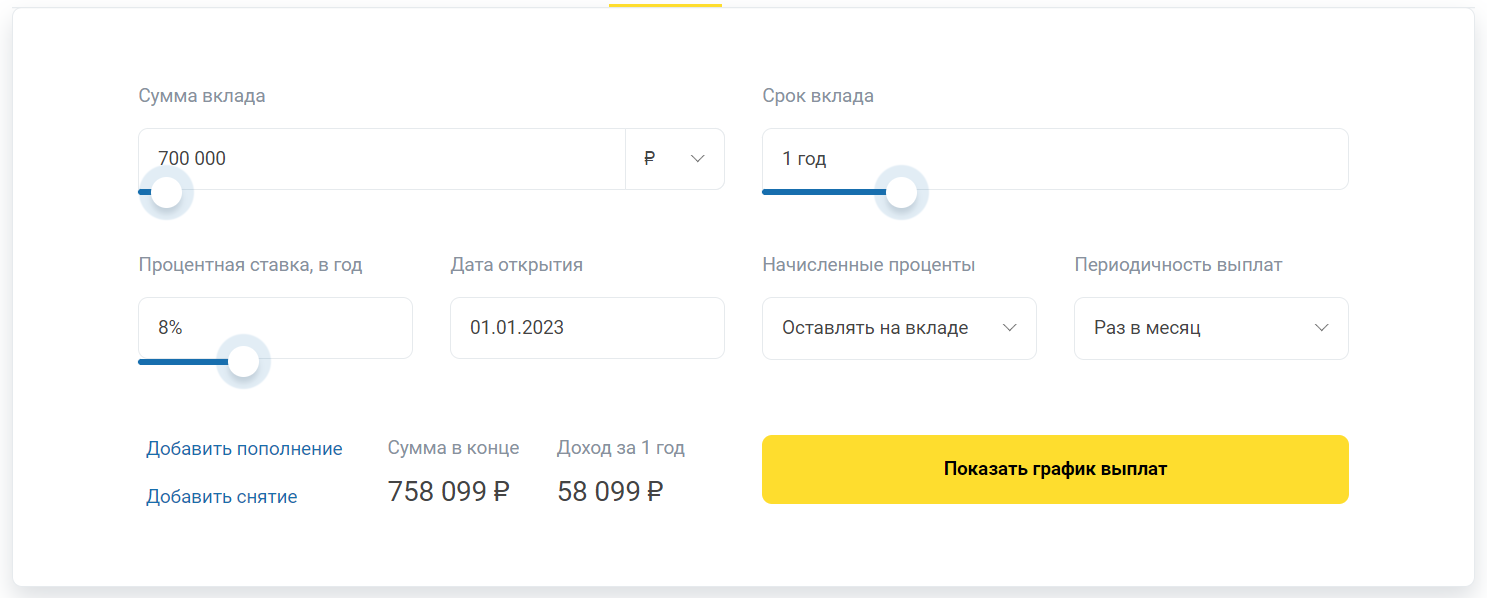

Сделаем расчет условного вклада по разным формулам. Допустим, вы размещаете в банке 700 000 рублей на год под 8% годовых. Пополнения и частичного снятия нет. Теперь рассчитаем доход по формуле сложного процента с ежедневной, ежемесячной и ежеквартальной капитализацией.

Формула расчета с ежедневной капитализацией

На практике встречается редко. Если банк применяет такую схему, доход начисляется по формуле:

Так выглядит формула сложного расчета с ежедневной капитализацией

Д — итоговая сумма вклада в конце срока;

Р — сумма, которую клиент положил на счет при открытии депозита;

N — процентная ставка;

К — количество дней в году;

Т — срок вклада в днях.

Теперь подставляем в эту формулу расчета параметры нашего вклада.

Считаем вклад с ежедневной капитализацией по формуле сложного процента.

Получается 758 300 рублей. Это сумма, которая будет лежать на счете к концу срока размещения. Прибыль составит 58 300 рублей.

Это самый выгодный вариант размещения денег на вкладе, так как итоговая прибыль вкладчика получается самой высокой.

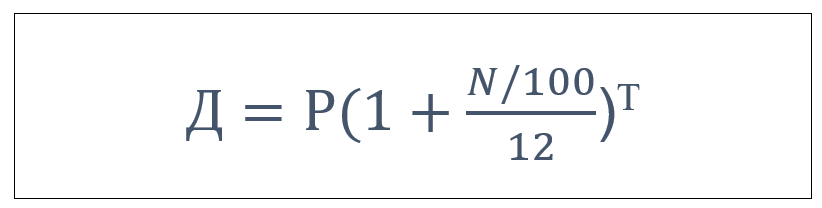

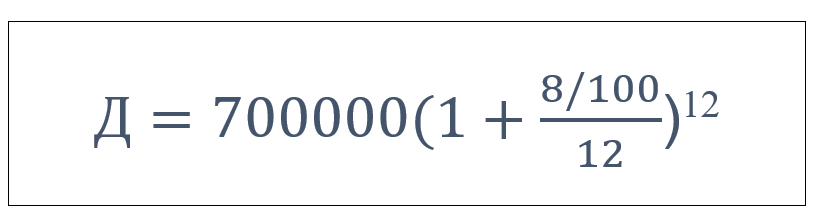

Формула расчета с ежемесячной капитализацией

Чаще всего встречаются вклады с ежемесячной капитализацией. Банк каждый месяц начисляет доход, который остается на счете, увеличивая сумму. В этом случае применяется такая схема расчета сложного процента:

Так выглядит формула сложного расчета с ежемесячной капитализацией.

Д — итоговая сумма вклада в конце срока;

Р — начальная сумма;

N — размер процентов по вкладу;

Т — срок вклада в месяцах.

Подставляем свои числа и получаем:

Считаем вклад с ежемесячной капитализацией по формуле сложного процента.

Получается 758 100 рублей. Именно такая сумма окажется на вкладе на конец срока размещения при условии ежемесячной капитализации.

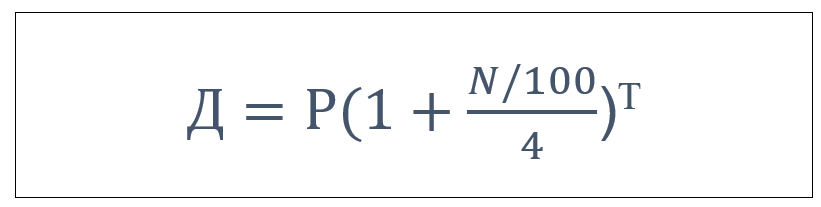

Формула расчета с ежеквартальной капитализацией

Теперь рассмотрим ситуацию, когда банк каждый квартал начисляет проценты, которые остаются на счете для капитализации. В этом случае применяется другая формула расчета:

Так выглядит формула сложного расчета с ежеквартальной капитализацией.

Д — итоговая сумма вклада в конце срока;

Р — сумма, которую клиент положил на счет при открытии депозита;

N — процентная ставка;

Т — количество кварталов.

Теперь подставляем цифры в формулу со сложными процентами:

Считаем вклад с ежеквартальной капитализацией по формуле сложного процента.

Получается 757 680 рублей. Такой будет сумма на вкладе на момент окончания срока действия договора с ежеквартальной капитализацией.

Доходность нашего условного банковского вклада при разных вариантах капитализации:

- ежедневная — 58 310;

- ежемесячная — 58 100;

- ежеквартальная — 57 680.

Разницу нельзя назвать существенной. Теперь применим к этому депозиту простые проценты. То есть без капитализации, но с выплатой дохода в конце срока. При тех же условиях заключения договора доходность составит 56 100 рублей.

Многие полагают, что вклады с ежемесячной капитализацией, доход по которым считается по формуле сложного процента, существенно выгоднее. Но из примера видно, что разница не такая большая. При сумме вложений 700 000 и ставке 8% разница составит 2000 рублей за год.

Если есть пополнение или снятие

Указанные варианты расчета применяются к вкладам, по которым клиент не проводит никаких операций — не вносит дополнительные деньги на счет и не снимает их частично. За основу берется начальная сумма, на которую начисляются проценты по сложной формуле до конца срока.

Если банк допускает пополнение счета или частичное снятие с него средств, итоговую сумму вклада и его доходность предсказать сложно. Сегодня на нем лежат 700 000, а через месяц — 800 000. В такой ситуации банки применяют либо ежедневный автоматический расчет по формуле, либо ежемесячный.

Как рассчитать вклад по сложной формуле на калькуляторе Бробанк.ру

Для определения доходности депозита не обязательно применять формулу сложных процентов и проводить расчеты вручную. Поступайте проще — используйте универсальный калькулятор вкладов. По этой ссылке размещен калькулятор Бробанк.ру, который моментально рассчитает доход банковского вклада.

Для начала посмотрите точные условия вклада, который вас заинтересовал. Изучите сетку тарифов, точный процент зависит от срока размещения средств. В некоторых случаях роль играет и количество денег на депозитном счете.

Внесите в калькулятор:

- основную сумму вклада;

- процентную ставку;

- период размещения;

- периодичность начисления процентов;

- что происходит с процентами — передаются вкладчику или остаются на счете для капитализации.

Вносим эту информацию в калькулятор Бробанк.ру, получаем результат:

Пример расчета вклада со сложным процентом на калькуляторе сервиса Бробанк.

Ручной расчет по формуле сложного процента показал доход 58 100 рублей. Калькулятор — 58 099 рублей. Погрешность минимальная, поэтому можно без сомнений опираться на информацию онлайн-сервиса.

Какой вклад лучше открыть: с простой или сложной формулой

При выборе программы размещения вклада формула начисления процентов не имеет значения. Вы выбираете депозит с нужными вам параметрами, банк применяет к нему соответствующую формулу. Если будет капитализация, формула сложная. Если ее не будет — простая.

Анализируя предложения, смотрите на ставки, периодичность начисления дохода, возможность пополнения счета, снятия с него средств и на то, что будет происходить с начисленными процентами.

Частые вопросы

Когда применяется сложная формула расчета процентов по вкладу?

Если по программе предусмотрена капитализация. То есть банк периодически начисляет проценты, которые остаются на счете, увеличивая основную сумму и будущий доход.

Можно ли при открытии вклада выбрать сложный вариант начисления процентов?

Нет. Банк применяет нужную формулу в зависимости от параметров депозита. Если есть капитализация, расчет ведется по сложной формуле. Если ее нет — по простой.

При какой формуле вкладчик получит больше прибыли?

При сложной, так как она применяется при наличии капитализации. С ней прибыль больше.

Как разобраться в банковских вычислениях?

Не обязательно делать расчеты вручную, подставляя цифры в формулы. Проще использовать универсальный калькулятор вклада, который считает по тем же формулам, но выдает моментальный и безошибочный результат.

Вклад с капитализацией и без нее выгоднее для вкладчика?

Если банк позволяет оставлять начисленные проценты на вкладе с применением капитализации, доход будет выше.

Комментарии: 0

Условия расчёта

Изначальная сумма вклада(S)

Результаты расчёта

Сумма вашего депозита к концу срока,

12243234

Сумма начисленных процентов

15750.3

Дата окончания срока

15750.3

Таблица процентов

| Номер | Окончание периода | Проценты | Сумма депозита |

|---|

График роста суммы вклада от времени

График роста депозита

График роста процентов по вкладу за период

Структура дохода от инвестирций

Формула сложного процента

Для расчета сложного процента используется формула

P = S *( 1 + i ⁄ n )n * T

Где:

- P — конечная сумма вклада

- S первоначальная сумма вклада

- i — ставка % годовых

- T — срок или период нахождения денег

- n — число периодов капитализации

Число периодов капитализации определяется как значение

n = T/частота начисления процентов

Т.е. для примера, если у нас вклад на 1 год с частотой начисления раз в месяц, то имеем

n = 12 / 1 = 12

Если у нас вклад с начислением процентов раз в квартал(4 мес), то имеем.

n = 12 / 3 = 4

О чем говорит формула сложного процента

Исходя из математики можно сделать следующие выводы, когда сложный процент будет наиболее эффективен.

- Чем больше сумма вклада, тем больше будет доход

- Чем больше ставка, тем больше будет доход

- Чем больше периодов капитализации, тем больше будет доход. n стоит в степени, чем больше степень, тем больше значение

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Исходя из формулы нужно выбирать депозиты с наиболее частым начислением процента, лучше всего за 1 день

.

Максим прошел «Тест: Грамотный вкладчик» и набрал 10 баллов.

Что такое сложный процент

Сложный процент (или начисление процента на процент) — способ начисления процентов, при котором прибыль полученная в конце каждого интервала начисления не забирается, а добавляется к сумме вклада(реинвестируется). Происходит капитализация. При этом в следующем периоде нахождения вклада в банке проценты начисляются не на начальную сумму вклада, а на сумму вклада + прибыль, полученную в конце предыдущего интервала начисления.

При этом доход растет лавинообразно, т.е. получается что работает не только изначальная сумма вклада, а еще и проценты, которые были получены ранее по вкладу.

Под интервалом начисления понимаем период, в конце которого выплачиваются проценты. К примеру — вклад с ежемесячным начислением процента — это значит проценты начисляются 12 раз в год 1 раз в каждом месяце начиная со следующего месяца с открытия вклада.

В чем сила сложных процентов

Сила сложных процентов заключается в эффекте капитализации. Т.е. деньги работают намного лучше, чем при простом проценте за счет постоянного увеличения суммы депозита за счета ранее начисленных процентов.

А раз растет сумма депозита, значит при каждой дате выплаты дохода по депозиту сумма процентов увеличивается. Рассмотрим отличия простого и сложного процента

| Простой процент | Сложный процент |

|---|---|

| Доход начисляется и выплачивается в конце срока | Доход выплачивается каждый период начисления |

| При расчете процентов за очередной период учитывается только исходная сумма вклада | Учитывается изначальная сумма вклада + проценты прошлых периодов |

Пример расчета

Для примера рассмотрим расчет для накопительного счета в Тинькофф. Накопительный счет — это аналог вклада.

См. также: Вклад или накопительный счет - что лучше

Изначальные условия:

- Начальная сумма S = 100000 рублей

- Ставка = 6% годовых или 0.06

- Срок нахождения депозита = 1 год или 12 месяцев

- Период начисления процентов — 1 раз в месяц, значит n = 12/1 = 12

Имеем

P = 100000 *( 1 + 0.06 ⁄ 12 )12 * 1 = 106167,78

Для простоты расчета можно использовать формулу для Excel

=100000*СТЕПЕНЬ((1+0,06/12); 1*12) = 106167,78

Если бы мы использовали простой процент, то получили бы сумму в конце вклада 106000 рублей, что на 167 рублей меньше.

Как рассчитать для дивидендов

Для дивидендов и облигаций формула сложного процента применима, но с ограничениями.

Это происходит, потому что начисленные проценты не всегда можно обратно реинвестировать, т.е. добавить к сумме вклада.

Дивиденды связаны с покупкой акции. Купить акции на дивиденды не всегда возможно, т.к. сумма дивиденда с 1 акции намного меньше цены 1 акции. Аналогичная ситуация с облигациями — купон с 1 облигации всегда меньше цены 1 облигации, поэтому купить 1 облигацию на купон нельзя. Кроме того курс акций может и расти и падать, да и дивиденды могут меняться.

Для примера возьмем 1 акцию AT&T с выплатой дохода 4 раза в год. Каждый квартал компания платит 0.52 доллара.

Поэтому формулу сложного процента и данный калькулятор можно использовать для расчета дохода по дивидендным акциям чисто условно и для больших сумм. Обычно выплата дивидендов происходит 1 или 4 раза в году, поэтому нужно выбрать период раз в квартал или раз в год.

Для облигаций период будет — раз в квартал(n=4). Значение дивидендной доходности(или ставки купона) можно указать как ставку процента.

Кроме того нужно еще учесть налоги(13% на доход по облигациям) и налоги по дивидендам, которые зависят от страны, где зарегистрирована и осуществляет деятельность данная компания.

Инструкция для калькулятора

Для успешного расчета на данном калькуляторе вам нужно знать следующие данные

- Первоначальную сумму вклада S. Это те средства, которые вы вносите на депозит при его открытии

- Ставка по вкладу(i). Это ставка, которая указана в договоре банковского вклада и по которой будут начисляться проценты

- Срок нахождения денег на вкладе(T) — обычно это срок вклада или срок вложения денег. Исчисляется в годах или месяцах

- Период начисления процентов — это интервал, в течение которого банк начисляет проценты. Величина n — обратная этому интервалу. Т.е. если например проценты начисляются раз месяц при периоде вклада 1 год, то n = 12, если проценты начисляются раз в погода n=2

Все изначальные данные нужно ввести в поля калькулятора и нажать «рассчитать».

Калькулятор выдаст сумму, которую вы получите в конце срока, построит график выплат

Популярные вопросы

Подойдет ли формула и калькулятор для проверки банка?

Банк начисляет проценты исходя из числа дней между интервалами нахождения денег и с учетом точных дат пополнений и снятий. Поэтому данная формула и калькулятор лишь могут показать примерно доход по вкладу с капитализацией. Для сравнения дохода по вкладу на точные значения ориентироваться не стоит, в формуле не учтены даты.

Чем сложный процент отличается от простого?

При простом проценте величина вклада всегда постоянна и проценты начисляются на нее каждый раз примерно одинаковые. Для сложного процента величина суммы, на которую начисляется процент, каждый раз растет — а значит и растет сумма начисленных процентов.

Что лучше - вклад с капитализацией или без?

С точки зрения финансовой грамотности сложный процент позволяет получить больший доход по сравнению с простым. Деньги растут быстрее за счет капитализации

Дмитрий Тачков

Разработчик калькуляторов

Специалист по микрозаймам

Создатель калькулятора

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

где:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

| Проценты по вкладу | Доход, руб. |

|---|---|

|

Простые |

12 303 |

|

Сложные: |

|

|

ежедневные |

12 521 |

|

ежемесячные |

12 532 |

|

ежеквартальные |

12 483 |

Однако нельзя однозначно утверждать о предпочтительности сложных процентов для каждого клиента. Оптимальная схема, тип банковского депозита — накопительный счет или вклад — зависят от ваших планов и потребностей:

- желаемый срок действия вклада и вероятность досрочного снятия средств

- необходимость регулярно пополнять счет или снимать средства

- необходимость регулярно снимать проценты

Если закрыт вклад до срока, вне зависимости от того, срочный он или до востребования, банк может применить санкции:

- Пересчитать процент по простой ставке до востребования. Законодательно ее размер не установлен, но большинство банков выплачивают всего 0,1–0,01%.

- Оставить половину или даже треть начальной ставки и тоже сделать перерасчет процентов.

Поэтому перед открытием депозита четко определите его срок и назначение. Райффайзен Банк предлагает банковские вклады без ограничений по снятию и пополнению, где проценты можно получать ежемесячно или добавлять к сумме депозита.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Просмотров 54.2к. Опубликовано 17.09.2018

Обновлено 01.03.2019

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента – это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль – 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Этот эффект и получил название сложный процент.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

SUM = X * (1 + %)n

где

SUM – конечная сумма;

X – начальная сумма;

% – процентная ставка, процентов годовых /100;

n – количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100)5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12)12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 – 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где

p – процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105;

d – период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30 дней

если капитализация раз в 3 месяца, то d = 90 дней;

y – количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

SUM = X * (1 + p*d/y)n

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Калькулятор сложных процентов для вклада

Расчет сложных процентов: Пример 3.

Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

| Начальная сумма: 50 000 рублей | ||||

| Процентная ставка: 20% годовых | ||||

| Простой процент | Сложный процент | |||

| Сумма | Прибыль за год |

Сумма | Прибыль за год |

|

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |

Комментарии, как говорится, излишни. Вложения с использованием сложного процента НА ПОРЯДОК выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент.

В случае простого процента график увеличения капитала получается линейный, поскольку вы снимаете прибыль и не даёте ей работать и приносить новую прибыль. В случае сложного процента график получается экспоненциальным, с течением времени кривая увеличения капитала становится всё круче, всё больше стремится вверх. Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

На графике ниже показано как вырастет капитал, если вложить 50 000 руб на 15 лет под 10%, 15% и 20%.

Как видите, на длительном промежутке времени очень важным становится то, под какой процент вы инвестируете деньги.

Через 15 лет при 10% годовых 50 тысяч рублей превратятся в 200 тысяч, при 15% – уже в 400 тысяч, а при 20% годовых – в 780 тысяч.

Таким образом, сложный процент является мощным орудием по увеличению капитала на длительных промежутках времени.

Вычисляем ставку и время

Из формулы расчёта сложного процента можно выразить процентную ставку и количество лет (месяцев).

Процентная ставка:

% = (SUM / X)1/n – 1

Расчет сложных процентов: Пример 4.

Какая процентная ставка должна быть, чтобы за 10 лет 50 000 рублей превратились в 100 000 рублей?

% = (100000 / 50000)1/10 – 1 = 0,0718 = 7,18 % годовых

Количество периодов (месяцев, лет):

n = log(1+%) (SUM / X)

Расчет сложных процентов: Пример 5.

Сколько потребуется лет, чтобы 50 000 руб. нарастились до 1 000 000 руб. при процентной ставке 40% ?

n = log(1+0,4) (1000000 / 50000) = 8,9 лет

Смотреть также:

- Сложные и простые проценты