Многие инвесторы покупают акции успешных компаний, чтобы получать прибыль в виде дивидендов. В статье расскажем, как узнать, сколько у вас акций, как запросить выписку из реестра и как платить налоги с полученных денег.

Как узнать о выплате дивидендов

Когда выплачивают дивиденды

Как проверить, какие акции у меня есть

Как проверить брокерский счет

В какой валюте выплачиваются дивиденды

Как вывести деньги на банковский счет

Как узнать о выплате дивидендов

Держатели ценных бумаг могут узнать о выплате дивидендов разными способами. Например, размер дивидендных выплат и дату, в которую их перечислят, можно найти:

- на сайте организации-эмитента;

- на сайте фондовой биржи;

- на ресурсе обязательного раскрытия корпоративной информации для владельцев ценных бумаг.

Владельцы акций могут наблюдать за графиком общих собраний инвесторов. Обычно дата и время таких собраний размещается на официальном сайте компании.

Дивидендный календарь

В дивидендном календаре можно найти все данные о выплате дивидендов российских и зарубежных организаций. В календаре отражается дивидендная доходность на одну ценную бумагу. Здесь указывается не дата отсечки, а рекомендуемая дата покупки акций с учётом режима торгов Т+2. Название компании кликабельно, по нему можно перейти на страницу организации и посмотреть динамику стоимости акций за 12 месяцев и историю дивидендных выплат. Также в карточке есть сведения о скорости закрытия дивидендного гэпа.

Закрытие реестра

Дата закрытия реестра акционеров на выплату дивидендов определяется заранее. Для организаций РФ чаще обычно это происходит в течение второго квартала. Даты отсечки или закрытия реестра можно найти в дивидендном календаре, который обычно выглядит в виде таблицы с информацией о закрытии реестра, размере дивидендов и дате выплат. Такой календарь можно найти на ММВБ или Санкт-Петербургской бирже.

Когда выплачивают дивиденды

Дивидендные выплаты обычно поступают в день формирования реестра акционеров, он определяется на общем собрании. С момента решения о распределении прибыли до перечисления денег на счета инвесторов не должно пройти более 25 дней (согласно с п. 6 ст. 42 закона от 26.12.1995 № 208-ФЗ). Общества с ограниченной ответственностью обязаны выплачивать учредителям деньги в срок до 2-х месяцев с момента подписания протокола или постановления о начислении дивидендов (п. 3 ст. 28 закона от 08.02.1998 № 14-ФЗ).

Как проверить, какие акции у меня есть

Чтобы проверить, какие акции есть у человека, нужно посмотреть брокерский счёт или ИИС (индивидуальный инвестиционный счёт). Если вы не подавали заявку на открытие такого счёта, значит, никаких акций у вас нет. Учёт за ценными бумагами ведётся в депозитарии, где инвестору обязательно открывается личный депозитарный счёт.

Исключение составляют люди, которые получали акции в 80-х годах прошлого века в бумажном варианте. Поскольку в России нет пока единого депозитария, придётся послать запросы разным брокерам, чтобы узнать, к какому из них относятся данные ценные бумаги. У брокера или в депозитарии можно запросить специальный отчёт, который покажет, сколько акций находится на вашем счёте.

Как проверить брокерский счет

Брокерский счёт можно проверить, зайдя в приложение, которым вы пользуетесь для инвестиций (Тинькофф Инвестиции, МТС Инвестиции или другие). Там отображается количество акций, их стоимость на данный момент, а также прибыль или убыток в процентах.

Как выплачивается налог

Если вы решили заработать на дивидендах с ценных бумаг, то должны заплатить налог с прибыли. Налог платится только в рублях и только в том случае, если вы зафиксировали прибыль. Если зафиксировали убыток, то налог платить не надо. При выводе средств с брокерского счёта налог уплачивается автоматически, за это отвечает брокер. Но в некоторых случаях, например, при получении дивидендов от иностранных компаний или при получении дивидендов имуществом, выплачивать налоги должен сам инвестор.

Какой размер налога

|

Доход до 5 млн рублей |

Доход больше 5 млн рублей |

При открытии ИИС |

|

|

Для резидентов |

13% |

15% |

0% |

|

Для неризидентов (от акций российских компаний) |

15% |

15% |

Не доступно |

|

Для нерезидентов (от других компаний) |

30% |

30% |

Не доступно |

Налоговые льготы распространяются на крупных инвесторов, например, на тех, кто вкладывает в предприятие полмиллиона рублей и более.

С российских акций

При доходах до 5 млн рублей в год инвестор должен заплатить 13% с прибыли и 15% при доходах свыше 5 миллионов. Налогооблагаемая база – это прибыль, которая получена инвестором в результате покупки и продажи акций. От полученной выручки отнимаются все деньги, затраченные на покупку и обслуживание бумаг.

На настоящий момент формула расчёта налога такая:

Налог = (Прибыль с акции — Комиссия брокера — Стоимость покупки актива — Комиссия за покупку) * 13% (или * 15%)

С иностранных акций

Чтобы рассчитать налог с прибыли от иностранных акций, нужно перевести валюту в рубли по курсу Центробанка и эту сумму умножить на ставку налога. Держателям американских акций придётся уплатить в налоговую сумму, которая составляет 3% от изначальной суммы дивиденда, обозначенного собранием акционеров организации-эмитента.

В какой валюте выплачиваются дивиденды

Дивидендные выплаты поступают на брокерский счет в той самой валюте, в которой торгуются ценные бумаги этой организации: обычно в рублях для российских компаний, в долларах для ценных бумаг других стран. Но некоторые организации могут нарушать это правило.

Как вывести деньги на банковский счет

Если вы хотите вывести деньги с брокерского счета, то следует оставить заявку брокеру. Это можно делать в клиентском разделе на сайте или в мобильном приложении. В данном случае нужно указать сумму, счет, откуда следует списать и куда следует зачислить деньги. После этого ждите поступления денег на счет. Важно понимать, что брокер может перевести деньги только на счёт, который указан в договоре. На другой счет брокер деньги перевести не может. Если реквизиты изменились, то этот вопрос следует решить заранее.

Итоги

- Узнать размер дивидендных выплат и дату выплат можно в дивидендном календаре, на сайте организации-эмитента или на сайте фондовой биржи.

- С момента решения о распределении прибыли до перечисления денег на счета инвесторов не должно пройти более 25 дней.

- Если вы решили заработать на дивидендах с ценных бумаг, то должны заплатить налог с прибыли.

Часто задаваемые вопросы

Как узнать какие акции у меня есть?

Инвестор может посмотреть, сколько у него акций на своём дивидендном счёте. Если акции получены в 80-е годы, то нужно посмотреть выписку реестра организаций, в ней написано, сколько у неё акций. Если нет выписки, то должны быть письма. Также можно обратиться в компанию-эмитент или лично обратиться в компанию госрегистратора.

Как найти свои акции в реестре?

Узнать данные об акционерах конкретной компании можно, получив выписку из ЕРГЮЛ. Эти данные являются открытыми. Также можно получить выписку из реестра акционеров, для этого отправляется запрос на имя реестродержателя.

Как узнать по акции, где зарегистрирована компания?

Узнать, где зарегистрирована компания, можно по ISIN-коду — номеру ценной бумаги. Первые две буквы в этом коде обозначают страну эмитента.

Как узнать, сколько акций у акционера?

Надо обратиться в компанию-эмитент, где вы являетесь держателем ценных бумаг, или в компанию госрегистратора. Если самостоятельно держатель акций прийти не может, то он может оформить нотариальную доверенность на другого человека.

Как получить выписку из реестра акционеров?

В сопутствующем документообороте любого АО (ПАО) обязательно наличие списка со(владельцев) акций компании.

В приведённой ниже статье будет рассмотрена тема правовой необходимости выписки из реестра акционеров, прав дольщиков на данный документ и процедура его получения.

Сведения, содержащиеся в выписке из реестра акционеров

В соответствии со ст. 8 закона РФ «О рынке ценных бумаг», реестр акционеров необходим для сохранения и систематизации (в связи с необходимостью последующей сверки) данных о держателях ценных бумаг. Реестр ценных бумаг — это список владельцев активов с перечислением числа бумаг и их (под)видов.

Информация, содержащаяся в перечне ценных бумаг всегда актуальна. Это нужно для предотвращения мошенничества и в связи с необходимостью своевременного определения владельцев ценных бумаг по запросам уполномоченных лиц и различных ответственных органов (налоговых служб, судов, прокуратуры и т.д.).

В соответствии с законом «О рынке ценных бумаг» внесение данных о лице в перечень акционеров АО (ПАО) трактуется как подтверждение его прав собственности на определённое по списку число акций.

Иногда учредителю юр. лица необходимо подтвердить свои права собственности сторонним лицам (бизнес-партнёрам, нотариусу, проверяющим организациям и т.д.). Также удостоверение собственности на акции необходимо при различных операциях с ценными бумагами (продаже, дарении, передачи их по наследству). Ещё выписка из перечня владельцев ценных бумаг компании будет необходима акционеру для реализации его права на получение дивидендов.

В соответствии с приказом ФСФР РФ от 30.07.13 г. за номером 13-65/пз-н в выписке из списка акционеров АО (ПАО) должны содержаться следующие данные:

- информация по номеру лицевого счёта;

- ФИО владельца;

- число и номинальная стоимость акций;

- полное название АО (ПАО), или ПИФ по ним;

- дата актуализации сведений;

- запрет на операции с акциями (если имеется);

- объём доли в общей капитализации компании.

Важно понимать, что выписка из перечня дольщиков АО (ПАО) является лишь информационно-доказательным документом, который только подтверждает права на владение акциями. Она не даёт полномочий распоряжаться активами, имеющимися в реестре. Выписка также сама по себе не является ценной бумагой, по которой возможно заключение сделок.

У кого есть право требования выписки из реестра акционеров?

По запросу от уполномоченного заявителя лицо, ранее назначенное хранителем таблицы участников ПО, обязано составить выписку из перечня акционеров компании не позже чем по истечению 3-х суток после предъявления соответствующего запроса. Вручаемая выписка обязана полностью удовлетворять всем требованиям по нормативам от ЦБ РФ. В обратном случае она будет считаться ничтожной.

В соответствии с актуальным законодательством на сегодняшний день имеются 2 категории частных заявителей с правом на подачу запроса о получении выписки из реестра акционеров компании:

- любое лицо, зафиксированное в списке акционеров компании;

- лицо формально акционером компании не являющееся, но фактически держащее акции (к примеру, опекун, уполномоченный представитель акционера, вступающий в права наследник).

Правоотношения номинального с реальным собственником регламентируются рамками заключённого ранее договора.

Порядок подачи запроса в реестр акционеров

На сегодняшний день принята норма, в соответствии с которой держателем реестра в праве быть только организация-регистратор (реестродержатель), официально лицензированная на данную деятельность.

Реестродержателем может выступать лишь юр. лицо. ИП законодательно не вправе осуществлять подобную деятельность. За нарушение правил и процедуры ведения списка акционеров юр. лица реестродержатель подпадает под нормы ст. 15. 22 КоАП. В соответствии с данной статьёй нарушителю грозит штраф до 1 млн. руб. Ответственность распространяется также и на случаи, когда реестродержатель немотивированно не удовлетворяет запрос совладельца юр. лица на получение реестровой выписки.

Узнать информацию по держателю реестра совладельцев конкретной фирмы возможно посредством подачи заявления на выписку из ЕРГЮЛ. Данная информация является открытой, а услугу можно оформить на официальной интернет-странице ФНС, или с помощью сервисов проверки контрагентов.

Чтобы получить выписку из реестра акционеров, необходимо отправить соответствующий запрос на имя реестродержателя. В заявлении требуется прописать потребность в получении выписки из реестра соучредителей АО (ПАО) с информацией о числе и номинальной стоимости содержащихся на балансе акций. Также в запросе должна иметься информация по способу предоставления выписки: при личном присутствии, по факсу, почтой или электронным письмом.

Запрос на предоставление выписки из реестра подаётся лично, либо уполномоченным представителем. В случае, когда заявитель признан недееспособным в запросе необходима дополнительная подпись его опекуна.

Где и как можно получить выписку из реестра АО (ПАО)?

В соответствии с п. 3. 116 приказа ФСФР от 30.07.13 г. за номером 13-65/пз-н реестродержатель обязан составить выписку из перечня дольщиков фирмы не позже чем через 3-е суток после предъявления соответствующего запроса.

Реестродержатель вправе отказать заявителю если запрос подаётся неуполномоченным лицом, либо в заявлении нет подписи от уполномоченного лица.

В случае если представитель реестродержателя немотивированно отказал Вам, у Вас есть право направить жалобу в ЦБ РФ. В его полномочия входит надзор за деятельностью реестродержателей.

все статьи

Дата публикации: 06.11.2019 15:34

Проверить сведения о держателе реестра акционеров акционерных обществ, содержащихся в Едином государственном реестре юридических лиц (ЕГРЮЛ), можно с использованием размещенного на сайте ФНС России www.nalog.ru электронного сервиса «Риски бизнеса: проверь себя и контрагента» в разделе «Предоставление сведений из ЕГРЮЛ и ЕГРИП».

Сведения об акционерных обществах, отвечающих условиям отнесения к субъектам малого и среднего предпринимательства, могут быть внесены в Единый реестр субъектов малого и среднего предпринимательства только в случае, если в составе сведений о них в ЕГРЮЛ содержатся сведения о соответствующем держателе реестра акционеров акционерных обществ.

На основании части 6.1 статьи 4.1 Федерального закона от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» держатели реестров акционеров акционерных обществ, которые созданы до 1 декабря года, предшествующего текущему календарному году, и в составе сведений о которых в ЕГРЮЛ содержатся сведения о соответствующем держателе реестра акционеров акционерных обществ, ежегодно до 5 июля представляют в уполномоченный орган перечень акционерных обществ, соответствующих условиям, установленным подпунктом «а» пункта 1 части 1.1 статьи 4 указанного Федерального закона (за исключением условий, установленных абзацем третьим указанного подпункта) с целью внесения в Единый реестр субъектов малого и среднего предпринимательства актуальных данных.

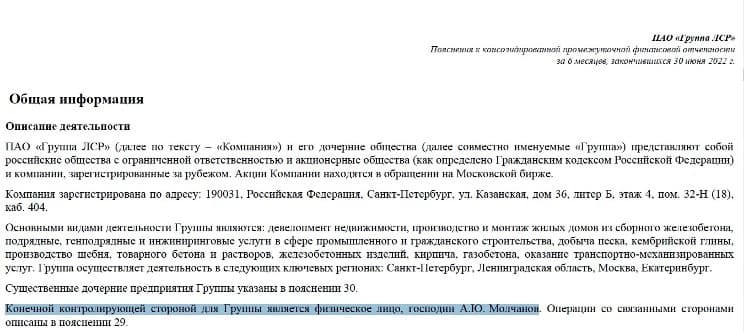

Инвестиции16 марта 2023 в 07:00777

Зачем инвестору знать, кто владеет бизнесом, и где найти эту информацию

Несколько вопросов, которые стоит задать, если вы задумываетесь о долгосрочном владении акциями российской компании

Как узнать, кто владеет бизнесом

1. Посмотреть на сайте компании.

Рис. 1. Структура акционерного капитала ПАО «РусГидро». Источник: сайт компании

Рис. 2. Структура акционерного капитала ПАО «ВТБ». Источник: сайт компании

Юнипро

+37,75%

Купить онлайн

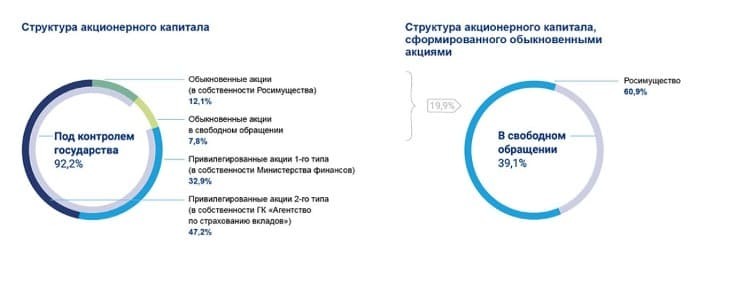

Рис. 3. Структура акционерного капитала ПАО «Юнипро». Источник: сайт компании

ИНАРКТИКА

-3,98%

Купить онлайн

Рис. 4. Структура акционерного капитала ПАО «Инарктика». Источник: сайт компании

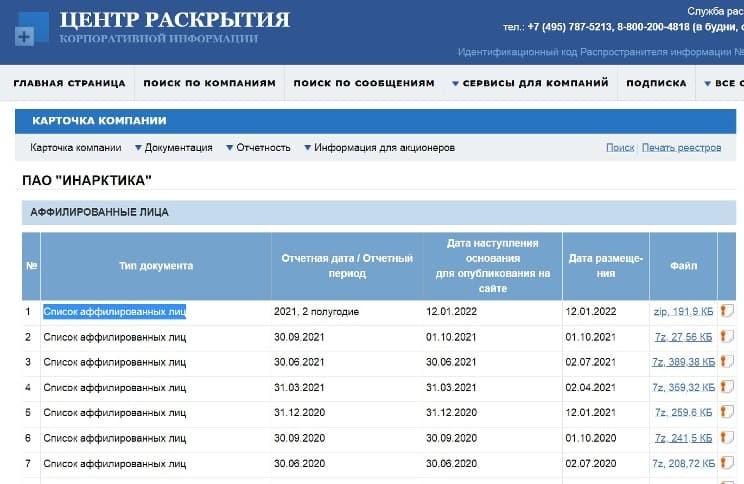

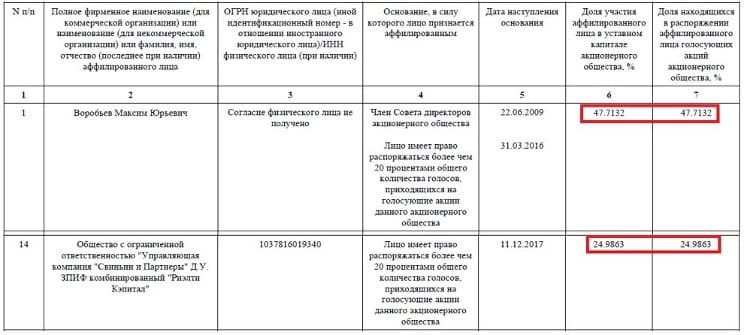

2. Узнать, кто является аффилированными лицами.

Рис. 5. Раздел «Аффилированные лица» ПАО «Инарктика». Источник: «Интерфакс — Центр раскрытия корпоративной информации»

Рис. 6. Список аффилированных лиц ПАО «Инарктика» по итогам 2021 г. Источник: «Интерфакс — Центр раскрытия корпоративной информации»

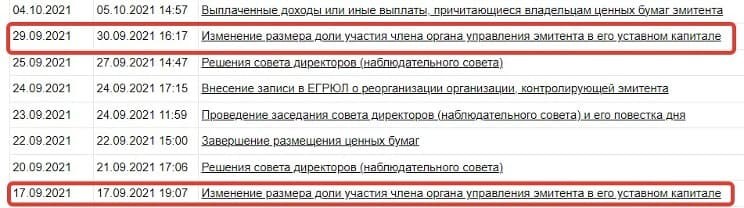

3. Изучить информацию об изменении доли владения на сайте раскрытия информации.

Рис. 7. Сведения об изменении доли участия аффилированных лиц в капитале ПАО «НКНХ». Источник: «Интерфакс — Центр раскрытия корпоративной информации»

Рис. 8. Сообщение о получении права распоряжаться долей акций в ПАО «НКНХ». Источник: «Интерфакс — Центр раскрытия корпоративной информации»

4. Ознакомиться с отчётностью компании.

Группа ЛСР

+48,68%

Купить онлайн

Рис. 9. Общая информация о группе «ЛСР». Источник: финансовая отчётность компании «ЛСР» за 6 месяцев 2022 г.

Рис. 10. Список сведений об акционерах ПАО «Татнефть». Источник: финансовая отчётность компании за 6 месяцев 2022 г.

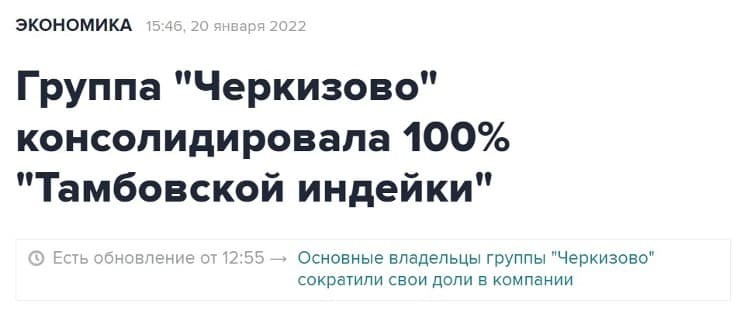

5. Читать новостную ленту информационных агентств.

Группа Черкизово

+8,01%

Купить онлайн

Рис. 11. Источник: «Интерфакс — Центр раскрытия корпоративной информации»

ЛУКОЙЛ

+14,54%

Купить онлайн

ЭЛ5-Энерго

+8,6%

Купить онлайн

Рис. 12. Источник: «РИА Новости»

Что это значит для инвестора

Акция: что это?

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров.

Акция существует в бездокументарной форме (п. 1 ст. 25 закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может подвергаться следующим возможным действиям с ней:

- дополнительному выпуску, изменению номинала;

- выкупу эмитентом, аннулированию;

- покупке-продаже;

- обмену или дарению;

- вкладу в УК.

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

Дт 75 Кт 80.

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Как УК показывают в бухотчетности, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

- деньгами, в т. ч. валютой;

- имуществом;

- имущественными правами.

Этот способ, так же как и стоимость, по которой произойдет передача имущества (согласованная стоимость), должен оговариваться в учредительном договоре (п. 5 ст. 9 закона РФ от 26.12.1995 № 208-ФЗ). Имущество будет принято к бухучету по согласованной стоимости независимо от того, какова его реальная учетная стоимость у передающей стороны.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

- денежными средствами:

Дт 50 (51, 52) Кт 75;

- имуществом:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Дт 19 Кт 75,

Дт 68 Кт 19.

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

- в ФНС — устава с новой величиной УК и, если это необходимо, с новым соотношением долей участия;

- в Службе Банка России по финансовым рынкам — дополнительного выпуска (эмиссии), если номинал акции не меняется, или конвертации акций, если происходит увеличение номинала.

Увеличить УК можно за счет:

- Нераспределенной прибыли юрлица или его добавочного капитала. Это не потребует от учредителей (участников) внесения дополнительных платежей и отразится в корреспонденции счета учета УК со счетами-источниками увеличения:

Дт 83 (84) Кт 80.

- Средств участников. Причем количество тех, за счет кого происходит увеличение, может быть разным:

- один, если его принимают дополнительно и увеличение происходит только за счет его взноса;

- единственный или несколько, если это делается с целью увеличения доли их участия;

- все, если доли увеличиваются пропорционально существующим вкладам.

Однако проводка по начислению долга по оплате за соответствующим участником будет одна и та же:

Дт 75 Кт 80.

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

- для публичных АО — 100 тыс. руб.;

- непубличных АО — 10 тыс. руб.

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

- когда инициатива исходит от участников — на действующую на момент подачи документов на регистрацию изменений в значении УК;

- при уменьшении в соответствии с требованиями законодательства — на ту, которая действовала на дату регистрации АО.

Законодательная обязанность уменьшения УК возникает, когда в АО:

- есть неоплаченные (непроданные) акции первичного выпуска или же выкупленные акции, которые не удалось реализовать в течение года;

- на протяжении 2 лет по итогам года УК оказывается больше расчетной величины чистых активов (ЧА).

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

- поставить в известность об этом ИФНС;

- дважды за месяц опубликовать в средствах массовой информации сообщение об этих намерениях с целью извещения кредиторов;

- произвести регистрацию конвертации акций или погашения их количества в Службе Банка России по финансовым рынкам;

- проконтролировать, чтобы в результате процедуры уменьшения по инициативе участников УК не оказался больше ЧА.

Уменьшение возможно следующими способами:

- Аннулируются непроданные акции (неоплаченные) акции:

Дт 80 Кт 81.

- АО выкупает на себя часть акций и затем аннулирует их:

Дт 81 Кт 75,

Дт 80 Кт 81;

- Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК:

- АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

Дт 80 Кт 84.

- АО при добровольном уменьшении:

Дт 80 Кт 91;

- участники (акционеры):

Дт 80 Кт 75.

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Дт 75 Кт 91.

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

- полностью оплаченный УК;

- значение ЧА большее, чем сумма УК, резервного фонда и величины превышения стоимости привилегированных акций над номиналом, причем это соотношение должно выполняться и после выплаты дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи дивидендов;

- завершенный процесс выкупа акций по имевшимся требованиям акционеров.

О способах, влекущих за собой возможность увеличения ЧА, читайте в статье «Порядок увеличения чистых активов учредителями (нюансы)».

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

- для работников:

Дт 84 Кт 70;

- для прочих участников:

Дт 84 Кт 75.

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

- у работников — НДФЛ:

Дт 70 Кт 68;

- у прочих участников — НДФЛ (у физлиц) или налог на прибыль (у юрлиц):

Дт 75 Кт 68.

Соответствующим образом будет показана и выплата:

- работникам:

Дт 70 Кт 50 (51);

- прочим участникам:

Дт 75 Кт 50 (51, 52).

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

- возвращена в состав начислений неуплаченная сумма налогов:

Дт 68 Кт 70 (75);

- учтены в составе прибыли неполученные дивиденды:

Дт 70 (75) Кт 84.

Подробнее о процедуре начисления дивидендов, удержания с них налогов и сроках их оплаты читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Приобретение чужих акций

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

- наименованием эмитента;

- номерами документов и их номиналом;

- ценой приобретения.

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

- при приобретении у первичного эмитента или иного лица:

Дт 58-1 Кт 76;

- при получении в качестве вклада в собственный УК:

Дт 58-1 Кт 75;

- при безвозмездном поступлении (дарении):

Дт 58-1 Кт 91.

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

- формируется остаточная стоимость выбывающего объекта:

Дт 02 (05) Кт 01 (04);

- отражается передача имущества:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

- восстанавливается НДС по передаваемому имуществу:

Дт 76 Кт 68;

- стоимость передаваемого имущества доводится до согласованной в документах на передачу:

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

- если нет, то оценка остается равной первоначальной (п. 21 ПБУ 19/02);

- если да, то она доводится до рыночной путем ежемесячного или ежеквартального ее пересмотра (п. 20 ПБУ 19/02) с отнесением разницы на финрезультат:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

Дт 26 (44) Кт 76.

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Дт 91 Кт 59.

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

Подробнее о правилах учета финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

- за счет финрезультата юрлица-эмитента акций:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

- за счет учредителя (участника):

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Дт 91 Кт 58-1.

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

- каждой единицы;

- средней стоимости;

- ФИФО.

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Дт 76 Кт 91.

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Учет акций зависит от того обращаются ли они на организованном рынке ценных бумаг (ОРЦБ) или нет. Нюансы и отличия в бухгалтерском и налоговом учете привели эксперты КонсультантПлюс. Полный пробный доступ к правовой системе можно получить бесплатно. Если вы продаете акции, обращающиеся на ОРЦБ, вам поможет этот материал, а если не обращающиеся — тогда вам в эту статью.

Получение дивидендов

Одним из условий отнесения акций к финвложениям является вероятность получения дохода по ним (п. 2 ПБУ 19/02). Причем таким доходом становится не только рост стоимости акций или возможность продажи по цене более высокой, чем стоимость приобретения, но и регулярное поступление дивидендов. Общий объем их и периодичность поступления привязаны к решениям, принимаемым самими участниками (акционерами) АО. А величина дохода, приходящегося на 1 акцию, зависит от ее вида:

- привилегированные, которые, в свою очередь, могут иметь несколько подвидов;

- обыкновенные.

Поступление дивидендов отражается проводкой:

Дт 51 Кт 76.

А их начисление записью:

Дт 76 Кт 91.

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее об алгоритме расчета налога с дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Итоги

Особенности отражения в учете акций и связанных с их наличием операций определяются несколькими причинами, главной из которых является их принадлежность (свои или чужие). И если собственные акции имеют нюансы учета, присущие только им одним, то учет чужих акций производится по основным правилам, действительным для финвложений.