Таможенная стоимость

Таможенная стоимость – одна из самых важных характеристик товара, ввозимого на территорию ЕАЭС, поскольку:

- используется как база для расчета таможенных платежей: пошлин (ввозных/вывозных), НДС, акцизов, сборов;

- позволяет определить не только фактическую стоимость товара, но и размер финансовых затрат на его транспортировку до таможенной границы Союза;

- используется для ведения таможенной и внешнеторговой статистики.

Помимо этого, таможенная стоимость (ТС) может являться основанием для применения нетарифных и иных мер регулирования внешнеэкономической деятельности.

Определение таможенной стоимости товаров

Расчет таможенной стоимости ввозимых товаров осуществляется в соответствии с действующими нормативно-правовыми актами (НПА), регулирующими порядок и методы определения ТС. На текущий момент такими НПА являются:

При импорте:

- Таможенный кодекс Евразийского экономического союза (ТК ЕАЭС) – Глава 5;

- Федеральный закон от 03 августа 2018 года №289-ФЗ “О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации” – Глава 5;

Дополнение от 23.01.2020

Постановлением Правительства РФ №1694 от 16.12.2019 определена методология расчета таможенной стоимости экспортируемых товаров.

Таможенная стоимость рассчитывается декларантом (грузовладельцем) или действующим по его поручению лицензированным агентом ВЭД, которым может быть:

- таможенный представитель (брокер);

- уполномоченный экономический оператор.

После расчета, полученное значение ТС округляется по математическим правилам с точностью до двух знаков после запятой и заявляется:

- в 45 графе декларации на товары (ДТ), где используется в качестве базы для расчета таможенных платежей;

- в декларации таможенной стоимости (ДТС), где подтверждается обоснованность заявления выбранной суммы.

При использовании первого метода определения таможенной стоимости, оформляется декларация по форме ДТС-1. При использовании 2-6 методов, оформление осуществляется с помощью формы ДТС-2.

Как рассчитывается таможенная стоимость: 6 методов определения таможенной стоимости

Законодательно определены 6 методов определения таможенной стоимости ввозимых товаров:

- по цене сделки с ввозимыми товарами;

- по цене сделки с идентичными товарами;

- по цене сделки с однородными товарами;

- вычитания;

- сложения;

- резервный.

Методы определения таможенной стоимости применяются последовательно, начиная с первого. Каждый последующий (с 2 по 6) может быть использован только если ТС не может быть определена посредством применения предыдущего.

Исключениями являются методы сложения (5) и вычитания (4), которые могут применяться в любой последованности по усмотрению декларанта.

Первый метод определения таможенной стоимости – по цене сделки с ввозимыми товарами

Основным и наиболее предпочтительным методом определения таможенной стоимости является первый метод. Он предполагает подтверждение стоимости сделки на основании полного пакета документов, который включает в себя:

- копию внешнеторгового контракта со всеми дополнениями и приложениями, при их наличии;

- договор транспортно-экспедиторского обслуживания;

- инвойс;

- прайс-лист;

- банковские документы;

- товаросопроводительные документы;

Полный список документов, необходимых для подтверждения первого метода таможенной стоимости вы можете найти в соответствующем разделе нашего сайта.

Согласно методу по цене сделки с ввозимыми товарами, таможенная стоимость складывается из фактурной стоимости (цена товаров, которая указана в инвойсе) и расходов покупателя, понесенных им в процессе приобретения и доставки грузов до границы ЕАЭС.

Условно, расчет таможенной стоимости по первому методу можно представить в виде формулы:

ТС=ФС+Рс, где

ТС – таможенная стоимость;

ФС – фактурная стоимость;

Рс – расходы покупателя, понесенные им в процессе приобретения товара и доставки его до границы ЕАЭС.

Если расходы покупателя рассмотреть более детально, то формула расчета таможенной стоимости будет выглядеть так:

ТС=ФС+ТР+СС+ПРР+ВП+ЛП, где

ТР – транспортные расходы до границы ЕАЭС;

СС – стоимость страхования;

ПРР – стоимость погрузочно-разгрузочных работ и складского хранения;

ВП – выплаты посредникам;

ЛП – лицензионные платежи, уплачиваются в случае если ввозимые товары представляют собой объекты интеллектуальной собственности.

Для товаров, приобретаемых в рамках договора купли-продажи, использование любого метода определения таможенной стоимости, кроме первого, фактически означает назначение корректировки таможенной стоимости в сторону ее увеличения и необходимость уплаты таможенных платежей, пересчитанных от скорректированной стоимости.

Чтобы не допустить подобных проблем и провести таможенное оформление своего груза без КТС, рекомендуем доверить этот процесс профессионалам, которые заранее:

- проверят весь пакет документов по сделке и своевременно проинформируют о недостающих документах/сведениях;

- проконсультируют о возможных вопросах со стороны таможни по уровню цены на ввозимые товары;

- а также помогут пройти все необходимые таможенные формальности по первому методу.

Когда у таможенных органов возникают сомнения относительно достоверности/достаточности сведений, заявленных для подтверждения первого метода, таможенная стоимость может быть определена по второму методу.

Второй метод определения таможенной стоимости – по цене сделки с идентичными товарами

Согласно этому методу, таможенная стоимость ввозимых товаров рассчитывается на основе таможенной стоимости идентичных товаров, ввезенных на таможенную территорию Союза или вывезенных за ее пределы.

Идентичные товары – одинаковые по своим физическим и/или химическим характеристикам, производителю, стране происхождения, качеству и репутации товары, ввезенные на территорию ЕАЭС в тот же период времени – не более 90 дней с даты ввоза.

У идентичных товаров допускаются незначительные расхождения во внешнем виде, например, другой цвет всего корпуса или одной из деталей.

Оцениваемые товары, произведенные другим производителем той же страны, могут быть рассмотрены в качестве идентичных только в случае отсутствия подходящих товаров того же производителя.

Иные различия у идентичных товаров не допускаются.

Товары не считаются идентичными, если:

- они произведены в другой стране;

- в их отношении процесс проектирования, разработки, инженерной и/или конструкторской работ, художественное оформление, разработка дизайна, эскизов и чертежей и осуществление иных аналогичных работ были выполнены на таможенной территории ЕАЭС.

На практике применение метода по цене сделки с идентичными товарами для расчета ТС происходит следующим образом:

- У таможенных органов возникают сомнения относительно достоверности/достаточности заявленных сведений;

- Назначается дополнительная проверка, у декларанта запрашивается дополнительный пакет подтверждающих документов;

- Если представленных декларантом сведений недостаточно, чтобы подтвердить первый метод, таможенные органы подбирают подходящие источники ценовой информации. В случае если должностными лицами таможни выявлено 2 и более подходящих вариантов стоимости сделки с идентичными товарами, для определения таможенной стоимости оцениваемых товаров применяется самая низкая из них;

- Декларант или уполномоченное им лицо осуществляет расчет ТС на основании предоставленной таможенными органами информации с учетом поправок, учитывающих различия в коммерческом уровне продажи, способе транспортировки груза, количестве и/или весе товарной партии.

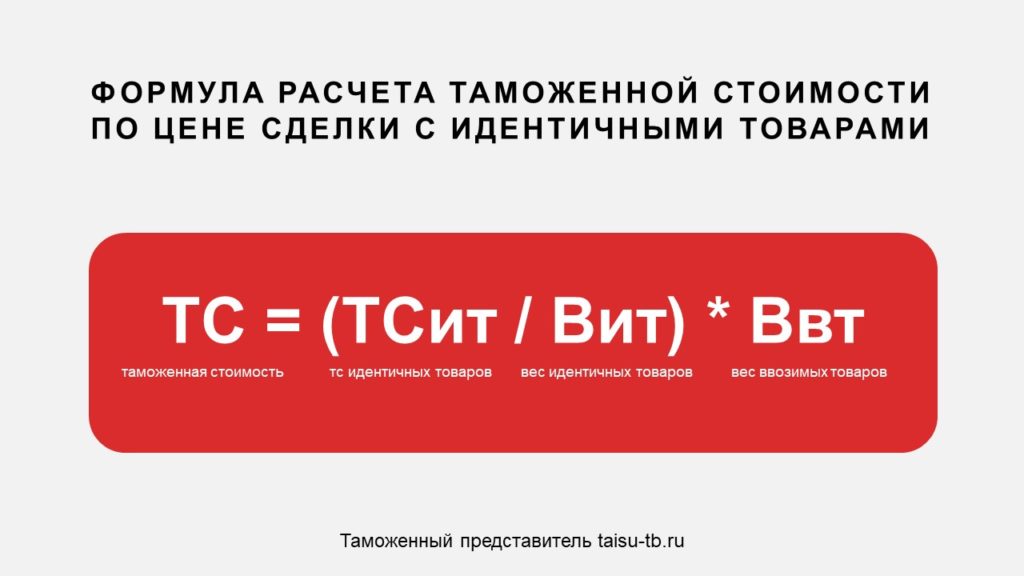

Условно, расчет таможенной стоимости по второму методу, в случае различия партий ввозимых и оцениваемых товаров по весовой характеристике, можно представить в виде формулы:

ТС=(ТСит/Рит)*Р, где

ТС – таможенная стоимость;

ТСит – таможенная стоимость идентичных товаров;

Рит – вес идентичных товаров, в кг;

Р – вес ввозимых товаров, в кг.

Однако не всегда возможно найти товары, полностью идентичные ввозимым; в этом случае определение таможенной стоимости осуществляется по цене сделки с однородными товарами.

Третий метод определения таможенной стоимости – по цене сделки с однородными товарами

Метод по цене сделки с однородными товарами практически не отличается по процедуре своего использования от второго метода определения ТС. Единственным отличием является понятие оцениваемых товаров, для третьего метода это однородные товары.

Однородные товары – товары, имеющие сходные характеристики, состоящие из схожих компонентов и произведенные из таких же материалов, что и ввозимые товары, что позволяет им:

- выполнять те же функции, что и ввозимые товары;

- быть коммерчески взаимозаменяемыми с ввозимыми товарами.

В процессе анализа однородности товаров, учитываются такие характеристики, как качество, репутация и наличие товарного знака.

Причины неотнесения оцениваемых товаров к числу однородных такие же, как и для идентичных.

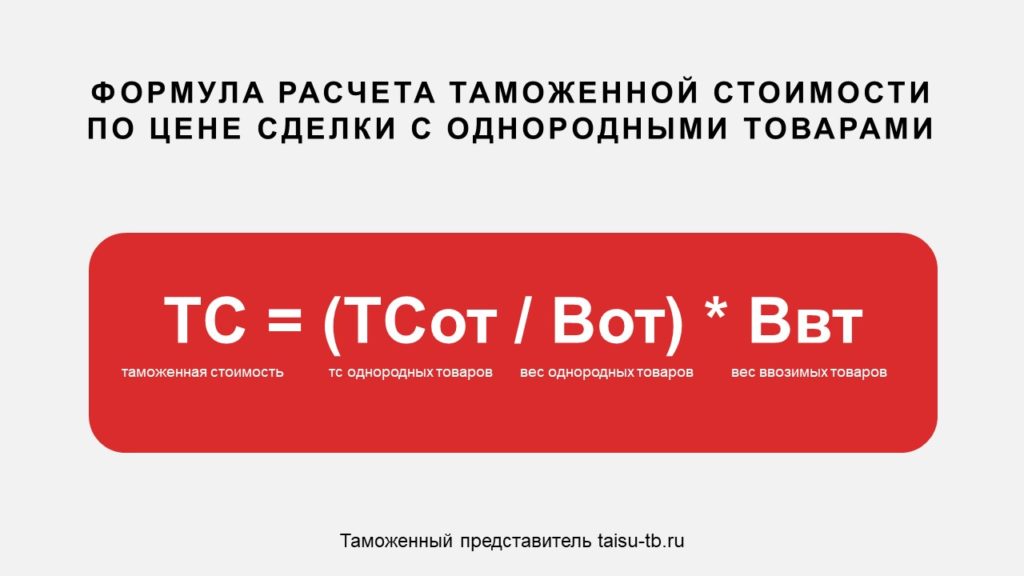

Условно, расчет таможенной стоимости по третьему методу можно представить в виде формулы:

ТС=(ТСот/Рот)*Р, где

ТС – таможенная стоимость;

ТСот – таможенная стоимость однородных товаров;

Рот – вес однородных товаров, в кг;

Р – вес ввозимых товаров, в кг.

В случае невозможности использования ни одного из методов определения ТС по цене сделки, применяется либо метод вычитания, либо метод сложения.

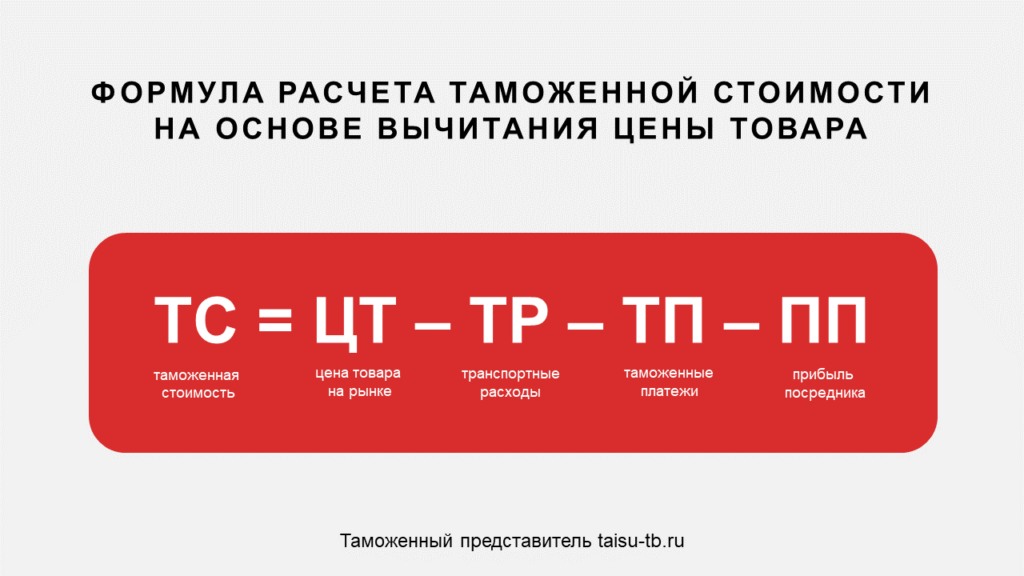

Четвертый метод определения таможенной стоимости – вычитания

Согласно четвертому методу, определение таможенной стоимости происходит путем вычитания всех затрат, понесенных участником ВЭД на территории ЕАЭС. В качестве базы для расчета ТС данным методом может быть использована конечная стоимость ввозимых (оцениваемых), идентичных или однородных товаров, т.е. та стоимость, по которой товары были реализованы в самых больших объемах на территории России в неизмененном состоянии (без каких-либо доработок).

Условно, расчет таможенной стоимости по четвертому методу можно представить в виде формулы:

ТС=ЦР-ТРв-ТП-ВП, где

ТС – таможенная стоимость;

ЦР – цена реализации товара на территории ЕАЭС;

ТРв – транспортные расходы на доставку груза по территории ЕАЭС;

ТП – таможенные пошлины;

ВП – вознаграждение посредника.

Четвертый метод определения таможенной стоимости на практике используется крайне редко.

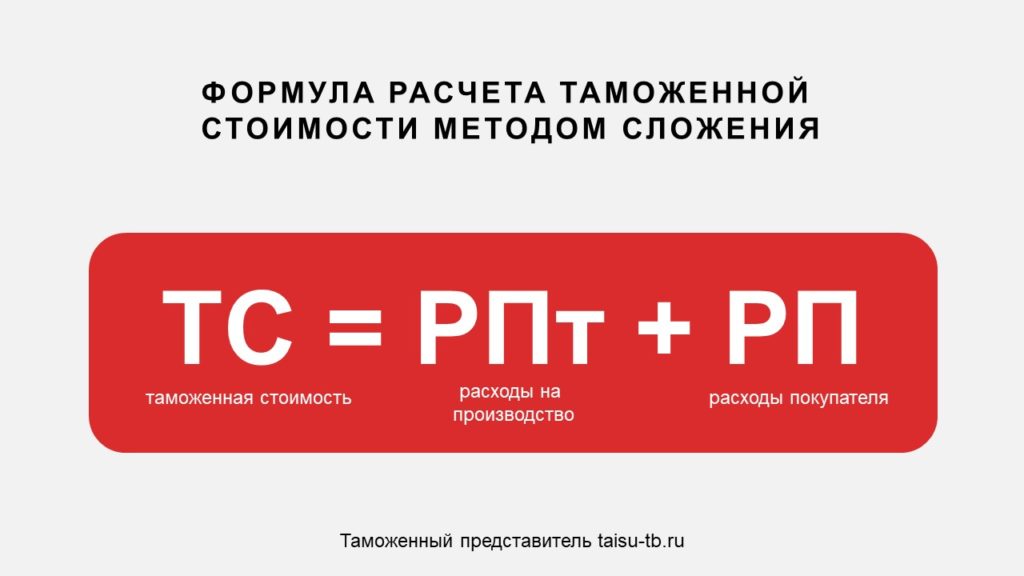

Пятый метод определения таможенной стоимости – сложения

Согласно пятому методу, определение таможенной стоимости происходит путем сложения всех затрат, понесенных на производство и доставку товара до границы ЕАЭС. Условно это можно представить в виде формулы:

ТС=Рпр+Рс, где

ТС – таможенная стоимость;

Рпр – расходы, понесенные в процессе производства товаров;

Рс – расходы покупателя, понесенные им в процессе приобретения товара и доставки его до границы ЕАЭС.

Если все статьи расходов рассмотреть более детально, то формула расчета таможенной стоимости будет выглядеть так:

ТС=М+Ипр+ТР+СС+ПРР+ВП+ЛП+Пр, где

М – стоимость материалов;

Ипр – издержки, понесенные изготовителем в связи с производством товара;

ТР – транспортные расходы до границы ЕАЭС;

СС – стоимость страхования;

ПРР – стоимость погрузочно-разгрузочных работ и складского хранения;

ВП – выплаты посредникам;

ЛП – лицензионные платежи, уплачиваются в случае если ввозимые товары представляют собой объекты интеллектуальной собственности;

Пр – прибыль, обычно получаемая экспортером в результате поставки в РФ таких товаров.

Дополнение от 23.01.2020

При экспорте грузов из РФ, формула метода сложения затрат будет выглядеть следующим образом:

ТС=Рпр+П+Кр+Ур

ТС – таможенная стоимость;

Рпр – расходы, понесенные в процессе производства товаров, например, на покупку сырья;

П – сумма прибыли, которая обычно учитывается при продаже товаров того же вида в ту же страну, что и вывозимые товары;

Кр – коммерческие расходы, которые обычно учитываются при продаже товаров того же вида в ту же страну, что и вывозимые товары;

Ур – управленческие расходы, которые обычно учитываются при продаже товаров того же вида в ту же страну, что и вывозимые товары.

Пятый метод определения таможенной стоимости, так же, как и четвертый, на практике используется крайне редко, поскольку, как правило, таможенная стоимость определяется исходя из информации, доступной на таможенной территории ЕАЭС. Однако для расчета ТС по 5 методу необходима информация о расходах, понесенных производителем в процессе производства товаров, например, расходы на материалы, различного рода издержки и иные закрытые сведения. При этом нередко возникает ситуация, когда производитель отказывается предоставлять конфиденциальную информацию о процессе производства, и применение данного метода, как следствие, становится невозможным.

Шестой метод определения таможенной стоимости – резервный

Резервный метод определения таможенной стоимости является полным отражением своего названия. Он применяется только в случае невозможности определения ТС методами 1 – 5, что чаще всего происходит при импорте товаров, полученных не в результате выполнения обязательств договора купли-продажи, а иным способом, например, ввоз образцов или рекламных материалов на безвозмездной основе.

Расчет таможенной стоимости по 6 методу осуществляется на основе экспертных оценок и выбранной базы (метода определения таможенной стоимости, который будет взят за основу производимых вычислений). Процедура выбора базы для 6 метода не отличается от выбора метода определения ТС: методы с 1 по 5 используются последовательно, начиная с первого, каждый последующий может быть использован только если применение предыдущего невозможно. Исключения: взаимозаменяемые 4 и 5.

После выбора базы, к резервному методу применяется:

- соответствующее обозначение, например, метод 6 на основе метода 1 или 6 метод на базе 3;

- соответствующая формула и принцип расчета ТС, т.е. для расчета могут использоваться следующие данные: цена сделки ввозимых/идентичных/однородных товаров, затраты на производство и материалы или стоимость конечной реализации.

При определении таможенной стоимости по резервному методу, предусмотрен ряд упрощений:

- за основу может быть взята стоимость сделки с идентичными/однородными товарами, произведенными в стране, отличной от страны происхождения ввозимых товаров;

- допускается разумное отклонение от срока отнесения товаров к числу однородных/идентичных (более 90 дней с момента ввоза на таможенную территорию Союза оцениваемых товаров).

Вне зависимости от метода определения таможенной стоимости товаров, если после проверки предоставленного пакета документов у должностного лица таможенного органа возникают сомнения в достоверности заявленной декларантом таможенной стоимости, он может принять решение о проведении дополнительной проверки таможенной стоимости.

Дополнительная проверка таможенной стоимости товаров (Запрос о предоставлении дополнительных документов и сведений)

В случае, если должностным лицом таможенного органа:

- выявлены признаки недостоверного определения таможенной стоимости товаров, например, в части выбора метода определения;

- принято решение о недостаточности сведений, представленных декларантом, для подтверждения заявленной таможенной стоимости;

декларанту направляется мотивированный запрос о предоставлении дополнительных документов и сведений, которые помогли бы более детально сформировать таможенную стоимость товара. Запрос устанавливает достаточный срок для предоставления этих сведений.

Такой запрос должен содержать причины принятия решения о проведении дополнительной проверки таможенной стоимости, а также доказательства того, что декларант ошибочно или преднамеренно заявил недостоверную таможенную стоимость ввозимых товаров.

Срок предоставления необходимых документов и сведений устанавливается индивидуально, для каждой конкретно взятой ситуации, однако, обычно составляет:

- менее 10 дней* – в случае необходимости предоставления сведений до выпуска товаров;

- 1,5-2 месяца в случае необходимости предоставления сведений после выпуска товаров.

Срок проведения проверки представленных документов и сведений таможенными органами составляет:

- менее 10 дней* – при проверке сведений до выпуска товаров;

- 30 дней – при проверке сведений после выпуска товаров;

*Поскольку законодательно установлен предельный срок проверки и выпуска ДТ с учетом запроса и предоставления документов и сведений – 10 дней с момента подачи ДТ в таможенные органы.

Перечень сведений, подтверждение или уточнение которых может запросить инспектор, установлен Решением ЕЭК №42 от 27 марта 2018 года, Положением об особенностях проведения таможенного контроля таможенной стоимости товаров, ввозимых на таможенную территорию ЕАЭС.

Если по каким-либо причинам у декларанта нет возможности предоставить требуемые документы и сведения, ему необходимо подготовить мотивированные пояснения и документально обосновать невозможность предоставления запрошенных таможней документов.

В случае, если запрашиваемые документы/сведения/пояснения не были представлены в таможенный орган своевременно или они не позволяют инспектору однозначно устранить сомнения в недостоверности заявленной декларантом таможенной стоимости и подтвердить формирование стоимости сделки, таможенный орган принимает решение о корректировке таможенной стоимости или КТС на основании той информации, которая есть у него в распоряжении.

Корректировка таможенной стоимости

Если в результате проведения дополнительной проверки таможенный орган не смог убедиться в достаточности и/или достоверности заявленных декларантом сведений, то он вправе принять решение о проведении корректировки таможенной стоимости товаров. При этом декларанту направляется мотивированное уведомление о назначении КТС, которое должно содержать:

- логичное обоснование принятия такого решения;

- срок, в течение которого декларант обязан внести требуемые изменения.

Основанием для принятия решения о назначении корректировки таможенной стоимости чаще всего является наличие ошибок или неточностей в расчетах таможенной стоимости и/или платежей, совершенных преднамеренно или случайно.

Однако стоит помнить, что выявление факта преднамеренного заявления недостоверных сведений влечет за собой административную ответственность участника ВЭД.

Также в число оснований для назначения КТС входит появление ранее неизвестных/неучтенных факторов или новых документов которые оказывают значительное влияние на формирование ТС.

Более подробную информацию о корректировке таможенной стоимости и о том, как вернуть денежные средства уплаченные в результате КТС вы можете узнать на соответствующих страницах нашего сайта.

Компания Онлог Систем оказывает услуги по таможенному оформлению грузов по первому методу как на контракт клиента, так и на контракт брокера, а также оказывает помощь в ответе на дополнительную проверку и при назначении КТС. В случае возникновения спорных ситуаций с таможенными органами и необходимости вмешательства профессионала в сфере таможенного права, мы оказываем комплекс юридических услуг, включающий в себя консультации и привлечение таможенного юриста.

25.10.2019

Расчет таможенной стоимости – это важный этап расчета общего размера таможенных платежей. Исходя из этих данных можно сделать вывод о целесообразности импорта или экспорта. Именно поэтому определить таможенную стоимость лучше всего еще на этапе планирования закупки. Сделать все правильно и не допустить ошибок в расчетах может помочь таможенный брокер.

ТАЙСУ-ТБ имеет большой опыт на рынке ВЭД, а наши специалисты в курсе всех возможных нюансов при определении таможенной стоимости при импорте, либо экспорте.

- Что такое таможенная стоимость

- Формула и пример расчета

- Методы расчета таможенной стоимости

- По цене сделки

- По цене сделки с идентичными товарами

- По цене сделки с однородными товарами

- Метод вычитания

- Метод сложения

- Резервный метод

- Как проводится контроль таможенной стоимости

- Корректировка таможенной стоимости (КТС)

- Таможенный сбор

- Заключение

Что такое таможенная стоимость

Общие положения о таможенной стоимости приведены в соответствующей статье №64 Таможенного кодекса.

Таможенная стоимость – это цена товара, которая указывается в инвойсе. Т.е. фактическая стоимость продукции по контракту, которую планируется продавать на экспорт. Таможенная стоимость определяется декларантом или его представителем и контролируется соответствующим органом.

ТС высчитывается в том случае, если товар пересекает границу с РФ впервые, за тем исключением если это транзит.

Таможенная стоимость определяется с целью:

- вычисления размеров таможенных платежей (налогов, пошлин и акцизов);

- ведение статистики ВЭД;

- применения прочих мер по регулированию стоимости товаров.

Формула и пример расчета

Таможенная стоимость определяется по следующей формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и т.д.)

По ней ведутся расчеты за исключением следующих случаев:

- цена на товар постоянно изменяется по причинам, которые не поддаются прогнозу или анализу;

- заявленная информация о цене не подтверждается документально;

- расчет по основной формуле может каким-либо образом повлиять на стоимость сделки.

| Наименование товара | Стоимость партии | Доля в стоимости | Вес партии | Доля в весе | Фрахт | Страховка | Таможенная стоимость |

| Бананы | 3 000 $ | 30 % | 3 000 кг | 60 % | 400 $ | 200 $ | 3 600 $ |

| Апельсины | 7 000 $ | 70 % | 2 000 кг | 40 % | 300 $ | 150 $ | 7 450 $ |

| ИТОГО | 10 000 $ | 100 % | 5 000 кг | 100 % | 700 $ | 350 $ | 11 150 $ |

Методы расчета таможенной стоимости

Существует несколько методов определения таможенной стоимости, порядок которых устанавливается правительством РФ. Они сформированы на основе принятых в международной практике норм.

По цене сделки

Метод по стоимости сделки с ввозимыми товарами – это основной и самый простой способ определения ТС. Вывод о ее размере делается исходя из стоимости сделки, которая уплачена или только подлежит уплате, при пересечении границы Таможенного союза. Цифры, указанные в контракте формируются исходя из затрат, которые понес продавец (страховка, лицензирование, доставка и др.)

По цене сделки с идентичными товарами

Метод по стоимости сделки с идентичными товарами используется, если не удается применить первый. Главное условие здесь – это, чтобы оцениваемые товары были одинаковыми во всех отношениях. У них должны быть одно и то же назначение и характеристики, качество, страна происхождения и производитель. Этот метод используется в качестве базы в случаях:

- если товары предназначены для продажи на территории РФ;

- если они ввезены одновременно или не ранее, чем за 90 дней до оцениваемых;

- если ввезены на тех же условиях и в том же количестве.

По цене сделки с однородными товарами

Метод по стоимости сделки с однородными товарами по своему смыслу и функциям схож с предыдущим, однако в данном случае товары не должны быть полностью идентичными. Термин «однородные товары» допускает некоторые несущественные отличия от оцениваемых.

Этот метод применяется на тех же условиях, что по стоимости сделки с идентичными товарами.

Метод вычитания

Метод на основе вычитания стоимости используется в том случае, если оцениваемые товары продаются на таможенной территории России в неизменном виде. При этом основой для вычисления таможенной стоимости берется единица товара из наибольшей партии, которая была продана на территории РФ не позже 90 дней. Таким образом из цены вычитаются затраты, характерные для внутреннего рынка.

Метод сложения

Метод оценки на основе сложения стоимости заключается в том, что при расчете таможенной стоимости учитываются все расходы, включаемые в цену товара. Она складывается из следующих факторов:

- себестоимость товара;

- общие затраты (транспортировка, страховка, хранение и т.д.);

- прибыль экспортера в результате поставки груза.

Резервный метод

Резервный метод используется, если вычислять таможенную стоимость невозможно не одним из методов, перечисленных выше. Основой для данного метода являются расчеты и экспертные оценки, которые, в свою очередь, должны базироваться на реальных и обоснованных ценовых данных.

Порядок, в котором расположены эти методики не является случайным. Согласно общей практике, расчет необходимо проводить руководствуясь первым методом, переходя к следующему и далее, только в том случае, если это не удалось сделать с помощью предыдущего.

Для данного метода нет примерной формулы расчета таможенной стоимости.

Как проводится контроль таможенной стоимости

Согласно статье 66 Таможенного кодекса ЕАЭС контроль таможенной стоимости товаров возлагается на таможенный орган в рамках проведения контроля выпуска товаров.

Контроль таможенной стоимости может проводится, как до процедуры таможенного оформления и выпуска товаров, так и после. По результатам проверки выносится одно из трех возможных решений:

- согласие с заявленной стоимостью;

- решение о дополнительной проверке;

- корректировка таможенной стоимости.

Корректировка таможенной стоимости (КТС)

Таможенный инспектор или декларант может скорректировать таможенную стоимость, если появилась информация или обстоятельства, которые могут существенно повлиять на таможенную стоимость товара. Существует несколько причин корректировки таможенной стоимости:

- таможенная стоимость была определена ошибочно или при расчете допущены неточности;

- фактические данные не соответствуют информации, указанной в ДТС-1;

- расхождение данных;

- технические ошибки;

- новая информация, влияющая на таможенную стоимость товара;

- необоснованный выбор таможенной стоимости.

Также существует два вида корректировок, принципиальное отличие которых заключается именно в моменте их внесения:

- корректировка таможенной стоимости до выпуска товара с таможни, делается декларантом, который должен уложиться в определенный срок, в избежание отказа выпуска груза.

- корректировка таможенной стоимости после выпуска товара, осуществляется инспектором, который и делает ее перерасчет.

Таможенный сбор

От таможенной стоимости зависит размер фиксированного сбора, который взымается на таможне.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) |

Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

1000 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

2000 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. и более, но не превышает 2700 тыс. руб. включительно) |

5500 (если таможенная стоимость товаров 1200 тыс. руб. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. и более, но не превышает 4200 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. и более, но не превышает 5500 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. и более, но не превышает 7000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. и более, но не превышает 8000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. и более, но не превышает 9000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

Заключение

Таможенная стоимость товаров контролируется таможенными органами, однако решения, которые они выносят могут быть ошибочными. Участники ВЭД вправе опротестовать любое решение в судебном порядке. За консультацией по любому вопросу, можно обратиться к таможенному брокеру, а для минимизации возможных рисков рекомендуется доверить расчет таможенной стоимости опытным специалистам.

Таможенная стоимость

Под термином таможенная стоимость чаще всего понимают таможенную стоимость товара (ТСТ). Исходя из ее величины и высчитываются необходимые к уплате таможенные платежи, то есть пошлины, налоги, акцизы и сборы. Таким образом таможенная стоимость формируется из стоимости товара и суммы всех расходов, понесенных участником ВЭД при их транспортировке в Российскую Федерацию (т.е. расходов понесенных на иностранной территории). Таможенная стоимость, то есть ее величина (размер) фиксируется в особом документе – ДТС-1, который подается вместе с основной таможенной декларацией.

Что же собой представляет понятие таможенная стоимость? Таможенной стоимостью ввозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на таможенную территорию Союза…” (статья 39 ТК ЕАЭС).

Иными словами, таможенная стоимость это сумма затрат, понесенных участником внешнеэкономической деятельности (ВЭД) при покупке товара, его страховании, лицензировании и доставке. Также при расчете таможенной стоимости учитываются и другие возможные расходы, понесенные участником ВЭД при доставке товара от места приобретения за рубежом до границы Таможенного союза.

Таможенная стоимость товара (ТСТ) определяется по формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и др.).

Под товаром Таможенный кодекс ЕАЭС понимает любое движимое имущество, в том числе электрическую энергию, товары, перемещаемые по трубопроводам, валюту, ценные бумаги, дорожные чеки и т.д. (статья 2 ТК ЕАЭС). Таможенные пошлины, налоги и сборы, начисленные на величину таможенной стоимости, и выплаченные участником ВЭД при таможенном оформлении товаров являются доходом государства и поступают в бюджет страны (известно, что именно таможенные платежи составляют до 40% доходной части российского бюджета!).

Определение таможенной стоимости — методы определения таможенной стоимости

Обязанность по определению таможенной стоимости товара возложена на декларанта. Декларант должен правильно определить таможенную стоимость перевозимого им товара, обосновать ее, предоставив подтверждающие документы (контракты, счета, платежки, чеки, и др.), самостоятельно высчитать размер таможенных платежей (размер таможенных пошлин, налогов и сборов) и оплатить их. В некоторых случаях (они оговорены в законодательстве отдельно) таможенную стоимость товара определяет не декларант, а таможенный инспектор.

Напоминаем, что намеренное введение таможенных органов в заблуждение и недостоверное декларирование таможенной стоимости товара преследуется по закону и предусматривает наложение штрафа за недостоверное декларирование!

Таможенная стоимость подтверждается следующими документами:

- Внешнеторговый контракт (с производителем или продавцом);

- Условия поставки указанные по контракту согласно Инкотермс;

- Инвойс;

- Документы, подтверждающие факт оплаты за товар (платежки, чеки, выписки из банковского счета и т.д.);

- При необходимости счет за перевозку;

- При необходимости счет за страховку;

- Экспортная декларация;

- Прайс-лист от производителя или продавца;

- Спецификация приложения к контракту с ценами;

- Официальный сайт производителя или продавца с ценами и артикулами (в некоторых случаях достаточно предъявить ссылку на документ в сети Интернет или скриншот интересуемой страницы сайта);

- Документы, подтверждающие цену товара на внутреннем рынке страны-производителя.

Таможенная стоимость – 6 методов определения

Методы определения таможенной стоимости товара расположены в иерархическом порядке. Если по каким-то причинам первый метод не дал четкого определения таможенной стоимости товара, то применяется второй метод, если и он не дал ответ, то – третий и так далее по очереди, пока не будет найден искомый результат – таков порядок определения таможенной стоимости.

Первый метод. Согласно первому методу таможенная стоимость товара определяется исходя из суммы стоимости товара (определяется по инвойсу) и стоимости его доставки до границы Таможенного союза (исходя из транспортных документов, а также договора с транспортной компанией). Это самый распространенный метод. Исходя из полученного размера таможенной стоимости, высчитывается размер таможенной пошлины и НДС.

Второй метод. Если по каким-то причинам декларант не имеет возможности подтвердить стоимость товара (нет инвойса или других необходимых документов), то таможенная стоимость определяется исходя из анализа сделок с идентичными товарами. Под идентичными товарами таможенное законодательство понимает одинаковые во всех отношениях товары. Они могут иметь незначительные расхождения, но их физические характеристики не должны влиять на выполнение ими основной их функции. И еще идентичные товары должны быть коммерчески взаимозаменяемыми.

Третий метод. Если анализ сделок с идентичными товарами не позволил определить таможенную стоимость, то изучаются сделки с товарами, не являющимися полностью идентичными. Речь идет об однородных товарах, то есть товарах, которые имеют сходные характеристики, состоят из схожих компонентов и выполняют ту же функцию.

Четвертый метод. Алгоритм расчета таможенной стоимости товара согласно четвертому методу основывается на анализе цен, по которым идентичные или однородные товары были проданы на таможенной территории Таможенного союза. При этом из получившейся суммы вычитаются затраты, характерные только для внутреннего рынка (таможенные пошлины, транспортные расходы, другие расходы, которые понес продавец идентичного или однородного товара при его продаже). Важно помнить, что за анализ необходимо брать те сделки, по которым была продана наибольшая агрегированная товарная партия (при этом товары должны были быть проданы в неизменном состоянии).

Пятый метод. За анализ берется стоимость производства товара (себестоимость товара). К полученной сумме необходимо добавить сумму расходов и прибыли, характерных для продажи оцениваемых товаров в стране-участнице Таможенного союза.

Шестой метод является резервным. Если ни один из пяти предыдущих методов не позволил определить точный размер таможенной стоимости товара, то анализируются цены на данный товар на внутреннем рынке, то есть цены, по которым ранее данные товары реализовывались внутри страны на условиях обычной торговли и конкуренции. На основе полученных данных осуществляются экспертные оценки и делаются расчеты объективной на данный момент таможенной стоимости товара.

Отложенная таможенная стоимость. 12 апреля 2016 года было опубликовано Решение коллегии Евразийской экономической комиссии № 32 “Об утверждении порядка применения процедуры отложенного определения таможенной стоимости товаров”. Издав этот документ, Комиссия Евразийского экономического союза сделала большой шаг навстречу участникам ВЭД, ведь отныне им позволено отложить определение таможенной стоимости декларируемых товаров на срок до 15 месяцев! Пока принцип отложенной таможенной стоимости применяется не всегда и не во всех случаях. Подробнее с документом вы можете ознакомиться здесь (Смотреть).

Декларация таможенной стоимости товаров. Аббревиатура ДТС-1 означает – Декларация таможенной стоимости товаров. Это документ, который заполняется декларантом и подается в таможенный орган вместе с таможенной декларацией на товары – ДТ. Заполненный бланк ДТС-1 должен содержать информацию о таможенной стоимости товара и о методе, по которому она была определена. Иными словами, путем подачи бланка Декларации таможенной стоимости участник ВЭД декларирует таможенную стоимость товара, то есть заявляет о ней в таможенный орган. При этом необходимо напомнить, что все заявленные в декларации данные должны быть подтверждены документально. В ряде случаев, оговоренных в таможенном законодательстве ЕАЭС, декларация на таможенную стоимость товаров не заполняется.

Корректировка таможенной стоимости (КТС) – причины

В случае если декларанту или таможенному инспектору стала известна новая информация, или появились обстоятельства, способные существенным образом повлиять на размер таможенной стоимости товара, то производится ее корректировка. Корректировка таможенной стоимости товара в бланке ДТС-1 производится как в случае увеличения, так и в случае уменьшения ее размера. Корректировку выполняют или декларант, или таможенный орган. Принятое ими решение о корректировке таможенной стоимости товара должно быть логично обоснованным и содержать четкую информацию о сроке, в течение которого операция должна быть выполнена.

Причины корректировки таможенной стоимости:

- таможенная стоимость определена с ошибками, или при ее расчете были допущены неточности;

- несоответствие заявленных в ДТС-1 сведений фактическим данным;

- расхождение заявленных данных и сведений в предоставленных документах;

- технические ошибки;

- вскрытие новых фактов (поступление новых документов или сведений), способных изменить таможенную стоимость товара;

- необоснованный выбор метода определения таможенной стоимости товара.

Корректировка таможенной стоимости до выпуска товара. Таможенная стоимость корректируется декларантом. В отведенный законом срок декларант исправляет все допущенные недочеты и осуществляет пересчет таможенных платежей. Если он не успеет сделать это в срок, то таможенный орган вправе отказать в выпуске товаров.

Корректировка таможенной стоимости после выпуска товара. Таможенная стоимость корректируется инспектором. Сотрудник таможенного органа выполняет перерасчет таможенной стоимости и таможенных платежей самостоятельно без уведомления декларанта.

Контроль таможенной стоимости товаров

Контроль таможенной стоимости товаров возложен на таможенные органы. Анализируя достоверность предоставленных декларантами данных, они вправе самостоятельно провести экспертизу таможенной стоимости. При этом, как правило, изучается информация о совершенных ранее сделках с идентичными и однородными товарами. Кроме того, с целью контроля таможенной стоимости товаров, таможенные инспекторы вправе запрашивать и получать информацию о биржевых торгах (котировках) и ценах на аукционах. В некоторых случаях в качестве источника достоверной информации могут быть использованы каталоги, содержащие информацию о ценах на интересуемые товары. Контроль таможенной стоимости товаров может также включать запрос интересующей информации у торгового представителя страны производителя товара, или у других участников ВЭД, производящих или поставляющих однородные или идентичные товары. Кроме того, контроль достоверности таможенной стоимости товаров может включать в себя запрос интересующей информации в страховых компаниях или в органах государственной власти

Сроки дополнительной проверки таможенной стоимости устанавливаются таможенным законодательством.

По результатам проведенных контрольных мероприятий таможенный орган может принять одно из трех возможных решений:

- принять заявленную таможенную стоимость

- принять решение о дополнительной проверке; запросить дополнительные документы и сведения для уточнения и подтверждения заявленной таможенной стоимости

- принять решение о корректировке таможенной стоимости.

Напоминаем, что участники ВЭД вправе опротестовать любое решение таможенных органов, их действия или бездействие в судебном порядке. Таможенное законодательство защищает интересы участников ВЭД на всех этапах таможенного оформления товаров.

Возникли проблемы с определением таможенной стоимости? Поручите эту задачу нам!

Если Вам необходима профессиональная помощь на таможне, и вы хотите знать точный размер таможенной стоимости Ваших товаров, то мы готовы помочь Вам!

Таможенная стоимость ввозимого товара

Таможенная стоимость ввозимого товара определяется любым из шести приведенных выше методов. Эту работу декларант может выполнить самостоятельно, или может воспользоваться услугами профессионалов таможенного дела. Речь идет о компаниях – таможенных представителях. Расчет таможенной стоимости товаров входит в стандартный пакет услуг, которые они оказывают. Наша компания “Универсальные Грузовые Решения” является официальным таможенным представителем – таможенным брокером, и если Вам необходимо быстро и верно определить таможенную стоимость ввозимого товара, то мы готовы помочь Вам! Все работы выполняются на основании брокерского договора, и мы несем полную юридическую ответственность перед клиентом и таможней!

Мы уверены, что сроки, стоимость и качество услуг Вас приятно удивят!

Узнать таможенную стоимость товара и провести таможенное оформление

Декларанта в процессе таможенной очистки интересует в первую очередь размер необходимых к уплате таможенных платежей. Для их расчета нужно сначала определить базу для их расчета, т.е. таможенную стоимость (ТС) каждого товара в декларации. Таможенная стоимость исчисляется в рублях. Вкратце суть таможенной стоимости можно описать так: таможенная стоимость – стоимость товара на границе Таможенного Союза.

Существует шесть методов определения таможенной стоимости. Каждый из них применяется последовательно, начиная с первого и при невозможности использования предыдущего.

Метод 1. По стоимости сделки с ввозимыми товарами.

Метод 2. Метод по стоимости сделки с идентичными товарами.

Метод 3. Метод по стоимости сделки с однородными товарами.

Метод 4. Метод вычитания.

Метод 5. Метод сложения.

Метод 6. Резервный метод.

На практике в основном большинстве случаев используются 1 и 6 методы.

Если ваша поставка отвечает следующим требованиям, то можно использовать для определения таможенной стоимости первый метод:

— присутствует сделка купли-продажи товара, т.е. поставка не является безвозмездной. Иначе говоря, за ввозимый товар вы должны будите заплатить своему поставщику или уже заплатили (про особенности оформления поставок без оплаты поставщику я рассказывал тут);

— вы как покупатель не ограничены в правах на пользование и распоряжение товаром, кроме некоторых случаев, оговоренных законодательством (например, можете перепродать купленный товар в определенном географическом регионе или ограничения существенно не влияют на стоимость товара). Формулировка, конечно, расплывчатая, поэтому, если есть хоть какие-то ограничения в праве пользованием (распоряжением) товара согласно условиям контракта, то выбор метода доверьте вашему брокеру;

— продажа товаров или их цена не зависят от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

— часть выручки от перепродажи не будет причитаться продавцу, кроме некоторых случаев;

— отсутствует какая-либо взаимосвязь между продавцом и покупателем, которая повлияла на стоимость товара.

Если эти требования выполнены, то можно приступить к самому расчету таможенной стоимости.

Итак, считаем таможенную стоимость ввозимых товаров. Берем фактурную стоимость товара из инвойса и переводим в рубли по курсу ЦБ на день подачи декларации. Далее прибавляем к этому числу все дополнительные расходы (тоже в рублях), которые вы понесли для того, чтобы товар добрался до таможенной границы Таможенного Союза. Это расходы (если они не были изначально включены в стоимость товара) на упаковку, погрузку, доставку, вознаграждения всяким посредникам (в т.ч. экспедиторам), перегрузку, перетарку, страхование, лицензионные платежи (и аналогичные связанные с использованием интеллектуальной собственности), проектирование (и аналогичные услуги, связанные с производством товара). Все эти расходы должны быть документально подтверждены, иначе данный метод будет не применим. Расходы, связанные с доставкой товара и прочие, которые вы понесли после пересечения границы, не участвуют в данном расчете.

Что делать, если товаров в декларации много, а дополнительные расходы указаны для всей партии, а не потоварно? Тогда расходы распределяются пропорционально каждому товару. Расходы, связанные с перемещением товаров (перевозка, перегрузка и т.п.), раскидываются пропорционально весу брутто товаров. Расходы, связанные со страхованием, агентским вознаграждением, ложатся пропорционально фактурной стоимости товаров.

Если поставка безвозмездная (т.е. даром), то используется метод 6. Например, некий «доброжелатель» прислал в адрес вашей фирмы образцы своей продукции. Или запчасти в рамках гарантийных обязательств ранее поставленного оборудования. Платежи все равно придется вам платить. И таможенная стоимость не будет равна нулю. Ее нужно определить. В таком случае желательно, чтобы в инвойсе (проформе) была указана стоимость и добавлена фраза, что стоимость указана для таможенных целей и оплате не подлежит. Тогда используем, метод 6 на базе метода 1 (на сленге брокеров – шесть по первому, «6 по 1»). Это значит, что считаем по алгоритму метода 1. Подробнее об оформлении таких поставок читайте в этой статье.

Остальные методы определения таможенной стоимости используются крайне редко, кроме «6 по 3». Но этот вариант можно чаще встретить при корректировке таможенной стоимости самим таможенным органом и является темой отдельной статьи.

Выбранный метод определения таможенной стоимости указывается в графе 43 декларации на товары.

В графе 45 указывается размер таможенной стоимости (не забываем, что в рублях) на каждый товар, а в графе 12 – на все товары декларации.

Структура расчета таможенной стоимости фиксируется в отдельном документе, называемом Декларацией таможенной стоимости (ДТС). При ввозе товара ДТС-1 для метода 1, ДТС-2 для методов 2-6.

При вывозе (только, когда есть вывозные таможенные пошлины) ДТС-3 и ДТС-4, соответственно.

На уровне законодательных документов можно ознакомиться с определением таможенной стоимости в разделе 5 Таможенного Кодекса Евразийского Экономического Союза.

(Ранее до 31/12/2017 действовало «Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного Союза»)

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Возможно Вас заинтересует следующее:

1) Растамаживаем самостоятельно

2) Считаем таможенные платежи

3) Как и куда платить таможенные платежи?

Вернуться к списку статей Следующая статья

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы импортируете товар, закладывайте на таможенные расходы как минимум 20% от закупочной стоимости.

Предположим, вы купили в Китае товар на 500 000 Р. Довезли его до российской таможни и начали оформлять.

Вы заполняете декларацию и другие документы, платите таможенные пошлины, сборы и НДС. К этим расходам можно подготовиться заранее — в Тинькофф Журнале уже рассказывали об этом.

Но кроме основных платежей есть дополнительные и неочевидные расходы, которые возникают, например, из-за корректировки таможенной стоимости. В итоге расходы на закупку товаров могут увеличиться еще как минимум на 20%.

Меня зовут Андрей Захарченко, я основал компанию по аутсорсингу ВЭД. Почти десять лет я работаю с российской таможней: мы возим промышленное и медицинское оборудование, разные грузы с классами опасности, электронику.

В статье расскажу, к каким таможенным расходам нужно готовиться импортерам.

Что нужно, чтобы официально ввозить товар в Россию

Вкратце напомню, что для импорта бизнесу нужно:

- Зарегистрировать ИП и работать в этом статусе, либо создать организацию и работать через нее. Физлицу несколько товаров одного наименования ввезти проблематично. Партию, скорее всего, признают коммерческой и пропустят после того, как он заплатит все таможенные пошлины.

- Заключить договор с иностранным поставщиком.

- Оформить валютный счет в российском банке и отправлять деньги поставщику в другую страну.

- После доставки товара на российский таможенный пост собрать и подать документы в таможню.

- Рассчитать и оплатить таможенные платежи.

Только после этого бизнес получит официально ввезенный товар, который можно принять к учету. Его можно легально продавать, а также получить налоговый вычет по НДС, уплаченному на таможне, если бизнес работает на общей системе налогообложения.

Как считаются таможенные платежи

Сумма таможенных платежей складывается из трех величин:

- Таможенная пошлина.

- Таможенный сбор.

- Таможенный НДС.

Таможенная пошлина — это обязательный платеж, который уплачивают импортеры при провозе товара через границу.

Таможенную пошлину считают так:

ТП = ТамС × ТамП

ТамС — это таможенная стоимость, то есть стоимость товара на фабрике поставщика и расходы по доставке груза до таможенного поста.

ТамП — процент, который берут из ТН ВЭД — товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза. Для разных типов товаров он может составлять от 0% до 42%.

Например, ООО «Инструменты» ввозит из Китая контейнер с компасами. Груз везут морем из Шанхая во Владивосток, в последнем пункте компания проходит таможенное оформление.

Расходы на покупку товара, доставку в порт, погрузку на судно и оформление экспортных документов — 50 000 $.

Стоимость морской перевозки Шанхай — Владивосток — 9000 $.

Код ТН ВЭД для компасов — 9014100000. Открываем ссылку, кликаем на процент и видим, что ТамП — 5%.

Считаем таможенную пошлину: (50 000 + 9000) × 5% = 2950 $.

Таможенный сбор — это платеж, который взимают с импортеров за совершение таможенных операций — выпуск товара, его сопровождение или хранение.

Размеры таможенных сборов утверждает правительство РФ. Тариф сборов за пропуск товаров через границу зависит от таможенной стоимости.

Размеры таможенных сборов в зависимости от стоимости товаров

| Таможенная стоимость | Таможенный сбор |

|---|---|

| до 200 000 Р | 775 Р |

| 200 000—450 000 Р | 1550 Р |

| 450 000—1 200 000 Р | 3100 Р |

| 1 200 000—2 700 000 Р | 8530 Р |

| 2 700 000—4 200 000 Р | 12 000 Р |

| 4 200 000—5 500 000 Р | 15 500 Р |

| 5 500 000—7 000 000 Р | 20 000 Р |

| 7 000 000—8 000 000 Р | 23 000 Р |

| 8 000 000—9 000 000 Р | 25 000 Р |

| 9 000 000—10 000 000 Р | 27 000 Р |

| свыше 10 000 000 Р | 30 000 Р |

Таможенная стоимость товара

Таможенный сбор

450 000—1 200 000 Р

3100 Р

1 200 000—2 700 000 Р

8530 Р

2 700 000—4 200 000 Р

12 000 Р

4 200 000—5 500 000 Р

15 500 Р

5 500 000—7 000 000 Р

20 000 Р

7 000 000—8 000 000 Р

23 000 Р

8 000 000—9 000 000 Р

25 000 Р

9 000 000—10 000 000 Р

27 000 Р

свыше 10 000 000 Р

30 000 Р

Поясню на примере, как рассчитать таможенный сбор.

На закупку и логистику ООО «Инструменты» потратили 59 000 $.

Для расчета таможенного сбора таможенную стоимость в иностранной валюте нужно перевести в рубли. Курс берется на дату подачи таможенной декларации. Допустим, это 25 апреля 2022 года. Курс ЦБ РФ для доллара США в этот день был 73,505 Р.

ТамС = 59 000 × 73,505 Р = 4 336 795 Р. Значит, согласно таблице, таможенный сбор — 15 500 Р.

Таможенный НДС уплачивают все импортеры при ввозе товара в Россию.

Ставки НДС следующие:

- 0% — для редких категорий товаров. Например, детали космических кораблей, большие производственные линии. Правительство может временно ввести нулевую ставку НДС на время на продукты питания в случае нехватки продовольствия в стране;

- 10% — встречается чаще, в основном применяется для медицины и детских товаров;

- 20% — в остальных случаях.

Таможенный НДС считают по следующей формуле:

НДС = (ТамС + ТамП) × ставка НДС

ТамС, как уже говорили выше, это таможенная стоимость, ТамП — таможенная пошлина.

Вернемся к примеру компасов из Китая. Код ТН ВЭД: 9014100000, то есть НДС — 20%.

НДС в таком случае = (50 000 + 9000 + 2950) × 20% = 12 390 $

Сумма таможенных расходов складывается из таможенной пошлины, сборов и НДС. Рассчитаем на примере компасов, сколько придется заплатить на таможне ООО «Инструментам».

Исходные данные такие:

- курс доллара — 1 $ = 73,505;

- закупка товара + логистика — 59 000 $;

- таможенная пошлина — 2950 $;

- таможенный сбор — 15 500 Р;

- НДС — 12 390 $.

На закупку товара и морскую перевозку компания потратила 4 336 795 Р = (59 000 × 73,505).

Таможенные расходы составили: (2950 + 12 390) × 73,505 + 15 500 = 1 143 066,7 Р, то есть примерно 26% от закупочной стоимости.

Но эти расходы не окончательные, могут появиться другие, не прописанные в таможенном законодательстве.

За что еще нужно платить на таможне

К сожалению, расчеты, о которых я рассказал в предыдущем разделе, работают не всегда. Многое зависит от того, как таможня оценивает, импортируемый товар.

В примере выше таможенная стоимость товара — 59 000 $. Но откуда таможня об этом знает? Очевидный ответ: из контракта с поставщиком и сумм банковских переводов на фабрику. Но ведь, будем честны, всегда можно договориться и занизить стоимость в контракте и перевести официально только часть суммы. А остальную отправить в обход, чтобы уменьшить размер таможенных платежей.

Для того чтобы избежать этой ситуации, еще в 2002 году была придумана СУР — система управления рисками. Ее суть в том, что таможенная служба в режиме реального времени мониторит все декларации и определяет среднюю стоимость каждой категории товаров. Так она узнает примерную рыночную стоимость товаров и может пресекать попытки занижения таможенной стоимости.

Поэтому импортерам нужно учитывать так называемую статистическую стоимость — стоимость, на которую ориентируются таможенники в результате мониторинга и анализа рынка.

Статистическая стоимость считается по формуле:

Статистическая стоимость = ИТС × масса нетто

Масса нетто — это масса импортируемой продукции, товара без упаковки.

ИТС — это индекс таможенной стоимости. Его рассчитывают для каждой группы товаров. В результате получается величина в долларах за кг.

Посмотреть в интернете список индексов невозможно — эта информация закрытая. Она доступна только сотрудникам ФТС и таможенным брокерам. Чтобы узнать ИТС, придется обратиться к таможенному брокеру.

Если статистическая стоимость получается выше таможенной, сотрудники ФТС проводят корректировку таможенной стоимости. То есть вычисляют пошлину, сбор и НДС исходя из статистической стоимости, а не той, что представил импортер.

Давайте вернемся к примеру из раздела выше, в котором мы определили таможенную стоимость компасов из Китая — 59 000 $.

Таможенный брокер сообщил, что ИТС по коду ТН ВЭД 9014100000 — 6 $/кг. Масса нетто купленных компасов — 12 тонн. Значит, их статистическая стоимость: 6 × 12 000 = 72 000 $.

Таким образом, таможня говорит: «Мы не верим, что вы купили эту продукцию за 59 000 $, мы считаем, что она стоит 72 000 $. Попробуйте доказать обратное». Компании «Инструменты» придется собрать комплект из порядка 20 документов, чтобы доказать реальную стоимость товаров.

Пока импортер собирает документы, таможенники проведут корректировку:

Таможенная пошлина = 72 000 × 5% = 3600 $

НДС = (72000 + 3600) × 20% = 15 120 $

Таможенная стоимость = 72000 × 73,505 = 5 292 360 Р. Согласно вышеприведенной таблице, таможенный сбор — 15 500 Р. Таможенный сбор совпал с предыдущим расчетом, поэтому его сразу сократим.

Доплата к таможенному платежу = (3600 + 15 200) − (2950 + 12 390) = 3460 $

Компании придется заплатить еще 3460 $ таможенного платежа, и только после этого она сможет забрать свой товар. В течение двух месяцев ООО «Инструменты» должно собрать пакет документов и доказать реальную цену на товар. Тогда им вернут переплаченные 3460 $.

К счастью, если импортер не пытался занизить стоимость, он без проблем вернет доплату к таможенному платежу. Таможня не ждет сбора абсолютно всех документов, достаточно предоставить 70—80% документов от списка. За девять лет работы в моей практике только один раз таможня отказалась возвращать сумму обеспечения.

Что такое нетарифное регулирование

Нетарифное регулирование — это меры ВЭД, которые не относятся к таможенно-тарифному регулированию — ставкам пошлин, таможенной процедуре и товарной номенклатуре, то есть ТН ВЭД.

К нетарифным относятся санитарные и фитосанитарные меры, включая системы сертификаций. Еще технические регламенты и стандарты, — например системы соответствия.

Производитель или импортер должны оформить документы о легитимности и безопасности ввозимой продукции. Без разрешительных документов таможня не пропустит товар через границу. Поэтому оформление таких документов тоже можно отнести к таможенным расходам.

Чаще всего импортеры оформляют следующие документы:

Декларация соответствия. Это самый популярный тип разрешительных документов. Его оформление обойдется в 7000—40 000 Р в зависимости от товара. Срок изготовления — 3—14 дней.

Этот документ нужно оформлять при ввозе, например, промышленного оборудования, двигателей, профессиональных электроприборов, продуктов питания. Иногда в лабораторию на исследование нужно предварительно ввезти образцы продукции, это обойдется еще в 30 000—50 000 Р.

Сертификат соответствия. Он стоит дороже декларации — 100 000—250 000 Р. Срок его изготовления от трех недель до двух месяцев. Сертификат чаще всего оформляют на бытовые электроприборы и детские товары. Например: холодильники, утюги, телевизоры, компьютеры. Для оформления сертификата соответствия импортеру нужно будет привезти в лабораторию образцы продукции, а только потом ввезти сам товар.

Есть еще много видов дополнительных разрешительных документов. Вот несколько примеров:

- на любой прибор с шифрованием, например мобильный телефон или ноутбук, нужно зарегистрировать нотификацию в ФСБ. Это стоит за 50 000 Р. Еще зарегистрировать нотификацию можно в отраслевой ассоциации из списка. Сделать это можно с мая 2022 года. Также нужно предоставлять заверенную в консульстве РФ доверенность от производителя, которая подтверждает, что бизнес может представлять интересы компании — изготовителя шифровальных товаров в ЕАЭС;

- на обои нужно оформлять пожарный сертификат примерно за 60 000 Р;

- на любые медицинские товары, включая гигиенические маски, нужно регистрационное удостоверение Росздравнадзора, которое стоит около миллиона рублей.

Есть товары, на которые не нужны никакие дополнительные документы. Это стройматериалы, металлопрокат, запасные части к оборудованию. Но даже в этом случае таможня может запросить отказное письмо, которое подтверждает, что на продукцию не нужны разрешительные документы. Оно стоит 3000—5000 Р.

Узнать о том, какие именно разрешительные документы нужны, можно там же, где и ставки таможенных пошлин и НДС — в таможенном информационном центре.

Что нужно платить при ввозе образцов

Бывает так, что перед заказом большой партии хочется пощупать товар вживую. Фабрика готова отправить образцы через транспортную компанию. В этом случае необязательно делать таможенное оформление как ИП или ООО. Вы можете растаможить товар на себя как на физическое лицо.

Важный момент: мы здесь говорим только об образце товара, который вы хотите увидеть вживую и проверить качество. Если образец нужен для лабораторного тестирования при оформлении сертификата соответствия, вам нужно его заказывать официально и оформлять как ИП или компания.

Есть три способа оплаты таможенной пошлины.

- Платить пошлину не нужно, если сумма товара меньше 1000 € и вес меньше 31 кг.

- Если одна из этих цифр выше, платить нужно либо 15% от суммы сверх 1000 €, либо 2 € за каждый кг сверху. Если есть превышение и по стоимости, и по весу, то выбирают наибольшее из двух значений. Например, вы заказали образец монитора стоимостью 1500 € и весом 10 кг. Тогда пошлина: (1500 − 1000) × 15% = 75 €. А еще вы заказали двигатель стоимостью 800 € и весом 80 кг. Тогда считать будут по максимальной из двух пошлин. Пошлина по цене — 90 €. Пошлина по весу — (80 − 31) × 2 € = 98 €. Итоговая пошлина — 98 €.

- Если партию признают коммерческой, платить пошлину нужно будет как организация. Например, заказали 1000 магнитиков по 0,19 € за штуку. Сумма получилась меньше 200 € и вес меньше 31 кг, но, очевидно, заказчик будет продавать эти магниты. То есть партия коммерческая.

Поменялось ли что-то на таможне с конца февраля

С точки зрения расчетов стоимости — нет. Таможенные правила не поменялись, даже цифры остались прежними. С точки зрения поставок в целом — да, конечно, об этом тоже писали в Тинькофф Журнале.

Многие страны запретили экспорт товаров в Россию на законодательном уровне. В России уже утвердили список товаров, которые можно ввезти по параллельному импорту — но эта процедура действует не для всех товаров.

Сильно выросла стоимость транспортировки товаров в связи с уходом с рынка четырех из пяти крупнейших контейнерных операторов. Выросли по аналогичным причинам и сроки доставки грузов.

Но ВЭД по-прежнему работает. Грузы из Китая по-прежнему отправляют, банки все еще переводят деньги, поставщики готовы отгружать товар. Правила меняются каждый день, и очень важно сейчас держать руку на пульсе.

Запомнить

- Таможенные платежи включают в себя таможенные пошлины, сборы и НДС. Их размер зависит от стоимости ввозимого товара и расходов по доставке груза до таможенного поста.

- Таможенная служба ежедневно мониторит рынок, анализирует все декларации и знает среднюю стоимость каждой группы товара. Когда таможенники проверяют расчеты импортера, они сравнивают указанную в документах стоимость со статистической.

- Если заявленная стоимость не совпадает со статистической, таможенники проводят корректировку. Импортеру нужно будет доказать, что он купил товар по цене, которая указана в контракте.

- На некоторые группы товаров нужно оформлять разрешительные документы — декларации или сертификаты соответствия. Без них таможенники не пропустят партию через границу. Поэтому расходы по оформлению разрешительных документов тоже можно отнести к таможенным.