Расчет таможенной стоимости – это важный этап расчета общего размера таможенных платежей. Исходя из этих данных можно сделать вывод о целесообразности импорта или экспорта. Именно поэтому определить таможенную стоимость лучше всего еще на этапе планирования закупки. Сделать все правильно и не допустить ошибок в расчетах может помочь таможенный брокер.

ТАЙСУ-ТБ имеет большой опыт на рынке ВЭД, а наши специалисты в курсе всех возможных нюансов при определении таможенной стоимости при импорте, либо экспорте.

- Что такое таможенная стоимость

- Формула и пример расчета

- Методы расчета таможенной стоимости

- По цене сделки

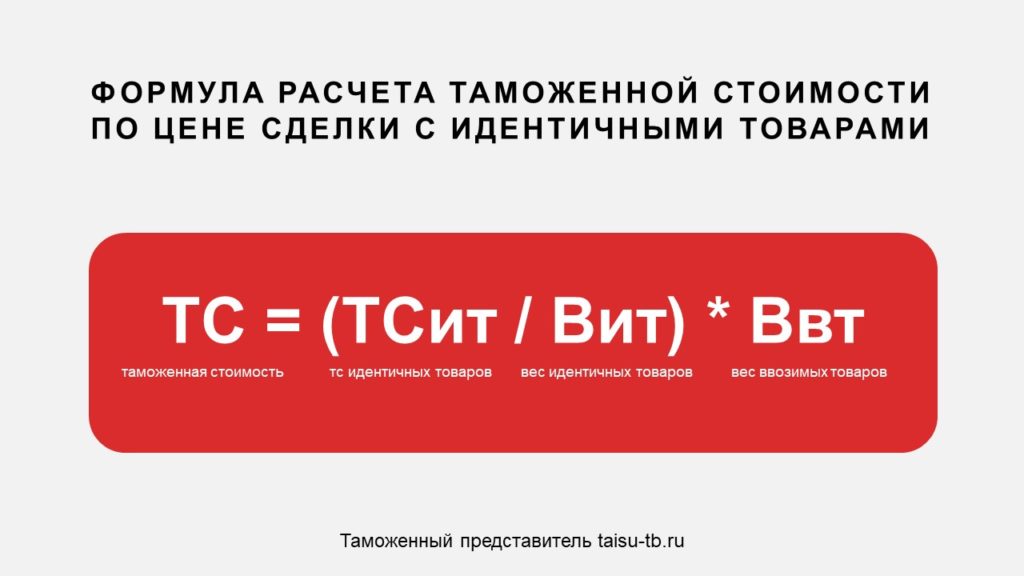

- По цене сделки с идентичными товарами

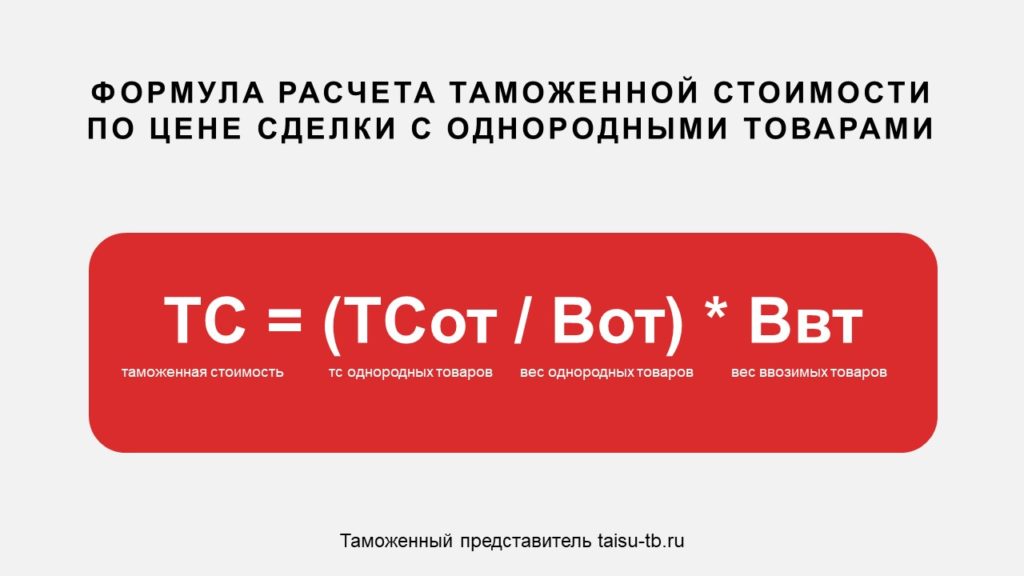

- По цене сделки с однородными товарами

- Метод вычитания

- Метод сложения

- Резервный метод

- Как проводится контроль таможенной стоимости

- Корректировка таможенной стоимости (КТС)

- Таможенный сбор

- Заключение

Что такое таможенная стоимость

Общие положения о таможенной стоимости приведены в соответствующей статье №64 Таможенного кодекса.

Таможенная стоимость – это цена товара, которая указывается в инвойсе. Т.е. фактическая стоимость продукции по контракту, которую планируется продавать на экспорт. Таможенная стоимость определяется декларантом или его представителем и контролируется соответствующим органом.

ТС высчитывается в том случае, если товар пересекает границу с РФ впервые, за тем исключением если это транзит.

Таможенная стоимость определяется с целью:

- вычисления размеров таможенных платежей (налогов, пошлин и акцизов);

- ведение статистики ВЭД;

- применения прочих мер по регулированию стоимости товаров.

Формула и пример расчета

Таможенная стоимость определяется по следующей формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и т.д.)

По ней ведутся расчеты за исключением следующих случаев:

- цена на товар постоянно изменяется по причинам, которые не поддаются прогнозу или анализу;

- заявленная информация о цене не подтверждается документально;

- расчет по основной формуле может каким-либо образом повлиять на стоимость сделки.

| Наименование товара | Стоимость партии | Доля в стоимости | Вес партии | Доля в весе | Фрахт | Страховка | Таможенная стоимость |

| Бананы | 3 000 $ | 30 % | 3 000 кг | 60 % | 400 $ | 200 $ | 3 600 $ |

| Апельсины | 7 000 $ | 70 % | 2 000 кг | 40 % | 300 $ | 150 $ | 7 450 $ |

| ИТОГО | 10 000 $ | 100 % | 5 000 кг | 100 % | 700 $ | 350 $ | 11 150 $ |

Методы расчета таможенной стоимости

Существует несколько методов определения таможенной стоимости, порядок которых устанавливается правительством РФ. Они сформированы на основе принятых в международной практике норм.

По цене сделки

Метод по стоимости сделки с ввозимыми товарами – это основной и самый простой способ определения ТС. Вывод о ее размере делается исходя из стоимости сделки, которая уплачена или только подлежит уплате, при пересечении границы Таможенного союза. Цифры, указанные в контракте формируются исходя из затрат, которые понес продавец (страховка, лицензирование, доставка и др.)

По цене сделки с идентичными товарами

Метод по стоимости сделки с идентичными товарами используется, если не удается применить первый. Главное условие здесь – это, чтобы оцениваемые товары были одинаковыми во всех отношениях. У них должны быть одно и то же назначение и характеристики, качество, страна происхождения и производитель. Этот метод используется в качестве базы в случаях:

- если товары предназначены для продажи на территории РФ;

- если они ввезены одновременно или не ранее, чем за 90 дней до оцениваемых;

- если ввезены на тех же условиях и в том же количестве.

По цене сделки с однородными товарами

Метод по стоимости сделки с однородными товарами по своему смыслу и функциям схож с предыдущим, однако в данном случае товары не должны быть полностью идентичными. Термин «однородные товары» допускает некоторые несущественные отличия от оцениваемых.

Этот метод применяется на тех же условиях, что по стоимости сделки с идентичными товарами.

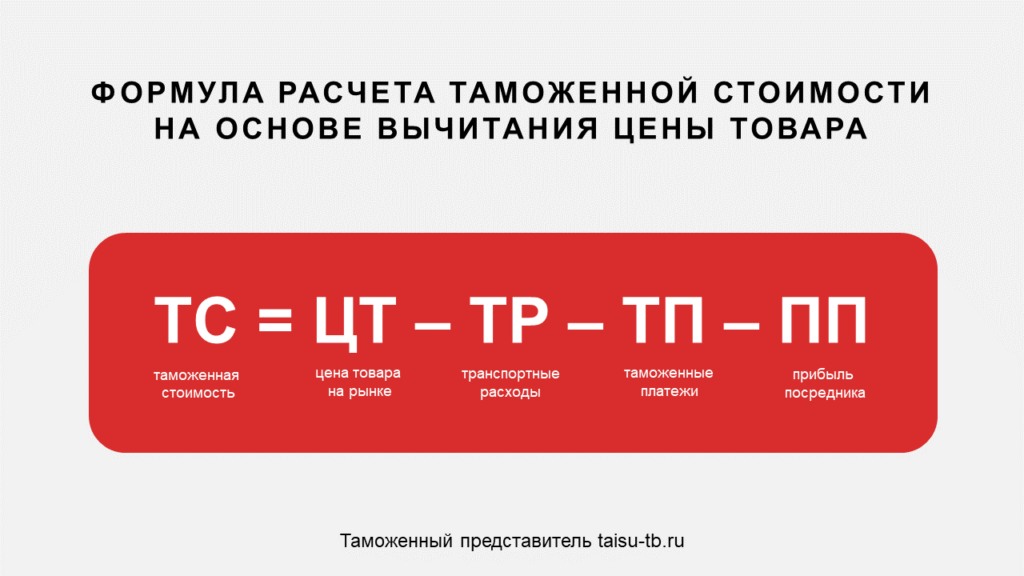

Метод вычитания

Метод на основе вычитания стоимости используется в том случае, если оцениваемые товары продаются на таможенной территории России в неизменном виде. При этом основой для вычисления таможенной стоимости берется единица товара из наибольшей партии, которая была продана на территории РФ не позже 90 дней. Таким образом из цены вычитаются затраты, характерные для внутреннего рынка.

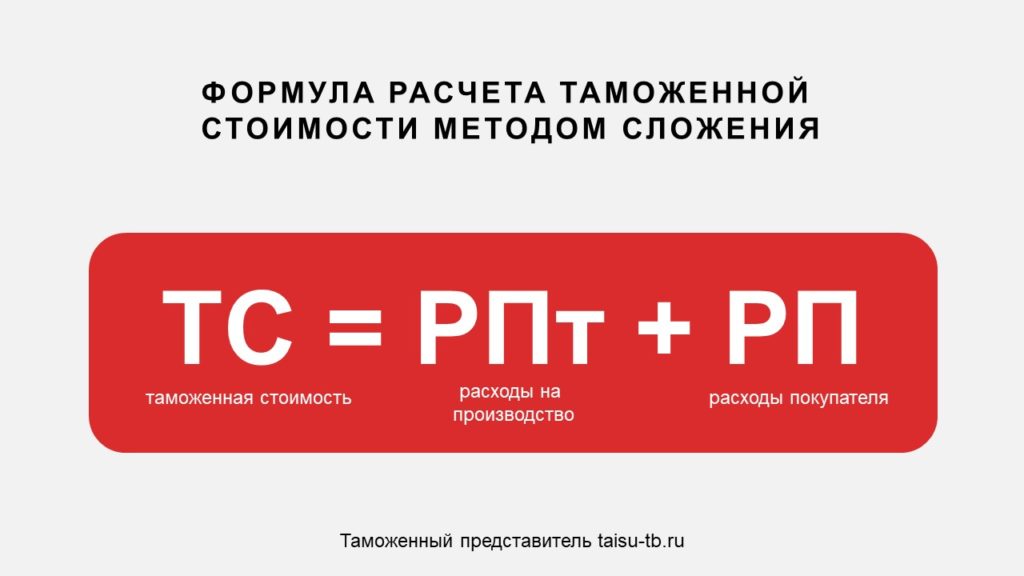

Метод сложения

Метод оценки на основе сложения стоимости заключается в том, что при расчете таможенной стоимости учитываются все расходы, включаемые в цену товара. Она складывается из следующих факторов:

- себестоимость товара;

- общие затраты (транспортировка, страховка, хранение и т.д.);

- прибыль экспортера в результате поставки груза.

Резервный метод

Резервный метод используется, если вычислять таможенную стоимость невозможно не одним из методов, перечисленных выше. Основой для данного метода являются расчеты и экспертные оценки, которые, в свою очередь, должны базироваться на реальных и обоснованных ценовых данных.

Порядок, в котором расположены эти методики не является случайным. Согласно общей практике, расчет необходимо проводить руководствуясь первым методом, переходя к следующему и далее, только в том случае, если это не удалось сделать с помощью предыдущего.

Для данного метода нет примерной формулы расчета таможенной стоимости.

Как проводится контроль таможенной стоимости

Согласно статье 66 Таможенного кодекса ЕАЭС контроль таможенной стоимости товаров возлагается на таможенный орган в рамках проведения контроля выпуска товаров.

Контроль таможенной стоимости может проводится, как до процедуры таможенного оформления и выпуска товаров, так и после. По результатам проверки выносится одно из трех возможных решений:

- согласие с заявленной стоимостью;

- решение о дополнительной проверке;

- корректировка таможенной стоимости.

Корректировка таможенной стоимости (КТС)

Таможенный инспектор или декларант может скорректировать таможенную стоимость, если появилась информация или обстоятельства, которые могут существенно повлиять на таможенную стоимость товара. Существует несколько причин корректировки таможенной стоимости:

- таможенная стоимость была определена ошибочно или при расчете допущены неточности;

- фактические данные не соответствуют информации, указанной в ДТС-1;

- расхождение данных;

- технические ошибки;

- новая информация, влияющая на таможенную стоимость товара;

- необоснованный выбор таможенной стоимости.

Также существует два вида корректировок, принципиальное отличие которых заключается именно в моменте их внесения:

- корректировка таможенной стоимости до выпуска товара с таможни, делается декларантом, который должен уложиться в определенный срок, в избежание отказа выпуска груза.

- корректировка таможенной стоимости после выпуска товара, осуществляется инспектором, который и делает ее перерасчет.

Таможенный сбор

От таможенной стоимости зависит размер фиксированного сбора, который взымается на таможне.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) |

Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

1000 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

2000 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. и более, но не превышает 2700 тыс. руб. включительно) |

5500 (если таможенная стоимость товаров 1200 тыс. руб. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. и более, но не превышает 4200 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. и более, но не превышает 5500 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. и более, но не превышает 7000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. и более, но не превышает 8000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. и более, но не превышает 9000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

Заключение

Таможенная стоимость товаров контролируется таможенными органами, однако решения, которые они выносят могут быть ошибочными. Участники ВЭД вправе опротестовать любое решение в судебном порядке. За консультацией по любому вопросу, можно обратиться к таможенному брокеру, а для минимизации возможных рисков рекомендуется доверить расчет таможенной стоимости опытным специалистам.

Таможенная стоимость

Под термином таможенная стоимость чаще всего понимают таможенную стоимость товара (ТСТ). Исходя из ее величины и высчитываются необходимые к уплате таможенные платежи, то есть пошлины, налоги, акцизы и сборы. Таким образом таможенная стоимость формируется из стоимости товара и суммы всех расходов, понесенных участником ВЭД при их транспортировке в Российскую Федерацию (т.е. расходов понесенных на иностранной территории). Таможенная стоимость, то есть ее величина (размер) фиксируется в особом документе – ДТС-1, который подается вместе с основной таможенной декларацией.

Что же собой представляет понятие таможенная стоимость? Таможенной стоимостью ввозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на таможенную территорию Союза…” (статья 39 ТК ЕАЭС).

Иными словами, таможенная стоимость это сумма затрат, понесенных участником внешнеэкономической деятельности (ВЭД) при покупке товара, его страховании, лицензировании и доставке. Также при расчете таможенной стоимости учитываются и другие возможные расходы, понесенные участником ВЭД при доставке товара от места приобретения за рубежом до границы Таможенного союза.

Таможенная стоимость товара (ТСТ) определяется по формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и др.).

Под товаром Таможенный кодекс ЕАЭС понимает любое движимое имущество, в том числе электрическую энергию, товары, перемещаемые по трубопроводам, валюту, ценные бумаги, дорожные чеки и т.д. (статья 2 ТК ЕАЭС). Таможенные пошлины, налоги и сборы, начисленные на величину таможенной стоимости, и выплаченные участником ВЭД при таможенном оформлении товаров являются доходом государства и поступают в бюджет страны (известно, что именно таможенные платежи составляют до 40% доходной части российского бюджета!).

Определение таможенной стоимости — методы определения таможенной стоимости

Обязанность по определению таможенной стоимости товара возложена на декларанта. Декларант должен правильно определить таможенную стоимость перевозимого им товара, обосновать ее, предоставив подтверждающие документы (контракты, счета, платежки, чеки, и др.), самостоятельно высчитать размер таможенных платежей (размер таможенных пошлин, налогов и сборов) и оплатить их. В некоторых случаях (они оговорены в законодательстве отдельно) таможенную стоимость товара определяет не декларант, а таможенный инспектор.

Напоминаем, что намеренное введение таможенных органов в заблуждение и недостоверное декларирование таможенной стоимости товара преследуется по закону и предусматривает наложение штрафа за недостоверное декларирование!

Таможенная стоимость подтверждается следующими документами:

- Внешнеторговый контракт (с производителем или продавцом);

- Условия поставки указанные по контракту согласно Инкотермс;

- Инвойс;

- Документы, подтверждающие факт оплаты за товар (платежки, чеки, выписки из банковского счета и т.д.);

- При необходимости счет за перевозку;

- При необходимости счет за страховку;

- Экспортная декларация;

- Прайс-лист от производителя или продавца;

- Спецификация приложения к контракту с ценами;

- Официальный сайт производителя или продавца с ценами и артикулами (в некоторых случаях достаточно предъявить ссылку на документ в сети Интернет или скриншот интересуемой страницы сайта);

- Документы, подтверждающие цену товара на внутреннем рынке страны-производителя.

Таможенная стоимость – 6 методов определения

Методы определения таможенной стоимости товара расположены в иерархическом порядке. Если по каким-то причинам первый метод не дал четкого определения таможенной стоимости товара, то применяется второй метод, если и он не дал ответ, то – третий и так далее по очереди, пока не будет найден искомый результат – таков порядок определения таможенной стоимости.

Первый метод. Согласно первому методу таможенная стоимость товара определяется исходя из суммы стоимости товара (определяется по инвойсу) и стоимости его доставки до границы Таможенного союза (исходя из транспортных документов, а также договора с транспортной компанией). Это самый распространенный метод. Исходя из полученного размера таможенной стоимости, высчитывается размер таможенной пошлины и НДС.

Второй метод. Если по каким-то причинам декларант не имеет возможности подтвердить стоимость товара (нет инвойса или других необходимых документов), то таможенная стоимость определяется исходя из анализа сделок с идентичными товарами. Под идентичными товарами таможенное законодательство понимает одинаковые во всех отношениях товары. Они могут иметь незначительные расхождения, но их физические характеристики не должны влиять на выполнение ими основной их функции. И еще идентичные товары должны быть коммерчески взаимозаменяемыми.

Третий метод. Если анализ сделок с идентичными товарами не позволил определить таможенную стоимость, то изучаются сделки с товарами, не являющимися полностью идентичными. Речь идет об однородных товарах, то есть товарах, которые имеют сходные характеристики, состоят из схожих компонентов и выполняют ту же функцию.

Четвертый метод. Алгоритм расчета таможенной стоимости товара согласно четвертому методу основывается на анализе цен, по которым идентичные или однородные товары были проданы на таможенной территории Таможенного союза. При этом из получившейся суммы вычитаются затраты, характерные только для внутреннего рынка (таможенные пошлины, транспортные расходы, другие расходы, которые понес продавец идентичного или однородного товара при его продаже). Важно помнить, что за анализ необходимо брать те сделки, по которым была продана наибольшая агрегированная товарная партия (при этом товары должны были быть проданы в неизменном состоянии).

Пятый метод. За анализ берется стоимость производства товара (себестоимость товара). К полученной сумме необходимо добавить сумму расходов и прибыли, характерных для продажи оцениваемых товаров в стране-участнице Таможенного союза.

Шестой метод является резервным. Если ни один из пяти предыдущих методов не позволил определить точный размер таможенной стоимости товара, то анализируются цены на данный товар на внутреннем рынке, то есть цены, по которым ранее данные товары реализовывались внутри страны на условиях обычной торговли и конкуренции. На основе полученных данных осуществляются экспертные оценки и делаются расчеты объективной на данный момент таможенной стоимости товара.

Отложенная таможенная стоимость. 12 апреля 2016 года было опубликовано Решение коллегии Евразийской экономической комиссии № 32 “Об утверждении порядка применения процедуры отложенного определения таможенной стоимости товаров”. Издав этот документ, Комиссия Евразийского экономического союза сделала большой шаг навстречу участникам ВЭД, ведь отныне им позволено отложить определение таможенной стоимости декларируемых товаров на срок до 15 месяцев! Пока принцип отложенной таможенной стоимости применяется не всегда и не во всех случаях. Подробнее с документом вы можете ознакомиться здесь (Смотреть).

Декларация таможенной стоимости товаров. Аббревиатура ДТС-1 означает – Декларация таможенной стоимости товаров. Это документ, который заполняется декларантом и подается в таможенный орган вместе с таможенной декларацией на товары – ДТ. Заполненный бланк ДТС-1 должен содержать информацию о таможенной стоимости товара и о методе, по которому она была определена. Иными словами, путем подачи бланка Декларации таможенной стоимости участник ВЭД декларирует таможенную стоимость товара, то есть заявляет о ней в таможенный орган. При этом необходимо напомнить, что все заявленные в декларации данные должны быть подтверждены документально. В ряде случаев, оговоренных в таможенном законодательстве ЕАЭС, декларация на таможенную стоимость товаров не заполняется.

Корректировка таможенной стоимости (КТС) – причины

В случае если декларанту или таможенному инспектору стала известна новая информация, или появились обстоятельства, способные существенным образом повлиять на размер таможенной стоимости товара, то производится ее корректировка. Корректировка таможенной стоимости товара в бланке ДТС-1 производится как в случае увеличения, так и в случае уменьшения ее размера. Корректировку выполняют или декларант, или таможенный орган. Принятое ими решение о корректировке таможенной стоимости товара должно быть логично обоснованным и содержать четкую информацию о сроке, в течение которого операция должна быть выполнена.

Причины корректировки таможенной стоимости:

- таможенная стоимость определена с ошибками, или при ее расчете были допущены неточности;

- несоответствие заявленных в ДТС-1 сведений фактическим данным;

- расхождение заявленных данных и сведений в предоставленных документах;

- технические ошибки;

- вскрытие новых фактов (поступление новых документов или сведений), способных изменить таможенную стоимость товара;

- необоснованный выбор метода определения таможенной стоимости товара.

Корректировка таможенной стоимости до выпуска товара. Таможенная стоимость корректируется декларантом. В отведенный законом срок декларант исправляет все допущенные недочеты и осуществляет пересчет таможенных платежей. Если он не успеет сделать это в срок, то таможенный орган вправе отказать в выпуске товаров.

Корректировка таможенной стоимости после выпуска товара. Таможенная стоимость корректируется инспектором. Сотрудник таможенного органа выполняет перерасчет таможенной стоимости и таможенных платежей самостоятельно без уведомления декларанта.

Контроль таможенной стоимости товаров

Контроль таможенной стоимости товаров возложен на таможенные органы. Анализируя достоверность предоставленных декларантами данных, они вправе самостоятельно провести экспертизу таможенной стоимости. При этом, как правило, изучается информация о совершенных ранее сделках с идентичными и однородными товарами. Кроме того, с целью контроля таможенной стоимости товаров, таможенные инспекторы вправе запрашивать и получать информацию о биржевых торгах (котировках) и ценах на аукционах. В некоторых случаях в качестве источника достоверной информации могут быть использованы каталоги, содержащие информацию о ценах на интересуемые товары. Контроль таможенной стоимости товаров может также включать запрос интересующей информации у торгового представителя страны производителя товара, или у других участников ВЭД, производящих или поставляющих однородные или идентичные товары. Кроме того, контроль достоверности таможенной стоимости товаров может включать в себя запрос интересующей информации в страховых компаниях или в органах государственной власти

Сроки дополнительной проверки таможенной стоимости устанавливаются таможенным законодательством.

По результатам проведенных контрольных мероприятий таможенный орган может принять одно из трех возможных решений:

- принять заявленную таможенную стоимость

- принять решение о дополнительной проверке; запросить дополнительные документы и сведения для уточнения и подтверждения заявленной таможенной стоимости

- принять решение о корректировке таможенной стоимости.

Напоминаем, что участники ВЭД вправе опротестовать любое решение таможенных органов, их действия или бездействие в судебном порядке. Таможенное законодательство защищает интересы участников ВЭД на всех этапах таможенного оформления товаров.

Возникли проблемы с определением таможенной стоимости? Поручите эту задачу нам!

Если Вам необходима профессиональная помощь на таможне, и вы хотите знать точный размер таможенной стоимости Ваших товаров, то мы готовы помочь Вам!

Таможенная стоимость ввозимого товара

Таможенная стоимость ввозимого товара определяется любым из шести приведенных выше методов. Эту работу декларант может выполнить самостоятельно, или может воспользоваться услугами профессионалов таможенного дела. Речь идет о компаниях – таможенных представителях. Расчет таможенной стоимости товаров входит в стандартный пакет услуг, которые они оказывают. Наша компания “Универсальные Грузовые Решения” является официальным таможенным представителем – таможенным брокером, и если Вам необходимо быстро и верно определить таможенную стоимость ввозимого товара, то мы готовы помочь Вам! Все работы выполняются на основании брокерского договора, и мы несем полную юридическую ответственность перед клиентом и таможней!

Мы уверены, что сроки, стоимость и качество услуг Вас приятно удивят!

Узнать таможенную стоимость товара и провести таможенное оформление

Таможенная стоимость товара (ТС) — это сумма, которая является основой для расчета и начисления сумм таможенных пошлин и налогов при импорте (Глава 5 ТК ЕАЭС и Глава 5 Федерального закона 289-ФЗ).

ТС обычно заявляется участником ВЭД в таможенный орган (ЦЭД) в декларации на товар (ДТ) и декларации ТС (ДТС), которые направляются в ЦЭД одновременно.

Таможенная стоимость: порядок расчета

Обычно таможенная стоимость (ТС) рассчитывается по формуле:

ТС=ФС+ТР+СС+ПРР+ВП+ЛП, где

ФС – фактурная стоимость (инвойсовая стоимость или сумма, фактически уплаченная продавцу за товар на условиях самовывоза);

ТР – транспортные расходы до границы ЕАЭС;

СС – стоимость страхования;

ПРР – стоимость погрузочно-разгрузочных работ и складского хранения;

ВП – выплаты посредникам;

ЛП – лицензионные платежи, уплачиваются в случае, если ввозимые товары представляют собой объекты интеллектуальной собственности.

Существует 6 методов определения таможенной стоимости импортируемых товаров:

1 метод. По цене сделки с ввозимыми товарами (по фактически заявленной в контракте стоимости). Когда таможенный орган принимает ТС, заявленную участником ВЭД, на основании информации, указанной в коммерческих, транспортных и товаросопроводительных документах.

1 метод применяется при одновременном соблюдении условий:

1) отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами, за исключением ограничений, которые:

- ограничивают географический регион, в котором товары могут быть перепроданы;

- существенно не влияют на стоимость товаров;

- установлены законодательством РФ/ЕАЭС;

2) продажа товаров или их цена не зависит от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

3) никакая часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем не причитается прямо или косвенно продавцу, кроме случаев, когда могут быть произведены дополнительные начисления в соответствии со статьей 40 ТК ЕАЭС;

4) покупатель и продавец не являются взаимосвязанными лицами, или покупатель и продавец являются взаимосвязанными лицами таким образом, что стоимость сделки с ввозимыми товарами приемлема для таможенных целей в при условии, что факт взаимосвязи между продавцом и покупателем сам по себе не должен являться основанием для признания стоимости сделки неприемлемой для определения таможенной стоимости ввозимых товаров.

В этом случае должны быть проанализированы сопутствующие продаже обстоятельства. Если указанная взаимосвязь не повлияла на цену, фактически уплаченную или подлежащую уплате, стоимость сделки признается приемлемой для определения ТС ввозимых товаров.

В случае если хотя бы одно из условий, указанных выше не выполняется, цена, фактически уплаченная или подлежащая уплате, не является приемлемой для определения ТС ввозимых товаров и метод 1 не применяется.

Метод 2. По цене сделки с идентичными товарами – исходя из статистической стоимости товаров одинаковых по своим характеристикам, качеству, стране происхождения, производителю, торговой марке, импорт которых был не ранее 90 дней с даты ввоза проверяемого товара.

Метод 3. По цене сделки с однородными товарами – исходя из статистической стоимости схожих по техническим характеристикам и составу товаров, которые выполняют те же функции и могут быть взаимозаменяемы.

Метод 4. Вычитания – вычитаются все затраты, понесенные участником ВЭД на закупку и транспортировку товаров в РФ/ЕАЭС.

Метод 5. Сложения – складываются все затраты на производство и транспортировку товара в РФ/ЕАЭС.

Метод 6. Резервный – используется при невозможности определения ТС по первым 5 методам, в помощь идут экспертные оценки и комбинирование других методов.

Методы определения таможенной стоимости применяются последовательно, начиная с первого. Каждый последующий (с 2 по 6) может быть использован только если ТС не может быть определена посредством применения предыдущего.

Исключениями являются методы сложения (5) и вычитания (4), которые могут применяться в любой последовательности по усмотрению декларанта.

Невозможно представить себе таможенное оформление груза без использования такого понятия, как таможенная стоимость. Так как она прямым образом влияет на размер таможенных платежей, очень важно правильно ее рассчитать. Вопрос корректных расчетов таможенной стоимости будет волновать как инспекторов, так и декларантов. Чтобы вы лучше могли понимать язык таможенных представителей, образовательный центр РУНО разработал курс Таможенное оформление грузов в ЕАЭС . В данной статье уделено внимание основам, а именно, методам определения таможенной стоимости.

Содержание:

- Методы определения таможенной стоимости;

- Пример расчета таможенной стоимости;

- Формулы для расчета по условиям Инкотермс.

Методы определения таможенной стоимости

Таможенная стоимость определяется в целях исчисления таможенных пошлин и налогов.

При ее расчете нет единого алгоритма. Поэтому выделяют несколько методов, которые прописаны в Таможенном Кодексе. Всего их 6.

Пример расчета таможенной стоимости

В нашей статье мы рассмотрим пример, используя первый метод, так как он является основным, и декларанты часто его используют.

В первом методе принято, что таможенная стоимость формируется так:

Инвойсовая стоимость груза + все дополнительные расходы, до момента пересечения границы и лежащие на покупателе.

Рассмотрим пример.

Исходные данные:

Обратите внимание!

Важно учитывать условия поставки, так как именно они определяют, каким образом распределены расходы между продавцом и покупателем.

В нашем примере учитываются только те расходы, которые лежат на покупателе. Об условиях Инкотермс читайте в нашей статье «Инкотермс для чайников. Общий обзор»

Необходимо определить затраты при отправке из Италии до границы РФ для правильного формирования таможенной стоимости.

Итак, таможенная стоимость составит 10 655 евро, но при расчете таможенных платежей ее нужно перевести в рубли ( так как таможенные платежи исчисляются в рублях). О том, как правильно рассчитывать таможенные платежи, читайте в нашей статье «Таможенные платежи. Расчет таможенных платежей»

Формулы для расчета по условиям Инкотермс

Из таблицы ниже видно, как разные условия Инкотермс влияют на итоговые значения.

При расчете таможенной стоимости могут применяться как надбавки, так и вычеты. Для этого обратите внимание на группу условий «С». Данные вычеты обусловлены тем, что на условиях группы «С» поставщик сам оплачивает перевозку груза. В таких случаях инвойсовая цена товара уже будет включать в себя стоимость перевозки до определенного пункта (условия могут означать как стоимость перевозки только до границы, так и после для отдельных случаев).

В таких ситуациях многие компании просто не знают, что могут воспользоваться данным вычетом.

Хотите экономить и не переплачивать?

Формируйте документальные доказательства о подтверждения условий, чтобы применять вычеты.

Наш профессиональный совет!

Умение правильно владеть таможенным оформлением обязательно для любого специалиста отдела таможни, ВЭД или владельцев логистических компаний.

Курс Таможенное оформление грузов в ЕАЭС отличается своей актуальностью и разнообразием практических примеров, что поможет минимизировать риски и предотвратить ошибки в вашей трудовой деятельности.

Что вы будете уметь по окончании данного курса:

-

готовить необходимые документы для таможни

-

подбирать коды ТН ВЭД и заполнять таможенную декларацию

-

рассчитывать таможенные платежи

-

определять таможенную стоимость с учетом профиля рисков

-

оптимизировать транспортные расходы

-

проходить все процедуры таможенной очистки грузов

По окончании вы получите удостоверение о повышении квалификации!

Курс ведет эксперт-практик, кандидат экономических наук, с опытом работы более 15 лет.

Получить доступ Учебная программа

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

Вам могут быть интересны курсы:

Менеджер по логистике и ВЭД

Управление цепями поставок при импорте из Китая. Практикум

СТАТЬИ ПО ТЕМЕ:

Таможенные платежи. Расчет таможенных платежей

Инкотермс для чайников: общий обзор

Автор статьи центр дополнительного профессионального образования РУНО

Простой онлайн-калькулятор находится по этой ссылке.

Самостоятельный расчет таможенных платежей:

Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, т.к. инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее (один-два дня) до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо.

При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин (специальные, антидемпинговые, компенсационные, сезонные).

При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина.

Прежде чем начать расчет таможенных платежей, нужно знать исходные данные: код ТН ВЭД товара, таможенную стоимость, для некоторых кодов ТН ВЭД дополнительно страну происхождения и количество товара в натуральных единицах (кг, шт и т.д.).

Определение размера ставок таможенных сборов за таможенное оформление.

Для подачи декларации на товары нас интересуют таможенные сборы за совершение действий, связанных с выпуском товара (таможенные сборы за таможенные операции). Именно о них и поговорим.

Итак, при ввозе для определения размера таможенных сборов нам понадобиться знать только размер общей таможенной стоимости по всей декларации (суммы таможенных стоимостей всех товаров), а именно значение гр.12.

Далее можно воспользоваться калькулятором или найти нужное значение в таблице (актуальна на 2022-23 гг):

При вывозе (экспорте) товаров, по которым вывозные таможенные пошлины не начисляются, таможенные сборы не уплачиваются.

Подробнее о таможенных сборах можно ознакомиться, прочитав гл. 14 в законе №311-ФЗ «О таможенном регулировании в Российской Федерации», о ставках таможенных сборов за таможенные операции – в Постановлении Правительства РФ №342 от 26 марта 2020 года.

Расчет ввозной таможенной пошлины.

Начальные данные для расчета: таможенная стоимость товара (графа 45 декларации), ставка пошлины. Ставку пошлины ищем по коду ТН ВЭД в Едином Таможенном Тарифе ЕврАзЭС (ЕТТ ЕАЭС).

В ЕТТ ставка пошлины может быть указана:

— в % от таможенной стоимости (так называемая адвалорная ставка);

— в евро за единицу количественного показателя (специфическая ставка), например, в евро за кг;

— комбинированная ставка – когда указаны и %, и ставка за единицу товара- сравниваем два значения и выбираем большее из них.

Итак, считаем ввозную таможенную пошлину.

При адвалорной ставке (т.е. если указаны только проценты) высчитываем соответствующий процент от таможенной стоимости товара.

П=ТС*а/100 , где

П- размер пошлины в рублях,

ТС- таможенная стоимость в рублях,

«а» -ставка пошлины в процентах.

Например, полиэтиленовая пленка с кодом 3920108900 имеет ставку в 6,5%. Таможенная стоимость ввозимой нами пленки равна 500 000 руб. Тогда пошлина будет равна 500 000*6,5/100= 32 500 руб.

При специфической ставке (указан размер пошлины за единицу товара) расчет выглядит следующим образом:

П=а*c*k ,где

П- размер пошлины в рублях;

а- ставка пошлины в евро;

с- курс ЦБ евро на дату подачи декларации;

k- количество товара в единицах, указанных в ставке пошлины.

Например, резиновые сапоги с кодом 6401990000 имеют ставку 0,75 евро за пару. Ввозится 200 пар. Курс ЦБ на дату подачи, например, 90 руб/евро. Тогда пошлина будет равна 200*0,75*70=10 500 руб.

При комбинированной ставке (если в ЕТТ указаны и проценты, и количество евро за единицу товара) используем оба предыдущих расчета и выбираем большее.

Например, офисные кресла с кодом 9401300001 имеют ставку 15%, но не менее 0,527 евро за кг. Таможенная стоимость их равна 300 000 руб. Вес нетто кресел (графа 38 в декларации) равен 1000 кг. Курс ЦБ – 90 руб/евро.

Делаем два расчета:

а) по таможенной стоимости – П=300000*15/100=45000 руб.

б) по количеству – П=1000*0,527*70=36890 руб.

Большее в варианте а), следовательно пошлина к оплате будет в размере 45000 руб.

Расчет НДС при ввозе.

При импорте НДС уплачивается в процессе таможенного оформления. Для начала надо определить ставку НДС для вашего товара. В этом поможет Налоговый Кодекс. Возможные варианты – 0%, 10%, 20%. При стандартных ситуациях импорта НДС подлежит оплате в полном размере. В некоторых ситуациях возможно освобождение от уплаты. О них поговорим позже.

Формула для расчета НДС выглядит следующим образом:

НДС=(ТС+П+А)*С/100, где

ТС – таможенная стоимость товара, руб.;

П – ввозная пошлина, руб.;

А- сумма акциза, руб.;

С- ставка НДС, %.

Резюмируя, можно сказать, что в декларации на товары результаты расчета таможенных платежей, ставки и база для расчета каждого платежа указывается в графе 47. Под кодом 1010 – указаны таможенные сборы, под кодом 2010 – ввозная таможенная пошлина, под кодом 5010 – НДС. Если товаров в декларации несколько, то таможенные сборы указываются только в гр.47 первого товара. В графе B можно увидеть размер всех платежей по декларации и платежные документы, с которых эти платежи будут (были) списаны.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Вернуться к списку статей

Возможно Вас заинтересует следующее:

1) Куда платить таможенные платежи?

2) Подбираем код товара

3) Как посчитать таможенную стоимость?

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.