Как определить дисконтированную стоимость

Дисконтированная (текущая) стоимость представляет собой оценку величины полученной в будущем прибыли от вложения средств в определенный финансовый инструмент в пересчете на нынешний момент времени. Она позволяет найти размер инвестиций, который необходим для того, чтобы получать определенную прибыль по истечении установленного периода.

Инструкция

Для того чтобы понять, как найти дисконтированную стоимость, рассмотрим пример. Инвестор собирается вложить денежные средства в акции. Через год он планирует получить 2000 долларов. Ставка процента (доходность) равна 10%. Для того чтобы определить дисконтированную стоимость, нужно величину будущего дохода разделить на ставку процента, увеличенную на единицу. Дисконтированная стоимость в данном примере будет составлять 1818 долларов (2000/(1+0,1)). Таким образом, инвестору нужно вложить 1818 долларов, чтобы через год получить 2000 долларов. Очевидно, что чем выше процентная ставка, тем меньшая сумма вложений потребуется, и наоборот, при меньшей процентной ставке необходимо вложить большую сумму для получения равного дохода.

Вы должны понимать, что дисконтированная стоимость зависит не только от процентной ставки, но и от срока вложений денежных средств. Допустим, инвестор вложил средства в акции на срок 3 года, а не на год, как это было указано в предыдущем примере. В этом случае дисконтированная стоимость за 1 год будет составлять 1818 долларов, за второй — 1652 доллара (1818/(1+0,1)), за третий — 1501 доллар (1652/(1+0,1)). Дисконтированная стоимость, равная 1501 доллару, означает, что инвестору для того, чтобы получить 2000 долларов через 3 года, нужно вложить данную сумму. Таким образом, чем больше срок инвестирования, тем меньшая величина инвестиций потребуется.

Для того чтобы определить дисконтированную стоимость при различных сроках инвестирования и процентных ставках, используйте следующую формулу:P=I/(1+r)^n, где Р – дисконтированная стоимость; I – величина инвестиций; r – процентная ставка; n – срок инвестирования.Необходимость расчета дисконтированной стоимостью обусловлена тем, что она позволяет соотнести предполагаемую сумму вложений с ожидаемой величиной прибыли. На основании чего можно сделать вывод, целесообразно ли вкладывать средства в рассматриваемый проект.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Текущая дисконтированная стоимость

25.07.2022

Текущая дисконтированная стоимость определяется как финансовое состояние, необходимое в настоящее время, чтобы иметь нужную прибыль в будущем на определенных условиях.

Руководящий состав должен хорошо понимать движение денежных средств в организации. Текущая дисконтированная стоимость способствует формированию объективного анализа ситуации, помогает рассчитать сроки окупаемости. Текущая дисконтированная стоимость влияет на статус фирмы. Состояние компании оценивается по объемам и составу активов, чистой прибыли и обязательствам на конкретную дату. Активы, обязательства постоянно корректируются, приводятся в соответствие к текущей дисконтированной стоимостью. Финансовое положение компании отражается в отчетах. Конечный результат не зависит от применения дисконтирования, но влияет на структуру итогов и выделение процентной ставки.

Текущая дисконтированная стоимость определяется по формуле:

- PV=FV/(1+i)t ∙ PV – текущая дисконтированная стоимость;

- FV – ожидаемая сумма;

- i – процентная ставка вложений;

- t – временной период вложения.

Когда предприятие знает, как происходит движение денежных средств, рассчитывается сумма будущего финансового периода при нынешней ситуации: FV = PV*(1+i)t

Для расчета ожидаемой прибыли применяется чистая текущая дисконтированная стоимость. С ее помощью можно увидеть результат, исключая затраченные средства. Расчет срока окупаемости проекта актуален в большей степени при крупных финансах. Текущая дисконтированная стоимость помогает определить эффективность вложений. С ее помощью можно легко рассчитать и рассмотреть предложения, в которых получится быстрая отдача от вложенных инвестиций за определенный временной период. Опираясь на данные текущей дисконтированной стоимости пересчитывается дебиторская и кредиторская задолженность.

Компаниям выгодно заключать долговременные контракты на условиях отсрочки платежа. Одна из причин — инфляция, которая ведет к обесцениванию денежных знаков и автоматическому уменьшению суммы долга перед поставщиками и банками. Если заказы делаются с хозяйственным подходом, у предприятия получается огромная экономия с учетом заключенных контрактов на большие суммы. Текущая дисконтированная стоимость оказывает помощь одновременно поставщику и покупателю. При оформлении договоров необходимо предвидеть инфляцию и учитывать дополнительные проценты к сумме при задержке выплаты. Взвешенный экономический подход поможет выработать эффективную стратегию предприятия и сделать выгодные инвестиции.

Текущая дисконтированная стоимость используется для исчисления баланса:

- амортизация займов и дебиторской задолженности, инвестиций, удерживаемых до погашения, и обязательств, отражаемых по амортизации;

- стоимость обесценения некотируемых долевых рычагов, которые не принимаются во внимание по справедливой стоимости, т.к. справедливая стоимость не может быть надежно оценена;

- справедливая стоимость активов, отражаемых по справедливой стоимости через прибыль или убыток, и активов, имеющихся в наличии для продажи, в случае применения доходного подхода к определению справедливой стоимости;

- стоимость резервов, определяемых как ответственность с неопределенным сроком исполнения или неопределенной величины, в случаях, когда влияние фактора времени на стоимость денег существенно;

- стоимость исполнение по пенсионным планам и обязательств по вознаграждениям по окончании трудовой деятельности;

- стоимость чистых инвестиций в аренду.

Используя текущую дисконтированную стоимость, компания видит возможные пробуксовки при расчетах и пути вложения денежных средств самым выгодным способом.

Хотите сократить количество новостных рассылок в 2 раза?

Все, что нужно, в одном письме!

Подпишитесь на нашу ежемесячную новостную рассылку, в которой мы говорим только о самых главных событиях отрасли и законодательства. Материалы пишут исключительно профессиональные аудиторы, юристы, оценщики и налоговые консультанты.

Здравствуйте, уважаемы читатели проекта Тюлягин! В сегодняшней статье мы поговорим с вами о таком понятии как приведенная стоимость или более просто и доступно — текущая стоимость. В стать вы узнаете что такое и в чем основная суть приведенной стоимости, как инфляция влияет на покупательную способность денег и причем тут приведенная стоимость. Наконец, в статье изложена формула и расчет приведенной стоимости с примерами. Об этом и многом другом, связанном с текущей стоимостью, далее в сегодняшней статье.

Содержание статьи:

- Что такое приведенная стоимость (PV)?

- Суть приведенной стоимости (PV)

- Инфляция и покупательная способность

- Ставка дисконтирования для определения приведенной стоимости

- Формула PV и расчет

- Будущая стоимость против текущей стоимости

- Критика текущей стоимости

- Пример приведенной стоимости

- Популярные вопросы о приведенной стоимости

- Резюме

Приведенная стоимость (PV), (также часто называемая как текущая стоимость или дисконтированная стоимость) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. Будущие денежные потоки дисконтируются по ставке дисконтирования, и чем выше ставка дисконтирования, тем ниже приведенная стоимость будущих денежных потоков. Определение подходящей ставки дисконтирования является ключом к правильной оценке будущих денежных потоков, будь то прибыль или долговые обязательства.

Суть приведенной стоимости (PV)

Приведенная стоимость — это концепция, согласно которой сумма денег сегодня будет стоить больше, чем та же сумма в будущем. Другими словами, деньги, полученные в будущем, не стоят столько, сколько эквивалентная сумма, полученная сегодня.

Получение 100 000 рублей сегодня будет стоить более 100 000 рублей через пять лет. Почему? Инвестор может вложить 100 000 рублей сегодня и предположительно получить доход в течение следующих пяти лет. Приведенная стоимость учитывает любую процентную ставку, которую может принести инвестиция.

Например, если инвестор получает 100 000 рублей сегодня и может получать доходность 5% в год, то сегодняшняя 100 000 рублей, безусловно, стоит больше, чем получение 100 000 рублей через пять лет. Если инвестор ждал пять лет, чтобы получить 100 000 рублей, возникли бы альтернативные издержки или инвестор потерял бы доходность за пять лет.

Инфляция и покупательная способность

Инфляция — это процесс, при котором цены на товары и услуги со временем растут. Если вы получите деньги сегодня, вы сможете покупать товары по сегодняшним ценам. Предположительно, инфляция вызовет рост цен на товары в будущем, что снизит покупательную способность ваших денег.

Можно ожидать, что деньги, не потраченные сегодня, потеряют ценность в будущем из-за некоторой подразумеваемой годовой ставки, которой может быть инфляция или норма прибыли, если деньги были вложены. Формула приведенной стоимости дисконтирует будущую стоимость к сегодняшним рублям с учетом предполагаемой годовой ставки либо из инфляции, либо из нормы прибыли, которая могла бы быть получена, если бы сумма была инвестирована.

Ставка дисконтирования для определения приведенной стоимости

Ставка дисконтирования — это норма доходности инвестиций, которая применяется при расчете приведенной стоимости. Другими словами, ставка дисконтирования была бы упущенной нормой прибыли, если бы инвестор решил принять сумму в будущем по сравнению с той же суммой сегодня. Ставка дисконтирования, выбранная для расчета приведенной стоимости, очень субъективна, потому что это ожидаемая норма прибыли, которую вы получили бы, если бы вы вложили сегодняшние доллары в течение определенного периода времени.

Во многих случаях определяется безрисковая ставка доходности, которая используется в качестве ставки дисконтирования, которую часто называют пороговой ставкой. Ставка представляет собой норму прибыли, которую необходимо получить от инвестиций или проекта, чтобы их можно было продолжать. Ставка казначейских облигаций США (или государственных облигаций других стран, в России это ОФЗ) часто используется в качестве безрисковой ставки, поскольку казначейские облигации поддерживаются правительством США. Так, например, если двухлетние трежерис дают 2% годовых или доходности, инвестиции должны приносить как минимум более 2%, чтобы оправдать риск.

Ставка дисконтирования — это сумма временной стоимости и соответствующей процентной ставки, которая математически увеличивает будущую стоимость в номинальном или абсолютном выражении. И наоборот, ставка дисконтирования используется для расчета будущей стоимости с точки зрения приведенной стоимости, позволяя кредитору рассчитаться по справедливой сумме любых будущих доходов или обязательств по отношению к приведенной стоимости капитала. Слово «дисконт» относится к будущей стоимости, дисконтируемой до текущей стоимости.

Расчет дисконтированной или приведенной стоимости чрезвычайно важен во многих финансовых расчетах. Например, чистая приведенная стоимость, доходность облигаций и пенсионные обязательства зависят от дисконтированной или приведенной стоимости. Изучение того, как использовать финансовый калькулятор для расчета приведенной стоимости, может помочь вам решить, следует ли вам принимать такие предложения, как скидка наличными, 0% финансирование при покупке автомобиля или выплаты по ипотеке.

Формула приведенной стоимости PV и расчет

Приведенная (текущая) стоимость (PV) = FV / (1 + r) ^ n

где:

FV — Будущая стоимость

r — Норма прибыли, ставка дисконтирования

n — Количество периодов

- Введите сумму, которую вы ожидаете получить в будущем, в числитель формулы.

- Определите процентную ставку, которую вы ожидаете получить в период между настоящим моментом и будущим, и укажите ставку в виде десятичной дроби вместо «r» в знаменателе.

- Введите период времени как показатель степени «n» в знаменателе. Итак, если вы хотите рассчитать приведенную стоимость суммы, которую ожидаете получить через три года, вы должны подставить цифру три вместо «n» в знаменателе.

- В Интернете существует ряд онлайн-калькуляторов для удобного и быстрого расчета приведенной стоимости. Например этот.

Будущая стоимость и приведенная (текущая) стоимость

Сравнение текущей стоимости (PV) с будущей стоимостью (FV) лучше всего иллюстрирует принцип временной стоимости денег и необходимость взимания или выплаты дополнительных процентных ставок, основанных на риске. Проще говоря, с течением времени деньги сегодня стоят больше, чем те же деньги завтра. Будущая стоимость может относиться к будущим денежным потокам от инвестирования сегодняшних денег или будущим платежам, необходимым для возврата денег, взятых сегодня в долг.

Будущая стоимость (FV) — это стоимость текущего актива на определенную дату в будущем, основанную на предполагаемых темпах роста. Уравнение FV предполагает постоянные темпы роста и единовременный авансовый платеж, который остается нетронутым на протяжении всего периода инвестирования. Расчет справедливой стоимости позволяет инвесторам с разной степенью точности прогнозировать сумму прибыли, которую можно получить от различных инвестиций.

Приведенная стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. Приведенная стоимость принимает будущую стоимость и применяет ставку дисконтирования или процентную ставку, которая может быть получена в случае инвестирования. Будущая стоимость говорит вам, сколько будет стоить инвестиция в будущем, а текущая стоимость говорит вам, сколько вам нужно в сегодняшних рублях, чтобы заработать определенную сумму в будущем.

Критика текущей стоимости

Как указывалось ранее, расчет приведенной стоимости предполагает допущение, что доходность средств может быть получена за определенный период времени. В приведенном обсуждении мы рассмотрели одну инвестицию в течение одного года. Однако, если компания решает продолжить серию проектов, которые имеют разную норму доходности для каждого года и каждого проекта, приведенная стоимость становится менее определенной, если эти ожидаемые нормы доходности нереалистичны. Важно учитывать, что при принятии любого инвестиционного решения не гарантируется процентная ставка, а инфляция может снизить доходность инвестиций.

Пример приведенной стоимости

Допустим, у вас есть выбор: получать 200 000 рублей сегодня и 3% годовых или 220 000 рублей через год. Какой вариант лучше?

- Используя формулу приведенной стоимости, расчет составит 220 000 рублей / (1 +. 03) 1 = 213 592 рублей

- PV = 213 592 рублей, или минимальная сумма, которую вам нужно будет заплатить сегодня, чтобы через год получить 220 000 рублей. Другими словами, если бы вам заплатили 200 000 рублей сегодня и исходя из процентной ставки 3%, этой суммы было бы недостаточно, чтобы дать вам 220 000 рублей через год.

- В качестве альтернативы вы можете рассчитать будущую стоимость 200 000 рублей сегодня через год: 200 000 x 1,03 = 206 000 рублей.

Приведенная стоимость обеспечивает основу для оценки справедливости любых будущих финансовых выгод или обязательств. Например, будущий возврат денежных средств, дисконтированный до приведенной стоимости, может стоить или не стоить потенциально более высокой покупной цены. Тот же финансовый расчет применяется к 0% финансированию при покупке автомобиля.

Выплата некоторого процента по более низкой цене может оказаться более выгодной для покупателя, чем уплата нулевого процента по более высокой цене. Выплата ипотеки сейчас в обмен на более низкие выплаты по ипотеке в будущем имеет смысл только в том случае, если приведенная стоимость будущих сбережений по ипотеке больше, чем выплаченные сегодня ипотечные выплаты.

Популярные вопросы о приведенной стоимости

Как вы рассчитываете приведенную стоимость?

Приведенная стоимость рассчитывается путем дисконтирования будущих денежных потоков, ожидаемых от инвестиций, до настоящего времени. Для этого инвестору нужны три ключевых точки данных: ожидаемые денежные потоки, количество лет, в течение которых денежные потоки будут выплачиваться, и их ставка дисконтирования. Ставка дисконтирования является очень важным фактором, влияющим на приведенную стоимость, при этом более высокие ставки дисконтирования приводят к более низкой приведенной стоимости, и наоборот. Используя эти переменные, инвесторы могут рассчитать приведенную стоимость по формуле:

PV = FV / (1 + r) ^ n

где:

PV — Текущая (приведенная) стоимость

FV — Будущая стоимость

r — Норма прибыли, ставка дисконтирования

n — Количество периодов

Какие есть примеры приведенной стоимости?

Для иллюстрации рассмотрим сценарий, в котором вы ожидаете получить единовременную выплату в размере 50 000 рублей через пять лет. Если ставка дисконтирования составляет 8,25%, вы хотите знать, сколько будет стоить этот платеж сегодня, поэтому вы рассчитываете PV = 50 000 рублей / (1,0825) ^ 5 = 33 638 рублей.

Почему важна текущая (приведенная) стоимость?

Приведенная стоимость важна, потому что она позволяет инвесторам судить о том, является ли цена, которую они платят за инвестиции, уместной. Подобные расчеты приведенной стоимости играют решающую роль в таких областях, как инвестиционный анализ, управление рисками и финансовое планирование.

Резюме

- Приведенная стоимость означает, что сумма денег сегодня стоит больше, чем такая же сумма в будущем.

- Другими словами, приведенная стоимость показывает, что деньги, полученные в будущем, не стоят столько, сколько эквивалентная сумма, полученная сегодня.

- Неизрасходованные сегодня деньги могут потерять ценность в будущем из-за предполагаемой годовой ставки из-за инфляции или нормы прибыли, если деньги были вложены.

- Расчет приведенной стоимости предполагает допущение, что доходность средств может быть получена за период.

А на этом сегодня все про приведенную стоимость. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Основные

методы оценки венчурных проектов

Ключевые

понятия:

Чистая

дисконтированная стоимость

Норма

доходности проекта

Внутренняя

норма доходности

Рентабельность

инвестиций

Стратегическая

ценность управленческих решений

Экономическая

добавленная стоимость

Технологический

аудит

10.1. Метод чистой дисконтированной стоимости

Чистая

дисконтированная (текущая) стоимость

(NPV, net present value of cash flows) – это разница

между рыночной стоимостью проекта и

затратами на его реализацию. Она

представляет собой сумму дисконтированных

по годам денежных потоков за все периоды

реализации проекта:

где NCFt

– чистый денежный поток для года I

(см. главу 9); г – процентная ставка,

использующаяся для данного проекта

(норма дисконтирования); Т

—

период реализации проекта; Т

=

0 – период осуществления первоначальных

инвестиций в проект.

Нетрудно

заметить, что соответствующее значение

чистой дисконтированной стоимости

может быть получено путем умножения

чистых денежных потоков за каждый период

на соответствующий коэффициент

дисконтирования.

Чистая

дисконтированная стоимость показывает

настоящую стоимость разновременных

результатов от реализации конкретного

проекта. Другими словами, чистая

дисконтированная стоимость – это мера

той добавочной или вновь создаваемой

стоимости, которую мы получим, финансируя

сегодня первоначальные затраты проекта.

Инвестиционное

предложение следует рассматривать,

если чистая дисконтированная стоимость

проекта положительная.

Если чистая текущая стоимость проекта

меньше 0, проект должен быть отклонен.

Из нескольких альтернативных проектов

следует выбирать тот, у которого, при

прочих равных условиях, больше чистая

текущая стоимость.

Положительная

величина чистой текущей стоимости

свидетельствует не только о полном

возмещении затрат на инвестиционный

проект при прогнозируемом уровне

доходности капитала, но и о получении

дополнительного дохода, т. е. об

увеличении активов предприятия вследствие

принятия проекта.

При расчете

дисконтированной стоимости принято

делать некоторые допущения,

которые значительно упрощают инвестиционные

расчеты.

• Капитал

можно привлечь и разместить под один и

тот же процент.

• Денежные

притоки и оттоки происходят в начале

или конце каждого периода, а не возникают

в течение всего периода.

• Денежные

потоки точно определены и нет необходимости

делать поправку на риск.

• В

качестве стратегической цели принимается

максимизация благосостояния фирмы.

Если не

учитывать фактор налогообложения,

чистую текущую стоимость инвестиционного

проекта можно определить как максимальную

сумму, которую может заплатить фирма

за возможность инвестировать капитал

без ухудшения своего финансового

положения. Ожидаемая чистая текущая

стоимость является нереализованным

приростом капитала в части, превышающей

расчетные затраты на инвестиционный

проект. Реализованным этот прирост

капитала станет в том случае, если

ожидаемые денежные доходы станут

реальными денежными доходами.

С точки

зрения инвестора, чистая дисконтированная

стоимость является сверхприбылью,

поскольку положительная ее величина

свидетельствует не только о полном

возмещении затрат на инвестиционный

проект при прогнозируемом уровне

доходности капитала, но и о получении

дополнительного дохода.

В условиях

совершенной конкуренции не существует

возможностей для получения какого-либо

дохода сверх нормальной величины,

поэтому величина чистой текущей стоимости

не должна превышать нуля. Однако в

условиях реальной рыночной экономики

существуют некоторые возможности для

максимизации прибыли (новые рынки, новые

продуктовые ниши, новые технологические

решения и т. п.).

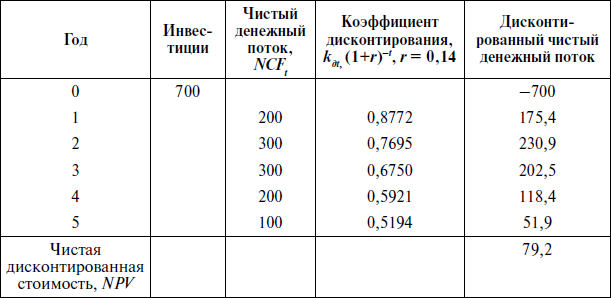

Пример

10.1

Предприятие

рассматривает инвестиционный проект,

объем инвестируемого капитала по

которому составляет 700 тыс. д.е., при

этом за последующие пять лет ожидаются

следующие чистые денежные потоки от

реализации проекта: в первый год –

200 тыс. д.е., во второй год – 300 тыс.

д.е., в третий год – 300 тыс. д.е., в

четвертый год – 200 тыс. д.е., в пятый

год – 100 тыс. д.е. Требуется найти

чистую дисконтированную стоимость

инвестиционного проекта при условии,

что норма дисконтирования составляет

14 %. Решение приводится в таблице.

Расчет

чистой дисконтированной стоимости по

проекту

Метод

чистой дисконтированной стоимости

рассматривается в теории инвестиционного

менеджмента как наиболее правильно

отражающий влияние инвестиционного

проекта на рыночную стоимость предприятия

[Брейли, 1997; Бригхем, 1997] по следующим

причинам.

Во-первых,

он учитывает изменение ценности денег

во времени, а следовательно, является

корректным с точки зрения экономической

теории.

Во-вторых,

показатель NPV

определяется

исключительно величиной генерируемых

проектом чистых денежных потоков и

альтернативными издержками, указывающими

на возможную ставку дисконтирования.

Он свободен от влияния таких факторов,

как предпочтения менеджеров, выбранные

предприятием принципы учетной политики,

рентабельность уже осуществляемой

деятельности, рентабельность независимых

от данного инвестиционных проектов и

т. д.

В-трегьих,

критерий является аддитивным (можно

складывать дисконтированные денежные

потоки по различным элементам проекта).

Это позволяет оценивать эффективность

комбинированных инвестиций (а венчурные

проекты, как правило, являются комплексными,

состоящими из различных подпроектов,

о чем подробнее сказано в главе 6). Другие

аналогичные NPV

критерии

(например, срок окупаемости, рентабельность

инвестиций или внутренняя норма

доходности) имеют ограничения при

использовании в сложных случаях и могут

привести к ошибочному результату. Однако

этот теоретически безупречный критерий

не всегда может быть использован на

практике, особенно при оценке инноваций.

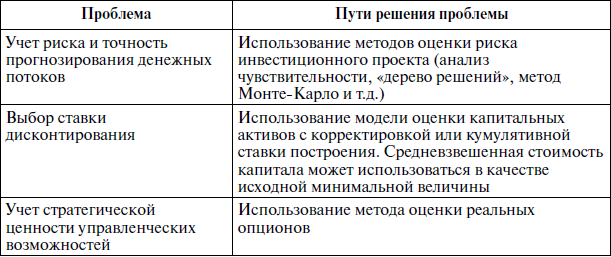

Можно

выделить три основные проблемы, связанные

с использованием показателя чистой

дисконтированной стоимости для оценки

инвестиций в новые технологии.

1. Правильность

оценки генерируемых проектом денежных

потоков.

Оценка денежных потоков является одним

из самых важных элементов управления

инвестиционным процессом. Прогноз

денежных потоков должен составляться

на несколько лет вперед, что вызывает

неизбежные ошибки в оценках. На самом

деле прогнозы денежных потоков не лишены

смещений в оценках. Менеджеры в своих

прогнозах склонны к чрезмерному

оптимизму, и в результате доходы имеют

тенденцию к завышению, а издержки – к

занижению. В результате происходит

смещение чистых операционных денежных

потоков вверх и, следовательно, смещение

вверх оценочных NPV.

Часто это случается потому, что заработная

плата менеджеров зависит от размеров

компании, поэтому они заинтересованы

в максимизации размеров фирмы, а не в

ее прибыльности. Кроме того, менеджеры

часто эмоционально привязываются к

проекту и, таким образом, не могут

объективно оценить его потенциальные

риски. Последний фактор имеет большое

значение для инноваторов, что может

привести к их завышенным ожиданиям и

стать препятствием для осуществления

венчурных инвестиций.

2. Критерий

чистой дисконтированной стоимости

«пассивен»

по отношению к стратегическим

управленческим решениям.

Использование критерия NPVдля

оценки инвестиционных решений не

учитывает управленческих возможностей,

заложенных в тех или иных активах

предприятия. Эти возможности, при условии

их использования, могут принести

предприятию существенные преимущества,

например:

– разработку

новых продуктов в русле начатого проекта;

– расширение

рынков сбыта продукции;

– расширение

или переоснащение производства;

– прекращение

проекта и т. д.

Некоторые

управленческие возможности сопряжены

со стратегическим выходом компании на

новые рынки. Ценность такой возможности

часто называется стратегической

ценностью [Бригхем, 1997]. Так как

управленческие возможности многочисленны

и многообразны, а время их использования

неопределенно, обычно нецелесообразно

включать их непосредственно в оценки

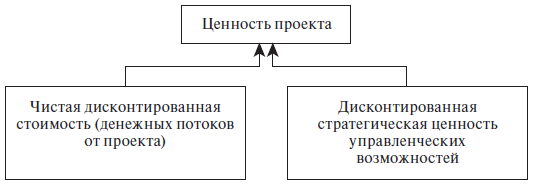

денежных потоков проекта. Однако

концептуально можно представить реальную

стоимость проекта как сумму дисконтированных

чистых денежных потоков и ценности

заключенных в проекте управленческих

возможностей (рис. 10.1):

Рис. 10.1.

Стоимость инвестиционного проекта с

учетом стратегической ценности

управленческих возможностей

В некоторых

случаях стратегическую ценность

управленческих возможностей можно

выразить количественно, на основе теории

оценки реальных опционов.

3. Существуют

мнения, что

с помощью чистой приведенной стоимости

невозможно учесть фактор риска

[Волков, 1998]. Для анализа инвестиционного

проекта в качестве дополнения метода

NPV

предлагается

использовать различные методы анализа:

анализ чувствительности, анализ

безубыточности, модель Монте-Карло и

«дерево решений». Эти методы позволяют

оценить влияние факторов риска на

денежные потоки, генерируемые проектом,

и определить границы, в которых может

находиться бюджет противорисковых

мероприятий.

4. Одна

из важнейших проблем при использовании

критерия чистой дисконтированной

стоимости – выбор

ставки дисконтирования.

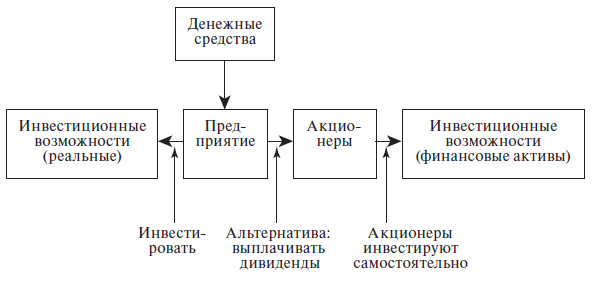

С теоретической точки зрения она

представляет собой стоимость капитала

предприятия, т. е. те альтернативные

издержки, которые связаны с инвестированием

в данный проект. «Альтернативные издержки

осуществления проекта представляют

собой доход, который могли бы получить

акционеры, если бы инвестировали свои

средства по собственному усмотрению.

Когда мы дисконтируем потоки денежных

средств по ожидаемой норме доходности

сопоставимых финансовых активов, мы

определяем, сколько инвесторы были бы

готовы заплатить за ваш проект» [Брейли,

1997, с. 77]. Сопоставимость активов означает,

что им присуща та же степень риска, что

и инвестициям в проекты предприятия.

Такая теоретическая концепция представлена

на рис. 10.2.

В качестве

распространенных методов определения

ставки доходности используются следующие

модели:

– модель

оценки капитальных активов (Capital Asset

Pricing Model – САРМ);

– метод

кумулятивного построения (Build-up Approach);

– метод

средневзвешенной стоимости капитала

(Weighted Average Cost of Capital – IVACC).

Все эти

модели опираются на ряд общих допущений,

которые не могут быть осуществлены на

практике (например, предполагается

существование эффективного рынка и

отсутствие трансакционных издержек).

Кроме того, каждая из них может

использоваться в российских условиях

с существенными ограничениями.

Рис. 10.2.

Интерпретация нормы доходности как

альтернативных издержек, которые

акционеры могли бы получить, самостоятельно

инвестируя средства в финансовые активы

Модель

оценки капитальных активов

исходит из того, что требуемая инвестором

норма доходности капитала г определяется

следующими факторами – безрисковой

ставкой доходности rf;

премией за риск rm

–

rf

(rт

– среднерыночная ставка доходности);

уровнем систематического риска проекта

(предприятия) ?i:

ri = rf

+ ?i(rm-rf).

(10.2)

Теоретически

безрисковая ставка равна доходности

ценной бумаги или портфеля ценных бумаг,

ни при каких обстоятельствах не

подверженных риску невыполнения

обязательств. Эта ставка не коррелирует

с иными ставками доходов. Экономисты

США рекомендуют использовать процентную

ставку десятилетних казначейских

облигаций и достаточно убедительно

аргументируют такой выбор. Надежность

и объективность использования ставок

по государственным долговым обязательствам

в России затруднена по известным

причинам. Вопрос выбора безрисковой

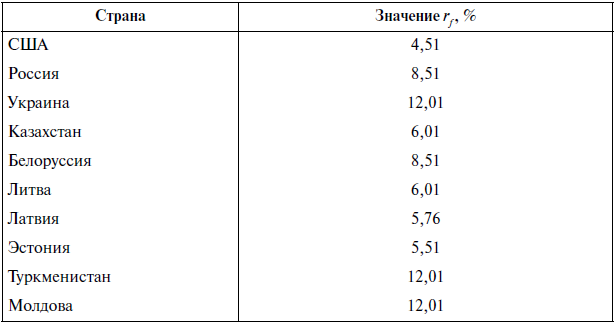

ставки дохода дискутируется. Рекомендуемые

значения безрисковой ставки по ряду

стран (с учетом коэффициента странового

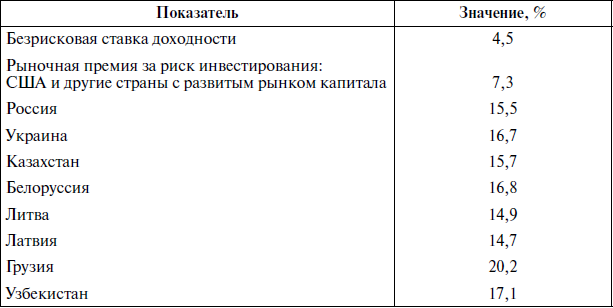

риска) представлены в табл. 10.1.

Таблица

10.1.

Безрисковая ставка с премией за страновые

риски (псевдобезрисковые уровни

доходности)[36]

Рыночная

премия за риск (цена риска) представляет

собой разницу между ожидаемой доходностью

рыночного портфеля и безрисковой

процентной ставкой. Применительно к

инвестициям в США рекомендовано исходить

из 5–6 % рыночной премии за риск.

Обоснование этой величины получено при

анализе доходности рыночного индекса

S&P по сравнению с доходностью

долгосрочных государственных ценных

бумаг за период с 1926 по 1992 г. [Сычева,

2002]. В отечественных условиях провести

такого рода расчеты затруднительно в

силу недолговечности существования

фондового рынка и его подверженности

существенным рискам несистематического

характера невозможно. По данным Российской

торговой системы (РТС) уровень средней

рыночной доходности диверсифицированного

портфеля акций, рассчитанный по изменению

индекса РТС за период с 1995 по 2000 г.,

составлял приблизительно 18 %.

Приблизительные рекомендуемые данные

для расчета ставки доходности на основе

модели оценки капитальных активов

приведены в табл. 10.2 [Лимитовский, 2003].

Таблица

10.2.

Безрисковый уровень доходности и

рыночные премии по странам бывшего СССР

(номинальная оценка в долл. США)

Коэффициент

р отражает уровень систематического

риска, который невозможно устранить

путем диверсификации. Выбор метода

оценки ? зависит оттого, обращаются

ли акции компании на открытом рынке.

Если да, то можно воспользоваться

публикуемыми показателями. Так, в США

BARRA ежеквартально обновляет свои прогнозы

значений [5 для 7 тыс. компаний, акции

которых котируются на Нью-Йоркской

фондовой бирже, Американской фондовой

бирже и NASDAQ. Эти показатели систематического

риска основаны на финансовых коэффициентах

каждой компании, изменяются по мере

изменения этих коэффициентов и отражают

актуальные рыночные оценки риска акций.

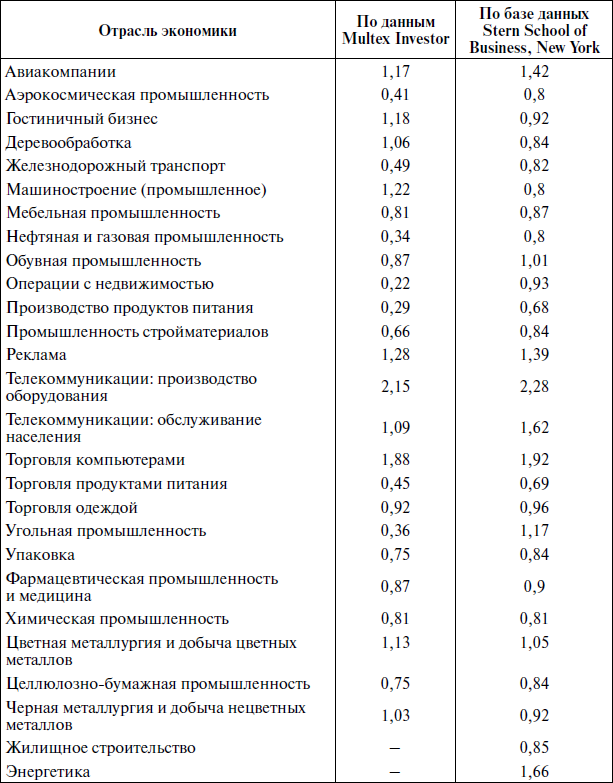

Также случается, что оценки ?, выполненные

разными организациями, различаются

между собой. Примеры таких различий

показаны в табл. 10.3. В России получить

данные для расчета величины этого

коэффициента можно, например, у известных

информационных агентств, таких как АК&М

или РБК.

Если

компания является закрытой, данные,

публикуемые организациями, должны быть

скорректированы. Тоже самое должно

происходить и в том случае, если проект

является инновационным, так как иначе

трудно подобрать базу для сравнения.

Таблица

10.3.

Коэффициенты систематического риска

(р) по отраслям экономики

В результате

практической проверки достоверности

расчетов ставки дисконтирования с

помощью модели САРМ западные экономисты

пришли к выводу, что модель оценки

долгосрочных активов следует дополнить

таким многофакторным методом, как модель

арбитражного ценообразования. В этой

модели систематический риск измеряется

не один раз, а некоторое количество раз.

Каждая рассчитанная величина [5 отражает

чувствительность доходности акций

компании к изменению некоторых основных

экономических факторов, таких как:

индекс промышленного производства,

краткосрочная реальная процентная

ставка, краткосрочные темпы инфляции,

долгосрочные темпы инфляции, риск

невыполнения обязательств.

В случае,

если невозможно применить данные

фондового рынка, в условиях развивающегося

рынка для расчета ставки дисконтирования

используют метод

кумулятивного построения.

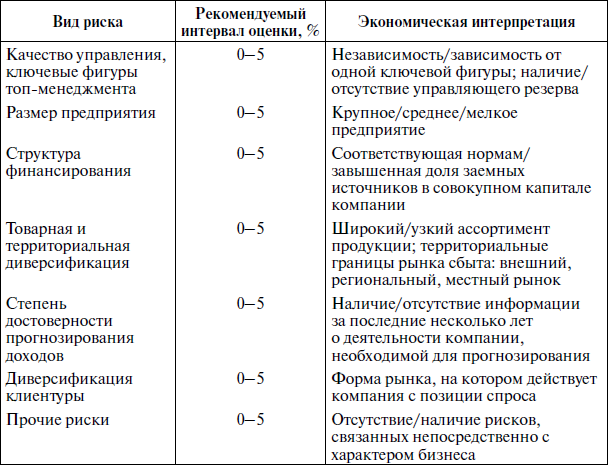

Согласно этому методу к безрисковой

ставке доходности прибавляются премии,

отражающие риски инвестирования в

конкретный бизнес (табл. 10.4) [Коупленд,

2008].

Отметим,

что данному методу присуща значительная

субъективность оценок, так как часть

информации о состоянии исследуемого

бизнеса и его перспективах собирается

путем опроса менеджеров компании. Кроме

того, субъективная интерпретация

получаемых результатов со стороны

аналитика усиливает погрешность

результата. Тем не менее это наиболее

распространенный способ расчета ставки

дисконтирования в российской экономике.

Кроме вышеперечисленных рисков в ставке

дисконтирования учитываются риски

инвестирования в малые компании и риски

инвестирования в экономику конкретной

страны.

Средневзвешенная

стоимость капитала

представляет собой требуемую доходность

для фирмы в целом и является усредненным

показателем. Сторонники этого метода

рекомендуют принять инвестиционный

проект, если ожидаемая доходность его

больше или равна стоимости капитала

фирмы. Применение средневзвешенной

стоимости капитала оправданно, если

предприятие активно использует заемный

капитал, что нередко встречается в

проектах, связанных с технологическими

инновациями.

Таблица

10.4.

Виды риска, учитываемые в методе

кумулятивного построения ставки

дисконтирования

Значение

средневзвешенной стоимости капитала

определяется исходя из структуры

капитала инвестора, т. е. соотношения

собственных (E) и заемных (D)

средств, используемых им для формирования

портфеля или конкретного проекта.

Использование заемного капитала приводит

к увеличению денежного потока, однако

ввиду большего риска одновременно

должна возрасти ставка доходности.

Поэтому процентная ставка, требуемая

кредиторами фирмы (гd), отличается от

той доходности, которая устроила бы

собственника капитала (rе).

Общая

формула для расчета средневзвешенной

стоимости капитала выглядит следующим

образом:

где ?

– ставка налога на прибыль (выполняется

условие налоговой защиты).

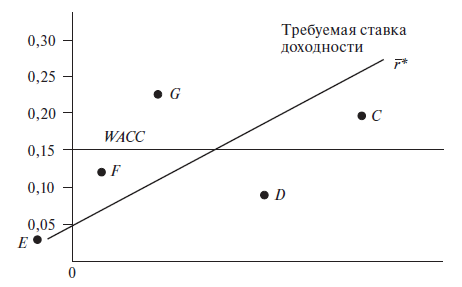

На рис. 10.3

показаны графики средневзвешенной

стоимости капитала (WACC)

и линии рынка ценных бумаг (отражающей

построение ставки доходности по модели

оценки капитальных активов). Каждый из

показателей подразумевает свой критерий,

в обоих случаях линия – это граница

между областями приемлемых (выше линии)

и неприемлемых (ниже линии) проектов

[Рогова, 2001].

Рис. 10.3.

Графики средневзвешенной стоимости

капитала и модели оценки капитальных

активов

График

показывает различия в управленческих

решениях относительно принятия проектов.

Одинаковые решения, исходя из обеих

моделей, могут быть приняты для проектов D

и G.

Инвестиционные проекты F и E будут

отвергнуты, если применяется критерий

средневзвешенной стоимости капитала,

но они будут приняты, если используется

модель САРМ (несмотря на низкую доходность

проекта Е).

Инвестиционный проект С

приемлем при использовании средневзвешенной

стоимости капитала, но использование

метода САРМ заставит инвестора отказаться

от него.

График,

представленный на рис. 10.3, иллюстрирует

серьезное ограничение, свойственное

методу средневзвешенной стоимости

капитала: он не учитывает различий в

уровнях риска различных проектов.

Корректные оценки по данному методу

возможны только в том случае, если

структура капитала проекта и уровень

его риска совпадают со структурой

капитала и уровнем риска предприятия

на протяжении всего его жизненного

цикла. В остальных случаях ответ

получается лишь приблизительно верным,

и формула WACC

может использоваться только в качестве

некоего исходного ориентира. Учитывая

то, что риск технологических инноваций,

как правило, высок, а при венчурном

финансировании структура капитала

проекта подвержена изменениям,

использование данной модели затруднено.

Однако в качестве исходного пункта для

расчета средневзвешенная стоимость

капитала предприятия может применяться

на практике.

Таким

образом, использование критерия чистой

дисконтированной стоимости при оценке

экономической эффективности инновационных

проектов связано с определенными

трудностями. Пути преодоления этих

трудностей показаны в табл. 10.5.

Таблица

10.5.

Проблемы использования критерия NPV

и

пути их преодоления

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Одним из новшеств, которым мы обязаны МСФО, стало применение дисконтирования для стоимостной оценки объектов учета, раскрываемых в финансовой отчетности. В рамках данной статьи определимся, что такое дисконтированная стоимость, как она рассчитывается и в каких случаях это надо делать.

Вопросы дисконтирования раскрыты в Стандарте МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее — МСФО 13).

Дисконтированная, она же приведенная или текущая стоимость есть сумма ожидаемого в будущем дохода, расхода или платежа (будущей суммы), дисконтированная на основе той или иной процентной ставки. Вопрос ставится следующим образом. Мы знаем некую сумму, которую получим или выплатим через известное время, но не знаем, какова в настоящее время стоимость будущего платежа. Расчет дисконтированной стоимости, или дисконтирование, дает ответ на поставленный вопрос.

Дисконтирование стоимости основано на реально существующем положении о том, что некоторая сумма денег сегодня стоит больше, чем в будущем, через год или несколько лет, из-за того, что она может быть использована для получения дохода в виде процентов.

Дисконтированная стоимость рассчитывается как произведение будущей суммы на коэффициент дисконтирования. В свою очередь, коэффициент дисконтирования определяется по формуле:

КД = 1 : (1 + СД)N,

где: КД — коэффициент дисконтирования, СД — ставка дисконтирования, N — период дисконтирования.

Коэффициент дисконтирования всегда меньше единицы и определяет количественную величину настоящей стоимости одной денежной единицы в будущем при соблюдении условий, принятых для его расчета.

Например, нам необходимо определить дисконтированную стоимость обязательства, которое должно быть погашено через 5 лет в размере 1 млн руб. Ставка дисконтирования установлена в размере 12%.

1) Находим величину коэффициента дисконтирования при ставке процента 12 и числе периодов 5:

КД = 1 : (1 + 0,12)5 = 0,567 427

2) Находим дисконтированную стоимость путем произведения суммы, подлежащей погашению, на коэффициент дисконтирования:

ДС = 1 000 000 × 0,567427 = 567 427 (руб.)

Таким образом, чтобы рассчитать дисконтированную стоимость, нужно знать:

- величину и сроки возмещения будущей суммы,

- ставку дисконтирования.

Дисконтирование стало применяться как метод, заключающийся в приведении экономических показателей разных лет к сопоставимому по времени виду, примерно в конце XIX века, когда стремительное развитие капитализма привело к появлению крупных долгосрочных проектов. В этом значении дисконтирование стало использоваться для подготовки долгосрочных бизнес-планов и оценки инвестиционных программ, рассчитанных на реализацию в течение длительного времени.

Но насколько эта тема актуальна для бухгалтерского учета? До появления МСФО нет свидетельств того, что дисконтирование каким-то образом применялось при составлении финансовой отчетности. В бухгалтерском учете и финансовой отчетности, в отличие от бизнес-планирования, фиксируются уже произошедшие факты хозяйственной деятельности. С точки зрения МСФО, применение дисконтирования при подготовке финансовой отчетности важно для пользователей этой отчетности, которые именуются инвесторами и которые рассматривают отчитывающиеся компании как возможный объект инвестирования.

В бухгалтерском учете финансовое положение какой-либо организации рассматривается исходя из величины и структуры активов, обязательств, капитала, сложившихся на определенную дату. В этом смысле дисконтирование по отношению к тому или иному объекту может оказывать существенное влияние на финансовое положение отчитывающейся компании. Это непосредственно связано с оценочными корректировками активов, обязательств, капитала по приведению их к дисконтированной стоимости, по которой они отражаются на соответствующих статьях отчета о финансовом положении на отчетные даты в период своей жизни. При этом окончательный финансовый результат (при успешном истечении срока того или иного актива, обязательства) ни в коей мере не зависит от того факта, применялось дисконтирование или нет. Оказывается влияние лишь на структуру финансового результата, распределяемого по отчетным периодам, а также выделение в финансовом результате процентной составляющей.

Дисконтирование используется для расчета таких балансовых показателей, как:

- амортизированная стоимость займов и дебиторской задолженности, инвестиций, удерживаемых до погашения, и финансовых обязательств, отражаемых по амортизированной стоимости;

- стоимость подвергшихся обесценению некотируемых долевых инструментов, не учитываемых по справедливой стоимости потому, что справедливая стоимость не может быть надежно оценена, и стоимость активов, являющихся производными инструментами, которые связаны с такими некотируемыми долевыми инструментами и расчет по которым должен быть произведен путем поставки таких долевых инструментов;

- справедливая стоимость финансовых активов и финансовых обязательств, отражаемых по справедливой стоимости через прибыль или убыток, и финансовых активов, имеющихся в наличии для продажи, в случае применения доходного подхода к определению справедливой стоимости;

- стоимость резервов, определяемых как обязательства с неопределенным сроком исполнения или обязательства неопределенной величины, в случаях, когда влияние фактора времени на стоимость денег существенно;

- стоимость обязательств по пенсионным планам и обязательств по вознаграждениям по окончании трудовой деятельности;

- стоимость чистых инвестиций в финансовую аренду.

Кроме того, по МСФО, дисконтирование используется не только для балансовых оценок активов и обязательств. Можно выделить как минимум еще два направления обязательных процедур по дисконтированию. Это — расчет «промежуточных» показателей, которые учитываются или принимаются во внимание для балансовых оценок показателей, представляемых в отчете о финансовом положении. Примерами таких «промежуточных» показателей могут быть:

- справедливая стоимость финансовых активов и финансовых обязательств при их первоначальном признании в случаях, когда для определения справедливой стоимости применяется доходный подход;

- первоначальная стоимость (себестоимость) запасов, основных средств, нематериальных активов в случае приобретения их на условиях отсрочки платежа;

- справедливая стоимость основных средств, нематериальных и прочих активов, находящихся в сфере действия Стандарта МСФО (IAS) 36 «Обесценение активов», когда для определения справедливой стоимости применяется доходный подход;

- ценность использования основных средств, нематериальных и прочих активов, находящихся в сфере действия Стандарта МСФО (IAS) 36 «Обесценение активов»;

- стоимость минимальных арендных платежей, если ее величина ниже, чем справедливая стоимость арендуемого в рамках финансовой аренды имущества.

И наконец, для раскрытия информации в примечаниях о справедливой стоимости активов и обязательств, которые не отражаются в отчете о финансовом положении по справедливой стоимости, могут потребоваться расчеты дисконтированной стоимости в случаях, когда для определения справедливой стоимости применяется доходный подход.

Очень подробно правила дисконтирования изложены в МСФО 13, который подлежит применению в отношении годовых периодов, начинающихся 1 января 2013 года или после этой даты. Хотя эти правила касаются непосредственно оценки справедливой стоимости, но они могут учитываться, с методологической точки зрения, и для оценок объектов, находящихся вне сферы этого Стандарта.

Прежде всего МСФО 13 выделяет три подхода к определению справедливой стоимости: рыночный, затратный и доходный. Методы оценки справедливой стоимости, предусматривающие дисконтирование, применяются именно при доходном подходе. МСФО 13, параграф B13, так и определяет, что дисконтированная стоимость есть применение доходного подхода. Согласно доходному подходу будущие суммы (например, потоки денежных средств или доходы и расходы) преобразовываются в единую сумму на текущий момент (то есть дисконтированную). Дисконтированная стоимость — это инструмент, используемый для связывания будущих сумм (например потоков денежных средств или значений стоимости) с существующей суммой с использованием ставки дисконтирования. Собственно говоря, МСФО 13 дает общее определение дисконтированной стоимости, которое не меняется в зависимости от того, для каких целей используется дисконтирование.

Далее МСФО 13 обращает внимание, что в результате дисконтирования оценка справедливой стоимости отражает текущие рыночные ожидания в отношении будущих сумм. Определение справедливой стоимости актива с использованием дисконтирования охватывает каждый из нижеследующих элементов, с точки зрения участников рынка, на дату оценки:

- оценка будущих потоков денежных средств от оцениваемого актива или обязательства;

- ожидания в отношении возможных изменений суммы и времени получения потоков денежных средств, представляющих неопределенность, присущую потокам денежных средств;

- временная стоимость денег, представленная ставкой по безрисковым монетарным активам, сроки погашения или сроки действия которых совпадают с периодом, охватываемым потоками денежных средств и которые не представляют никакой неопределенности в отношении сроков и риска дефолта для их держателя (т. е. безрисковая ставка вознаграждения);

- цена, уплачиваемая за принятие неопределенности, присущей потокам денежных средств (т. е. премия за риск);

- другие уместные факторы. Все указанные выше элементы учитываются и при определении справедливой стоимости обязательства с использованием дисконтирования, плюс еще один очень важный элемент — риск неисполнения этого обязательства, в том числе собственный кредитный риск.

В зависимости от того, как используются вышеперечисленные элементы, различаются между собой методы оценки по дисконтированной стоимости. МСФО 13 выделяет три таких метода:

- метод корректировки ставки дисконтирования;

- 1-й метод оценки по ожидаемой дисконтированной стоимости;

- 2-й метод оценки по ожидаемой дисконтированной стоимости.

Принципиальные различия между методами основаны на комбинации рассчитываемых двух показателей: ставки дисконтирования и будущих сумм, подлежащих дисконтированию. Для удобства восприятия эти различия можно представить в таблице «Различия в методах оценки по дисконтированной стоимости».

Различия в методах оценки по дисконтированной стоимости

|

|

Метод корректировки ставки дисконтирования |

1-й метод оценки по ожидаемой дисконтированной стоимости |

2-й метод оценки по ожидаемой дисконтированной стоимости |

|

Ставка дисконтирования |

Откорректированная с учетом риска |

безрисковая |

откорректированная с учетом премии за риск |

|

Будущие суммы |

предусмотренные договором, обещанные или наиболее вероятные потоки денежных средств |

откорректированные с учетом риска ожидаемые потоки денежных средств |

не откорректированные с учетом риска ожидаемые потоки денежных средств |

Ставка дисконтирования, откорректированная с учетом риска

Ставка дисконтирования, используемая для метода корректировки ставки дисконтирования, возникает из наблюдаемых ставок доходности по сопоставимым активам или обязательствам, обращающимся на рынке. В этой ставке учитывается риск, присущий потокам денежных средств, связанных не –

посредственно с оцениваемым активом или обязательством. Это, по сути, откорректированная с учетом специфического риска по конкретному активу/обязательству рыночная ставка доходности.

Безрисковая ставка

Безрисковая ставка — ставка процента по инвестициям, подверженным минимальному риску. Например, в качестве возможных безрисковых ставок в России можно рассматривать следующие инструменты:

- Депозиты Сбербанка РФ и других надежных российских банков.

- Западные финансовые инструменты (государственные облигации развитых стран, LIBOR).

- Ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR).

- Ставка рефинансирования ЦБ РФ.

- Государственные облигации РФ.

Ставка дисконтирования, откорректированная с учетом премии за риск

Безрисковая ставка корректируется с учетом так называемого систематического (рыночного) риска, который является общим для актива/обязательства в диверсифицируемом портфеле. Сумма корректировки есть премия за риск. Полученная ставка соответствует ожидаемой ставке, связанной с потоками денежных средств, взвешенными с учетом вероятности (т. е. ожидаемая ставка доходности). Для оценки ожидаемой ставки доходности могут применяться модели, используемые для ценообразования рисковых активов, такие как модель определения стоимости капитала.

Предусмотренные договором, обещанные или наиболее вероятные потоки денежных средств

Предусмотренные договором, обещанные или наиболее вероятные потоки денежных средств являются условными и зависят от возникновения определенных событий (например, предусмотренные договором потоки денежных средств являются условными, поскольку определяются условиями такого договора и зависят от возникновения случая дефолта со стороны должника).

Не откорректированные с учетом риска ожидаемые потоки денежных средств

В отличие от предусмотренных договором, обещанных или наиболее вероятных потоков денежных средств ожидаемые потоки денежных средств не являются условными и не зависят от возникновения какого-либо определенного события. Ожидаемые потоки определяются как взвешенное с учетом вероятности среднее значение всех возможных будущих потоков денежных средств.

Откорректированные с учетом риска ожидаемые потоки денежных средств

Ожидаемые потоки корректируются с учетом систематического (рыночного) риска, который является общим для актива/обязательства в диверсифицируемом портфеле, путем вычитания наличной премии за риск. В результате получается так называемый надежный эквивалент потоков денежных средств, корректируемый с учетом риска таким образом, чтобы участник рынка не

зависел от обмена определенного потока денежных средств на ожидаемый поток денежных средств.

Расчеты дисконтированной стоимости, безусловно, ведут к увеличению нагрузки на бухгалтера, составляющего финансовую отчетность по МСФО. Ситуация усугубляется небольшой вероятностью того, что увеличение нагрузки будет сопровождаться повышением размера оплаты труда. Поэтому в интересах бухгалтера в максимальной степени сузить круг объектов, подлежащих дисконтированию, и уметь профессионально обосновать при этом свою позицию перед аудитором.

Какие активы и обязательства не должны быть охвачены дисконтированием и/или какие активы и обязательства можно вывести из-под дисконтирования, пользуясь профессиональным суждением?

Стандарты выделяют только один объект, который пока не следует дисконтировать, и прямо указывают на это. Так, согласно Стандарту МСФО (IAS) 12 «Налоги на прибыль», параграф 53, дисконтирование не применяется в отношении отложенных налоговых активов и отложенных налоговых обязательств даже в тех случаях, когда отложенные налоги связаны с активами обязательствами, при оценке которых применено дисконтирование.

Из-под дисконтирования можно вывести оценку справедливой стоимости, если для этой цели ограничиться применением только рыночного подхода и/или затратного подхода:

- рыночный подход — метод оценки, при котором используются цены и подобная информация, генерируемая рыночными сделками с сопоставимыми активами/обязательствами или группой активов/обязательств;

- затратный подход — метод оценки, при котором отражается сумма, которая потребовалась бы в настоящий момент для замены производительной способности актива (текущая стоимость замещения).

Приняв допущение о том, что ценность использования основных средств, нематериальных и прочих активов, находящихся в сфере Стандарта МСФО (IAS) 36 «Обесценение активов», незначительна и не превышает их справедливую стоимость за вычетом потенциальных затрат на выбытие, можно вынести профессиональное суждение и не производить расчеты ценности использования большинства объектов.

В большинстве случаев нет необходимости или нецелесообразно по причине несущественности временного влияния денег применять процедуры дисконтирования по отношению к краткосрочным активам и обязательствам. Согласно МСФО (IAS) 1:

- к краткосрочному относится актив, если он удовлетворяет любому из перечисленных ниже критериев: (a) его предполагается реализовать или он предназначен для продажи или потребления в рамках обычного операционного цикла предприятия; (b) он предназначен в основном для целей торговли; © его предполагается реализовать в течение 12 месяцев после окончания отчетного периода; или (d) актив представляет собой денежные средства или их эквиваленты (в значении, определенном в МСФО (IAS) 7), если только не существует ограничения на его обмен или использование для погашения обязательств в течение как минимум 12 месяцев после окончания отчетного периода;

- к краткосрочному относится обязательство, если оно удовлетворяет любому из перечисленных ниже критериев: (a) предполагается погашение предприятием обязательства в рамках обычного операционного цикла предприятия; (b) обязательство удерживается в основном для целей торговли; © обязательство подлежит погашению в течение 12 месяцев после окончания отчетного периода; или (d) у предприятия нет безусловного права откладывать погашение обязательства в течение как минимум 12 месяцев после окончания отчетного периода;

- предприятие должно классифицировать все прочие активы и обязательства как долгосрочные.