Тенденции развития современного общества привели к тому, что те понятия, которые не так давно использовались главным образом в учебниках по экономической теории, стали все чаще встречаться в повседневной жизни. Одним из таких терминов является аннуитет, который все более активно стали использовать в сфере кредитования. Данный инструмент является достаточно выгодным, поэтому есть смысл познакомиться с его отличительными особенностями и способами расчета более подробно. Об этом и пойдет речь в данной статье.

Что такое аннуитет?

Аннуитет это — схема платежей, в соответствие с которой они производятся в одинаковом размере в соответствие с конкретным графиком выплат (а именно на постоянной основе через равные промежутки времени). Таким образом, можно представить аннуитет как поток одинаковых платежей, которые осуществляются через равные временные интервалы.

По аннуитетному виду платежа предполагается что выплаты осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа состоит из двух частей:

- Процентная часть, которая идет на оплату процентов пользования заемными средствами.

- Остаточная часть, которая направляется на оплату основного долга по кредиту.

Аннуитет позволяет сделать величину платежа, который включает в себя не только проценты за период, но и часть основного долга, постоянной. Это дает возможность плательщику заранее оценить свои силы и запланировать выплаты определенной суммы денежных средств в течение оговоренного срока.

Основным отличием от так называемого дифференцированного платежа является то, что при использовании последнего в первую очередь выплачивается полная сумма начисленных за использование кредитных средств процентов, а потом уже основной долг.

Отметим, что принцип аннуитета используется не только в кредитовании, но и для лизинговых платежей.

Какие выделяют виды аннуитета?

Для лучшего понимания использования аннуитета следует рассмотреть, какие его виды существуют. Так, можно отметить наличие следующей классификации:

- отложенный – в данном случае первая выплата производится в конце начального периода;

- немедленный – платеж осуществляется в начале нулевого периода.

Если говорить об аннуитете, используемом в сфере кредитования, то здесь имеет место отложенный аннуитет.

Кроме этого, распространенно выделение различных видов стоимости аннуитета, а именно:

- приведенная;

- будущая стоимость аннуитета.

Такое деление обусловлено стремлением определить максимально объективную ценность денежных средств, которые направлены на кредитование. Как будущая, так и текущая стоимость аннуитета рассчитывается определенным образом с использованием конкретных формул. Проводимый расчет текущей стоимости аннуитета зависит от ряда факторов.

Стоит отметить, что в силу теории о том, что с течением времени денежные средства могут обесцениваться в силу инфляции, имеет место такое понятие, как настоящая стоимость аннуитета. Также здесь играет роль упущенная выгода, ведь если бы кредитор оставил выданные денежные средства у себя, то он имел бы возможность получать доход в виде процентов по вкладу.

Формула расчета аннуитетного платежа

Формула аннуитетного платежа:

где:

- A – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – сумма кредита.

Расчет коэффициента аннуитета:

где:

- K – коэффициент аннуитета;

- i – месячная процентная ставка по кредиту (годовая ставка деленная на 12 месяцев);

- n – количество периодов (месяцев), в течение которых выплачивается кредит.

Знание рассмотренной формулы позволяет провести требуемые расчеты, которые при наличии полных исходных данных не представляют собой особых сложностей. Очевидно, что для применения ее на практике необходимо учитывать некоторые принципиальные моменты. В их числе можно отметить, в первую очередь, принцип, по которому определяются доли основного долга и начисленных процентов в итоговом размере платежа. Для этого применяется определенная методика, которая предполагает прохождение несколько этапов расчета. Мы не будем на ней подробно останавливаться, отметим лишь общий принцип, в соответствии с которым производится расчет размера процентов и аннуитетного платежа, так же как и основного долга в виде разницы между этими двумя величинами для каждого месяца периода. При этом учитывается, что размер основного долга от месяца к месяцу снижается. Последний платеж требует отдельной корректировки в силу применения в процессе расчетов округлений.

Несмотря на равную величину платежей, соотношение суммы основного долга и начисленных процентов в их составе меняется. Если в начале основная доля приходится на проценты, то ближе к концу выплат остается погасить главным образом основную сумму долга.

Пример расчета аннуитетного платежа

Рассчитаем ежемесячный платеж по кредиту с аннуитетным графиком погашения под процентную ставку 24% годовых сроком на 2 года и на сумму 200 000 рублей.

Воспользуемся приведенными выше формулами:

Рассчитаем коэффициент аннуитета:

Теперь мы можем приступить к расчеты самого ежемесячного платежа. Подставим полученное значение коэффициента аннуитета:

![]()

Сумма ежемесячного платежа составила 10574.22 рублей.

Переплата по кредиту

Всего за 2 года банку будет выплачено 253 781.3 руб (10574.22 руб умноженные на 24 мес), а переплата составит 53781.3 руб.

Рассчитать кредит можно с помощью калькулятора кредита на нашем сайте.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Как рассчитать аннуитетный платеж по кредиту

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

- равномерной и понятной финансовой нагрузкой — проще запомнить одну цифру, чем каждый раз носить с собой график платежей;

- доступностью — кредит c аннуитетом можно взять в любом банке;

- высокой вероятностью одобрения — требования к заемщикам мягче чем при выборе дифференцированного платежа.

Как рассчитать аннуитетный платеж

Есть несколько способов самостоятельно выполнить расчет аннуитетного платежа: вручную или в онлайн-сервисах

с помощью кредитного калькулятора. Для расчета надо знать всего три параметра: сумму, процентную ставку и срок займа.

При ручном подсчете с помощью обычного калькулятора или программы MS Excel вам придется самостоятельно выводить формулы и подставлять в них значения. Онлайн-калькуляторы на сайтах банков — простой и наглядный инструмент, который мгновенно пересчитывает сумму ежемесячного платежа при изменении суммы, ставки или срока кредита. Он позволяет быстро сравнить условия разных банков и продуктов и выбрать наиболее выгодное предложение.

Формула расчета аннуитета вручную

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

Для расчета возьмем кредит на сумму 20000 рублей под 12% годовых, оформленный на 36 месяцев.

Рассчитаем процентную ставку в месяц (ПС) = 12/(100*12) = 0,01

Тогда

После выполнения расчетов получим:

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.

Получается 3 904 руб.

Расчет графика платежей на компьютере

В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ. Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx.

Кпер — это срок кредита в месяцах, Пс — тело кредита.

Итоговым значением будет 664 руб., что аналогично результату ручного подсчета.

Как выглядит кредитный калькулятор

Выполнить действия гораздо быстрее и получить итоги в развернутом виде позволяют кредитные калькуляторы на банковских сайтах и финансовых ресурсах.

Стандартный калькулятор состоит из 4 ячеек, у каждой могут быть выпадающие списки:

- Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта).

- Размер кредита (в рублях).

- Ставка по кредиту в процентах (в год или месяц).

- Срок займа (в годах или месяцах).

Многие калькуляторы могут учитывать дату выдачи средств, досрочное погашение и другие дополнительные параметры.

Алгоритм действий простой:

- выбираем тип платежей «Аннуитетный»;

- вносим желаемую сумму в ячейку «Размер кредита»;

- прописываем приемлемую процентную ставку в ячейке «Ставка по кредиту»;

- указываем период кредитования (лучше в месяцах);

- нажимаем кнопку «Рассчитать».

Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.

Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера.

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. (второй столбец «Всего»).

| Год, месяц | Всего (с учетом д.п.) | В погашение долга | В погашение процентов | Остаток после платежа |

|---|---|---|---|---|

|

1 год 0 месяц |

-20000 |

0,0 |

0,0 |

20000 |

|

1 год 1 месяц |

664,29 |

464,29 |

200,00 |

19 535,71 |

|

1 год 2 месяц |

664,29 |

468,93 |

195,36 |

19 066,78 |

|

1 год 3 месяц |

664,29 |

473,62 |

190,67 |

18 593,17 |

|

1 год 4 месяц |

664,29 |

478,35 |

185,93 |

18 114,81 |

|

1 год 5 месяц |

664,29 |

483,14 |

181,15 |

17 631,67 |

|

1 год 6 месяц |

664,29 |

487,97 |

176,32 |

17 143,70 |

|

1 год 7 месяц |

664,29 |

492,85 |

171,44 |

16 650,86 |

|

1 год 8 месяц |

664,29 |

497,78 |

166,51 |

16 153,08 |

|

1 год 9 месяц |

664,29 |

502,76 |

161,53 |

15 650,32 |

|

1 год 10 месяц |

664,29 |

507,78 |

156,50 |

15 142,54 |

|

1 год 11 месяц |

664,29 |

512,86 |

151,43 |

14 629,68 |

Все 3 способа дают один и тот же результат, но кредитный калькулятор — бесспорно, самый удобный.

Рекомендуем выполнять вычисления на калькуляторе того банка, где вы планируете брать займ. Инструмент уже учитывает конкретные условия кредитования (суммы, сроки, действующие ставки), что гарантирует точный расчет. Так, в калькуляторе Райффайзен Банка — всего 2 поля с бегунками, ставки предлагаются автоматически в зависимости от суммы кредита. Поэтому не придется долго разбираться в ячейках и цифрах — достаточно одним движением поменять значения и сравнить результаты. Определившись с условиями кредита, на этой же странице можно подать заявку на оформление.

Эта страница полезна?

96

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Многие аспекты управления инвестициями часто связаны с активами, которые предполагают серию (т.е. последовательность) денежных потоков, возникающих с течением времени.

Денежные потоки могут быть очень неравномерными, относительно одинаковыми или равными.

Также денежные потоки могут возникать в течение относительно коротких периодов времени, более длительных периодов времени или даже растягиваться на неопределенный срок.

Далее мы обсудим, как найти текущую или приведенную стоимость (PV) серии денежных потоков.

Расчет текущей стоимости (PV) серии равных денежных потоков.

Начнем с обычного или простого аннуитета (англ. ‘ordinary annuity’). Напомним, что обычный аннуитет означает равные аннуитетные платежи, причем 1-й платеж начинается через 1 период (т.е. в конце текущего периода / начале следующего / при (t = 1)).

Всего простой аннуитет включает (N) платежей с первым взносом при (t = 1) и последним при (t = N).

Мы можем выразить текущую (приведенную) стоимость обычного аннуитета как совокупность текущей стоимости каждого отдельного аннуитетного платежа, как указано ниже:

(Формула 10)

( dst

PV = small {A over (1 + r)} + {A over (1 + r) ^ 2} + {A over (1 + r) ^ 3}

+ cdots + {A over (1 + r)^{N-1}} + {A over (1 + r)^N} )

где:

- (A) = сумма аннуитета,

- (r) = процентная ставка за период, соответствующая частоте выплаты аннуитета (например, годовой, ежеквартальный или ежемесячный),

- (N) = количество аннуитетных платежей.

Поскольку аннуитетный платеж (A) является константой в этом уравнении, его можно вывести за скобки. Таким образом, это выражение можно привести к следующей формуле:

( dstl PV = A left [1- dst {1 over (1 + r)^N} over r right] ) (Формула 11)

Точно так же, как и при вычислении будущей стоимости (FV) обычного аннуитета, мы находим приведенную стоимость (PV), умножая сумму аннуитета на фактор текущей стоимости аннуитета (англ. ‘present value annuity factor’) — он заключен в квадратные скобки в Формуле 11.

Пример расчета текущей (приведенной) стоимости обычного аннуитета.

Предположим, вы рассматриваете возможность покупки финансового актива, который обещает выплату в €1,000 каждый год в течение 5 лет с первым платежом через год.

Норма прибыли составляет 12% в год.

Сколько вы должны заплатить за этот актив?

Решение:

Чтобы узнать стоимость финансового актива, используйте Формулу (11) приведенной стоимости обычного аннуитета, со следующими данными:

(A) = €1,000

(r) = 12% = 0.12

(N) = 5

( begin{aligned} dst

PV &= A left [1- {1 over (1 + r)^N} over r right] \[1ex]

&= €1,000 left[ 1- {1over(1.12)^5} over 0.12 right] \[1ex]

&= €1,000 times (3.604776) = €3,604.78

end{aligned} )

Серия денежных потоков в размере €1,000 в год в течение 5 лет на текущую дату составляет €3,604.78 при дисконтировании по ставке 12%.

Необходимость отслеживания фактических календарных сроков приводит нас к специфическому типу аннуитета: авансовому аннуитету или аннуитету пренумерандо (англ. ‘annuity due’).

При авансовом аннуитете 1-ый платеж выполняется в текущую дату ((t) = 0). В общей сложности авансовый аннуитет включает (N) платежей.

На рисунке ниже представлена временная шкала авансового аннуитета из 4-х платежей в размере $100.

Авансовый аннуитет в размере $100 за период.

Авансовый аннуитет в размере $100 за период.

На рисунке мы можем видеть авансовый аннуитет с 4-мя периодами, состоящий из двух частей:

- единовременная сумма в размере $100 на текущую дату (при (t) = 0) и

- обычный аннуитет в размере $100 за период в течение 3-х периодов.

При ставке дисконтирования в 12% четыре денежных потока в размере 100$ в этом примере авансового аннуитета будут стоить $340,18.

Существует альтернативный способ расчета приведенной стоимости авансового аннуитета.

По сравнению с обычным аннуитетом каждый платеж авансового аннуитета дисконтируется на 1 период раньше.

Поэтому мы можем модифицировать Формулу 11, умножив правую часть уравнения на (1 + (r)):

(

defPVAD{{rm PV_{AD}}}

dstl

PVAD = A left[ 1-(1+r)^{-N} over r right] (1+r)

)

где ( PVAD ) — (PV) для авансового аннуитета

Выражение стоимости будущих денежных потоков в сегодняшнем эквиваленте дает нам удобный способ сравнения аннуитетов. Следующий пример иллюстрирует этот подход.

Пример расчета авансового аннуитета как суммы текущей стоимости единичного денежного потока и обычного аннуитета.

Вы выходите на пенсию сегодня и должны либо получить свое пенсионное пособие в виде паушальной суммы (т.е. единовременной выплаты всех пенсионных накоплений), либо в виде аннуитета.

Сотрудник вашей компании, занимающийся выплатой пособий, предлагает вам две альтернативы:

- немедленную единовременную выплату в размере $2 млн. или

- аннуитет с 20 платежами в размере $200 000 в год с первым платежом от текущей даты.

Процентная ставка в вашем банке составляет 7% годовых с ежегодным начислением процентов.

Какой вариант обеспечивает большую текущую стоимость? (Игнорируйте любые налоговые различия между двумя вариантами.)

Решение:

Чтобы сравнить эти два варианта, необходимо найти текущую стоимость каждого из них в момент времени

(t) = 0 и выбрать наибольшее значение.

Приведенная стоимость первого варианта составляет $2 млн., т.е. первый вариант уже выражен в сегодняшнем эквиваленте.

Второй вариант — аннуитет. Поскольку первый платеж происходит при (t) = 0, вы можете разделить этот аннуитет на две части:

- немедленную выплату $200,000 от текущей даты ((t) = 0) и

- обычный аннуитет в размере $200,000 в год в течение 19 лет.

Чтобы рассчитать этот аннуитет, вам нужно найти приведенную стоимость обычного аннуитета, используя Формулу 11, а затем добавить к нему $200,000.

(A) = $200,000

(r) = 7% = 0.07

(N) = 19

( begin{aligned} dst

PV &= A left [1- {1 over (1 + r)^N} over r right] \[1ex]

&= $200,000 left[ 1- {1over(1.07)^{19}} over 0.07 right] \[1ex]

&= $200,000(0.335595) =$2,067,119.05

end{aligned} )

19 платежей в размере $200 000 имеют текущую (приведенную) стоимость в размере $2,067,119.05. Добавив к этой сумме первоначальный платеж в размере $200,000, мы обнаружим, что общая стоимость аннуитета составляет $2,267,119.05.

Текущая стоимость аннуитета больше, чем единовременная альтернатива в размере $2 млн.

Теперь рассмотрим другой пример, подтверждающий эквивалентность текущей и будущей стоимости.

Пример расчета прогнозируемой приведенной стоимости обычного аннуитета.

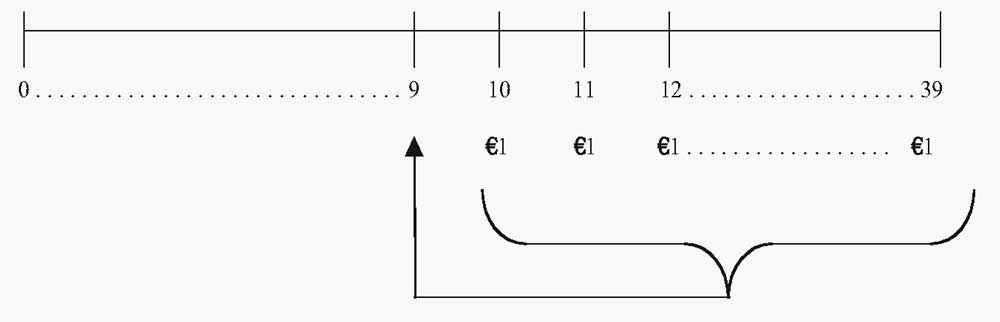

Менеджер немецкого пенсионного фонда ожидает, что пенсионерам будут выплачиваться пособия в размере €1 млн. в год. Пенсионные выплаты начнут осуществляться через 10 лет от текущей даты, при (t) = 10.

После того, как пособия начнут выплачиваться, эти выплаты продлятся до (t) = 39, что составляет в общей сложности 30 платежей.

Какова текущая (приведенная) стоимость пенсионного обязательства, если соответствующая годовая ставка дисконтирования для обязательств по пенсионной программе составляет 5% годовых, начисляемых ежегодно?

Решение:

Эта задача связана с аннуитетом, первый платеж по которому наступает через 10 лет, при (t) = 10.

При этом, на момент (t) = 9 мы имеем обычный аннуитет с 30 платежами. Мы можем вычислить приведенную стоимость (PV) этого аннуитета с помощью Формулы 11, а затем посмотреть на нее на временной шкале.

(A) = €1,000,000

(r) = 5% = 0.05

(N) = 30

( begin{aligned} dst

PV &= A left [1- {1 over (1 + r)^N} over r right] \[1ex]

&= €1,000,000 left[ 1- {1over(1.05)^{30}} over 0.05 right] \[1ex]

&= €1,000,000(15.372451) = €15,372,451.03

end{aligned} )

Приведенная стоимость обычного аннуитета с первым платежом в момент времени t = 10 (в млн. €).

Приведенная стоимость обычного аннуитета с первым платежом в момент времени t = 10 (в млн. €).

На временной шкале мы отразили пенсионные выплаты в размере €1 млн., занимающие отрезок от (t) = 10 до (t) = 39.

Фигурная скобка и стрелка обозначают процесс нахождения текущей стоимости аннуитета, дисконтированной к моменту времени (t) = 9.

Текущая стоимость (PV) пенсионных выплат по состоянию на (t) = 9 составляет €15,372,451.03.

Далее задача заключается в том, чтобы найти приведенную стоимость на текущую дату (при (t) = 0). Теперь мы можем полагаться на эквивалентность текущей стоимости и будущей стоимости

Как показано на временной лини, мы можем рассматривать сумму при (t) = 9 в качестве будущей стоимости с точки зрения (t) = 0.

Мы вычислим приведенную стоимость (PV) при (t) = 0 следующим образом:

(FV_N) = €15,372,451.03 (приведенная стоимость при (t) = 9)

(N) = 9

(r) = 5% = 0.05

( begin{aligned}

PV &= FV_N times (1 + r)^{-N} \[1ex]

&= €15,372,451.03 times (1.05)^{-9} \[1ex]

&= €15,372,451.03 times (0.644609) = €9,909,219.00

end{aligned} )

Приведенная стоимость на текущую дату (при (t) = 0) пенсионного обязательства составляет €9,909,219.00.

Приведенный пример иллюстрирует три процедуры:

- определение текущей (PV) или будущей стоимости (FV) любой последовательности денежных потоков;

- признание эквивалентности текущей и будущей стоимости; а также

- отслеживание фактического календарного времени на временной шкале при вычислениях, связанных с временной стоимостью денег (TVM).

Как вычислять приведенную стоимость (PV) бесконечной серии равных денежных потоков — бессрочный аннуитет?

Рассмотрим случай обычного аннуитета, который длится бесконечно. Такой обычный аннуитет называется бессрочным аннуитетом или перпетуитетом или вечной рентой (англ. ‘perpetuity’ или ‘perpetual annuity’).

Чтобы получить формулу для текущей стоимости перпетуитета, мы можем модифицировать Формулу 10, чтобы учесть бесконечную последовательность денежных потоков:

( dstl PV = A sum _{t = 1} ^{infty} left[ 1 over (1 + r)^t right] ) (Формула 12)

Пока процентные ставки положительны, сумма факторов текущей стоимости позволяет получить формулу в следующем виде:

( dstl PV = A / r ) (Формула 13)

Чтобы понять смысл этого преобразования, обратите внимание на Формулу 11 приведенной стоимости обычного аннуитета.

Поскольку (N) (количество периодов в аннуитете) переходит в бесконечность, выражение ( 1 / (1 + r)^N ) приближается к 0, а Формула 11 упрощается до Формулы 13.

Эта формула потребуется, когда мы будем оценивать дивиденды по акциям, поскольку акции не имеют предопределенного срока действия.

Акция, выплачивающая постоянные дивиденды, аналогична бессрочному аннуитету.

При первом платеже через год от текущей даты, перпетуитет в размере $10 в год при 20%-ой норме прибыли имеет текущую стоимость в размере $10 / 0,2 = $50 долларов.

Формула 13 справедлива только для бессрочного аннуитета с равными платежами.

В примере выше первый платеж произошел при (t = 1); поэтому мы вычисляем текущую стоимость при (t = 0).

Некоторые финансовые активы также соответствуют концепции бессрочного аннуитета. Определенные государственные облигации и привилегированные акции являются типичными примерами финансовых активов, которые обеспечивают равные выплаты в течение неопределенного срока.

Пример расчета текущей стоимости (PV) перпетуитета.

Британское правительство когда-то выпускало форму ценных бумаг, называемых «консолями» (англ. ‘consol bond’). Это — бессрочные облигации (англ. ‘perpetual bond’), которые обеспечивают равные денежные выплаты в течение неограниченного срока.

Если бессрочная облигация приносит £100 в год в течение неограниченного срока, сколько бы она стоила сегодня, если норма прибыли составляет 5%?

Решение:

Чтобы ответить на этот вопрос, мы можем использовать Формулу 13 со следующими данными:

(A) = £100

(r) = 5% = 0.05

( PV = A/r = £100/0.05 = £2,000 )

Облигация будет стоить £2 000.

Приведенная стоимость на момент времени, отличный от текущей даты (t = 0).

На практике финансовым аналитикам часто приходится находить текущие значения стоимости, на различные моменты времени, отличные от (t = 0).

Если мы рассчитаем перпетуитет, начинающийся с платежа в размере $100 на 2-й год, то мы получим:

( PV_1 = $100 / 0,05 = $2,000 ) при 5%-й ставке

Кроме того, мы можем рассчитать PV на текущую дату как:

( PV_0 = $2,000 / 1.05 = $1,904.76 )

Рассмотрим аналогичную ситуацию, в которой денежные потоки в размере $6 в год начинаются в конце 4-го года и продолжаются в конце каждого года после этого с последним потоком денежных средств в конце 10-го года.

По состоянию на конец 3-го года мы сталкиваемся с типичным 7-летним обычным аннуитетом. Мы можем найти текущую стоимость аннуитета на конец 3-го года, а затем привести эту стоимость к текущей дате.

При процентной ставке 5% денежные потоки в размере $6 в год, начинающиеся в конце 4-го года, будут стоить $34,72 на конец 3-го года ((t) = 3) и $29,99 на текущую дату ((t) = 0).

Следующий пример иллюстрирует важную концепцию, согласно которой начинающийся в будущем аннуитет или перпетуитет может быть выражен в текущей стоимости за один период до первого платежа. Эта стоимость может быть приведена к текущей стоимости на сегодняшнюю дату.

Пример расчета приведенной стоимости (PV) бессрочного аннуитета (перпетуитета) с отсроченной первой выплатой.

Рассмотрим перпетуитет с равными платежами в £100 в год, с первой выплатой, начинающейся при (t = 5).

Какова будет его текущая (приведенная) стоимость на сегодняшнюю дату (при t = 0), при 5-процентной ставке дисконтирования?

Решение:

Во-первых, мы находим приведенную стоимость перпетуитета при (t = 4), а затем дисконтируем эту сумму к текущей дате (t = 0).

Напомним, что у перпетуитета и обычного аннуитета первый платеж осуществляется на конец первого периода, что объясняет индекс (t = 4) для нашего расчета приведенной стоимости).

1. Находим текущую стоимость перпетуитета при (t = 4):

(A) = £100

(r) = 5% = 0.05

( PV = A/r = £100/0.05 = £2,000 )

2. Находим текущую стоимость будущего значения при

(t = 4).

С точки зрения сегодняшней даты (t = 0) текущую стоимость в £2,000 можно считать будущей стоимостью.

Теперь нам нужно найти текущую стоимость £2,000 при

(t = 0):

(FV_N ) = £2,000 (текущая стоимость при (t = 4))

(r) = 5% = 0.05

(N) = 4

( begin{aligned}

PV &= FV_N (1 + r)^{-N} \[1ex]

&= £2,000 (1.05)^{-4} = £2,000 (0.822702) = £1,645.40

end{aligned} )

Приведенная стоимость перпетуитета на текущую дату составляет £1,645.40.

Как обсуждалось ранее, аннуитет представляет собой серию платежей с фиксированной (одинаковой) суммой в течение определенного количества периодов.

В ситуации с перпетуитетом число периодов бесконечно. В этом случае мы предоставляем бессрочное обязательство производить платежи, и эти платежи имеют одинаковую сумму. Тем не менее, первая (1) часть перпетуитета отсрочена и выплачивается при (t) = 5; после этого платежи продолжаются бесконечно.

Выплаты по второй (2) части перпетуитета компенсируют смещение 1-го платежа первой (1) части перпетуитета к (t) = 5.

Благодаря этому перпетуитет с отсроченной 1-й выплатой (до (t) = 5) обеспечивает выплаты при (t) = 1, 2, 3 и 4. Выплаты за эти 4 периода точно соответствуют определению обычного аннуитета с четырьмя платежами.

Таким образом, мы можем представить обычный аннуитет как разницу между двумя перпетуитетами с равными платежами, но с разными датами начала выплат.

Следующий пример иллюстрирует этот результат.

Пример расчета приведенной стоимости обычного аннуитета как разницы между текущей стоимостью (PV) и прогнозируемым (отсроченным) перпетуитетом.

С учетом 5%-ой ставки дисконтирования, найдите текущую (приведенную) стоимость 4-летнего обычного аннуитета в размере £100 в год, с выплатами начиная с 1-го года, в качестве разницы между следующими двумя перпетуитетами:

- Перпетуитет 1 на £100 в год, начиная с 1-го года

(первый платеж при (t) = 1). - Перпетуитет 2 на £100 в год, начиная с 5-го года

(первый платеж при (t) = 5).

Решение:

Если мы вычтем Перпетуитет 2 из Перпетуитета 1, мы получим обычный аннуитет в размере £100 за 4 года (платежи при (t) = 1, 2, 3, 4).

Вычитая текущую стоимость Перпетуитета 2 из Перпетуитета 1, мы придем к текущей (приведенной) стоимости четырехлетнего обычного аннуитета:

(PV_0) (Перпетуитет 1) = £100 / 0.05 = £2,000

(PV_4) (Перпетуитет 2) = £100 / 0.05 = £2,000

(PV_0) (Перпетуитет 2) = £2,000 / (1.05)4 = £1,645.40

(PV_0) (Аннуитет) =

= (PV_0) (Перпетуитет 1) — (PV_0) (Перпетуитет 2)

= £2,000 — £1,645.40 = £354.60

Текущая стоимость 4-летнего обычного аннуитета равна £2,000 — £1,645.40 = £354.60.

Как вычислять приведенную стоимость (PV) для серии неравных денежных потоков?

Когда мы имеем неравные денежные потоки, мы должны сначала найти приведенную стоимость (PV) каждого отдельного денежного потока, а затем суммировать соответствующие значения PV.

Для серии (последовательности) с большим количеством денежных потоков мы обычно используем электронную таблицу.

В таблице ниже приведена последовательность денежных потоков с

- временными периодами в 1-м столбце,

- денежными потоками во 2-м столбце и

- текущей стоимостью (PV) каждого денежного потока в 3-м столбце.

В итоговой строке таблице показана сумма приведенных значений для всей серии денежных потоков.

|

Период |

Денежный поток ($) |

PV при t=0 |

|

|---|---|---|---|

|

1 |

1,000 |

$1,000(1.05)-1 = |

$952.38 |

|

2 |

2,000 |

$2,000(1.05)-2 = |

$1,814.06 |

|

3 |

4,000 |

$4,000(1.05)-3 = |

$3,455.35 |

|

4 |

5,000 |

$5,000(1.05)-4 = |

$4,113.51 |

|

5 |

6,000 |

$6,000(1.05)-5 = |

$4,701.16 |

|

Сумма = |

$15,036.46 |

Мы могли бы рассчитать будущую стоимость (FV) серии этих денежных потоков, вычислив ее по отдельности для каждого потока с использованием формулы расчета будущей стоимости.

Однако мы уже знаем текущую стоимость этой серии, поэтому мы можем легко применить принцип временной эквивалентности для всей суммы денежных потоков сразу.

Будущая стоимость серии денежных потоков составляет $19,190.76 и эквивалентна единовременному денежному потоку размере $15,036.46, с приведением к периоду (t) = 5:

(PV) = $15,036.46

(N) = 5

(r) = 5% = 0.05

( begin{aligned}

FV_N &= PV (1 + r)^N \

&= $15,036.46 (1.05)^5 \

&= $15,036.46 (1.276282) = $19,190.76

end{aligned} )

- Для чего нужно уметь рассчитывать аннуитетный платеж

- Чем аннуитетный платеж отличается от других

- Формула расчета аннуитетных платежей по кредиту

- Другие способы рассчитать аннуитетный платеж

- Воспользоваться специальной функцией в ПО Excel

- Воспользоваться кредитным онлайн-калькулятором

Для чего нужно уметь рассчитывать аннуитетный платеж

Взять кредит в наше время – не проблема. Интернет пестрит банковскими предложениями на любой «вкус и цвет». Но как разобраться во всем этом многообразии и рассмотреть в мутной воде айсберг целиком, а не только его верхушку?

Сайты-агрегаторы кредитных предложений, как правило, предоставляют лишь общие условия:

- размер процентной ставки;

- срок займа;

- максимальную сумму;

- способ погашения – аннуитетный или дифференцированный.

Если последний пункт не указан, то будьте уверены, что речь идет об аннуитетном графике. Этот тип погашения наиболее распространен и предлагается по умолчанию.

Однако из этой информации не очевидно, насколько обременительным будет ежемесячный платеж. Еще сложнее понять, каков будет итоговый размер переплаты.

Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ.

Представим, что банк предлагает вам оформить потребительский кредит на сумму 50 000 рублей по ставке 18% годовых на 18 месяцев. Если посчитать способом, указанным выше, то получим ежемесячный платеж – 3527 рублей, а общую переплату – 13 500 рублей.

То есть за полтора года заемщик заплатит «сверху» 27% от суммы займа? Это очень много, и логика подсказывает, что в подсчете скрывается грубая ошибка.

Причина довольно очевидна. Расчет не учитывает, что с каждым месяцем долг уменьшается, а при погашении кредита процент всегда начисляется на остаток долга. Соответственно, с каждым разом размер переплаты будет уменьшаться.

Отсюда вывод – умение правильно рассчитать аннуитетный платеж позволит грамотно спланировать бюджет. А снизить нагрузку на него поможет правильный выбор кредитного предложения.

Для этого не нужно долго искать в интернете, просто ознакомьтесь с тарифами Совкомбанка. Среди них вы обязательно найдете подходящее предложение. Знали ли вы, к примеру, что владельцы универсальной Халвы могут вернуть на свой счет сумму переплаты?

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Чем аннуитетный платеж отличается от других

Главная особенность аннуитетного графика погашения – одинаковые платежи в течение всего срока кредита при неизменной процентной ставке. Но это не значит, что с каждой выплатой тело кредита сокращается на одну и ту же величину. Это характерно как раз для дифференцированной схемы.

При аннуитетном погашении кредита с каждой выплатой изменяется соотношение между суммой погашения долга и суммой начисленных процентов. Первый показатель постоянно растет, а второй сокращается.

Аннуитетные и дифференцированные платежи: в чем разница

Формула расчета аннуитетных платежей по кредиту

Любая программа и любой кредитный калькулятор опираются на одну и ту же формулу. Она довольно проста, хотя и сложнее, чем для дифференцированной схемы погашения кредита.

ЕП = С × ПС × (1 + ПС)ⁿ / ((1 + ПС)ⁿ – 1), где

ЕП – размер ежемесячного платежа,

С – сумма займа,

ПС – месячная ставка по займу в долях от единицы, которая вычисляется по формуле: годовая ставка / 12 мес. / 100%,

n – срок кредита (в месяцах).

Чтобы воспользоваться этой формулой, потребуется многофункциональный калькулятор с функцией возведения числа в степень. Если у вас такого нет, можно найти онлайн-версию.

Применим формулу расчета аннуитетных платежей к ранее описанной задаче.

ПС = 18% / 12 / 100% = 0,015

ЕП = 50 000 (руб.) × 0,015 × (1 + 0,015)18 / ((1 + 0,015)18 – 1) = 3191 руб.

Чтобы вычислить переплату, умножаем полученную сумму на число платежей (18) и вычитаем сумму займа. Она составит 7433 рубля.

Таким образом, реальная переплата составит 14,8% от суммы кредита.

Как посчитать переплату по кредиту

Другие способы рассчитать аннуитетный платеж

К счастью, можно обойтись и без «мозгового штурма».

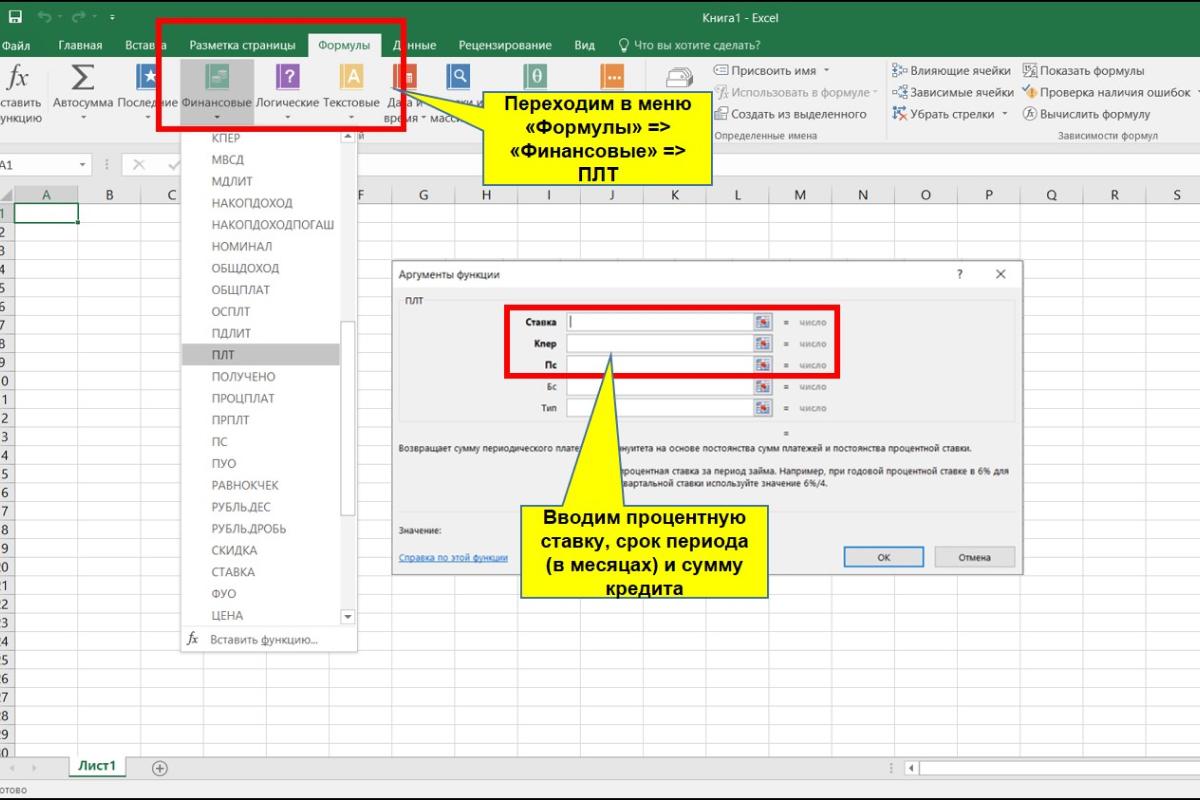

Воспользоваться специальной функцией в ПО Excel

Если у вас есть под рукой компьютер, но нет интернета, на помощь придет старая добрая электронная таблица.

Среди функционала программы есть специальный блок для расчета финансовых задач. Для этого нужно зайти во вкладку «Формулы» в верхней строке основного меню.

Нажмите кнопку «Финансовые», и перед вами откроется полный список всех релевантных функций. Найдите среди них формулу «ПЛТ». Она предназначена как раз для вычисления размера кредитного платежа.

Перед вами откроется небольшое меню, в котором имеется пять полей для ввода исходных данных. Два нижних нас не интересуют, их можно оставить пустыми.

В графе «Ставка» вводим месячную процентную ставку в долях от единицы (формула в предыдущей главе). В поле «Кпер» указываем срок займа в месяцах, в поле «Пс» – сумму кредита.

Важно: если вы введете годовую ПС и срок кредита в годах, то получите неверный ответ. Отталкиваться нужно от периодичности выплат по долгу. Практически всегда речь идет о ежемесячной периодичности.

Далее нажимаем «Ок» и получаем в выбранной ячейке искомое значение. Зная сумму ежемесячного платежа, несложно рассчитать размер переплаты.

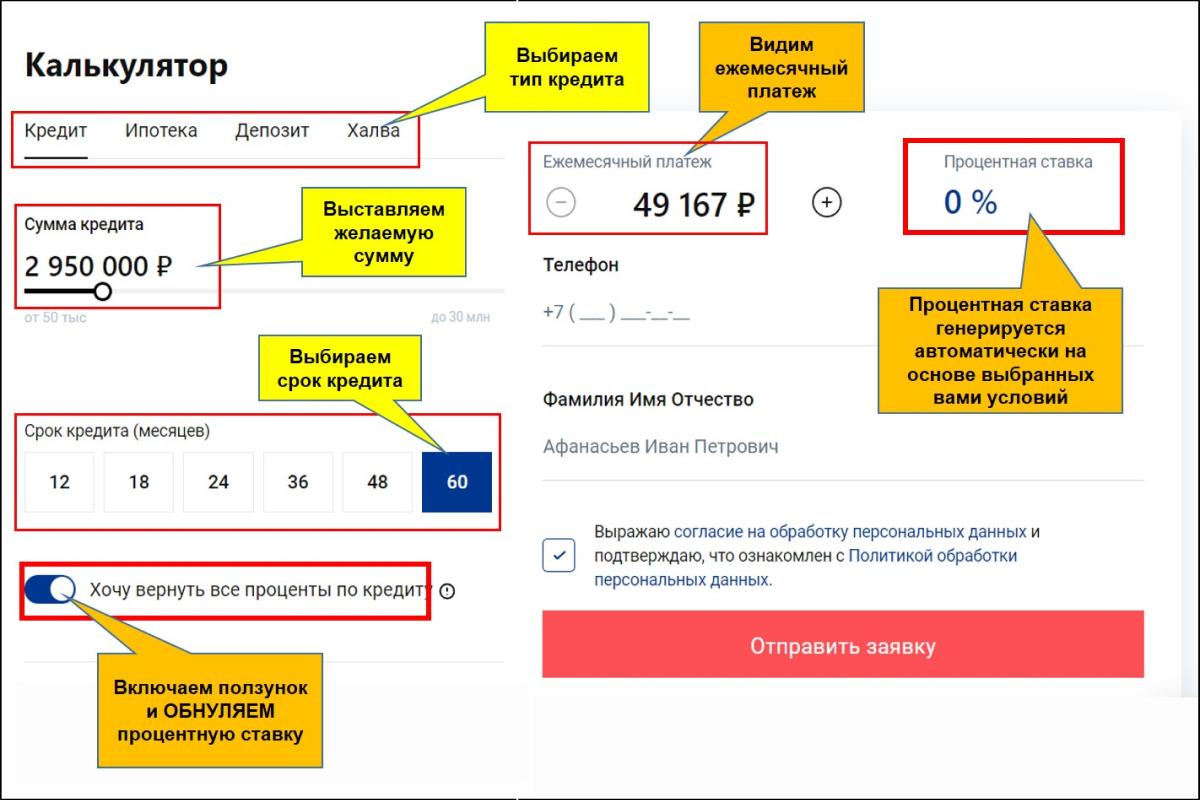

Воспользоваться кредитным онлайн-калькулятором

Самый простой способ, если под рукой есть интернет. В глобальной сети таких предложенией – огромное разнообразие.

Однако калькулятор калькулятору рознь. Не все они интуитивно понятны. Чтобы не тратить время, можно воспользоваться кредитным калькулятором Совкомбанка. Он один из самых простых в использовании.

Нужно лишь задать срок и желаемую сумму. Кредитный калькулятор автоматически сгенерирует годовую ставку и размер месячного платежа. Обратите внимание, что владельцы Халвы могут в один клик обнулить переплату по займу.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Таким образом, аннуитетный платеж – это не сложно. Его расчет займет не более 5 минут любым способом.

Эта короткая процедура может уберечь вас от навязанных и необоснованных расходов. Воспитывайте в себе финансовую дисциплину и получайте реальную выгоду от взаимодействия с кредитными организациями.

Калькулятор текущей стоимости аннуитета

О Калькулятор текущей стоимости аннуитета

Калькулятор приведенной стоимости аннуитета используется для расчета приведенной стоимости обычного аннуитета, который представляет собой текущую стоимость потока равных платежей, производимых через равные промежутки времени в течение определенного периода времени.

формула

Текущая стоимость формулы расчета аннуитета выглядит следующим образом:

![]()

в:

PVA = текущая стоимость ренты

C = эквивалентная сумма

r = процентная ставка за период

n = количество периодов

Отчет о приведенной стоимости аннуитета

Следующая таблица текущей стоимости аннуитетов (1 доллар за период (n), r% от n% периода) также поможет вам рассчитать текущую стоимость обычного аннуитета.

| Ожидать | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 0.9901 | 0.9804 | 0.9709 | 0.9615 | 0.9524 | 0.9434 | 0.9346 | 0.9259 | 0.9174 | 0.9091 |

| 2 | 1.9704 | 1.9416 | 1.9135 | 1.8861 | 1.8594 | 1.8334 | 1.8080 | 1.7833 | 1.7591 | 1.7355 |

| 3 | 2.9410 | 2.8839 | 2.8286 | 2.7751 | 2.7232 | 2.6730 | 2.6243 | 2.5771 | 2.5313 | 2.4869 |

| 4 | 3.9020 | 3.8077 | 3.7171 | 3.6299 | 3.5460 | 3.4651 | 3.3872 | 3.3121 | 3.2397 | 3.1699 |

| пять | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 | 4.2124 | 4.1002 | 3.9927 | 3.8897 | 3.7908 |

| 6 | 5.7955 | 5.6014 | 5.4172 | 5.2421 | 5.0757 | 4.9173 | 4.7665 | 4.6229 | 4.4859 | 4.3553 |

| 7 | 6.7282 | 6.4720 | 6.2303 | 6.0021 | 5.7864 | 5.5824 | 5.3893 | 5.2064 | 5.0330 | 4.8684 |

| 8 | 7.6517 | 7.3255 | 7.0197 | 6.7327 | 6.4632 | 6.2098 | 5.9713 | 5.7466 | 5.5348 | 5.3349 |

| 9 | 8.5660 | 8.1622 | 7.7861 | 7.4353 | 7.1078 | 6.8017 | 6.5152 | 6.2469 | 5.9952 | 5.7590 |

| 10 | 9.4713 | 8.9826 | 8.5302 | 8.1109 | 7.7217 | 7.3601 | 7.0236 | 6.7101 | 6.4177 | 6.1446 |

| 11 | 10.3676 | 9.7868 | 9.2526 | 8.7605 | 8.3064 | 7.8869 | 7.4987 | 7.1390 | 6.8052 | 6.4951 |

| 12 | 11.2551 | 10.5753 | 9.9540 | 9.3851 | 8.8633 | 8.3838 | 7.9427 | 7.5361 | 7.1607 | 6.8137 |

| 13 | 12.1337 | 11.3484 | 10.6350 | 9.9856 | 9.3936 | 8.8527 | 8.3577 | 7.9038 | 7.4869 | 7.1034 |

| 14 | 13.0037 | 12.1062 | 11.2961 | 10.5631 | 9.8986 | 9.2950 | 8.7455 | 8.2442 | 7.7862 | 7.3667 |

| 15 | 13.8651 | 12.8493 | 11.9379 | 11.1184 | 10.3797 | 9.7122 | 9.1079 | 8.5595 | 8.0607 | 7.6061 |

| 16 | 14.7179 | 13.5777 | 12.5611 | 11.6523 | 10.8378 | 10.1059 | 9.4466 | 8.8514 | 8.3126 | 7.8237 |

| 17 | 15.5623 | 14.2919 | 13.1661 | 12.1657 | 11.2741 | 10.4773 | 9.7632 | 9.1216 | 8.5436 | 8.0216 |

| 18 | 16.3983 | 14.9920 | 13.7535 | 12.6593 | 11.6896 | 10.8276 | 10.0591 | 9.3719 | 8.7556 | 8.2014 |

| 19 | 17.2260 | 15.6785 | 14.3238 | 13.1339 | 12.0853 | 11.1581 | 10.3356 | 9.6036 | 8.9501 | 8.3649 |

| 20 | 18.0456 | 16.3514 | 14.8775 | 13.5903 | 12.4622 | 11.4699 | 10.5940 | 9.8181 | 9.1285 | 8.5136 |

| 21 | 18.8570 | 17.0112 | 15.4150 | 14.0292 | 12.8212 | 11.7641 | 10.8355 | 10.0168 | 9.2922 | 8.6487 |

| 22 | 19.6604 | 17.6580 | 15.9369 | 14.4511 | 13.1630 | 12.0416 | 11.0612 | 10.2007 | 9.4424 | 8.7715 |

| 23 | 20.4558 | 18.2922 | 16.4436 | 14.8568 | 13.4886 | 12.3034 | 11.2722 | 10.3711 | 9.5802 | 8.8832 |

| 24 | 21.2434 | 18.9139 | 16.9355 | 15.2470 | 13.7986 | 12.5504 | 11.4693 | 10.5288 | 9.7066 | 8.9847 |

| 25 | 22.0232 | 19.5235 | 17.4131 | 15.6221 | 14.0939 | 12.7834 | 11.6536 | 10.6748 | 9.8226 | 9.0770 |

| 26 | 22.7952 | 20.1210 | 17.8768 | 15.9828 | 14.3752 | 13.0032 | 11.8258 | 10.8100 | 9.9290 | 9.1609 |

| 27 | 23.5596 | 20.7069 | 18.3270 | 16.3296 | 14.6430 | 13.2105 | 11.9867 | 10.9352 | 10.0266 | 9.2372 |

| 28 | 24.3164 | 21.2813 | 18.7641 | 16.6631 | 14.8981 | 13.4062 | 12.1371 | 11.0511 | 10.1161 | 9.3066 |

| 29 | 25.0658 | 21.8444 | 19.1885 | 16.9837 | 15.1411 | 13.5907 | 12.2777 | 11.1584 | 10.1983 | 9.3696 |

| тридцать | 25.8077 | 22.3965 | 19.6004 | 17.2920 | 15.3725 | 13.7648 | 12.4090 | 11.2578 | 10.2737 | 9.4269 |

| 31 | 26.5423 | 22.9377 | 20.0004 | 17.5885 | 15.5928 | 13.9291 | 12.5318 | 11.3498 | 10.3428 | 9.4790 |

| 32 | 27.2696 | 23.4683 | 20.3888 | 17.8736 | 15.8027 | 14.0840 | 12.6466 | 11.4350 | 10.4062 | 9.5264 |

| 33 | 27.9897 | 23.9886 | 20.7658 | 18.1476 | 16.0025 | 14.2302 | 12.7538 | 11.5139 | 10.4644 | 9.5694 |

| 34 | 28.7027 | 24.4986 | 21.1318 | 18.4112 | 16.1929 | 14.3681 | 12.8540 | 11.5869 | 10.5178 | 9.6086 |

| 35 | 29.4086 | 24.9986 | 21.4872 | 18.6646 | 16.3742 | 14.4982 | 12.9477 | 11.6546 | 10.5668 | 9.6442 |

| 36 | 30.1075 | 25.4888 | 21.8323 | 18.9083 | 16.5469 | 14.6210 | 13.0352 | 11.7172 | 10.6118 | 9.6765 |

| 37 | 30.7995 | 25.9695 | 22.1672 | 19.1426 | 16.7113 | 14.7368 | 13.1170 | 11.7752 | 10.6530 | 9.7059 |

| 38 | 31.4847 | 26.4406 | 22.4925 | 19.3679 | 16.8679 | 14.8460 | 13.1935 | 11.8289 | 10.6908 | 9.7327 |

| 39 | 32.1630 | 26.9026 | 22.8082 | 19.5845 | 17.0170 | 14.9491 | 13.2649 | 11.8786 | 10.7255 | 9.7570 |

| 40 | 32.8347 | 27.3555 | 23.1148 | 19.7928 | 17.1591 | 15.0463 | 13.3317 | 11.9246 | 10.7574 | 9.7791 |

| 41 | 33.4997 | 27.7995 | 23.4124 | 19.9931 | 17.2944 | 15.1380 | 13.3941 | 11.9672 | 10.7866 | 9.7991 |

| 42 | 34.1581 | 28.2348 | 23.7014 | 20.1856 | 17.4232 | 15.2245 | 13.4524 | 12.0067 | 10.8134 | 9.8174 |

| 43 | 34.8100 | 28.6616 | 23.9819 | 20.3708 | 17.5459 | 15.3062 | 13.5070 | 12.0432 | 10.8380 | 9.8340 |

| 44 | 35.4555 | 29.0800 | 24.2543 | 20.5488 | 17.6628 | 15.3832 | 13.5579 | 12.0771 | 10.8605 | 9.8491 |

| 45 | 36.0945 | 29.4902 | 24.5187 | 20.7200 | 17.7741 | 15.4558 | 13.6055 | 12.1084 | 10.8812 | 9.8628 |

| 46 | 36.7272 | 29.8923 | 24.7754 | 20.8847 | 17.8801 | 15.5244 | 13.6500 | 12.1374 | 10.9002 | 9.8753 |

| 47 | 37.3537 | 30.2866 | 25.0247 | 21.0429 | 17.9810 | 15.5890 | 13.6916 | 12.1643 | 10.9176 | 9.8866 |

| 48 | 37.9740 | 30.6731 | 25.2667 | 21.1951 | 18.0772 | 15.6500 | 13.7305 | 12.1891 | 10.9336 | 9.8969 |

| 49 | 38.5881 | 31.0521 | 25.5017 | 21.3415 | 18.1687 | 15.7076 | 13.7668 | 12.2122 | 10.9482 | 9.9063 |

| 50 | 39.1961 | 31.4236 | 25.7298 | 21.4822 | 18.2559 | 15.7619 | 13.8007 | 12.2335 | 10.9617 | 9.9148 |

| Ожидать | 11% | 12% | 13% | 14% | 15% | 16% | 17% | 18% | 19% | 20% |

| 1 | 0.9009 | 0.8929 | 0.8850 | 0.8772 | 0.8696 | 0.8621 | 0.8547 | 0.8475 | 0.8403 | 0.8333 |

| 2 | 1.7125 | 1.6901 | 1.6681 | 1.6467 | 1.6257 | 1.6052 | 1.5852 | 1.5656 | 1.5465 | 1.5278 |

| 3 | 2.4437 | 2.4018 | 2.3612 | 2.3216 | 2.2832 | 2.2459 | 2.2096 | 2.1743 | 2.1399 | 2.1065 |

| 4 | 3.1024 | 3.0373 | 2.9745 | 2.9137 | 2.8550 | 2.7982 | 2.7432 | 2.6901 | 2.6386 | 2.5887 |

| пять | 3.6959 | 3.6048 | 3.5172 | 3.4331 | 3.3522 | 3.2743 | 3.1993 | 3.1272 | 3.0576 | 2.9906 |

| 6 | 4.2305 | 4.1114 | 3.9975 | 3.8887 | 3.7845 | 3.6847 | 3.5892 | 3.4976 | 3.4098 | 3.3255 |

| 7 | 4.7122 | 4.5638 | 4.4226 | 4.2883 | 4.1604 | 4.0386 | 3.9224 | 3.8115 | 3.7057 | 3.6046 |

| 8 | 5.1461 | 4.9676 | 4.7988 | 4.6389 | 4.4873 | 4.3436 | 4.2072 | 4.0776 | 3.9544 | 3.8372 |

| 9 | 5.5370 | 5.3282 | 5.1317 | 4.9464 | 4.7716 | 4.6065 | 4.4506 | 4.3030 | 4.1633 | 4.0310 |

| 10 | 5.8892 | 5.6502 | 5.4262 | 5.2161 | 5.0188 | 4.8332 | 4.6586 | 4.4941 | 4.3389 | 4.1925 |

| 11 | 6.2065 | 5.9377 | 5.6869 | 5.4527 | 5.2337 | 5.0286 | 4.8364 | 4.6560 | 4.4865 | 4.3271 |

| 12 | 6.4924 | 6.1944 | 5.9176 | 5.6603 | 5.4206 | 5.1971 | 4.9884 | 4.7932 | 4.6105 | 4.4392 |

| 13 | 6.7499 | 6.4235 | 6.1218 | 5.8424 | 5.5831 | 5.3423 | 5.1183 | 4.9095 | 4.7147 | 4.5327 |

| 14 | 6.9819 | 6.6282 | 6.3025 | 6.0021 | 5.7245 | 5.4675 | 5.2293 | 5.0081 | 4.8023 | 4.6106 |

| 15 | 7.1909 | 6.8109 | 6.4624 | 6.1422 | 5.8474 | 5.5755 | 5.3242 | 5.0916 | 4.8759 | 4.6755 |

| 16 | 7.3792 | 6.9740 | 6.6039 | 6.2651 | 5.9542 | 5.6685 | 5.4053 | 5.1624 | 4.9377 | 4.7296 |

| 17 | 7.5488 | 7.1196 | 6.7291 | 6.3729 | 6.0472 | 5.7487 | 5.4746 | 5.2223 | 4.9897 | 4.7746 |

| 18 | 7.7016 | 7.2497 | 6.8399 | 6.4674 | 6.1280 | 5.8178 | 5.5339 | 5.2732 | 5.0333 | 4.8122 |

| 19 | 7.8393 | 7.3658 | 6.9380 | 6.5504 | 6.1982 | 5.8775 | 5.5845 | 5.3162 | 5.0700 | 4.8435 |

| 20 | 7.9633 | 7.4694 | 7.0248 | 6.6231 | 6.2593 | 5.9288 | 5.6278 | 5.3527 | 5.1009 | 4.8696 |

| 21 | 8.0751 | 7.5620 | 7.1016 | 6.6870 | 6.3125 | 5.9731 | 5.6648 | 5.3837 | 5.1268 | 4.8913 |

| 22 | 8.1757 | 7.6446 | 7.1695 | 6.7429 | 6.3587 | 6.0113 | 5.6964 | 5.4099 | 5.1486 | 4.9094 |

| 23 | 8.2664 | 7.7184 | 7.2297 | 6.7921 | 6.3988 | 6.0442 | 5.7234 | 5.4321 | 5.1668 | 4.9245 |

| 24 | 8.3481 | 7.7843 | 7.2829 | 6.8351 | 6.4338 | 6.0726 | 5.7465 | 5.4509 | 5.1822 | 4.9371 |

| 25 | 8.4217 | 7.8431 | 7.3300 | 6.8729 | 6.4641 | 6.0971 | 5.7662 | 5.4669 | 5.1951 | 4.9476 |

| 26 | 8.4881 | 7.8957 | 7.3717 | 6.9061 | 6.4906 | 6.1182 | 5.7831 | 5.4804 | 5.2060 | 4.9563 |

| 27 | 8.5478 | 7.9426 | 7.4086 | 6.9352 | 6.5135 | 6.1364 | 5.7975 | 5.4919 | 5.2151 | 4.9636 |

| 28 | 8.6016 | 7.9844 | 7.4412 | 6.9607 | 6.5335 | 6.1520 | 5.8099 | 5.5016 | 5.2228 | 4.9697 |

| 29 | 8.6501 | 8.0218 | 7.4701 | 6.9830 | 6.5509 | 6.1656 | 5.8204 | 5.5098 | 5.2292 | 4.9747 |

| тридцать | 8.6938 | 8.0552 | 7.4957 | 7.0027 | 6.5660 | 6.1772 | 5.8294 | 5.5168 | 5.2347 | 4.9789 |

| 31 | 8.7331 | 8.0850 | 7.5183 | 7.0199 | 6.5791 | 6.1872 | 5.8371 | 5.5227 | 5.2392 | 4.9824 |

| 32 | 8.7686 | 8.1116 | 7.5383 | 7.0350 | 6.5905 | 6.1959 | 5.8437 | 5.5277 | 5.2430 | 4.9854 |

| 33 | 8.8005 | 8.1354 | 7.5560 | 7.0482 | 6.6005 | 6.2034 | 5.8493 | 5.5320 | 5.2462 | 4.9878 |

| 34 | 8.8293 | 8.1566 | 7.5717 | 7.0599 | 6.6091 | 6.2098 | 5.8541 | 5.5356 | 5.2489 | 4.9898 |

| 35 | 8.8552 | 8.1755 | 7.5856 | 7.0700 | 6.6166 | 6.2153 | 5.8582 | 5.5386 | 5.2512 | 4.9915 |

| 36 | 8.8786 | 8.1924 | 7.5979 | 7.0790 | 6.6231 | 6.2201 | 5.8617 | 5.5412 | 5.2531 | 4.9929 |

| 37 | 8.8996 | 8.2075 | 7.6087 | 7.0868 | 6.6288 | 6.2242 | 5.8647 | 5.5434 | 5.2547 | 4.9941 |

| 38 | 8.9186 | 8.2210 | 7.6183 | 7.0937 | 6.6338 | 6.2278 | 5.8673 | 5.5452 | 5.2561 | 4.9951 |

| 39 | 8.9357 | 8.2330 | 7.6268 | 7.0997 | 6.6380 | 6.2309 | 5.8695 | 5.5468 | 5.2572 | 4.9959 |

| 40 | 8.9511 | 8.2438 | 7.6344 | 7.1050 | 6.6418 | 6.2335 | 5.8713 | 5.5482 | 5.2582 | 4.9966 |

| 41 | 8.9649 | за 825,34 | 7.6410 | 7.1097 | 6.6450 | 6.2358 | 5.8729 | 5.5493 | 5.2590 | 4.9972 |

| 42 | 8.9774 | 8.2619 | 7.6469 | 7.1138 | 6.6478 | 6.2377 | 5.8743 | 5.5502 | 5.2596 | 4.9976 |

| 43 | 8.9886 | 8.2696 | 7.6522 | 7.1173 | 6.6503 | 6.2394 | 5.8755 | 5.5510 | 5.2602 | 4.9980 |

| 44 | 8.9988 | 8.2764 | 7.6568 | 7.1205 | 6.6524 | 6.2409 | 5.8765 | 5.5517 | 5.2607 | 4.9984 |

| 45 | 9.0079 | 8.2825 | 7.6609 | 7.1232 | 6.6543 | 6.2421 | 5.8773 | 5.5523 | 5.2611 | 4.9986 |

| 46 | 9.0161 | 8.2880 | 7.6645 | 7.1256 | 6.6559 | 6.2432 | 5.8781 | 5.5528 | 5.2614 | 4.9989 |

| 47 | 9.0235 | 8.2928 | 7.6677 | 7.1277 | 6.6573 | 6.2442 | 5.8787 | 5.5532 | 5.2617 | 4.9991 |

| 48 | 9.0302 | 8.2972 | 7.6705 | 7.1296 | 6.6585 | 6.2450 | 5.8792 | 5.5536 | 5.2619 | 4.9992 |

| 49 | 9.0362 | 8.3010 | 7.6730 | 7.1312 | 6.6596 | 6.2457 | 5.8797 | 5.5539 | 5.2621 | 4.9993 |

| 50 | 9.0417 | 8.3045 | 7.6752 | 7.1327 | 6.6605 | 6.2463 | 5.8801 | 5.5541 | 5.2623 | 4.9995 |

| Ожидать | 21% | 22% | 23% | 24% | 25% | 26% | 27% | 28% | 29% | 30% |

| 1 | 0.8264 | 0.8197 | 0.8130 | 0.8065 | 0.8000 | 0.7937 | 0.7874 | 0.7812 | 0.7752 | 0.7692 |

| 2 | 1.5095 | 1.4915 | 1.4740 | 1.4568 | 1.4400 | 1.4235 | 1.4074 | 1.3916 | 1.3761 | 1.3609 |

| 3 | 2.0739 | 2.0422 | 2.0114 | 1.9813 | 1.9520 | 1.9234 | 1.8956 | 1.8684 | 1.8420 | 1.8161 |

| 4 | 2.5404 | 2.4936 | 2.4483 | 2.4043 | 2.3616 | 2.3202 | 2.2800 | 2.2410 | 2.2031 | 2.1662 |

| пять | 2.9260 | 2.8636 | 2.8035 | 2.7454 | 2.6893 | 2.6351 | 2.5827 | 2.5320 | 2.4830 | 2.4356 |

| 6 | 3.2446 | 3.1669 | 3.0923 | 3.0205 | 2.9514 | 2.8850 | 2.8210 | 2.7594 | 2.7000 | 2.6427 |

| 7 | 3.5079 | 3.4155 | 3.3270 | 3.2423 | 3.1611 | 3.0833 | 3.0087 | 2.9370 | 2.8682 | 2.8021 |

| 8 | 3.7256 | 3.6193 | 3.5179 | 3.4212 | 3.3289 | 3.2407 | 3.1564 | 3.0758 | 2.9986 | 2.9247 |

| 9 | 3.9054 | 3.7863 | 3.6731 | 3.5655 | 3.4631 | 3.3657 | 3.2728 | 3.1842 | 3.0997 | 3.0190 |

| 10 | 4.0541 | 3.9232 | 3.7993 | 3.6819 | 3.5705 | 3.4648 | 3.3644 | 3.2689 | 3.1781 | 3.0915 |

| 11 | 4.1769 | 4.0354 | 3.9018 | 3.7757 | 3.6564 | 3.5435 | 3.4365 | 3.3351 | 3.2388 | 3.1473 |

| 12 | 4.2784 | 4.1274 | 3.9852 | 3.8514 | 3.7251 | 3.6059 | 3.4933 | 3.3868 | 3.2859 | 3.1903 |

| 13 | 4.3624 | 4.2028 | 4.0530 | 3.9124 | 3.7801 | 3.6555 | 3.5381 | 3.4272 | 3.3224 | 3.2233 |

| 14 | 4.4317 | 4.2646 | 4.1082 | 3.9616 | 3.8241 | 3.6949 | 3.5733 | 3.4587 | 3.3507 | 3.2487 |

| 15 | 4.4890 | 4.3152 | 4.1530 | 4.0013 | 3.8593 | 3.7261 | 3.6010 | 3.4834 | 3.3726 | 3.2682 |

| 16 | 4.5364 | 4.3567 | 4.1894 | 4.0333 | 3.8874 | 3.7509 | 3.6228 | 3.5026 | 3.3896 | 3.2832 |

| 17 | 4.5755 | 4.3908 | 4.2190 | 4.0591 | 3.9099 | 3.7705 | 3.6400 | 3.5177 | 3.4028 | 3.2948 |

| 18 | 4.6079 | 4.4187 | 4.2431 | 4.0799 | 3.9279 | 3.7861 | 3.6536 | 3.5294 | 3.4130 | 3.3037 |

| 19 | 4.6346 | 4.4415 | 4.2627 | 4.0967 | 3.9424 | 3.7985 | 3.6642 | 3.5386 | 3.4210 | 3.3105 |

| 20 | 4.6567 | 4.4603 | 4.2786 | 4.1103 | 3.9539 | 3.8083 | 3.6726 | 3.5458 | 3.4271 | 3.3158 |

| 21 | 4.6750 | 4.4756 | 4.2916 | 4.1212 | 3.9631 | 3.8161 | 3.6792 | 3.5514 | 3.4319 | 3.3198 |

| 22 | 4.6900 | 4.4882 | 4.3021 | 4.1300 | 3.9705 | 3.8223 | 3.6844 | 3.5558 | 3.4356 | 3.3230 |

| 23 | 4.7025 | 4.4985 | 4.3106 | 4.1371 | 3.9764 | 3.8273 | 3.6885 | 3.5592 | 3.4384 | 3.3254 |

| 24 | 4.7128 | 4.5070 | 4.3176 | 4.1428 | 3.9811 | 3.8312 | 3.6918 | 3.5619 | 3.4406 | 3.3272 |

| 25 | 4.7213 | 4.5139 | 4.3232 | 4.1474 | 3.9849 | 3.8342 | 3.6943 | 3.5640 | 3.4423 | 3.3286 |

| 26 | 4.7284 | 4.5196 | 4.3278 | 4.1511 | 3.9879 | 3.8367 | 3.6963 | 3.5656 | 3.4437 | 3.3297 |

| 27 | 4.7342 | 4.5243 | 4.3316 | 4.1542 | 3.9903 | 3.8387 | 3.6979 | 3.5669 | 3.4447 | 3.3305 |

| 28 | 4.7390 | 4.5281 | 4.3346 | 4.1566 | 3.9923 | 3.8402 | 3.6991 | 3.5679 | 3.4455 | 3.3312 |

| 29 | 4.7430 | 4.5312 | 4.3371 | 4.1585 | 3.9938 | 3.8414 | 3.7001 | 3.5687 | 3.4461 | 3.3317 |

| тридцать | 4.7463 | 4.5338 | 4.3391 | 4.1601 | 3.9950 | 3.8424 | 3.7009 | 3.5693 | 3.4466 | 3.3321 |

| 31 | 4.7490 | 4.5359 | 4.3407 | 4.1614 | 3.9960 | 3.8432 | 3.7015 | 3.5697 | 3.4470 | 3.3324 |

| 32 | 4.7512 | 4.5376 | 4.3421 | 4.1624 | 3.9968 | 3.8438 | 3.7019 | 3.5701 | 3.4473 | 3.3326 |

| 33 | 4.7531 | 4.5390 | 4.3431 | 4.1632 | 3.9975 | 3.8443 | 3.7023 | 3.5704 | 3.4475 | 3.3328 |

| 34 | 4.7546 | 4.5402 | 4.3440 | 4.1639 | 3.9980 | 3.8447 | 3.7026 | 3.5706 | 3.4477 | 3.3329 |

| 35 | 4.7559 | 4.5411 | 4.3447 | 4.1644 | 3.9984 | 3.8450 | 3.7028 | 3.5708 | 3.4478 | 3.3330 |

| 36 | 4.7569 | 4.5419 | 4.3453 | 4.1649 | 3.9987 | 3.8452 | 3.7030 | 3.5709 | 3.4479 | 3.3331 |

| 37 | 4.7578 | 4.5426 | 4.3458 | 4.1652 | 3.9990 | 3.8454 | 3.7032 | 3.5710 | 3.4480 | 3.3331 |

| 38 | 4.7585 | 4.5431 | 4.3462 | 4.1655 | 3.9992 | 3.8456 | 3.7033 | 3.5711 | 3.4481 | 3.3332 |

| 39 | 4.7591 | 4.5435 | 4.3465 | 4.1657 | 3.9993 | 3.8457 | 3.7034 | 3.5712 | 3.4481 | 3.3332 |

| 40 | 4.7596 | 4.5439 | 4.3467 | 4.1659 | 3.9995 | 3.8458 | 3.7034 | 3.5712 | 3.4481 | 3.3332 |

| 41 | 4.7600 | 4.5441 | 4.3469 | 4.1661 | 3.9996 | 3.8459 | 3.7035 | 3.5713 | 3.4482 | 3.3333 |

| 42 | 4.7603 | 4.5444 | 4.3471 | 4.1662 | 3.9997 | 3.8459 | 3.7035 | 3.5713 | 3.4482 | 3.3333 |

| 43 | 4.7606 | 4.5446 | 4.3472 | 4.1663 | 3.9997 | 3.8460 | 3.7036 | 3.5713 | 3.4482 | 3.3333 |

| 44 | 4.7608 | 4.5447 | 4.3473 | 4.1663 | 3.9998 | 3.8460 | 3.7036 | 3.5714 | 3.4482 | 3.3333 |

| 45 | 4.7610 | 4.5449 | 4.3474 | 4.1664 | 3.9998 | 3.8460 | 3.7036 | 3.5714 | 3.4482 | 3.3333 |

| 46 | 4.7612 | 4.5450 | 4.3475 | 4.1665 | 3.9999 | 3.8461 | 3.7036 | 3.5714 | 3.4482 | 3.3333 |

| 47 | 4.7613 | 4.5451 | 4.3476 | 4.1665 | 3.9999 | 3.8461 | 3.7037 | 3.5714 | 3.4483 | 3.3333 |

| 48 | 4.7614 | 4.5451 | 4.3476 | 4.1665 | 3.9999 | 3.8461 | 3.7037 | 3.5714 | 3.4483 | 3.3333 |

| 49 | 4.7615 | 4.5452 | 4.3477 | 4.1666 | 3.9999 | 3.8461 | 3.7037 | 3.5714 | 3.4483 | 3.3333 |

| 50 | 4.7616 | 4.5452 | 4.3477 | 4.1666 | 3.9999 | 3.8461 | 3.7037 | 3.5714 | 3.4483 | 3.3333 |

Другие сопутствующие инструменты:

-

Калькулятор текущей стоимости предоплаченного аннуитета

-

Калькулятор приведенной стоимости ренты роста

-

калькулятор текущей стоимости

-

Калькулятор стоимости будущей ренты

-

Калькулятор будущей стоимости предоплаченного аннуитета

-

Калькулятор текущей стоимости единовременной суммы

-

Калькулятор будущей стоимости ренты роста

Общие инструменты

-

Калькулятор среднего балла (GPA)

-

дробь в десятичный калькулятор

-

футы дюймы в сантиметры

-

калькулятор ИМТ

-

инструмент подсчета слов

-

счетчик символов

-

калькулятор времени удвоения

-

конвертер фунтов в кг

-

калькулятор десятичной дроби

-

калькулятор сложных процентов

-

калькулятор даты

-

калькулятор площади параллелограмма

-

Калькулятор комплексных чисел

-

конвертер футов в метры

-

калькулятор натуральных логарифмов

-

Калькулятор Гугл Адсенс

-

калькулятор скидок

-

Калькулятор коэффициента вариации

-

процентный калькулятор

-

Конвертер градусов в радианы

-

двоичный калькулятор

-

Калькулятор числа судьбы

-

Калькулятор площади поверхности цилиндра (Высокая точность)

-

Калькулятор площади равностороннего треугольника

-

калькулятор возраста

-

Калькулятор объема пирамиды (Высокая точность)

-

Калькулятор рентабельности инвестиций

-

калькулятор дисперсии (Высокая точность)

-

Акры в Квадратные ярды Конвертер

-

Калькулятор гамма-функции