На чтение 8 мин Просмотров 241к.

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Содержание

- Краткая информация о бухгалтерском балансе

- Горизонтальный анализ баланса. Пример с выводами

- Вертикальный анализ баланса (структурный). Примеры с выводами

- Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс — ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) — все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) — сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу — если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить — платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами — “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

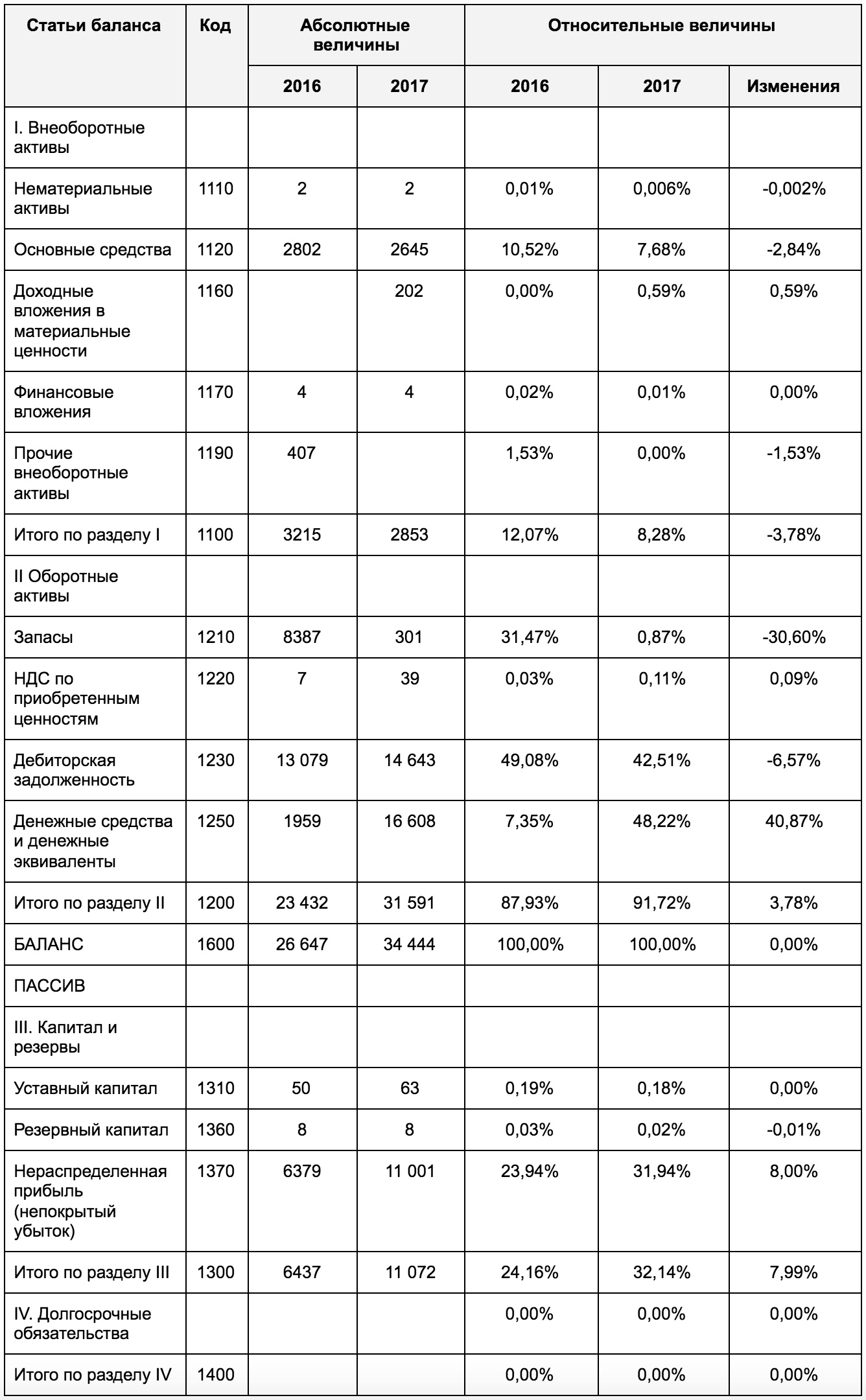

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами — это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

Что показывают горизонтальный и вертикальный анализ?

Вертикальный анализ бухгалтерского баланса основан на расчете долей отдельных статей баланса по отношению к величине его активов (пассивов) путем деления статей актива или пассива на величину баланса. Он позволяет выявить удельный вес каждой статьи и сделать анализ устойчивости финансового состояния предприятия на момент составления отчетности, а также оценить его динамику. Вертикальный анализ показывает структуру средств предприятия и их источники.

Горизонтальный анализ бухгалтерского баланса построен на постатейном сравнении показателей баланса через определенные равные промежутки времени. Существует несколько видов горизонтального анализа. Наиболее распространены методы, построенные на расчетах:

- абсолютных отклонений:

СБ= СБ1 − СБ2;

- относительных отклонений (прироста):

СБ% = (СБ1 − СБ2) / СБ2 × 100;

- темпов роста:

СБтр% = СБ1 / СБ2 × 100,

где СБ1 и СБ2 — показатели статей баланса, зафиксированные на конечный и начальный момент времени.

Совокупность горизонтального и вертикального анализа позволяет понять динамику развития и темпы роста предприятия.

Горизонтальный и вертикальный анализ на примере предприятия

Рассмотрим, как делается горизонтальный и вертикальный анализ бухгалтерского баланса на примере предприятия ООО «Мирный».

Пример

Данные бухгалтерского баланса ООО «Мирный» за последние 3 отчетных года:

Проанализируем структуру показателей в динамике с помощью вертикального анализа бухбаланса.

Данные горизонтального анализа:

Основные процедуры анализа баланса

Все процедуры анализа бухгалтерского баланса организации основаны на данных ее публичной финансовой отчетности за один или несколько периодов. В процессе проведения анализа выявляются сильные и слабые тренды развития предприятия, даются рекомендации по улучшению ее финансового состояния.

Анализ бухгалтерского баланса предприятия включает несколько этапов.

Проведение комплексного анализа структуры бухгалтерского баланса важно именно потому, что отдельно взятые аналитические методы не всегда позволяют точно выявить сложившуюся динамику.

Например, последовательное увеличение валюты баланса может говорить и о повышении деловой активности компании, и о неоправданном росте дебиторской и кредиторской задолженностей или о затоваривании складов.

Что показывает структура бухгалтерского баланса?

Структура баланса показывает, какие именно активы и пассивы вносят в него основной вклад, насколько динамично развивается компания, устойчиво ли ее положение, насколько обеспечены активами ее долговые обязательства и своевременно ли будут погашаться.

Наиболее часто для анализа структуры бухгалтерского баланса используют «золотое правило экономики».

Рост чистой прибыли ≥ Рост собственного капитала ≥ Рост величины активов ≥ 1

Другой показатель, на который обращают внимание при анализе качества баланса предприятия, — это его итог. Рост этого показателя от периода к периоду, как правило, говорит о том, что предприятие успешно развивается. Им привлекаются дополнительные денежные средства, увеличиваются запасы, происходит модернизация основных производственных мощностей.

Б1 > Б2 > Б3,

где Б — валюта баланса.

Еще один важный показатель — темп роста оборотных и внеоборотных активов, а также краткосрочных обязательств. Как правило, превышение темпов роста оборотных активов над внеоборотными говорит о мобильности структуры предприятия и его ликвидности.

В то же время рост внеоборотных активов говорит о том, что предприятие вкладывает много средств в перевооружение.

Также делается анализ роста источников долговременного финансирования предприятия и темпов роста его внеоборотных активов. Превышение темпа роста источников финансирования говорит о том, что у предприятия есть задел для развития.

Кроме того, определяется процент собственного капитала, темпа роста кредиторской и дебиторской задолженностей, отсутствие или наличие непокрытых убытков.

Основные методики анализа бухгалтерского баланса

Сегодня используется немало различных методик анализа бухгалтерского баланса, основанных на сравнении статей баланса и расчетных коэффициентов.

Кроме горизонтального и вертикального часто используются трендовый и сравнительный методы анализа.

Трендовый анализ построен на сравнении одного и того же показателя бухгалтерского баланса через определенные промежутки времени. Потому его часто связывают с горизонтальным. Считается, что для того, чтобы провести качественный анализ, необходимо обладать данными как минимум за 5 лет.

Трендовый анализ используется для прогнозирования развития предприятия. Его применение основано на предположении, что внешние условия, в которых работает предприятие, остаются неизменными.

В основе факторного анализа лежит выявление причин, оказывающих влияние на тот или иной показатель бухгалтерской отчетности. Чаще всего эта связь выражается в форме уравнений.

Методы факторного анализа могут изменяться в зависимости от отраслевых особенностей деятельности компании, ее размеров, а также от методов, закрепленных в учетной политике фирмы.

Коэффициентный анализ построен на изучении соотношения между статьями баланса и их изменения во времени. Это наиболее эффективный и точный метод анализа.

Однако само по себе попадание исследуемого коэффициента в некоторый оптимальный интервал не является залогом того, что предприятие полностью удовлетворяет заданным параметрам.

Утверждать это можно, только проанализировав показатели отчетности предприятия в сравнении с показателями других фирм, работающих примерно в тех же условиях:

- коэффициенты ликвидности;

- коэффициенты платежеспособности;

- коэффициенты оборачиваемости;

- коэффициенты деловой активности;

- коэффициенты финансовой устойчивости;

- коэффициенты рентабельности;

- инвестиционные коэффициенты.

***

Горизонтальный и вертикальный методы анализа бухбаланса — это важная, но вовсе не главная цель финансового анализа. Они только показывают динамику и характер изменений показателей отчетности. Для того чтобы увидеть полную картину развития компании, необходимо также задействовать другие методы и инструменты финансового анализа.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Tatyana Bobrova

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Значение вертикального и горизонтального анализа бухгалтерского баланса

Баланс предприятия является важнейшим источником для анализа различных показателей. Вертикальный анализ баланса организации демонстрирует структуру отдельных его элементов. Горизонтальный анализ баланса организации демонстрирует динамику изменения отдельных его элементов. На основании полученных данных, пользователи бухгалтерской информации могут принимать соответствующие решения:

- собственники или руководители предприятия планируют дальнейшее развитие организации;

- кредиторы и заемщики принимают решение о возможности предоставления кредита или займа и определяют его лимит;

- инвесторы принимают решение об инвестировании капитала в данную организацию.

Порядок проведения вертикального анализа баланса

При вертикальном анализе баланса определяют удельный вес каждой строки (статьи) баланса по отношению к валюте баланса.

Удельный вес (Увес)определяется по формуле:

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Увес =Уi: Увб $cdot$ 100, где:

- Уi – показатель анализируемой строки баланса,

- Увб –валюта баланса.

Таким образом, удельный вес – это показатель в процентном выражении. Общая сумма удельного веса каждой статьи должна быть равна 100%. Например, показатели актива баланса следующие:

- Основные средства – 4587412 руб.

- Запасы – 1274874 руб.

- Денежные средства – 123487 руб.

- Дебиторская задолженность – 1574878 руб.

- Итог баланса (валюта баланса) – 7560651 руб.

Таким образом, удельный вес каждой статьи будет:

- Основные средства –4587412: 7560651×100 = 60,7%

- Запасы – 1274874: 7560651×100 = 16,9%

- Денежные средства – 123487: 7560651×100 =1,6%

- Дебиторская задолженность – 1574878: 7560651×100 = 20,8%

Замечание 1

На основании полученных показателей можно сделать вывод, что доля наиболее ликвидных активов – денежных средств незначительна, что плохо влияет на платежеспособность предприятия.

Аналогично анализируется и пассив баланса.

«Вертикальный и горизонтальный анализ бухгалтерского баланса» 👇

Порядок проведения горизонтального анализа баланса

При горизонтальном анализе баланса организации определяют динамику отклонений за несколько периодов и темп роста показателей баланса.

Отклонение в абсолютных величинах (Оабс)определяется по формуле:

Оабс = Утек – Убаз, где:

- Утек – показатель строки баланса за текущий период,

- Убаз – показатель строки баланса за предыдущий (базовый) период.

Например, показатель строки «Запасы» на конец 2016 г. составил 1564854 руб., а наконец 2015 г. 874512 руб. Отклонение составит:

1564854 — 874512 = 690342 руб.

То есть, стоимость запасов увеличилась на 690342 руб.

Показатель строки «Денежные средства на конец 2016 г. составил 845795руб., а наконец 2015 г. 1254785 руб. Отклонение составит:

845795 — 1254785 = – 408990 руб.

То есть, денежные средства уменьшились на 408990 руб.

Темп роста определяется по формуле:

Трост = Утек: Убаз $cdot$ 100

Таким образом, темп роста по строке «Запасы» за 2016 г. составил:

1564854:874512 $cdot$ 100 =178,9%

Темп роста по строке «Денежные средства» за 2016 г. составил:

845795:1254785 $cdot$ 100 = 0,7%

Аналогично определяются и остальные строки активной и пассивной части баланса.

Замечание 2

В результате проведенного горизонтального анализа, можно увидеть динамику и синхронность изменений каждой строки баланса. Кроме того определяется зависимость таких изменений. Например, увеличение стоимости запасов и уменьшение показателя денежных средств могут быть взаимосвязаны, то есть предприятие вложило денежные средства в товары или материалы для дальнейшей деятельности (реализации или производства).

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

-

Что такое вертикальный анализ бухгалтерского баланса

-

Что такое горизонтальный анализ бухгалтерского баланса

-

Различия между вертикальным и горизонтальным анализом

-

Примеры анализа бухгалтерского баланса

-

Выводы исходя из анализа бухгалтерского баланса

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое вертикальный анализ бухгалтерского баланса

Вертикальный анализ — это проверка долей элементов хозяйственной жизни предприятия в общей структуре баланса. Поэтому иногда его называют «структурным».

Вертикальный анализ бухгалтерского баланса имеет целью выявление изменений финансового состояния бизнеса. Например, можно отследить динамику основных средств, дебиторской, кредиторской задолженности или запасов, чтобы определить текущее положение организации.

Для вертикального анализа бухгалтерского баланса нужна отчетность, как минимум, за два периода. Специалисты сравнивают изменения долей и выявляют аномальные изменения по сравнению с прошлым для принятия управленческих решений. Никто не запрещает исследовать последние 10 лет жизнедеятельности предприятия. Обычно к этому прибегают, когда руководство ставит задачу выявить долгосрочные тенденции изменения финансового состояния.

Вертикальный анализ проводят в три этапа:

- Актив и пассив принимают за 100%;

- Рассчитывают долю каждой статьи в общей структуре;

- Исследуют изменения и делают выводы.

Необязательно считать долю по каждой статье. Чтобы сэкономить время, специалисты руководствуются поставленной целью. По ней составляют список статей, изменения по которым необходимо отследить за последние N периодов.

Допустим, финансисту надо определить «финансовое здоровье» предприятия. Для этого он в первую очередь проанализирует динамику кредиторской и дебиторской задолженности, долгосрочных и краткосрочных обязательств, основных средств и денежных средств на счетах.

В следующих разделах статьи мы рассмотрим конкретные примеры. По ним вы поймете, к каким выводам можно прийти после этого несложного, но полезного анализа.

Что такое горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ бухгалтерского баланса имеет целью отразить изменения показателей в натуральном выражении — процентах или рублях. Обычно сравнивают текущий период с одним из предыдущих. Можно узнать, как изменились долгосрочные и краткосрочные обязательства за последние 2-3 года.

Если проанализировать несколько периодов (кварталов или лет), можно выявить долгосрочную тенденцию развития бизнеса. Поэтому горизонтальный анализ еще называют «трендовым».

Алгоритм проведения включает в себя три этапа:

- Берется баланс за интересующие периоды (например, за текущий и прошлый год);

- Находят разницу между показателями текущего и прошлого периодов;

- Исследуют изменения и делают выводы.

Формула для анализа бухгалтерского баланса дополняется, когда ставят задачу показать изменения в процентах. Полученное изменение делят на значение прошлого периода и умножают на 100%.

Пример.

Дебиторская задолженность в 2021 году — 300 000 рублей, а в 2020 — 200 000 рублей. За год показатель изменился на 100 000 рублей. Находим изменение в процентах: ((300 000 – 200 000) / 200 000) х 100% = 50%.

Чаще всего финансисты исследуют дебиторскую и кредиторскую задолженность, собственный и заемный капитал, денежные средства и эквиваленты, запасы и резервы. По ним определяют эффективность менеджмента и качество роста компании. Перечень показателей меняется в зависимости от поставленной задачи.

Для поиска долгосрочных тенденций сравнения двух периодов недостаточно. В этом случае рассматривают последние 3-5 лет. Вертикальный и горизонтальный анализ противоположны по сути, но обычно их проводят вместе. Они дополняют друг друга и позволяют найти точки роста, которые при проведении какого-то одного анализа остались бы скрыты от глаз.

Различия между вертикальным и горизонтальным анализом

Давайте посмотрим основные отличия вертикального и горизонтального анализа:

| Вертикальный | Горизонтальный |

|---|---|

| Аналитика в процентах | Исследование изменений в натуральном выражении |

| Показывает долю показателей в общей структуре бизнеса | Показывает изменения в процентах и рублях |

| Положительные значения | Значения могут быть отрицательными (зависит от ситуации) |

| Анализ ориентирован на структуру | Анализ ориентирован на финансовые изменения во времени |

| Процентные показатели объективнее отражают изменение финансового положения | Отрицательные показатели позволяют своевременно реагировать на проблемы в деятельности организации |

Примеры анализа бухгалтерского баланса

Рассмотрим вертикальный и горизонтальный анализ на примере ООО «Сенат». Организация занимается грузоперевозками. Собственник хочет понять текущее положение бизнеса и динамику за последний год.

Важно! В примере мы убрали из баланса статьи с нулевыми показателями, чтобы «разгрузить» таблицу и упростить восприятие.

Вертикальный анализ

hidden>

Вертикальный анализ

За последний год аномалий в деятельности ООО «Сенат» не произошло. По результатам анализа мы видим, что показатели менялись незначительно. Руководитель транспортной компании в первую очередь обратил внимание на уменьшение стоимости основных средств, вызванное устареванием автомобилей. Поэтому он принял решение о разработке плана постепенного обновления автопарка.

Увеличилась доля оборотных активов за счет роста дебиторской задолженности. В целом, предприятие находится в хорошем состоянии и продолжает развиваться. Капитал собственника не изменился — организация отработала год без убытков. А еще удалось увеличить финансовые вложения, что говорит о благоприятности крайнего периода.

Кроме решения о постепенном обновлении автопарка, собственник ООО «Сенат» запланировал ряд изменений:

- сократить долю краткосрочных и долгосрочных заемных средств в общей структуре до 10% и 43% соответственно для повышения финансовой устойчивости предприятия;

- увеличить долю денежных средств и эквивалентов до 5-6%, чтобы подготовиться к форс-мажорам;

- уменьшить кредиторскую задолженность до 4-6%, чтобы договориться с партнерами о новых, более выгодных условиях сотрудничества.

Горизонтальный анализ

hidden>

Горизонтальный анализ

Первое, на что обратил внимание собственник организации — существенное увеличение дебиторской задолженности. Это свидетельствует о неэффективной работе менеджеров. Стремительный рост «дебиторки» может привести к финансовым потерям. Если контрагенты обанкротятся и не вернут долги, образовавшийся пробел придется восполнить собственными или заемными средствами.

Горизонтальный анализ подтверждает данные вертикального о росте долгосрочных и краткосрочных обязательств. В течение года компания оформила два кредита, чтобы справиться с рыночной нестабильностью из-за ковидных ограничений. Теперь придется приложить усилия, чтобы уменьшить объем долгов.

Собственник принял решение: в течение следующего года изменить подход к работе с клиентами. Основная задача — не допустить увеличения дебиторской задолженности, а второстепенная — сократить до значения 2020 года.

Выводы исходя из анализа бухгалтерского баланса

Если хотите убедиться в правильности выбранного направления развития, проверьте баланс по следующим критериям:

- Валюта баланса увеличилась по отношению к предыдущему периоду;

- Темп роста валюты превышает инфляцию, но уступает увеличению выручки;

- Темп роста оборотных активов выше изменения внеоборотных активов и краткосрочных долгов;

- Долгосрочных заемных средств больше внеоборотных активов;

- Доля собственного капитала превышает 50%;

- Темп роста и объем дебиторской задолженности сопоставим с «кредиторкой»;

- Непокрытые убытки отсутствуют или минимальны.

По этим критериям положение ООО «Сенат» можно считать нормальным. Да, баланс соответствует не всем критериям, нужно потрудиться над улучшением ряда показателей, но общий фон позитивен. Именно для этого и проводят вертикальный и горизонтальный анализ. По полученным значениям руководитель меняет стратегию и принимает объективные управленческие решения.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Часто задаваемые вопросы

Сколько периодов учитывают при проведении вертикального анализа?

Вертикальный анализ бухгалтерского баланса проводится на основе, как минимум, двух последних периодов. Для выявления долгосрочной динамики исследуют данные за 3-4 года.

Какой анализ руководителю предприятия проводить в первую очередь?

Для комплексной оценки «финансового здоровья» организации вертикальный и горизонтальный анализ проводят одновременно. Они дополняют друг друга, раскрывают проблемные места и помогают эффективно планировать деятельность.

Для уточнения динамики изменения учетных данных ф. 2 проводится горизонтальный анализ отчета о финансовых результатах. При этом показатели могут сравниваться в абсолютных и относительных значениях за нужные периоды. Сведения берутся из бухучета организации. В результате финансисты получают информацию о текущих и прошлых изменениях в финансовых данных для принятия эффективных управленческих решений.

Как выполняется анализ отчета о финансовых результатах

Форма 2 «Отчет о финансовых результатах» утверждена Минфином в приказе № 66н от 02.07.10 г. Этот документ содержит основные данные по доходам, расходам (включая прочие) и результатам всех видов деятельности предприятия за два последних периода. Ключевые показатели помогают пользователям сделать вывод об успешности функционирования компании, а проведение анализа позволяет сравнить значения для управления бизнесом на текущий момент и в перспективе.

Какие способы анализа ф. 2 существуют? На практике широко применяются две методики. Речь идет о вертикальном и горизонтальном анализе показателей. Оба варианта расчетов помогают точно оценить изменения в показателях за различные периоды. Когда проводится вертикальный анализ отчета о финансовых результатах, пример его вы найдете здесь, все значения ф. 2 сравниваются с базовым показателем выручки. Суть же горизонтального анализа заключается в расчете абсолютных и относительных изменений по показателям отчета.

Методика выполнения горизонтального анализа

В первую очередь следует определиться с тем, за какие учетные периоды выполняется анализ. Наиболее наглядными считаются расчеты за два года, но при необходимости можно взять и более широкий интервал – за 3, 4, 5 лет и т.д. Или же берутся промежуточные данные – за месяцы, кварталы и пр. Затем составляется подробная таблица тех показателей, которые нуждаются в анализе.

Если данных ф. 2 достаточно для вычислений, таблица копируется согласно утвержденной форме отчета. Если же информации не хватает, можно расширить перечень значений. Данная методика предполагает расчет относительных (в %) и абсолютных отклонений (в руб.). На первом этапе определяются абсолютные значения.

Формула абсолютных отклонений

Изменение показателя абсолютное = Величина показателя текущая – Величина показателя базовая.

Формула относительных отклонений

Изменение показателя относительное = Изменение абсолютное / Величина показателя базовая х 100 %.

Пример

Значение выручки в текущем периоде = 2 500 000,00 руб., в базовом – 2 150 000,00 руб. Соответственно, показатель изменился на:

- В абсолютном выражении – на +350 000,00 руб. = 2 500 000,00 – 2 150 000,00.

- В относительном выражении – на +16,27 % = 350 000,00 / 2 150 000,00 х 100 %.

Горизонтальный анализ отчета о финансовых результатах – пример

Рассмотрим, как выполняется горизонтальный анализ ф. 2 отдельно взятого предприятия. Расчеты произведены за 2 периода – 2017 г. (текущий) и 2016 г. (базовый). Все вычисления проведены по классической методике, то есть с определением отклонений абсолютных и относительных. Исходные данные – в таблице.

|

Наименование показателя |

Учетный период |

Отклонение показателя |

||

|

2017 (в руб.) |

2016 (в руб.) |

Абсолютное (в руб.) |

Относительное (в %) |

|

|

Выручка по реализации (стр. 2110 ф. 2) |

11 040 000,00 |

7 500 000,00 |

+3 540 000,00 |

+47,2 |

|

Себестоимость (стр. 2120 ф. 2) |

8 495 000,00 |

6 250 000,00 |

+2 245 000,00 |

+35,92 |

|

Прибыль валовая (стр. 2100 ф. 2) |

2 545 000,00 |

1 250 000,00 |

+1 295 000,00 |

+103,6 |

|

Сбытовые расходы (коммерческие по стр. 2210 ф. 2) |

590 000,00 |

240 000,00 |

+350 000,00 |

+145,83 |

|

Административные расходы (управленческие по стр. 2220 ф. 2) |

320 000,00 |

174 000,00 |

+146 000,00 |

+83,91 |

|

Прибыль от продаж (стр. 2200 ф. 2) |

1 635 000,00 |

836 000,00 |

+799 000,00 |

+95,57 |

|

Доходы прочие (стр. 2340 ф. 2) |

270 000,00 |

260 000,00 |

+10 000,00 |

+3,84 |

|

Расходы прочие (стр. 2350 ф. 2) |

128 000,00 |

112 000,00 |

+16 000,00 |

+14,28 |

|

Прибыль до налогообложения (стр. 2300 ф. 2) |

1 777 000,00 |

984 000,00 |

+793 000,00 |

+80,58 |

|

Текущие затраты по налогу с прибыли (стр. 240 ф. 2) |

360 000,00 |

201 000,00 |

+159 000,00 |

+79,10 |

|

Прибыль чистая (стр. 2400 ф. 2) |

1 417 000,00 |

783 000,00 |

+634 000,00 |

+80,97 |

Полученные в итоге вычислений результаты показывают, что в 2017 г. по сравнению с 2016 г. чистая прибыль компании выросла на 80,97 % или 634 000,00 руб. Произошло это за счет увеличения реализации на 47,2 % или на 3 540 000,00 руб. при росте себестоимости продукции на 35,92 % или на 2 245 000,00 руб. Далее наблюдаем, что сбытовые расходы увеличились на +145,83 % или на 350 000,00 руб.; административные – на +83,91 % или на +146 000,00 руб. Если говорить о налоге с прибыли, размер этого фискального платежа вырос на +79,1 % или на +634 000,00 руб.

Обратите внимание! Для более точного понимания влияния отдельных показателей на конечную прибыль требуется провести также и вертикальный анализ по общепринятой методике, которую вы найдете по ссылке выше.

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.