Цитировать:

Меньшиков А.С. Методы оценки количественной составляющей теневой экономики Российской Федерации // Теневая экономика. – 2020. – Том 4. – № 3. – С. 111-126. – doi: 10.18334/tek.4.3.110873.

Аннотация:

В статье обусловлены и раскрыты проблемы, связанные с теневой экономикой в России; рассмотрены основные группы методов оценки теневой экономики, выдвинуты их отличительные черты; проведен анализ возможных последствий увеличения безработицы в России для теневой занятости. В статье раскрываются сущностные характеристики методов оценки теневой экономики, приводится детальный разбор некоторых из них

Введение

Проблема оценки теневой экономики была поставлена задолго до

данного исследования. В течение более чем 25 лет она была предметом работы

многих российских и зарубежных экономистов. В 2000-е г Ф. Шнайдер создал

множество работ по изучаемой нами теме. Его труды легли в основу современных

идей о теневой экономике. Среди современных российских ученых можно выделить

Д.Р. Пескову (Орлову), О.В. Хмыз, В.И. Глотова. Их работы помогают

анализировать и систематизировать полученные методы подсчета теневой экономики.

Анализ работ по исследуемой теме показал, что в настоящий момент описаны

отдельные методы измерения теневой экономики в контексте множества других. Но

при всем многообразии исследуемого материала недостаточно внимания уделяется

сравнению данных методов, а также их групп. Развернутая сравнительная

характеристика была дана в рамках классификации некоторых прямых и косвенных

методов в монографии «Противодействие теневой экономике и определение ее

масштабов: отечественный и зарубежный опыт (теория и практика)» [2, с. 190–192]

(Burov, Aliev, Kyazimov, Maga, Akhmadaliev, Tumunbayarova, Fedotov,

Khanchuk, Khudaynazarov, 2020).

Проблема исследования берет свое начало из цели нашего

исследования. Каким образом измерять теневую экономику? Ведь существует множество

инструментов измерения. А значит, необходимо четкое сравнение и понимание

отличий одного метода от другого. В конце работы проведен сравнительный анализ

нескольких наиболее популярных методов оценки теневой экономики. В данной

работе мы впервые проведем подробное сравнение трех видов ее оценки. Данный

эксперимент в виде сравнения типов оценки теневого сектора является научной

новизной статьи, основанной на детальном анализе источников по исследуемой нами

проблеме. Кроме того, в условиях пандемии коронавируса и глобальной рецессии

возникают предположения об изменении кластера теневой экономики в связи с

происходящими негативными событиями на рынке труда. В работе присутствует

анализ ключевых показателей безработицы с 2018 по 2020 год и высказаны предположения

о нарастании доли теневого сектора в России.

Цель нашей работы – систематизировать и сравнить всевозможные

методы оценки теневого сектора в Российской Федерации. Объектом исследования

является теневая экономика России, ее количественная составляющая. Предметом

исследования следует считать неопределенность теневой экономики, многообразие

ее проявления, разнообразие и несовершенство методов подсчета теневой

деятельности.

Общее описание теневой экономики России

Классифицировать теневую экономику можно по-разному – например, по

отношению к легальной экономике. Согласно классификации, представленной В.Ю.

Буровым [8, с. 11], можно выделить официальный сектор и неофициальный,

содержащий неформальную и нелегальную экономику.

Из-за допущений и погрешности в разных источниках теневая экономика

нашей страны составляет от 20% до 39%. Причем ее масштаб был наибольшим в 2014–2015

годах, а по состоянию на 2019 год доля теневого сектора упала. На протяжении

последних 5 лет теневая экономика РФ имеет тенденцию к сокращению. На 2020 год

эксперты не дают никаких прогнозов, так как ситуация с коронавирусной инфекцией

сильно изменила мировую экономическую конъюнктуру и ударила по многим странам.

Ясно лишь то, что экономика России претерпевает сильные изменения, и говорить о

том, как сильно изменится доля теневой экономики, пока что рано. Более ранний прогноз

на несколько лет вперед очень оптимистичный и внушает уверенность в

стабильности нашей экономической системы. Согласно некоторым источникам,

ожидается падение теневого сектора на несколько процентов к 2025 году или же

стабильное процентное соотношение между теневой экономки к ВВП без восходящих

скачков. Согласно мнению другого исследователя, эта доля останется прежней –

порядка 39% ВВП. Спад доли теневого сектора будет происходить только в странах

Европы [11, с. 18] (Khmyz, 2018, р. 18). Что касается общемировых

тенденций, как и в России, общий масштаб теневой экономики будет уменьшаться.

Это можно связать, прежде всего, с цифровизацией экономики, осуществлением

более прозрачных операций.

Методы оценки теневой экономики страны

Для

оценки теневого сектора не существует точных критериев – сложно подсчитать

нигде не отражаемые данные. Существует возможность для специалиста на основании

погрешности и допущений выяснить примерный объем теневой области.

Эксперты

нашли 3 метода оценки ситуации на основании определенных допущений [6, с. 32] (Botasheva, Sarkisyan, 2018, р. 32). Так, мерилами

масштабов теневой деятельности могут являться:

1. Прямые методы – сбор качественных данных напрямую путем

опросов. Они не обеспечивают достоверность данных на основе человеческого

фактора, но существуют в связи с их простотой.

2. Косвенные методы: непрямая, но более обоснованная оценка

различных показателей, так или иначе зависящих друг от друга. Данные,

получаемые из разных источников, сопоставляются друг с другом, составляя

балансовый метод; или же возможна непрямая оценка

отдельных компонентов макроэкономики. Ряд расхождений в показателях доходов и

расходов выявляет «тень». Например, общепринятой практикой является оценка

официальной и реальной занятости. К косвенным методам также можно отнести

подсчет транзакций и даже оценку потребления

электроэнергии. Чем больше транзакции, тем больше реальный ВВП страны. Как ни

странно, было выяснено, что суммарное потребление электроэнергии также связано

с экономической активностью в государстве.

3. Методы моделирования. MIMIC-модель, описывающая связь

зависимых и независимых переменных. Является более сложным способом

исследования проблемы с использованием особых формул и вычислений.

Данная

классификация свидетельствует об отсутствии единых способов количественной

оценки теневой экономики страны. По мнению

специалистов, использование прямых методов приводит к менее точным результатам,

так как данная группа методов занижает показатели теневой экономики. Наоборот, косвенные методы и методы моделирования дают завышенные

оценки [7,

с. 22] (Glotov, Rusakovich, Kolgushkin, 2017, р. 22).

Мы считаем, что вывести экономику из тени

можно, исследуя только макроэкономические показатели, пользуясь косвенными

методами оценки. Это объясняется несколькими факторами, которые являются более

удобными для экономиста. Во-первых, такого рода данные гораздо легче получить

из открытых источников. Косвенные методы проверены временем. Они не так

громоздки, как методы моделирования. Во-вторых, исключено воздействие

человеческого фактора, которое проявляется в прямых методах, например, подкуп,

предоставление недостоверной информации, человеческое незнание.

Влияние теневого сектора на экономику РФ

Необходимо рассмотреть прежде всего особенности, создаваемые

теневой экономикой, с точки зрения микроэкономики и макроэкономики.

В микроэкономике происходит деформация графика спроса и

предложения. С точки зрения А.Г. Грязновой, при низком потолке цен, установленном

государством, кривая предложения имеет излом, создающий новую цену на благо [3]

(Gryaznova, 2011). Этот новый рынок является теневым с определенным

излишком потребителя.

По мнению Д.Р. Песковой (Орловой), создается новая кривая предложения

на товар, не совпадающая с рыночной [5, с. 19] (Peskova, 2006, р. 19).

Цена становится меньше рыночной, предложение увеличивается – присутствует

непосредственная выгода для продавца и покупателя: первый не платит налоги, тем

самым создавая убытки для государства, второй имеет возможность получить

дешевый товар в избыточном количестве. Из этого следует, что меняется

совокупный спрос в стране. Согласно модели кейнсианского креста, совокупный

спрос претерпевает изменения: как автономное, так и индуцированное потребление

меняется под воздействием теневых факторов. Происходит положительный сдвиг

точки равновесного выпуска. Ускорение экономического роста обеспечивается за

счет эффекта мультипликатора 1/(1-MPC), где MPC – предельная склонность к потреблению.

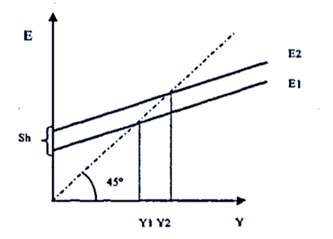

Рисунок 1. Модель «Кейнсианского

креста» с учетом теневой экономики

Источник: [5].

Как видно из рисунка выше, теневая экономика составляет большую

часть в совокупных расходах. Функция планируемых расходов из макроэкономической

теории представляет собой тождество (1).

![]() , (1)

, (1)

где С – потребление, I – инвестиции, G – государственные расходы, Xn – чистый экспорт. Также интересно узнать, что было бы, если

в данную модель добавить компонент нелегальной сферы деятельности. Планируемые

расходы тогда были бы крайне высокими. Д.Р. Пескова (Орлова) предлагает

модифицировать стандартную модель с учетом теневой экономики. Функция (2) – это

функция потребления, сдвинутая на объем теневой экономики.

![]() .

.

(2)

При этом очевидно наличие эффекта мультипликатора теневых расходов.

Данный мультипликатор зависит от факторов: степени коррумпированности

экономики, развития теневой инфраструктуры и эффективности мер государственного

противодействия теневой экономике. Долгосрочный мультипликатор для Российской

Федерации равен 1,6 [5, с. 20] (Peskova, 2006, р. 20).

Микроэкономические методы оценки теневой экономики

На данном этапе проверки и оценки рассматриваются прямые методы,

описанные ранее, и в большинстве случаев – косвенные. Оценка финансовых

результатов компании является главной целью микроэкономических процедур

контроля теневой экономики. Все микроэкономические процедуры основаны на неслучайной

выборке подконтрольных организации [4, с. 5] (Perov, 2016, р. 5). Финансово-аудиторские

проверки основаны на некоторых предположениях о мошенничестве внутри

организации. Наблюдение за определенными параметрами будет осуществлено только

по отношению к подозрительным организациям. Поэтому в случае с использованием

микроэкономических методов теряется точность, не отражается вся структура

теневой экономики. Кроме того, сейчас нарастает тенденция роста теневой

экономики вне организаций: волонтерская деятельность, домашнее кустарное

производство, перевозки пассажиров личным транспортом. Любой человек пытается

заработать дополнительно. Развитие массовых коммуникаций предоставляет такую

возможность многим домохозяйствам.

В категорию прямых методов можно отнести метод бухгалтерского

анализа, позволяющий выполнить проверку счетов организации, провести инвентаризацию

для выявления отклонений от запланированных [7, с. 9] (Glotov, Rusakovich,

Kolgushkin, 2017, р. 9). Осуществляется проверка двойной записи,

анализируется баланс предприятия. Прочие контролирующие органы пресекают также

нарушения антимонопольного, валютного, таможенного законодательства, правил

торговли и санитарных норм. Они проводят аудиторскую работу и специальные

обследования. Возможно осуществить выборку определенного числа респондентов для

опроса, средняя точность которого будет зависеть от желания людей сотрудничать

с корреспондентами и точности их знаний [4, с. 7] (Perov, 2016, р. 7).

Результат прямых методов очень чувствителен к способу их проведения. Однако во

многих странах Скандинавии предпочтение отдается именно им.

Косвенные методы рассматривают информацию, так или иначе отраженную

в деятельности экономического субъекта. Многие внешние признаки в «чистой»

экономике встречаются крайне редко. Они носят название «красных флажков» как

символы нечестности по отношению к кому-либо. Рассмотрим подробнее несколько

методов из разряда косвенных.

Метод сопоставлений основан на анализе информации за

несколько идущих подряд временных промежутков для поиска изменений в

хозяйственном обороте компании, не имеющих под собой разумных обоснований.

Может быть проведен сравнительный долгосрочный анализ таких показателей: объем

прибыли и выручки предприятия, объем выпускаемой продукции, объем потребления.

Определенное условие, выполнимое тогда и только тогда, когда

совершается экономическое преступление, может быть принято за специальный

показатель в следующем методе. Если экономистам удастся найти эту переменную,

ее наблюдение без отслеживания других дает предположение о совершении

экономического преступления. Данный метод является методом специальных

расчетных показателей [7, с. 8–9] (Glotov, Rusakovich, Kolgushkin,

2017, р. 8–9). В условиях постоянно функционирующего предприятия данный

показатель примерно постоянен. Если произошло экономическое преступление, он

изменяется. Существует возможная сложность выбора и расчета данного показателя.

Но если он найден, метод специального расчетного показателя оказывается крайне

эффективным и нересурсозатратным.

Теперь рассмотрим метод налогов и субсидий.

Показатели, примененные в данном методе, имеют микроэкономическое

происхождение. Обоснование применимости метода основывается на неэффективности

введения налогов на единицу товара и отсутствии чистых потерь при этом [9, с.

61] (Morozova, 2009, р. 61).

При введении налога его бремя распределяется и на потребителя, и на

производителя. Кривая предложения предприятия смещается вверх, увеличивается

цена на товар, уменьшается его количество. В анализируемой нами исходной статье

подмечено, что ни покупатели, ни производители не хотят смириться с чистыми

потерями общества. На теневом рынке непроданный товар будет сбыт по цене,

приближенной к оптимальной. Кроме того, эта часть не облагается налогом.

Поступления в казну остаются теми же самыми, что и в отсутствие теневого рынка.

Таким образом, введение налога приводит к нарушению рыночного равновесия,

образованию черного рынка.

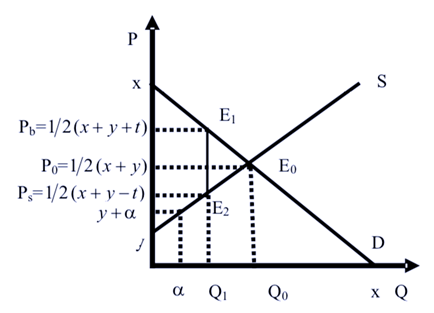

Посмотрев на микроэкономическую модель, можно подсчитать размер

теневого рынка конкретного товара.

Рисунок 2. График

рыночного равновесия при введении налогов

Источник: [9].

В данной схеме мы считаем необходимым привести пояснения и формулы

(3), (4).

![]() (3)

(3)

![]() ,

,

(4)

где T – величина

налога на единицу продукции.

Площадь трапеции Q1Q0E0E1 – максимальный размер теневой экономики

предприятия. Остается только рассчитать его площадь, используя 3 переменные.

Методы оценки теневой экономики на макроуровне

Все макроэкономические методы позволяют на основе сопоставления

разных показателей сделать и проанализировать отклонения на основе любых

известных ранее зависимостей и макроэкономических законов. Фирма больше не

выступает объектом исследования, анализ полученных данных будет относиться к

экономике в целом с ее репрезентативными агентами. Наиболее популярным

макроэкономическим методом является метод расхождений. Он

сравнивает информацию из разных источников об общих макроэкономических процессах

[7, с. 11] (Glotov, Rusakovich, Kolgushkin, 2017, р. 11). Основными

инструментами для проведения анализа путем использования этого метода являются:

сравнение доходов и расходов, сравнение товарных потоков и альтернативные

оценки показателей. Очень часто оказывается, что расходы домохозяйств

превышают доходы. Товарный метод применить очень сложно, так как необходимо

проводить баланс на общеотраслевой основе. При этом при воплощении в жизнь этот

метод оказывается одним из самых эффективных.

В качестве образца того, как можно применить данный метод на

практике, мы предлагаем сравнить безработицу в России и число людей,

зарегистрированных в органах занятости. Оценка серого ВВП основывается на

допущении об одинаковой производительности труда как в официальной, так и в

теневой экономике [2, с. 165] (Burov, Aliev, Kyazimov, Maga, Akhmadaliev,

Tumunbayarova, Fedotov, Khanchuk, Khudaynazarov, 2020, р. 165). Ученые Мага А.А.

и Николау П.Э., исследуя степень участия рабочей силы в Республике Казахстан, пришли

к выводу, что доля теневой экономики страны прямо пропорциональна доле незарегистрированных

безработных. Исследователи проанализировали 21-летний промежуток времени и

сделали заключение, что влияние численности рабочей силы на ВВП подвержено

колебаниям, связанным с техническим прогрессом и увеличением производительности

труда [12, с. 121–123] (Maga, Nikolau, 2019, р. 121–123). Из этого

следует, что для нашего исследования лучше всего подойдет короткий промежуток

времени, не подверженный структурным изменениям на рынке труда. В качестве второго

допущения можно обратить внимание на постоянную долю лиц, потерявших работу и

находящихся на учете в службе занятости. Пусть это будет ключевой детерминантой

– «красным флажком». Как видно из составленной таблицы ниже, этот показатель

колеблется вокруг значения в 20% за последний год. Это означает, что в течение 2019

года примерно каждый четвертый безработный ищет работу через службу занятости и

получает социальные гарантии от государства. Вместе с экономическим кризисом

начала 2020 года заметно значительное уменьшение ключевой детерминанты

проводимого нами эксперимента.

Таблица 1

Процент безработных в

службе занятости

|

Дата |

Количество безработных |

Безработных на учете в службе занятости |

Процент безработных в службе занятости |

|

2018 год |

3 967 000 |

1 106 000 |

27,9% |

|

2019 год, июль |

3 400 000 |

727 000 |

21,4% |

|

2019 год, декабрь |

3 500 000 |

691 000 |

19,7% |

|

2020 год, январь |

3 400 000 |

691 000 |

20,3% |

|

2020 год, май |

4 500 000 |

735 000 |

16,3% |

Источник: составлено автором на основе данных https://gks.ru и https://ria.ru

[13, 15].

На основании изученных данных можно сделать вывод о том, что

желающих найти работу становится меньше в условиях стимулирования занятости

государством. Действительно, с 1 марта 2020 года безработным выплачиваются

повышенные пособия при условии регистрации в органах социальной защиты. То есть

в категорию безработных можно с натяжкой внести даже «отчаявшихся безработных».

Из анализа социально-экономической ситуации на рынке труда вытекает

вывод о существовании демотиватора безработных к поиску новых рабочих мест.

Объяснением этой ситуации может быть развертывание теневой экономики на

предприятиях – увольнение сотрудников и переход на «черную зарплату» в целях

сокращения обязательств перед работниками и государством.

Теперь рассмотрим применение итальянского метода.

Данный анализ, проведенный Итальянским институтом статистики, основывается на

допущениях от эмпирической информации – опросах потенциальных работников [7, с.

13] (Glotov, Rusakovich, Kolgushkin, 2017, р. 13). Этот метод оценки

теневой экономики подразделяется на 2 разновидности. Можно исследовать уровни

занятости в процентах от общей величины взрослого населения. Разница между

официально определенной величиной занятых и показателем, полученным по выборке,

покажет с некоторой погрешностью число занятых в теневой экономике. Также можно

сравнивать фактически отработанное время в неделю с официально

зарегистрированным. Учитывается время на основной и дополнительной работах, а

также время, отработанное с целью дополнительного заработка.

Ученые основывались на недостоверности данных, полученных от

предприятий, ввиду занижения показателей производства. Данные, полученные от

домохозяйств – собственников рабочей силы, не искажены: людей не спрашивают о

доходах напрямую. Генеральная совокупность данных сравнивается с обследованиями

домохозяйств. Таким методом выявляется реальное количество рабочей силы в

стране.

Можно оценить примерный размер ВВП по формуле (5):

![]() , (5)

, (5)

где Тч/Тз – общее число отработанных одним занятым за год, Тз –

официально зарегистрированная численность занятых, W –

производительность труда. Формула дает достаточно точный результат. Расхождение

между реальным ВВП и результатом вычислений представляет собой исследуемый

показатель.

Широкое применение нашел и монетарный метод.

Участники теневой экономики предпочитают проводить операции в наличной форме.

Это удобнее и остается незамеченным. Поэтому увеличение спроса на наличные

деньги – возможный «красный флажок». Увеличение размеров теневой экономики увеличивает

спрос на наличную валюту [4] (Perov, 2016).

Если скорость обращения денег остается без изменений при высоком

уровне инфляции, то можно предположить, что динамика прироста денежной массы

должна совпадать с динамикой производства ВВП. Если же деньги в оборот

выпускаются, инфляция находится под контролем, а зарегистрированный ВВП не

растет, можно предположить, что существует еще незарегистрированный ВВП,

который и связывает лишние деньги [1, с. 61] (Agentova, 2017, р. 61).

Ученые выделяют несколько феноменов, которые заставляют

насторожиться и предположить о существовании теневой экономики. Например,

феномен «лишних денег». Рассчитывается потребительский бюджет семьи, который

оплачивается наличными денежными средствами. При общем увеличении объема

наличной денежной массы и постоянных потребностей семейного бюджета, лишние

наличные денежные средства причисляются к теневой экономике [7, с. 16] (Glotov,

Rusakovich, Kolgushkin, 2017, р. 16).

Как и любой другой метод, он имеет свои допущения и условности.

Такими предположениями являются:

1. Нелегальные

сделки в основном совершаются при помощи наличных денег.

2. Скорость

обращения денег приблизительно одинакова в официальной и теневой экономике.

3. Удельный

вес наличных средств колеблется в результате как изменения доходов, налогов,

процентных ставок, так и функционирования теневой экономики, которая выступает

в качестве неучтенного фактора.

Монетарный метод, включающий в себя несколько подходов измерения

теневого ВВП, используется очень активно. В то же время он является одним из

первых и проверен временем. С середины двадцатого столетия ученые Ф. Кейган,

П. Гутман и В. Танзи совершенствовали метод оценки спроса на деньги [2, с. 177–178]

(Burov, Aliev, Kyazimov, Maga, Akhmadaliev, Tumunbayarova, Fedotov,

Khanchuk, Khudaynazarov, 2020, р. 177–178). В 2020 году исследователи Мага

А.А. и Николау П.Э. используют метод Кейгана для определения теневой экономики

в Республике Узбекистан. Результат его применения немного завышенный и в

некоторые периоды времени не соответствует критериям объективности, превышая

100% [2, с. 198] (Burov, Aliev, Kyazimov, Maga, Akhmadaliev, Tumunbayarova,

Fedotov, Khanchuk, Khudaynazarov, 2020, р. 198). Это подтверждается

сравнением результатов метода Кейгана с другими монетарными методами, которое

было проведено авторами монографии «Противодействие теневой экономике и

определение ее масштабов: отечественный и зарубежный опыт (теория и практика)»

[2, с. 223] (Burov, Aliev, Kyazimov, Maga, Akhmadaliev, Tumunbayarova,

Fedotov, Khanchuk, Khudaynazarov, 2020, р. 223).

Возникающее предположение о существовании разных результатов

исследования в рамках одного метода обосновывается вычислениями теневой

экономики непохожими способами, разработанными в различное время экономистами

разных школ. При этом стоит помнить, что монетарный метод хорошо работает

только в развитой экономике с хорошо выраженными товарно-денежными отношениями

и при полном задействовании производственных сил.

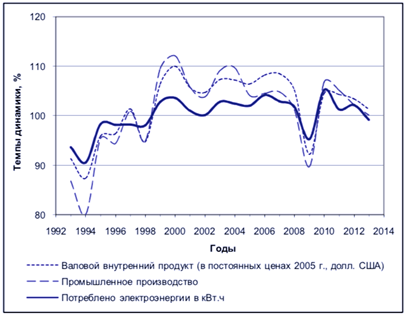

Очень оригинальным является метод физических затрат ресурсов.

В некоторых организациях возможно использование одного, незаменимого

исчерпаемого ресурса. Обычно речь идет о ресурсоемких производствах, в которых

наблюдается строгая зависимость потребления ресурсов от создания дополнительных

стоимостей. При этом важно быть уверенными в незаменимости, исчерпаемости

материала. Необходима информация о запасах в начале контрольного периода и

удельное потребление ресурса на единицу работ на основе нормативов [1, с. 64–65]

(Agentova, 2017, р. 64–65).

Ресурс, используемый на всех производствах, – электроэнергия. На

графике видна прямая зависимость показателей ВВП, объема промышленного

производства, потребления электричества. Наблюдается прямо пропорциональная

зависимость.

Последняя тенденция к информатизации производства воздействует на

потребление электроэнергии. На современных производствах может наблюдаться его

спад – наукоемкая продукция больше не нуждается в столь сильном

электрообеспечении. Во многих отраслях ввиду возникновения нового оборудования

может появиться необходимость в сверхэлектризации.

Рисунок 3.

Зависимость ВВП от потребления электроэнергии

Источник: [4].

Рассмотрим налоговый метод. Он пользуется особой

популярностью в России. Основные материалы для исследования – базы Росстата и

ФНС. Эти данные публикуются для каждого субъекта РФ. На их основе можно оценить

теневую долю ВРП (валового регионального продукта), подразумевая под «легальным»

ВВП данные ФНС [10, с. 24] (Fedotov, Nevzorova, 2016, р. 24).

Для вычисления официального компонента валовой прибыли

(обозначается как Р) нужна информация о налогах на прибыль предприятий. Это

отразит совокупную прибыль каждого предприятия в регионе (6).

![]() (6)

(6)

Методы моделирования

Одним из таких является MIMIC-метод.

Представленный на обозрение еще в 1970-х, данный метод относится к самым

сложным. Однако его можно отнести к методу непрямых индикаторов и методу

моделирования одновременно, так как он рассматривает связь латентной теневой

экономики и экзогенных переменных [14, с. 13–14]. Источниками – красными

флагами, часто выступают никак не связанные изменения конъюнктуры легальной

экономики. При этом экзогенных переменных настолько много, что без сложного

моделирования и вычислений не обойтись. В связи с этим описываемый нами метод

носит соответствующее название: Multiple Indicators, Multiple Causes. В течение измерений при

подсчетах по этому методу идет приближение к уже известным и упрощенным

способам: методу сопоставлений с системой национальных счетов. Иногда при этом

погрешность измерений варьируется то в одну, то в другую сторону. Этим можно

обосновать неуниверсальность любого измерителя латентной переменной.

Общий размер теневой экономки высчитывается с использованием

матрицы. Сам процесс определения объемов теневой экономики нельзя назвать

однозначно правильным в данной модели. Переменные, используемые для подсчета:

размер безработицы, изменение курса валют, среднее время рабочих часов, ВВП на

человека, налоговое и регуляторное бремя, индекс экономической свободы и другие.

Сравнительный анализ перечисленных методов и

их групп

Микроэкономические и макроэкономические способы оценки

количественной составляющей теневой экономики вкупе могут дать усредненный

результат оценки теневого сектора. При этом ни один из методов не универсален и

имеет значительную погрешность и ограниченность условиями измерений. Сами

методы оценки представлены в тексте статьи, а также хорошо сравниваются в

работах других авторов. Ниже представлено сравнение групп методов оценки

теневой экономики для возможной комплексной оценки теневых процессов.

Таблица 2

Сравнение основных типов

измерения теневой экономики

|

Микроэкономические |

Макроэкономические |

Моделирования |

|

|

Что принимается за переменные |

Микроэкономические показатели, такие как объем инвестиций, заработная плата, налоговое бремя, норма занятости, объем издержек и величина спроса |

Макроэкономические показатели, такие как уровень безработицы и инфляции, национальный и региональный доход |

Множество показателей – явных и латентных |

|

Для кого данная группа методов более предпочтительна |

Для руководителей и высшего менеджмента предприятия, работникам, имеющим дело с финансовой отчетностью напрямую |

Для экономистов-теоретиков, работников министерств, ведомств |

Для финансовых аналитиков и консультантов, желающих отслеживать все возможные реакции теневой экономики на экономическую конъюнктуру |

|

Основные преимущества методов |

Относительная простота оценки и малая ресурсоемкость исследований |

Позволяют на уровне субъекта или государства оценить объем теневой экономики и связанные с ней экономические потери |

Имеют широкую базу переменных для анализа |

|

Недостатки методов оценки |

Все исследование не выходит за рамки одного предприятия или нескольких микроэкономических субъектов |

Требуется множество теоретической и статистической информации для наиболее точного исследования |

Большая ресурсоемкость и капиталоемкость исследований |

Источник: составлено автором на основе [7] (Glotov,

Rusakovich, Kolgushkin, 2017).

Заключение

В соответствии с поставленной целью и проведенными эмпирическими

исследованиями можно сделать вывод, прежде всего, об увеличении доли теневой

экономики в начале 2020 года на фоне общей тенденции к ее сокращению. Такая

картина характерна для кризисных ситуаций и скорее является исключением из

правил. Что касается методов оценки теневой экономики, ни один из них нельзя

считать наиболее приближенным к реальности. Сравнительный анализ групп их

оценки подтвердил их вариативность для измеряющего. Возможно, с развитием

информационной науки будут набирать популярность методы моделирования,

создаваться новые многофакторные модели с увеличенной точностью результата.

Теневая экономика будет существовать всегда в любом государстве.

Нужно ли с ней бороться? Нам кажется, что при определенных обстоятельствах,

когда теневая экономика приобретает криминальные черты, а также существует

угроза национальной экономике, определенно, стоит. При этом, если в

существующей системе институтов теневая экономика «нашла свое место» и помогает

выполнять социально значимые функции, борьба с такой теневой экономикой может

быть не только затратной, но и экономически необоснованной.

1. Агентова Г. В. Статистическая оценка ненаблюдаемой экономической деятельности. – Москва, 2017, С. 69

2. В. Ю. Буров, Н. К. Алиев, М. С. Кязимов, А. А. Мага, А. Ахмадалиев, Ж. Б. Тумунбаярова, Д. Ю. Федотов, Н. Н. Ханчук, А. К. Худайназаров. Противодействие теневой экономике и определение её масштабов: отечественный и зарубежный опыт (теория и практика). – Чита, 2020, с.337

3. Грязнова А. Г. Микроэкономика: практический подход. – Москва, 2011

4. Перов Е. В. Оценка теневой экономики России. – Москва, 2016

5. Пескова Д. Р. Теневая составляющая экономического роста. – Уфа, 2006, — С. 21

6. Боташева Л. Х., Саркисян К. С. Выявление и оценка теневой экономики: методологический аспект // Экономика. Налоги. Право. — 2018. №5.

7. Глотов В. И., Русакович М. В., Колгушкин А. И. Методы оценки теневой экономики // Российская академия естественных наук. – 2017, — С. 24

8. Дмитриева Е.О., Дробот Е.В. Теневая экономика: угрозы и последствия // Теневая экономика. – 2018. – Том 2. – С. 9–16

9. Морозова Н. О. Метод измерения размера теневой экономики, образованной в результате введения налогов и субсидий: применение концепции излишков // Экономический вестник Ростовского государственного университета. – 2009. – С. 64

10. Федотов Д. Ю. Невзорова Е. Н. Налоговый метод расчёта величины теневой экономики российских регионов // Финансы и кредит. – 2016. – С.33

11. Хмыз О.В. Наднациональная борьба с теневой экономикой // Экономика. Налоги. Право. – 2018. – С. 32

12. Мага А.А., Николау П.Э. Анализ масштабов теневой экономики в Республике Узбекистан // Теневая экономика. – 2019. – Том 3. – № 2. – С. 115-126

13. Федеральная служба государственной статистики. Режим доступа: https://gks.ru. Дата обращения: 14.07.20

14. Леандро Медина и Фридрих Шнайде. Теневые экономики во всем мире: чему мы научились за последние 20 лет? [Электронный ресурс]. Режим доступа: https://www.elibrary.imf.org/view/IMF001/24905-9781484338636/24905-9781484338636/24905-9781484338636.xml?language=en&redirect=true . Дата обращения: 10.06.20

15. Число безработных в России с начала года выросло на 44 тысячи человек. [Электронный ресурс]. Режим доступа: https://ria.ru/20200415/1570088596.html. Дата обращения: 14.07.20

родная денежная масса, а в пассиве чистые пассивы (уставный капитал, добавочный капитал, резервный капитал, чистая прибыль, наращенная стоимость).

Таким образом, основой сетевого учетно-аналитического обеспечения управления денежными потоками выступает система производных балансовых отчетов, обеспечивающая эффективное управление и контроль за уровнем платежеспособности с учетом размеров, сроков, процентных ставок и рисков по притокам и оттокам денежных ресурсов организаций, включенных в корпоративные, холдинговые и другие сети.

ЛИТЕРАТУРА

СЕНЬКИНА А.М.

1. Гитман Л.Дж., Джонк М.Д. Основы инвестирования. М., 1999.

2. Кох Р. Менеджмент и финансы от А до Я. СПб., 1999.

3. МаршаллД.Ф., Бансал В.К. Финансовая инженерия: полное руководство по финансовым нововведениям. М., 1998. ^

л

I- о

(О X

СП

а

ТЕНЕВАЯ ЭКОНОМИКА КАК ЭКОНОМИЧЕСКИЙ ИНСТИТУТ: 2 ПОНЯТИЕ, ПРИЧИНЫ, МЕТОДЫ ВЫЯВЛЕНИЯ Ш

О

-ь

Сегодня не найти человека, который бы не слышал о «теневой» экономике. Разумеется, не □

□

Ш

О

каждый понимает, что это такое, но то, что мы с этим постоянно сталкиваемся и соприкасаемся — факт неоспоримый. Теневая экономика так широко вошла в российскую действительность, что пора уже писать специальные учебники по экономике, точнее по теневой экономике.

Проблемы теневой экономики привлекли внимание исследователей еще в 30-х годах. В о

конце 70-х годов появились исследования этой сферы. Одной из первых в этой области яв- |

ляется работа П. Гутманна (США) «Подпольная экономика» (1977 г.), в которой обращалось о

внимание на недопустимость игнорирования ее масштабов и роли. ш

Среди исследований нет общего мнения по определению теневой экономики. Чаще всего ^

под теневой экономикой понимается экономическая активность (легальная или нелегаль- д

ная), которая не сообщается государственным органам и не находит своего отражения в офи- о

циальной статистике [15, р. 495-520]. ^

Нами теневая экономика понимается как элемент неформальных институтов, «экономи- £

ческий феномен, отражающий негативные экономические процессы в обществе» [8, с. 25], а

функционирующий вне правового поля. <

Такое понимание скрытой экономики — результат изучения институционализации о

теневой экономики. ^

Институциональный подход к анализу общественных явлений основан на категории «инс- о

титуты» — это формы человеческой деятельности, с помощью которых люди и организации вос- о производят свое существование, строят взаимоотношения, организуют время и пространство.

Институты — это, по сути дела, распространенный образ мысли о том, что касается отде- о

льных отношений между обществом и личностью и отдельных выполняемых ими функций; ^

система жизни общества. |

Представителями институционального направления разработана концепция институ- ^ циональных матриц (ИМ), основанная на представлении об обществе как триединстве его

основных подсистем — экономики, политики и культуры. Каждая из них выполняет специ- §

фические функции в обеспечении существования общества как единого целого и имеет свой ф

комплекс базовых институтов. Экономическая подсистема формирует принципы хозяйствен- |

ной деятельности, политическая — организации общественной жизни, а идеология формиру- о

ет общее сознание, общие ценности, необходимые для осознания человеком себя как части 9

общества. Институциональная матрица, т.о., это устойчивая, исторически сложившаяся сис- ^

тема базовых институтов, регулирующих взаимосвязанное функционирование трёх основных общественных сфер: экономики, политики и идеологии. Она задаёт природу, специфику общества, инварианты его развития. «Выделение экономики, политики и идеологии как основных сфер, или подсистем общества, восстанавливает единство представлений о человеке, обществе и мире в целом на основе идеи Троицы. … Согласно этой идее, тройственная организация микрокосма-человека (тело, разум и душа) представляет собой подобие и отражение макрокосма-вселенной, включающей в себя мир физический, мир человеческий и мир божественный» [5, с. 21]. Выделено две институциональных матрицы, которые лежат в основе всех обществ и классифицируются как восточная и западная. Восточная характеризуется такими базовыми институтами: в политике — унитарно-централизованное устройство, в идеологии

— приоритет общественных интересов, в экономике доминируют распределительные (термин не устоялся — редистрибутивные или раздаточные) институты. Западная ИМ: в политике

— институты федерации, в идеологии — приоритет личных интересов, в экономике — институ-Р) ты рынка или обмена. Восточная ИМ характерна для России, большинства стран Азии, Латин-.0 ской Америки и некоторых других. Институты как таковые по своей природе неоднородны. о Существуют институты системообразующие, определяющие тип экономического порядка, ® и институты, составляющие ту или иную систему. Их можно сгруппировать по различным

критериям. Наиболее применимым для нашего исследования критерием является отношение ? к закону. По данному критерию экономические институты можно разбить на две большие ^ группы — неформальные и формальные.

Ш Неформальные институты возникают из информации, передаваемой посредством соци-| альных механизмов, и в большинстве случаев являются той частью наследия, которое назы-I- вается культурой. Неформальные правила имели решающее значение в тот период челове-^ ческой истории, когда отношения между людьми не регулировались формальными законами. □ Неформальные институты (ограничения) пронизывают и всю современную экономику. Воз-^ никая как средство координации устойчиво повторяющихся форм человеческого взаимодействия, неформальные институты являются:

1) продолжением, развитием и модификацией формальных правил; о 2) социально санкционированными нормами поведения;

| 3) внутренними, обязательными для выполнения стандартами поведения [16, р. 40].

0 Фактически роль неформальных институтов выполняет хозяйственная этика или мораль-си ные практики, исследованиям которых посвящено значительное число научных исследований

1 (см., например: [2]). Хозяйственная этика повышает уровень общественной, а, следователь-о но, и экономической координации рынка, играет важную роль в системе рыночного механиз-о ма. Преувеличение роли конкуренции и вера в автоматизм экономического регулирования ^ выражается в часто встречающемся утверждении, что рынок якобы вообще несовместим с

этическими правилами поведения и что моральные поступки в рыночной сфере практически £1 исключаются, поскольку «нравственный предприниматель» не выдерживает конкуренции и < в короткий срок будет вытеснен с рынка [12].

о Формальные ограничения, правила и институты возникают, как правило, на базе уже су-ф ществующих неформальных правил и механизмов, обеспечивающих их выполнение. В струк-о туре формальных институтов общества выделяются: о 1) политические институты; ¡2 2) экономические институты;

0 3) системы контракции (способы и порядок заключения контрактов, регулируемые пра-^ вовыми нормами и законами).

| Современная экономическая наука уделяет много внимания изучению не только экономи-^ ческих институтов, но и политических, поскольку они определяют властную иерархическую структуру общества, способы принятия решений и контроля. Эволюция и функционирование

1 формальных политических институтов является предметом анализа теории общественного ф выбора (см., например: [1]).

| Институты контрактации определяют условия соглашения между покупателем и постав-о щиком, которые зависят от трех факторов: цены, специфичности активов и гарантий [14, с. 9 71-74]. Институты контрактации, наряду с правами собственности, являются базовыми инс-0) титутами институциональной структуры любого экономического порядка.

Также в экономической литературе по отношению к субъекту выделяют два типа институтов.

1) внешние — устанавливающие в хозяйственной системе основные правила, определяющие в конечном итоге ее характер. Например, институт собственности;

2) внутренние — которые делают возможными сделки между субъектами, снижают степень неопределенности и риска и уменьшают трансакционные издержки (предприятия, виды договоров, платежные и кредитные средства, средства накопления).

Таким образом, становится, очевидно, что институты экономики не однородны. Исходя из вышепредставленных классификаций, можно сказать о существовании институтов системообразующих, определяющих тип экономического порядка, а также о существовании институтов, которые составляют ту или иную систему.

Институты экономики образуют «институциональную структуру» [11], т.е. упорядоченный набор институтов, создающих матрицы экономического поведения, определяющих ограничения для хозяйствующих субъектов, которые формируются в рамках той или иной системы координации хозяйственной деятельности. ^

Важной остается роль государства, а именно его влияния на институционализацию эко- ц номических отношений. ц

Чтобы выявить влияние государства на процесс формирования институтов, обратимся к его определению с точки зрения неоинституциональной теории. По Д. Норту, «государство — организация со сравнительными преимуществами реализации насилия, распространяющимися на географический район, границы которого устанавливаются его способностью облагать налогом поданных» [17, р. 21]. Поэтому государство может как способствовать со- Ш зданию эффективных рыночных институтов, так и, наоборот, создавать институциональную ^ структуру, которая не позволяет проявиться преимуществам конкурентного порядка из-за I-

монопольной власти и других факторов, ведущих к росту трансакционных издержек.

В экономической литературе понятие «институциональная структура» имеет множество □ трактовок. Часто не проводится различий между дефинициями «институциональная структура» и «институциональная среда». О.Уильямсон приводит наиболее общее ее определение: «Это основные политические, социальные и правовые нормы, являющиеся базой для производства, обмена и потребления» [13]. о Проведение глубоких институциональных преобразований требует также перестройки | всего государственного механизма, поскольку введение норм и правил экономического по- о

N □

□

Ш

О

ведения без соответствующих механизмов контроля способствует созданию контрправил, ю

которые будут формироваться спонтанно. Таким примером может служить налоговая рефор- ^

ма 1992 года, в результате которой почти половина национальной экономики ушла в «тень». q

Следует отметить, что нельзя путать понятия теневая экономика как неформальный инс- о

титут и неформальная экономика. Как известно, термин «неформальная экономика» (informal ^

economy) предложил английский социолог Кейт Харт, «открывший» неформальную занятость i

во время полевых исследований конца 1960-х гг. в городских трущобах Аккры, столицы Ганы а

— одной из наиболее отсталых стран Африки. К. Харт обнаружил, что городская экономика с

отсталых стран представляет собой громадное скопление мелких и мельчайших мастерских, о

лавок и иных «микрофирм», снабжающих жителей городов простыми повседневными товара- ^

ми (едой, одеждой, транспортными услугами и т.д.), не проходя никакой официальной регис- о

трации, игнорируя налоговые и иные требования правительства к бизнесу. о

Впоследствии сложились два подхода к пониманию ключевых характеристик «нефор- £

мальности»: если африканисты подчеркивали малые размеры бизнес-единиц, то латиноа- о

мериканисты (как, скажем, знаменитый Эрнандо де Сото) делали акцент на нелегальнос- ^

ти. В любом случае, однако, сохраняется понимание «неформальности» как особой формы i

бизнеса. Такая трактовка «неформальности» позволяет рассматривать ее как обозначение

только одного из сегментов «экономики вне закона», но не «экономики вне закона» как

единого целого [6, с. 36]. §

о

На начальных стадиях формирования рыночной экономики в России нечетко проявля- ш

лись нормы поведения и системы взаимодействия, которые могли составить институты те- |

невой деятельности. На этапе экономических преобразований, который в России протекал с о

середины 80-х и до начала 90-х годов, хозяйствующие субъекты находились в процессе поис- 9

ка таких норм поведения и таких видов взаимодействий, которые могли бы стать наилучшей ^

о ш

со

средой для их теневой активности. В стране происходило накопление новых теневых норм и теневых организаций. Происходил отбор таких из них, которые создавали наилучшие условия для теневой деятельности. В результате накопления и отбора таких форм некоторые их виды отмерли, другие же, наоборот, широко распространились и приобрели устойчивость, «вошли в культуру» теневых отношений.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Теневая экономика выделилась в самостоятельный неформальный институт, и, не смотря на кажущуюся простоту ее определения как экономической категории, до сих пор ведутся споры из-за точного определения теневой экономики, которые будут рассматриваться нами далее.

Теневая экономика в России весьма разнородна в связи с этим возможны различные критерии разграничения элементов неформальной экономики. Их структурирование, исходящее из характера ухода «в тень», отражено на рис. 1 [3, с. 33].

П

л ь о (О X

СП

а

г

ш

^

о ь

N □

□

Ш

О о

I—

ф

о а ф

I

>

0

1 I

ф

со I—

О

а

о <

>

о

0

1_

0

1_

о

о о о.

0

1

о 0)

Рис. 1. Структура теневой экономики.

Начиная с 1993 года, согласно утвержденной ООН новой версии национальных счетов, Госкомстат РФ начал осваивать методы учета теневой экономики в объемах производства.

В соответствии с методологией СНС, все проявления теневой экономики разделяются на две группы:

1) продуктивные виды деятельности, результаты которых учитываются в составе ВВП;

2) преступления против личности и имущества, не включаемые в состав ВВП и фиксируемые на специальном счете для уменьшения статистических погрешностей.

В состав производительной части теневой экономики, включаемой в ВВП, определены следующие элементы: показатели законной деятельности, скрываемой или приуменьшаемой производителями в целях уклонения от уплаты налогов или выполнения других обязательств;

Показатели неформальной (неофициальной легальной) деятельности, в том числе:

— деятельность некорпорированных (то есть непосредственно принадлежащих одному владельцу, часто — семейных) предприятий, работающих для собственных нужд, то есть производство товаров и услуг, произведенных в домашних хозяйствах и ими же потребленных;

— деятельность некорпорированных предприятий с неформальной занятостью (временные бригады строителей и т.п.).

Показатели неофициальной нелегальной деятельности, в том числе:

— легальные виды деятельности, которыми занимаются нелегально (например, без лицензий и специальных разрешений);

— нелегальная деятельность, представляющая собой запрещенные законом производство и распространение товаров и услуг, на которые имеется эффективный рыночных спрос (производство и распространение наркотиков, проституция, контрабанда).

Общая структура любой финансово-хозяйственной группировки, ведущей совместную «теневую деятельность», обычно включает:

1. Предприятия, осуществляющие торгово-посреднические и производственные операции (одна и та же хозяйственная деятельность обычно ведется российскими предпринимателями через несколько фирм; это помогает решать проблему временной неплатежеспособности их партнеров; кроме того, при помощи разветвленной структуры основной группе собственников легче контролировать поведение своих партнеров).

2. Банк (позволяет оперативно переводить безналичные деньги в наличные и наоборот, не говоря уж о других операциях).

3. «Служба безопасности» (имеет разные ипостаси: это и обычные охранники, и спортивные секции, финансируемые группировкой, и «крыша» государственных органов управления).

4. Связи, конституирующие группировку по тому или иному признаку (обычное родство, бывшая совместная работа в партийных, комсомольских организациях и государственных органах, землячество, этническая принадлежность).

Структуры теневой экономики в принципе не являются в полном смысле экономическими (это следует из причин ее появления), т.е. ориентированными на максимальное удовлетворение запросов потре-бителя при минимальных издержках производителя. Они больше напоминают государство в миниатюре. Об этом свидетельствует наличие органов, аналогичных СП Центробанку и «силовым министерствам», дублирование предприятий, которые занимаются И одними и теми же операциями, и т.п. ^

Это лишь первый из возможных вариантов структурирования теневой экономики. Для ;> типологизации разновидностей теневой деятельности рассмотрим три критерия: их связи с «белой» («первой», официальной) экономикой, а также субъекты и объекты экономической деятельности. Отношение к «белой» экономике является при этом основным критерием. д Особенности же субъектов и объектов теневой деятельности вытекают, по существу, из этого □ первого критерия. ^

Следует обратить внимание еще на один очень важный критерий классификации тене- ^

о

I—

ф

вых экономических явлений — на степень их повседневности. Речь идет об отделении повседневной теневой деятельности обычных, «средних» людей от экстраординарной теневой деятельности, от профессиональных нарушителей закона.

Таблица 2

Типологизация теневой экономики по степени повседневности

Основные признаки Повседневная теневая экономика Экстраординарная теневая экономика

Субъекты Рядовые работники Представители элиты (бизнес-элиты), и маргиналы

Моральная оценка Осуждается слабо, часто имеет этически нейтральную оценку, может даже одобряться (как «умение жить») Решительно осуждается как нарушение привычного «порядка вещей»

О

а

Ф

I

>

0

1

I ф

со

I—

О

а

о <

>

о

0

1_

0

1_

о о

со О

I—

О

о о.

0

1

о

о

Таким образом, повседневная теневая экономика охватывает значи-тельную часть деятельности в секторах «второй» и «серой» теневой экономики. Граница между повседневной и экстраординарной деятельностью в этих секторах довольно четко совпадает с водоразделом между менеджерами и исполнителями. Мы обычно снисходительно оцениваем нарушение закона «маленькими людьми», но осуждающе глядим на аналогичные действия «начальников». Что же касается «черной» теневой экономики, то, как правило, ее целиком относят к экстраординарной, решительно осуждаемой.

Хотя наиболее «страшной» кажется «черная» теневая экономика и «беловоротничковая» преступность бизнес — элиты, однако чаще всего вовсе не они дают основную массу теневых доходов. Теневая экономика подобна айсбергу, большая часть которого скрыта под водой. Точно так же повседневная «вторая» и «серая» теневая экономика являются в со-временной России (как, впрочем, и в большинстве зарубежных стран) главным массивом «экономики вне закона».

Изучение теневых экономических отношений в нашей стране характеризуется постепенным сдвигом фокуса внимания исследователей от экстраординарных форм к повседневным. Это соответствует углублению понимания степени укорененности этих отношений.

Первые шаги в изучении повседневных теневых экономических отно-шений были сделаны несколько лет назад, в ходе изучения коррупции и неформальной занятости, на формирование которых влияет архетип отношения россиян к государственной власти. Подробно проявление этого национального типа поведения рассмотрено далее.

Каждый национальный менталитет базируется на исторически сложившихся государственных и правовых институтах, своей культуре хозяйства — производства, потребления, своего отношения к собственности.

Проявление национального архетипа поведения в хозяйственной жизни определяется живой человеческой личностью и ее пониманием идеи личной ответственности. Устойчивость проявления определенного типа поведения россиян в экономических отношениях рассматривается нами в формировании и функционировании в стране теневой экономики. ГО За счет того, что в период перехода от плановой к рыночной экономике в стране сформи-¡5 ровались новые институты и правила поведения экономических агентов, появилось больше и возможностей теневой активизации.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

X Нельзя сказать, что в период командно-административной экономики не формировались ^ скрытые доходы. В советской экономике неформальная экономика не достигала таких раз-^ меров, которые приносили бы видимый вред экономическому развитию страны. Советская экономика справедливо характеризуется как «экономика дефицита». И теневая экономика LD здесь сосредоточена на производстве и распределении хронически дефицитных продуктов и | услуг. Их реализация осуществляется «из-под полы», по неформальным каналам с активным I- использованием отношений персонифицированного блата [7, с. 113-124]. ^ В настоящее время уровень теневой экономики достигает 40-50% по разным данным. По

□ мнению некоторых ученых экономистов, это следствие перехода к рыночным отношениям [8,

□ с. 27]. В данной работе нами предложен другой подход к изучению теневой действительности. И во времена плановой экономики, и в период рыночных реформ тип поведения экономи-

■v- ческих субъектов остался прежним, меняя форму своего проявления. ö Рассматривать влияние устойчивого типа поведения русского человека на причины фор-Eü мирования теневой экономики мы будем, анализируя национальный архетип отношения к g власти и государству. Данный тип поведения понимается нами как приоритетное положение g- людей, наделенных государственной властью, в обществе в целом, а, следовательно, и в реа-§ лизации экономических отношений.

> С древнейших времен государство осознавалось россиянами как Царь и Бог [10, с. 175]. 2 По словам Алексеева Н.Н. «старая религиозная философия учила, что Бог есть собственник ° мира, а значит и государство наделено приоритетными правами владения, пользования и ф распоряжения собственностью нашей страны. Западному человечеству, напротив, широко £ привит взгляд, что право его господства над миром — естественно и, безусловно. Новая философия все права собственности с Бога перенесла на человека. Современный западный че-^ ловек забыл, что он живет в мире оформляемой им и данной ему материи, он привык считать £ мир исключительно свои, душа его питается жаждой беспредельного завладения миром и q господства над ним. Он — царь природы, который имеет безусловные права властвовать и о присваивать. Он — единственный, а мир — его исключительная собственность» [9]. о Национальное отношение к государственной власти нашло свое проявление в отношением ях собственности, а точнее в формах ее реализации.

о Экономические субъекты нашли возможность извлечения теневых доходов в период ^ трансформации собственности. Известно, что именно этим процессом сопровождался переход к экономике рыночного типа. Под трансформацией собственности понимается процесс о замены системообразующих элементов одной хозяйственной системы подобными элемента-m ми другой системы [4]. В России отношения собственности были трансформированы законно, т.е. значительная часть объектов государственной собственности на факторы производства о была передана в частные руки путем приватизации.

| Характерной чертой российской ментальности, а точнее исследуемого нами национальна ного архетипа является то, что даже при появлении различных форм теневой активности, g сохраняется мысль: результативность деятельности человека зависит не от закона, а от воли ^ государства. Находясь в выгодном положении по отношению к государству, т.е. используя

доверительное управление, частные собственники все равно стараются заручиться поддержкой представителей государственной власти. Поэтому изучаемый национальный архетип отношения к власти не только проявляется в формах теневой деятельности, но и служит связующим звеном при их изучении.

Таким образом, с одной стороны мы относимся к государственной власти как к защитнику, с другой стороны как к покровителю. Поэтому на протяжении веков в нас действует зависимость от мысли: человек зависит не от закона, а от воли государства. Люди, наделенные правами власти, данными им государством, над законом. Такой тип отношения к правящим структурам настолько действенен, что и в плановой, и в рыночной экономике России существовало и существует правило: правит не закон, а конкретные люди, что вызывает коррумпированность нашего общества.

лнтература

1. Бьюкенен дж., таллок г. Расчёт согласия // Бьюкенен Дж. Границы свободы. Между анар- ^ хией и Левиафаном // Нобелевские лауреаты экономики. Дж. Бьюкенен. М., 1997. ¡5

2. вебер М.Протестантская этика и дух капитализма // Избранные произведения. М., 1990. ^

3. голованов Н.М. Теневая экономика и легализация преступных доходов. СПб., 2003. X

4. Губарь о.в. Трансформация собственности в современной России. Ростов н/Д: Изд-во РГЭУ _ «РИНХ», 2001. ^

5. Еирдина с.г. Институциональные матрицы и развитие России. М.: ТЕИС, 2000.

6. латов ю.в., латова Н.в. Российская экономическая ментальность на мировом фоне // Ш Общественные науки и современность. 2001. № 4. |

7. Неформальная сфера и блат: гражданское общество или (пост)советская корпоративность Ь

// Pro et Contra. Осень 1997.

N

8. ореховский Я.«Теневые» параметры реформируемой экономики. // Российский экономи- □ ческий журнал. 1996. № 7. О

9. Русская философия собственности, XVIII-XX: Сборник / Авт. сост.: К. Исупов, И. Савкин. СПб.: Ганза, 1993. О

10. Сергеева А.в. Русские: стереотипы поведения, традиции, ментальность. М.: Флинта, ö Наука, 2005. ф

11. Омелзер Н. Социология. М., 1994. g

12. Троеглазов в.в., Швецков в.Н., Мираков А.в., Отаркин Н.в., Маккавеев ю.А. Региональная g-экономика и хозяйственная этика в процессах реформирования // Экономика и произ- § водство. 1999. № 1. >

13. Улъямсон 0. Частная собственность и рынок капитала // Экономика и организация. 1993. № 5.

14. Уилъямсон 0.Экономические институты капитализма. СПб., 1996.

0

1

15. Johnson S., Kaufman D., McMillan J., Woodruff C. Why do firms hide? Bribes and unofficial ф activity after communism // Journal of public economics. 2000. № 76. J]

16. North D.C. Institutions, institutional change and economic performance. Cambridge, 1990.

17. North D.C. Structure and change in economic history. N.Y., 1981.

о

0

1_

— о

i_

о

СИНЮК Т.Ю. §

о i—

ПРОЦЕССНОЕ РЕГЛАМЕНТИРОВАНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ о ПРЕДПРИЯТИЯ КАК МЕХАНИЗМ ОБЕСПЕЧЕНИЯ ЕГО ЭФФЕКТИВНОГО *

ФУНКЦИОНИРОВАНИЯ И РАЗВИТИЯ ¡Е

ф

со

Современные рыночные отношения представляют целый спектр возможностей для эф- ®

фективного управления предприятием, однако спад промышленного производства в России, |

негативные изменения структуры экономики часто сводят на нет все усилия в области по- £

вышения качества управления предприятия. Тем не менее, и в этих трудных условиях идет °

работа по совершенствованию управления предприятия в целом и по отдельным функциям ^

Евгения Кузнецова

Эксперт по предмету «Экономика»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Измерение теневой экономики

Сложнейшая задача представляет собой измерение масштабов теневой экономики. Это связано с тем, что она носит скрытый характер, стремясь избежать измерения.

Замечание 1

Методы измерения теневой экономики и оценка ее размеров имеет значение для анализа развития экономики и формирования экономической политики государства.

Современные экономисты разработали различные методы измерения теневой экономики, которые объединили в 2 группы:

- методы микроуровня,

- методы макроуровня.

На микроуровне теневую экономику измеряют методами опроса для оценки масштабов теневой экономики. Сюда можно включить метод открытой проверки, специальный метод экономико-правового анализа.

На макроуровне для измерения теневой экономики используют косвенные методы, которые имеют отношение к макроэкономическим показателям статистики, налоговых и финансовых отчетов.

Макро методы включают в себя методы расчета показателей занятости, монетарный метод, технологические коэффициенты, экспертные методы, структурные методы и методы мягкого моделирования.

Методы микроуровня

Главным образом на микроуровне исследования проходят через запросы, которые проводят с помощью социологического исследования. Респонденты, которые участвуют в интервью, разделяются при этом на четыре группы:

- теневики, которые непосредственно включаются в нелегальные экономические отношения, готовы признаться в этом,

- включенные наблюдатели, которые находятся в теневой среде и наблюдают изнутри, но не упоминают о своем участии в нелегальных сделках,

- наблюдатели со стороны, которые могут судить об определённых проявлениях в теневой экономике, но сами в неё не включены,

- жертвы, то есть люди, которые страдают от теневой деятельности и никак с ней не связаны.

«Методы теневой экономики» 👇

Также на микроуровне используются методы открытой проверки, которые определяются компетенцией специально создающихся контролирующих органов, выявляющих и пересекающих нарушение валютных, таможенных, монопольных, банковских и других правил и законов.

Также данные проверки проверяют пожарную безопасность и санитарные нормы. В результате применяемые методы открытой проверки используются в учетно-статистических целях.

Для того чтобы измерить и оценить масштабы теневой экономики, используют специальные методы в экономико-правовом анализе. Данные методы дают возможность эффективного применения бухгалтерских и экономических знаний в юридической практике.

Среди методов экономико-правового анализа можно выделить метод:

- бухгалтерского анализа,

- экономического анализа,

- документального анализа.

Исследование бухгалтерского учета производится через бухгалтерский анализ. Здесь исследуются балансы, счета и двойная запись, калькуляция и оценка, документация и инвентаризация.

В процессе бухгалтерского учета выявляются учётные отклонения несоответствия.

Документальный анализ включает исследования бухгалтерской документации и проявляется в ее внешнем оформлении или содержании учетных документов. Цель документального анализа представляет собой обнаружение документальных несоответствий.

Экономический анализ определяет причины отклонений нормальной экономической деятельности. Это происходит через сопоставление, через метод стереотипов, корректирующих показателей и специальных расчетных показателей.

Метод анализа чистой стоимости представляет собой идею о том, что рост благосостояния налогоплательщиков за соответствующий период времени происходит только за счет доходов, которые подлежат обложению налогом.

Если при подсчетах устанавливается, что рост имущества и личное потребление при учете определённых отчислений превысило доходы, за которые уплачиваются налоги, то прирост имущества нельзя отнести к доходам, поэтому он носит незаконный характер.

Метод расчёта кассового дефицита используется при ревизии небольших предприятий, в кассы которых поступает наличность и учитывается в кассовой книге.

Основа для вычисления кассового дефицита представляет собой то, что владелец компании не может выдавать наличности больше, чем имеется в кассе. Если расход за соответствующий период времени превысил сумму начальной кассовой наличности и поступлений за этот же период, то можно говорить о кассовом дефиците и необходимости более тщательной проверки предприятия.

Метод расчёта денежного оборота имеет отношение к анализу доходов и расходов. Он базируется на том, что налогоплательщики за определенный период времени не могут израсходовать или накопить денег больше, чем они получили от доходов.

Метод корректирующих показателей анализирует экономические показатели и факторы внешней среды, в которых действует компания. Можно сказать, что методы, используемые на микроуровне, являются основой анализа теневой экономики.

Замечание 2

С помощью них выявляют причины, специфику развития экономики, которые являются структурными составляющими в целом.

Микроанализ дает возможность принять эффективные меры по борьбе с теневой экономикой, разрабатывая экономическую, законодательную, социальную политику, минимизируя стимулы нелегальной и противозаконной деятельности.

Методы макроуровня

Среди методов макроуровня используется метод расхождения, который основан на сравнении источников данных и документов статистики. Данные и документы содержат информацию об одних и тех же показателях.

К примеру, сравнивая доходы и расходы, которые измеряются разными способами альтернативными оценками макроэкономических показателей.

Довольно широко применяется метод товарных потоков, который применяют европейские государства с развитой службой статистикой. Метод заключается в том, что товарные потоки выстраиваются для определения не макропоказателей, а определенных важнейших продуктов или продуктовых групп.

Замечание 3

Цель использования метода — обнаружить слабые места в имеющейся информационной базе.

Метод по занятости используется итальянским институтом статистики. Метод вычисляется на основе расхождения фактического официально зарегистрированного уровня занятости, а также расхождение величин фактически отработанного за неделю рабочего времени и официально зарегистрированного времени.

Монетарный метод характеризуется важной особенностью теневой экономики. Если в легальной экономике уже почти все расходы происходят через безналичные расчеты, то теневая экономика отдаёт предпочтение деньгам.

Данная идея используется широко и применяется при анализе объема денежных операций, спроса на наличность, а также эконометрические методы.

Также размер и динамику теневой экономики можно оценить через наблюдение за объектом и за объемами денежной массы. Величина денежной массы в каждом государстве известна, поскольку она выпускается центральным банком.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Измерение

масштабов теневой экономики является

сложной задачей. Это связано с тем, что

теневая экономика носит скрытый характер

и стремится избежать измерения. Однако

оценка размеров теневой деятельности

важна для анализа экономического

развития и формирования государственной

экономической политики. Современными

экономистами разработаны многочисленные

методы измерения теневой экономики,

которые условно можно объединить в две

группы:

-

методы, используемые

на микроуровне; -

методы, используемые

на макроуровне.

Микрометоды

измерения теневой экономики. На

микроуровне для измерения теневой

экономики используются прямые методы:

опросы для оценки масштабов теневой

экономики, методы открытой проверки и

специальные методы экономико-правового

анализа.

Опросы Обследования

путем опроса проводятся при помощи

социологических исследований. Например,

методом анонимного углубленного

интервью. При этом участвующих в интервью

респондентов можно, с известной долей

условности, разделить на четыре группы:

-

«теневики» —

люди, непосредственно включенные в

нелегальные экономические отношения

и готовые в этом признаться. -

«включенные

наблюдатели» — лица, находящиеся в

теневой среде, наблюдающие ее изнутри,

но о собственном участии в нелегальных

сделках не упоминающие. -

«наблюдатели со

стороны» — респонденты, которые судят

о тех или иных проявлениях теневой

экономики, не будучи сами в нее включенными

или не решаясь в этом признаться. -

«жертвы» — люди,

пострадавшие от коррупционеров и

теневиков, но с ними никак не связанные.

С точки зрения

достоверности безусловное предпочтение

в опросах отдается «теневикам» и

«включенным наблюдателям». Однако

весьма ценными являются и сведения

представителей двух других групп.

Методы

открытой проверки

Они обеспечивают

выявление криминальной экономической

деятельности лишь в той мере, в какой

это позволяет делать открытость

проверяемых субъектов. Применение

методов открытой проверки находится в

компетенции специально созданных

контролирующих органов. Ими выявляются

и пресекаются нарушения валютного,

таможенного, банковского, налогового,

антимонопольного законодательства,

правил торговли, пожарной безопасности,

санитарных норм и т.п. Результаты,

полученные при использовании методов

открытой проверки, могут впоследствии

использоваться в учетно-статистических

целях.

Специальные

методы экономико-правового анализа

Особенностью

современной экономической преступности

является ее скрытый характер, неочевидность

самого события преступления. Адекватная

оценка полученных преступных доходов

и других значимых параметров экономического

преступления является сложной задачей,

которая имеет две особенности.

-

Во-первых,

осуществление их адекватной оценки

возможно лишь в процессе выявления их

при расследовании преступлений и в

процессе доказывания в уголовном или

гражданском процессе. -

Во-вторых, для их

выявления и оценки необходимо применение

специальных методов экономико-правового

анализа.

Указанные

методы позволяют эффективно применять

специальные экономические и бухгалтерские

познания в юридической практике (в

оперативно-розыскной деятельности,

уголовном и гражданском процессе). В

зависимости от цели выделяются три

направления экономико-правового анализа,

каждый из которых опирается на систему

методов. Оперативно-экономический

анализ проводится негласно с целью

выявления скрытых преступлений.

Экономико-криминалистический направлен

на выявление следов преступлений.

Экономико-криминологический имеет

целью выявление причин и условий

способствующих совершению преступлений.

Конкретные методы экономико-правового

анализа можно объединить в следующие

категории:

-

метод бухгалтерского

анализа; -

метод документального

анализа; -

метод экономического

анализа.

Метод бухгалтерского

анализа представляет собой системное

исследование контрольных функций,

элементов метода бухгалтерского учета

(баланс счета и двойная запись; оценка

и калькуляция инвентаризация и

документация) для выявления учетных

несоответствий и отклонений в нормальном

течении экономической деятельности.

Учетные несоответствия проявляются:

в нарушениях

взаимосвязи между элементами метода

бухгалтерского учета (баланс и счета

калькуляция и счета и т.д.);

в отклонениях

от обычного порядка отражения экономической

деятельности в одном из элементов метода

бухгалтерского учета (между аналитическим

и синтетическим учетом между первичными

и сводными документами и т.п.);

в нарушениях

технологического процесса учетной

работы (мнимое исправление учетных

записей нарушение правил учета проведения

инвентаризаций).

Метод документального

анализа может быть представлен как

ретроспективное исследование проявляющихся

в особенностях внешнего оформления или

в содержании учетных документов

фактических обстоятельств, характеризующих

процесс формирования бухгалтерских

документов. Целью документального

анализа является обнаружение деструктивных

факторов хозяйственной деятельности,

проявляющихся в форме специфических

документальных несоответствий.

Метод

экономического анализа основан на учете

взаимосвязи и взаимообусловленности

различных экономических показателей,

которые в условиях нормальной экономической

деятельности находятся в сопряженном

состоянии. Взаимосвязь показателей

имеет, как правило, хорошо изученные

характеристики и обусловлены

взаимодействием экономических процессов.

При

совершении экономических преступлений

взаимосвязь и взаимообусловленность

показателей нарушается и эти несоответствия

являются достаточно характерными.

Экономический анализ позволяет вскрыть

причины отклонений от нормальной

экономической деятельности. Существуют

следующие методы выявления несоответствий

экономических показателей, используемых

для выявления экономических преступлений:

-

* метод сопряженных

сопоставлений; -

* метод специальных

расчетных показателей; -

* метод стереотипов;

-

* метод корректирующих

показателей.

Метод сопряженных

сопоставлений. Предпосылкой использования

метода является гипотеза о неизбежности

нарушения взаимосвязей между сопряженными

показателями при взаимодействии события

преступления с происходящими в сложной

экономической системе предприятия

материальными процессами. Метод включает

в себя отбор показателей характеризующих

те или иные стороны экономической

деятельности, построение блоков

сопряженных показателей за несколько

отчетных периодов, построение графиков

динамических рядов, выявление противоречий

в ходе их анализа. Такого рода противоречия

могут быть обнаружены в изменении

следующих пар показателей:

-потребление

электроэнергии на технологические

нужды и выпуск продукции;

-объем прибыли и

выпуск продукции;

-потребление

сырья и выпуск продукции и многие другие.

При

использовании данного метода в качестве

исходного принимается целостное

представление об экономической системе

предприятия и на этой основе ведется

поиск любых экономических несоответствий.

Конкретные стратегии и методики

применения данного метода могут

существенно различаться в зависимости

от типа выявляемых правонарушений. На

основе использования идеи сопряженных

сопоставлений разработан ряд конкретных

методов, доказавших свою эффективность

при выявлении сокрытия доходов от

налогообложения и отмывания денег.

Внутренний сопоставительный анализ

деятельности предприятия. При использовании

данного метода сопоставляются сравнимые

показатели деятельности предприятия

за ряд периодов времени. Данный метод

эффективен для выявления скрытых доходов

отмывания денег. Вместе с тем его

корректное применение предполагает

относительное постоянство условий

экономической деятельности предприятия

в течение длительного периода времени.

Смысл внутреннего сравнительного

анализа состоит в том, что выявляются

отклонения в величине прибыли за

сравниваемые периоды времени и

впоследствии исследуются причины этих

отклонений. Такие колебания могут,

например, объясняться изменениями в

хозяйственном обороте или в издержках

(изменения продажных или покупных цен

переносы сроков продажи и т.п.). Если

убедительных объяснений найти не

удается, то это может свидетельствовать

о нарушениях хозяйственного оборота

издержек и могут быть связаны с сокрытием

доходов от налогообложения. Проверка

оборота (контрольная калькуляция)

осуществляется на основании расчетных

документов лица, облагаемого налогом

на предмет того, какие обороты достигнуты,

и тем самым позволяют сделать выводы о

полученных доходах. Проверяющий при

этом может основываться на данных

налогоплательщика или получать информацию

из собственных источников. Контрольная

калькуляция может дать доказательства

тому, что формально правильно установленный

результат учета является неверным. Это

может явиться основой для продолжения

проверки на предмет сокрытия доходов

и отмывания денег.

Метод

специальных расчетных показателей.

Специальными расчетными показателями

называют аналитические показатели,

найденные на основе отчетных данных