Онлайн-калькулятор издержек

Быстрая навигация по странице:

Общая характеристика издержек фирмы

Ни одно производство, даже самое современное, не может обойтись без издержек. В данном случае издержки — это использованные в производстве различные виды ресурсов (сырье, энергия, труд и т.п.), имеющие стоимостную форму. При этом единого понятия данной экономической категории до сих пор не существует. Для целей анализа существует несколько оснований для классификации издержек. Например, в случае бухгалтерского подхода издержки являются фактическими затратами различных производственных ресурсов для выпуска продукции по стоимости их покупки предприятием и формируют себестоимость продукции.

Относительно объема выпуска продукции в краткосрочном периоде деятельности фирмы можно выделить постоянные, переменные, общие, средние и предельные издержки.

Размещено на www.rnz.ru

Особенностью постоянных издержек (FC) является то, что их величина не зависит от объема производства: например, фирма должна платить проценты по полученному кредиту вне зависимости от того, выпускает она продукцию или нет. Особенностью переменных издержек (VC) является зависимость их общей величины от объема производства — чем больше объем выпуска, тем больше предприятие тратит, например, сырья. Сумма постоянных и переменных расходов образует общие (или валовые) издержки фирмы, т.е. ТС = FC + VC.

Важное значение имеют не только данные об общей величине того или иного вида издержек, но и их объем, приходящийся на единицу продукции, для чего вычисляют средние издержки: общие (валовые), постоянные и переменные. Объем выпуска, при котором величина средних валовых издержек наименьшая, является для фирмы оптимальным (наиболее выгодным) объемом производства по издержкам.

Также фирме необходимо контролировать свои предельные издержки (МС), которые показывают, какие затраты будет нести фирма в том случае, если осуществит производство еще одной дополнительной единицы (или, соответственно, величина экономии при снижении выпуска на единицу). Предельные издержки МС — это дополнительные расходы, требующиеся для выпуска дополнительной единицы продукции. На величину предельных издержек не влияет объем постоянных расходов, она зависит от изменения переменных затрат.

Формулы издержек

Приводим ряд формул, которые позволяют определить различные виды издержек фирмы:

Формула общих издержек

Формула предельных издержек

Формула средних издержек

Пример расчета издержек

В качестве примера решим задачу, в которой нужно рассчитать постоянные, переменные, предельные, средние общие, средние постоянные и средние переменные издержки, заполнив соответствующую итоговую таблицу.

Таблица исходных данных:

| Q | TC | FC | VC | MC | АТС | AFC | AVC |

| 0 | 60 | 0 | |||||

| 1 | 140 | ||||||

| 2 | 180 | ||||||

| 3 | 240 | ||||||

| 4 | 420 |

Так как при нулевом объеме производства VC = 0, то переменные расходы будут равны постоянным, т.е. FC = TC, следовательно, по данным таблицы получаем FC = 60.

Так как VC = TC — FC, то для каждого объема производства получаем следующие переменные затраты:

— при Q = 0, VC0 = 60 — 60 = 0;

— при Q = 1, VC1 = 140 — 60 = 80;

— при Q = 2, VC2 = 180 — 60 = 120;

— при Q = 3, VC3 = 240 — 60 = 180;

— при Q = 4, VC4 = 420 — 60 = 360.

Предельные издержки можно вычислить на основе формулы MC = ΔTC / ΔQ, тогда для разных объемов производства получаем:

— для Q = 1: МС1 = (140-60) : (1-0) = 80 : 1 = 80;

— для Q = 2: МС2 = (180-140) : (2-1) = 40 : 1 = 40;

— для Q = 3: МС3 = (240-180) : (3-2) = 60 : 1 = 60;

— для Q = 4: МС4 = (420-240) : (4-3) = 180 : 1 = 180.

Средние общие издержки можно определить по формуле: ATC = TC / Q. Тогда для разных объемов производства получим:

ATC1 = 140 / 1 = 140;

ATC2 = 180 / 2 = 90;

ATC3 = 240 / 3 = 80;

ATC4 = 420 / 4 = 105.

Средние постоянные издержки можно рассчитать по формуле: AFC = FC/Q. Тогда для разных объемов производства получим:

Средние переменные издержки определим по формуле: AVC = VC/Q. Для разных объемов выпуска получаем:

AVC2 = 120 / 2 = 60;

AVC3 = 180 / 3 = 60;

AVC4 = 360 / 4 = 90.

Результаты расчетов сведем в итоговую таблицу:

| Q | TC | FC | VC | MC | АТС | AFC | AVC |

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 140 | 60 | 80 | 80 | 140 | 60 | 80 |

| 2 | 180 | 60 | 120 | 40 | 90 | 30 | 60 |

| 3 | 240 | 60 | 180 | 60 | 80 | 20 | 60 |

| 4 | 420 | 60 | 360 | 180 | 105 | 15 | 90 |

Расчет издержек онлайн

Для вычисления различных издержек фирмы приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает расчет издержек фирмы онлайн. Для вычисления указанных показателей по своим данным просто внесите их в соответствующие поля формы онлайн калькулятора и нажмите кнопку «Выполнить расчет».

Раздел 2. Теория производства

Тема 1. Исходные позиции теории производства

Практическая работа 2

Целью данного практикума является закрепление основных положений теории производства.

Задачами практикума являются:

- во-первых, закрепление формул расчета общего, среднего, предельного продукта;

- во-вторых, определение оптимума производителя;

- в-третьих, закрепление формулы подсчета общей, средней и предельной выручки;

- в-четвертых, усвоение методики подсчета издержек производства и прибыли;

- в-пятых, определение оптимального объема производства.

Оглавление

Задачи на расчет общих, средних, предельных издержек

Задача 1

Постановка задачи: В таблице дана зависимость общих издержек предприятия от выпуска продукции.

Q

TC

Определите общие постоянные, общие переменные и предельные издержки.

Технология решения задачи: Данную задачу можно решить, продолжив таблицу:

Q

TC

TFC

TVC

MC

Пояснения: общие постоянные затраты – это издержки, которые есть у предприятия, когда выпуск равен нулю, поэтому они равны 50. Поскольку они не меняются, то можно заполнить третью строчку. Общие переменные издержки – это разница между общими и общими постоянными затратами. Предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. Так как прирост продукции постоянно равен 1, то надо сопоставить общие затраты при приросте продукции: 90 – 50 = 40, 125 – 90 = 35 и т. д.

Задача 2

Постановка задачи: На основе данных таблицы определите общие затраты, средние, средние постоянные, средние переменные, предельные издержки, если общие постоянные затраты равны 10:

Q

TVC

Технология решения задачи: Чтобы найти общие затраты, надо к общим переменным издержкам прибавить общие постоянные (10 ед.). Средние издержки определяются путем деления общих затрат на объем выпуска: 15: 1 = 15, 22: 2 = 11 и т. д. Средние постоянные затраты определяются по формуле TFC / Q, отсюда при Q = 1 все постоянные затраты войдут в издержки AFC = 10, при Q = 2 AFC = 10:2 = 5 и т. п. Средние переменные издержки определяются путем деления общих переменных затрат на объем выпуска: при Q = 1 AVC = TVC / Q = 5/1 =5; при Q = 2 AVC = 12/2 = 6. Предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. Так как прирост продукции постоянно равен 1, то надо сопоставить общие затраты при приросте продукции: 15 – 10 = 5, 22 – 15 = 7 и т. д.

Для решения задачи продолжим таблицу:

Q

TVC

TFC

TC

AC

AFC

AVC

MC

Задача 3

Постановка задачи: Владелец небольшого магазина ежегодно платит 3 тыс. у. е. аренды, 20 тыс. у. е. заработной платы, 100 тыс. у. е. за сырье, 10 тыс. у. е. за электроэнергию. Стоимость установленного оборудования составляет 200 тыс. у. е., срок его службы 10 лет. Если бы эти средства он положил в банк, то ежегодно получал бы 16 тыс. у. е. дохода. Определите бухгалтерские и экономические издержки.

Технология решения задачи: К бухгалтерским издержкам относятся затраты на аренду, сырье, электроэнергию, заработную плату, амортизация оборудования: 3 + 20 + 100 + 10 + 200/10 = 153 тыс. у. е. Экономические издержки включают бухгалтерские и издержки упущенных возможностей: 153 + 16 = 169 тыс. у. е.

Ответ: бухгалтерские издержки 153 тыс. у. е., экономические – 169 тыс. у. е.

Задача 4

Постановка задачи: Фирма за год произвела и реализовала 100 000 штук продукции по цене 100 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 1 500 000 у. е., на электроэнергию – 200 000 у. е., на аренду помещений и транспорта – 1 000 000 у. е., заработная плата составила: административных работников 600 000 у. е., основных рабочих – 800 000 у. е. На предприятии установлено оборудование стоимостью 20 000 000 у. е., срок службы которого 10 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 300 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 700 000 у. е. Определите:

- общие издержки, в том числе постоянные и переменные;

- средние издержки, в том числе постоянные и переменные;

- бухгалтерские издержки;

- экономические издержки.

Технология решения задачи: Сначала определим общие постоянные издержки. TFC = 1 000 000 + 600 000 +20 000 000/10 + 300 000 = 3 900 000 у. е. Затем подсчитаем общие переменные издержки:

TVC = 1 500 000 + 200 000 + 800 000 = 2 500 000 у. е. Сложив эти значения получим общие или бухгалтерские затраты: ТС = 3 900 000 + 2 500 000 = 6 400 000 у. е.

Чтобы определить средние издержки, надо общие издержки разделить на количество произведенной продукции: АС = 6 400 000/100 000 = 64 у. е. Из них средние постоянные затраты определяются: TFC / Q = 3 900 000: 100 000 = 39 у. е., остальное – средние переменные: 64 – 39 = 25 у. е. Можно было разделить общие переменные издержки на количество продукции: 2 500 000: 100 000 = 25 у. е.

Экономические издержки определяются путем прибавления к бухгалтерским издержкам издержки упущенных возможностей и оценки риска: 6 400 000 + 20 000 000 * 0,1 + 700 000 = 9 100 000 у. е.

Ответ: ТС = 6 400 000 у. е., TFC = 3 900 000 у. е., TVC = 2 500 000 у. е.

АС = 64 у. е., AFC = 39 у. е., AVC = 25 у. е.

Бухгалтерские издержки равны 6 400 000 у. е., экономические – 9 100 000 у. е.

Задачи на определение выручки и прибыли

Задача 5

Постановка задачи: Фирма за год произвела и реализовала 20000 штук продукции по цене 50 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 200 000 у. е., на электроэнергию – 35 000 у. е., на аренду помещений и транспорта – 100 000 у. е. Заработная плата составила: административных работников 60 000 у. е., основных рабочих 80 000 у. е. На предприятии установлено оборудование стоимостью 2 млн. у. е., срок службы которого 20 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 30 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 50 000 у. е. Определите:

- бухгалтерские и экономические издержки;

- валовую выручку;

- бухгалтерскую и экономическую прибыль.

Технология решения задачи: Сначала определяются бухгалтерские издержки: 200 000 + 35 000 + 100 000 + 60 000 + 80 000 + 2 000 000/20 + 30 000 = 605 000 у. е. Затем надо подсчитать экономические издержки: 605 000 + 2 000 000*0,1 + 50 000 = 855 000 у. е.

Валовая выручка определяется путем перемножения выпуска продукции на цену реализации: 20 000 * 50 = 1 000 000 у. е.

Бухгалтерская прибыль – это разница между валовой выручкой и бухгалтерскими издержками: 1 000 000 – 605 000 = 395 000 у. е.

Экономическая прибыль – это разница между валовой выручкой и экономическими затратами: 1 000 000 – 855 000 = 145 000 у. е.

Ответ: ТС бухг. = 605 000 у. е., ТС экон. = 855 000 у. е.

ТR = 1 000 000 у. е.

Бухгалтерская прибыль = 395 000 у. е.

Экономическая прибыль = 145 000 у. е.

Задачи на расчет общего, среднего, предельного продукта

Задача 6

Постановка задачи: На основании данных таблицы определите средний и предельный продукт труда:

Количество работников (L)

Издержки производства

Понятие издержек производства

Минимизация издержек производства позволяет фирмам наладить оптимальное производство продукции.

Фирма может покупать факторы производства на рынке и использовать собственные. В первом случае издержки – это оплата поставщикам за факторы производства. Во втором случае издержки – это утраченного дохода в случае альтернативного использования факторов.

Издержки производства бывают бухгалтерские и экономические.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства.

Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства.

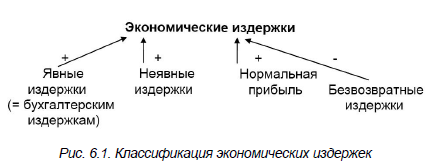

Экономические издержки состоят из (рис. 6.1):

- явных или внешних издержек, равных бухгалтерским, – выплаты владельцам привлекаемых факторов производства;

- неявных издержек – расходы своих неоплаченных ресурсов;

- нормальной прибыли, оцененной в виде процента на капитал.

Нормальная прибыль – альтернативные издержки:

- предпринимателя, затратившего материальные средства и трудовые усилия;

- других собственников, вложивших свои средства в данное предприятие;

- собственности самой фирмы;

- безвозвратных издержек как неиспользованные инвестиционные ресурсы в случае изменения деятельности.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Бухгалтерская прибыль представляет собой разницу между общим доходом и бухгалтерскими (явными) издержками:

Экономическая (чистая) прибыль – разница между общим доходов и экономическими издержками.

PRэ = TR – ТСя – ТСн – PRн.

Виды издержек производства

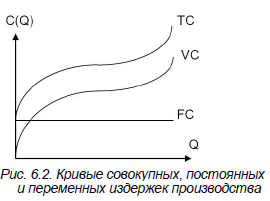

Функция издержек имеет следующий вид: C = f (Q).

В краткосрочном периоде факторы производства подразделяются на постоянные и переменные. В долгосрочном все факторы производства переменные, поэтому издержки производства тоже будут переменными. При постоянных ценах на ресурсы затраты будут зависеть только от объёма выпуска продукции. Эта функция показана на рис. 6.2.

Существуют совокупные, постоянные и переменные издержки.

Совокупные (общие, валовые) издержки – издержки производства определённого объёма продукции.

Для двухфакторной модели, в которой К – количество капитала, L – количество труда, PK – цена фактора «капитал», PL – цена фактора «труд», совокупные издержки будут равны:

Постоянные издержки (FC) – издержки, которые не зависят от объёма выпуска продукции.

Они существуют даже тогда, когда фирма ничего не производит.

К ним относятся:

- плата за аренду помещения;

- затраты на оборудование и коммунальные услуги в офисе;

- оплата административно-управленческого персонала;

- банковский процент за кредит;

- амортизационные отчисления.

Переменными издержками (VC) называются издержки, которые зависят от объёма выпуска.

К ним относятся:

- затраты на покупку сырья, материалов, топлива;

- затраты на фонд заработной платы рабочих.

Совокупные издержки будут равны:

Средние издержки – издержки на единицу выпущенной продукции.

К ним относятся средние общие, средние постоянные и средние переменные издержки.

ATC = TC / Q = (FC + VC) / Q = (PK·K + PL·L) / Q.

Средние постоянные издержки – постоянные издержки на выпуск единицы продукции:

Они уменьшаются при росте выпуска продукции.

Средние переменные издержки – переменные издержки на выпуск единицы продукции:

Предельные издержки (MC) – это отношение прироста совокупных издержек к приросту выпуска продукции на единицу:

При необходимости принятия решения о расширении или сокращении объёма выпуска продукции рассчитывают именно предельные издержки.

Например, если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800:100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

Величину предельных издержек находят как первую производную от функции общих издержек:

Поскольку совокупные издержки изменяются по причине изменения переменных издержек в краткосрочном периоде, то и предельные издержки есть производная от переменных издержек.

Анализ динамики издержек производства в связи с изменением объема выпуска и масштаба производства

Графики издержек производства краткосрочного периода

Так как рассматриваются издержки краткосрочного периода, когда действует закон убывающей отдачи, то с увеличением выпуска продукции издержки производства будут меняться в соответствии с отдачей от переменного фактора.

В двухфакторной модели Q = f (K, L) общие издержки равны

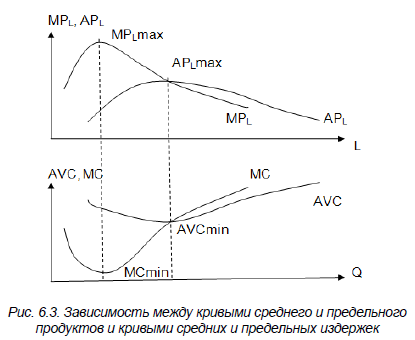

Существует обратная зависимость между средним продуктом и средними издержками; предельным продуктом и предельными издержками. Поэтому графики средних и предельных издержек – это зеркальное отражение графиков среднего и предельного продукта (рис. 6.3).

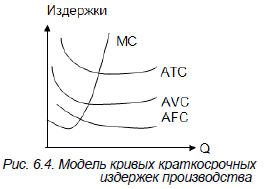

Модель кривых краткосрочных издержек производства на рис. 6.4 отражает ряд зависимостей между издержками:

- при значениях MC ниже AVC средние переменные и средние совокупные издержки снижаются, при MC AVCAVC и ATC увеличиваются;

- линия предельных издержек проходит через минимальные точки AVC и ATC;

- при росте объёма производства AFC уменьшаются, а графики AVC и ATC сближаются.

Влияние изменения цен факторов производства на сдвиг графиков издержек зависит от вида фактора.

Если меняется цена на постоянный фактор, происходит сдвиг графиков AFC и ATC: если цена растёт, графики сдвигаются вверх, при падении цены – вниз.

Если меняется цена на переменный фактор производства, происходит сдвиг графиков AVC и ATC: если цена растёт, графики сдвигаются вверх, если цена падает – вниз.

При изменении цены на переменный фактор меняется и кривая MC: при росте цены ее восходящий участок загибается влево, становясь более крутым, а при снижении цены – расправляется, становясь более пологим.

Графики издержек производства долгосрочного периода

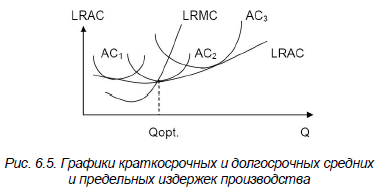

График издержек долгосрочного периода LRAC является касательной к графикам средних издержек в краткосрочном периоде: AC1, AC2, AC3 (рис. 6.5).

График LRAC не пересекает кривые издержек краткосрочного периода. Кривая предельных издержек долгосрочного периода LRMC пересекает кривую LRAC в её минимальной точке.

Фирма будет выбирать оптимальный объём производства, при котором LRAC = LRMC.

График эффекта масштаба производства

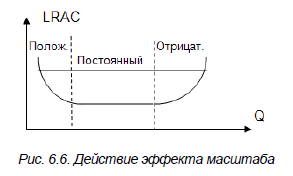

Для фирмы выгоден минимальный уровень издержек производства, поскольку при таком уровне издержек объём производства продукции является оптимальным. В долгосрочном периоде издержки меняются в зависимости от увеличения или уменьшения масштаба производства (рис. 6.6).

Цены на ресурсы в данном примере постоянные.

Положительный эффект масштаба производства (или экономия за счет масштабов производства) виден на участке кривой долгосрочных издержек, когда они уменьшаются при увеличении объёма выпущенной продукции.

Положительному эффекту масштаба производства могут способствовать такие факторы как специализация труда, более эффективное использование оборудования, обучение через действие. Они позволяют работникам достичь высокого профессионализма: чем выше уровень производительности, тем меньше потери времени.

Специализация управленческого персонала приведет к уменьшению предельных издержек.

Более эффективное использование оборудования: приобрести и эффективно эксплуатировать лучшее оборудование могут себе позволить только крупные производители.

Обучение через действие. По мере того как фирма производит и продает все больше своей продукции, ее производственный и маркетинговый опыт увеличивается. Такое обучение через действие является еще одним источником экономии на масштабах деятельности.

Отрицательный эффект масштаба производства

Основная причина отрицательного эффекта масштаба производства – трудности управления, связанные с бюрократией: усложнение управленческой иерархии → бюрократия → задержки в принятии важных решений.

Постоянный эффект масштаба производства

В отраслях, где предприятия не нуждаются в больших размерах первоначального капитала: в легкой и пищевой промышленности, на рынке автосервиса наблюдается постоянный эффект масштаба производства: издержки не зависят от масштаба производства.

Минимальный эффективный размер фирмы (MES) – это наименьший объем продукции, при котором долгосрочные АТС фирмы минимальны.

Равновесие производителя

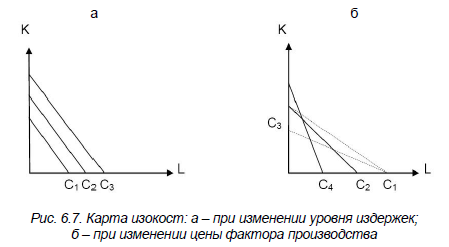

Изокоста, карта изокост

Изокоста – график, показывающий различные сочетания факторов производства, дающих одинаковые общие издержки.

Графическое изображение изокост для различных совокупных издержек C1, C2, C3, C4 представлено на рис. 6.7.

Чем дальше изокоста расположена от начала координат, тем большие совокупные издержки она показывает.

Наклон изокосты равен отношению цен факторов производства со знаком «минус»: – PL / PK.

При изменении цены на какой-либо фактор наклон изокосты изменится: при увеличении PL изокоста станет более крутой (С2 на графике). При увеличении PK изокоста станет более пологой.

При увеличении обеих цен на изокосту будет влиять отношение PL / PK.

Минимизация издержек

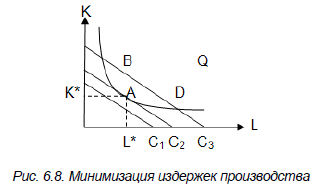

Проблема каждой фирмы – выбор комбинации факторов производства для минимизации издержек производства.

Для каждого сочетания факторов производства уровень издержек показан на изокосте, а оптимальный объём производства – на изокванте. Поэтому сочетание факторов, обеспечивающих минимальные издержки, должны удовлетворять равенству TC = PK·K + PL·L, а наклон изокосты должен быть равен наклону изокванты, то есть PL / PK = PL / MPK.

На графике (рис. 6.8) пересечение изокосты и изокванты происходит в трёх точках: А, B, D. В точках B и D издержки С3 больше, чем в точке А, поэтому оптимальной точкой будет точка А при сочетании факторов K* и L*. В этой точке касания изокванты и изокосты издержки минимальны для данного объёма производства.

Понятия – аналоги в теории производства и теории потребления приведены в табл. 6.1.

http://eos.ibi.spb.ru/umk/2_6/15/15_P2_R2_T1.html

http://be5.biz/ekonomika/e024/6.html

Издержки

производства зависят от объема

производства и количества используемых

ресурсов. Стремясь к увеличению прибыли,

фирма расширяет производство, привлекая

дополнительные ресурсы. При этом

количество некоторых ресурсов может

быть изменено достаточно быстро (труд,

сырье, энергия). Другие ресурсы требуют

большего времени для освоения (установка

оборудования, строительство новых

производственных зданий).

Поскольку

для изменения количества ресурсов

требуется разное время, то в деятельности

фирмы следует различать краткосрочный

и долгосрочный период.

Краткосрочный

период:

увеличение производства связано с

изменением только

части

ресурсов (увеличение количества

работников, сырья и материалов, но без

изменения остаются производственные

площади, установленное оборудование и

т.д.).

В

связи с этим в

краткосрочном периоде

все издержки делятся на переменные

издержки,

которые связаны с изменением ресурсов

и на постоянные

издержки,

которые характеризуют неизменность

некоторой части ресурсов.

Принцип

деления

на постоянные и переменные издержки.

Переменные

издержки

– это часть издержек, которая изменяется

при

изменении

объемов производства

в краткосрочном периоде (заработная

плата работников, затраты на сырье,

материалы, энергию).

Постоянные

издержки

– это другая часть издержек, которая

остается неизменной при

изменении

объемов производства

(арендная плата, процент банку, заработная

плата административному персоналу).

В

долгосрочном

периоде

изменяются все

ресурсы, поэтому все

издержки являются переменными.

3. Виды издержек и их изменение в краткосрочном периоде

Существует

3 вида издержек: общие,

средние

и предельные

издержки,

которые необходимо сопоставлять с

аналогичными видами дохода для определения

прибылей или убытков фирмы. Рассмотрим

изменение издержек в зависимости от

изменения объемов производства в

краткосрочном периоде.

О

бщие

издержки

– это общая величина издержек при каждом

данном объеме производства. В краткосрочном

периоде различают общие постоянные,

общие переменные и валовые общие как

сумму постоянных и переменных издержек.

1.

Общие постоянные издержки

(TFC

(FC)

– total

fixed

cost).

Постоянные издержки TFC

не изменяются при изменении объемов

производства, то есть

TFC

= const.

Это арендная плата, процент банку,

зарплата административному персоналу.

Эти издержки существуют, даже если фирма

ничего не производит. Например, плата

за аренду помещения составляет 100дол.

в месяц. Это значит, что независимо от

объема производства, фирма должна

платить эту сумму арендной платы, в том

числе и при нулевом объеме производства.

График

TFC

выглядит как горизонтальная линия,

каждая точка на которой показывает

величину постоянных издержек при данном

объеме производства (Рис. 4.1).

TC

TFC TC

TVC

TVC

100

TFC

0

Q

Рис.

4.1 Изменение постоянных, переменных

и

общих издержек в краткосрочном периоде

2.

Общие переменные издержки

(TVC

(VC)

– total

variable

cost)

– изменяются при изменении объемов

производства, а именно растут при

увеличении производства – заработная

плата, в связи с увеличением количества

работников, затраты на сырье, материалы

и т.д. Переменные издержки VC

изменяются

в соответствии с законом

убывающей предельной отдачи и его

следствием — возрастанием предельных

затрат.

Предельная

отдача ресурса MP

–

это дополнительный продукт, или прирост

общего продукта, произведенный

дополнительной единицей переменного

ресурса (труда). Предельные

затраты (предельные издержки) MC

– это дополнительные издержки связанные

с производством дополнительной единицы

продукции.

Закон

убывающей предельной отдачи

объясняет динамику объема производства

связанную со все более интенсивным

использованием фиксированных

производственных мощностей.

В краткосрочном периоде, при условии,

что хотя бы один ресурс остается

постоянным, каждая дополнительная

единица переменного ресурса (труда),

начиная

с некоторого момента,

добавляет к общему продукту все меньшую

величину, то есть предельная

отдача

MP

снижается

(самостоятельно рассчитайте и нарисуйте

графики на основе задания

3).

Общий продукт TP

при этом растет до некоторого момента

возрастающими темпами, с некоторого

момента, когда закон вступил в силу,

убывающими темпами, а когда предельный

продукт становится отрицательной

величиной, общий продукт снижается.

Закон убывающей предельной отдачи

означает, что с некоторого момента

каждая дополнительная единица переменного

ресурса менее производительна, чем

предыдущая.

Следствием

этого закона является возрастание

предельных затрат (предельных издержек)

MC,

то есть затраты переменного ресурса на

каждую дополнительную единицу продукта

растут. На основе задания

3

посчитайте, как изменяются предельные

издержки MC

на производство дополнительных единиц

продукции, если ставка з/платы каждого

дополнительно нанятого работника равна

10дол, разделив для этого дополнительные

затраты на величину дополнительного

продукта, созданного одной дополнительной

единицей ресурса, (труда), то есть з/пл/

MP.

Возрастание предельных затрат означает,

что темпы

роста

переменных издержек, начиная с некоторого

момента, возрастают.

При

нулевом объеме производства переменные

издержки равны нулю Q

= 0 ®

TVC

= 0,

а далее растут, сначала убывающими

темпами, когда закон

еще не вступил в силу, а с некоторого

момента возрастающими темпами, когда

закон

начинает действовать (Рис. 4.1).

3.

Общие валовые издержки

(TC

— total

cost)

– это сумма постоянных и переменных

издержек при данном объеме производства:

TC

= TFC

+TVC.

При нулевом объеме производства Q

= 0 ®

TC

= TFC,

так как переменные издержки TVC

= 0.

Далее,

при увеличении производства, общее

издержки растут так же, как переменные

издержки, поскольку постоянные издержки

не оказывают влияния на изменение

издержек. Характер их роста определяется

законом убывающей предельной отдачи и

законом возрастания предельных затрат,

то есть растут сначала убывающими, а

затем возрастающими темпами. График

общих издержек TC

выглядит как смещение графика переменных

издержек TVC

вверх на величину TFC.

Величина TFC

(=const)

при любом объеме производства – это

расстояние между точками на графике TC

и TVC.

Для

фирмы важно знать величину общих

издержек, чтобы сопоставить с общим

доходом. Так фирма сможет определить

общую прибыль (или убытки). Прибыль

(убытки) = TR – TC.

Средние

издержки – это издержки в расчете на

одну единицу продукции при данном объеме

производства. Различают средние

постоянные, средние переменные, средние

общие издержки.

1.

Средние постоянные издержки (AFC

– average fixed

cost) – это

постоянные издержки в расчете на одну

единицу продукции. Они определяются

путем деления постоянных издержек на

количество произведенной продукции:

AFC

=

![]()

®

0.

Так

как TFC

= const,

то при увеличении объема производства

средние постоянные издержки уменьшаются

и стремятся к нулю. Это значит, что при

небольших объемах производства

себестоимость продукции высокая за

счет высокого уровня средних постоянных

издержек, а затем снижается, за счет

снижения AFC

(Рис.4.2).

Г

рафик

AFC

имеет вид гиперболы. Произведение

значений AFC

на соответствующий объем производства

дает постоянную величину при любом

объеме производства, т.е. AFC*Q

= TFC=

const.

Рис.

4.2. Средние и предельные издержки

2.

Средние переменные издержки (AVC

— average variable

cost) – это

переменные издержки в расчете на одну

единицу продукции. Рассчитываются как

деление переменных издержек на объем

произведенной продукции: AVC

=![]()

.

Изменение

AVC

определяется законом убывающей предельной

отдачи. При малом объеме производства

производственный процесс будет

относительно неэффективным, поскольку

переменные ресурсы будут использоваться

в недостаточном количестве и имеющееся

оборудование окажется недогруженным.

Соответственно переменные издержки в

расчете на единицу продукции AVC

окажутся высокими. Однако по мере

расширения производства и увеличения

переменного ресурса эффективность

использования оборудования возрастает,

предельная отдача от каждой дополнительной

единицы переменного ресурса увеличивается,

в результате переменные издержки в

расчете на единицу продукции AVC

будут снижаться. Вследствие применения

все большего и большего количества

переменных ресурсов при неизменном

количестве оборудования с какого-то

момента отдача от каждой дополнительной

единицы переменного ресурса снижается.

Следовательно, переменные издержки в

расчете на единицу продукции будут

расти. График AVC

выглядит вначале как нисходящая линия,

достигает минимума при некотором объеме

производства и затем представляет

восходящую линию (Рис. 4.2).

3.

Средние общие издержки (ATC

(AC)- average

total cost)

– это общие издержки в расчете на единицу

продукции. Определяются как деление

общих издержек на объем произведенной

продукции: AC

=![]()

.

Также как и средние переменные

издержки, средние общие издержки сначала

снижаются, достигают минимума, а далее

растут в связи с убывающими и возрастающими

темпами роста общих издержек TC.

Средние

общие издержки можно определить как

сумму средних переменных и средних

постоянных издержек: AC

= AVC + AFC.

Поэтому на изменение AC

при увеличении производства оказывает

влияние два фактора — изменение средних

переменных издержек AVC и

средних постоянных издержек AFC

(Рис.4.2).

На

первом участке средние общие издержки

AC

снижаются, так как снижаются и средние

переменные издержки (AVC)

и средние постоянные издержки (AFC).

Но с некоторого момента AC

увеличиваются, так как увеличиваются

переменные издержки (AVC).

Снижение AFC

на этом участке будет незначительным,

поскольку они уже достигли низкого

уровня, и почти не будут оказывать

влияния на величину средних общих

издержек, поэтому средние издержки AC

будут изменяться практически только

под воздействием роста средних переменных

издержек AVC.

Поскольку AFC

стремится к нулю, то при больших объемах

производства AC

сближаются с AVC

(Рис.4.2).

Графически

при любом объеме производства величина

AC

– это высота от горизонтальной оси до

точки на графике AC,

состоящая из двух отрезков AVC

и AFC.

При этом AFC

представляют собой расстояние между

графиками AC

и AVC,

которое уменьшается при увеличении

объема производства в связи с уменьшением

AFC.

Минимальное

значение AC

достигается при большем

объеме производства,

чем минимум AVC.

Это объясняется тем, что когда AVC

начинают повышаться, AC

еще некоторое время снижается за счет

более существенного снижения AFC.

Далее значительного снижения AFC

не происходит, так как они стремятся к

нулю, поэтому начинается рост AC

практически только под влиянием

возрастающих средних переменных издержек

AVC.

Фирма

рассчитывает величину средних издержек,

чтобы сопоставить со средним доходом

(то есть ценой Р),

так она определяет прибыль или убытки

в расчете на единицу продукции Р

— AC.

Умножая полученный результат на

количество продукции, фирма определяет

общую величину прибылей или убытков.

Предельные

издержки (MC –

marginal cost)

– это дополнительные издержки,

связанные с производством дополнительной

единицы продукции. Предельные

издержки — MC показывают,

на сколько возрастают общие или

переменные издержки в связи с производством

дополнительной единицы продукции, то

есть каковы темпы роста издержек.

MC

определяются как прирост общих издержек

TC в расчете на одну

дополнительную единицу продукции:

MC

=

![]()

=

![]()

.

Поскольку

постоянные издержки не изменяются, рост

общих издержек зависит только от роста

переменных издержек. Поэтому MC

можно определить также как прирост

переменных издержек VC

в расчете на одну дополнительную единицу

продукции. Прирост общих (или переменных)

издержек определяется как разница между

последующей величиной издержек и

предыдущей.

График

предельных издержек MC

является отражением и следствием закона

убывающей предельной отдачи.

То есть пока закон не вступил в силу,

предельные издержки МС убывают. Это

значит, что общие издержки TC

(или переменные издержки TVC)

растут убывающими темпами. Когда закон

вступает в силу, предельные издержки

MC

увеличиваются, то есть общие издержки

TC

и TVC

начинают расти возрастающими темпами

(Рис. 4.1, 4.2).

Взаимосвязь

предельных и средних издержек.

Между предельными и средними издержками

существует определенная математическая

зависимость. При увеличении производства

на том участке, где предельные издержки

меньше средних издержек, средние

снижаются, а когда предельные издержки

превышают средние, средние издержки

начинают расти. Поэтому график предельных

издержек пересекает график средних

общих и средних переменных издержек

в точках их минимумов

(Рис. 4.2). Отсюда следует, что в точках

минимумов средние переменные и средние

общие издержки совпадают с предельными

издержками МС =

AVC

min,

МС

= AC

min.

Выполните

задание 2. По таблице и по графику

рассмотрите, как изменяются все виды

издержек в краткосрочном периоде.

Значение

предельных издержек МС.

Каждая дополнительная единица добавляет

некоторую величину к доходу и некоторую

величину к издержкам. Поэтому фирма,

чтобы определить, производить следующую

единицу продукции, или уменьшить

производство на эту единицу, сопоставляет

дополнительные (предельные) издержки

МС и дополнительный (предельный) доход

MR.

Если дополнительная единица продукции

добавляет к доходу больше, чем добавляет

к издержкам, то есть предельный доход

больше, чем предельные издержки MR

> МС

— фирма производит эту дополнительную

единицу, так как прибыль фирмы будет

возрастать. Если предельный доход MR

меньше, чем предельные издержки МС, то

есть MR

< МС

— фирма отказывается от производства

дополнительной единицы, так как прибыль

фирмы будет уменьшаться.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Примечание. Текст задачи взят с форума.

Задача.

Задана следующая зависимость общих издержек компании (ТС) от выпуска (Q)

| Q | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| TC | 60 | 100 | 130 | 155 | 190 | 245 | 335 |

Определите постоянные (TFC), переменные (TVC), предельные (MC), совокупные средние (АТС), средние постоянные (АFC) и средние переменные (АVC) издержки

Комментарий.

Если предметная область Вам не знакома, необходимо сначала ознакомиться со статьей «Виды издержек». Там же даются и пояснения по обозначениям Q, TC, TFC, TVC, MC, ATC, AFC, AVC.

Для решения нам будет необходимо принять утверждение, что постоянные издержки (TFC) неизменны при любом объеме производства. На самом деле это не вполне верно.

Поскольку МС в точности равно AVC, то предполагаем, что автор задачи имел ввиду AMC (маржинальные издержки на единицу продукции), но, чтобы не пугать студентов, используем сочетание MC.

Для решения этой «задачи» не требуется никаких особых знаний. Как всегда, вместо того, чтобы учить студентов, преподаватели занимаются упражнениями по математике.

Решение.

Определим уровень постоянных издержек (TFC) при нулевом объеме производства

TFC = TC — TVC

Поскольку при Q = 0 TVC = 0, то TFC = 60 — 0 = 60

В результате заполняем таблицу:

| Q | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| TC | 60 | 100 | 130 | 155 | 190 | 245 | 335 |

| TFC | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

| TVC | 0 | 40 | 70 | 95 | 130 | 185 | 275 |

| MC | — | 40 | 35 | 31,67 | 32,5 | 37 | 45,83 |

| ATC | — | 100 | 65 | 51,67 | 47,5 | 49 | 55,83 |

| AFC | — | 60 | 30 | 20 | 15 | 12 | 10 |

Внимание. Суть и пояснение используемых формул смотри в статье, которая указана в комментарии к задаче.

Строка TVC находится как

TVC = TC — TFC

То есть, если мы знаем условно-постоянные издержки (TFC), а в условии нам заданы полные издержки(TC), то найти переменные, которые являются разницей между TFC и TC, труда не составляет.

Строка MC находится как

MC = TVC / Q

Строка ATC находится как

ATC = TC / Q

Строка AFC находится как

AFC = TFC / Q

AVC будет в точности равно MC.

0

Маржинальная прибыль |

Описание курса

| Расчет прибыли из маржи

- Economics

- Microeconomics

- Output & Costs

- 329565

This content was COPIED from BrainMass.com — View the original, and get the already-completed solution here!

Consider a firm that has just built a small plant, which cost $4,000. Each unit requires $2.00 worth of materials. Each worker costs $7.00 per hour. Based on this information and using Excel, fill in the missing information in the table below.

Number of worker hours Output Fixed Cost TVC TC MC AFC AVC ATC

0 0

50 400

100 900

150 1300

200 1600

250 1800

300 1900

350 1950

© BrainMass Inc. brainmass.com May 24, 2023, 8:14 pm ad1c9bdddf

https://brainmass.com/economics/output-and-costs/calculating-tfc-avc-tvc-tc-atc-atc-and-mc-329565

Attachments

- Week 3 Discussion Problem 1.xlsx

Solution Preview

Solution:

Please refer attached file for better clarity of table and formula.

Number of worker hours Output TFC TVC TC MC AFC AVC ATC

0 0 4000 0 …

Solution Summary

Solution describes the formulas and methodology to calculate TFC, AVC, TVC, TC, ATC, ATC and MC for the given firm.

ADVERTISEMENT

Asked by: Prof. Salma Kshlerin DDS

Score: 4.6/5

(25 votes)

The formula to calculate total cost is the following: TC (total cost) = TFC (total fixed cost) + TVC (total variable cost).

What is the formula of TFC?

Fixed Cost Formula

Identify your building rent, website cost, and similar monthly bills. … Add up each of these costs for a total fixed cost (TFC). Identify the number of product units created in one month. Divide your TFC by the number of units created per month for an average fixed cost (AFC).

How is TFC and TC calculated?

Section 4: Cost Calculations

- TVC + TFC = TC.

- AVC = TVC/Q.

- AFC = TFC/Q.

- ATC = TC/Q.

- MC = change in TC/change in Q.

What is TFC in economics?

Total fixed cost (TFC) is constant regardless of how many units of output are being produced. Fixed cost reflect fixed inputs. Total variable cost (TVC) reflects diminishing marginal productivity — as more variable input is used, output and variable cost will increase.

What is the formula of total variable cost?

To determine the total variable cost the company will spend to produce 100 units of product, the following formula is used: Total output quantity x variable cost of each output unit = total variable cost.

30 related questions found

How do you calculate variable cost in economics?

To calculate variable costs, multiply what it costs to make one unit of your product by the total number of products you’ve created. This formula looks like this: Total Variable Costs = Cost Per Unit x Total Number of Units.

How do you calculate MC?

Marginal cost is calculated by dividing the change in total cost by the change in quantity. Let us say that Business A is producing 100 units at a cost of $100. The business then produces at additional 100 units at a cost of $90. So the marginal cost would be the change in total cost, which is $90.

How is AVC and AFC calculated?

The AFC is the fixed cost per unit of output, and AVC is the variable cost per unit of output. In the case of Bob’s Bakery, we said earlier that the firm can produce 100 loaves with FC = 40, VC = 500, and TC = 540. Therefore, ATC = TC/Q = 540/100 = 5.4. Also, AFC = 40/100 = 0.4 and AVC = 500/100 = 5.

Is TFC the same as TC?

Since the TFC curve is horizontal, the difference between the TC and TVC curve is the same at each level of output and equals TFC. This is explained as follows: TC – TVC = TFC. The TFC curve is parallel to the horizontal axis while the TVC curve is inverted-S shaped.

How do you find ATC?

Average total cost (ATC) is calculated by dividing total cost by the total quantity produced.

How do you calculate TC from MC?

The Average Cost (AC) for q items is the total cost divided by q, or TC/q. You can also talk about the average fixed cost, FC/q, or the average variable cost, TVC/q. The Marginal Cost (MC) at q items is the cost of producing the next item. Really, it’s MC(q) = TC(q + 1) – TC(q).

How do you calculate AFC?

The average fixed cost of a product can be calculated by dividing the total fixed costs by the number of production units over a fixed period.

What is an example of fixed cost?

Common examples of fixed costs include rental lease or mortgage payments, salaries, insurance, property taxes, interest expenses, depreciation, and potentially some utilities.

How do you solve AFC?

AFC is calculated by dividing total fixed cost by the output level.

What is MC and AC in economics?

Marginal cost (MC) is the extra cost incurred when one extra unit of output is produced. Average product (AC) is the total cost per unit of output.

Why is TFC parallel?

In the short run, fixed factors cannot be varied and accordingly the fixed costs remain the same (constant) throughout all output levels. Therefore in the short run, TFC is a horizontal curve parallel to the x-axis as given in the figure.

Is the summation of TFC and TVC?

TC is the sum of TFC and TVC. When no variable output is added, TC is equal to TFC.

How do you solve for fixed cost?

How to Calculate Fixed Cost

- Fixed costs = Total production costs — (Variable cost per unit * Number of units produced)

- $4,000 total production costs — ($3 * 1,000 tacos) = $1,000 fixed cost.

- Average fixed cost = Total fixed cost / Total number of units produced.

What is the MR MC rule?

In economics, the profit maximization rule is represented as MC = MR, where MC stands for marginal costs, and MR stands for marginal revenue. Companies are best able to maximize their profits when marginal costs — the change in costs caused by making a new item — are equal to marginal revenues.

How do you calculate AVC?

To calculate average variable cost (AVC) at each output level, divide the variable cost at that level by the total product. You will get an average variable cost for each output level. For example, on the left at five workers, the VC of $5000 is divided by the TP of 45 to get an AVC of $111.

What is contribution formula?

Formulae: Contribution = total sales less total variable costs. Contribution per unit = selling price per unit less variable costs per unit. Total contribution can also be calculated as: Contribution per unit x number of units sold.

What is fixed and variable cost?

Fixed cost includes expenses that remain constant for a period of time irrespective of the level of outputs, like rent, salaries, and loan payments, while variable costs are expenses that change directly and proportionally to the changes in business activity level or volume, like direct labor, taxes, and operational …

How do you find the variable cost?

Variable Costing is calculated as the sum of direct labor cost, direct raw material cost, and variable manufacturing overhead divided by the total number of units produced.