Татьяна Галицкая

Эксперт по предмету «Финансы»

Задать вопрос автору статьи

Безубыточность на фирме

На фирмах, предприятиях часто используют анализ безубыточности, чтобы отразить, что будет с финансовым результатом фирмы, если изменится степень производственной деятельности фирмы.

Исследование основывается на прямой зависимости среди таких индикаторов как: доходами от реализации (продаж), суммарными издержками, переменными и постоянными издержками и прибылью.

В общем смысле такой анализ часто приводится к нахождению точки безубыточности, в которой будет наблюдаться безубыточная деятельность предприятия или безубыточность.

Определение 1

Безубыточность – это момент, когда в компании при определенном объеме производства общий финансовый результат (прибыль) равна нулю. То есть предприятие не получает убытков при заданном уровне производства.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Обратите внимание, что достигнув точки безубыточности, фирма не будет получать доход, но не будет нести и убытки.

Такую критическую точку можно исчислять с помощью двух способов:

- числовой (количественный и стоимостной);

- графический.

Определение безубыточности графическим методом

В целом, график строится на системе координат, где по абсциссе отмечаются объемы производства определенного товара или услуг, которые реализуются на фирме, а по ординате – стоимостное отражение доходов и расходов в условных единицах (например, рубли, доллары).

Для того чтобы определить точку безубыточности с помощью графика, необходимо сделать следующее:

- отразить на оси абсцисс объемы производства в натуральном выражении;

- отразить на оси ординат затраты и доходы в денежном выражении;

- точка пересечения всех прямых будет свидетельствовать о наличии равновесия, то есть являться точкой безубыточности.

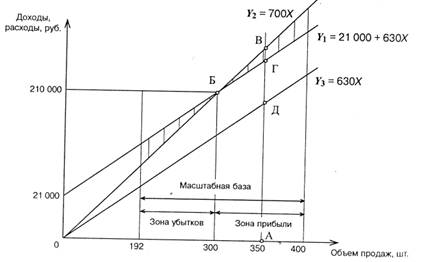

Графический способ безубыточности представлен на рисунке 1.

«Графический метод безубыточности» 👇

Интерпретация результатов

Так, на рисунке 1 точка В является точкой безубыточности.

- Если вышеуказанная фирма будет производить продукцию от 192 — 300 штук, то фирма будет нести убыток.

- Если вышерассмотренная фирма будет производить 300 штук продукции, то фирма не будет получать доход, но и не будет нести убытки.

- Если вышерассмотренная фирма, будет производить больше, чем 300 единиц продукции, то фирма будет получать прибыль.

Прямая Y1 на рисунке отражает общие суммарные издержки предприятия.

Прямая Y2 показывает изменение выручки о реализации при заданных объемах продаж.

Прямая Y3 отражает изменение только переменных издержек при заданных объемах продаж.

Если выбрать в границах на графике масштабной базы значение объема продаж, то можно с помощью графика выяснить соответствующую прибыльность или неэффективность финансовой деятельности. На графике линия АВ показывает выручку от продаж при продаже 350 штук продукции, АГ – суммарные расходы при продаже 350 штук продукции. Линия ВГ показывает прибыль при продаже 350 штук продукции.

Пример графического метода безубыточности

Даны следующие данные производства продукции:

- выручка от одной проданной продукции – 30 000 рублей;

- объем выпуска товара, штук — от 0 до 25;

- постоянные затраты, рублей – 130 000 рублей;

- переменные затраты от 12 400 до 310 000 рублей.

Так построив линии на графике видно, что точка безубыточности располагается на уровне значения 17 штук.

Таким образом, вышерассмотренному предприятию для извлечения прибыли целесообразно производить и реализовать больше, чем 17 штук продукции.

Замечание 1

Также для того, чтобы выбрать эффективный объем продаж, на предприятии дополнительно рассчитывают запас финансовой прочности.

Графический метод достаточно удобен при расчете точки безубыточности, и также помогает наиболее понятно и информативно отобразить финансовую эффективность фирмы. На основе данных графического и аналитических методов руководством принимаются управленческие решения в области продаж, объемов производства, издержек.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

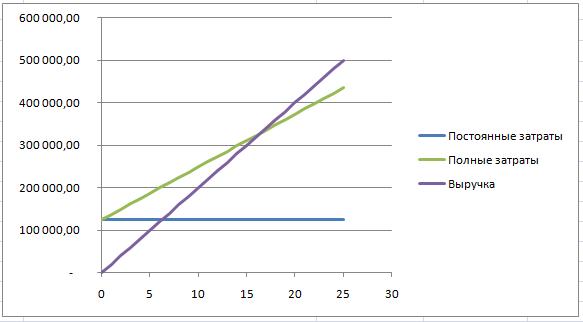

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

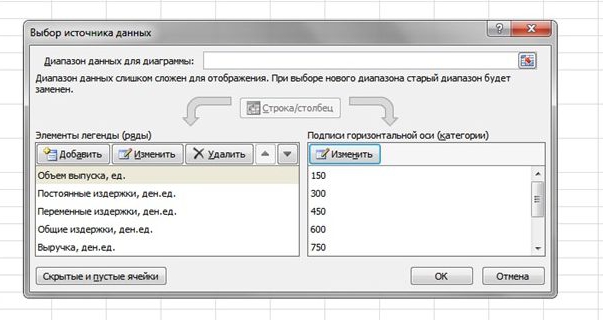

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

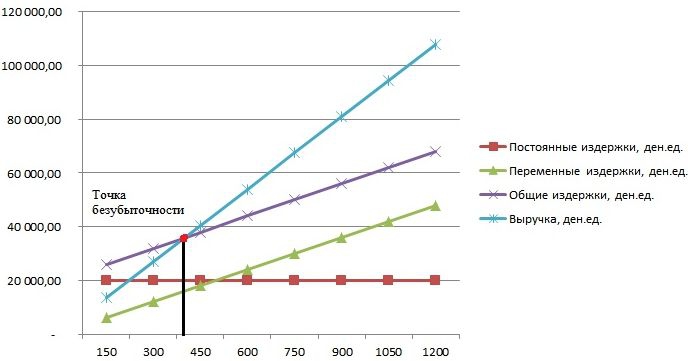

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

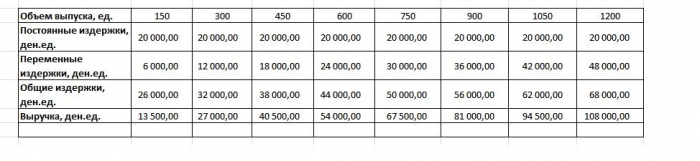

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший начать свое дело, в первую очередь думает о том, как заработать деньги и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

-

Что такое точка безубыточности

-

Для чего нужно знать точку безубыточности

-

Какие данные нужные для расчета точки безубыточности

-

Формула расчета показателя

-

Точка безубыточности в денежном выражении

-

Как рассчитать точку безубыточности в Excel

-

Порядок составления таблицы

-

Алгоритм построения графика

-

Как воспользоваться готовой таблицей в Excel

-

Пример расчета точки безубыточности

-

Порядок расчета математическим методом

-

Порядок расчета графическим методом

-

Планирование безубыточности на предприятии

-

Пример расчета для магазина

-

Пример расчета для предприятия

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога рентабельности в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

![]()

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

![]()

![]()

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

![]()

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

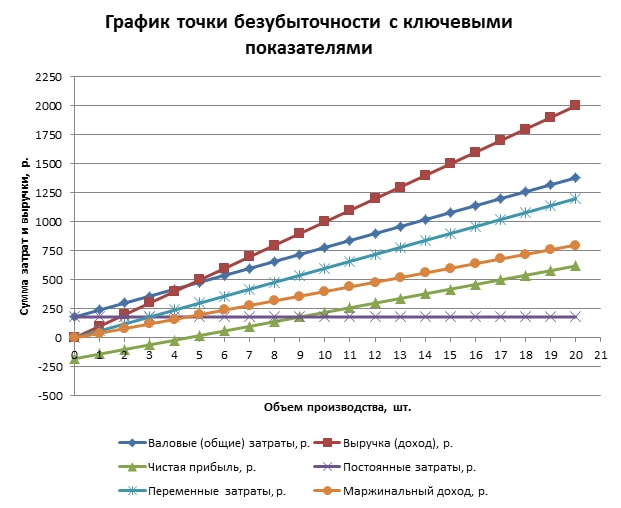

Порядок составления таблицы

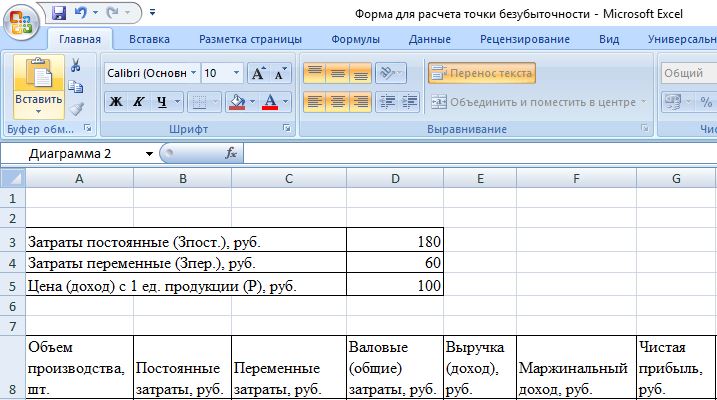

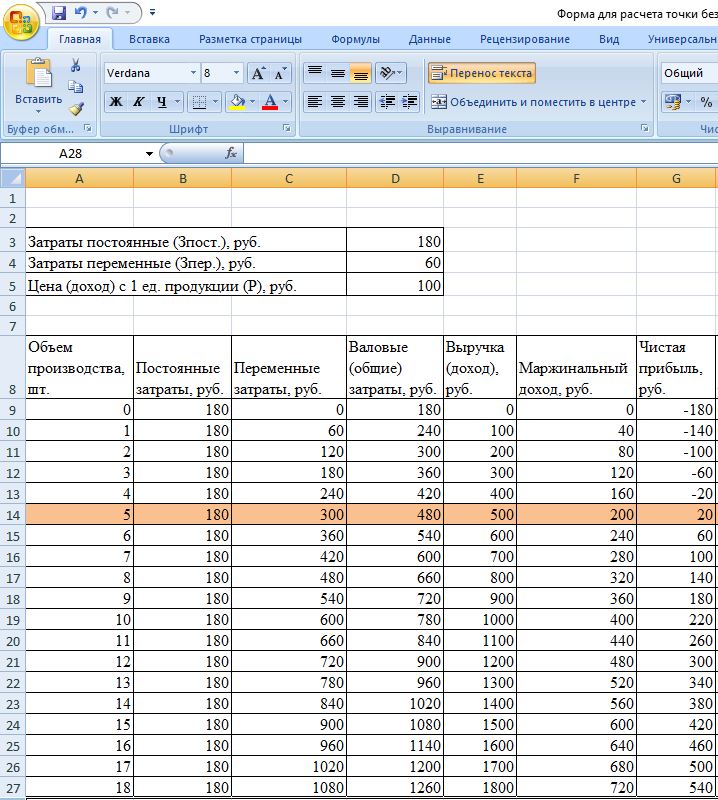

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Далее на основании этих данных и объема производства составим таблицу, где будет видно изменение размера чистой прибыли (убытка). Это позволит определить точку безубыточности.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

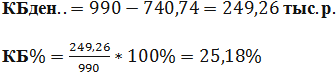

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

![]()

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

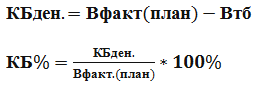

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

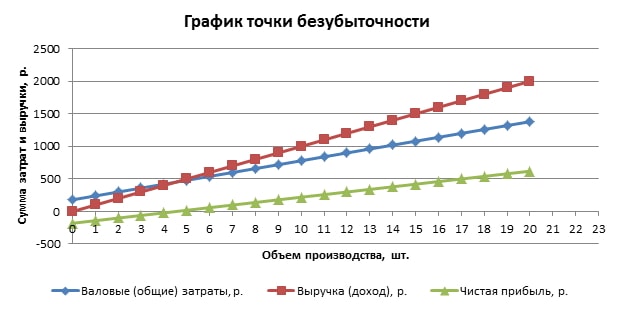

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 арбуза | 250 |

| Переменные затраты на 1 арбуз (оптовая цена арбуза, зарплата продавцам) | 130 |

| Постоянные затраты (оплата аренды земли под ларьки, налоги, тара, транспортные расходы) в течение месяца | 11000 |

| Выручка за 1 месяц | 36000 |

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

![]()

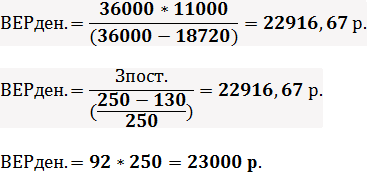

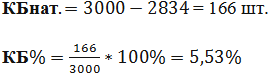

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

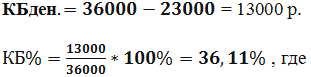

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

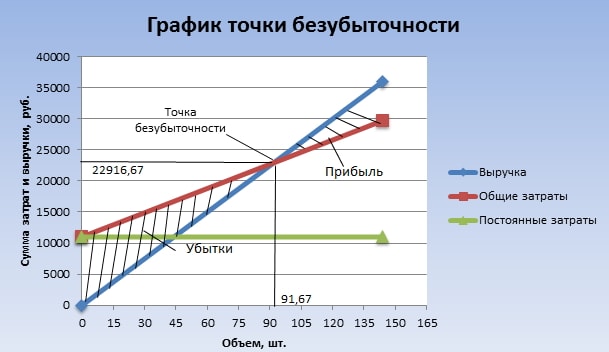

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти конкуренция вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

- Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

![]()

Кз. пер. – коэффициент доли переменных затрат в выручке.

![]()

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

![]()

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

![]()

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

![]()

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Расчет будет следующим:

![]()

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Расчет

точки безубыточности базируется на

взаимосвязи показателей «затраты —

объем продаж — прибыль». Определить

взаимодействие этих показателей можно

графически: по оси абсцисс графика

указывается объем реализации; по оси

ординат — себестоимость реализованной

продукции плюс прибыль, которые составляют

выручку от реализации.

Последовательность

построения графика «затраты — объем

-прибыль» (СУР-графика) такова: на графике

проводится прямая постоянных затрат

(прямая, параллельная оси абсцисс);

выбирается

точка на оси абсцисс (величина объема

строительства); проводится прямая

переменных затрат, соответствующая

выбранному объему строительства;

затем

проводится прямая выручки от реализации

выбранного объема строительства.

Точка

пересечения прямых переменных затрат

и выручки от реализации является точкой

безубыточности.

Рисунок

1. — Определение точки безубыточности

(порога рентабельности)

Изображенная

на рисунке 1 точка безубыточности (порога

рентабельности) – это точка (продаж).

Если предприятие продает продукции

меньше порогового объема продаж, то оно

терпит убытки, если больше – получает

прибыль.

По

графику можно установить, при каком

объеме реализации организация получит

прибыль, при каком — нет, а также точку,

в которой затраты будут равны выручке

от реализации (точку безубыточности

или порог рентабельности), ниже которой

производство будет убыточным. Это точка

пересечения прямой общих затрат и прямой

доходов.

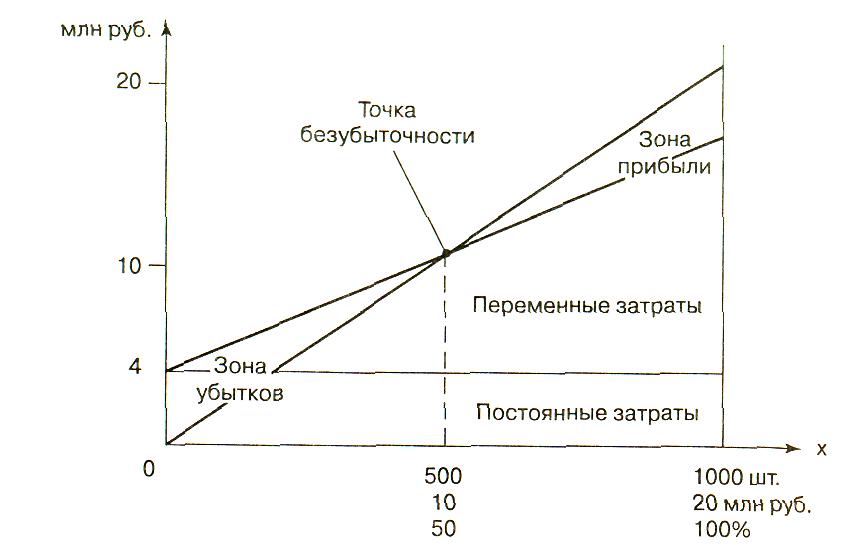

Например:

Производственная

мощность предприятия 1000 шт.

Цена

изделия (р) 20 тыс. тг.

Выручка

(нетто) (В) 20 000 тыс. тг.

Постоянные

затраты (А) 4000 тыс. тг.

Переменные

затраты на единицу продукции (Ь) 12 тыс.

тг.

Переменные

затраты на весь выпуск продукции (Зпер)

12000 тыс. тг.

Прибыль

от реализации продукции (П) 4000 тыс. тг.

Маржа

покрытия (МП = В — 3 ) 8000 тыс. тг.

Доля

маржи покрытия (Дмп) 0,4

Ставка

маржи покрытия (С) 8 тыс. тг.

Для

определения безубыточного объема продаж

и зоны безопасности предприятия

построим график (рисунок 2).

По

горизонтали показывается объем реализации

продукции в процентах от производственной

мощности предприятия, или в натуральных

единицах (если выпускается один вид

продукции), или в денежной оценке (если

график строится для нескольких видов

продукции), по вертикали — себестоимость

проданной продукции и прибыль, которые

вместе составляют выручку от реализации.

тг

тг

Рисунок

2. Зависимость между прибылью, объемом

реализации продукции и ее себестоимостью

По

графику можно установить, при каком

объеме реализации продукции предприятие

получит прибыль, а при каком ее не будет.

Можно определить также точку, в которой

затраты будут равны выручке от реализации

продукции. Она получила название точки

безубыточного объема реализации

продукции, или порога рентабельности,

или точки окупаемости затрат, ниже

которой производство будет убыточным.

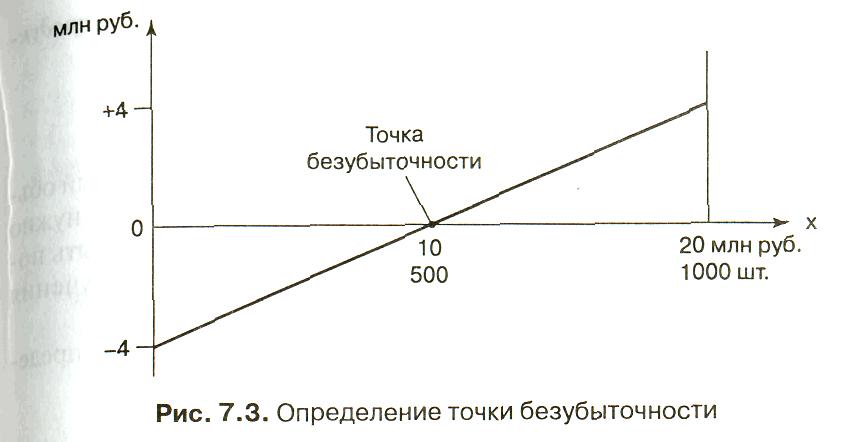

П

млн.тг

олученную зависимость можно

представить графически (рисунок 3).

тг

Рисунок

3 — Определение точки безубыточности

При

объеме реализации, равном нулю, предприятие

получает убыток в размере суммы постоянных

затрат. При объеме 1000 изделий прибыль

составит 4 млн тг. Соединив эти точки

между собой, получим на линии х точку

критического объема продаж.

В

данном случае точка окупаемости (порог

рентабельности) будет на отметке 500

ед., или 10 млн тг. Получен тот же результат,

только более простым способом.

Мы

получили достаточно удобный инструмент

графического анализа зависимости между

выпуском, выручкой, затратами и прибылью.

Данный метод можно использовать и при

других (нелинейных) характеристиках

зависимостей между объемом производства

и финансовыми показателями.

Однако,

следует отметить и недостаток, присущий

рассматриваемому методу. Как и всякий

графический метод, он дает не очень

точные результаты.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Открывая новое дело, бизнесмен должен понимать, что первое время он будет работать на то, чтобы покрыть расходы. И лишь с определенного момента доходы станут выше понесенных затрат. Именно тогда бизнес проходит то, что принято называть «точка безубыточности» (ТБУ). Что это такое и как она определяется, расскажем в этой статье.

Содержание статьи

- 1 Что такое точка безубыточности

- 2 Зачем нужен расчет точки безубыточности

- 3 На каких этапах рассчитывается показатель

- 4 Кому важно знать значение ТБУ

- 5 Как рассчитать точку безубыточности: формулы и примеры

- 5.1 Какие показатели нужны для расчета

- 5.2 Формула точки безубыточности в денежном выражении

- 5.3 Формула расчета ТБУ в натуральном выражении

- 5.4 Пример расчета

- 5.5 Расчет с построением графика точки безубыточности

- 5.6 Расчет точки безубыточности в Excel

- 5.7 Расчет ТБУ по Шеремету

- 6 Интерпретация результатов расчета

- 7 Возможные проблемы при подсчете ТБУ

- 8 Какие еще показатели можно рассчитать

- 8.1 Запас финансовой прочности

- 8.2 Реальная точка безубыточности

- 8.3 Долговая точка безубыточности

- 9 Анализ и планирование ведения бизнеса на основе ТБУ

- 10 Как достичь точки безубыточности

- 11 Плюсы и минусы использования точки безубыточности

- 12 Часто задаваемые вопросы

Что такое точка безубыточности

Точка безубыточности – это точка, после которой бизнес начинает получать прибыль от производства продукции или оказания услуг. Как правило, измеряется она объемом производимой продукции, но это может быть и денежное выражение (выручка).

Любая предпринимательская деятельность сопряжена с риском, потому что сначала в дело нужно вложить определенный объем денег. Это может быть строительство мощностей с нуля, переоборудование помещений, покупка оборудования, авансирование в оборотные средства и другие траты. Но траты есть не только на старте – в течение всей деятельности компания закупает сырье, платит зарплаты, содержит помещения и несет иные виды расходов.

А из-за того, что некоторые издержки постоянные и не зависят от объема производства, есть определенное количество продукта, произвести которое просто необходимо, чтобы хотя бы не получать убытки.

То есть, по мере роста объемов производства выручка растет быстрее, чем суммарные расходы. А если у предприятия нет постоянных затрат (что едва возможно и лишь в теории), точки безубыточности у него нет – и даже с первой произведенной единицы продукции оно получает прибыль (если, конечно, цена выше средних переменных затрат).

По-другому точку безубыточности называют «нулевой точкой», «нулем бизнеса». По-английски это звучит как «break-even point». А вообще слово «точка» в данном случае имеет отношение к графику, где показана зависимость выручки и себестоимости от объема производства. То есть, это буквально точка пересечения двух прямых:

Пример графика безубыточности

Простыми словами, точка безубыточности – это то количество произведенной продукции, после которого каждая новая единица начинает приносить прибыль. В компании появляются собственные средства, полученные в результате производственной деятельности. До этого организация пользуется средствами, которые у нее были до старта производства – это деньги учредителей, заемные или прочие привлеченные средства.

Зачем нужен расчет точки безубыточности

Этот показатель позволяет определить, сколько продукции нужно выпустить и реализовать, чтобы покрыть произведенные расходы. Его анализ помогает понять, что можно сделать, чтобы выйти на прибыль: увеличить продажи, сократить издержки, отказаться от производства данной продукции и т. п.

Основная цель расчета ТБУ – видение перспектив развития бизнеса. Показатель дает возможность сориентироваться, сколько времени нужно предприятию, чтобы рассчитаться с долгами, которые образуются в момент запуска производства, а также когда можно рассчитывать на получение собственной прибыли.

С помощью ТБУ можно сориентироваться, сколько должно поступать средств от заказчиков, покупателей, чтобы предприятие «держалось на плаву», то есть работало без убытков.

Расчет точки дает важную информацию для руководства предприятия:

- минимальную цену продукции, товара, стоимость услуги, ниже которой продажи становятся нецелесообразными;

- насколько безубыточный объем продукции вообще можно произвести и позволяют ли это производственные мощности;

- точный расчет постоянных затрат покажет, на чем можно сэкономить и сместить точку безубыточности в меньшую сторону.

Соответственно, метод анализа точки безубыточности используется для определения минимального объема производства, однако необходимые для ее расчета данные важны в различных ситуациях.

На каких этапах рассчитывается показатель

Первоначально ТБУ рассчитывается при запуске нового проекта, чтобы собственники могли понять, когда появится первый рубль прибыли, сколько средств и времени на это понадобится. Расчет производится также в течение всего периода деятельности предприятия, чтобы планировать текущие расходы.

Вообще же расчет точки безубыточности нужен в следующих ситуациях:

- при запуске нового проекта, чтобы понять, когда он перейдет на самоокупаемость;

- для определения цен на производимую продукцию, покупные товары, оказываемые услуги;

- для анализа финансового состояния фирмы (есть ли у нее запас финансовой прочности);

- для анализа влияния цены на финансовый результат.

Расчет ТБУ должен быть организован на предприятии постоянно. Если не проводится анализ, то есть вероятность, что продажи приносят убыток, а излишнее количество произведенной продукции залеживается на складах. Поэтому важно учитывать в расчете не просто произведенную, а еще и реализованную продукцию.

Точка безубыточности также рассчитывается, когда планируется продать компанию, при разработке франшизы, когда предприятие попадает в кризисную ситуацию, из которой нужно найти выход.

Кому важно знать значение ТБУ

На предприятиях точку безубыточности в своих подсчетах могут использовать разные подразделения:

- коммерческий директор – при планировании продаж;

- производственный отдел – для составления производственного плана;

- отдел продаж – для оценки конкурентоспособности бизнеса с учетом актуальных цен;

- финансовый отдел – для проведения анализа финансовой устойчивости;

- высшее руководство и собственник – чтобы понять, насколько целесообразно продолжать производственную деятельность.

Но, вместе с тем, ТБУ важна и для внешних участников. Так, банк должен ее знать, определяя платежеспособность предприятия при выдаче кредита, а инвесторы – перед принятием решения об инвестировании в проект.

Например, компания имеет обособленное подразделение, занимающееся общепитом. Есть дополнительное помещение, в котором можно поставить столики для обслуживания клиентов. В этом случае придется нанимать дополнительный персонал и закупать больше продуктов. Задача экономиста – рассчитать, сколько компания может выделить для этого денег, чтобы затраты не стали прямыми убытками.

Как рассчитать точку безубыточности: формулы и примеры

ТБУ определяется исходя из постоянных и переменных затрат. Задача – найти, сколько нужно получить дохода, чтобы их покрыть. Чтобы посчитать точку безубыточности, можно использовать несколько формул, а для самого расчета берутся планируемые или фактические показатели.

Какие показатели нужны для расчета

Прежде всего потребуются данные о предстоящих расходах и предполагаемой выручке, а также в расчет берутся запланированные цены (или фактические). Какие показатели нужно иметь до расчета:

| Показатель | Что в него входит |

|---|---|

| Постоянные расходы | Затраты, не зависящие от объема производства и количества продаж. Сюда относятся: заработная плата управленческого персонала, содержание офиса, канцелярские принадлежности, затраты на оргтехнику |

| Переменные расходы | Расходы на товары для продажи, сырье, материалы, упаковку, сдельная зарплата тех, кто участвует в производстве, содержание основных средств, участвующих в производстве |

| Переменные издержки из расчета на единицу продукции | Это – расходы, указанные в предыдущем пункте, разделенные на количество произведенной продукции |

| Выручка | Деньги, полученные от покупателей и заказчиков |

| Цена единицы продукции | Стоимость единицы изделия, по которой ее приобретает потребитель |

| Количество произведенной продукции | Это – общий объем производства за определенный период |

| Маржа | Выручка без учета переменных расходов |

Формула точки безубыточности в денежном выражении

ТБУ может рассчитываться в денежном выражении и в натуральном. В денежном выражении формула точки безубыточности покажет минимальную сумму выручки, достаточную для того, чтобы предприятие работало не в убыток:

- ТБУ = (Выручка * Постоянные расходы) / (Выручка – Переменные расходы)

В знаменателе представлен маржинальный доход – то есть, рассчитывать ТБУ можно как для предприятия в целом, так и по одному виду продукции.

Но когда в расчет включено несколько видов продукции, то проще применять понятие «коэффициент маржинального дохода»:

- Коэффициент маржинального дохода = Маржинальный доход / Выручка

Отсюда формула точки безубыточности будет выглядеть так:

- ТБУ = Постоянные расходы / Коэффициент маржинального дохода

Полученная цифра даст понимание – до какого уровня нужно нарастить выручку, чтобы предприятие вышло в прибыль. Справедливо и обратное – до какого размера допустимо снизить выручку, чтобы не начать получать убыток.

Формула расчета ТБУ в натуральном выражении

Гораздо более наглядным будет расчет точки безубыточности в единицах продукции. Если требуется рассчитать, сколько нужно выпустить товара для того, чтобы предприятие вышло «в ноль» и перестало приносить убытки, применяется формула расчета точки безубыточности в натуральном выражении:

- ТБУ = Постоянные расходы / Маржинальный доход

Если значение маржинального дохода неизвестно, то найти точку безубыточности в натуральном выражении можно по формуле:

- ТБУ = Постоянные расходы / (Цена единицы продукции – Переменные затраты на единицу продукции)

Другими словами, это объем производства, при котором доходы за минусом переменных расходов полностью покрывают постоянные расходы.

Пример расчета

Разберем расчет ТБУ на конкретном примере. Компания оказывает образовательные услуги, основные данные для расчета такие:

- постоянные расходы – 1 048 000 рублей;

- переменные расходы (на одного учащегося) – 1 100 рублей;

- цена обучения одного человека – 9 000 рублей.

Точка безубыточности в натуральном выражении составит:

- ТБУ = 1 048 000 / (9 000 – 1 100) = 133 учащихся

То есть, чтобы выйти в ноль и покрыть постоянные расходы, нужно за период (год) обучать не менее 133-х человек. А если принять на обучение, например, 134-го ученика, он принесет компании прибыль в размере маржинального дохода – это 7 900 рублей.

В денежном выражении это будет равно:

- ТБУ = (9 000 * 1 048 000) / (9 000 – 1 100) = 1 193 924 рубля

Но так как нельзя принять на обучение меньше одного ученика, то стоит округлить расчет:

- ТБУ = 133 ученика * 9 000 рублей = 1 197 000 рублей.

Это – минимальный размер выручки, которую необходимо получать, чтобы компания работала безубыточно.

Если предположить, что в группу было набрано 150 учеников, то, исходя из стоимости обучения, выручка составит 1 350 000 рублей. Это больше ТБУ, что позволяет компании получить прибыль.

Расчет с построением графика точки безубыточности

Так как изначально понятие точки безубыточности имеет отношение к графику, то это будет самый наглядный вариант расчета. Для построения нужно:

- на горизонтальной оси отложить объем продаж от нуля до максимально возможного;

- на вертикальной оси отложить понесенные затраты и выручку от продажи.

Затем по нескольким точкам нужно провести линии кривых выручки и суммарных затрат. В точке пересечения и будет точка безубыточности – в натуральном измерении по горизонтальной оси и в денежном – по вертикальной.

Выглядит это так (по примеру из прошлого раздела):

Построить график безубыточности проще всего в Excel – для этого достаточно рассчитать данные по нескольким вариантам объема производства, главное – чтобы в диапазон попала и точка безубыточности. Выглядит это примерно так:

Затем по этим данным легко можно построить график. Но также в Excel или в Google-таблицах можно рассчитать ТБУ и математически.

Расчет точки безубыточности в Excel

Хотя графический расчет с подбором данных по разным объемам производства интуитивно понятный, однако более точно и просто посчитать ТБУ можно и другими способами.

Ввод формул

Для начала нужно на лист с расчетом ввести первоначальные данные – цену единицы продукции, переменные и постоянные затраты. Используем данные из прошлого примера.

Дальше нужно создать базу для последующего расчета, подготовив таблицу с нужными формулами. В нее нужно забить данные для расчета валовых затрат, выручки, маржинального дохода и чистой прибыли:

Затем – проставить ссылки и формулы в нужных местах:

Важно: чтобы «зафиксировать» ссылку на ячейку при протягивании, нужно перед буквой и цифрой поставить знак «$». И проще всего сделать это, нажав F4 при наведении на ссылку.

Построение графика

Дальше нужно просчитать показатели по разным вариантам объема производства. Достаточно ввести только объемы и протянуть все формулы – расчет будет произведен автоматически:

Как видно, точка безубыточности – где-то между 130 и 140. Заменим объемы производства на этот диапазон и повторим расчет:

Таким образом, в натуральном выражении точка безубыточности – 133 человека, как и показал более ранний расчет.

Шаблон для своего расчета можно взять здесь:

|

«Шаблон для расчета точки безубыточности и построения графика безубыточности» Нужно подставить собственные значения в выделенные желтым ячейки |

Чтобы повторить расчет, достаточно ввести свои данные по цене, постоянным и переменным расходам, а также примерно предположить свои объемы производства. Изменяемые ячейки выделены желтым цветом. График строится на второй вкладке в файле.

Расчет ТБУ по Шеремету

В расчете точки безубыточности есть разные теории и концепции, но самую полную схему предложил российский автор А. Д. Шеремет.

Он предлагает использовать такой алгоритм:

- сначала собрать необходимые для анализа данные – плановый и фактический объем производства и продаж, фактическую прибыль или убыток;

- рассчитать постоянные и переменные расходы, а из них – определить зону финансовой безопасности и точку безубыточности;

- с учетом всего этого – определить объем производства, который обеспечит устойчивое состояние предприятию.

То есть, суть этой схемы – в том, чтобы увязать расчет ТБУ с показателями финансовой устойчивости. Ведь, по сути, точка – это нижняя граница финансовой устойчивости, при которой может существовать предприятие. И с учетом этих данных нужно дальше использовать возможности по расширению зоны финансовой безопасности.

Интерпретация результатов расчета

Главное, что показывает точка безубыточности, – это при каком объеме продаж появляется прибыль. Соответственно:

- если фактический объем продаж оказывается ниже показателя ТБУ, то это означает, что компания работает в убыток;

- важно, чтобы безубыточного объема предприятие достигало в середине периода, а не в конце – иначе при малейшем сбое оно уйдет в убыток.

Когда предприятие выпускает на рынок новый продукт, не следует увеличивать постоянные затраты до тех пор, пока не будет определен уровень спроса на него. Иначе продукция будет залеживаться на складах, при этом издержки возрастут, а выручка нет.

Возможные проблемы при подсчете ТБУ

Существуют ситуации, когда возникают сложности при расчете показателя:

- когда снижаются цены на продукцию, предоставляются бонусы и скидки – это означает, что график выручки не будет прямой, что затрудняет расчет;

- когда нет стабильных цен на сырье и материалы – не получится рассчитать точные суммы расходов;

- иногда сложно разграничить состав затрат, какие следует отнести к постоянным, а какие – к переменным (особенно, если есть условно-постоянные расходы);

- новым компаниям бывает сложно установить эффективную систему оплаты труда (выбрать повременную или сдельную).

Кроме того, при проведении экономических расчетов сложно учесть все возможные непредвиденные расходы.

Какие еще показатели можно рассчитать

Для стабильной работы компании нужно учитывать не только настоящее состояние дел, но и возможные внешние перемены, которые негативно скажутся на результатах деятельности предприятия. Например, повысятся ставки налогов или стоимость энергоносителей, и все прошлые расчеты будут неактуальными. Поэтому дополнительно рассчитываются иные показатели.

Запас финансовой прочности

Это величина, которая показывает, насколько фактический объем производства и продаж превосходит тот, который соответствует точке безубыточности. Она рассчитывается по формуле:

- ЗФП = (Выручка – ТБУ в денежном выражении) / Выручка

То есть, результат – это коэффициент, показывающий долю «свободных» средств от общей выручки.

Запас финансовой прочности на графике

Рассчитаем запас финансовой прочности по прошлому примеру:

- ЗФП = (1 350 000 – 1 197 000) / 1 350 000 = 0,11, или 11%

Такое значение считается низким, а нормальный ЗФП начинается от 0,5 (50%).

Реальная точка безубыточности

В расчет берутся затраты текущего периода, не учитывая те, что накопились в виде долгов с момента существования предприятия. В расчет берутся показатели не только тех расходов, которые заложены в себестоимость, но и те, которые оплачиваются из прибыли.

Формула имеет вид:

- Реальная точка безубыточности = (Постоянные затраты + Расходы, оплачиваемые из прибыли) / (1 – Доля переменных затрат)

При расчете ТБУ экономисты зачастую забывают учитывать, к примеру, налог на прибыль. В этом же случае в числителе суммируются постоянные расходы и этот налог. В знаменателе из единицы вычитается доля переменных расходов, равная сумме переменных расходов, разделенной на сумму выручки.

Долговая точка безубыточности

Компания может накапливать долги в процессе деятельности. Для того чтобы реально посчитать ТБУ, недостаточно ориентироваться на текущие расходы, но следует учесть и имеющиеся долговые обязательства. Для этого рассчитывается долговая точка безубыточности:

- Долговая точка безубыточности = Постоянные платежи / (1 – Доля переменных затрат),

- где постоянные платежи – это сумма постоянных расходов, платежей из прибыли и расходов в счет погашения долгов.

Долговая точка безубыточности рассчитывается по аналогии с предыдущим показателем – только в числителе добавляется сумма долга, накопившаяся за предыдущие периоды.

Анализ и планирование ведения бизнеса на основе ТБУ

Основной показатель, который рассчитывается на основе ТБУ, – это величина выручки, которая должна быть получена для безубыточной работы. Если эта величина не достигается, то проводится анализ отдельных показателей:

- объема продаж – возможно, стоит изучить варианты с его наращиванием;

- цены товара – если она неконкурентоспособна, ее стоит снизить, а если она занижена – увеличить;

- постоянных и переменных издержек – найти резервы для их снижения.

Если на издержки, связанные с производством единицы продукции, повлиять сложно, то постоянные издержки можно пересмотреть и уменьшить.

Также анализу подвергается цена продукции. Иногда целесообразно ее снизить, чтобы увеличить объемы продаж. В этом случае ТБУ достигается со сдвигом по времени, то есть прибыль меньше благодаря снижению цены, но объемы продаж увеличатся за счет привлечения большего количества покупателей.

Как достичь точки безубыточности

Чтобы предприятие начало работать безубыточно, важно составить план производства и продаж таким образом, чтобы направление бизнеса не оказалось заранее убыточным.

Делается это поэтапно:

- проводится анализ с целью выявления возможности снизить себестоимость и повысить уровень продаж;

- составляется прогноз цен, по которым будет продаваться продукция, оказываться услуги;

- составляется план продаж;

- рассчитывается ТБУ исходя из рассчитанных плановых показателей.

Если взять пример по набору учеников на курсы, который был приведен ранее, то нужно оценить возможность набрать на обучение определенное количество студентов.

Если заранее понятно, что сделать это не получится, то следует задуматься о перенаправлении деятельности компании.

Плюсы и минусы использования точки безубыточности

Расчет ТБУ применяется в экономическом анализе достаточно широко, однако у него есть не только сильные, но и слабые стороны:

Так что использовать показатель ТБУ можно, но только в комплексе с другими экономическими индикаторами.

Часто задаваемые вопросы

Что делать, если не удается достичь рассчитанного по ТБУ объема продаж?

Этот вопрос проще решается в небольших компаниях, занимающихся торговлей или оказанием услуг. Например, некоторые торговые точки проводят распродажу, увеличивая сумму выручки, но теряя при этом показатель маржинальности.

Чтобы нужно сделать, чтобы быстрее достичь ТБУ?

Для этого существуют два способа: снижение издержек и повышение цены. Первый вариант может привести к ухудшению качества, например, если сократить количество работников или уменьшить зарплату. Второй вариант сработает в том случае, если в данном сегменте слабая конкуренция.

Что делать, если постоянные расходы – на самом деле условно-постоянные?

В этом случае нужно рассчитывать сумму переменных и постоянных расходов при каждом возможном объеме производства.