#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

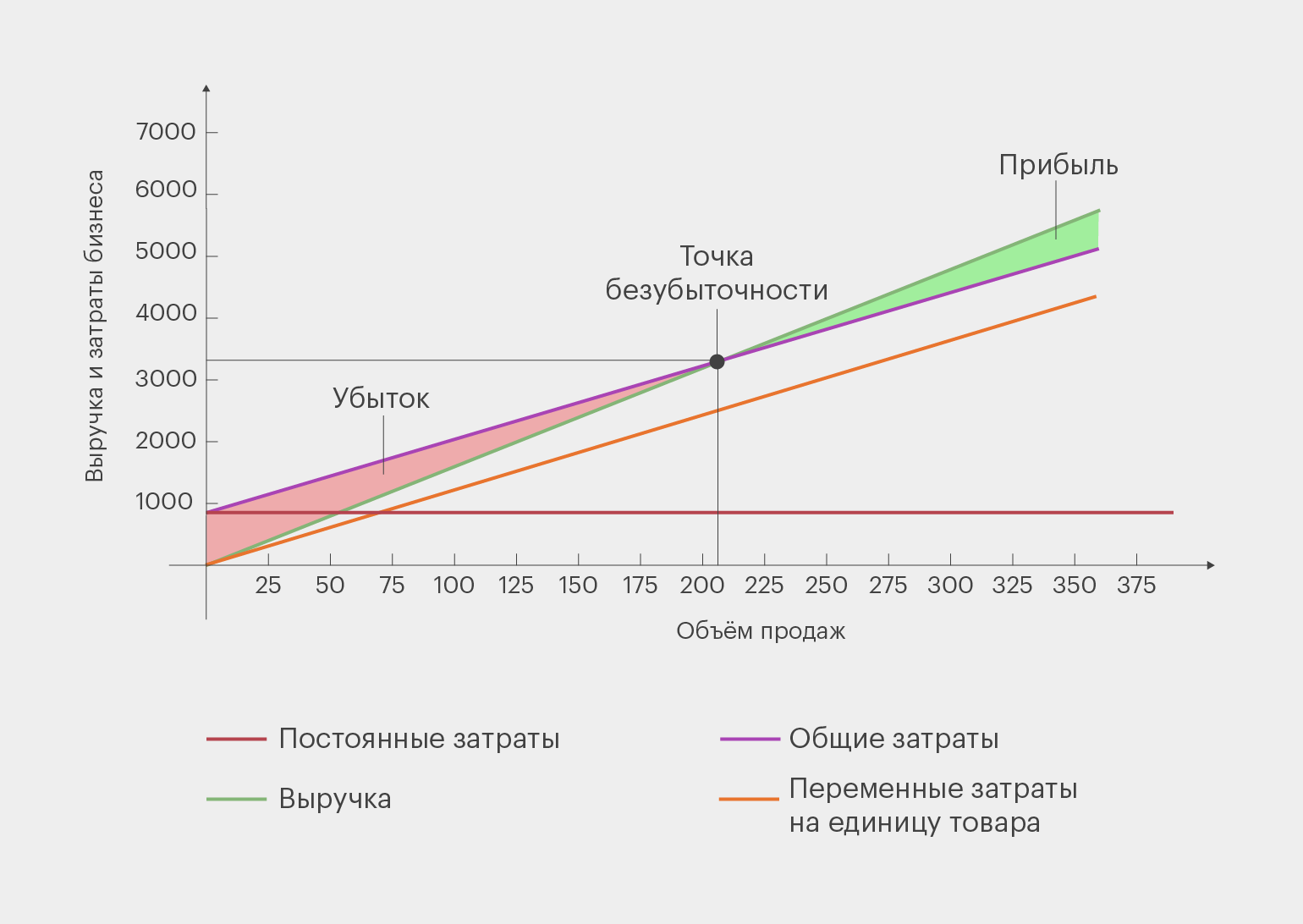

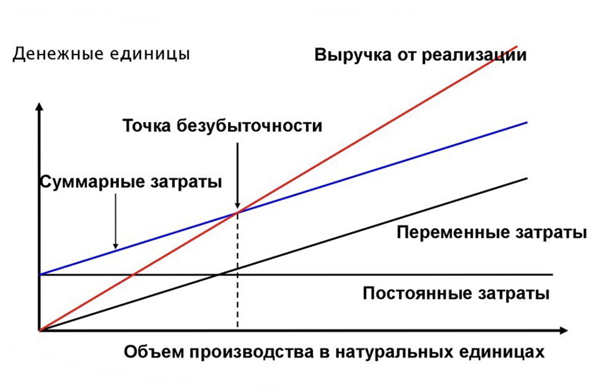

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Точка безубыточности Формула расчета

Онлайн калькулятор

Точка безубыточности — объем производства (продаж) при котором предприятие покрывает все свои расходы, не получая прибыли. Также используется термин порог рентабельности.

Значение этого показателя играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над порогом рентабельности определяет запас финансовой прочности (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Формула расчета точки безубыточности

Для расчета надо разделить издержки на две составляющие:

- Переменные

— возрастают пропорционально увеличению производства (объему продаж). Например: расходы на сырьё и материалы. В простейшем случае это расходы на закупку товара. - Постоянные

— не зависят от количества произведенной продукции (проданных товаров) и от того, растет или падает объем операций. Например: арендная плата, зарплата управленческого персонала.

Введем обозначения:

| В | — | выручка от продаж. |

| N | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Зпер | — | суммарные переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| ТБд | — | точка безубыточности в денежном выражении. |

| ТБн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

ТБд = В*Зпост/(В — Зпер)

Онлайн калькулятор

Точка безубыточности в денежном выражении

ТБд =

Формула расчета в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

ТБн = Зпост / (Ц — ЗСпер)

Онлайн калькулятор

Точка безубыточности в натуральном выражении

ТБн =

Пример расчета точки безубыточности и график

| Зпост | = | 300 — постоянные расходы |

| Ц | = | 25 — цена за единицу продукции (за штуку) |

| ЗСпер | = | 10 — переменные расходы на единицу продукции |

Точка безубыточности в натуральном выражении:

ТБн = 300/(25-10) = 20 (шт.)

Более отчетливо смысл показателя виден на графике.

Здесь и далее графики построены в excel-таблице «Точка безубыточности. Рентабельность продаж»

Оси:

- По горизонтальной оси — количество проданных изделий

- По вертикальной оси — деньги

Линии на графике:

- Красная — общие затраты (Зпер + Зпост)

- Синяя — доход (выручка)

- Зеленая — прибыль

Как известно, есть несколько видов прибыли: валовая; операционная; до налогов; чистая; до процентов, налогов и амортизации (EBITDA) и др. В данном случае это операционная прибыль.

Формула расчета операционной прибыли

Операционная прибыль = Выручка — Себестоимость — Затраты на ведение бизнеса.

Формула расчета прибыли по объему реализации

Если известны постоянные затраты, цена продукции и переменные затраты на единицу продукции, можно сделать расчет прибыли с учетом объема реализации продукции.

Формула расчета прибыли

П = N * (Ц — ЗСпер ) — Зпост

| П | — | прибыль. |

| N | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| Зпост | — | постоянные затраты. |

Из формулы расчета прибыли, приведенной выше, получается формула расчета точки безубыточности. В точке безубыточности прибыль равна 0.

0 = N * (Ц — ЗСпер ) — Зпост

N * (Ц — ЗСпер ) = Зпост

N = Зпост / (Ц — ЗСпер )

Это формула расчета точки безубыточности в натуральном выражении. В точке безубыточности N = ТБн.

ТБн = Зпост / (Ц — ЗСпер )

Формулу можно проверить расчетом на онлайн калькуляторе. В точке безубыточности прибыль должна равняться 0.

Онлайн калькулятор

Расчет прибыли

П =

Что нам показывает график точки безубыточности

- Объем продаж 0 штук

- Расходы

Переменные = 0

Постоянные = Общие = 300 - Выручка = 0

- Прибыль =-300

- Убыток

- Расходы

- Объем продаж 10 штук

- Расходы

Переменные = 100

Постоянные = 300

Общие = 400 - Выручка = 250 (10*25)

- Прибыль =-150

- Убыток

- Расходы

- Объем продаж 20 штук

- Расходы

Переменные = 200

Постоянные = 300

Общие = 500. - Выручка = 500 (20*25)

- Прибыль = 0

- Точка безубыточности

- Расходы

- Объем продаж 30 штук

- Расходы

Переменные = 300

Постоянные = 300

Общие = 600. - Выручка = 750 (30*25)

- Прибыль = 150

- Прибыль

- Расходы

Левее порога рентабельности линия доходов идет ниже линии общих затрат. Линия прибыли идет ниже 0, это убытки.

В точке безубыточности линия доходов пересекает линию общих затрат и далее идет выше нее, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности расходы и цена

Покажем все эти величины на графике. Добавим еще маржинальную прибыль (маржинальный доход).

Маржинальный доход = Выручка – Переменные расходы

Пример 1. График точки безубыточности в исходном варианте

На приведенном ниже графике ТБн = 20 штук, постоянные затраты 300, переменные 10, цена 25.

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0, переходит из зоны убытков в зону прибыли.

Пример 2. График при увеличении постоянных расходов

Увеличим постоянные издержки до 600 единиц. Переменные 10, цена 25.

Как видно на графике:

- Точка безубыточности увеличилась до 40.

- Линия общих затрат передвинулась вверх, это вызвано ростом постоянных расходов. Ее наклон не изменился, так как наклон зависит от переменных затрат.

- Увеличилось расстояние между линией Маржинального дохода и линией прибыли, это вызвано ростом постоянных расходов.

Можно сделать вывод:

- Увеличение постоянных расходов ведет к росту точки безубыточности, то есть, для выхода на безубыточность надо продать больше единиц товара. Для бизнеса это плохо.

- Соответственно, их сокращение ведет к уменьшению точки безубыточности, для выхода на безубыточность надо продать меньше единиц товара. Для бизнеса это хорошо.

Пример 3. График точки безубыточности при увеличении переменных затрат

Теперь увеличим переменные расходы до 20 единиц. Постоянные 300, цена 25.

Как видно на графике:

- Точка безубыточности увеличилась до 60.

- По сравнению с исходным вариантом увеличился наклон линии общих затрат, линия дохода догоняет ее только на 60. Наклон зависит от переменных затрат.

- Наклон линии прибыли уменьшился, она растет медленнее. Наклон определяется разностью цены и переменных затрат. В исходном варианте эта разность равна 15 (25-10), в этом примере разность равна 5 (25-20).

Вывод: точка безубыточности растет при увеличение переменных расходов и уменьшается при их сокращении.

Пример 4. График при уменьшении цены

Уменьшим цену до 20 единиц. Постоянные расходы 300, переменные 10.

Как видно на графике:

- Точка безубыточности равна 30.

- По сравнению с исходным вариантом уменьшился наклон линий дохода и прибыли, они растут медленнее. Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).

Вывод: точка безубыточности растет при уменьшении цены, уменьшается при увеличение цены.

Точка безубыточности зависит от трех параметров — постоянных затрат, переменных затрат, цены. В наших примерах мы каждый раз меняли только один параметр по сравнению с исходным вариантом.

На практике интересует поведение точки безубыточности при изменении нескольких параметров, например: как скомпенсировать увеличение переменных расходов увеличением цены или уменьшением постоянных расходов. Для быстрого расчета возможных вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

Порог рентабельности

Рентабельность это относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств. В связи с этим интересно посмотреть как выглядят линии доходности и затрат при пересчете на единицу продукции на графике порога рентабельности.

Сложности при расчете точки безубыточности

Кажется, что формула расчета точки безубыточности довольно простая, и не должно возникать трудностей при расчете. Но дело осложняется тем, что при выводе формулы сделано несколько важных допущений.

Четыре допущения при выводе формулы расчета точки безубыточности

- В формуле расчета используется разность выручки (объем продаж) и переменных расходов или разность цены продукции и переменных затраты на единицу продукции. То есть, используется разница между средствами, вырученными от продажи и средствами, затраченными на производство или закупку продукции. Поэтому считается, что продается вся произведенная или закупленная продукция. Непроданная продукция (товар) не учитывается, так как выручка от ее продажи не получена.

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара.

При расчете точки безубыточности самым важным ограничением является допущение 4. Чтобы сделать расчет не усреднено, а для каждого товара отдельно, надо знать какая доля постоянных расходов приходится на каждый из видов продукции (товаров). Нужна методика распределения постоянных затрат по отдельным товарам. Кроме того, если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Открывая новое дело, бизнесмен должен понимать, что первое время он будет работать на то, чтобы покрыть расходы. И лишь с определенного момента доходы станут выше понесенных затрат. Именно тогда бизнес проходит то, что принято называть «точка безубыточности» (ТБУ). Что это такое и как она определяется, расскажем в этой статье.

Содержание статьи

- 1 Что такое точка безубыточности

- 2 Зачем нужен расчет точки безубыточности

- 3 На каких этапах рассчитывается показатель

- 4 Кому важно знать значение ТБУ

- 5 Как рассчитать точку безубыточности: формулы и примеры

- 5.1 Какие показатели нужны для расчета

- 5.2 Формула точки безубыточности в денежном выражении

- 5.3 Формула расчета ТБУ в натуральном выражении

- 5.4 Пример расчета

- 5.5 Расчет с построением графика точки безубыточности

- 5.6 Расчет точки безубыточности в Excel

- 5.7 Расчет ТБУ по Шеремету

- 6 Интерпретация результатов расчета

- 7 Возможные проблемы при подсчете ТБУ

- 8 Какие еще показатели можно рассчитать

- 8.1 Запас финансовой прочности

- 8.2 Реальная точка безубыточности

- 8.3 Долговая точка безубыточности

- 9 Анализ и планирование ведения бизнеса на основе ТБУ

- 10 Как достичь точки безубыточности

- 11 Плюсы и минусы использования точки безубыточности

- 12 Часто задаваемые вопросы

Что такое точка безубыточности

Точка безубыточности – это точка, после которой бизнес начинает получать прибыль от производства продукции или оказания услуг. Как правило, измеряется она объемом производимой продукции, но это может быть и денежное выражение (выручка).

Любая предпринимательская деятельность сопряжена с риском, потому что сначала в дело нужно вложить определенный объем денег. Это может быть строительство мощностей с нуля, переоборудование помещений, покупка оборудования, авансирование в оборотные средства и другие траты. Но траты есть не только на старте – в течение всей деятельности компания закупает сырье, платит зарплаты, содержит помещения и несет иные виды расходов.

А из-за того, что некоторые издержки постоянные и не зависят от объема производства, есть определенное количество продукта, произвести которое просто необходимо, чтобы хотя бы не получать убытки.

То есть, по мере роста объемов производства выручка растет быстрее, чем суммарные расходы. А если у предприятия нет постоянных затрат (что едва возможно и лишь в теории), точки безубыточности у него нет – и даже с первой произведенной единицы продукции оно получает прибыль (если, конечно, цена выше средних переменных затрат).

По-другому точку безубыточности называют «нулевой точкой», «нулем бизнеса». По-английски это звучит как «break-even point». А вообще слово «точка» в данном случае имеет отношение к графику, где показана зависимость выручки и себестоимости от объема производства. То есть, это буквально точка пересечения двух прямых:

Пример графика безубыточности

Простыми словами, точка безубыточности – это то количество произведенной продукции, после которого каждая новая единица начинает приносить прибыль. В компании появляются собственные средства, полученные в результате производственной деятельности. До этого организация пользуется средствами, которые у нее были до старта производства – это деньги учредителей, заемные или прочие привлеченные средства.

Зачем нужен расчет точки безубыточности

Этот показатель позволяет определить, сколько продукции нужно выпустить и реализовать, чтобы покрыть произведенные расходы. Его анализ помогает понять, что можно сделать, чтобы выйти на прибыль: увеличить продажи, сократить издержки, отказаться от производства данной продукции и т. п.

Основная цель расчета ТБУ – видение перспектив развития бизнеса. Показатель дает возможность сориентироваться, сколько времени нужно предприятию, чтобы рассчитаться с долгами, которые образуются в момент запуска производства, а также когда можно рассчитывать на получение собственной прибыли.

С помощью ТБУ можно сориентироваться, сколько должно поступать средств от заказчиков, покупателей, чтобы предприятие «держалось на плаву», то есть работало без убытков.

Расчет точки дает важную информацию для руководства предприятия:

- минимальную цену продукции, товара, стоимость услуги, ниже которой продажи становятся нецелесообразными;

- насколько безубыточный объем продукции вообще можно произвести и позволяют ли это производственные мощности;

- точный расчет постоянных затрат покажет, на чем можно сэкономить и сместить точку безубыточности в меньшую сторону.

Соответственно, метод анализа точки безубыточности используется для определения минимального объема производства, однако необходимые для ее расчета данные важны в различных ситуациях.

На каких этапах рассчитывается показатель

Первоначально ТБУ рассчитывается при запуске нового проекта, чтобы собственники могли понять, когда появится первый рубль прибыли, сколько средств и времени на это понадобится. Расчет производится также в течение всего периода деятельности предприятия, чтобы планировать текущие расходы.

Вообще же расчет точки безубыточности нужен в следующих ситуациях:

- при запуске нового проекта, чтобы понять, когда он перейдет на самоокупаемость;

- для определения цен на производимую продукцию, покупные товары, оказываемые услуги;

- для анализа финансового состояния фирмы (есть ли у нее запас финансовой прочности);

- для анализа влияния цены на финансовый результат.

Расчет ТБУ должен быть организован на предприятии постоянно. Если не проводится анализ, то есть вероятность, что продажи приносят убыток, а излишнее количество произведенной продукции залеживается на складах. Поэтому важно учитывать в расчете не просто произведенную, а еще и реализованную продукцию.

Точка безубыточности также рассчитывается, когда планируется продать компанию, при разработке франшизы, когда предприятие попадает в кризисную ситуацию, из которой нужно найти выход.

Кому важно знать значение ТБУ

На предприятиях точку безубыточности в своих подсчетах могут использовать разные подразделения:

- коммерческий директор – при планировании продаж;

- производственный отдел – для составления производственного плана;

- отдел продаж – для оценки конкурентоспособности бизнеса с учетом актуальных цен;

- финансовый отдел – для проведения анализа финансовой устойчивости;

- высшее руководство и собственник – чтобы понять, насколько целесообразно продолжать производственную деятельность.

Но, вместе с тем, ТБУ важна и для внешних участников. Так, банк должен ее знать, определяя платежеспособность предприятия при выдаче кредита, а инвесторы – перед принятием решения об инвестировании в проект.

Например, компания имеет обособленное подразделение, занимающееся общепитом. Есть дополнительное помещение, в котором можно поставить столики для обслуживания клиентов. В этом случае придется нанимать дополнительный персонал и закупать больше продуктов. Задача экономиста – рассчитать, сколько компания может выделить для этого денег, чтобы затраты не стали прямыми убытками.

Как рассчитать точку безубыточности: формулы и примеры

ТБУ определяется исходя из постоянных и переменных затрат. Задача – найти, сколько нужно получить дохода, чтобы их покрыть. Чтобы посчитать точку безубыточности, можно использовать несколько формул, а для самого расчета берутся планируемые или фактические показатели.

Какие показатели нужны для расчета

Прежде всего потребуются данные о предстоящих расходах и предполагаемой выручке, а также в расчет берутся запланированные цены (или фактические). Какие показатели нужно иметь до расчета:

| Показатель | Что в него входит |

|---|---|

| Постоянные расходы | Затраты, не зависящие от объема производства и количества продаж. Сюда относятся: заработная плата управленческого персонала, содержание офиса, канцелярские принадлежности, затраты на оргтехнику |

| Переменные расходы | Расходы на товары для продажи, сырье, материалы, упаковку, сдельная зарплата тех, кто участвует в производстве, содержание основных средств, участвующих в производстве |

| Переменные издержки из расчета на единицу продукции | Это – расходы, указанные в предыдущем пункте, разделенные на количество произведенной продукции |

| Выручка | Деньги, полученные от покупателей и заказчиков |

| Цена единицы продукции | Стоимость единицы изделия, по которой ее приобретает потребитель |

| Количество произведенной продукции | Это – общий объем производства за определенный период |

| Маржа | Выручка без учета переменных расходов |

Формула точки безубыточности в денежном выражении

ТБУ может рассчитываться в денежном выражении и в натуральном. В денежном выражении формула точки безубыточности покажет минимальную сумму выручки, достаточную для того, чтобы предприятие работало не в убыток:

- ТБУ = (Выручка * Постоянные расходы) / (Выручка – Переменные расходы)

В знаменателе представлен маржинальный доход – то есть, рассчитывать ТБУ можно как для предприятия в целом, так и по одному виду продукции.

Но когда в расчет включено несколько видов продукции, то проще применять понятие «коэффициент маржинального дохода»:

- Коэффициент маржинального дохода = Маржинальный доход / Выручка

Отсюда формула точки безубыточности будет выглядеть так:

- ТБУ = Постоянные расходы / Коэффициент маржинального дохода

Полученная цифра даст понимание – до какого уровня нужно нарастить выручку, чтобы предприятие вышло в прибыль. Справедливо и обратное – до какого размера допустимо снизить выручку, чтобы не начать получать убыток.

Формула расчета ТБУ в натуральном выражении

Гораздо более наглядным будет расчет точки безубыточности в единицах продукции. Если требуется рассчитать, сколько нужно выпустить товара для того, чтобы предприятие вышло «в ноль» и перестало приносить убытки, применяется формула расчета точки безубыточности в натуральном выражении:

- ТБУ = Постоянные расходы / Маржинальный доход

Если значение маржинального дохода неизвестно, то найти точку безубыточности в натуральном выражении можно по формуле:

- ТБУ = Постоянные расходы / (Цена единицы продукции – Переменные затраты на единицу продукции)

Другими словами, это объем производства, при котором доходы за минусом переменных расходов полностью покрывают постоянные расходы.

Пример расчета

Разберем расчет ТБУ на конкретном примере. Компания оказывает образовательные услуги, основные данные для расчета такие:

- постоянные расходы – 1 048 000 рублей;

- переменные расходы (на одного учащегося) – 1 100 рублей;

- цена обучения одного человека – 9 000 рублей.

Точка безубыточности в натуральном выражении составит:

- ТБУ = 1 048 000 / (9 000 – 1 100) = 133 учащихся

То есть, чтобы выйти в ноль и покрыть постоянные расходы, нужно за период (год) обучать не менее 133-х человек. А если принять на обучение, например, 134-го ученика, он принесет компании прибыль в размере маржинального дохода – это 7 900 рублей.

В денежном выражении это будет равно:

- ТБУ = (9 000 * 1 048 000) / (9 000 – 1 100) = 1 193 924 рубля

Но так как нельзя принять на обучение меньше одного ученика, то стоит округлить расчет:

- ТБУ = 133 ученика * 9 000 рублей = 1 197 000 рублей.

Это – минимальный размер выручки, которую необходимо получать, чтобы компания работала безубыточно.

Если предположить, что в группу было набрано 150 учеников, то, исходя из стоимости обучения, выручка составит 1 350 000 рублей. Это больше ТБУ, что позволяет компании получить прибыль.

Расчет с построением графика точки безубыточности

Так как изначально понятие точки безубыточности имеет отношение к графику, то это будет самый наглядный вариант расчета. Для построения нужно:

- на горизонтальной оси отложить объем продаж от нуля до максимально возможного;

- на вертикальной оси отложить понесенные затраты и выручку от продажи.

Затем по нескольким точкам нужно провести линии кривых выручки и суммарных затрат. В точке пересечения и будет точка безубыточности – в натуральном измерении по горизонтальной оси и в денежном – по вертикальной.

Выглядит это так (по примеру из прошлого раздела):

Построить график безубыточности проще всего в Excel – для этого достаточно рассчитать данные по нескольким вариантам объема производства, главное – чтобы в диапазон попала и точка безубыточности. Выглядит это примерно так:

Затем по этим данным легко можно построить график. Но также в Excel или в Google-таблицах можно рассчитать ТБУ и математически.

Расчет точки безубыточности в Excel

Хотя графический расчет с подбором данных по разным объемам производства интуитивно понятный, однако более точно и просто посчитать ТБУ можно и другими способами.

Ввод формул

Для начала нужно на лист с расчетом ввести первоначальные данные – цену единицы продукции, переменные и постоянные затраты. Используем данные из прошлого примера.

Дальше нужно создать базу для последующего расчета, подготовив таблицу с нужными формулами. В нее нужно забить данные для расчета валовых затрат, выручки, маржинального дохода и чистой прибыли:

Затем – проставить ссылки и формулы в нужных местах:

Важно: чтобы «зафиксировать» ссылку на ячейку при протягивании, нужно перед буквой и цифрой поставить знак «$». И проще всего сделать это, нажав F4 при наведении на ссылку.

Построение графика

Дальше нужно просчитать показатели по разным вариантам объема производства. Достаточно ввести только объемы и протянуть все формулы – расчет будет произведен автоматически:

Как видно, точка безубыточности – где-то между 130 и 140. Заменим объемы производства на этот диапазон и повторим расчет:

Таким образом, в натуральном выражении точка безубыточности – 133 человека, как и показал более ранний расчет.

Шаблон для своего расчета можно взять здесь:

|

«Шаблон для расчета точки безубыточности и построения графика безубыточности» Нужно подставить собственные значения в выделенные желтым ячейки |

Чтобы повторить расчет, достаточно ввести свои данные по цене, постоянным и переменным расходам, а также примерно предположить свои объемы производства. Изменяемые ячейки выделены желтым цветом. График строится на второй вкладке в файле.

Расчет ТБУ по Шеремету

В расчете точки безубыточности есть разные теории и концепции, но самую полную схему предложил российский автор А. Д. Шеремет.

Он предлагает использовать такой алгоритм:

- сначала собрать необходимые для анализа данные – плановый и фактический объем производства и продаж, фактическую прибыль или убыток;

- рассчитать постоянные и переменные расходы, а из них – определить зону финансовой безопасности и точку безубыточности;

- с учетом всего этого – определить объем производства, который обеспечит устойчивое состояние предприятию.

То есть, суть этой схемы – в том, чтобы увязать расчет ТБУ с показателями финансовой устойчивости. Ведь, по сути, точка – это нижняя граница финансовой устойчивости, при которой может существовать предприятие. И с учетом этих данных нужно дальше использовать возможности по расширению зоны финансовой безопасности.

Интерпретация результатов расчета

Главное, что показывает точка безубыточности, – это при каком объеме продаж появляется прибыль. Соответственно:

- если фактический объем продаж оказывается ниже показателя ТБУ, то это означает, что компания работает в убыток;

- важно, чтобы безубыточного объема предприятие достигало в середине периода, а не в конце – иначе при малейшем сбое оно уйдет в убыток.

Когда предприятие выпускает на рынок новый продукт, не следует увеличивать постоянные затраты до тех пор, пока не будет определен уровень спроса на него. Иначе продукция будет залеживаться на складах, при этом издержки возрастут, а выручка нет.

Возможные проблемы при подсчете ТБУ

Существуют ситуации, когда возникают сложности при расчете показателя:

- когда снижаются цены на продукцию, предоставляются бонусы и скидки – это означает, что график выручки не будет прямой, что затрудняет расчет;

- когда нет стабильных цен на сырье и материалы – не получится рассчитать точные суммы расходов;

- иногда сложно разграничить состав затрат, какие следует отнести к постоянным, а какие – к переменным (особенно, если есть условно-постоянные расходы);

- новым компаниям бывает сложно установить эффективную систему оплаты труда (выбрать повременную или сдельную).

Кроме того, при проведении экономических расчетов сложно учесть все возможные непредвиденные расходы.

Какие еще показатели можно рассчитать

Для стабильной работы компании нужно учитывать не только настоящее состояние дел, но и возможные внешние перемены, которые негативно скажутся на результатах деятельности предприятия. Например, повысятся ставки налогов или стоимость энергоносителей, и все прошлые расчеты будут неактуальными. Поэтому дополнительно рассчитываются иные показатели.

Запас финансовой прочности

Это величина, которая показывает, насколько фактический объем производства и продаж превосходит тот, который соответствует точке безубыточности. Она рассчитывается по формуле:

- ЗФП = (Выручка – ТБУ в денежном выражении) / Выручка

То есть, результат – это коэффициент, показывающий долю «свободных» средств от общей выручки.

Запас финансовой прочности на графике

Рассчитаем запас финансовой прочности по прошлому примеру:

- ЗФП = (1 350 000 – 1 197 000) / 1 350 000 = 0,11, или 11%

Такое значение считается низким, а нормальный ЗФП начинается от 0,5 (50%).

Реальная точка безубыточности

В расчет берутся затраты текущего периода, не учитывая те, что накопились в виде долгов с момента существования предприятия. В расчет берутся показатели не только тех расходов, которые заложены в себестоимость, но и те, которые оплачиваются из прибыли.

Формула имеет вид:

- Реальная точка безубыточности = (Постоянные затраты + Расходы, оплачиваемые из прибыли) / (1 – Доля переменных затрат)

При расчете ТБУ экономисты зачастую забывают учитывать, к примеру, налог на прибыль. В этом же случае в числителе суммируются постоянные расходы и этот налог. В знаменателе из единицы вычитается доля переменных расходов, равная сумме переменных расходов, разделенной на сумму выручки.

Долговая точка безубыточности

Компания может накапливать долги в процессе деятельности. Для того чтобы реально посчитать ТБУ, недостаточно ориентироваться на текущие расходы, но следует учесть и имеющиеся долговые обязательства. Для этого рассчитывается долговая точка безубыточности:

- Долговая точка безубыточности = Постоянные платежи / (1 – Доля переменных затрат),

- где постоянные платежи – это сумма постоянных расходов, платежей из прибыли и расходов в счет погашения долгов.

Долговая точка безубыточности рассчитывается по аналогии с предыдущим показателем – только в числителе добавляется сумма долга, накопившаяся за предыдущие периоды.

Анализ и планирование ведения бизнеса на основе ТБУ

Основной показатель, который рассчитывается на основе ТБУ, – это величина выручки, которая должна быть получена для безубыточной работы. Если эта величина не достигается, то проводится анализ отдельных показателей:

- объема продаж – возможно, стоит изучить варианты с его наращиванием;

- цены товара – если она неконкурентоспособна, ее стоит снизить, а если она занижена – увеличить;

- постоянных и переменных издержек – найти резервы для их снижения.

Если на издержки, связанные с производством единицы продукции, повлиять сложно, то постоянные издержки можно пересмотреть и уменьшить.

Также анализу подвергается цена продукции. Иногда целесообразно ее снизить, чтобы увеличить объемы продаж. В этом случае ТБУ достигается со сдвигом по времени, то есть прибыль меньше благодаря снижению цены, но объемы продаж увеличатся за счет привлечения большего количества покупателей.

Как достичь точки безубыточности

Чтобы предприятие начало работать безубыточно, важно составить план производства и продаж таким образом, чтобы направление бизнеса не оказалось заранее убыточным.

Делается это поэтапно:

- проводится анализ с целью выявления возможности снизить себестоимость и повысить уровень продаж;

- составляется прогноз цен, по которым будет продаваться продукция, оказываться услуги;

- составляется план продаж;

- рассчитывается ТБУ исходя из рассчитанных плановых показателей.

Если взять пример по набору учеников на курсы, который был приведен ранее, то нужно оценить возможность набрать на обучение определенное количество студентов.

Если заранее понятно, что сделать это не получится, то следует задуматься о перенаправлении деятельности компании.

Плюсы и минусы использования точки безубыточности

Расчет ТБУ применяется в экономическом анализе достаточно широко, однако у него есть не только сильные, но и слабые стороны:

Так что использовать показатель ТБУ можно, но только в комплексе с другими экономическими индикаторами.

Часто задаваемые вопросы

Что делать, если не удается достичь рассчитанного по ТБУ объема продаж?

Этот вопрос проще решается в небольших компаниях, занимающихся торговлей или оказанием услуг. Например, некоторые торговые точки проводят распродажу, увеличивая сумму выручки, но теряя при этом показатель маржинальности.

Чтобы нужно сделать, чтобы быстрее достичь ТБУ?

Для этого существуют два способа: снижение издержек и повышение цены. Первый вариант может привести к ухудшению качества, например, если сократить количество работников или уменьшить зарплату. Второй вариант сработает в том случае, если в данном сегменте слабая конкуренция.

Что делать, если постоянные расходы – на самом деле условно-постоянные?

В этом случае нужно рассчитывать сумму переменных и постоянных расходов при каждом возможном объеме производства.

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

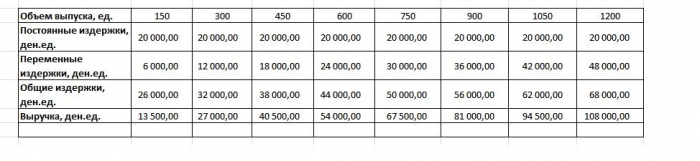

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

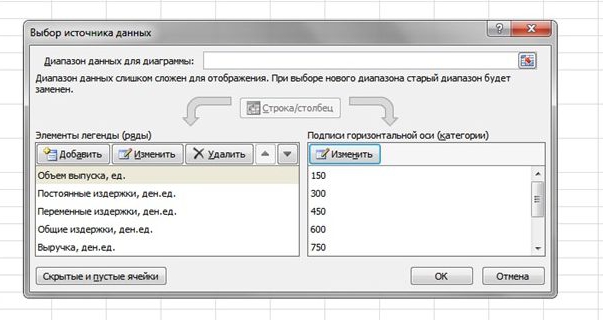

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

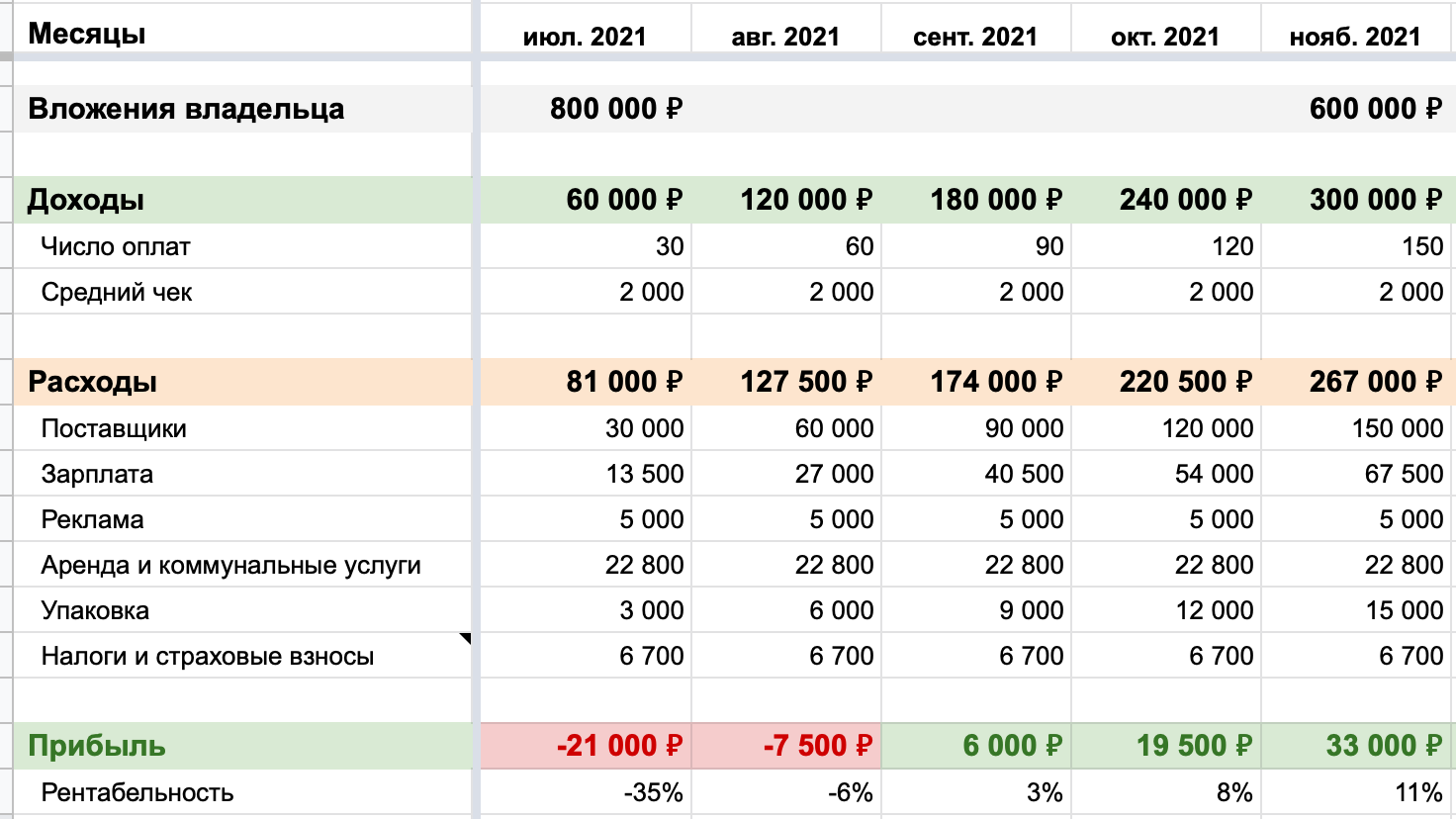

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

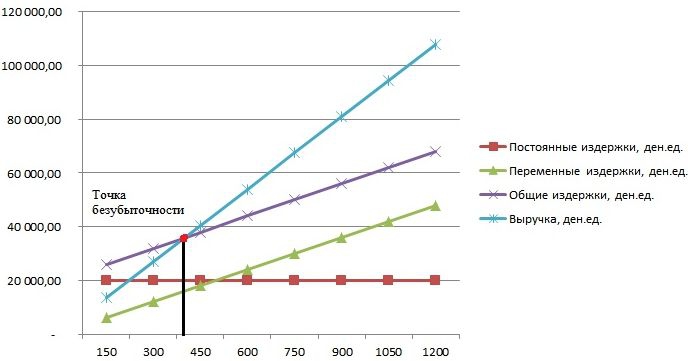

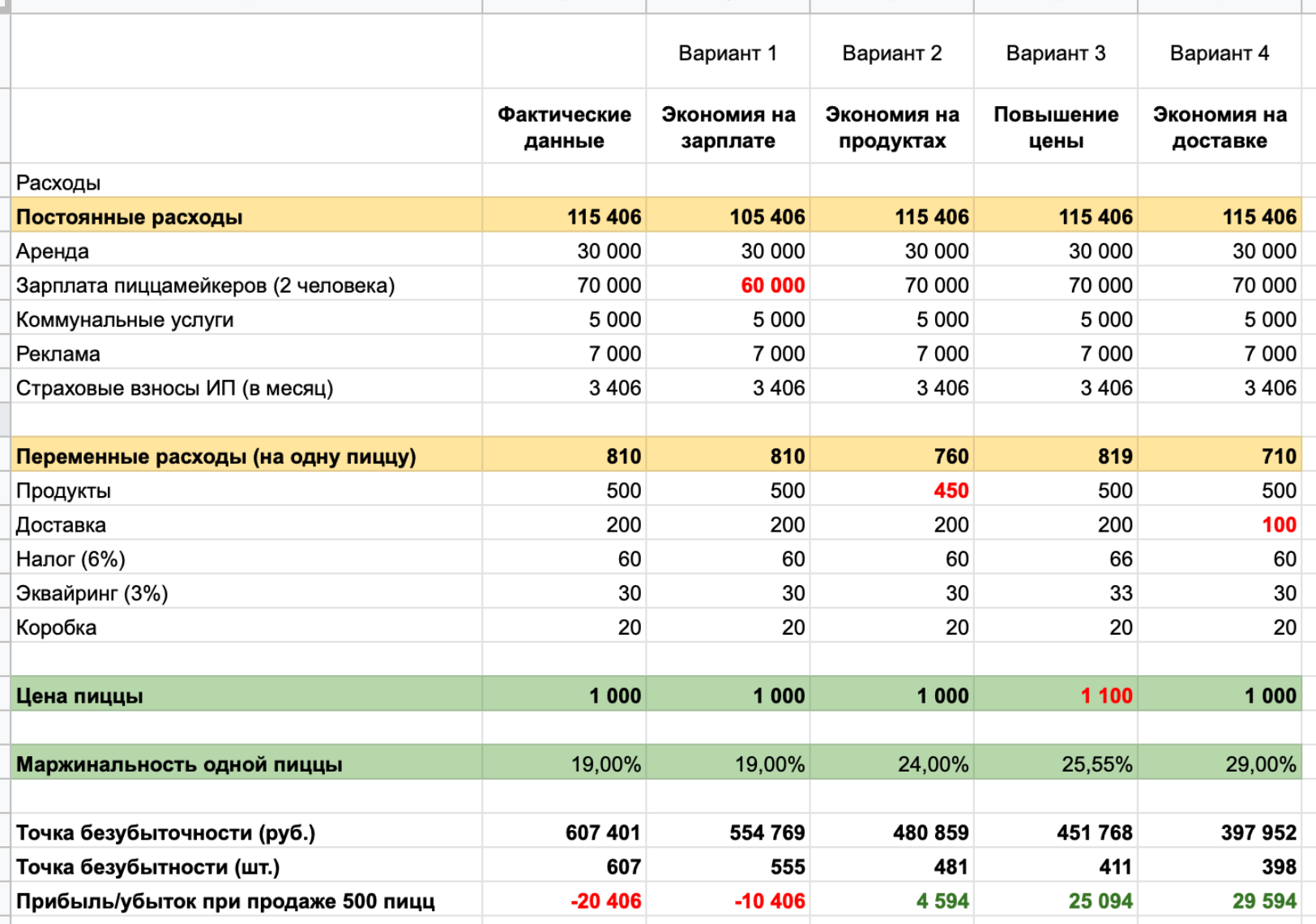

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.