- Общая формула темпа роста

- Темп роста прибыли

- Темп прироста

- Темп роста выручки

- Базисный и цепной темпы роста

- Считаем темп роста по формуле CAGR

- Чем опасны быстрые и медленные темпы

- Каким должен быть идеальный темп

- Рассчитываем пошагово устойчивый рост прибыли

- Итоги

Общая формула темпа роста

Формула в целом используется для оценки развития и роста экономики. Она может применяться для изучения быстроты увеличения доходов, объемов продаж, численности сотрудников в компании и т. п.

Общий вид формулы:

Темп роста = Текущее значение / Предыдущее значение х 100%

С ее помощью рассматривают скорость изменения определенной величины на определенный период времени. Тем самым определяют динамику развития системы и принимают соответствующие меры.

Далее на конкретных примерах мы покажем, как она работает. Сейчас же отметим:

- если темп больше 100%, это говорит об увеличении показателя;

- если полученное значение равно 100%, то уровень остался неизменным;

- когда меньше 100%, это значит, исследуемый показатель уменьшился к началу периода.

Темп роста прибыли

Прибыль — это сумма, которая остается у компании от дохода после покрытия всех затрат. И ее важно отслеживать в динамике.

Для оценки степени роста прибыли в течение определенного периода времени используют формулу:

Темп роста прибыли = Прибыль текущего периода / Прибыль предыдущего периода × 100%

Темп показывает, сколько процентов один показатель составляет относительно другого.

К примеру, чистая прибыль небольшой фирмы — 40 тыс. рублей в марте и 45 тыс. рублей в апреле. Считаем по формуле:

45 000 / 40 000 × 100 = 112 500. То есть, в апреле к марту индекс роста прибыли составил 112,5%.

Другой пример, показывающий, что у компании есть трудности с получением прибыли:

300 000 / 368 000 × 100 = 81,5%

Как видно, знание темпов роста прибыли компании нужно для анализа ее финансового состояния. По нему инвесторы смогут принимать решение о вложениях в предприятие. А менеджеры — разрабатывать стратегии по увеличению прибыли фирмы, определять направления, которые позволят улучшить ее финансовые показатели.

Как отмечает Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры», благодаря расчету темпов роста прибыли можно оценить, насколько эффективно работает компания, спрогнозировать будущие показатели и провести сравнение с ближайшими конкурентами:

«Проанализировав тенденцию за несколько лет, можно выявить как положительные, так и отрицательные факторы, влияющие на рост, и учесть их в будущем. При этом нужно понимать, что темп роста не является абсолютным показателем, поскольку прибыль может быть подвержена влиянию разовых непредвиденных факторов», — отмечает эксперт.

Отметим, что для измерения роста прибыли используются показатели EBITDA, EBIT и OIBDA.

EBITDA указывает на прибыль компании до учета различных расходов, таких как амортизация, проценты по заемным средствам и налоги. Он используется для оценки финансовой устойчивости компании и ее потенциала для генерации прибыли.

EBIT — показатель прибыли, который учитывает все расходы, кроме процентов по заемным средствам и налогов. Он показывает, сколько прибыли компания получила от своей операционной деятельности.

OIBDA — содержит операционную прибыль, не учитывая неоперационные доходы и расходы. Позволяет оценить эффективность операционной деятельности компании без учета неоперационных расходов.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

Темп прироста

Темп прироста прибыли показывает конкретное число, насколько быстро прибыль растет или уменьшается по сравнению с предыдущим периодом.

Для расчета темпов прироста используют две формулы, какая удобнее — выбираете сами. Если ответ получится со знаком минус, это значит, в указанный период темпы прироста снизились.

В расчетах используем те же значения, что и в первом примере.

Темп прироста = Текущее значение / Базовое значение × 100% – 100%:

45 000 / 40 000 × 100% − 100% = 12,5%

Темп прироста = (Текущее значение − Базовое значение) / Базовое значение × 100%:

(45 000 − 40 000) / 40 000 × 100 % = 12,5%

Как видим, темп прироста показывает, на сколько процентов увеличился показатель.

Темп роста выручки

Выручка — это доход, полученный компанией за определенный период времени, включающий в себя доходы от продаж, инвестиций и прочие поступления. Это то, сколько денег получила компания от своей деятельности без учета расходов.

Когда требуется проанализировать темп роста выручки, применяют формулу:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Формула позволяет определить, на сколько процентов выручка изменилась за данный период. Уточним, что «Текущая выручка» и «Предыдущая выручка» представляют собой соответствующие значения выручки за определенный период времени (например, месяц, квартал, год).

Возвращаясь к примеру с небольшой фирмой, допустим, что выручка за март у нее составила 55 тыс. рублей, а за апрель — 60 тыс. рублей. Подставим эти значения в формулу:

60 000 / 55 000 × 100% = 109%

В нашем случае положительное значение говорит о том, что компания растет и увеличивает свой доход. Если же получается отрицательное число — это говорит о снижении выручки и потенциальных проблемах в бизнесе.

Чтобы открыть свое дело, требуется стартовый капитал. Взять его можно, воспользовавшись выгодными кредитом в Совкомбанке!

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

Базисный и цепной темпы роста

Различают базисный и цепной темпы роста прибыли. Базисный — все периоды сравниваются с показателем на начало периода.

Когда же для вычисления темпа роста используется текущее значение к предыдущему, но не к базисному, показатель называют цепным.

Вспомним, как идут дела у нашей маленькой фирмы из примера. Допустим, мы хотим просчитать базисный и цепной темпы роста ее выручки за 2023 год по месяцам.

Условимся, что в январе выручка компании составила 40 тыс. рублей, в феврале — 45 тыс. рублей, в марте — 55 тыс. рублей, в апреле — 60 тыс. рублей.

Согласно формуле:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Базисные темпы роста составят:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 40 000 × 100% = 137,5%

Апрель: 60 000 / 40 000 × 100% = 150%

Цепные:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 45 000 × 100% = 122,2%

Апрель 60 000 / 55 000 × 100% = 109,9%

Базисный метод лучше использовать, когда в компании случились какие-то изменения, выбранные за точку отсчета. Например, произошел ребрендинг, появились новые рынки сбыта и т. п.

Цепной метод применяют, когда в компании не происходило каких-либо значимых изменений на протяжении большого отрезка времени.

Считаем темп роста по формуле CAGR

Формула CAGR (Compound Annual Growth Rate) используется для расчета среднегодового темпа роста. Эта формула позволяет определить, какая была бы годовая ставка роста на протяжении указанного периода времени, если бы рост был равномерным и составил одинаковый процент в каждый год.

Формула CAGR выглядит следующим образом:

CAGR = (FV/PV)^(1/n) — 1,

где:

FV — конечное значение прибыли,

PV — начальное значение прибыли,

n — количество лет.

Допустим, в 2020 году прибыль компании составляла 1 млн рублей, а в 2023 году она увеличилась до 1,5 млн рублей. Найдем среднегодовой темп роста за этот период:

CAGR = (1 500 000 / 1 000 000)^(1 / 3) – 1 = 14,47%

Таким образом, средняя годовая ставка роста прибыли за последние 3 года составила 14,47%.

Расчет CAGR позволяет оценить темп роста компании и сравнить его со средними темпами роста отрасли или рынка. Эта формула также используется для прогнозирования будущих доходов и оценки рентабельности инвестиций.

Поскольку возведение в степень может вызвать трудности, лучше использовать онлайн-калькулятор, который можно найти в интернете по соответствующему запросу.

Чем опасны быстрые и медленные темпы

Быстрые темпы роста прибыли обеспечивают успех организации и позволяют ей приобретать новые активы, расширять операционную деятельность и увеличивать прибыль в долгосрочной перспективе. Такой компании легче привлекать инвестиции.

Обратная сторона медали — быстрые темпы роста могут привести к переоценке активов компании и к нереалистичным ожиданиям со стороны инвесторов.

Еще это может стать причиной переинвестирования прибыли в нерентабельные или неперспективные проекты, которые приведут к большими финансовым потерям в будущем.

Снижение темпов роста прибыли и иных показателей, падение производства грозит тем, что со временем компания начнет работать в «минус», пытаясь поддерживать минимальный уровень постоянных затрат, в то время как ее производственные объемы снижаются.

Если суммировать положительные результаты быстрых темпов роста прибыли, это означает:

- увеличение доходов и прибыли компании;

- расширение рынка и укрепление позиций на нем;

- привлечение внимания инвесторов и повышение оценки компании на фондовом рынке;

- возможность инвестирования в новые проекты и технологии, что позволяет снизить риски и увеличить конкурентоспособность.

Минусы быстрых темпов роста прибыли:

- риск банкротства из-за неспособности справиться с ростом долговых обязательств;

- ухудшение качества продукции и услуг из-за снижения контроля над производственными процессами;

- снижение лояльности клиентов из-за недостаточного качества обслуживания;

- риск диверсификации компании и потери фокусировки на основном продукте или услуге;

- негативный имидж из-за неэтичного поведения (например, нарушения прав работников или негативного влияния на экологию).

Как подчеркивает Сергей Гебель, для любой компании оптимальным является темп, способный обеспечить устойчивый рост на протяжении длительного времени:

«Стремление обеспечить чрезмерно высокий темп прибыли может стать причиной несбалансированности стратегических задач с политикой финансирования.

Следует отметить, что высокие темпы роста в прошлом не гарантируют, что они будут постоянно сохраняться в будущем.

В свою очередь, слишком низкий темп роста может говорить о неэффективности компании и нерациональном использовании имеющегося капитала».

Каким должен быть идеальный темп

Чтобы стремление компании увеличивать прибыль максимально быстро не приводило к нежелательным последствиям, важно определить идеальный темп роста. То есть, прибыль должна расти на такую скорость, чтобы компания могла оптимально развиваться, сохранять конкурентную позицию в отрасли и удерживать инвесторов.

Золотым правилом экономики является темп роста прибыли, который превосходит изменения уровня продаж и темп изменения итогового баланса. Это правило выражается в соотношении:

Тбп > Топ > Та > 100%,

где:

Тбп — темп изменения балансовой прибыли (до налогообложения, которая была получена от всех видов своей хозяйственной деятельности);

Топ — темп изменения уровня продаж;

Та — темп изменения итога (валюты) баланса, то есть суммы всех активов или всех пассивов, которые отражены в балансе.

Если показатели имеют значения, которые соответствуют соотношению Тбп > Топ > Та > 100%, это значит, что компания находится в идеальном состоянии, так как ее прибыль растет быстрее, чем уровень продаж и итог баланса. Это является показателем успешности бизнеса.

В период расширения или модернизации предприятия соотношение может нарушиться, но это не говорит о том, что в перспективе предприятие столкнется проблемами в экономике.

Увеличить объем продаж можно с помощью надежного партнера.

Не знаете, как увеличить продажи? Станьте партнером Халвы и получите лояльных клиентов, целевой трафик и дополнительный товарооборот. Оставьте заявку на сайте Совкомбанка и продавайте еще больше.

Рассчитываем пошагово устойчивый рост прибыли

Важный инструмент для определения потенциала развития компании в будущем — расчет устойчивого роста прибыли. Он показывает, на какой максимум прибыли компания может рассчитывать через некоторое время, учитывая ее текущее финансовое состояние и рыночные факторы.

Например, если показатели роста прибыли низкие, это может говорить о недостаточных объемах продаж, о неэффективности процессов производства. Зная о выявленной проблеме, компания сможет сосредоточиться на улучшении проблемных показателей.

Для расчета устойчивого темпа роста прибыли компании используют формулу:

g = roe x dpr,

где:

roe (return on equity) — рентабельность собственного капитала;

dpr (dividend payout ratio) — норма выплаты дивидендов.

1. Чтобы рассчитать рентабельность собственного капитала компании (roe), применяют формулу:

roe = (чистая прибыль / средний объем собственного капитала) x 100%

где:

чистая прибыль — значение за год после уплаты налогов и выплаты дивидендов;

средний объем собственного капитала — сумма собственного капитала на начало и конец года, разделенная на 2.

Например:

Годовая прибыль составляет 100 млн рублей.

Размер собственного капитала в начале года — 500 млн рублей, в конце года — 600 млн рублей.

Находим среднее значение = (500 + 600) / 2 = 550 млн рублей.

И вычисляем roe = (100 / 550) x 100% = 18,18%

2. Норма выплаты дивидендов dpr может быть рассчитана следующей формулой:

dpr = (дивиденды за год / чистая прибыль) x 100%

где:

дивиденды за год — сумма дивидендов, выплаченных за год;

чистая годовая прибыль — прибыль за вычетом налогов и уплаченных дивидендов.

Например:

Дивиденды за год — 25 млн рублей.

Годовая прибыль компании — 100 млн рублей.

dpr = (25 / 100) x 100% = 25%

3. Подставив найденные roe и dpr в формулу, произведем расчет устойчивого темпа роста g:

g = 18,18% x 25% = 4,55%

Такое значение поможет предприятию сохранять свою финансовую устойчивость и выплату дивидендов.

Итоги

Знание темпа роста прибыли помогает понять, насколько успешна деятельность компании и ее стратегия развития. Это позволяет принимать более осознанные решения по управлению бизнесом и предсказывать будущие результаты.

Опираясь на данные по устойчивому росту прибыли, компания может планировать свои финансовые ресурсы и инвестировать в новые проекты: исследования и разработки, маркетинг и расширение бизнеса.

Лучше, когда развитие происходит плавно. Следует придерживаться правил, которые уберегут предприятие от рисков, связанных с чрезмерно быстрым разрастанием.

Чтобы проанализировать деятельность компании за несколько периодов, аналитики используют такие показатели, как темпы роста и темпа прироста. С их помощью изучают прибыль, продажи всей компании и отдельных сотрудников. Оба показателя демонстрируют динамические изменения текущего периода по сравнению с прошлым.

Главная причина, почему нужно считать темп роста – это желание укрепить свои позиции на рынке. Уже доказано, что если компания рационально распределяет свои ресурсы и денежные средства, то ей проще добиться идеальной экономической модели. То есть эффективно управлять финансами, сохранять оптимальное соотношение между задолженностями. Для этого необходимо постоянно контролировать коэффициент стабильности развития. Он зависит от регулярного и прогнозируемого экономического роста.

Темпы роста доходов и прибыли особенно интересны инвесторам. Так что, если в обозримом будущем фирме могут понадобиться дополнительные средства, уже сейчас следует оценить организацию с точки зрения привлекательности для инвестиций.

Вторая причина уже сейчас начать вычисления – необходимость увеличить прибыль. Если компания ставит перед собой такую цель по технике SMART, она обязана регулярно проверять достижение цели. Для этого она регулярно рассчитывает, насколько увеличилась ее прибыль.

На основе этого показателя в том числе судят об успешности всего бизнеса. Бывает так, что продажи растут количественно, то есть с каждым месяцем компания реализует больше товаров. Но прибыль может сокращаться.

Что такое темп роста и прироста

По сути, вычисление темпа роста – это поиск процентного соотношения между двумя показателями: текущим и прошлым, взятым за основу. Таким образом, для расчета можно использовать базовую формулу:

Значение выбранного показателя за текущий период / Значение выбранного показателя за прошлый период

Чтобы получить результат, можно провести только деление двух показателей. Тогда итог будет выражен в относительной величине. Также результат деления можно умножить на 100 % и получить темп роста в процентах. Тогда значение оценивается так:

- если оно превышает 100 %, то в компании наблюдается рост;

- если оно равно 100 %, то никаких изменений не произошло;

- если оно меньше 100 %, то наблюдается спад.

Темп роста зависит от типа роста. Их существует два: экстенсивный и интенсивный. В первом случае увеличение объемов зависит от увеличения использования сырья, привлечения большего количества работников или установки большего количества оборудования. За счет этого у компании получается производить больше товаров, чем раньше. Чем больше товаров создано, тем больше реализовано. Следовательно, растет прибыль и продажи. Однако со временем возникает технический застой, производство снижается и темп роста стремится к нулю.

Во время интенсивного роста все показатели – сырье, оборудование, рабочая сила – остаются прежними. Однако увеличивается качество. Например, оборудование начинает работать по новой программе, меняется поставщик сырья. В результате компания производит то же количество товаров, что и раньше, но продукты становятся более качественными, надежными. Благодаря этому клиенты покупают больше и компания получает прибыль.

Особенность интенсивного роста заключается в том, что первое время показатель темпа роста может даже снизиться. Однако это лишь временная перестройка: это не значит, что развитие фирмы замедлилось.

Три вида темпа роста

Оба показателя (и Тр, и Тпр) могут быть получены разными способами. Это зависит от целей анализа. Например, базисный способ основан на выборе основы или базы. После определения базы выбирается текущий показатель и вычисляется соотношение между ними. По сути, вычисление дублирует основную формулу:

Выбранный показатель / Базовый показатель * 100 %

Второй вид – цепной Тр. Использовать такое вычисление необходимо, чтобы увидеть изменения показателя в динамике. Иначе говоря, формула ЦТр позволяет увидеть, как отличается каждое последующее значение от предыдущего, а предыдущее – от того, которое было перед ним.

Тогда темп роста вычисляется так:

Выбранный показатель / Предыдущий показатель * 100 %

Каждое следующее соотношение вычисляется отдельно, по цепочке, пока не будет достигнуто базовое, начальное значение.

Существует средний темп роста. Он необходим, когда уже вычислены значения за разные периоды (например, за три и более месяцев) и требуется найти среднее значение роста. Для этого нужно найти среднее геометрическое от всех показателей. Также есть более простая формула, которая основана на среднем арифметическом значении:

(Тр1 + Тр2 + … + ТрN) / N

В этой формуле Тр1 обозначает темп роста за первый период (например, за январь), Тр2 и Тр3 – показатель за второй и третий периоды (например, за февраль и март соответственно). ТрN – темп роста за последний период, участвующий в вычислении. Естественно, в формулу можно подставить неограниченное количество показателей, тогда изменится и число, на которое делится сумма.

Значение можно получить по второй, усложненной формуле. Она называется GAGR и выглядит так:

((Текущий показатель / Прошлый показатель) * (1 / N)) — 1

В этой формуле N – это количество лет, которое взято для изучения.

У усложненной формулы есть преимущество. Она позволяет четче увидеть среднегодовой рост прибыли нежели при вычислении обычного среднего арифметического.

Темп прироста

Часто вместе с темпом роста рассчитывают темп прироста. Если Тр показывает сам факт изменений, то Тпр демонстрирует, насколько выросло или уменьшилось за заданный период. Дополнительный показатель необходим, чтобы лучше судить о работе компании и реализации ее стратегии. Вот такая формула используется:

(Текущее значение — Базовое значение) / Базовое значение * 100 % — 100 %

Если получился отрицательный результат, значит, показатель уменьшился.

Темп прироста тоже может быть цепным или базисным. Чтобы вычислить базисный, потребуется использовать такой метод:

Показатель за данный период / Базовый показатель * 100 % — 100

Цепной ТПр рассчитывает по формуле, аналогичной цепному ТР:

Текущий показатель / Показатель за прошлый период * 100 % — 100

Чтобы вычислить средний ТПр, потребуется просто вычесть 100 из среднего ТР.

Нюансы вычислений

Все формулы на первых взгляд очень похожи. Из-за этого неопытные сотрудники часто путаются между разными видами темпа роста, а также между ростом и приростом. Вот нюансы, которые нужно учитывать – они помогут правильно провести расчет:

- темп роста показывает долю, которую составляет одно число внутри другого;

- прирост показывает разницу между двумя числами;

- зная Тр, можно вычислить прирост. Однако в обратном порядке это правило не работает.

Самым спорным нюансом остается возможность получить в результате расчетов отрицательное значение. Считается, что Тр не может получится отрицательным. Но в экономике такое иногда происходит. Например, в продажах это сигнализирует, что наступил спад и снижение прибыли. При анализе изменения ВВП или доходов на человека отрицательный результат говорит о начале кризиса.

Связь Тр и других финансовых показателей

Если необходимо рассчитать темп роста прибыли, то для анализа придется обращаться к другим показателям. Прежде всего это выручка, то есть весь объем продаж компании. Показатель считается наиболее объективным, так как всегда одинаков, вне зависимости от того, какая учетная система используется для подсчета данных. Выручка – доступна для анализа, для ее вычисления не требуются сложные формулы и учет косвенных затрат, в отличие от другого важного – чистой прибыли.

Однако на основе только выручки не получится составить объективную картину о росте и развитии компании. Ее стоит анализировать в совокупности с другими финансовыми показателями. Например, с EBITDA – прибылью, которая получается до того, как будут вычтены затраты на налоги, амортизацию и проценты. EBITDA – это не только наиболее близкий показатель к сумме финансового потока, но и простой способ вычислить стоимость всего предприятия.

Пример расчета

Использовать указанную формулу можно для анализа продаж, объемов производства и даже зарплаты сотрудников. Например, работник получает гонорар и он зависит от производительности. За январь работник получил 30 тысяч рублей, а за февраль 35 тысяч рублей. Используя формулу темпа роста, можно вычислить показатель: 35000 / 30000 * 100 % = 116 %. Февральский гонорар относительно предыдущего месяца составляет 116 %.

Также можно рассчитать темп прироста. Тогда в соответствии с формулой получаются такие расчеты: (35000 — 30000) / 30000 * 100 % — 100 % = 16 %.

Таким же образом можно просчитать прибыль и темпы ее изменения. Например, в компании такой объем продаж наблюдается в разных периодах:

- первый квартал – 300 тысяч рублей;

- второй квартал – 320 тысяч рублей;

- третий квартал – 260 тысяч рублей;

- четвертый квартал – 310 тысяч рублей.

Вот как будут выглядеть расчеты базисного темпа:

- первый квартал принимается за 100 % или за базу. На основании этих данных будут вестись дальнейшие расчеты;

- БТр во втором квартале равен 320 тысяч / 300 тысяч * 100 %, то есть 106 %;

- БТр в третьем квартале снова рассчитывается, исходя из данных за первый квартал. То есть – 260 тысяч / 300 тысяч * 100 % = 86 %;

- аналогично считается базисный Тр по четвертому кварталу – 310 тысяч / 300 тысяч * 100 % = 103 %.

Затем можно вычислить цепной темп роста:

- так как первый квартал года – это начало отсчета, то вычислить цепной Тр не получится;

- во втором квартале он равен – 320 тысяч / 300 тысяч * 100 % = 106 %. То есть фактически это значение дублирует базисный Тр;

- в третьем периоде значение составляет 260 тысяч / 320 тысяч * 100 % = 81 %;

- в четвертом квартале цепной темп роста считается так – 310 тысяч / 260 тысяч * 100 % = 119 %.

На основании полученных значений можно делать выводы и искать причины колебаний. Например, базисные темпы колебались в третьем периоде – там наблюдался самый низкий прирост. Возможно, это было связано с сезонностью продаж или окончанием временной акции.

Затраты

– это сумма средств (материальных,

трудовых, финансовых), использованных

в процессе производства. Часто понятие

затрат заменяют понятием «издержки».

Все затраты носят

альтернативный

характер.

Выделяют:

1. Постоянные

(фиксированные, условно-постоянные)

затраты (FC)

– это затраты, величина которых не

меняется с изменением объема производства,

а изменяется лишь относительная величина

данных затрат на единицу продукции

(аренда, затраты на амортизацию, аренду,

лизинг, % по кредитам; оплата труда

управленческого персонала и др.).

При увеличении

объема выпуска продукции величина

постоянных затрат в сумме остается

неизменной, но в расчете на единицу

продукции – уменьшается. С этой точки

зрения – больший

объем производства предпочтителен.

Графическое

изображение постоянных затрат представлено

на рисунке.

Рис.52. Графическое

изображение постоянных затрат

2. Переменные

затраты (условно-переменные) (VC)

– это затраты, величина которых зависит

от объема выпускаемой продукции: чем

больше объем производства, тем больше

переменных затрат и наоборот. К ним

относят: затраты на сырье, материалы,

топливо, электроэнергию, коммунальные

услуги, используемые в производстве;

заработную плату основных производственных

рабочих, работающих по «сделке». К

непроизводственным переменным затратам

относят расходы на упаковку продукции,

транспортные расходы, комиссионные

выплаты и др.

При увеличении

объема выпуска продукции (несмотря на

то, что в расчете на единицу продукции

размер переменных затрат остается

неизменным) величина совокупных

переменных затрат увеличивается, С этой

точки зрения больший

объем производства способствует

формированию больших

переменных затрат.

Графическое

изображение переменных затрат может

быть представлено как:

В

Темп

роста затрат замедляется из-за

определенной экономии на масштабах

производства

упрощенном виде график переменных

затрат следующий:

Рис. Графическое

изображение переменных затрат в

упрощенном виде

3. Общие

(валовые) затраты (TC)

– это сумма затрат для производства

данного товара.

TC = FC

+ VC

(25)

Рис.54. Графическое

изображение общих затрат

4. Средние затраты

– показывают во сколько обходятся

затраты производителю для производства

единицы продукции в среднем. Выделяют:

4.1. Средние

постоянные затраты (AFC)

– это постоянные затраты, приходящиеся

на единицу продукции.

AFC

= FC

(27)

Q

4.2. Средние

переменные затраты (AVC)

– это переменные затраты, приходящиеся

на единицу продукции.

AVC

= VC

(28)

Q

4.3. Средние

общие затраты (ATC)

– показывают общие затраты на единицу

продукции. Сокращенно иногда обозначают

АС.

ATC

= TC

= FC

+ VC

= AFC

+ AVC

(29)

Q

Q

Вопрос 3. Прибыль фирмы, доход

Для детального

анализа экономической деятельности

фирмы вводятся понятия:

1. Валовой

(совокупный) доход (TR)

– это деньги (средства), получаемые от

реализации продукции. Часто совокупный

доход называют выручкой.

TR

= P

∙ Q

(30)

2. Средний

доход (AR)

– это доход, получаемый от реализации

одной единицы продукции в среднем.

AR

= TR

= P

∙ Q

= P

(31)

Q

Q

3. Предельный

доход (MR)

– приращение общего дохода при выпуске

дополнительной единицы продукции.

MR =

ΔTR

= dTR

= d(P

∙ Q)

= P dQ

= P

(32)

ΔQ

dQ

dQ

dQ

4. Прибыль

(TPr)

– это разница между полученным общим

доходом и общими затратами.

TPr

= TR

– TC

(33)

Выделяют:

1. Бухгалтерскую

прибыль (валовую) – это разница между

выручкой (совокупным доходом) и

бухгалтерскими затратами (явными).

TPr

бух = TR

– TC

явн

(34)

2. Экономическую

прибыль (чистую)– это разница между

выручкой и экономическими затратами

(суммой явных и неявных затрат).

TPr

экон = TR

– (TC

явн + TC

неявн)

(35)

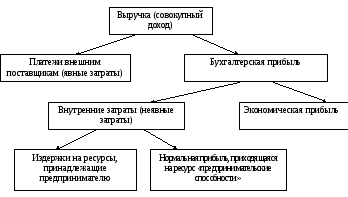

Рис.59. Порядок

формирования бухгалтерской, экономической

и нормальной прибыли

где нормальная

прибыль –

это нулевая экономическая прибыль –

альтернативная стоимость использования

предпринимательских способностей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Важнейшим показателем эффективности производства в анализе финансовой ситуации компании является показатель темпа роста. Поговорим об особенностях его расчета.

Как рассчитать темп роста: формула

Что называют снижением темпа роста цен?

Подробнее

Этот термин показывает изменение значения любого экономического или статистического показателя в текущем периоде к его начальному значению (являющемуся базовым) за определенный временной промежуток. Измеряется он в процентах или коэффициентах.

Например, при сравнении объема выпуска товаров на конец года (допустим, в значении 100000 руб.) к показателю объема на начало года (70000 руб.) темп роста находят отношением конечного значения к начальному: 100000 / 70000 = 1,428. Индекс роста в примере составил 1,429. Это означает, что на конец года объем выпуска составил 142,9%.

Как рассчитать темп роста в процентах — формула:

ТР = Пт / Пб х 100%,

где Пк и Пб – показатели значений текущего и базового периодов.

Узнайте, может ли темп роста быть отрицательной величиной.

Темп роста показывает интенсивность изменений какого-либо процесса по отношению к его начальному (базовому) значению. Результат вычислений – один из трех вариантов:

-

ТР больше 100%, следовательно, конечное значение возросло в сравнении с начальным, т.е. налицо рост показателя;

-

ТР = 100%, т.е. изменений ни в большую, ни в меньшую сторону не произошло – показатель остался на прежнем уровне;

-

ТР меньше 100%, значит, анализируемый показатель снизился к началу периода.

Приведем примеры, как рассчитать темп роста в процентах по каждому варианту расчета, объединив исходные данные в таблицу:

|

Объем выпуска в тыс. руб. |

Расчет (Пт / Пб х 100%) |

|

|

2017 (Пб) |

2018 (Пт) |

|

|

600 |

800 |

133,3% |

|

600 |

600 |

100% |

|

600 |

400 |

66,7% |

Такой темп роста называют базисным, поскольку база сравнения по периодам остается неизменной – показатель на начало периода. Если же сравнительная база изменяется, а темп роста вычисляют отношением текущего значения к предыдущему (а не базисному), то этот показатель будет цепным.

Узнайте, чем отличается темп роста от темпа прироста.

Как рассчитать цепные темпы роста

Рассмотрим пример расчета базисного и цепного темпов роста:

|

Период |

Объем в тыс.руб. |

Темп роста в % |

|

|

базисный |

цепной |

||

|

1 кв. |

300 |

100 |

— |

|

2 кв. |

310 |

103,3 (310 / 300) |

103,3 (310 / 300) |

|

3 кв. |

280 |

93,3 (280 / 300) |

90,3 (280 / 310) |

|

4 кв. |

360 |

120 (360 / 300) |

128,6 (360 / 280) |

Цепные темпы роста характеризуют насыщенность изменения уровней от квартала к кварталу, базисные же отражают ее в целом за весь временной интервал (показатель 1 квартала – база сравнения).

Сравнивая показатели в приведенном примере, можно отметить, что ряд значений, рассчитанных к началу периода, имеет меньшую амплитуду колебаний, чем цепные показатели, вычисления которых привязаны не к началу года, а к каждому предшествующему кварталу.

Как рассчитать темпы прироста

Кроме расчета темпов роста, принято высчитывать и темпы прироста. Эти значения также бывают базисными и цепными. Базисный прирост определяют как отношение разности показателей текущего и базового периодов к значению базового периода по формуле:

∆ ТР = (Птек – Пбаз) / Пбаз х 100%

Цепной прирост рассчитывают как разность между текущим и предыдущим показателями, деленную на темп роста предыдущего периода:

∆ ТР = (Птек – Ппр.п) / Ппр. п х 100%.

Более простым способом расчета является формула: ∆ ТР = ТР – 100%, где расчетные показатели темпа роста уменьшаются на 100%, т. е. исходную величину. Показатель темпа прироста в отличие от значений темпа роста может иметь отрицательное значение, поскольку темп роста (или снижения) показывает динамику изменений показателя, а темп прироста говорит о том, какой характер они носят.

Продолжая пример, рассчитаем приросты объемов в рассматриваемых периодах:

|

Период |

Темпы прироста |

|

|

базисные |

цепные |

|

|

1 кв. |

— |

— |

|

2 кв. |

3,3% (103,3 – 100) или ((310 – 300) / 300 х 100) |

3,3% (103,3 – 100) или ((310 – 300) / 300 х 100) |

|

3 кв. |

— 6,7% (93,3 – 100) или ((280 – 300) / 300 х 100) |

-9,7% (90,3 – 100) или ((280 – 310) / 310 х 100) |

|

4 кв. |

20% (120 – 100) или (( 360 – 300) / 300 х 100) |

28,6% (128,6 – 100) или ((360 – 280) / 280 х 100) |

Анализируя результаты вычислений, экономист может сделать вывод:

-

Прирост объемов наблюдался во 2-м и 4-м кварталах, причем во 2-м он был наименьшим (3,3%). В 3-м квартале объем выпуска сократился на 6,7% в сравнении с показателями начала года;

-

Цепные темпы прироста обнаружили более глубокие колебания: объемы 3-го квартала снизились по отношению к показателям 2-го на 9,7%. Зато выпуск товаров в 4-м квартале вырос почти на треть в сравнении с итогами 3-го квартала. Столь существенные изменения в объемах производства могут свидетельствовать о сезонности выпускаемых продуктов, перебоях в снабжении необходимым сырьем или других причинах, которые исследует аналитик.

Как рассчитать средний темп роста

Средний темп роста – обобщающая характеристика уровня изменений. Расчет средних темпов роста и прироста также разграничивают на базисные и цепные. Для определения среднего темпа роста расчетные показатели по периодам складывают и делят на количество периодов. Таким же образом находят и средние темпы приростов. Вернемся к предыдущему примеру, рассчитав средние значения базисных темпов роста и прироста, а также аналогичных цепных показателей.

|

Показатель |

Значение в % |

Расчет |

|

Средний темп роста (базисный) |

105,5 |

(103,3 + 93,3 + 120) / 3 |

|

Средний темп прироста (базисный) |

5,5 |

(3,3 – 6,7 + 20) / 3 |

|

Средний темп роста (цепной) |

107,4 |

(103,3 + 90,3 + 128,6) / 3 |

|

Средний темп прироста (цепной) |

7,4 |

(3,3 – 9,7 + 28,6) / 3 |

Полученные цифры свидетельствуют о том, что в среднем с начала года объемы выпуска выросли на 5,5%, а в поквартальной привязке рост составил 7,4%.

Читайте также: Экспресс-анализ финансового состояния предприятия

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

Темп прироста является одним из показателей динамики, который в относительном выражении показывает, на сколько процентов увеличился или уменьшился исследуемый признак. Например, прирост ВВП на 2% в 2018 году по сравнению с 2017 годом.

Формула

tпр=y1−y0y0∗100%t_{text{пр}} = frac {y_1- y_0}{y_0}*100%

где y1y_1 — значение показателя отчетного периода;

y0y_0 — значение показателя базового периода.

В качестве базового показателя может использоваться показатель предыдущего периода, тогда темп прироста будет цепным, а может и другого базового периода, по отношению к которому будут рассчитываться все показатели, тогда темп прироста будет базисным.

Примеры решения задач

В 2016 году прибыль предприятия составила 1200 тыс. руб., а в 2017 году — 1500 тыс. руб. Найти темп прироста прибыли.

Решение

tпр=1500−12001200∗100%=25%t_{text{пр}}=frac{1500-1200}{1200} *100%=25%

То есть прибыть возросла на 25%25%.

Ответ: tпр=25%t_{text{пр}}=25%

В прошлом году сельскохозяйственное предприятие АО «Рассвет» получило урожай картофеля в размер 3500 центнеров, а в этом году — 3200 центнеров. Найдите темп прироста (снижения) урожая картофеля.

Решение

tпр=3200−35003500∗100%=−8,57%t_{text{пр}}=frac{3200-3500}{3500} *100%=-8,57%

Урожай картофеля снизился на 8,57%.

Ответ: tпр=−8,57%t_{text{пр}}=-8,57%

Широкое использование данного показателя обусловлено его простотой расчета, а также ясностью для понимания.