Как оценить вклад каждого участника в получении общей прибыли и установить справедливые внутренние цены?

Как проанализировать маржинальные затраты при неполной загрузке производства?

Как оптимизировать соотношение маржинальных и постоянных затрат с переменными объемами выпуска продукции?

Трансфертная цена — это цена, по которой один центр ответственности передает свою продукцию или услугу другому центру по внутренней расчетной цене. А само трансфертное ценообразование — это процесс установления внутренних цен между сегментами одного предприятия. В его основе лежит принцип установления таких трансфертных цен, которые бы обеспечивали организации максимально возможный маржинальный доход.

По этому критерию можно устанавливать справедливые трансфертные цены между подразделениями, которые к тому же позволят объективно оценить эффективность функционирования каждого центра ответственности организации.

Существуют разные способы принятия управленческих решений на базе принципов трансфертного ценообразования. Рассмотрим некоторые из них.

Трансферты на базе рыночных цен

Когда продукт передается между взаимозависимыми подразделениями (центрами ответственности) по рыночной цене, можно объективно оценить работу каждого из них.

К сведению

Этот метод применяется в децентрализованных производствах, когда отдельные подразделения относительно свободны в выборе внутренних или внешних покупателей и продавцов, например, когда полуфабрикаты не только передаются в следующий передел, но и реализуются на сторону.

В трансфертном ценообразовании всегда участвуют две или более передающие стороны: центр ответственности, передающий свою продукцию (услугу) другому подразделению, и центры ответственности, принимающие и потом передающие ее другим подразделениям для последующей переработки и потребления.

При этом в случае формирования трансфертных цен на базе рыночных всем участникам предоставляется право взаимодействовать с внешними продавцами и покупателями.

Что имеется в виду? Подразделение приобретает продукцию (услугу) внутри компании до тех пор, пока ее цена (или себестоимость) не превышает существующие рыночные цены. Если же передающее подразделение завышает рыночные цены, то покупающий продукцию (услугу) центр ответственности может приобрести ее на стороне.

Таким образом, передающим подразделениям невыгодно завышать свои цены или себестоимость на выполненную ими работу, услугу или продукцию. Следовательно, рыночная трансфертная цена помогает оценить вклад каждого отделения в общую прибыль компании.

Пример 1

Предприятие изготавливает и продает шарикоподшипники для грузовых автомобилей.

Чтобы повысить эффективность работы, руководство решило выделить три центра ответственности:

- прокатный цех (изготавливает стальные заготовки — штамповки);

- механосборочный цех (занимается чистовой обработкой и сборкой);

- общее подразделение (хранит, транспортирует и продает готовую продукцию).

Полная себестоимость единицы продукции (шарикоподшипников) распределена по центрам ответственности следующем образом:

- заводской передел по изготовлению штамповок (включая стоимость материалов) — 1500 руб.;

- механическая обработка и сборка конечных деталей — 2000 руб.;

- хранение, транспортировка и продажа продукции – 500 руб.

Итого: 4000 руб.

Оптовые цены на внешнем рынке на данную продукцию составляют не более 3900 руб./шт. Выше этой цены данную продукцию никто не купит.

Следовательно, продавая по рыночной цене, компания даже не окупит продукцию по себестоимости. Чистый убыток на каждую единицу продукции составит:

3900 – 4000 = –100 руб.

Менеджерам по управлению из первого подразделения удалось найти поставщика (изготовителя), продающего стальные заготовки (штамповки) на 200 руб. дешевле — по цене 1300 руб./шт. Если закупить их для дальнейшей передачи в механосборочный цех, отпадет надобность в использовании прокатного цеха.

Но при замене заводского передела на приобретение готовых полуфабрикатов никто не отменяет постоянных общепроизводственных расходов по этому цеху. Они необходимы для поддержания этого цеха в работоспособном состоянии.

Примем их в размере 50 руб. в расчете на единицу продукта. В этом случае себестоимость производства шарикоподшипников составит:

1300 + 50 + 2000 + 500 = 3850 руб.

И тогда компания может даже получить небольшую конечную прибыль:

3900 – 3850 = 50 руб.

Чтобы распределить эту прибыль между всеми участниками, оценим их вклад с помощью коэффициентов весомости. Самый простой вариант расчета этих коэффициентов — пропорционально себестоимости изготовления единицы продукта по каждому центру.

Для первого центра получим:

1350 / 3850 = 0,3506, или 35,06 %.

Для второго центра:

2000 / 3850 = 0,5195, или 51,95 %.

И наконец, для третьего центра:

500 / 3850 = 0,1299, или 12,99 %.

Отсюда распределение прибыли по всем трем центрам будет таким:

П1 = 50 руб. × 35,06 % = 17,53 руб.;

П2 = 50 руб. × 51,95 % = 25,98 руб.;

П3 = 50 руб. × 12,99 % = 6,49 руб.

Итого: 50 руб.

Тогда цена передачи продукции от первого центра = цена приобретения заготовок (Цпок) + постоянные расходы (Спост) + прибыль (П1) = 1300 + 50 + 17,53 = 1367,53 руб.

При подсчете последующих трансфертных цен надо учесть еще одно обстоятельство. Себестоимость единицы продукции для них должна включать в себя не только собственную себестоимость по данному подразделению, но и трансфертную цену, по которой продукция передается из предыдущего центра.

Поэтому для второго центра (механосборочный цех) формула расчета будет такой:

Ц2 = Ц1 + С2 + П2 = 1367,53 + 2000 + 25,98 = 3393,51 руб.

Расчет последней цены — для третьего центра (хранения и продаж) — является проверочным. Она должна совпадать с рыночной ценой конечного продукта (3900 руб./шт.), которая использовалась при расчете общей прибыли компании по данному продукту. Итак:

Ц3 = Ц2 + С3 + П3 = 3393,51 + 500 + 6,49 = 3900 руб.

Это и есть ранее назначенная цена реализации единицы продукции, что и требовалось доказать.

Если найти поставщика (производителя) с более выгодными ценами на заготовки не получилось, придется искать внутренние резервы по снижению издержек производства и продаж.

Пример 2

Воспользуемся исходными данными предыдущего примера.

Руководство компании (холдинга) предложило всем подразделениям (центрам ответственности) подумать, как снизить свои издержки, чтобы получить прибыль в расчете на единицу продукции. Взамен была обещана премия в соответствии с вкладом в общее дело.

В результате проведенных мероприятий удалось снизить общую себестоимость единицы продукции с 4000 до 3835 руб. (табл. 1), т. е. примерно только на 4 %. Но этого оказалось достаточно, чтобы получить небольшуюя прибыль:

3900 – 3835 = 65 руб.

Таблица 1

Распределение коэффициентов весомости по центрам ответственности

|

Центры ответственности |

Исходная себестоимость, руб./шт. |

После мероприятий, руб./шт. |

Абсолютное изменение, руб./шт. |

Относительное изменение |

Коэффициенты весомости |

|

Прокатный цех |

1500 |

1425 |

75 |

0,05 |

0,3571 |

|

Механосборочный цех |

2000 |

1940 |

60 |

0,03 |

0,2143 |

|

Центр хранения и продаж |

500 |

470 |

30 |

0,06 |

0,4286 |

|

Итого |

4000 |

3835 |

165 |

0,14 |

1,0000 |

Необходимо распределить эту прибыль между всеми участниками в соответствии с их вкладом. Его можно оценить по процентному снижению себестоимости относительно базовых (исходных) величин (см. табл. 1).

Затем все эти относительные величины (или проценты) складываются и определяются коэффициенты весомости или важности путем деления относительных величин по каждому центру (5 %; 3 % и 6 %) на сумму этих изменений (14 %).

Вклад каждого участника трансфертной сделки в общую прибыль компании более справедливо оценивать по процентному изменению (снижению) слагаемых себестоимости по отдельным центрам ответственности, а не по их абсолютному изменению. Ведь чем меньше абсолютная величина себестоимости, тем в общем больше надо прилагать усилий, чтобы ее снизить.

В соответствии с полученными коэффициентами весомости прибыль распределили по центрам ответственности:

П1 = 65 руб. × 0,3571 = 23,21 руб.;

П2 = 65 руб. × 0,2143 = 13,93 руб.;

П3 = 65 руб. × 0,4286 = 27,86 руб.

Как видим, в соответствии с принятым решением прибыль отдельного центра тем выше, чем больше для него процент снижения себестоимости относительно своего базового уровня. Далее именно эти значения прибыли принимались компанией для установления всех трансфертных цен.

Так, для первого подразделения (прокатный цех) эта цена определялась на основе следующей формулы:

Ц1 = С1 + П1 = 1425 + 23,21 = 1448,21 руб.

В этой формуле слагаемые трансфертной цены — это себестоимость и прибыль, относящиеся к данному центру ответственности.

Определим трансфертную цену для второго центра:

Ц2 = Ц1 + С2 + П2 = 1448,21 + 1940 + 13,93 = 3402,14 руб.

В качестве проверки корректности проведенных расчетов подсчитаем и трансфертную цену для третьего центра ответственности:

Ц3 = Ц2 + С3 + П3 = 3402,14 + 470 + 27,86 = 3900 руб.

Как и предполагалось, она полностью совпадает с рыночной ценой реализации продукции (шарикоподшипников).

Как и в предыдущем примере, данный способ определения трансфертных цен представляет комбинацию из затратного и рыночного подхода. То есть, по существу, является смешанным способом ценообразования, так как здесь одновременно участвуют два показателя — себестоимость и рыночная цена.

Оценка работы по трансфертным ценам подразделений торговых организаций имеет свои особенности.

Пример 3

В начале текущего года крупный холдинг — производитель меда, варенья, джема и других сладостей, приобрел супермаркет.

Теперь эти продукты:

1) могут продаваться (как и раньше) сторонним покупателям непосредственно со склада по оптовым ценам;

2) передаваться в супермаркет, который будет реализовывать эти продукты населению по розничным ценам.

В последнем случае центры продаж должны договариваться о цене передачи продукции на реализацию.

Речь идет о продаже джема. Себестоимость изготовления 1 банки джема — 30 руб.

Кроме того, при передаче этих банок в супермаркет у первого центра, назовем его департаментом оптовых цен (ДОЦ), возникают расходы на транспортировку — 2 руб. на каждую банку джема.

Средняя оптовая цена реализации 1 банки первым центром — 50 руб.

Здесь возможны две ситуации.

Ситуация 1

Спрос на джем стабильно высокий. Первый центр (ДОЦ) не имеет залежавшихся запасов.

В этом случае минимальная трансфертная цена для передачи в ДРЦ составляет 52 руб. Это сумма рыночной цены реализации плюс транспортные издержки (50 + 2). Отсюда прибыль для ДОЦ на каждую банку джема — 20 руб. (52 – 32).

Эта трансфертная цена может быть принята или отклонена руководством супермаркета — департаментом розничных цен в зависимости от того:

- какова будет возможная цена продажи джема в розницу;

- по какой цене можно будет приобрести джем у сторонних поставщиков.

Например, цена 1 банки джема в розницу — 75 руб. Тогда в целом это будет выгодно ДРЦ (супермаркету) — он получит прибыли 23 руб. (75 – 52). Общая прибыль на каждую банку для холдинга составит 43 руб. (20 + 23).

Но это в случае, если другой поставщик не предложит для ДРЦ джем по более выгодной цене, например, по 47 руб. за банку. Тогда руководство ДРЦ будет настаивать на снижении трансфертной цены также до 47 руб. В противном случае супермаркет может отказаться от сделки с ДОЦ.

Если же ДОЦ согласится с предложением супермаркета, его прибыль уменьшится до 15 руб. (47 – 32). Напротив, величина прибыли ДРЦ повысится до 28 руб. (75 – 47).

А вот общая прибыль холдинга не изменится — останется в размере 43 руб. (15 + 28). То есть общая прибыль будет перераспределена в пользу супермаркета.

Обратите внимание!

Общий размер прибыли холдинга или компании не зависит от результатов переговоров между центрами ответственности по цене передачи конкретного продукта, а определяется конечной ценой реализации продукции третьим лицам.

Ситуация 2

Спрос на джем в ДОЦ очень низкий, отсюда значительные старые (залежавшиеся) запасы джема.

В этом случае минимальная трансфертная цена для передачи в ДРЦ будет равна 32 руб. (себестоимость + транспортные издержки для передачи в супермаркет = 30 + 2), поскольку в противном случае джем будет не реализован и холдинг в целом понесет убытки.

Однако чтобы совсем уж не ущемлять интересы первого центра (ДОЦ), окончательная цена передачи может быть определена в ходе переговоров между обоими департаментами. Причем чем выше цена передачи, тем больше будет прибыль ДОЦ и тем меньше прибыль супермаркета (ДРЦ).

Если переговоры не принесут результата, должно вмешаться высшее руководство холдинга и установить справедливую цену передачи для обеих сторон.

Например, вина ДОЦ в плохой реализации джема прямо не доказана. Тогда руководство холдинга предлагает распределить общую прибыль на единицу продукта, например, в отношении 2/3 к 1/3 в пользу супермаркета. В этом случае прибыль ДОЦ составит примерно 14 руб. (43 × 1/3), прибыль ДРЦ — 29 руб. (43 × 2/3).

Отсюда трансфертные цены распределятся следующим образом.

Цена передачи от первого центра ко второму определяется суммой трех слагаемых: себестоимость изготовления джема (С1) + транспортные издержки (Стр) + прибыль первого дивизиона (П1) на единицу продукта (джема):

30 + 2 + 14 = 46 руб.

Выходная цена от второго дивизиона равна сумме цены передачи от ДОЦ и прибыли супермаркета по джему:

46 + 29 = 75 руб.

То есть равна выходной цене реализации, что и требовалось доказать.

В последнем случае при расчете мы основывались на экспертной оценке значимости отдельных подразделений или дивизионов компании.

Недостаток рыночного подхода в том, что в нем никак не отражены программы выпуска, либо объемы их продаж, а переменные и постоянные расходы ведут себя по-разному в зависимости от изменения многих параметров расчета. Поэтому рассмотрим другие методы расчета трансфертного ценообразования.

Трансферты на основе затрат предприятия

Данный подход используется в том случае, когда рынка для промежуточных продуктов нет либо он несовершенен, а предприятие-производитель располагает свободными производственными мощностями. Чаще всего здесь используются два метода ценообразования:

- на основе маржинальных затрат;

- на базе полных затрат.

Под маржинальными затратами обычно понимаются краткосрочные переменные расходы.

Подразделение, передающее свою продукцию по маржинальным затратам, работает с отрицательным финансовым результатом на сумму своих постоянных расходов. Это негативно сказывается на мотивации сотрудников данного подразделения (центра ответственности), поэтому в чистом виде этот способ применяется крайне редко. Чаще используется ценообразование на базе маржинальных затрат плюс надбавка или наценка к общим затратам.

Пример 4

В первом квартале текущего года в литейном цехе предприятия было произведено 1250 шт. заготовок шестерен для передачи их в механический цех для точной обработки. Во втором квартале в литейном цехе удалось снизить удельные переменные издержки с 160 руб./шт. до 150 руб./шт. Но при этом произвели меньшее количество заготовок шестерен — всего 1000 шт. Постоянные затраты не изменились (табл. 2).

Таблица 2

Влияние маржинальных затрат на трансфертное ценообразование

|

Показатели |

I квартал |

II квартал |

III квартал |

|

Объем производства, шт. |

1250 |

1000 |

1500 |

|

Переменные расходы, руб./шт. |

160 |

150 |

150 |

|

Всего переменных расходов, руб. |

200 000 |

150 000 |

225 000 |

|

Постоянные затраты, руб. |

50 000 |

50 000 |

50 000 |

|

Всего расходов, руб. |

250 000 |

200 000 |

275 000 |

|

Полные расходы на ед. продукции, руб./шт. |

200 |

200 |

183,33 |

|

Трансфертная цена (Кнац =1,1), руб./шт. |

220 |

220 |

201,67 |

Как видим, полные расходы на единицу продукцию не изменились — 200 руб./шт. И все потому, что при снижении загрузки литейного цеха постоянные издержки на единицу продукции повышаются. Действительно, для I квартала они составят 40 руб./шт. (50 000 руб. / 1250 шт.), а для II квартала больше — 50 руб./шт. (50 000 руб. / 1000 шт.).

Обратите внимание!

При снижении объема производства постоянные издержки в расчете на единицу продукции увеличиваются. Это своего рода плата за недоиспользование производственных мощностей предприятия.

Отсюда передача изделия между цехами по-прежнему осуществляется по одинаковой трансфертной цене (с наценкой в 10 %) — 220 руб./шт. И это несмотря на то, что эффективность литейного цеха в смысле снижения своих переменных затрат возросла.

Тут надо разбираться, кто виноват в неполной загрузке этого цеха: плохо сработали снабженцы, не поставив вовремя требуемые материалы для литья заготовок шестерен, либо снизился спрос на эту продукцию. Тогда это вина менеджеров по продажам, не сумевшим вовремя найти покупателей.

Если же в третьем квартале объем производства возрастет свыше планового выпуска, то все встанет на свои места — трансфертная цена снизится с 220 руб./шт. до 201,67 руб./шт.

Ценообразование на основе полных затрат плюс наценка используется в случаях с переменными объемами выпуска продукции, когда одновременно изменяются постоянные затраты на единицу производимой продукции.

Пример 5

Компания имеет два относительно независимых подразделения (цеха). Данные по их работе представлены в табл. 3.

Цех A производит микросхемы для электронных мониторов видеонаблюдения за технологическими процессами на крупных промышленных предприятиях. Затем эту продукцию забирает цех B для общей сборки и тестирования мониторов (вариант 1 в табл. 3).

Таблица 3

Влияние соотношения переменных и постоянных затрат на трансфертные цены

|

Показатели |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

||

|

A |

B |

B |

A |

B |

B |

|

|

Объем производства, шт./мес. |

100 |

100 |

100 |

200 |

200 |

200 |

|

Переменные расходы, руб./шт. |

6000 |

11200 |

10 000 |

6000 |

11 200 |

10 000 |

|

Постоянные расходы, руб./шт. |

2000 |

3000 |

5000 |

1000 |

1500 |

2500 |

|

Всего расходов, руб./шт. |

8000 |

14200 |

15 000 |

7000 |

12 700 |

12 500 |

|

Плановая прибыль, руб./шт. |

1200 |

2130 |

1330 |

2200 |

3630 |

3830 |

|

Трансфертная цена, руб./шт. |

9200 |

16330 |

16 330 |

9200 |

16 330 |

16 330 |

Цех A имеет возможность продавать начинку мониторов (микросхемы) непосредственно на внешнем рынке с плановой наценкой на общие затраты 15 %. Отсюда плановая прибыль — 1200 руб./шт. (8000 × 0,15).

С учетом этой прибыли трансфертная цена для передачи продукта в цех B соответственно составит 9200 руб./шт. Эта цена войдет в состав переменных расходов для цеха B.

Собственные маржинальные издержки цеха B — 2000 руб./шт.

Тогда всего переменные издержки на единицу продукции составят 11 200 руб./шт. (9200 + 2000).

Плановая прибыль на готовое изделие также составляет 15 % от всех расходов, или 2130 руб./шт. (14 200 × 0,15). Соответственно выходная трансфертная цена — 16 330 руб./шт.

Анализ данной ситуации — продажа микросхем на внешнем рынке либо готовых изделий в целом (мониторов) — показывает следующее:

- в первом случае компания получила бы прибыль в размере 120 тыс. руб. в месяц (1200 руб. × 100 шт.);

- во втором случае прибыль гораздо больше — 213 тыс. руб. (2130 × 100 шт.). То есть недополученная прибыль при продаже непосредственно микросхем по сравнению с реализацией готовых изделий составит 93 тыс. руб. (213 – 120).

Это и есть альтернативные затраты, или упущенная выгода. С этой точки зрения выгоднее продавать уже готовые изделия (мониторы). Однако по мере изменения переменных расходов в сторону увеличения либо уменьшения воздействие трансфертных цен на покупающее подразделение (цех B) также может меняться.

Если бы цех B мог приобрести те же комплектующие (микросхемы) у стороннего поставщика по 8000 руб./шт. (вариант 2), переменные издержки цеха были бы меньше — 10 000 руб./шт. (8000 + 2000).

Казалось бы, цех B «сэкономил» на каждой микросхеме 1200 руб. (11 200 – 10 000). Однако постоянные накладные, коммерческие и административные расходы по цеху A никуда не делись и должны включаться в себестоимость готовой продукции по цеху B уже в размере 5000 руб./шт. (2000 + 3000).

Отсюда себестоимость изготовления мониторов по сравнению с вариантом 1 стала дороже на 800 руб./шт. (15 000 – 14 200).

Действительно, при той же цене продажи готовой продукции, что и по варианту 1 (16 330 руб./шт.), плановая прибыль падает на те же 800 руб./шт. (2130 – 1330).

В этом случае опять же упущенная выгода. В расчете на месячный выпуск — уже 80 тыс. руб. (800 руб. × 100 шт.).

Но так бывает не всегда. Если объем производства увеличивается, затраты в себестоимости продукта перераспределяются — уменьшаются постоянные издержки на единицу продукции. И тогда уже можно даже получить определенный выигрыш от покупки комплектующих изделий (микросхем) на стороне.

Компания имеет возможность на тех же производственных площадях увеличить выпуск микросхем и, соответственно, готовых изделий (мониторов) в 2 раза (вариант 3). В этом случае переменные издержки на единицу продукции не изменятся. А вот постоянные затраты на каждую единицу должны уменьшиться также в 2 раза.

Подсчитаем сначала полные постоянные затраты по варианту 1:

- цех A: 2000 руб./шт. × 100 шт. = 200 000 руб.;

- цех B: 3000 руб./шт. × 100 шт. = 300 000 руб.

Отсюда на единицу продукции при новом объеме выпуска (200 шт./мес.) они составят:

- цех A: 200 000 руб. / 200 шт. = 1000 руб./шт.;

- цех B: 300 000 руб. / 200 шт. = 1500 руб./шт.

При увеличении объема выпуска в 2 раза по сравнению с исходным вариантом плановая прибыль может быть повышена на 1500 руб./шт. (3630 – 2130).

Обратите внимание!

С ростом объема производства роль переменных расходов в себестоимости единицы продукции возрастает, а значимость постоянных затрат, соответственно, падает.

Рассматривая предыдущий вариант, можно отметить, что это еще не предел в плане снижения себестоимости продукции. Если теперь покупать комплектующие изделия на стороне (вариант 4), то себестоимость готовой продукции на единицу выпуска будет меньше на 200 руб. (12 700 – 12 500).

В последнем случае (вариант 4) доля переменных издержек в общей структуре затрат падает быстрее. Так, для варианта 3 эта доля затрат составляет 88,19 % (11 200 / 12 700), а для последнего варианта она снижается ровно до 80 % (10 000 / 12 500).

Важно!

Формирование трансфертного ценообразования с учетом важности в первую очередь переменной составляющей себестоимости продукции позволяет повысить совокупный доход или прибыль предприятия.

Соответственно плановая прибыль оказывается больше ровно на те же 200 руб./шт. (3830 – 3630). В расчете на полный выпуск продукции за месяц это составит уже 40 тыс. руб. (200 руб./шт. × 200 шт.). На ту же величину компания в общем случае упустила бы выгоду, если бы цех B не воспользовался этим предложением стороннего поставщика.

Статья опубликована в журнале «Справочник экономиста» № 11, 2017.

Библиографическое описание:

Яныгин, М. С. Трансфертная доходность дебетовых карт / М. С. Яныгин. — Текст : непосредственный // Молодой ученый. — 2019. — № 5 (243). — С. 150-152. — URL: https://moluch.ru/archive/243/56104/ (дата обращения: 29.05.2023).

В данной статье описано, как банки зарабатывают на остатках денежных средств, которые клиенты размещают на дебетовых картах. В статье приведен пример расчета трансфертной ставки и трансфертной доходности.

Ключевые слова: трансфертный доход, трансфертная ставка, дебетовые карты.

Развитие дебетового карточного бизнеса привело к тому, что клиенты оформляют банковские карты не только для того, чтобы было удобнее пополнять вклад или погашать кредит, а для активного использования безналичных денежных средств, размещенных на карточном счете. Денежные средства, размещаемые на карточных счетах, приняли огромное значение для банков.

Трансфертный доход — это пассивный доход, который приносит дебетовый продукт, на котором размещены денежные средства клиентов. Каждый банк индивидуально определяет трансфертную ставку, и за эту функцию отвечает казначейство. На самом деле, денежные средства сами по себе не приносят доходов, доходы появляются в тот момент, когда эти денежные средства использует банк для активного размещения. Поэтому, чем лучше в банке распределяются имеющиеся денежные средства, тем выше будет трансфертная ставка.

Казначейство определяет стоимость, по которой банковские департаменты могут использовать пассивы для размещения во всевозможные каналы. Стоимость зависит от того, в течение какого периода пассивы могут быть использованы, а также от всевозможных рисков, связанных с деятельностью бизнес-подразделений. Основным каналом размещения является кредитование физических и юридических лиц. К другим каналам относится кредитование других банков, покупка ценных бумаг, инвестирование в коммерческие проекты.

Денежные средства, размещенные на карточных счетах, не могут в полной мере быть использованы для долгосрочного размещения, так как клиенты могут снять их в любой момент. Поэтому казначейство рассчитывает, на сколько стабильным является портфель пассивов. Как правило, пассивы карточных счетов делят сначала на две части: стабильные и нестабильные остатки. Затем стабильные остатки распределяют на временные промежутки, в зависимости от прогнозных сроков размещения. Нестабильные остатки имеют самый низкий вклад в значение трансфертной ставки. Доля нестабильных остатков зависит от того, какая волатильность у портфеля. Такие остатки казначейство сможет разместить только на минимальный период, поэтому основным каналом размещения будет межбанковское кредитование. Для примера возьмем случайные значения. Допустим, что доля нестабильных остатков составляет 15 %, а казначейство “покупает” их под 6 % годовых с учетом отчислений в Фонд Обязательных Резервов.

Поделим стабильные остатки, на денежные средства, которые в среднем хранятся на 360, на 90 и на 30 дней. Тогда, та часть портфеля денежных средств, которые остаются в банке менее чем на 30 дней, мы отнесем к нестабильным остаткам. Пассивы, которые хранятся дольше всего по времени, имеют максимальную доходность, так как их можно размещать через любые каналы, как краткосрочные, так и долгосрочные. Однако это не означает, что самые долгосрочные вложения имеют максимальную доходность, важно еще учитывать уровень риска. Как и для нестабильных остатков, возьмем случайные значения, к примеру, портфель на 360 дней имеет долю 15 % и доходность 10 %, портфель на 90 дней имеет долю 30 % и доходность 8,5 %, а портфель на 30 дней имеет долю 40 % и доходность 7 %. Тогда общая трансфертная ставка по всему портфелю будет соответствовать 15 %*6 % + 15 %*10 % + 30 % * 8,5 % + 40 %*7 %, что равняется 7,75 % годовых (таблица 1).

Таблица 1

Распределение портфеля пассивов

|

Нестабильные остатки |

Стабильные остатки |

|||

|

30 дней |

90 дней |

360 дней |

||

|

Доля в портфеле |

15 % |

40 % |

30 % |

15 % |

|

Трансфертная ставка |

6 % |

7 % |

8,5 % |

10 % |

|

Общая ставка |

7,75% |

|||

Из полученного значения необходимо так же вычесть ставку АСВ — денежных средств, которые банк отправляет в Агентство Страхования Вкладов. Отчисления производятся, так как страхуются не только вклады, но и денежные средства, размещенные на текущих и карточных счетах. Значение с 1 января 2018 года составляет 0,6 % годовых при условии, если нет превышений рыночных ставок. В рассматриваемом примере итоговая трансфертная ставка с учетом АСВ составит 7,75 % — 0,6 % = 7,15 % годовых.

Используя трансфертную ставку и размеры остатков денежных средств можно посчитать ежемесячную трансфертную доходность. Если на счетах клиентов в течение месяца было в среднем 1 миллион рублей, то трансфертная доходность составит 1 000 000 * 7,15 % / 12, что равняется 5958 рублям.

Для того, чтобы мотивировать клиентов оформлять и использовать дебетовые карты, банки часто предлагают продукты с начислением процентов на остаток. К примеру, при выплате клиенту ежемесячных 5 % годовых, банк получает от пассивов всего лишь 2,15 % годовых. В таком случае доходность привлеченного миллиона составит уже 1791 рубль.

Чтобы сохранить высокий уровень трансфертной доходности, банки создают массу различных ограничений на начисление процента на остаток. К примеру процент может не начисляться, если на карте размещена слишком маленькая сумма. Или процентная ставка может зависеть от того, совершает ли клиент покупки с использование карты или нет. Также процентная ставка может снижаться, если на карте клиент размещает слишком много денежных средств. Процент на остаток может начисляться не на средний остаток в течение месяца, а на минимальное значение за месяц. В таком случае, если клиент хотя бы один раз в течение месяца значимо снизил свой баланс, то ежемесячная выплата процентов будет минимальной.

Так как начисление процентов на остаток производится по всем договорам в рамках продукта, то некоторые банки начали рекламировать по дебетовым картам не начисление процента на остаток по карте, а начисление процентов на остаток по накопительному счету, который необходимо отдельно открывать. Это позволяет значимо экономить банку на выплатах. Клиент вынужден постоянно пополнять накопительный счет, и в то же время поддерживать баланс на карте, чтобы совершать покупки. При такой схеме, банки не начисляют никаких процентов на остаток по карте.

В любом случае, развитие карточного бизнеса позитивно сказывается на клиентах. Карточные продукты становятся все более универсальными и максимально удобными для потребителей. Банковские продукты с жесткими условиями и многочисленными требованиями отходят все дальше на задний план.

Литература:

1. Решение Совета директоров ГК «Агентство по страхованию вкладов» от 03.10.2017, протокол N 6 «О базовой ставке страховых взносов банков в фонд обязательного страхования вкладов»

2. Селезнева В. Ю. Механизм трансфертного ценообразования в многофилиальном коммерческом банке //Экономический журнал высшей школы экономики. — 2002. — Т. 6. — №. 1. — С. 68–84

Основные термины (генерируются автоматически): остаток, трансфертная ставка, банк, средство, день, клиент, начисление процентов, течение месяца, трансфертная доходность, максимальная доходность.

Что такое трансфертное ценообразование?

Трансфертное ценообразование — это способ установления цен в сделках между участниками группы компаний или иными взаимозависимыми субъектами, применяемый для снижения налоговой нагрузки. Трансфертная цена — это цена, установленная в сделках между этими компаниями в результате такого ценообразования.

Цена является основой при определении налоговой базы на доход. Независимые участники рынка (контрагенты) находятся на определенном расстоянии друг от друга (на расстоянии вытянутой руки) и заключают между собой сделки по ценам, сформированным под влиянием рынка. В этом состоит суть принципа «вытянутой руки».

Налоговая база по доходам таких участников формируется исходя из рыночных цен. В отличие от независимых контрагентов аффилированные участники рынка (взаимозависимые компании) «идут рука об руку», т.е. имеют возможность определять условия заключения сделок, в том числе устанавливать цены выгодные группе компаний с точки зрения минимизации налоговой базы по доходам (трансфертные цены).

Взаимозависимые компании при заключении сделок друг с другом устанавливают специфические (необычные) цены и иные условия сделок, на которые никогда не пошли бы независимые участники рынка. Трансфертное ценообразование (ТЦО) это установление цен в сделках между взаимозависимыми компаниями с целью перераспределения дохода (или убытков) внутри группы и минимизации налоговой базы, в том числе с участием подконтрольных участников группы в низконалоговых юрисдикциях.

Для налоговых органов важно установить соответствует ли трансфертная цена объективно сформированной рыночной (свободной) цене. Если будет доказано, что трансфертные сделки заключены не на рыночных условиях, последует доначисление налогов исходя из рыночных цен.

Налоговое законодательство РФ не содержит таких понятий как «трансфертная цена» «трансфертное ценообразование» или ТЦО, тем не менее, эти термины широко применяются на практике. Так, на сайте ФНС говорится, что трансфертное ценообразование это наиболее простая и распространенная схема минимизации уплачиваемых налогов путем перераспределения общей прибыли группы лиц в пользу лиц, находящихся в государствах с более низкими налогами.

Российские правила ТЦО

Российские правила ТЦО, предусматривающие полномочия ФНС России по контролю цен в сделках между взаимозависимыми лицами вступили в силу с 01.01.2012 года, когда НК РФ был дополнен разделом V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании» (Федеральный закон от 18.07.2011 N 227-ФЗ).

Базовые принципы и правила, закрепленные в указанном разделе НК РФ, заимствованы из международного права, регулирующего вопросы трансфертного ценообразования, в частности руководства ОЭСР «О трансфертном ценообразовании для транснациональных компаний и налоговых органов», в основе которых лежит упомянутый выше принцип «вытянутой руки».

Налоговый контроль трансфертных цен со стороны ФНС допустим только в отношении контролируемых сделок и приравненных к ним сделок. Проверка трансфертных цен на соответствие рыночным ценам — самостоятельный вид налогового контроля и не может быть предметом выездных и камеральных проверок (п. 1 ст. 105.17 НК РФ).

Правила ТЦО требуют, чтобы цены, применяемые взаимозависимыми лицами в контролируемых сделках, соответствовали уровню цен, применяемых независимыми лицами в отношении сопоставимых сделок.

Согласно п. 2 ст. 105.5 НК РФ сделки признаются сопоставимыми с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой.

Тестирование трансфертных цен на соответствие рыночным ценам строится так. Проводится анализ контролируемой сделки по ее предмету, функциям и принимаемым рискам сторон сделки. Затем определяется метод обоснования рыночной цены с учетом выявленных особенностей контролируемой сделки. С использованием выбранного метода расчета рыночной цены определяется доход по сделке исходя из рыночных цен и сравнивается с фактическим доходом сторон по этой сделке.

По результатам сопоставления трансфертных цен с рыночными ценами ФНС проверяет полноту исчисления и уплаты следующих налогов:

- налога на прибыль организаций, за исключением части налога на прибыль организаций, исчисляемой в отношении прибыли контролируемых иностранных компаний;

- НДФЛ, уплачиваемого в индивидуальными предпринимателями и иными лицами обязанными отчитываться по НДФЛ согласно ст. 227 НК РФ;

- НДПИ (налога на добычу полезных ископаемых);

- НДС, если одной из сторон сделки является организация или ИП неплательщики НДС.

- налога на дополнительный доход от добычи углеводородного сырья

В случае выявления занижения сумм указанных выше налогов или завышения суммы убытка, определяемого в соответствии с главой 25 НК РФ «Налог на прибыль» ФНС производит корректировки соответствующих налоговых баз (п.5 ст. 105.3 НК РФ).

Методы расчета трансфертных цен

ФНС при проведении налогового контроля за трансфертными ценами обязана применять следующие методы:

- метод сопоставимых рыночных цен (является приоритетным при реализации товаров, работ, услуг);

- метод цены последующей реализации (является приоритетным, если товар передается без переработки другому лицу);

- затратный метод (сравнивается с рыночной валовая рентабельность затрат продавца, применяется при невозможности использования первых двух методов);

- метод сопоставимой рентабельности (сравнивается операционная рентабельность стороны сделки с рыночным уровнем операционной рентабельности в сопоставимых сделках, применяется при невозможности использования предыдущих методов);

- метод распределения прибыли (перераспределяется прибыль, полученная участниками сделки так, как она распределяется между независимыми сторонами, применяется преимущественно в случаях, когда сторона сделки владеет НМА, влияющим на рентабельность и при невозможности применения иных методов).

НК РФ допускает использование комбинации двух и более методов расчета трансфертных цен.

Если перечисленные методы трансфертного ценообразования, не позволяют определить, соответствует ли цена товара (работы, услуги), примененная в разовой сделке, рыночной цене, соответствие цены, примененной в такой сделке может быть определено исходя из рыночной стоимости предмета сделки, установленной независимой оценкой в соответствии с законодательством РФ или иностранных государств об оценочной деятельности.

Под разовой сделкой НК РФ понимает сделку, экономическая суть которой отличается от основной деятельности организации и которая осуществляется на разовой основе.

Ключевыми понятиями российских правил ТЦО являются контролируемые сделки и взаимозависимые лица.

Взаимозависимые лица

Для целей налогообложения взаимозависимыми признаются лица, если особенности отношений между этими лицами могут оказывать влияние на результаты сделок между ними и соответственно влияют на экономические результаты их деятельности, в том числе и на размер налоговых обязательств.

В статье 105.1 НК РФ перечислены случаи взаимозависимости лиц (как юридических, так и физических лиц). Формальных признаков взаимозависимости 11. Они основаны на степени прямого или косвенного участия в капитале, полномочий по назначению управляющих органов (директоров, правления и т.п.), служебной подчиненности (руководитель — работник), родственных отношений. Полный перечень признаков взаимозависимости лиц с примерами приведен в таблице «Критерии взаимозависимости для целей трансфертного ценообразования (ТЦО)»

Критерии взаимозависимости для целей ТЦО (ст. 105.1 НК РФ)

| Взаимозависимость между | Критерий взаимозависимости | Пример |

|---|---|---|

| Организациями | Прямое или косвенное участие с долей более 25% (пп.1 п. 2 ст. 105.1 НК РФ) | Доля участия ООО ВЕСНА в ООО ЛЕТО — 30%. ООО ВЕСНА и ООО ЛЕТО взаимозависимые лица. |

| Прямое или косвенное участие одного и того же лица в каждой из организаций с долей более 25 (пп.3 п. 2 ст. 105.1 НК РФ) | Доля участия Петрова в ООО ФЛАГ 30%, в ООО ВЫМПЕЛ 28%. ООО ФЛАГ и ООО ВЫМПЕЛ — взаимозависимые лица. | |

| Директор или не менее 50% Правления (Совета директоров и т.п.) назначены по решению одного и того же лица (пп.5 п.2 ст. 105.1 НК РФ) | Учредитель ООО ФАКЕЛ и ООО ПЛАМЯ Сидоров назначил директором ФАКЕЛА Пронина А.А., директором ПЛАМЯ Дробышева И.Н. ООО ФАКЕЛ и ООО ПЛАМЯ — взаимозависимые лица. | |

| Более 50% Правления (Совета директоров и т.п.) составляют одни и те же физические лица совместно со своими родственниками (пп.6 п. 2 ст. 105.1 НК РФ) | Братья: Иванов П.П. Иванов В.П и Иванов А.П одновременно входят в Правление ООО АСТРА и ООО ВЕРБА. Всего в Правлении 5 человек. ООО АСТРА и ООО ВЕРБА — взаимозависимые лица. | |

| Полномочия исполнительного органа (Директора и т.п.) осуществляет одно и то же лицо (пп.8 п. 2 ст. 105.1 НК РФ) | Петров П.П. является одновременно директором ООО АСТРА и ООО ВЕРБА. ООО АСТРА и ООО ВЕРБА взаимозависимые лица. | |

| Организацией и физическим лицом | Физическое лицо прямо или косвенно участвует в организации долей более 25% (пп. 2 п. 2 ст. 105.1 НК РФ) | Доля участия Петрова в ООО ФЛАГ 30%. Петров и ООО ФЛАГ взаимозависимые лица |

| Организацией и лицом (в т. ч. физическим) | Организация и лицо (в том числе физическое) имеет полномочия по назначению (избранию) директора (не менее 50% Правления, Совета директоров и т.п.) этой организации (пп. 4 п. 2 ст. 105.1 НК РФ). | ООО САЛЮТ имеет полномочия по назначению директора в ООО ФЕЙВЕРК. ООО САЛЮТ и ООО ФЕЙВЕРК взаимозависимые лица. |

| Лицо (физическое и юридическое) осуществляет полномочия единоличного исполнительного органа в организации (пп. 7 п. 2 ст. 105.1 НК РФ) | Рыбалко Ф.В. назначен директором ООО НЕВОД. Рыбалко и НЕВОД взаимозависимые лица. | |

| Организациями и (или) физическими лицами | Доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50% ( пп.9 п. 2 ст. 105.1 НК РФ) | ООО А владеет 80% долей ООО Б, ООО Б владеет 70% ООО В. Организации А, Б, В взаимозависимые. |

| Физическими лицами | Одно физическое лицо подчиняется другому физическому лицу по должностному положению (пп. 10 п. 2 ст. 105.1 НК РФ) | Директор и главный бухгалтер |

| Физическое лицо, его супруг (супруга), родители, дети, братья и сестры, опекун, попечитель, подопечный (пп. 11 п. 2 ст. 105.1 НК РФ) | Отец и сын, муж и жена и т.п. |

Закон не исчерпывает возможность признания сторон сделки взаимозависимыми лицами исключительно приведенным в НК РФ перечнем. При наличии признаков влияния на экономическую деятельность друг друга суд может признать лица взаимозависимыми и без формальных признаков участия (контроля) (п. 7 ст. 105.1 НК РФ). Кроме того, на основании п. 6 ст. 105.1 НК РФ участники сделки могут самостоятельно признать себя взаимозависимыми.

Что такое контролируемые сделки?

Контролируемые сделки — это сделки между взаимозависимыми лицами с учетом параметров этих сделок (в том числе суммовых лимитов), прописанных в ст. 105.14 НК РФ, а также сделки между лицами, не являющимися взаимозависимыми, но приравненные к контролируемым сделкам (п. 1 ст. 105.14 НК РФ). Кроме того, контролируемой сделка может быть признана в судебном порядке (п. 10 ст. 105.14 НК РФ).

Сделки, приравненные к контролируемым сделкам:

Сделки с участием посредников (третьих лиц, не признаваемых взаимозависимыми), которые не выполняют в сделках никаких дополнительных функций в цепочке сделок, кроме организации перепродажи товаров (работ, услуг) между двумя взаимозависимыми лицами. При этом в цепочке сделок посредники не принимают на себя никаких рисков и не используют никаких активов, т.е. служат для организации формального документооборота. Лимит по величине доходов за календарный год для признания таких сделок контролируемыми составляет 120 млн. рублей (п. 3 ст. 105.14 НК РФ).

Внешнеторговые сделки товарами, входящими в следующие товарные группы:

- нефть и товары, выработанные из нефти;

- черные металлы;

- цветные металлы;

- минеральные удобрения;

- драгоценные металлы и драгоценные камни.

Перечень кодов товаров утвержден Приказом Минпромторга России от 03.02.2022 N 267 «Об утверждении Перечня кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, сделки в отношении которых признаются контролируемыми в соответствии со статьей 105.14 части первой НК РФ». Лимит по величине доходов за календарный год для признания таких сделок контролируемыми — 120 млн. руб.

Сделки с лицами, зарегистрированными в офшорной зоне. Список государств и территорий, являющихся офшорными зонами, утвержден приказом Минфина России от 13.11.2007 N 108н. Для таких сделок лимит доходов также составляет 60 млн. руб. за календарный год.

Сделки между взаимозависимыми лицами — резидентами РФ признаются контролируемыми, если сумма доходов за календарный год больше 1 млрд. рублей и выполняется хотя бы одно из условий:

- стороны сделки применяют разные ставки по налогу на прибыль (кроме ставок по пунктам 2 — 4 ст. 284 НК РФ) к прибыли от деятельности в рамках заключенных сделок (пп. 1 п. 2 ст. 105.14 НК РФ);

- одна из сторон сделки плательщик НДПИ, предмет сделки добытое полезное ископаемое, признаваемое для указанной стороны сделки объектом налогообложения НДПИ по налоговой ставке, установленной в процентах (пп. 2 п. 2 ст. 105.14 НК РФ);

- хотя бы одна из сторон сделки плательщик ЕСХН (если соответствующая сделка заключена в рамках такой деятельности), при этом в числе других сторон сделки, есть лицо, не применяющее этот спецрежим (пп.3 п.2 ст. 105.14НК РФ);

- одна из сторон сделки освобождена от обязанностей налогоплательщика налога на прибыль организаций (пп.4 п. 2 ст. 105.14 НК РФ);

- одна из сторон сделки — плательщик налога, по деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п. 1 ст. 275.2 НК РФ), а другая сторона нет (или учитывает доходы (расходы) по такой сделке в целях налога на прибыль) (пп. 6 п. 2 ст. 105.14 НК РФ);

- хотя бы одна из сторон сделки исследовательский корпоративный центр (Федеральный закон «Об инновационном центре «Сколково»), либо участник проекта (Федеральный закон от 29.07.2017 N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»), применяющие освобождение от исполнения обязанностей налогоплательщика НДС в соответствии со ст. 145.1 НК РФ (пп.8 п.2 ст.105.14 НК РФ);

- хотя бы одна из сторон сделки применяет в налоговом периоде инвестиционный налоговый вычет по налогу на прибыль организаций (ст. 286.1 НК РФ, пп.9 п.2 ст.105.14 НК РФ).

- хотя бы одна из сторон сделки плательщик налога на дополнительный доход от добычи углеводородного сырья и доходы (расходы) по такой сделке учитываются при определении налоговой базы по этому налогу. Отметим, что данное условие не применяются к сделкам, доходы и (или) расходы по которым признаются в соответствии с главой 25 НК РФ с 1 января 2022 года по 31 декабря 2024 года, вне зависимости от даты заключения соответствующего договора (пп.10 п.2 ст. 105.14 НК РФ).

Сделки между взаимозависимыми лицами, одна из сторон которой не является налоговым резидентом РФ, признаются контролируемыми если превышен суммовой критерий в 120 млн. руб. за год (п. 1, п. 3 ст. 105.14 НК РФ).

Исключения из правил о контролируемых сделках

Даже если сделки, отвечают перечисленным выше критериям, согласно пп. 1-3 ст. 105.14 НК РФ, они не признаются контролируемым в следующих случаях:

- Стороны сделки являются участниками одной и той же консолидированной группы налогоплательщиков (КНГ), за исключением сделок, предметом которых является полезное добытое ископаемое, объект обложения НДПИ по ставке, установленной в процентах, а также сделок, доходы (расходы) по которым учитываются при определении налоговой базы по налогу на дополнительный доход от добычи углеводородного сырья;

- Сделки, при которых одновременно выполняются следующие условия — участники сделки зарегистрированы в одном субъекте РФ, при этом они не имеют обособленных подразделений в других субъектах РФ или за пределами РФ, не уплачивают налог на прибыль в бюджеты других субъектов РФ, не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций, при отсутствии иных обстоятельства для признания этих сделок контролируемыми (см.пп.2-7 п. 2 ст. 105.14 НК РФ).

- Сделки между налогоплательщиками совершаемые при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в отношении одного и того же месторождения.

- Межбанковские кредиты (депозиты) со сроком до семи календарных дней (включительно).

- Сделки в области военно-технического сотрудничества РФ с иностранными государствами, осуществляемого в соответствии с Законом от 19.07.1998 года N 114-ФЗ «О военно-техническом сотрудничестве РФ с иностранными государствами».

- Сделки по предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками.

- Сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является РФ.

- Сделки по уступке налогоплательщиком-банком прав (требований), если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка или в соответствии с порядком, определенным п. 1 ст.5 Федерального закона от 29.07.2018 N 263-ФЗ (пп. 8 п.4 ст. 105.14 НК РФ).

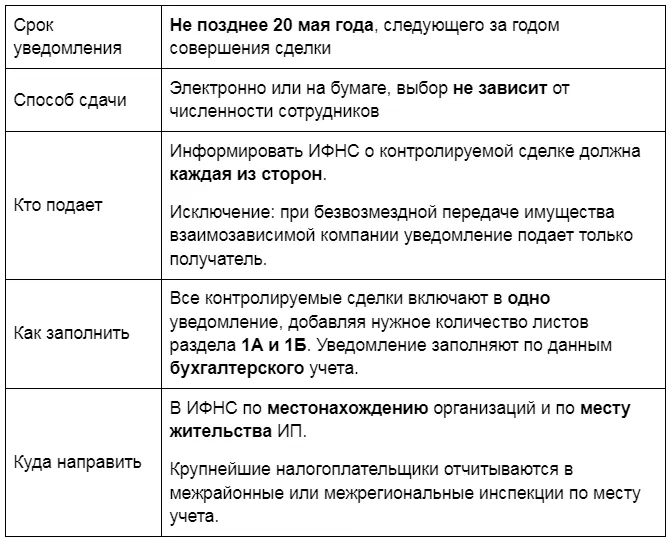

Уведомление о контролируемой сделке и документация по ТЦО

По контролируемым сделкам, совершенным в течение календарного года налогоплательщик обязан представить в налоговые органы Уведомление о контролируемых сделках в срок не позднее 20 мая года, следующего за календарным годом, в котором эти сделки состоялись. Уведомление по контролируемой сделке обязаны подать обе стороны сделки, независимо от того, получила ли сторона сделки доходы или расходы по ней (см. п. 3 письма ФНС России от 24.04.2015 N ЕД-4-13/7083@). Если сделка совершена налогоплательщиком в качестве комиссионера (агента) от своего имени, но по поручению и за счет комитента (принципала) по договору комиссии (агентскому договору), уведомление не заполняется. По таким сделкам Уведомление представляют комитент (принципал) и покупатель (продавец), с которым был заключен договор (п.1.1 Порядка заполнения формы уведомления о контролируемых сделках, утв. приказом ФНС России от 07.05.2018 N ММВ-7-13/249@, далее — Порядок).

По выбору налогоплательщика Уведомление представляется одним из способов на бумажном носителе или в электронной форме (п. 2 ст. 105.16 НК РФ).

Форма, формат уведомления о контролируемых сделках и Порядок его заполнения утверждены Приказом ФНС России от 07.05.2018 N ММВ-7-13/249@.

Кроме уведомления о сделке, налоговый орган имеет право потребовать от налогоплательщика документацию по контролируемым сделкам. Формы такой документации произвольные, в НК РФ содержится только требования к ее содержанию, в т. ч. предоставление сведений о деятельности налогоплательщика, связанной с этой сделкой, анализ функций участников сделки, обоснование метода расчета рыночных цен, описание источников информации для расчета цен и другие сведения (ст. 105.15 НК РФ).

Если налогоплательщик участвует в международной группе компаний и отвечает определенным условиям, то помимо перечисленных выше сведений по контролируемым сделкам, в документацию включаются дополнительные данные о международной группе компаний.

Статьей 105.15 НК РФ к таким сведениям отнесены копии существенных соглашений между участниками международной группы компаний, оказывающих влияние на ценообразование в контролируемой сделке, сведения о конкурентах, описание причин, на основании которых сделан вывод о рыночной цене сделки, описание корректировок, обеспечивающих сопоставимость условий сделок и др. (подп. 3 п. 1 ст. 105.15 НК РФ).

Подробный порядок предоставления трехуровневой документации по международным группам компаний (глобальная документация, национальная документация, страновой отчет) установлен в Главе 14.4-1 НК РФ.

Условия, при которых у налогоплательщика появляется дополнительная обязанность по составу отчетности по ТЦО, как участника международной группы компаний:

- размер дохода по итогам года от 50 млрд. руб. если материнская компания группы налоговый резидент РФ;

- доход по итогам года, в размере, установленном иностранным государством для подачи странового отчета, если материнская компания группы — налоговый резидент иностранного государства.

Если организация не отчитается по контролируемым сделкам, ее ждут весьма чувствительные налоговые последствия. При этом штраф за неподачу уведомления или недостоверные данные в уведомлении невелик — 5000 рублей (ст. 129.4 НК РФ). Для участников международной группы компаний ответственность за непредставление странового отчета (или недостоверного отчета), национальной, глобальной документации составляет 100 000 рублей по каждому основанию (ст. 129.10 НК РФ).

Если налоговый орган установит, что в результате применения нерыночных цен налогоплательщик недоплатил налоги в бюджет, то штраф составит 40 процентов от неуплаченной суммы налога, но не менее 30 000 руб. (п. 1 ст.129.3 НК РФ). Однако данная санкция не применяются в отношении контролируемых сделок, доходы и (или) расходы по которым признаются в соответствии с главой 25 НК РФ с 1 января 2022 года по 31 декабря 2023 года включительно, вне зависимости от даты заключения соответствующего договора (п. 1.1 ст.129.3 НК РФ).

В статье кратко изложены ключевые понятия российских правил трансфертного ценообразования по контролируемым сделкам. Налоговые специалисты «Правовест Аудит» готовы поделиться знаниями и опытом в непростой теме трансфертных цен. Обращайтесь, мы поможем выявить контролируемые сделки и, в случае надобности, подготовить необходимую документацию.

Разберем основные понятия и правила трансфертного ценообразования, какие критерии и методы используют налоговики и когда проверок не будет.

Введение

В рамках трансфертного ценообразования (ТЦО) налоговая следит за любыми сделками: с товарами, услугами, работами или имущественными правами. Имеет значение, в каких рыночных условиях совершается договор, какие данные и из каких источников подтверждают справедливость установленной стоимости.

Для компании важно вовремя распознать контролируемую сделку – провести анализ взаимозависимости сторон и прочих критериев, а также грамотно обосновать цену договора. Рыночную стоимость для целей налогообложения можно считать разными методами.

Всего их пять, но при разных условиях результаты отличаются. Вам важно выбрать наиболее выгодный.

Что такое трансфертное ценообразование

Трансфертное ценообразование это установление в сделках между взаимозависимыми лицами таких цен на товары, работы, услуги или имущественные права, которые отличаются от рыночных. ФНС проверит обоснованность этих цен и скорректирует налоговые обязательства, если сделка будет признана контролируемой.

Одним из признаков контролируемости является взаимозависимость сторон (подробнее – дальше).

-

Если сделка совершена между невзаимозависимыми лицами, то договорная цена считается рыночной по умолчанию.

-

Когда же стороны зависимы между собой и есть прочие признаки контролируемости, рыночность договорной стоимости нужно доказать.

Рыночной в рамках ТЦО считается та цена договора, которая:

-

соответствует уровню цен, которые регулирует государство на законодательном или подзаконном уровне;

-

согласована с ФАС или с ФНС;

-

подтверждена независимым оценщиком;

-

определена по правилам НК;

-

установлена в ходе биржевых торгов.

КСК ГРУПП выполняет полный спектр услуг, связанных с трансфертным ценообразованием:

-

ревизия и проверка контролируемых сделок;

-

проведение анализа рыночного уровня рентабельности;

-

заполнение уведомления о контролируемых сделках;

-

экспертное сопровождение сделок.

Каким правилам трансфертного ценообразования следовать

Базовый принцип налогообложения контролируемыхсделок – нужно сравнить доход от заключенной сделки и доход от этой же реализации другому независимому контрагенту. Если окажется, что в первом случае компания получила денег меньше, чем во втором, то недополученный доход необходимо учесть при формировании налоговой базы.

Чтобы оценить, соответствует ли договорная стоимость рыночнымусловиям, компания должна:

-

Собрать информацию об аналогичных сделках, совершенных по справедливой стоимости.

-

Сравнить полученные результаты с заключаемым договором.

Важно помнить, что сравнивать контролируемые и независимые сделки можно только, если они совершаются в сопоставимыхусловиях.

Данные для анализа берут из:

-

открытых источников отечественных и зарубежных бирж;

-

статистики таможни;

-

прочих официальных источников информации.

Как выбрать выгодный метод трансфертного ценообразования

Проверять рыночность цены сделки можно любым из способов, предлагаемых НК. Какой бы методы вы ни выбрали, использование интервала рыночных цен не должно:

-

Снижать платежи в бюджет.

-

Увеличивать размер убытков для целей налога на прибыль.

Исключение из этого правила возможно только, когда формируется согласительная комиссия в соответствии с международным договором. Это особая ситуация, с которой лучше сразу обращаться к профессиональным консультантам.

При разовых сделках, по которым невозможно определить справедливую цену, допускается применять результаты независимой оценки.

Налоговый аудит от КСК ГРУПП

Проведем полный анализ финансовой отчетности. Оптимизируем налоговые затраты. По возможности поможем вернуть ранее уплаченные налоги

Бесплатная консультация для пользователей Клерк.ру

Метод сопоставимых рыночных цен

Данный способ можно применять, если у вас есть данные о нескольких сопоставимых сделках, в том числе среди своих, или же только об одной. Главное, чтобы условия договора были схожи с теми, которые установлены для анализируемой сделки.

Суть проста. Составляется интервал рыночных цен – от минимального до максимального значения. Далее проверяют, находится ли цена анализируемой сделки в пределах такой шкалы.

Метод цены последующей реализации

Такой способ чаще применяют, когда товар в дальнейшем без какой-либо переработки перепродают лицам, которые не являются взаимозависимыми (п. 2 ст. 105.10 НК).

Сравнивают валовую рентабельность того, кто перепродает товар, с интервалом валовой рентабельности сопоставимых сделок по перепродаже (п. 1 ст. 105.10 НК).

-

Если по результатам сравнения валовая рентабельность окажется ниже рыночной (минимального значения интервала), то цену сделки для целей налогообложения придется уменьшить до минимума.

-

Когда валовая рентабельность, напротив, завышена, цену корректируют с учетом максимума.

Затратный метод

Он основан на том же принципе соответствия определенному интервалу, как в первом случае. Но для расчетов берут показатели валовой рентабельности затрат продавца и сопоставимых организаций.

Расчет показателей делают на основании бухгалтерской отчетности.

Метод сопоставимой рентабельности

В целом такой подход идентичен затратному методу. Отличия в том, что в итоге корректируется не цена сделки, а прибыль. А для расчета используют любой показатель рентабельности: продаж, затрат, коммерческих и управленческих расходов, активов или иной.

Эксперты КСК ГРУПП подготовят специализированные статистические исследования по рыночному уровню рентабельности, которые помогут установить справедливые цены в ваших сделках.

Метод распределения прибыли

Его применяйте, когда невозможно использовать иные методы. Также метод распределения прибыли используют, когда есть нематериальные активы, существенно влияющие на уровень рентабельности, или в случае контроля за такими НМА.

Суть метода в том, что фактическое распределение прибыли между сторонами контролируемой сделки сравнивают с распределением между сторонами сопоставимой сделки или между сторонами той же контролируемой сделки.

Совокупную прибыль распределяйте с учетом степени участия каждой стороны в контролируемой сделке. Это можно определить на основании показателей, влияющих на величину прибыли (убытка) по контролируемой сделке. Примерный перечень есть в п. 10 ст. 105.13 НК.

Как проверить взаимозависимость сторон в рамках ТЦО

Как мы уже говорили ранее, одним из главных условий для признания сделок контролируемымиявляется взаимозависимость сторон (п. 1 ст. 105.14 НК). Таковыми они могут быть признаны, если хотя бы одна из них участвует в капитале другой. Плюс имеет значение степень влияния на управленческие решения.

На практике налоговые консультанты называют все сделки между взаимозависимыми лицами «внутригрупповыми». Например, это могут быть сделки:

-

между материнской компанией и дочками;

-

между производителем и торговым домом;

-

между заказчиком и разработчиком НИОКР или IT-решения.

Часто бывает сложно определить доли взаимного участия: прямые или косвенные. От этого показателя зависит, признаются ли стороны сделки взаимозависимыми.

Доля прямого участия это доля участия в уставном (складочном) капитале или доля голосующих акций. Косвенное владение долей это участие в другой организации через последовательную цепочку организаций.

Налоговый аудит

Проведем полный анализ финансовой отчетности. Оптимизируем налоговые затраты. По возможности поможем вернуть ранее уплаченные налоги

Бесплатная консультация для пользователей Клерк.ру

Как снизить риски для внутригрупповых сделок

В любом случае взаимозависимость сторон, даже с учетом долей участия, – не единственный критерий, чтобы признать сделку контролируемой. При проверке ценообразования во внутригрупповых сделках налоговики смотрят на:

-

цель совершения сделки;

-

документальное подтверждение;

-

экономическое обоснование;

-

механизм ценообразования.

При этом есть разные виды контроля за сделками внутри групп (см. таблицу ниже).

О том, как налоговики проверяют внутригрупповые сделки и распределяют их на контролируемые и неконтролируемые, в видео ниже рассказывает эксперт компании КСК ГРУПП.

Если резюмировать советы из видео, то для снижения налоговых рисков по внутригрупповым сделкам можно:

-

Провести диагностику: сделать выборочный анализ, включающий проверку документов.

-

Доработать существующие документы или разработать политики по ценообразованию внутри группы компаний.

-

Подготовить комплекты «защитной документации».

-

Обратиться к специалистам для сопровождения при выездных и камеральных проверках.

-

Обратиться за помощью в подготовке комплектов документов для перехода на налоговый мониторинг.

-

Получить консультацию внешнего эксперта по вопросам применения законодательства по ТЦО.

Эксперты КСК ГРУПП окажут комплексную услугу по подготовке компании к контролю в рамках ТЦО. Также доступны консультации по отдельным вопросам.

О каких контролируемых сделках ТЦО нужно уведомлять ФНС

Если у компании были контролируемые сделки, она обязана подавать уведомление об этом по специальной форме. Про саму отчетность будем говорить дальше, а сначала разберемся, какие именно сделки придется включать в отчет.

Все контролируемые сделки можно разделить на четыре категории:

-

Внутригрупповые с резидентом.

-

С участием посредников.

-

С офшорной компанией или внешнеторговыми сделками.

-

Внутригрупповые с нерезидентом.

Анализ сделки на критерии контролируемости – это сложный процесс, для которого требуется специализированный опыт и навыки. Специалисты бухгалтерии не всегда владеют подобными знаниями. Профессионалы КСК ГРУПП проведут комплексную диагностику контролируемых сделок и подскажут оптимальный способ проведения операций.

Внутригрупповые сделки с резидентами

Внутригрупповую сделку с российскими организациями нужно включить в уведомление за прошедший год, когда выполнены оба условия ниже:

-

сделка отвечает всем критериям в п. 2 ст. 105.14 НК;

-

годовой доход по сделке превышает 1 млрд руб.

Исключение – сделки с резидентами, которые одновременно соответствуют требованиям подп. 2 п. 4 ст. 105.14 НК. Например, это сделки, стороны которых:

-

Зарегистрированы в одном и том же российском регионе.

-

Не имеют обособленных подразделений в других регионах и за пределами России.

-

Не платят налог на прибыль в бюджеты других регионов.

-

Не имеют убытков, уменьшающих налогооблагаемую прибыль.

Такие сделки не считаются контролируемыми, даже если они поименованы в п. 2 ст. 105.14 НК, а суммарный доход по ним превысил 1 млрд руб.

Операции с участием посредников

Отчитываться по этим сделкам придется, если:

-

В цепочке посредник участвует формально, не принимает на себя никаких рисков и не использует активов для выполнения договора.

-

Суммарный доход превысил 120 млн руб.

С точки зрения взаимозависимости сторон сделку в рамках договора комиссии или агентского договора надо рассматривать как совокупность двух сделок:

-

Между заказчиком (комитентом или принципалом) и посредником (комиссионером или агентом).

-

Между посредником и третьим лицом (например, покупателем или продавцом товаров).

Чтобы понять, будет ли сделка с участием посредника контролируемой, нужно определить сумму доходов по ней. То есть учитывают и сумму агентского вознаграждения между заказчиком и посредником, и сумму дохода между посредником и конечным покупателем или продавцом.

Если сделка контролируемая, то налоговую инспекцию обязаны уведомить все ее участники. Заказчик обязан сообщить о расходе в виде посреднического вознаграждения, а посредник – о доходе. Плюс заказчик должен показывать недополученный доход в виде торговой наценки транзитного продавца, а третье лицо – расход по сделке с учетом недополученного дохода заказчика.

В состав доходов посредника не включаются средства, поступившие:

-

от третьего лица в пользу заказчика при продаже товаров или от заказчика в пользу третьего лица при покупке товаров;

-

от заказчика в счет возмещения затрат посредника по договору.

Налоговый аудит

Проведем полный анализ финансовой отчетности. Оптимизируем налоговые затраты. По возможности поможем вернуть ранее уплаченные налоги

Бесплатная консультация для пользователей Клерк.ру.

Сделки через оффшорные компании

Сделка признается контролируемой, когда выполнены два условия:

-

Иностранная компания зарегистрирована в оффшорной зоне из перечня, утвержденного приказом Минфина № 108н.

-

Годовой доход по сделке больше 120 млн руб.

Предмет сделки и взаимозависимость сторон не важны. Отчитаться нужно и по сделке с постоянным представительством российской компании в оффшоре.

Дополнительное основание для признания сделки контролируемой – товар, реализуемый по ВЭД-договору, поименован в п. 5 ст. 105.14 НК. Это нефть и ее производные, минеральные удобрения, драгоценные камни, а также черные, цветные и драгоценные металлы.

Взаимозависимость сторон для сделок в области внешней торговли не важна. Если товар есть в перечне, нужно подать уведомление.

Внутригрупповые операции с нерезидентами

Сделка с взаимозависимой иностранной компанией или с физлицом-нерезидентом признается контролируемой, когда:

-

Суммарный годовой доход по ней больше 120 млн руб.

-

Сделки нет в списке из п. 4 ст. 105.14 НК.

Например, это может быть сделка с иностранной материнской компанией с долей участия более 25% или офшорной компанией, которой владеет учредитель вашей компании. Предмет договора не имеет значения.

Важно применять критерии контролируемости в зависимости от налогового статуса иностранной организации. А она может быть как резидентом, так и нерезидентом России. Статус иностранной компании определяется по признакам из ст. 246.2 НК.

Проверить, есть ли у контрагента статус резидента России, можно в налоговой инспекции.

Когда контроля не будет

Не придется отчитываться о тех операциях с взаимозависимыми лицами и нерезидентами, доходы по которым остались в рамках лимитов. Например, если доход от внутригрупповых операций между российскими взаимозависимыми компаниями в течение года не превысил 1 млрд рублей, уведомление в ИФНС не нужно.

Также есть исключения – виды сделок, которые не признаются контролируемыми. Это те, которые:

-

Не влияют на базу по НДС, налогу на прибыль, НДПИ, НДДДУС или НДФЛ у предпринимателей.

-

Перечислены в п. 4 ст. 105.14 НК, например, беспроцентные займы.

-

Между физлицом без статуса российского ИП и зарубежной организацией-нерезидентом, у которой нет постоянного представительства и доходов в России.

Что нужно знать про уведомление и документацию по ТЦО

Форма и порядок заполнения уведомления утверждены приказом ФНС от 07.05.2018 № ММВ-7-13/249@. В таблице ниже собрали ключевые моменты.

Штраф за несдачу уведомления в срок или сдачу с ошибками – 5 000 руб. Но самые страшные последствия – это доначисление налогов.

Определить, нужно ли подавать в налоговые органы уведомления по контролируемым сделкам, и верно рассчитать рыночные цены помогут эксперты КСК ГРУПП. Мы проведем полный анализ сделок и сформируем отчетность по всем правилам.

Заключение

-

Грамотная оценка взаимозависимости между контрагентами помогает значительно снизить налоговые риски.

-

Проверять рыночность цен по договору можно несколькими методами.

-

Чтобы избежать проверок ФНС в рамках трансфертного ценообразования, нужно своевременно заполнить и представить уведомление в ИФНС.

-

Для безошибочного учета контролируемых сделок важно отслеживать изменения в законодательстве и разъяснения ведомств.

Налоговые консультанты КСК ГРУПП помогут сформировать выгодную стратегию взаимодействия с налоговыми органами, чтобы снизить налоговые риски и налоговую нагрузку.

Налоговый аудит

Проведем полный анализ финансовой отчетности. Оптимизируем налоговые затраты. По возможности поможем вернуть ранее уплаченные налоги

Бесплатная консультация для пользователей Клерк.ру.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8Jxdtf

Macroeconomics is a part of economics that focuses on how a general economy, the market, or different systems that operate on a large scale, behaves. Macroeconomics concentrates on phenomena like inflation, price levels, rate of economic growth, national income, gross domestic product (GDP), and changes in unemployment.

“Macroeconomics is that part of economics which studies the overall averages and aggregates of the system”. – KE Boulding

Factor Income

The income received by factors of production for rendering factor services in the production process is known as Factor Income. Here, factors of production are the primary inputs such as land, labour, capital, and entrepreneur required for the production of goods and services. For example, wages, rent, profit, and interest. While determining the National Income of an economy, factor income received by its normal residents is also included.

Transfer Income

The income received by an individual without rendering any productive service in return is known as Transfer Income. Transfer Income is a unilateral concept and is not included in National Income, as it does not involve the production of goods and services. For example, Old age pension, pocket money, gifts, scholarship, etc. Transfer Income can be received either from abroad or within the domestic territory of a country. For example, Taxes paid to the government of a country are the transfer incomes, as they receive taxes without rendering any productive service in return. Similarly, subsidies provided to the citizens by the government are transfer payments, as they do not get any productive service in return.

Transfer can be of two types: Capital Transfer and Current Transfer.

![]()

Basis |

Current Transfer |

Capital Transfer |

|---|---|---|

| Meaning | A transfer that is made out of income is known as a current transfer. | A transfer that is made out of the wealth of the payer is known as a capital transfer. |

| Nature | Generally regular in nature. | Generally irregular in nature. |

| Meant for | These are meant for consumption purposes. | These are meant for capital formation. |

| Example | Gifts, Old age pensions, Unemployment allowance, etc. | War damages, Investment Grant, Capital Gains tax, etc. |

Factor Income Vs Transfer Income

![]()

Basis |

Factor Income |

Transfer Income |

|---|---|---|

| Meaning | The income received by factors of production for rendering factor services in the production process. | The income received by an individual without rendering any productive service in return. |

| Concept | Factor Income is an earning concept. | Transfer Income is a receipt concept. |

| Nature | Factor Income is included in both Domestic Income and National Income of an economy. | Transfer Income is neither included in Domestic Income nor in the National Income of an economy. |

| Recipient | Factor Income is received by the factors of production, i.e., labour, land, capital, and enterprise. | Transfer Income is received by the households and the government. |

| Example | Wages, Rent, Interest, and Profit. | Scholarship, Unemployment Allowance, Gifts, Old Age Pensions. |

Last Updated :

06 Apr, 2023

Like Article

Save Article